こんな情景を思い浮かべてみてください。2026年、あなたはお気に入りの不動産アプリをスクロールしながら理想の家を探しているかもしれませんし、次の大型物件の提案資料を準備しているベテランエージェントかもしれません。市場の空気は少し違って感じられます。チャンスの気配はある一方で、ルールそのものが変わりつつあるようにも思えるでしょう。エージェント、ブローカー、投資家、購入者のいずれであっても、最新の不動産統計を理解することは、単なる便利情報ではありません。入札合戦が土曜の朝よりも速いペースで起こるような、変化の激しい環境で賢く動くために欠かせないのです。

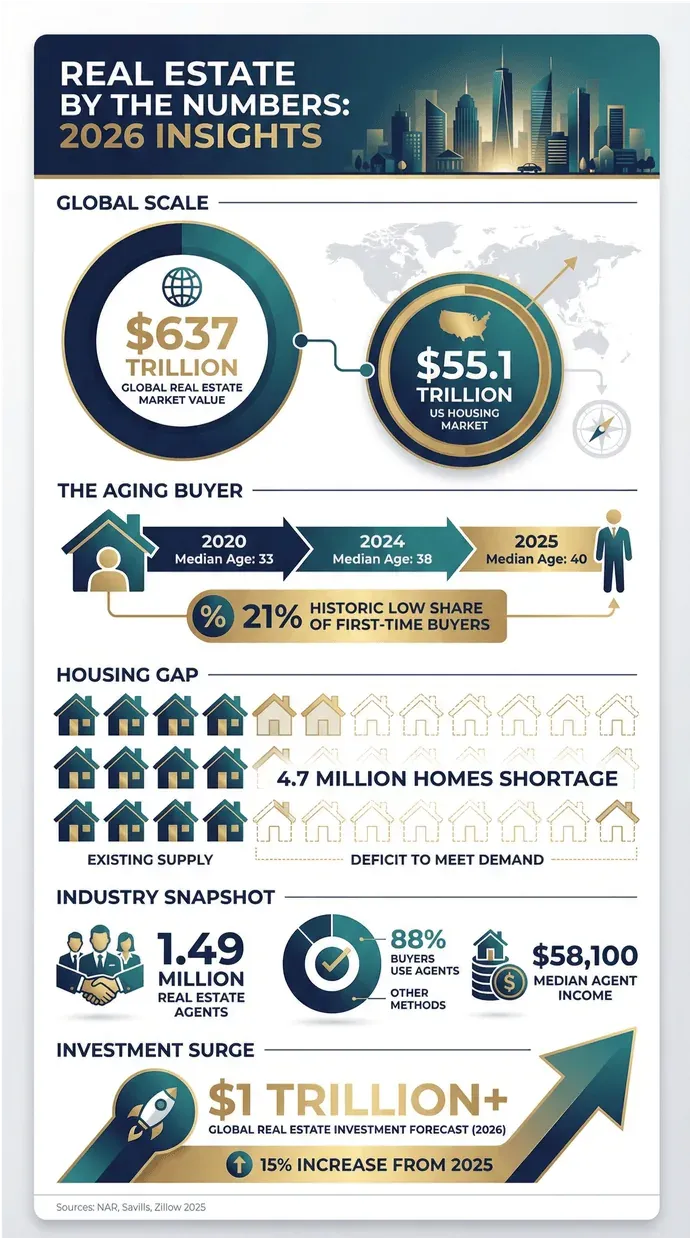

不動産の世界は昔から数字の勝負でしたが、最近の数字は特にスケールが違います。世界の不動産市場は現在637兆ドル超と評価され、米国の住宅市場だけでも55.1兆ドルに達しました。さらに、初回購入者の平均年齢も上がっています。一方で、テクノロジーが取引の進め方を変え、新しいコミッションルールが業界を揺さぶっています。誰が勝ち、何が伸びていて、次の大きな機会がどこにあるのか気になるなら、まさにここが最適な場所です。最新データをもとに、2026年の不動産を読み解く45の最重要インサイトを見ていきましょう。途中で少しストーリーと笑いも交えながら進めます(前回の大量の書類仕事の後なら、誰だって少しはユーモアが欲しいはずです)。

不動産エージェント統計:2026年の全体像

まずは、2026年に向かう不動産エージェント業界の簡単なスナップショットから見ていきましょう。これらの数字は、巨大で競争が激しく、しかも進化し続ける業界の姿を物語っています。朝のコーヒーが効き始める前に、すべてが動いていることも珍しくありません。

| 統計 | 2026年のデータ/インサイト |

|---|---|

| 米国の有資格エージェント数 | 300万人超(そのうちRealtor®は150万人超) |

| 世界の不動産専門家数 | 推定600万人超 |

| Realtorの中央値年齢 | 55歳(前年の60歳から低下) |

| 男女比 | 女性65% |

| 人種・民族の多様性 | 白人79%、ヒスパニック/ラテン系10%、黒人6%、アジア系4%(新規エージェントほど多様性が高い) |

| 経験年数の中央値 | 10年 |

| 成約件数の中央値(2023年) | 成約10件(12件から減少) |

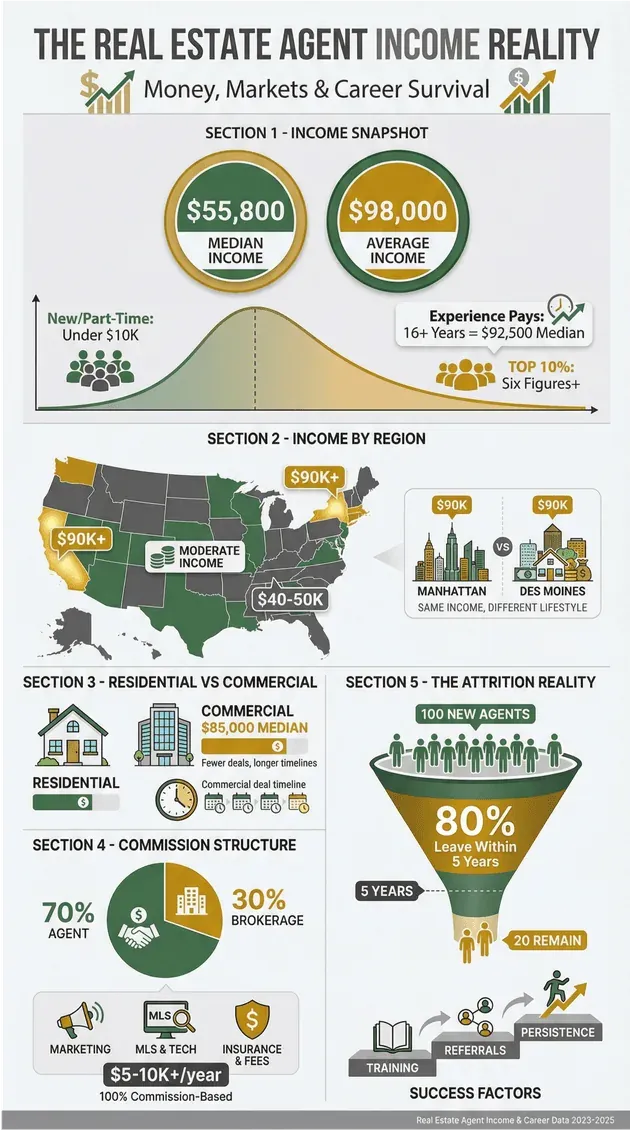

| 総収入の中央値(2023年) | 55,800ドル(56,400ドルからやや減少) |

| 収入の中央値(経験16年以上) | 92,500ドル |

| 米国のブローカレッジ企業数 | 36万社超 |

| 独立契約者 | エージェントの88%が独立契約者 |

| CRM利用率 | エージェントの65~75%がCRMツールを利用 |

| 電子署名の導入率 | Realtorの79%)が電子署名プラットフォームを利用 |

これらの統計を見ると、この職業がいかに大きく、多様で、そして正直かなりカオスでもあるかが分かります。でも、だからこそ面白いのですよね。

2026年の不動産市場:主要トレンド

不動産業界で5分以上働いたことがあるなら、唯一変わらないのは「変化」だと分かっているはずです。2026年に向けて、市場を形づくる要因は次のとおりです。

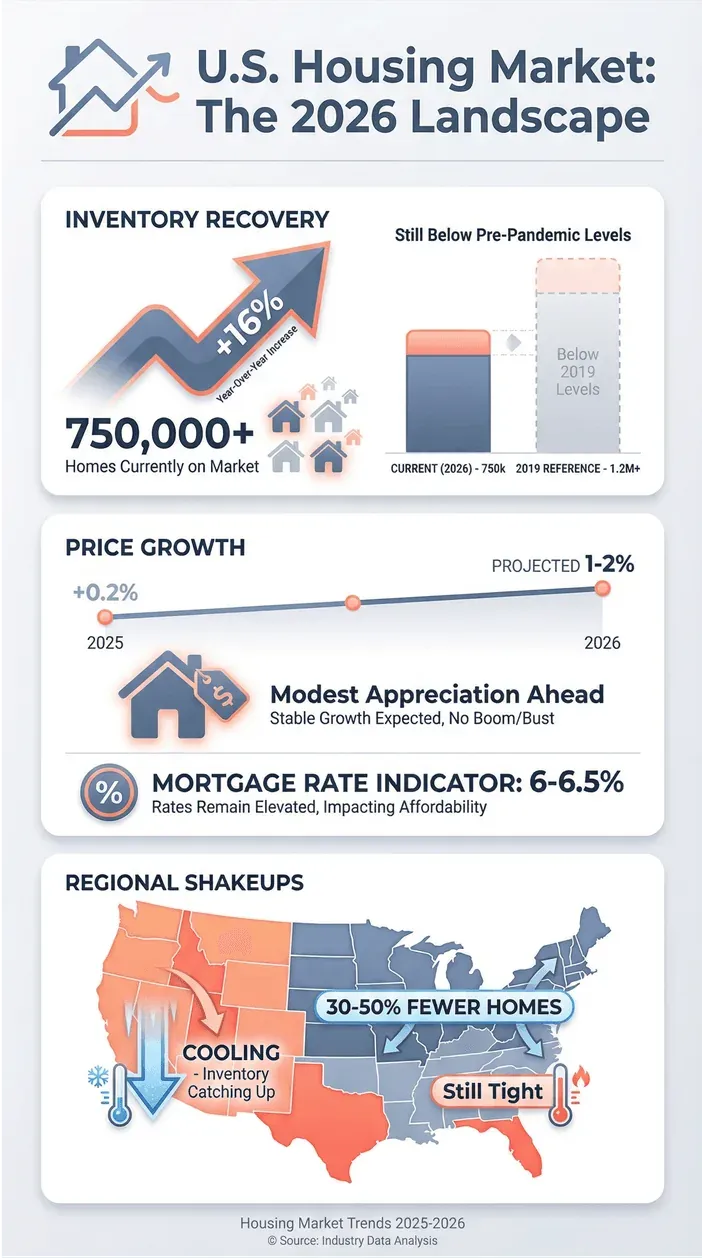

- 在庫はついに増加傾向: 長年にわたって底をさらうような状況が続いていましたが、米国の住宅在庫は前年同期比16%増となりました。それでもパンデミック前の水準には届いていません。現在、全国で市場に出ている住宅は約75万戸超あります。全員分の新居祝いパーティーを開けるほどではありませんが、少なくとも物件争奪戦で毎回腕相撲をする必要はなくなりつつあります。

- 価格上昇は緩やか: 2025年の全国中央値住宅価格はほぼ横ばい(前年比+0.2%)で、2026年は1~2%の上昇が見込まれています。最大の壁は依然として購入可能性で、住宅ローン金利は6~6.5%前後で推移しており、初回購入者は圧迫感を覚えています。

- 地域ごとの変化: サンベルト地域やマウンテンウェスト(テキサス、フロリダ、ユタ州など)では在庫が追いついてきたことでやや冷え込みつつある一方、中西部や北東部の都市ではパンデミック前に比べて売り出し物件が30~50%少ない状態が続いています。

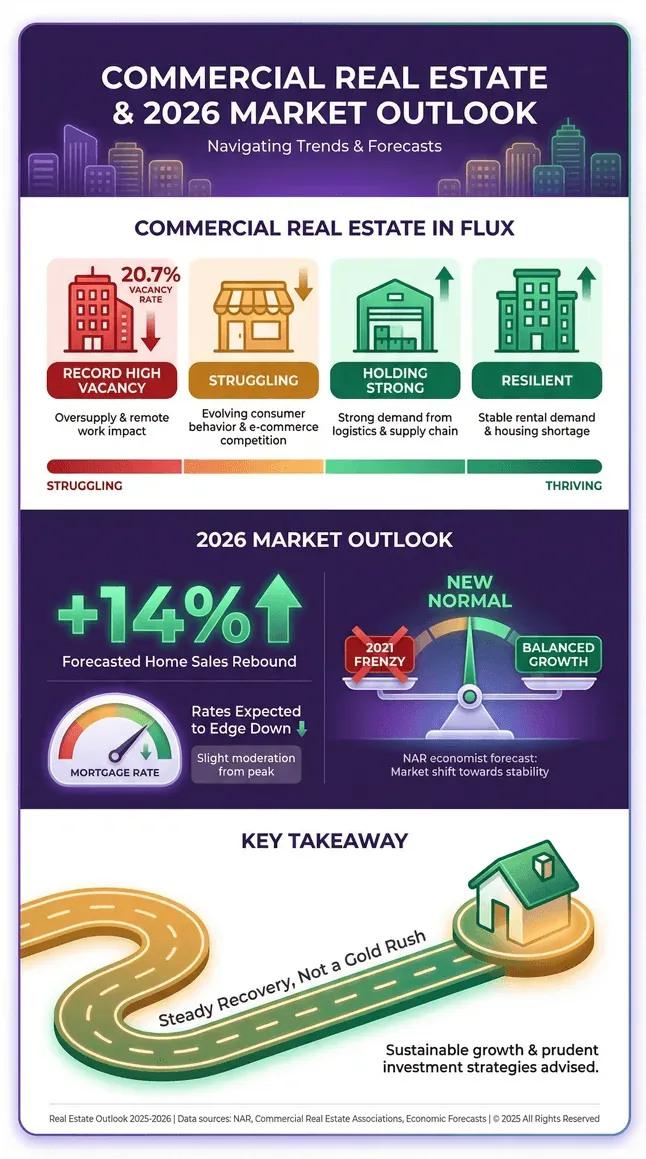

- 商業不動産は変動中: オフィス空室率は2025年半ばに約20.7%と過去最高を記録し、特に大都市圏で深刻です。物流施設や集合住宅は堅調ですが、小売とオフィスはどうでしょうか。壁に耳があれば、きっと「新しい活躍の場が欲しい」と言っているはずです。

- 市場見通し: NARの主任エコノミストは、2026年の住宅販売が14%回復すると予測しており、住宅ローン金利もわずかに低下すると見込まれています。ただし、2021年の熱狂が戻るとは思わないほうがよさそうです。「新しい黄金時代」ではなく、「新しい標準」と考えるべきでしょう。

エージェントにとって、これは機会が増える一方で競争も激しくなり、より地域密着かつデータ主導で動く必要があることを意味します。「掲載したら放置」はもう通用しません。

エージェントにとって、これは機会が増える一方で競争も激しくなり、より地域密着かつデータ主導で動く必要があることを意味します。「掲載したら放置」はもう通用しません。

今の不動産エージェントはどんな人たち?

不動産業界の顔ぶれは変わりつつありますが、変わらないものもあります(たとえば、オープンハウスの軽食テーブルが大好きなこと)。2026年のエージェント層はこんな姿です。

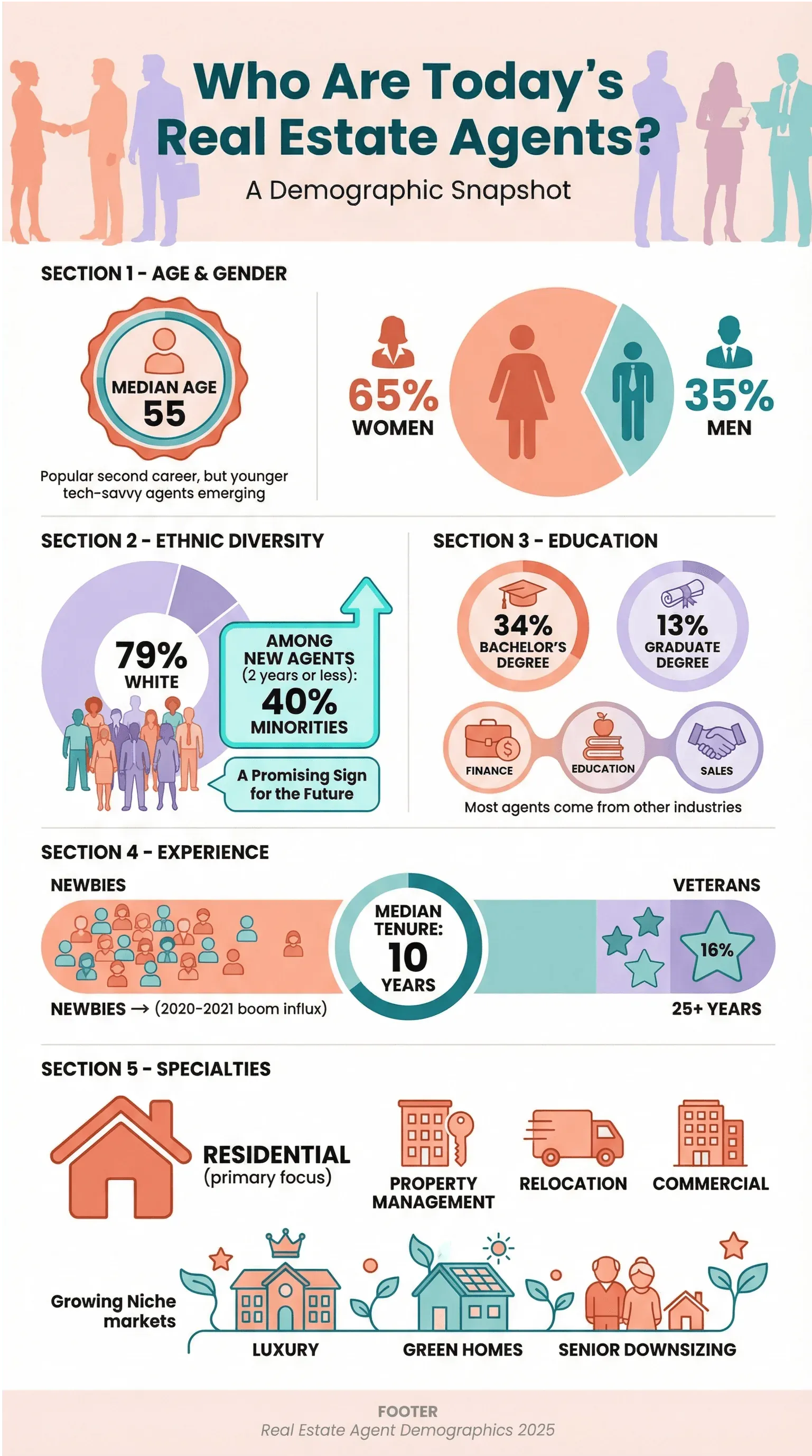

- 年齢と性別: 中央値年齢は55歳で、女性が65%を占めます。不動産は今も「第二のキャリア」として人気ですが、若くてテクノロジーに強いエージェントが存在感を増し始めています。

- 人種・民族の多様性: 依然として白人が多数派(79%)ですが、経験2年以下のエージェントでは40%がマイノリティです。将来に向けて良い兆しです。

- 学歴: 34%が学士号を保有し、13%は大学院の学位を持っています。多くのエージェントは、金融、教育、営業など他業界から不動産に入ってきています。

- 経験: 勤続年数の中央値は10年ですが、新人の多さ(2020~2021年のブームの影響)と、ベテランの厚い層(16%が業界歴25年以上)という二極化があります。

- 専門分野: ほとんどのエージェントは住宅分野に注力していますが、物件管理、転居支援、商業分野も一般的な副次専門です。ラグジュアリー、環境配慮住宅、シニアの住み替えなど、ニッチ市場も拡大しています。

要するに、「典型的な」エージェント像は今も55歳の白人女性かもしれませんが、次世代はより若く、より多様で、よりテクノロジー志向です。

要するに、「典型的な」エージェント像は今も55歳の白人女性かもしれませんが、次世代はより若く、より多様で、よりテクノロジー志向です。

不動産エージェントの収入と所得インサイト

お金の話をしましょう。正直に言って、無料の庭看板目当てで不動産業界に入る人はいません。

- 中央値収入: 2023年のRealtorの収入中央値は55,800ドルで、前年よりわずかに下がりました。経験16年以上のエージェントでは、中央値が92,500ドルまで上がります。

- 平均収入: 98,000ドル前後で推移していますが、分布はかなり偏っています。上位10%のエージェントは6桁以上を稼ぐ一方、新人やパートタイムの多くは1万ドル未満です。

- 地域別収入: 高物価地域(ニューヨーク、カリフォルニア、マサチューセッツ)では9万ドル超を得ることが多い一方、地方や比較的価格の安い市場では平均4万~5万ドル程度です。生活費は重要です。マンハッタンでの9万ドルと、デモインでの9万ドルは同じ価値ではありません。

- 住宅向けと商業向け: 商業エージェントのほうが一般的に収入は高く(中央値約8万5,000ドル)、ただし成約件数は少なく、クロージングまでに時間がかかります。

- 報酬体系: ほとんどのエージェントは完全歩合制で、一般的な配分は70/30(エージェント/ブローカー)です。マーケティング、MLS費用、保険などの経費で年5,000~1万ドル超が消えることもあります。

- 離職率: 入れ替わりは現実です。新規エージェントの約80%が5年以内に業界を去ります。続ける人、研修に投資する人、紹介ネットワークを築く人が成功しやすい傾向にあります。

結論として、不動産収入はジェットコースターのようなものです。長く続けるつもりなら、研修、メンター、強い人脈づくりに集中しましょう。

結論として、不動産収入はジェットコースターのようなものです。長く続けるつもりなら、研修、メンター、強い人脈づくりに集中しましょう。

テクノロジーと現代の不動産エージェント

まだMapQuestのルートを印刷して内見に持っていくようなら、そろそろアップグレードの時です。今やテクノロジーは、成功する不動産ビジネスの土台になっています。

AIで不動産データをスクレイピング Thunderbitを使えば、不動産リサーチを自動化し、市場の一歩先を行けます。 Get Started Free

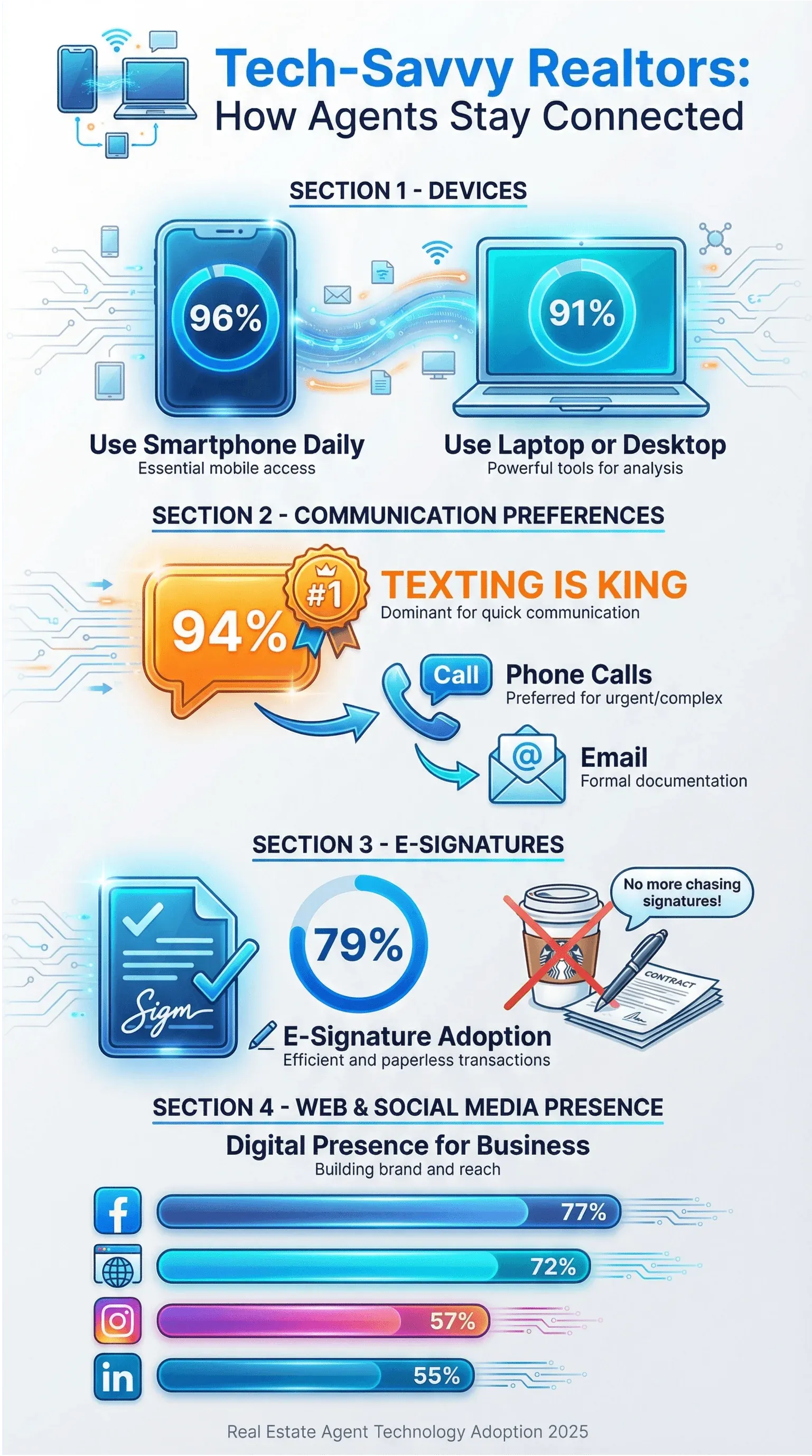

- スマートフォンとノートパソコン: Realtorの96%が毎日スマートフォンを使用)しており、91%がノートパソコンまたはデスクトップを使っています。

- テキストメッセージが主流: 94%のエージェントが顧客との連絡にテキストを好む)一方、電話やメールがそれに続きます。

- 電子署名: 79%が導入)。もうスターバックスで署名を追いかけ回す必要はありません。

- ウェブとSNS: 72%が個人サイトを保有)し、77%がFacebook、57%がInstagram、55%がLinkedInを業務で使用しています。

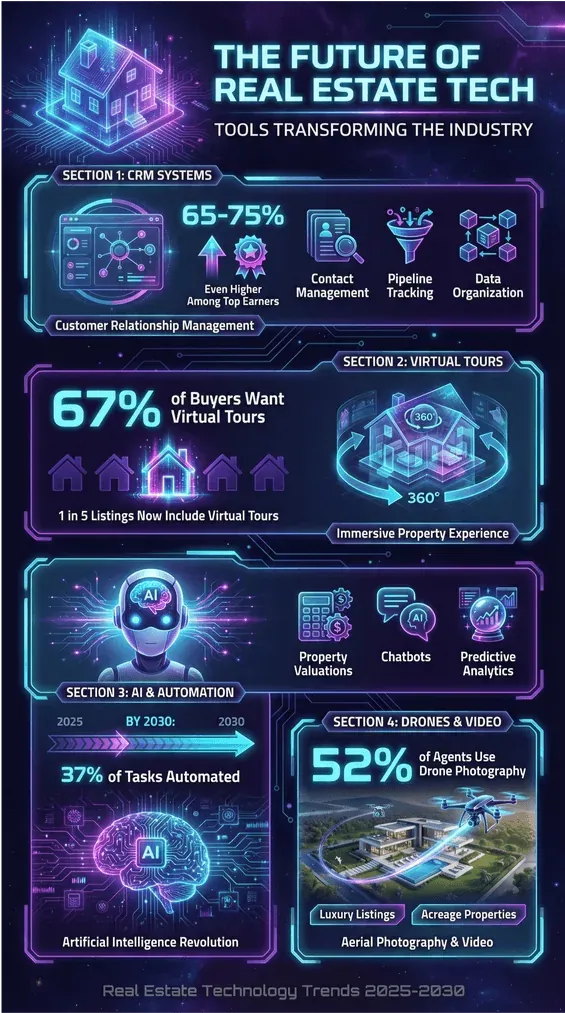

- CRMシステム: エージェントの65~75%がCRMを利用しており、高収入層ではさらに高くなっています。

- バーチャルツアー: 購入者の67%がバーチャルツアーを希望)しており、現在では5件に1件の物件情報に含まれています。

- AIと自動化: AIは、物件評価からチャットボット、予測分析までを担い始めています。2030年までに、AIは不動産業務の37%を自動化できる可能性があります。

- ドローンと動画: 52%のエージェントがドローン撮影を活用)しており、特に高級物件や広い土地の物件でよく使われます。

要するに、テクノロジーはエージェントを置き換えるのではなく、優秀なエージェントをさらに強くしています。新しいツールを取り入れていないなら、ビジネスを取りこぼしているのと同じです(おそらく、面白いミームを見逃している可能性もあります)。

要するに、テクノロジーはエージェントを置き換えるのではなく、優秀なエージェントをさらに強くしています。新しいツールを取り入れていないなら、ビジネスを取りこぼしているのと同じです(おそらく、面白いミームを見逃している可能性もあります)。

リサーチを自動化したい、リード獲得を効率化したい、あるいは最新物件情報を追いかけたいなら、ThunderbitはAI搭載のウェブスクレイパーです。物件データや連絡先情報などを数クリックで抽出できます。ぜひ試して、どれだけ時間を節約できるか確かめてみてください。

2026年の不動産エージェント向けリード獲得:何が効くのか?

リードがなければ、成約もありません。2026年にエージェントのパイプラインを満たしているものは何か、見ていきましょう。

- 紹介は依然として強い: 購入者の40%と売主の38%が紹介経由でエージェントを選んでいます。さらに売主の28%は同じエージェントを再利用します。過去の顧客をしっかり育てていないなら、大きな機会を逃しています。

- オンラインリード: 購入者の51%がオンラインで物件を見つけたと回答しています。ZillowやRealtor.comなどでリード購入を行うエージェントもいますが、成約率は低め(1~3%)です。

- SNS: 77%のエージェントがFacebookを使っていますが、ビジネスの10%以上をSNS経由で獲得しているのは約10%にすぎません。それでもInstagramやTikTokはリード獲得に伸びています。特に、ダンスをしながら市況アップデートもできるなら強いです。

- オープンハウスとネットワーキング: 昔ながらですが、今でも有効です。特にFacebook Liveやバーチャルオープンハウスと組み合わせると効果が上がります。

- AIによるリード育成: 自動テキスト/メール配信で見込み客の関心を維持します。売主リード獲得には、住宅査定ランディングページが人気です。

- エージェント同士の紹介: 全国ネットワークやSNSグループが、より多くの異なる市場間取引を生み出しています。

最も効果的な戦略は何でしょうか。あなたが継続的に実行できるものです。紹介とリピーターは成約率が最も高いですが、バランスの取れたアプローチが鍵です。

住宅の売買における不動産エージェントの役割

オンラインツールがこれだけある中で、まだエージェントは必要なのでしょうか。答えは、はっきり「必要」です。

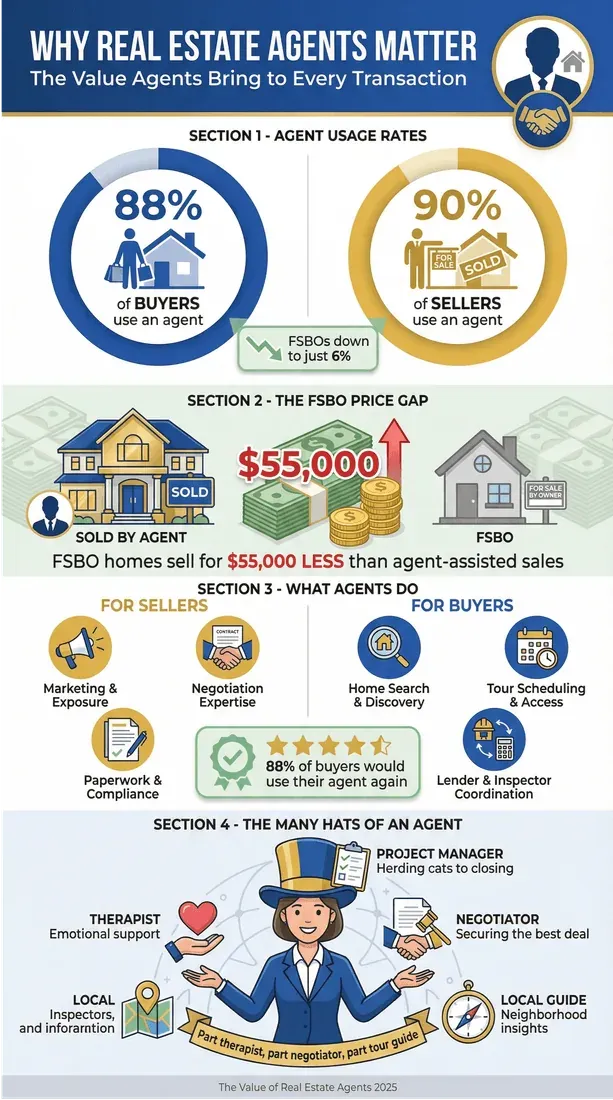

- エージェント利用率: 購入者の88%と売主の90%がエージェントを利用しています。FSBO(個人売買)は全取引のわずか6%まで減っています。

- 売主がエージェントを使う理由: エージェントは販促、交渉、書類対応を担います。典型的なFSBO物件は、エージェント付きの売却より5万5,000ドル安く売れるとされています。

- 購入者がエージェントを使う理由: エージェントは物件探し、内見予約、交渉、融資担当者や検査員との調整を支援します。購入者の88%は、同じエージェントをまた使いたいと答えています。

- 取引管理: エージェントはプロジェクトマネージャーのような存在で、クロージングに向けて人や情報をまとめていきます。

- 精神的サポート: 売買はストレスがかかります。エージェントは、半分セラピスト、半分交渉人、半分地元ガイドのような役割を担っています。

役割は進化しています。エージェントは今や、単なる物件の門番ではなく、コンサルタントであり戦略家です。

役割は進化しています。エージェントは今や、単なる物件の門番ではなく、コンサルタントであり戦略家です。

2026年の不動産エージェントが直面する課題

歩合報酬やクロージングギフトばかりではありません。エージェントを夜も眠れなくさせる要因は次のとおりです。

- 在庫不足と激しい競争: 少ない物件を追いかけるエージェントが増えています。市場によっては、まさに「ハンガーゲーム」のような状況です。

- 市場の変動性: 収入は市場に左右されます。NARの会員数は、業界を離れるエージェントがいた影響で2022年から2023年にかけて5%減少しました。

- コミッション訴訟: NARに対する17億8,000万ドルの評決により、報酬体系が変わりつつあります。これまで以上に、自分の価値を説明する必要が出てくるかもしれません。

- テックの破壊的変化: アルゴリズム、iBuyer、ディスカウント・ブローカーとの競争が起きています。エージェントは、ウェブサイトが提供できる以上の価値を示さなければなりません。

- 規制上のハードル: 新しいルール、公正住宅の要件、データプライバシー法によって、誰もが常に気を張っていなければなりません。

- 顧客の期待: 今の顧客は即レスと専門的な助言を求めています。時には日曜の夜9時でもです。

成功するエージェントは、変化に適応し、資金管理を行い、学び続ける人たちです。

成功するエージェントは、変化に適応し、資金管理を行い、学び続ける人たちです。

不動産における多様性とインクルージョン

業界は前進していますが、まだやるべきことは残っています。

- 性別: Realtorの65%は女性で、女性はリーダー職にもますます進出しています。

- 人種・民族の多様性: 白人が79%ですが、新人エージェントのうち40%はマイノリティです。NAHREPやNAREBのような業界団体が、マイノリティ比率の向上に取り組んでいます。

- 取り組み: NARの「Leading with Diversity」やその他のメンター制度は役立っていますが、高い参入コストや目に見えにくい障壁はなお残っています。

- インクルーシブなマーケティング: 広告やオフィス文化でより多様な人々が登場するようになっています。LGBTQ+ Real Estate Allianceのような団体が、業界をより開かれたものにしています。

より多様なエージェント集団は、単に正しいことだから重要なのではありません。アメリカの住宅購入者の人口構成が変わる中で、ビジネスとしても有利なのです。

より多様なエージェント集団は、単に正しいことだから重要なのではありません。アメリカの住宅購入者の人口構成が変わる中で、ビジネスとしても有利なのです。

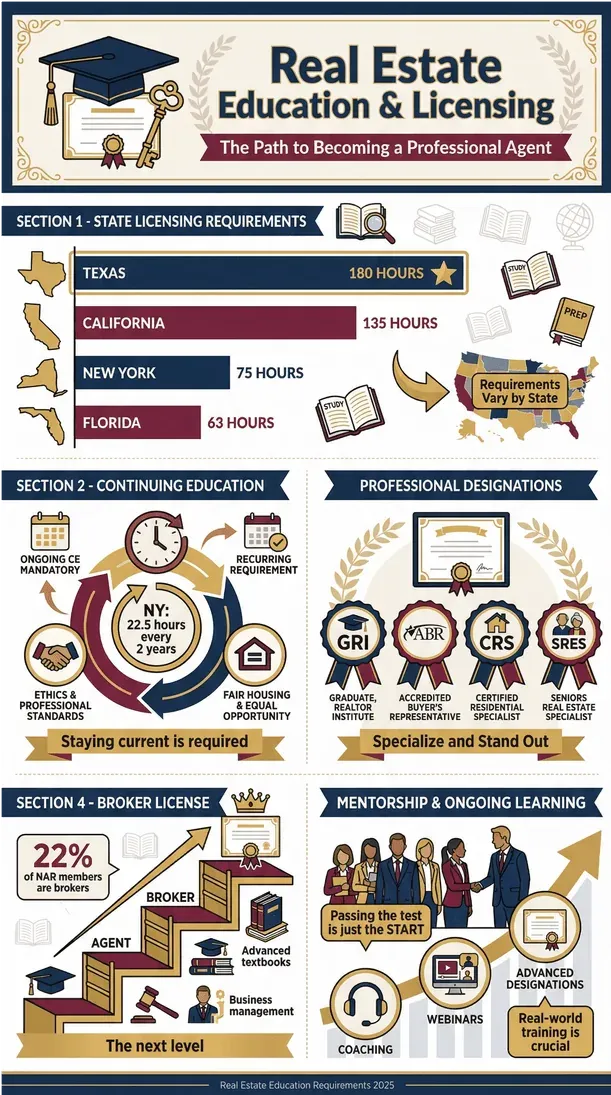

不動産エージェントの教育と研修

博士号は必要ありませんが、学び続けることは必要です。

- 免許取得: 州ごとに要件は異なります。カリフォルニア州では135時間の免許前教育が必要で、フロリダ州は63時間、ニューヨーク州は75時間、テキサス州は180時間です。

- 継続教育: 継続教育(CE)は必須です。ニューヨーク州では2年ごとに22.5時間が必要で、多くの州で公正住宅や倫理の科目が求められます。

- 資格認定: GRI、ABR、CRS、SRESなどの認定は、専門分野の確立と差別化に役立ちます。

- ブローカー免許: NAR会員の22%はブローカーで、追加の教育と経験が必要です。

- メンター制度: 多くの新人エージェントはチームに参加したり、メンターを探したりします。実務研修は極めて重要で、試験合格はあくまでスタート地点です。

- 継続的な学習: トップエージェントは、コーチング、ウェビナー、上位資格への投資を通じて常に腕を磨いています。

優れたエージェントは、生涯学習者です。市場は決して止まってくれないからです。

優れたエージェントは、生涯学習者です。市場は決して止まってくれないからです。

不動産エージェント職の未来

では、次に何が来るのでしょうか。業界の向かう先を見てみましょう。

不動産インサイトをさらに読む Thunderbit Blogでは、不動産業界向けのデータドリブンな記事やヒントをさらにご覧いただけます。 Get Started Free

- 営業担当者ではなくアドバイザーへ: エージェントは、単発の取引ではなく、生涯にわたる資産として不動産を管理する手助けをするコンサルタントへと進化しています。

- テクノロジー活用型の省力運営: クラウド型ブローカレッジ、AIアシスタント、自動化が事務作業の多くを担うようになります。エージェントは、テクノロジーでは代替できない、関係構築と交渉に集中するようになるでしょう。

- エージェント数は減り、専門性は高まる: コミッション構造の変化や参入要件の引き上げにより、より少数でスキルの高い人材構成になると考えられます。

- 専門特化: ラグジュアリー、環境配慮住宅、転居支援など、各エージェントがニッチを切り開くようになり、チーム形態もさらに一般的になるでしょう。

- 人間らしさは不可欠: 感情知能、地域の知識、個別対応は、これからも常に求められます。

- 新しい収益源: 定額報酬、コンサルティング、物件管理などが、従来のコミッションを補完します。

- グローバル化: エージェントは州外や海外の顧客とより多く関わるようになり、より広い知識とネットワークが必要になります。

要するに、職業は進化していますが、核となる価値――複雑で感情的な取引を人々が乗り越える手助けをすること――は変わりません。

不動産エージェントと業界関係者への重要なポイント

最後に、これら45のインサイトから得られる大きな学びをまとめましょう。

- 市場は巨大で、しかも成長している: 不動産は世界最大の資産クラスです。短期的に波はあっても、機会は十分にあります。

- エージェント間の競争は激しい: 米国には有資格エージェントが300万人いるため、目立つには研修、テクノロジー、粘り強さが必要です。

- 適応しないと取り残される: テクノロジーを受け入れ、学び続け、顧客にとっての「地域の経済アナリスト」になりましょう。

- リード獲得は組み合わせが重要: 紹介は金ですが、オンラインやSNSも伸びています。手法を分散させましょう。

- 顧客は今もエージェントを求めている: 購入者の88%、売主の90%がエージェントを利用しています。重要なのは、自分の価値を示せるかです。

- 変化に備える: コミッション構造、テクノロジーの破壊的変化、規制変更はこれからも続きます。柔軟に動きましょう。

- 多様性は未来: 次世代のエージェントはより多様です。ビジネス成長のためにもインクルージョンを取り入れましょう。

- 学びは終わらない: スキル、資格、知識への投資を続けて一歩先へ進みましょう。

- 長期戦で考える: 不動産は、単発の取引ではなく、関係を築き、数十年単位で考える人に報います。

業界リーダーへのメッセージは明確です。研修、テクノロジー、インクルージョン施策でエージェントを支えてください。エージェントの皆さんは、データに目を向け、コミュニティに心を置き、変化に心を開き続けましょう。

業界リーダーへのメッセージは明確です。研修、テクノロジー、インクルージョン施策でエージェントを支えてください。エージェントの皆さんは、データに目を向け、コミュニティに心を置き、変化に心を開き続けましょう。

出典:

すべての統計は、National Association of Realtors、HousingWire、Zillow、Fox Business、Reutersなどの最新調査に基づいています。出典一覧と関連情報は、本記事内のリンクをご覧ください。

データ活用をレベルアップしたい、リサーチを自動化したい、あるいはAIが変化の激しい不動産業界を追いかけるのにどう役立つのか見てみたいなら、Thunderbitをチェックしてください。営業、マーケティング、不動産チーム向けのAI搭載ウェブスクレイパー兼生産性ツールです。さらに業界インサイトを知りたい方は、Thunderbit Blogもぜひご覧ください。

2026年が、より賢い判断、より強い顧客関係、そして少しでも少ないストレスの年になりますように。あとは、オープンハウス用のクッキー作りもAIが手伝ってくれたら完璧なのですが……。

不動産向けにThunderbit AIウェブスクレイパーを試す Get Started Free