ファイナンシャルアドバイザーになろうと思ったのは、見ず知らずの相手にテレアポをかけたり、交流会で名刺を配り歩いたりするのが好きだったから——という人は、まずいないはずです。もし本当にそうなら、これは素直にすごい。私には到底真似できません。ただ、どれだけ資産設計の腕に自信があっても、ビジネスの浮き沈みは結局、質の高い生命保険リードをどれだけ安定して確保できるかにかかっています。

私はこれまで、適切なリード戦略がアドバイザーを「どうにか食いつなぐ日々」から「数カ月先まで予約が埋まる状態」へと押し上げる場面を、何度も目にしてきました。とはいえ、保険リードの世界はなかなかの混沌ぶりです。法外な値段のリスト、玉虫色のベンダーの約束、そして役所顔負けの略語の洪水。そこでこのガイドでは、駆け出しの方にもベテランの方にも役立つよう、保険リードの買い方、保険営業向けの無料生命保険リードの探し方、そして Thunderbit のような自動化ツールでリード獲得の手間を減らす(あわよくば少し楽しくする)方法までまとめてお届けします。

生命保険リードを知る:種類と価値

まずは土台から。「生命保険リード」とは何で、なぜファイナンシャルアドバイザーにとってこれほど重要なのか。

生命保険リードとは、生命保険の契約に関心を持っていそうな見込み客のことです。ただし、すべてのリードが同じ重みを持つわけではありません。数えきれないほどのスプレッドシートと向き合ってきた経験から言うと、リードの出どころとそこに込められた意図の強さが、成約率にも、そして自分のメンタルにも、はっきりと響いてきます。

私自身は、こんな整理の仕方がしっくりきています。

- コールドリード:まだこちらに何の関心も示していない人たちです。汎用リストを買ったり、公開ディレクトリから拾ったりしたケースがこれにあたります。成約率は2%未満。相当な忍耐力と、濃いめのコーヒーが要ります。

- ウォームリード:見積もりフォームを送った、セミナーに来た、既存顧客から紹介された——すでにこちらへ反応を返している人たちです。素早くフォローすれば成約率が5〜10%を超えることもあります。

- 独占リード:あなただけに販売されるリードです。同じソースから別の営業が同じ見込み客に電話をかけてくることはありません。その分、1件75〜150ドルと高めですが、共有リードより約30%高い成約率が見込めます。

- 共有リード:複数の営業(多いときは8人)に売られるリードです。1件10〜40ドルと安い半面、最初に連絡をつけるために他のアドバイザーと競り合うことになります。

ひとことアドバイス: ウォーム×独占が黄金の組み合わせです。コールド×共有は……まあ、断られ慣れる練習がたっぷりできる、とだけ言っておきます。

生命保険リードはどこで手に入るか:主要チャネル

では、こうしたリードは実際どこで調達できるのでしょう。選択肢は豊富ですが、それぞれにクセも、コストも、成約率もあります。

1. リードベンダーから購入する

パイプラインを最速で満たす手段は、EverQuote Pricing、QuoteWizard Pricing、NetQuote Pricing、SmartFinancial Pricing、Matic Pricing といった実績あるベンダーから直接リードを買うことです。こうしたプラットフォームは大規模なマーケティングキャンペーンを回し、消費者の問い合わせをそのままあなたの受信箱へ流し込みます。独占か共有かを選べるのが一般的で、地域や属性での絞り込み、さらにはライブ転送コール(見込み客が電話口にいて、その場で話せる状態)の購入まで可能なこともあります。

- メリット:すぐに件数を確保でき、規模を広げやすく、プロスペクティングの時間を減らせます。

- デメリット:単価が高くつきやすく、品質にばらつきがあり、特に共有リードではとにかくスピード勝負になります。

2. デジタルマーケティング(SEO、SEM、SNS)

自分で作り込むタイプなら、デジタルマーケティングこそ腕の見せどころです。Invoca によると、保険を探す人の69%はオンラインから動き出すとのこと。つまり、ウェブサイト・ブログ・SNSでの存在感が大きくものを言います。

- SEO:役立つ記事を書き、ローカル検索に最適化すれば、時間をかけて“無料”のリードを積み上げられます(会社紹介ページの調整に費やした時間を無料と呼べれば、ですが)。

- SEM(Google広告):覚悟が要ります。保険系キーワードはかなり高く、1クリック50ドル超になることも珍しくありません。それでも数字を読めれば十分回せます。

- SNS:Facebook、LinkedIn、Instagram、ときにTikTokまで。ターゲットがいる場所なら、どこでも使いましょう。パーソナライズしたメッセージは反応率が高く、レビューのような社会的証明も強い味方になります。

3. オフラインイベントとダイレクトメール

アナログな手も侮れません。セミナーの開催、業界イベントへの参加、ダイレクトメールの送付は、層によっては質の高いリードに結びつきます。実際、保険業界のダイレクトメールの反応率は3〜5%ほど。さらに保険マーケターの74%が、他チャネルと比べてダイレクトメールが最高のROIを生むと回答しています(Lob)。

- メリット:信頼を得やすく、郵便受けの中ではライバルが少ないです。

- デメリット:コストがかさみ、スケールには時間がかかります。

4. テレアポ

昔ながらの営業魂です。まだ廃れてはいませんが、相当の根気が要ります。成約率は2%以下と低いものの、粘り続ければ、ちょうどいいタイミングの相手に巡り合うこともあります。

Thunderbit で生命保険リード獲得を自動化する

ここからは、あなたの時間をぐっと楽にする話です。誰だって、雑務は減らして成約に時間を注ぎたいはずです。

私が Thunderbit を共同創業したのは、アドバイザーが繰り返し作業にどれほど時間を奪われているかを目の当たりにしてきたからです。リード情報のコピペ、スプレッドシートの整理、リストの手動更新。Thunderbit は、そうした退屈な作業を自動化するために作った AIウェブスクレイパーです。だからこそ、本当に大事なことに集中できます。

Thunderbit でできること

- 2クリックでスクレイピング:Thunderbit Chrome拡張機能 を開き、「AIで項目を提案」を押すだけ。Thunderbit がページを読み取り、取るべきデータを見極めて構造化します。あとは「スクレイプ」をクリックすれば完了です。

- AIによるデータ構造化:Thunderbit の AI は単にテキストを抜き出すのではなく、レイアウトが乱れたサイトでも氏名・メールアドレス・電話番号などをきちんと整理します。

- 定期スクレイピング:公開レジストリやベンダーの新着リードを毎週チェックしたいですか? スケジュールを組めば、Thunderbit が自動でデータを更新し続けます。

- エクスポート制限を回避:プラットフォームによってはリードの書き出しが厄介です。Thunderbit なら「ダウンロード」ボタンがなくても、必要なデータを取り出せます。

- サブページのスクレイピング:各プロフィールや一覧の奥から詳細を取りたいですか? Thunderbit はサブページを巡って追加情報を集めます。タブを100個も開く必要はありません。

実際の動きが気になる方は、ステップごとのガイド や YouTube チャンネル もぜひのぞいてみてください。

ちょっとした実話: あるアドバイザーが、地元のビジネスディレクトリからリードを1件ずつ手でコピーしているのを見たことがあります。Thunderbit なら、その作業はおよそ5分。腱鞘炎の心配もありません。

保険リードを買う:ベンダーの見極め方

リードベンダーは、どこも同じではありません。食べ放題のビュッフェのように選択肢は多いものの、後で胃もたれすることもある、という感じです。クレジットカードを切る前に、次のポイントで品定めしましょう。

| ベンダー | リードタイプ | 価格帯(生命保険) | 独占性 | 返金ポリシー | 絞り込み/ターゲティング | サポート |

|---|---|---|---|---|---|---|

| EverQuote | 共有/独占/ライブコール | 20〜50ドル以上 | 共有(最大3社)、独占あり | 15日間 | あり | コンシェルジュ級 |

| QuoteWizard | 共有/独占/ライブコール | 20〜30ドル以上 | 共有(最大4社)、独占あり | 非常に柔軟 | あり | ダッシュボード、営業向け設計 |

| NetQuote | 共有/独占 | 20〜25ドル | 両方 | 10日間 | あり | リアルタイム配信 |

| SmartFinancial | 共有/独占/ライブ転送 | 30〜50ドル以上 | 両方 | 7日間 | 高度な絞り込み | 顧客対応が良い |

| Matic | 紹介/組み込み型 | 該当なし | 該当なし | 該当なし | 該当なし | パートナーシップモデル |

見極めの軸:

- リードの独占性:自分だけに届くのか、それとも他の5人と取り合うことになるのか。

- 価格:1件あたりの単価だけでなく、成約率と平均契約額まで含めて判断しましょう。

- 返金ポリシー:番号違い、虚偽情報、対象外地域といった「ハズレ」を返せるのか。

- リードの鮮度:リアルタイムなのか、それとも履きつぶした靴下より古いリストなのか。

- ターゲティング機能:年齢、地域、保障タイプで絞れるのか。

- サポート:トラブルのときに頼れる、実在の担当者がいるのか。

ひとことアドバイス: まずは複数ベンダーで少量ずつ試し、結果を記録して、効くものに張っていきましょう。

保険営業向けの無料生命保険リード:価値はある?

無料が嫌いな人はいません。(私はかつて、無料のドーナツのために隣町まで車を飛ばしたことがあります。後悔はしていません。)ただ、生命保険リードにおける「無料」は、たいてい自分の時間と労力で支払っているという意味です。

無料リードの主な入手元

- 紹介:これぞ理想形です。紹介リードの成約率は11〜30%、しかも紹介された顧客は37%長く継続しやすいとされています。

- オーガニックなウェブ流入:SEOは時間がかかりますが、1本のブログ記事が何年もリードを生み続けることがあります。

- SNSでのネットワーキング:地域のFacebookグループに入る、LinkedInで質問に答える、教育系のTikTokを投稿する。(ただし、私にダンスは求めないでください。)

- 専門家ネットワーク:CPA、住宅ローンブローカー、弁護士など、温かい紹介をくれそうな人たちと関係を育てましょう。

無料リードと有料リードを比べる

- 品質:無料リード、とりわけ紹介は、コールドな有料リードより温かく、成約率も高い傾向があります。

- 量:流入量を自分でコントロールできません。紹介が溢れる月もあれば、ぱったり止まる月もあります。

- ROI:コストは低いものの、地道な積み重ねが欠かせません。

無料リードを増やすコツ

- 契約成立後は、必ず紹介をお願いする。

- シンプルな紹介プログラムを用意する(ギフトカードや寄付など。法令順守は当然です)。

- 売り込みだけでなく、役立つコンテンツをオンラインで発信する。

- どの施策が効いているか分かるよう、すべてのリードソースを記録する。

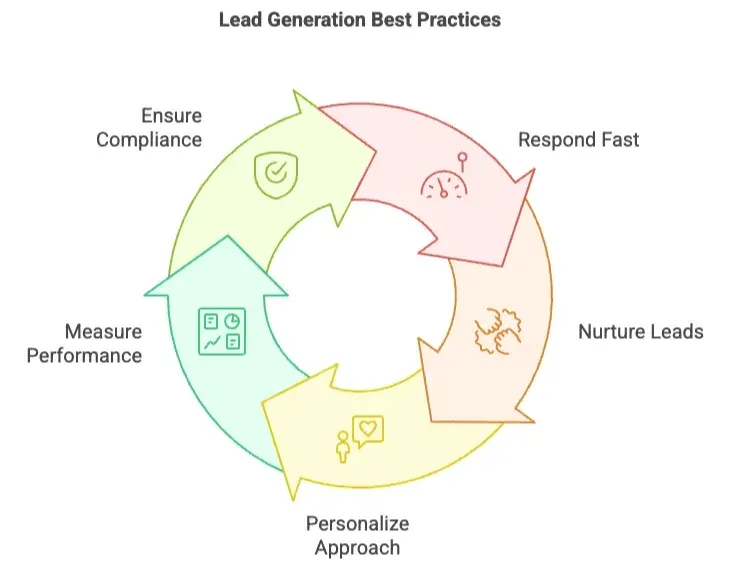

ファイナンシャルアドバイザー向け、リード獲得のベストプラクティス

AIを使ってあらゆるウェブサイトからデータを抽出 Get Started Free

AIウェブスクレイパーとは、要するに、ChatGPT がサイト全体を読み込み、必要な内容を抜き出してくれる、というものです。

リードを買うにせよ、紹介を集めるにせよ、Thunderbit でデータを抽出するにせよ、良いリード獲得の基本は変わりません。

- とにかく早く動く

スピードがすべてです。新しいリードに1〜5分以内に電話すれば、つながる確率は100倍に跳ね上がります。1時間放置したら、もはやダイヤル式電話で挑むようなものです。

- しつこくなく、地道に育てる

リードと接触が取れるまでに6〜8回の接点が必要になることもよくあります。CRMでフォローを管理し、役立つメールを送り、電話・SMS・メールを使い分けましょう。

- アプローチを一人ひとりに合わせる

誰だって「番号のひとつ」として扱われたくはありません。相手の具体的なニーズに触れ、好みの連絡手段を使い、売り込みの前にまず価値を届けましょう。

- すべてを数字で押さえる

1件あたりの獲得コスト、成約単価、成約率、ソース別ROI。これらを記録しましょう。InsuranceSplash ROI Calculator のようなツールでも、シンプルなスプレッドシートでも十分です。

- 法令順守と倫理を守る

DNCリストは必ず尊重し、SMSやメールには適切な同意を得て、自分が誰なのかを明確に示しましょう。コンプライアンスは罰金回避のためだけでなく、信頼を築くためのものです。

独占リードと共有リード:正しく選ぶには

これはまさに百万円級の問いです(文字どおりそうなることもあります)。高い金を払って独占リードを取るべきか、それとも共有リードで数を狙うべきか。

独占リード

- メリット:成約率が高く、競争が少なく、営業プロセスが滑らかです。

- デメリット:高いです。1件75〜150ドル、ときにそれ以上かかります。

共有リード

- メリット:1件10〜40ドルと安く、件数を伸ばしやすいです。

- デメリット:他の営業との競争になり、成約率は下がり、「まだ検討中で」という見込み客も増えます。

独占リードが向くとき:高額な契約を扱うとき、時間に余裕はないが資金には余裕があるとき、より読みやすい成約率がほしいとき。

共有リードが向くとき:素早くパイプラインを立ち上げたいとき、営業プロセスを鍛えたいとき、競争の少ない市場で動いているとき。

本音を言えば:多くのアドバイザーは両方を組み合わせています。共有リードで量を稼ぎ、独占リードで質を取りにいく。1件あたりの販売コストを追いながら、自分に合うバランスを探しましょう。

保険リード購入におけるコンプライアンスと倫理

ここで少し真面目な話を。評判を一瞬で崩し、おまけに重い罰金まで招く最短ルートは、コンプライアンスを軽んじることです。

- TCPA:Do Not Call Registry に載った番号には電話しないでください。SMSや自動発信には書面での同意が必要です。FCC の新ルール では、明確な一対一の同意が求められています。

- CAN-SPAM:すべてのマーケティングメールに、配信停止リンクと実在の住所が必要です。件名で誤認を誘ってはいけません。

- データプライバシー:カリフォルニア州にいる、あるいは州民を扱うなら、CCPA を押さえておきましょう。削除依頼には必ず応じてください。

- 倫理:自分が誰かを正直に伝え、オプトアウトを尊重し、強引な営業はしないこと。

ヒント: リードベンダーには、同意をどう取得しているか必ず尋ねましょう。答えられないようなら、手を引いたほうが賢明です。

成果を測る:生命保険リードのROIを追跡する

数字を追っていないなら、ほぼ勘で走っているのと同じです。リード獲得を利益に変えるには、こう進めます。

- すべてのリードソースを記録する:CRMやスプレッドシートで、各リードの出どころと結果を追いましょう。

- 1件あたりの獲得コストと成約コストを算出する:買ったリード数だけでなく、実際に顧客になった数も追います。

- 成約率を測る:リード→面談、面談→成約、そして全体のリード→成約率です。

- ROIの式: ROI =(売上総利益 - リード総コスト)/ リード総コスト

- 調整して最適化する:ROIの高いソースに予算を寄せ、効かないものは切りましょう。

例:1,000ドルをリードに投じて3,000ドルの手数料収入を得たなら、ROIは200%です。トントンなら、戦略を見直す頃合いです。

ファイナンシャルアドバイザーのための要点と次の一歩

最後に、押さえどころを整理します。

- リードの種類を理解する:コールド、ウォーム、独占、共有。それぞれに役割があります。

- 適切なチャネルを選ぶ:有料、無料、デジタル、従来型を組み合わせましょう。

- 自動化を取り入れる:Thunderbit のようなツールは、時間を節約し、より賢く規模を広げる助けになります。

- ROIを追う:すべてを測り、ひたすら磨き続けましょう。

- 法令順守を守る:プライバシー、同意、倫理基準を尊重してください。

優れたアドバイザーとは、最も多くのリードを買う人ではありません。試し、結果を記録し、学び続ける人です。いろいろな手を試し、自動化できるところは自動化し、助けや紹介を遠慮なくお願いしましょう。

そして、指先がしびれるまでコピペを続けるのにうんざりしているなら、ぜひ Thunderbit を試してみてください。未来の自分も、あなたの手首も、きっと感謝するはずです。

ウェブスクレイピング、リード獲得、自動化についてもっとヒントがほしいですか? Thunderbit Blog をのぞいてみてください。AIを使ってウェブサイトのデータをExcelに取り込む方法 や、2025年版ベストなウェブスクレイピングツール&ソフトウェア といったガイドもそろっています。

健闘をお祈りします。あなたのリードが温かく、独占的で、すぐにでも契約準備が整っていますように。(少なくとも、開口一番で電話を切られませんように。)

AIウェブスクレイパーを試す Get Started Free

よくある質問

-

生命保険リードとは何ですか? なぜアドバイザーは購入したほうがよいのでしょうか?

生命保険リードとは、見積もりを依頼した、セミナーに参加した、紹介を受けたなど、保険契約への関心を示した見込み客のことです。リードを買えば、コールドリストから始めるのではなく、関心のある見込み客にすぐ手が届きます。これにより、次のことが実現します。

- 成約率を高める:ウォームリードや独占リードは5〜30%で成約することが多い一方、コールド営業は2%未満です。

- 時間を節約する:厳選されたリストを買えば、調査やデータ入力に費やす何時間もが浮きます。

- 精密にターゲットする:ベンダーは年齢、地域、所得、必要な保障で絞り込めるので、最も見込みの高い相手に集中できます。

-

Thunderbit の「AIで項目を提案」は、生命保険リードのスクレイピングをどう効率化しますか?

Thunderbit の「AIで項目を提案」を使えば、任意のリードベンダーのページを開いてボタンを押し、ほしい項目(氏名、電話番号、メール、保障への関心など)を入力するだけです。AI がページ構造を自動で解析して列を組み立てるので、HTMLやセレクタをいじる手間がなくなります。何時間もデータ項目を対応づける代わりに、数秒でエクスポート可能な構造化テーブルが手に入り、CRMにリードを取り込んで、すぐ電話をかけ始められます。

-

Thunderbit のスケジューリングとサブページスクレイピングは、リード管理をどう最適化しますか?

Thunderbit なら、お気に入りのリードソースを日次・週次で定期スクレイピングするよう設定でき、手間なくデータを最新に保てます。サブページスクレイピングでは、各プロフィールや見積もり詳細リンクをたどり、保険タイプ、予算帯、紹介メモといった踏み込んだ情報を抽出して一つの表にまとめます。これにより、CRMには常に最新で網羅的なリードプロフィールがそろい、手作業のメンテナンスが減り、最新データに基づいて優先順位をつけやすくなります。

さらに詳しく: