エグゼクティブサマリー

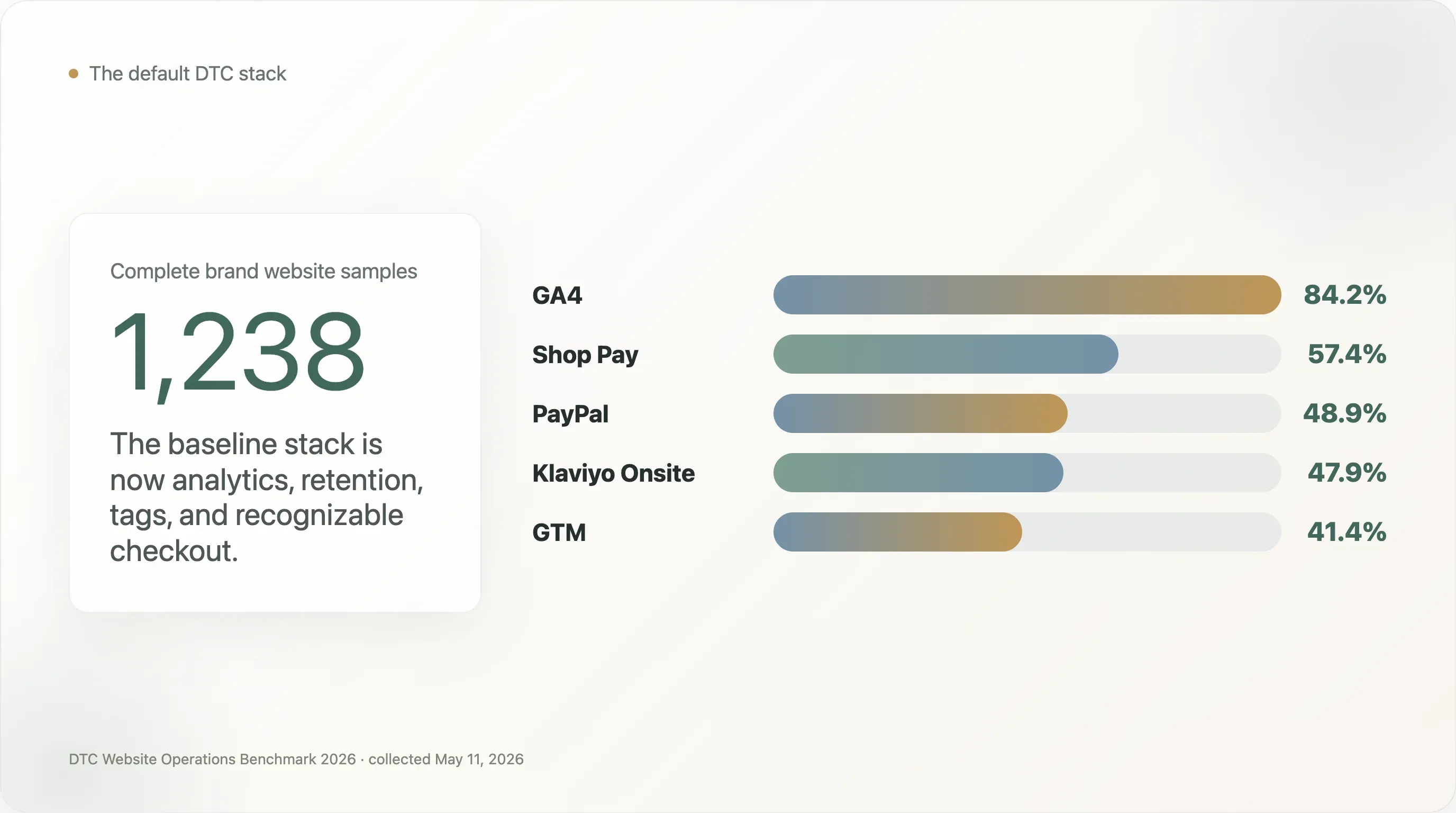

DTCの運営者が表で語るのは、たいていブランド、コミュニティ、クリエイティブ、リテンション、顧客体験です。けれど一歩裏に回ると、あまり口にされない事実があります。いまどきのDTCサイトの大半が、驚くほど似た運用スタックの上で動いている、ということです。本調査ではまず1,597のDTCブランド候補から1,431のドメインを特定し、2026年5月11日時点で1,238ブランドのホームページを分析しきりました。狙いはブランドの優劣づけではありません。ECツールのエコシステムから見つかるブランドの公開サイトを調べると、どんなインフラのパターンが浮かぶのか、という現場寄りの問いに答えたかったのです。

いちばんはっきりしたのは、運用スタックの土台が標準化しているという事実でした。Google Analytics 4はサンプルの84.2%、Klaviyo Onsiteは47.9%、Google Tag Managerは41.4%で検出されています。決済ではShop Payが57.4%、PayPalが48.9%。少なくとも1つのツールが見つかった1,083ブランドでみると、GA4 + Shop Payの共起は65.6%、GA4 + PayPalは56.0%、PayPal + Shop Payは55.6%、**GA4 + Klaviyoは54.6%**でした。含意はシンプルです。DTCのデフォルトスタックは、もう戦略的な秘密ではなく、むしろ前提条件になりました。

ただ、面白いのは同質化そのものではなく、どこでそれが崩れるかです。DTCサイトは基本的な分析、決済、メール基盤では成熟して見える一方、AI検索対応、構造化された商品データ、国際SEO、パフォーマンスのガバナンス、Webトラフィックと自社ソーシャルのつながりは、まだかなり未成熟です。このギャップこそ、ECチームには使えるベンチマークになり、SEOライターやニュースレター、業界メディアには切り口になります。

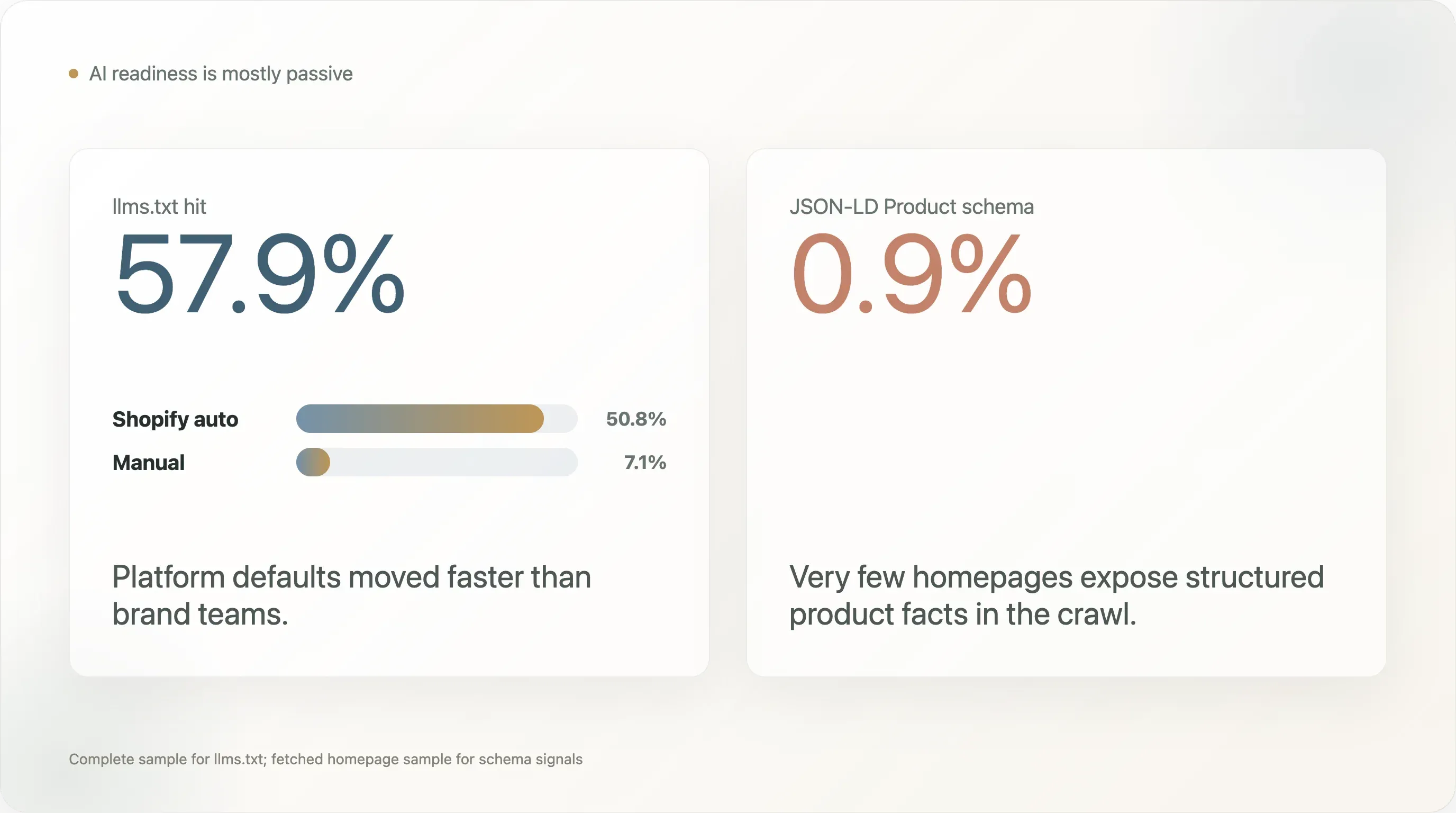

AI検索でいちばん意外だったのは、受け身の対応と能動的な対応の分かれ目でした。llms.txtはサンプルの57.9%に見つかり、ぱっと見ではAI検索対応が広く進んでいるように映ります。ですが、その50.8ポイントはShopifyが自動生成したファイルで、自分の意思で整備しているブランドは**7.1%**だけ。同時に、**JSON-LDのProductスキーマは、取得した1,240ホームページのうちわずか0.9%**しか見当たりませんでした。多くのブランドは新しいAI可読の入口を与えられている一方で、検索エンジンやAIが確実に読める形で商品レベルの構造化情報を出しているのは、ほんの一握りなんです。

2つ目の意外な発見は、目立つブランドとロングテールを分けるのが、ツールの数ではなかったことです。少なくとも3つのソースコレクションに登場したブランドを「ヘッド」とすると、平均4.5個の分析・マーケティングツールが検出され、1つのソースにしか出ない「テール」は平均4.1個。差はごくわずかでした。より大きな差は、高度なアトリビューション、ヘッドレスフロントエンドの採用、行動分析、プライバシー対応、意図的なプラットフォーム設計といった、具体的な成熟度のシグナルのほうにありました。

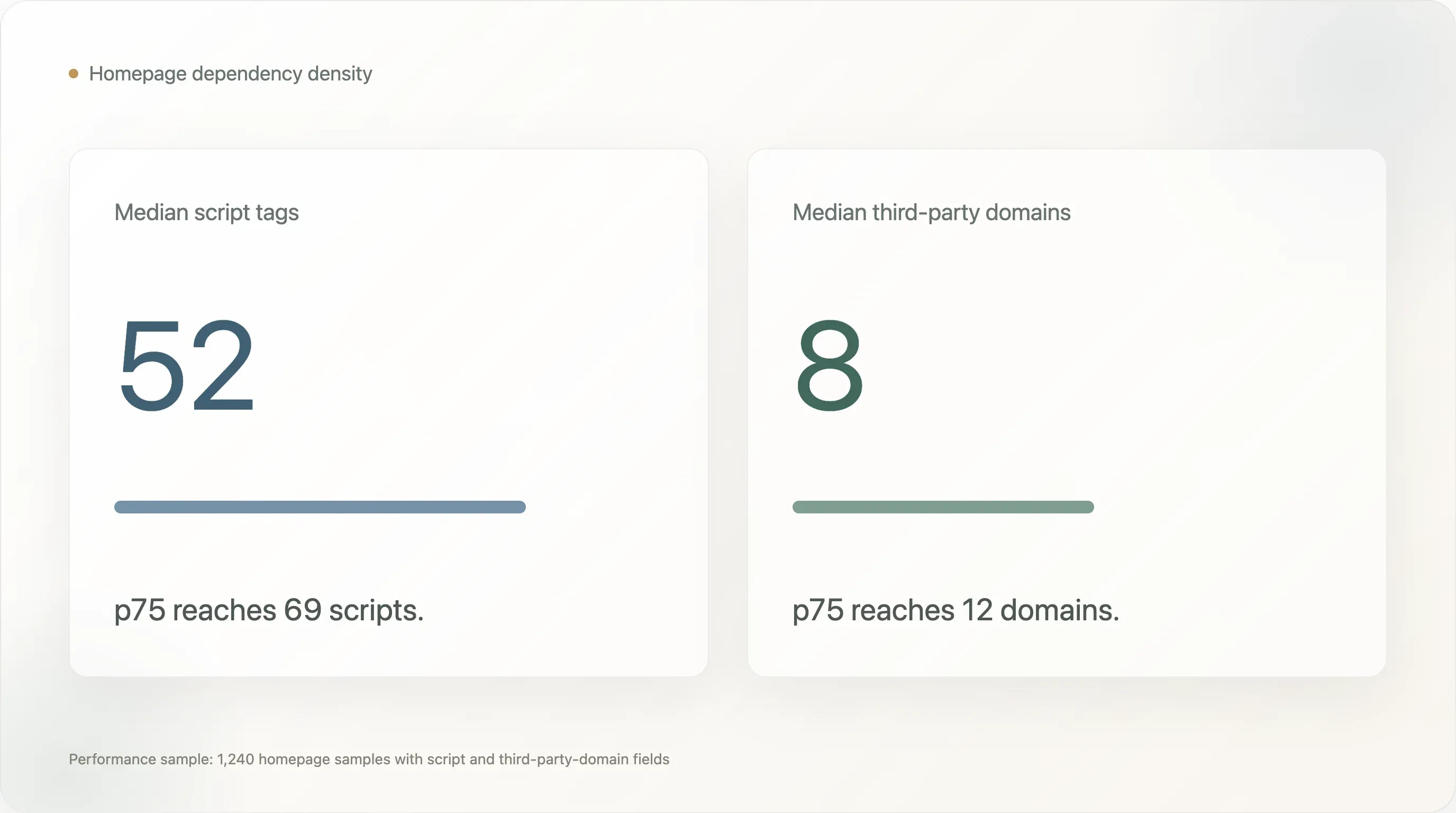

3つ目は、DTCサイトが実際にパフォーマンス負債を抱えている事実です。パフォーマンス項目を取得できた1,240ホームページでは、中央値のホームページに52個のscriptタグと8つの第三者ドメイン、p75は69 scriptと12の第三者ドメインがありました。ホームページのバイトサイズは収集上の制約で頭打ちになるため発見には使えませんが、script数と第三者ドメイン数は依存の密度を示す有用な指標です。多くのDTCチームは、速度とシンプルさを、マーケティング可視化、アトリビューション、パーソナライゼーション、同意管理、チャット、サポート、ピクセル、テストツールと引き換えにしてきました。

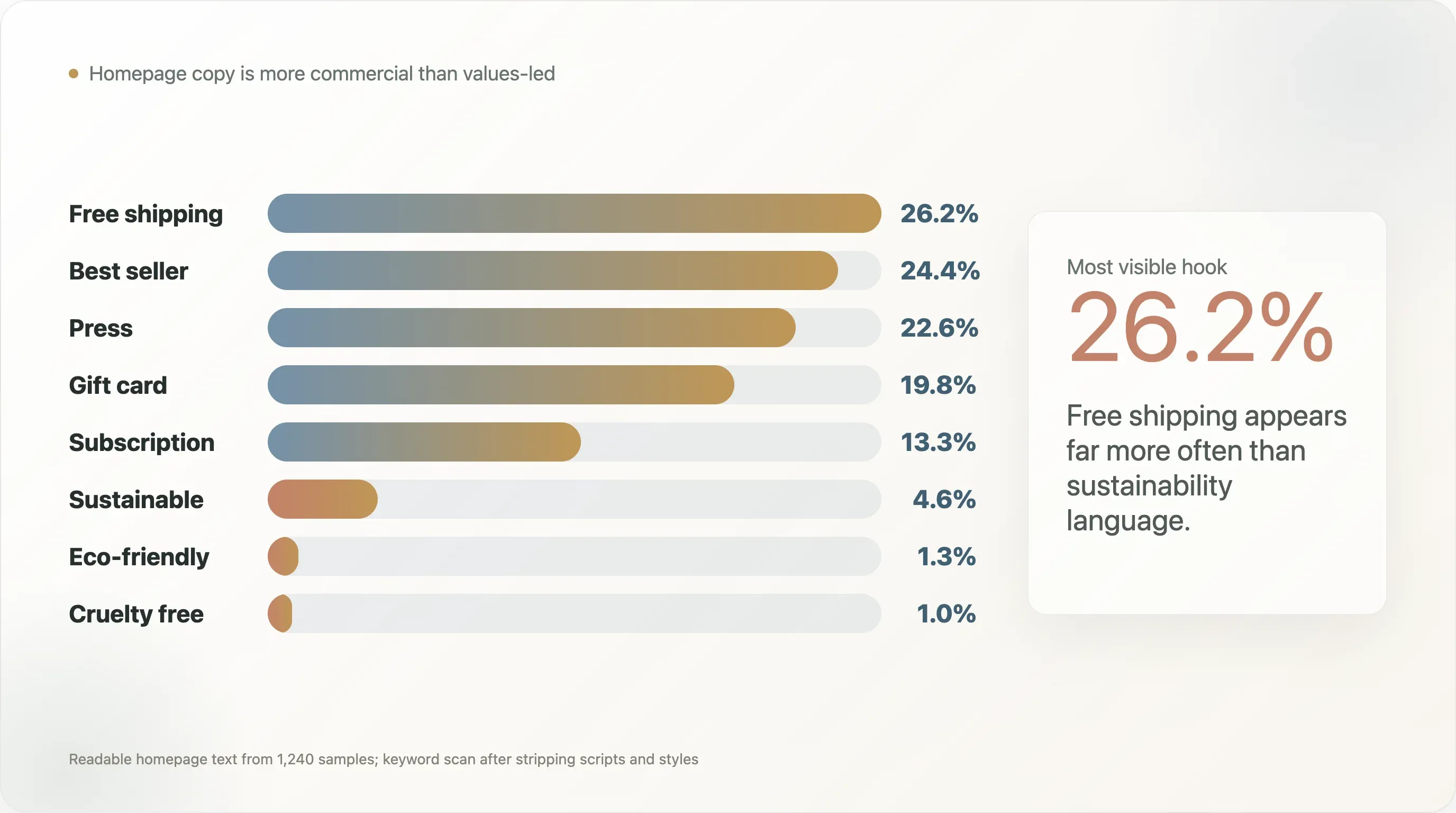

4つ目は、「グリーン」なDTCの訴求が、業界の会話ほどにはホームページの文言に出ていないことです。1,240サンプルの読み取れた本文では、free shippingは26.2%、best sellerは24.4%、プレスや「as seen on」系は22.6%。それに対して、sustainableは4.6%、eco-friendlyは1.3%、**cruelty freeは1.0%**にとどまります。ブランドがサステナブルでない、という話ではありません。多くがサステナビリティを、公開ホームページの主役のコンバージョン訴求にはしていない、ということです。

5つ目は、SNSそのものにかなり近い話ですが、EC運営者には大事なポイントです。完全なホームページサンプルの半数以上で、追跡対象のソーシャルプラットフォームへの目に見えるリンクが、静的HTML上にありませんでした。この数値には大事な但し書きがあり、クライアント側でレンダリングされるフッターや動的メニューを見逃している可能性があります。それでも運用のヒントにはなります。ブランドがInstagram、TikTok、YouTube、Pinterest、Xに投資しているなら、公式サイトでそれを見つけにくくしてはいけません。

このレポートは3つの読者を想定しています。DTC・ECチームは運用のベンチマークとして、SEOやECのコンテンツ制作者は注意点を踏まえて引用できる一次データとして、業界ライターはDTCスタックがどこで標準化し、次の競争優位がどこから生まれるかを示すスナップショットとして使えます。

共有されやすい5つの発見

-

DTCには、もうデフォルトスタックがあります。 このサンプルでは、GA4、Klaviyo、Shop Pay、PayPalが事実上の標準でした。次の優位は「ツールを入れること」ではなく、データを統制して、より良い実験を回すことにあります。

-

AI対応の多くは受け身です。 llms.txtは完全サンプルの57.9%に見つかりますが、その大半はプラットフォームの自動生成です。自分で用意したllms.txtは7.1%にすぎず、Productスキーマは0.9%しかありません。

-

ロングテールはツール数ではほぼ追いついています。 ヘッドブランドの平均検出ツール数は4.5、テールブランドは4.1です。差は「何個入れているか」ではなく、「どの成熟度ツールを、どれだけうまく使っているか」にあります。

-

多くのDTCホームページは依存関係が重いです。 パフォーマンスサンプルの中央値ホームページには52個のscriptタグと8つの第三者ドメインがあります。マーケティング可視化には速度コストがついて回ります。

-

ホームページの文言は、価値観より商業性が前面に出ています。 「free shipping」や「best seller」は、サステナビリティ系の言葉よりずっと頻繁に登場します。これはDTCが自分自身を語るイメージとは逆向きで、コンテンツチームには使える事実です。

1. サンプルを正しく読む

このレポートは、市場に存在するすべてのDTCブランドの国勢調査ではありません。出発点になったブランド群は、ブランドが見つかりやすい公開EC・DTCソース、つまりツール事例ライブラリ、Shopifyエコシステムの資料、公開DTCインデックス、関連ECリストから集めました。ですから、これは無作為な市場調査ではなく、ECツールのエコシステムから発見できるブランド群です。

この点は、プラットフォームの解釈で特に効いてきます。Shopifyが過剰に表れているのは、多くのソースリストがShopifyエコシステムのツールやEC事例と結びついているからです。完全サンプルでは、Shopifyは1,238サイト中789件、つまり**63.7%**に出てきました。この数字はこのサンプルの説明であって、すべてのDTCサイトを代表する主張ではありません。業界シェアとして引用すべきものではないのです。

同じ注意は、プラットフォーム固有の結論すべてに当てはまります。ある数値が、事例エコシステムで強いツールやプラットフォームに関するものなら、ブランドプールの組み立て方しだいで膨らんでいる可能性があります。そのため本レポートは、「Shopifyが圧倒的」という話よりも、サンプルの中でも実務に効く運用シグナル、つまりツールの共起、AI対応のギャップ、決済パターン、スキーマの欠落、ソーシャル可視性、カテゴリ差、パフォーマンス負債に焦点を当てています。

それから、このレポートが測っているのは公開Webサイトのシグナルであって、社内の運用品質ではありません。ブランドは、ユーザー同意のあとに読み込まれるツール、タグマネージャー経由で注入されるツール、クライアントサイドレンダリングの裏に隠れたツール、取得したHTMLの先頭256KBに入っていないツールを使っているかもしれません。Apple PayやGoogle Payのような決済手段は、動的に読み込まれることが多いため、特に少なめに出やすいです。ですから、ツールの導入率は下限値として読むのが正解です。

その制約は、データを無意味にはしません。むしろ、データを具体的にします。ここで見ているのは、公開クロールがブランドサイトから確認できるものです。検索エンジン、AIクローラー、SEOツール、競合インテリジェンスツール、そして手早く机上調査をする多くの記者が目にするのと、同じ可視性の面です。ECとSEOのチームにとって、その公開可視性の層こそ、改善する価値があります。

2. DTCのデフォルトスタックは、もうここにある

1,238の完全サンプル全体では、サイトあたり平均3.39個の分析・マーケティングツール、中央値は3個でした。この数字は、検出された分析・マーケティング項目だけを数えたもので、サイト上のすべての運用レイヤーを含むわけではありません。決済と支払いのシグナルを足すと、実際のDTC運用基盤はさらに厚くなります。分析、リテンション、タグ調整、ワンクリック決済、そして少なくとも1つのなじみのあるウォレットか支払い手段、という構成です。

検出数の上位ツールを並べると、いまのDTCの土台の形が見えてきます。

| ツール | 完全サンプルでのカバー率 |

|---|---|

| Google Analytics 4 | 84.2% |

| Klaviyo Onsite | 47.9% |

| Google Tag Manager | 41.4% |

| Microsoft Clarity | 20.6% |

| Gorgias | 19.1% |

| Triple Whale | 15.3% |

| Bing UET | 11.7% |

| Cookiebot / OneTrust | 9.6% |

| Rebuy | 9.0% |

| Attentive | 8.9% |

運用の話はシンプルです。GA4はいまや基本計測。KlaviyoはDTCのリテンション層。GTMはピクセルとタグの調整層です。Microsoft Clarity、Gorgias、Triple Whale、Cookiebot、Rebuy、Attentiveは、どれも万能ではありませんが、それぞれ違う成熟度を物語ります。行動分析、顧客サポート、アトリビューション、同意管理、アップセル、SMSです。

いちばん有用なベンチマークは、単一の導入率ではありません。共起のパターンです。少なくとも1つのツールが検出された1,083ブランドでみると、よくある組み合わせは次のとおりでした。

| 組み合わせ | 共起率 |

|---|---|

| GA4 + Shop Pay | 65.6% |

| GA4 + PayPal | 56.0% |

| PayPal + Shop Pay | 55.6% |

| GA4 + Klaviyo Onsite | 54.6% |

| Klaviyo Onsite + Shop Pay | 51.2% |

| GA4 + Google Tag Manager | 44.9% |

| Klaviyo Onsite + PayPal | 44.1% |

これが、DTCのデフォルトスタックを示すいちばんはっきりした証拠です。分析、リテンション、ワンクリック決済、そしてなじみのあるウォレットの選択肢。新しいDTC運営者にとってのメリットは、迷いが減ることです。最初の仕事は、奇抜なスタックを発明することではありません。土台をきれいに動かすことです。正確なイベント、同意に配慮した計測、ちゃんと回るメール/SMSの獲得導線、顧客がすでに知っている決済フローを整えることです。

ツールベンダーやSaaS運営者にとっては、これはより厳しい市場を意味します。新しいツールは、機能の広さを主張するだけでは勝てません。土台のスタックはすでに混み合っていて、主要ツールは業務フローに組み込まれています。突破口は、土台のスタックがうまく解けていない課題、つまりプライバシー制約下でのより良いアトリビューション、より良いライフサイクルテスト、よりクリーンなクロスチャネルID、より良い購入後アップセル、より良い返品インテリジェンス、より摩擦の少ない国際対応を解くことにあります。

実例を見ると、パターンはもっと具体的になります。クロールでは、Beekman 1802、Princess Polly、Fresh Clean Threads、Rare Beautyのようなブランドが、分析、リテンション、サポート、同意、アトリビューション、顧客体験系のツールを組み合わせた、比較的成熟したスタックを見せていました。ここで大事なのは、すべてのブランドがすべてのツールをまねるべきだ、という話ではありません。成熟したDTC運営は、土台を丸ごと入れ替えるのではなく、同じ土台の上に専門ツールを積み増していくことが多い、という点です。

3. AI検索ギャップ:llms.txtはあちこちにあるのに、Productスキーマはほとんどない

このレポートでいちばん引用したくなる発見は、llms.txtと構造化された商品データのちぐはぐさです。

完全なWebサイトサンプルでは、**717ブランドがllms.txtを持ち、割合は57.9%**でした。ぱっと見では、DTCがAI検索の施策を急ピッチで取り入れているように映ります。ですが、内訳が肝心です。

| llms.txtの状態 | 件数 | 完全サンプルに占める割合 |

|---|---|---|

| llms.txtヒット合計 | 717 | 57.9% |

| Shopify自動生成 | 629 | 50.8% |

| 手動 | 88 | 7.1% |

| ソフト404 | 137 | 11.1% |

| 未設定 | 383 | 30.9% |

ここから言えるのは「DTCブランドがAI検索の専門家になった」ではありません。もっと的を射た結論はこうです。プラットフォームのデフォルト設定は、ブランドチームより速く市場を動かせる。 プラットフォームが新しい公開ファイルを自動で足すと、多くのブランドは戦略的な判断をしなくても恩恵を受けます。それは便利ですが、意図的なAI検索最適化とは別物です。

より重要なギャップは、構造化データに出ます。取得したホームページコンテンツを持つ1,240サンプルでは、何らかのJSON-LDは48.4%、Organizationスキーマは39.5%、WebSiteスキーマは36.0%、BreadcrumbListは12.7%、そして**Productスキーマはわずか0.9%**でした。

| SEO / スキーマ信号 | カバー率 |

|---|---|

| meta viewport | 90.3% |

| meta description | 84.4% |

| canonical | 81.2% |

| og:title | 79.1% |

| twitter:card | 70.0% |

| og:image | 65.2% |

| JSON-LD, any type | 48.4% |

| JSON-LD Organization | 39.5% |

| JSON-LD WebSite | 36.0% |

| hreflang | 31.5% |

| JSON-LD BreadcrumbList | 12.7% |

| manifest | 10.9% |

| RSS feed | 4.3% |

| JSON-LD Product | 0.9% |

Productスキーマが効いてくるのは、検索エンジンやAIが、商品という実体を理解する助けになるからです。具体的には、名前、価格、在庫状況、SKU、評価、画像、関連商品の情報です。ブランドが美しいコピーとモダンなECスタックを備えていても、公開クローラーが商品情報をきれいに解析できなければ、発見されるチャンスを取りこぼしています。

クロールでのポジティブな例としては、Curie、Manukora、Mokobara、MoxieLash、Unbloat、Vivaなどがあり、少数ながらProductスキーマの検出に入っていました。これは、構造化商品データに取り組んでいるのがこの数社だけ、という意味ではありません。手法がホームページ中心で保守的だからです。それでも、このクロールで多くの公開DTCホームページが見せなかった構造化シグナルの参考例としては、役に立ちます。

SEOチームにとって、これはレポート全体の中でいちばんすぐ着手できる項目です。商品ページでProductスキーマを足す、あるいは検証することは、たいてい新しいチャネルを立ち上げたり、サイトを作り直したり、別の分析ベンダーを増やしたりするよりずっと安く済みます。社内への説明も簡単です。AI検索やリッチリザルトに商品情報が必要なら、商品ページはその情報を機械可読な形で出すべきだ、というだけの話です。

コンテンツ制作者にとっては、見出しは自然に決まります。DTCブランドはデフォルトでAI検索ファイルを手に入れたが、クロールではほとんど誰もProductスキーマを公開していない。 この対比は、ありきたりな「AI検索が来る」という話よりずっと面白いです。具体的なギャップを指しているからです。

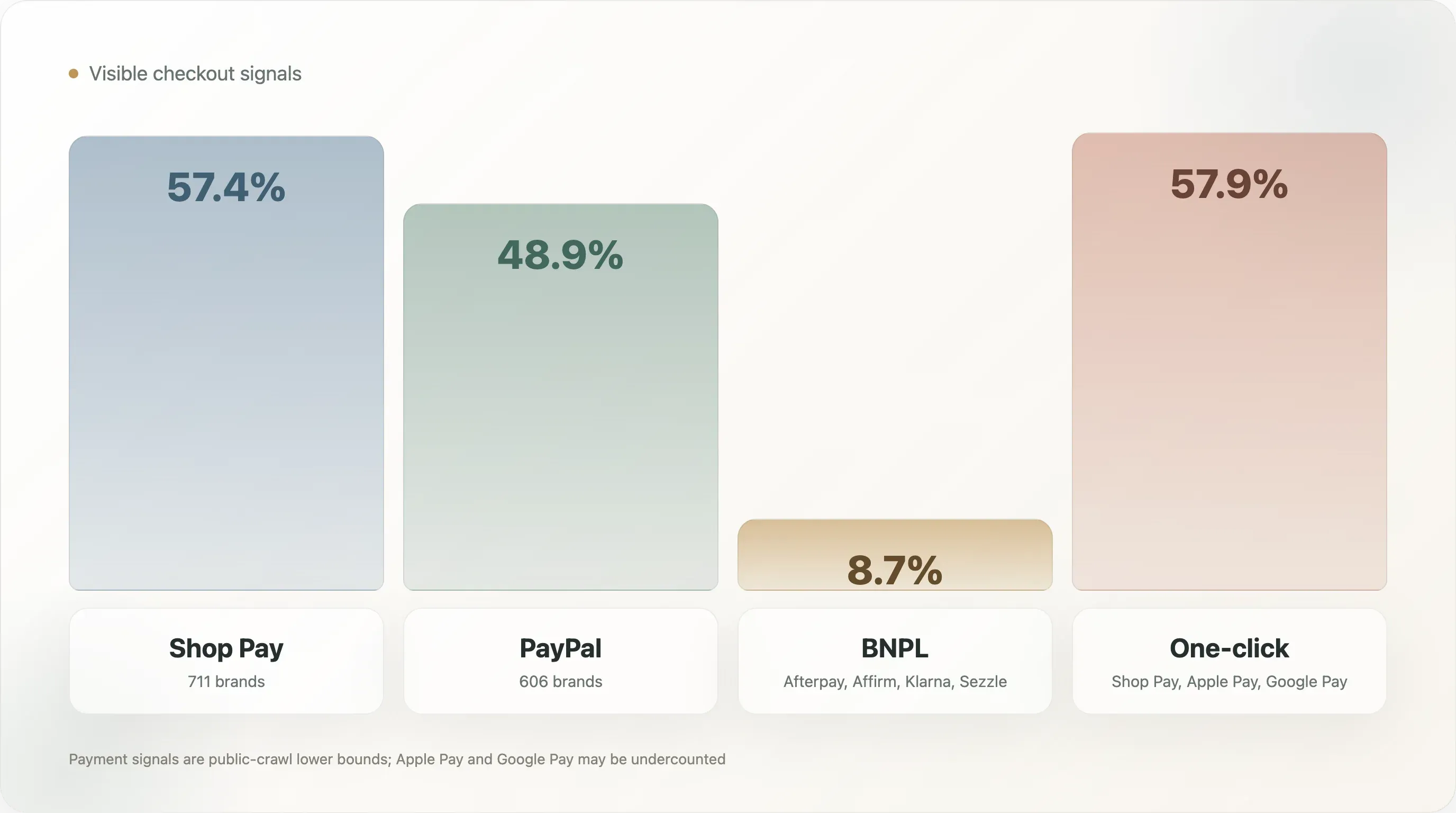

4. 決済:Shop Payがデフォルト、BNPLはまだ少数派

決済は、このサンプルの中でも標準化がいちばん進んだ層の1つです。

| 支払い方法 | ブランド数 | カバー率 |

|---|---|---|

| Shop Pay | 711 | 57.4% |

| PayPal | 606 | 48.9% |

| Afterpay | 73 | 5.9% |

| Affirm | 24 | 1.9% |

| Amazon Pay | 16 | 1.3% |

| Klarna | 14 | 1.1% |

| Google Pay | 9 | 0.7% |

| Apple Pay | 5 | 0.4% |

ここで、Shop Pay、Apple Pay、Google Payを指すワンクリック決済は、完全サンプルの**57.9%に見られました。Afterpay、Affirm、Klarna、Sezzleを指すBNPLは8.7%**でした。

Apple PayとGoogle Payは、静的なホームページHTMLではなく動的な決済スクリプト経由で読み込まれることが多いので、少なめに出ている可能性が高いです。この手法だと、Shop PayとPayPalのほうが検出しやすいのです。安全な結論は、Apple Payが重要でない、ではありません。安全な結論は、この公開クロールではShop PayとPayPalが最も見えやすい決済シグナルだ、ということです。

BNPLの数値が戦略的に役立つのは、意思決定の分岐点になるくらいには低いからです。このサンプルでBNPLは、DTCの万能デフォルトではありません。カテゴリと価格帯ごとに、選択的に現れます。アパレル、フットウェア、家具、機器、プレミアム美容のような高AOVカテゴリでは、BNPLは購入の摩擦を下げられます。低AOVの消耗品では、効きは弱いかもしれません。

ですから運営者の問いは、「すべてのDTCブランドがBNPLを入れるべきか」ではありません。問いは、自社のAOV、粗利構造、顧客の年齢層、返品傾向、カテゴリの検討サイクルが、もう1つの決済オプションを正当化するかです。AOVが80ドルあたりを超えるブランドでは、検証する価値があることが多いです。サブスク型の消耗品では、BNPLが初回注文のコンバージョンを上げつつ、継続収益の経済性を崩さないかが判断の軸になります。

より広い決済環境でのポジティブな例は、顧客に複数の信頼できる支払い導線を用意している成熟DTCブランドに見つかります。Glossierはクロール上でAfterpay、PayPal、Shop Payとともに現れました。Saatvaは支払い欄にAffirmがありました。これらは、カテゴリごとのロジックの違いを示すのに役立ちます。美容は、幅広い消費者向け決済体験の一部として柔軟な支払いを使い、マットレスやホームグッズは高額購入の摩擦を下げるために分割払いを使う、という具合です。

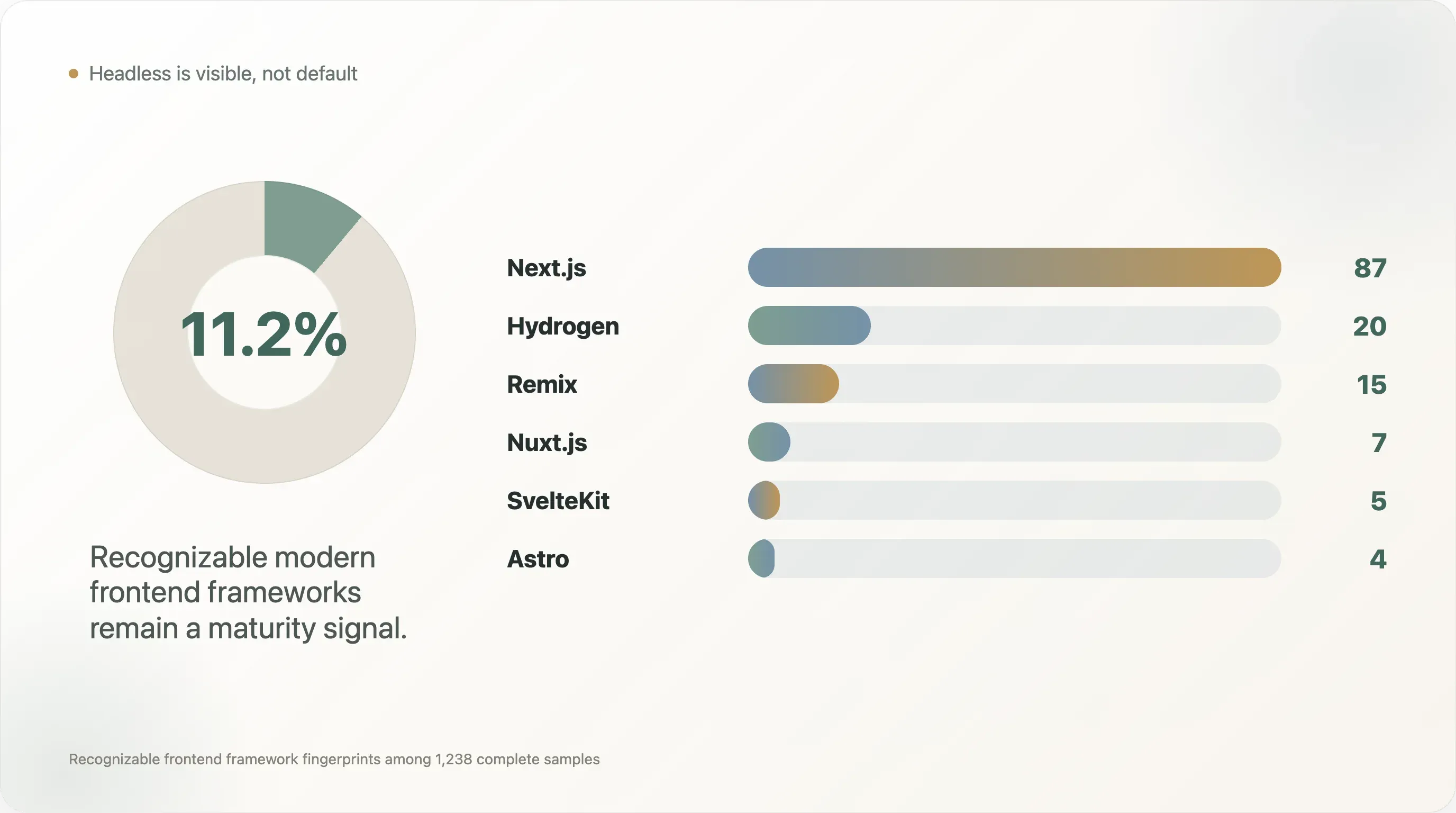

5. ヘッドレスは、まだ成熟度のシグナルであってデフォルトではない

1,238の完全サンプルでは、モダンなフロントエンドフレームワークは次のように現れました。

| フロントエンド | ブランド数 | 割合 |

|---|---|---|

| Next.js | 87 | 7.0% |

| Hydrogen | 20 | 1.6% |

| Remix | 15 | 1.2% |

| Nuxt.js | 7 | 0.6% |

| SvelteKit | 5 | 0.4% |

| Astro | 4 | 0.3% |

| Gatsby | 1 | 0.1% |

これら見分けのつくモダンフロントエンドフレームワークは、合計で約139ブランド、つまり完全サンプルの**11.2%**に現れます。本当のヘッドレス比率はもっと高い可能性があります。カスタムReactやSPAのストアフロントの多くは、単純なクロールでは見分けやすいフレームワークの痕跡を残さないからです。

ここでの見出しは「みんながヘッドレスに向かっている」ではありません。もっと繊細です。ヘッドレスは、十分に目に見える一方でまだ希少なので、成熟度のシグナルになる、ということです。大半のDTCチームは、Next.jsやHydrogenでストアフロントを作り直してはいません。それをやるブランドは、たいてい速度、表現のコントロール、コンテンツとコマースの柔軟性、国際アーキテクチャ、複雑なランディングページ、より厳密なSEOコントロールといった、特定の課題を解いています。

クロールでのポジティブな例としては、Warby ParkerとStitch FixがNext.js、Dr. Squatch、Blueland、Liquid I.V.、ChubbiesがHydrogen、Hedley BennettとHarry'sがRemix、CocunatとBiossanceがAstroでした。これらの名前が大事なのは、運営者が具体例を好むからです。ヘッドレスが抽象的なエンジニアリングのトレンドではなく、アイウェア、パーソナルケア、食品、アパレル、美容、消費財にまたがって見えるパターンだと示しているからです。

ただし、ほとんどのブランドにとって、ヘッドレスは最初の運用優先事項であるべきではありません。ヘッドレスフロントエンドは、パフォーマンスとブランド体験を底上げできますが、保守コストも上がります。ブランドには、エンジニアリング能力、QAの規律、分析の統制、コンテンツワークフローの管理、信頼できるデプロイ手順が必要です。クリーンな分析基盤、メールライフサイクル、スキーマ実装、決済テストの文化を持たない小さなブランドが、いきなりフロントエンドの作り直しに飛び込むべきではありません。

より現実的な成熟度の階段は、次のとおりです。

- 土台のスタックを動かす:GA4、リテンション、決済、同意、クリーンなイベント。

- 構造化された商品データとクロール可能なSEO基盤を足す。

- 不要なscriptと第三者依存を減らす。

- チームがそのデータで動けるときだけ、行動分析やアトリビューションを足す。

- 速度、デザイン制御、国際化、コンテンツとコマースの柔軟性が本当に必要になったら、ヘッドレスを検討する。

この階段の良いところは、ヘッドレスを文脈の中に置けることです。ヘッドレスはバッジではありません。運用上の選択です。

6. パフォーマンス負債:ホームページはベンダーハブになりつつある

パフォーマンス項目は、DTCに共通する緊張関係を映します。マーケティングチームは、可視化、アトリビューション、ポップアップ、レビュー、パーソナライゼーション、サポート、SNSピクセル、同意、テスト、リターゲティングを求めます。エンジニアリングとSEOのチームは、速度、依存の少なさ、クリーンなページを求めます。ホームページは、その真ん中に立たされます。

パフォーマンス指標がある1,240ホームページでは、次のとおりでした。

| 指標 | 中央値 | p75 | 最大値 |

|---|---|---|---|

| Scriptタグ数 | 52 | 69 | 305 |

| 第三者ドメイン数 | 8 | 12 | 41 |

ホームページのバイトサイズ項目は、取得処理が256KBで読み取りを打ち切るため、信頼できる発見ではありません。それでも、script数と第三者ドメイン数は依然として有用な指標です。中央値で52個のscriptタグということは、典型的な完全サンプルのホームページが軽量な文書ではない、ということです。多くのベンダーとブラウザ側の挙動を調整する中継点になっているのです。

この発見は、運営者が読み違えやすいものです。答えは「すべてのツールを消す」ではありません。多くのツールは、売上を支えているから存在します。より良い答えは、責任を割り当てることです。すべてのscriptには、ビジネスオーナー、存在理由、読み込み戦略、同意時の挙動、見直しサイクルが要ります。誰も所有しないscriptは、パフォーマンス負債になります。

運営者にとっていちばん良い問いは、どのタグが、まだコストに見合っているかです。主要な広告チャネルを支えるピクセルは、パフォーマンスの低下を受け入れる価値があるかもしれません。チームがもう使っていないベンダーの古いテストタグは違います。行動分析ツールは、誰かが週次でセッションを見直すなら価値があるかもしれません。録画を誰も見ないなら、そのscriptはただの負担です。

SEOチームにとって、これは橋渡しになるテーマです。Core Web VitalsやテクニカルSEOはエンジニアリングの問題として扱われ、タグはマーケティングのツールとして扱われがちです。でも実際には、同じオペレーティングシステムなんです。DTCチームはタグの統制なしにパフォーマンスを改善できませんし、マーケティングの参加なしにタグを統制することもできません。

7. プライバシー、可観測性、高度運用

サンプル中のいくつかのツールカテゴリは、土台のスタックほど一般的ではありませんが、現れると、より多くを語ります。

**Cookiebot / OneTrustは完全サンプルの9.6%**に見られました。これは同意管理のシグナルです。ブランドがより厳しいプライバシー法域で運営していたり、コンプライアンスを真剣に受け止めていたりするときに、よく現れます。DTCブランドがヨーロッパ、カナダ、その他のプライバシー重視市場へ広がるなら、同意管理は「あれば便利」ではなく、実務上の要件になります。

Microsoft Clarityは20.6%、一方で**Hotjarは8.3%**でした。どちらも行動分析につながるので、これは目を引く差です。Clarityが無料で、プライバシーに配慮したポジショニングをしていることが、コストに敏感な市場で効いている可能性があります。運営者にとっては、行動分析がエンタープライズだけの活動ではないことを示しています。中堅のDTCチームでも、研究プラットフォームに大金を払わずにユーザー行動を観察できます。

**Gorgiasは19.1%**に見られました。これは大事です。顧客サポートは、DTCが一般的なECと違ってくる場所の1つだからです。返品、注文変更、配送の質問、サブスク、破損品、商品教育が、サポートと売上を結びつけます。ECデータと統合されたサポートツールは、単なる問い合わせの受信箱ではなく、コンバージョンとリテンションの仕組みの一部になります。

Triple Whaleは15.3%、**Northbeamは5.1%**でした。これはアトリビューション成熟度のシグナルです。ブランドがMeta、Google、TikTok、インフルエンサー、アフィリエイト、メール、SMSにまたがって予算を投じている場合、GA4だけでは運営者が知りたい問い、つまり「どの支出が本当に利益を生むのか」に答えきれないことがあります。DTCネイティブのアトリビューションツールが出てきたこと自体が、アトリビューションの問題が、ニッチな懸念から主流の成長チームの痛みに移ったことを示しています。

**Rebuyは9.0%**に見られました。これは購入後とアップセルのシグナルです。この低い比率は、多くのブランドに、注文単価と購入後の収益化を改善する余地があることを示します。補充型の商品や相性の良いSKUを持つブランドでは、購入後のアップセルは、新規トラフィックを追うより効率が良いかもしれません。

これらのツールは、すべてのブランドへの推奨ではありません。成熟度の目印です。十分な広告費がないのにTriple Whaleを入れるべきではありません。誰もセッションを見直さないなら行動分析は要りません。商品カタログに論理的な関連購入がないなら、Rebuyを足すべきではありません。このベンチマークが役立つのは、全員に全部必要だと示すからではなく、こうしたツールが目に見えるスタックに入ってくるタイミングを示すからです。

8. カテゴリ差:美容とウェルネスはより深いスタックを使う

本調査のカテゴリ分類はルールベースで、完璧ではありません。全ブランドプールの半数以上が「Other」に入るため、カテゴリの所見は方向性として読むべきです。それでも、十分なサンプルがあるラベル付きカテゴリは、役立つ傾向を見せてくれます。

| カテゴリ | サンプル | サンプル内のShopify比率 | 平均検出ツール数 | TikTok | |

|---|---|---|---|---|---|

| Apparel & Footwear | 141 | 95.0% | 4.2 | 48.2% | 31.2% |

| Food & Beverage | 103 | 88.3% | 4.3 | 55.3% | 31.1% |

| Beauty & Skincare | 87 | 94.3% | 4.7 | 43.7% | 26.4% |

| Health & Wellness | 48 | 87.5% | 4.9 | 39.6% | 25.0% |

| Outdoor & Sports | 42 | 92.9% | 4.0 | 47.6% | 23.8% |

Beauty & SkincareとHealth & Wellnessが、この表でいちばん深い検出スタックを持っています。腑に落ちる結果です。これらのカテゴリでは、教育、信頼、成分、サブスク、ルーティン、レビュー、規制上の慎重さ、リピート購入の行動が関わることが多いからです。ウェルネスブランドは、懐疑的な顧客を認知からリピート購入へ動かすために、コンテンツ、メール教育、診断、サブスク、アトリビューション、サポート、行動分析を必要とすることがあります。

Food & Beverageは、この切り口でいちばんInstagramのカバー率が高いです。これもカテゴリに合っています。食品は視覚的で、習慣に結びつき、シーンがあって、ライフスタイルの文脈で見せやすいからです。Apparel & FootwearはTikTokのカバー率が最も高く、Food & Beverageとほぼ同率でした。短尺の試着、スタイリング、ハール動画、クリエイターコンテンツに合っています。

コンテンツマーケターにとって、この節は再活用の大きなチャンスです。総合ベンチマークも役立ちますが、カテゴリ別レポートのほうが遠くまで届くことが多いです。「美容DTCブランドが実際に何を入れているか」や「食品DTCがInstagramに偏る理由」のほうが、各業界コミュニティでは、一般的なDTCスタック記事より反応が良いはずです。

9. ホームページ文言:DTCは自画像よりも取引的である

価値提案テキストのスキャンでは、scriptとstyleを除いたあとの、読み取れるホームページ本文を見ました。狙いはブランドの質を評価することではありません。公開上のポジショニングとして、どのフレーズが十分な頻度で現れるかを見ることでした。

| キーワードまたはテーマ | カバー率 |

|---|---|

| free shipping | 26.2% |

| best seller | 24.4% |

| press / as seen on | 22.6% |

| gift card | 19.8% |

| exclusive | 14.3% |

| subscription | 13.3% |

| craft / artisan | 11.5% |

| luxury | 5.7% |

| organic | 4.9% |

| vegan | 4.7% |

| sustainable | 4.6% |

| eco-friendly | 1.3% |

| cruelty free | 1.0% |

いちばん目立つメッセージは、実用的で商業的です。送料無料、ベストセラー、プレスの信頼性、ギフトカード、限定性、サブスクです。サステナビリティ関連の用語は、かなり少なめでした。これはDTCブランドがサステナブルでない、という意味ではありません。サンプルでは、サステナビリティがホームページの主役のコンバージョン言語ではない、という意味です。

これはメディアやニュースレターにとって、使えるカウンターナラティブです。DTCはしばしば、価値観、ミッション、サステナビリティ、コミュニティを通じて語られるからです。このサンプルの公開ホームページ文言は、もっとコンバージョン志向でした。ブランドは依然として、摩擦を減らし、需要を証明し、信頼性を示し、訪問者を購入へ導く必要があります。

**press / as seen onが22.6%**というのは、PRチームに特に効きます。オウンドではない獲得メディアが、単なる認知ではなく、ホームページ上で何度も使える信頼資産になることを示すからです。強い掲載実績は、記事の公開後もかなり長く、コンバージョン導線の中で生き続けます。

**gift cardが19.8%**というのも、見た目以上に面白い指標です。ギフトカードは、売上、獲得、ロイヤルティ、キャッシュフローの道具として働きます。単なるホリデー向けの付け足しではありません。ギフト適性の高いDTCブランドでは、相手のサイズ、好み、色味、正確な商品ニーズがわからない顧客にとって、ギフトカードのモジュールが意思決定の摩擦を下げてくれます。

10. ヘッド対テール:ツール数は堀ではない

ヘッド対テールの区分は、売上ではなくソースの可視性を使っています。「ヘッド」は、少なくとも3つのソースコレクションに登場したブランド。「テール」は、1つのソースコレクションにしか登場しなかったブランドです。これは公開ソース上の可視性の代理指標です。

| 項目 | ヘッド群 | テール群 |

|---|---|---|

| サンプル数 | 89 | 708 |

| サンプル内のShopify比率 | 93.3% | 84.7% |

| 平均検出分析ツール数 | 4.5 | 4.1 |

| 中央値の検出分析ツール数 | 4 | 4 |

| Shop Pay | 82.0% | 77.1% |

| PayPal | 75.3% | 64.8% |

| Afterpay | 11.2% | 7.3% |

スタックの深さの差は小さいです。ここが肝心です。つまり、小規模だったり可視性が低かったりするブランドでも、より有名なブランドとほぼ同じ土台のインフラに手が届く、ということです。いまのEC運営者は、大きなチームがなくてもGA4、Klaviyo、Shop Pay、PayPal、Microsoft Clarity、基本的なピクセルを導入できます。

違いは、それらのツールをどう使うか、そして次にどの高度ツールが現れるかです。ヘッドブランドは、ツールの数が大きく多いわけではなくても、より強いアトリビューション、より良い決済オプション、よりクリーンなコンプライアンス、より成熟したサポート、より良いガバナンスを持っている可能性が高いです。堀はアプリの一覧ではありません。運用の規律です。

中堅のDTCチームにとって、この結論は励ましでもあり、同時に少し厄介でもあります。ツールが手に入りやすい点では、励みになります。誰でも同じツールを入れられるなら、優位は実行に移るからです。クリエイティブのテスト速度、メールのセグメンテーション、商品ページの品質、テクニカルSEO、スキーマ、速度、ライフサイクル計測、キャンペーンの規律です。

11. 運営者はこれをどう使うべきか

このベンチマークは、意思決定につながって初めて役に立ちます。以下が実務的な順番です。

まず、土台を監査してください。GA4イベントがクリーンか、購入計測が信頼できるか、Klaviyoやリテンションプラットフォームが正しくつながっているか、決済オプションが機能しているか、同意の挙動が法令に沿っているか、主要な広告ピクセルが意図的に実装されているかを確かめます。壊れた土台を補うためにツールを増やしてはいけません。

次に、AI検索とSEOの基本を整えてください。meta description、canonicalタグ、Open Graph、必要に応じてhreflang、JSON-LDを検証します。最大の機会はProductスキーマです。オンラインで商品を売るなら、商品ページで商品情報を機械可読にしておくべきです。

3つ目に、タグレビューを実施してください。scriptと第三者ドメインを書き出し、それぞれに担当者を割り当てます。放置ベンダーを削り、重要度の低いscriptは遅延させます。同意時の挙動を明示します。これはSEO、エンジニアリング、分析、マーケティングのすべてに効く、珍しい仕事の1つです。

4つ目に、カテゴリとAOVごとに決済の摩擦を確認してください。AOVが高いなら、BNPLは試す価値があります。国際販売をしているなら、PayPalと現地の決済期待が効いてきます。Apple PayやGoogle Payがあるのにクロール上で見えない場合でも、実際のチェックアウト体験ではきちんと提示されるようにしてください。

5つ目に、Webサイトと自社ソーシャルを意図的につなげてください。Instagram、TikTok、YouTube、Pinterest、LinkedIn、Xがブランドにとって大事なら、公式サイトからそこへ導線を張るべきです。もう大事でないチャネルなら、古いアイコンは外しましょう。

6つ目に、高度なツールは運用上のコミットメントとして扱ってください。Triple Whale、Northbeam、Rebuy、Attentive、Gorgias、行動分析ツールは価値を生みますが、それはチームがそれを回すワークフローを持っている場合だけです。担当者のいないツールは、ただのscriptです。

方法論

開始時点のプールは、ツール事例ライブラリ、Shopifyエコシステムの資料、公開DTCインデックスを含む公開EC・DTCソースから集めた1,597のDTCブランド候補でした。そのうち1,431件がドメインに解決されました。クロールは1,238サイトのホームページレベル分析を完了し、2026年5月11日時点で1,240ドメインのホームページコンテンツを取得しました。

クロールは、ホームページ、見つかる場合は商品ページ、サイトマップエンドポイント、llms.txt候補、aboutページ候補を対象にしました。生HTMLはドメインごとに保存しました。検出には、ECプラットフォーム、フロントエンドフレームワーク、分析・マーケティングツール、決済シグナル、SEO/スキーマ項目、ソーシャルリンク、パフォーマンス関連のカウントについて、フィンガープリントパターンを使いました。

分析は主に公開Webサイトのマークアップを反映しています。社内の分析アカウント、広告アカウント、チェックアウト管理画面、メール成果、売上データ、コンバージョン率、トラフィック水準、収益にはアクセスしていません。検出されたツールが正しく設定されている、あるいは積極的に使われているとも主張していません。

引用時の注意点

-

業界全体の国勢調査ではありません。 サンプルは、ECツールのエコシステムと公開DTCリストで見つかりやすいブランドに偏っています。「この調査の1,238の完全DTCサイトサンプルでは」といった表現を使い、「すべてのDTCブランド」とは書かないでください。

-

Shopifyは意図的に過剰代表されています。 サンプル内でのShopify比率は、市場シェアではなくサンプル特性として扱ってください。

-

ツール検出は下限値です。 動的script、同意ゲート付きタグ、インライン決済方式、クライアントレンダリングコンテンツは見逃される可能性があります。

-

ホームページのバイトサイズは上限付きです。 収集プロセスはHTML読み取りを256KBで打ち切るため、ホームページサイズをパフォーマンス所見として引用すべきではありません。script数と第三者ドメイン数のほうが有用です。

-

ソーシャル可視性はソーシャル活動ではありません。 ホームページ上のソーシャルリンクは公式サイト上の導線を示すだけで、フォロワー数、投稿頻度、クリエイター配分、有料SNS、SNS収益は示しません。

-

カテゴリ分類は方向性です。 タクソノミーはキーワードベースで、「Other」が大きくなっています。カテゴリ表は厳密な市場規模ではなく、パターンを見るためのものです。

-

これは時点スナップショットです。 データは2026年5月11日に収集しました。Webサイトは頻繁に変わるため、将来の再取得では意味のある変化が出る可能性があります。

再現性ノート

納品フォルダには以下が含まれています。

00_expand_brand_pool.py— 公開ソースリストから初期DTCブランド候補プールを拡張します。01_resolve_domains.py— ブランド名とソース項目を正規ドメインに解決します。02_fetch_pages.py— ホームページ、商品ページ、サイトマップ、llms.txt、aboutページ候補を取得します。03_detect_all.py— プラットフォーム、分析、決済、SEO、スキーマ、ソーシャル、パフォーマンスシグナルの検出を実行します。04_build_master.py— ブランド別の統合分析テーブルを作成します。05_analyze_reports.py— レポートで使う集計統計を生成します。07_categorize_brands.py— キーワードベースのカテゴリ分類器を適用します。08_extra_analysis.py— SEO、パフォーマンス、CTA、価値提案、共起の追加出力を生成します。

方法論の修正、データセットの問題、追加分析のご提案は support@thunderbit.com までお願いします。このレポートは、Thunderbitが持つ商業的立場とは独立して公開されています。私たちはAI搭載ウェブスクレイパーを開発しており、ECサイトが人間、検索エンジン、分析システム、AIエージェントにとってより読みやすくなることに、構造的な利害を持っています。このベンチマークは、2026年5月11日に収集した1,238の完全DTCサイトサンプルに基づいています。本レポートのデータはそれ自体で成立します。— Thunderbit調査チーム、2026年5月。

DTCウェブサイトベンチマークにThunderbitを試す Get Started Free