エグゼクティブサマリー

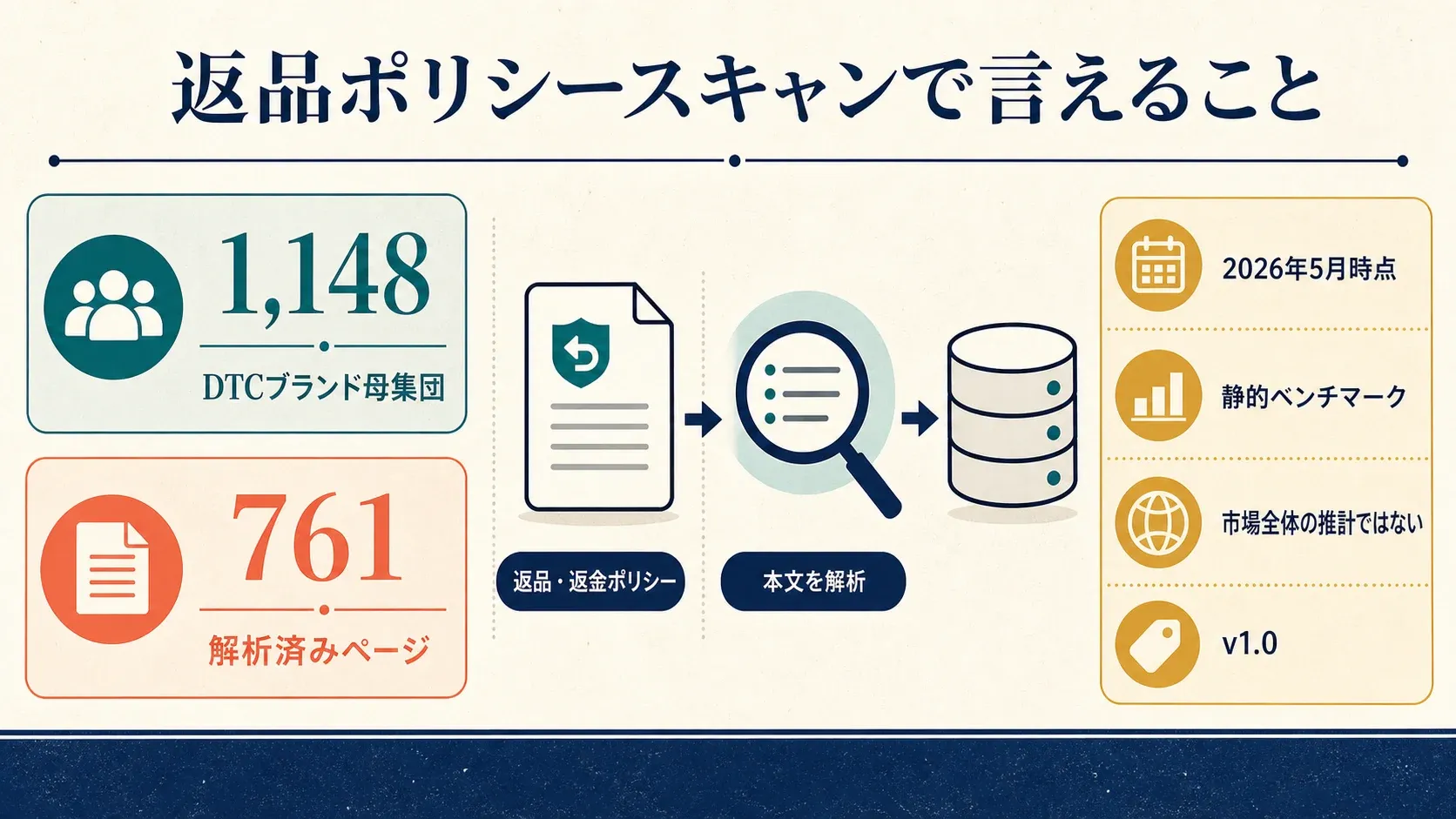

本調査では、1,148ブランドの DTC ブランド群から見つかった返品・返金ページ 761 件を解析しました。対象は、返品期間の表現、無料返品の明記、補充手数料、元の包装の要否、最終販売条項、返金制限、そして返品系 SaaS ベンダーの痕跡です。

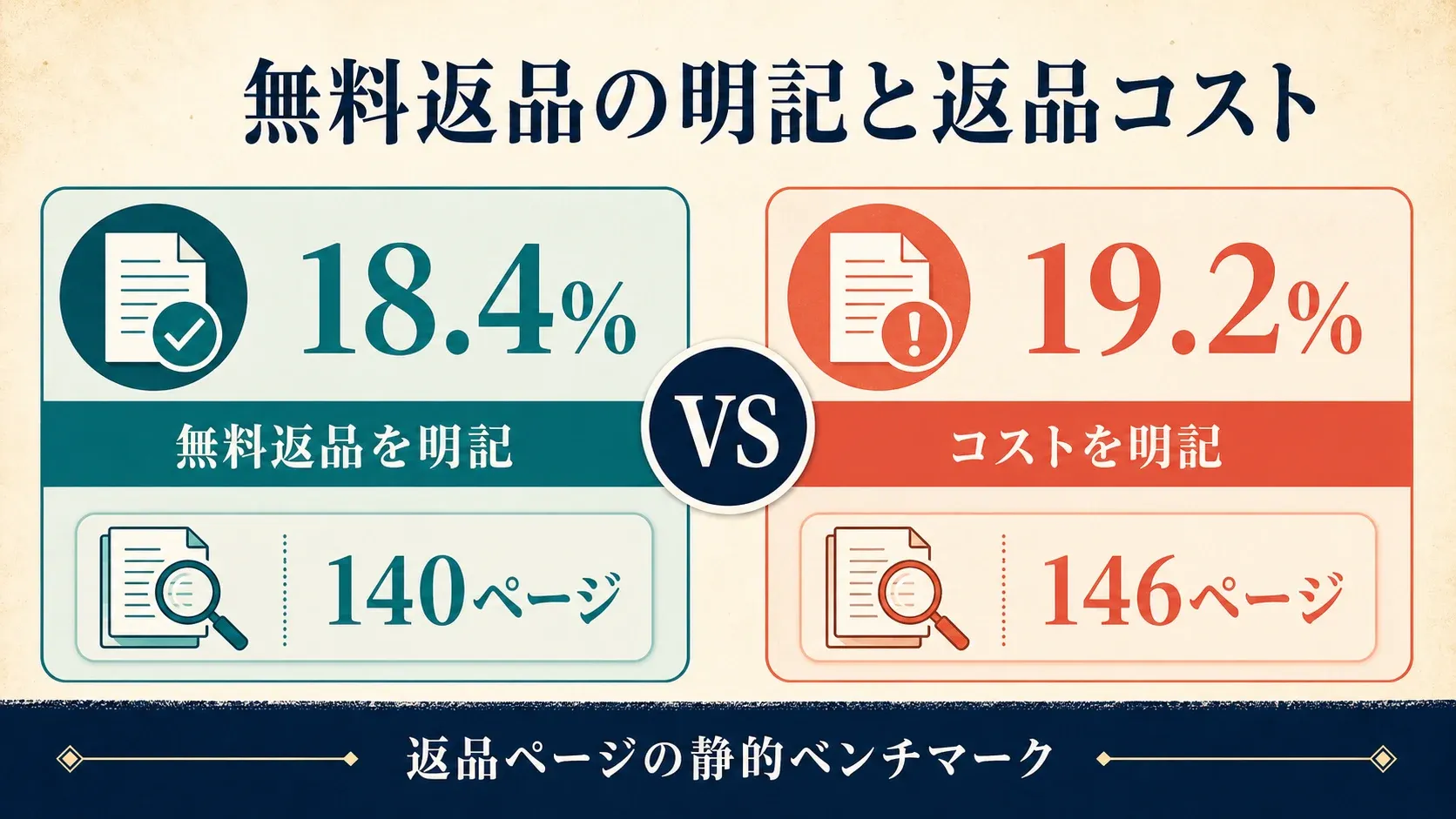

結論として、DTC の返品は見た目こそ依然として顧客にやさしいものの、実際のポリシーは多くの買い手が想像するよりずっと管理されています。無料返品を明記しているページは 18.4% にとどまり、補充手数料や返品送料を明示しているページは 19.2% あります。

より厳格な条件も広く見られます。50.1% が元の包装やタグを求め、39.9% に最終販売条項が含まれています。明示された返品期間の中央値は依然として 30 日ですが、実際にはその前後の条件によって、体感上の寛容さはかなり変わります。

返品系 SaaS では Loop が明確な首位で、解析できたページ 80 件に登場し、サンプル全体の 10.5% を占めました。静的 HTML 上ではベンダー名が判別できない返品ページが大半のため、ここでのベンダー数は「見えている下限」と考えるべきです。

共有されやすい主要発見

-

1,148ブランドの DTC 群から、761 件の返品ページを正常に解析できました。

-

18.4% が返品ページ上で無料返品を明記しています。

-

19.2% が補充手数料または返品送料を明記しています。

-

50.1% が元の包装またはタグを求めています。

-

39.9% に最終販売条項が含まれています。

-

明示的な返品期間があるページの中央値は 30 日です。

-

Loop は 80 件の解析済み返品ページに登場し、Narvar、Shopify Returns、Happy Returns など他の検出ベンダーを大きく引き離しています。

返品は、EC の中でも消費者と運営側の認識がまったくズレやすい領域のひとつです。買い手は初期 DTC の約束を覚えています。家で試して、簡単に返送できて、手間はブランド側が吸収してくれる、という世界です。一方で運営側が見ているのは、2024〜2026 年の現実です。送料の上昇、返品不正の増加、薄い利益率、値引きの常態化、そして再販できる状態で戻ってこない在庫です。

この緊張関係こそ、返品ポリシーのデータがブログ読者にとって役立つ理由です。曖昧な顧客体験の話を、具体的な条項に落とし込めるからです。無料返品を明記するブランドはどれくらいあるのか。元の包装を求めるブランドはどれくらいあるのか。最終販売をどれだけのブランドが除外条件にしているのか。第三者の返品プラットフォームを使っているブランドはどれくらいあるのか。答えを見ると、このカテゴリは言葉遣いこそ顧客フレンドリーでも、実際のポリシーは昔の DTC イメージよりかなりきっちりしていることが分かります。

ここで言いたいのは「DTC ブランドが顧客に冷たくなった」という話ではありません。むしろ、返品はマージン管理の仕組みになった、という見方がしっくりきます。ブランドの約束、物流コスト、不正防止、再販の経済性、そして顧客の信頼が、ポリシーページの上で交差しているのです。

消費者は、DTC の返品ポリシーに対してある種の標準イメージを持っています。30 日、無料返送、理由を問わない、タグはそのまま。これは 2010〜2017 年の第 1 波 DTC で形づくられたモデルです。Warby Parker の 5 日間ホームトライオン、Zappos の 365 日無料返品、Bonobos の「往復送料は当社負担」。当時それが、EC 運営者たちにとっての基準値になりました。

私たちは、そのイメージが今も通用するのかを確かめたかったのです。1,148 の DTC ブランドの返品・返金ページから、実際に何が書かれているかを確認しました。何日以内なのか。補充手数料はあるのか。元の包装は必要か。最終販売条項はあるのか。返金は現金か、ストアクレジットか。調べていく中で、2 つの結果に目を引かれました。

1つ目は、返品ページで「無料返品」を明記しているのはわずか 18.4% だったことです。 解析できた 761 ページのうち、140 ページにその文言がありました。これは 下限値 です。多くのブランドは実際には無料をデフォルトにしていても、返品ページではあえて再掲していません(当たり前の前提になっているか、別のマーケティングページに書かれているため)。それでも、過少計上を考慮しても、実際に無料返品を提供している DTC ブランドの割合は、「大半がそうだ」という一般的なイメージよりかなり小さいはずです。無料返品は、もはや DTC の標準ではなく、訴求ポイント になっています。暗黙の約束ではなくなったのです。

2つ目は、19.2% が補充手数料または返品送料を返品ページに明記していることです。 この指標は誤検出しにくいです。ページに「$X の補充手数料」や「返品送料はお客様負担」と書かれていれば、ポリシーははっきりしています。146 ブランドがこれを返品ページで示しており、少なくとも 19.2% の DTC ブランドが実際に返品に対して費用を課していることになります。これは業界ではあまり語られてこなかった流れです。長年、DTC の共通認識は「補充手数料を取ると顧客が離れる」でしたが、2024〜2026 年にかけて、その常識は静かに崩れつつあります。

さらにいくつかの数字を見ると、全体像が見えてきます。50.1% が元の包装やタグを要求しており、ほぼ半数です。39.9% に最終販売条項があり、値引き品、下着・水着、化粧品、受注生産品などは返品不可になっています。Loop Returns は返品 SaaS の 10.5% を占有しています(80 ブランド)。他に検出されたベンダーを全部足しても、Loop の 4 分の 1 に届きません。これは、5 月 12 日のレポートで示した Gorgias が DTC の顧客サポートを席巻している構図とまったく同じです。ビジネスモデルは同じで、市場が違うだけです。

これらを総合すると、2026 年時点の DTC 返品は、消費者が持つ「30 日、無料、理由不要」というイメージよりかなり厳しく、同時に大企業が発信する「顧客体験最優先」という PR よりもかなり抑えめです。以下で各層を分解します。

1. 半数が元の包装を要求、41% に最終販売条項

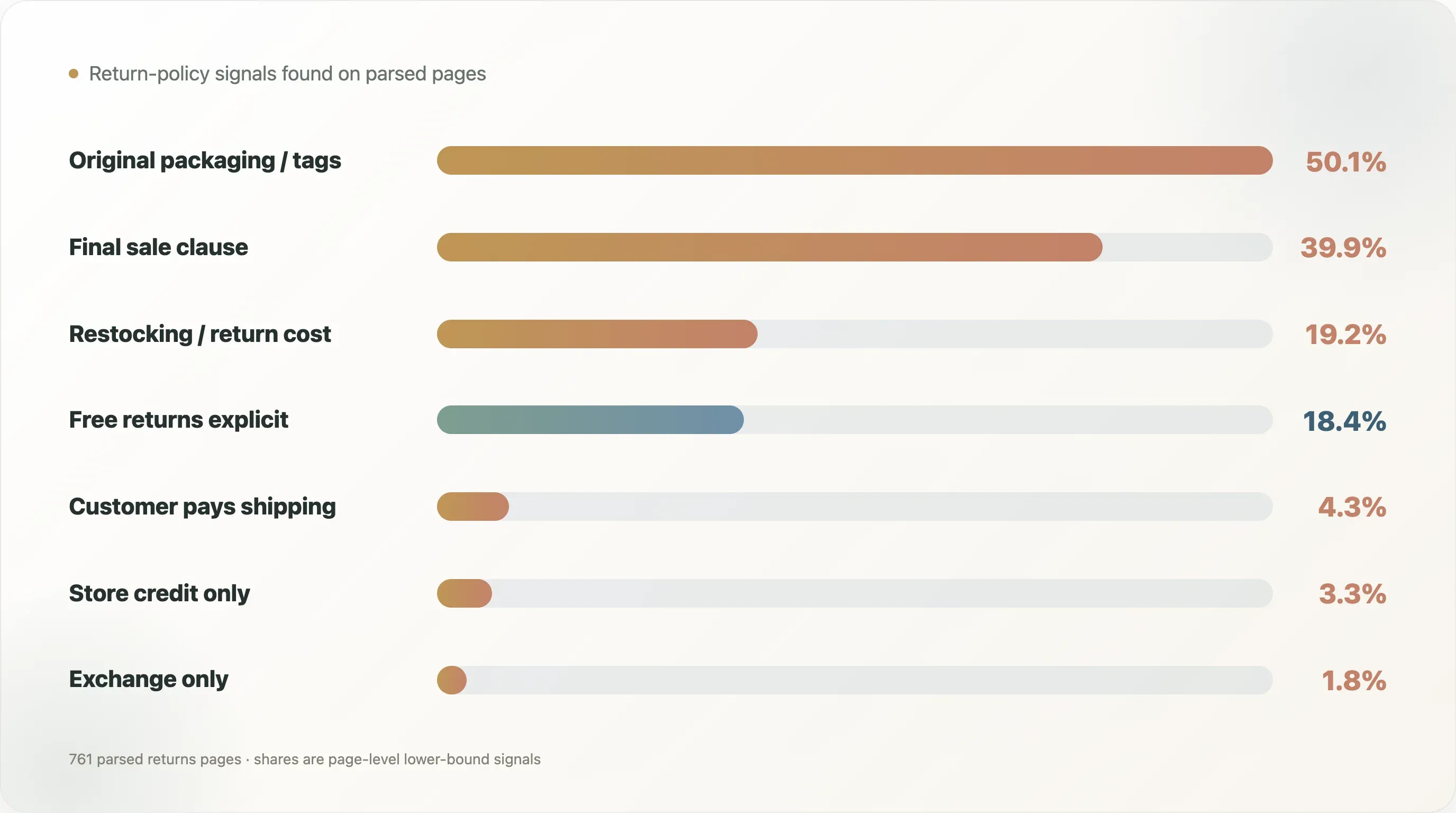

761 件の返品ページを解析し、7 つの主要ポリシー信号の出現率を確認しました。

| ポリシー信号 | ブランド数 | 割合 |

|---|---|---|

| 無料返品を明記 | 140 | 18.4% |

| 補充手数料 / 返品送料 | 146 | 19.2% |

| 返品送料は顧客負担(明記) | 33 | 4.3% |

| 元の包装 / タグが必要 | 381 | 50.1% |

| 最終販売条項 | 304 | 39.9% |

| ストアクレジットのみ | 25 | 3.3% |

| 交換のみ | 14 | 1.8% |

いくつかの数字は、単独でも取り上げる価値があります。50.1% が元の包装やタグを求めているという点は、このデータで最も見落とされがちで、かつ最も説明しやすい項目です。これは誤検出の心配がほとんどありません。なぜなら「元の包装を保管してください」という文言は、返品ページにしか出てこず、マーケティングページにはまず載らないからです。DTC ブランドの半数が、元の包装を返品の前提条件にしています。つまり、ラベルを剥がしたり箱を捨てたりすることは、買い手にとって本当にコストになります。買うか返すかの二択で、中途半端な「開封済みだが未使用」の状態は基本的に認められません。「まず試して、あとで決める」派の買い手にとっては、かなりの摩擦です。

39.9% の最終販売条項も掘り下げるべきです。最終販売とは「一度買ったら返品不可」という条件で、通常は値引き品、下着/水着、化粧品、受注生産品、肌に直接触れるアクセサリーなどに適用されます。304 の DTC ブランドが返品ページにこの条項を載せており、ほぼ半数 が返品できないカテゴリを設けていることになります。これはここ数年で DTC が学んだ運営上の知恵です。最終販売は顧客を罰するためではなく、返品損失コストを抑えるためにあります(返品コストは送料だけではなく、戻ってきた商品の再販価値の下落も含むからです)。ただし、これはあくまで 販売側の防御条項 であって、顧客体験最優先 の設計ではありません。

19.2% が補充手数料を明記している点は、より新しい、そして興味深いシグナルです。146 の DTC ブランドが返品ページで補充手数料または返品送料を示しており、通常は 5〜15 ドルの定額、あるいは注文額の 5〜15% といった形です。DTC は 2024 年以前、この種の費用を公にするのにかなり消極的でした。「補充手数料を取ると顧客が離れる」というのが通説だったからです。2024〜2026 年にはその通説がゆるみつつあり、むしろ「無料返品を売り文句にしながら返品コストを隠す」よりも、「費用を明示したほうが長期的に持続可能」と考えるブランドが増えています。ここで明示的に書いている 19.2% は下限であり、実際に何らかの費用を取っている比率はもっと高い可能性があります(中には「補充手数料」という言葉を使わず、返品送料だけを課すブランドもあります)。

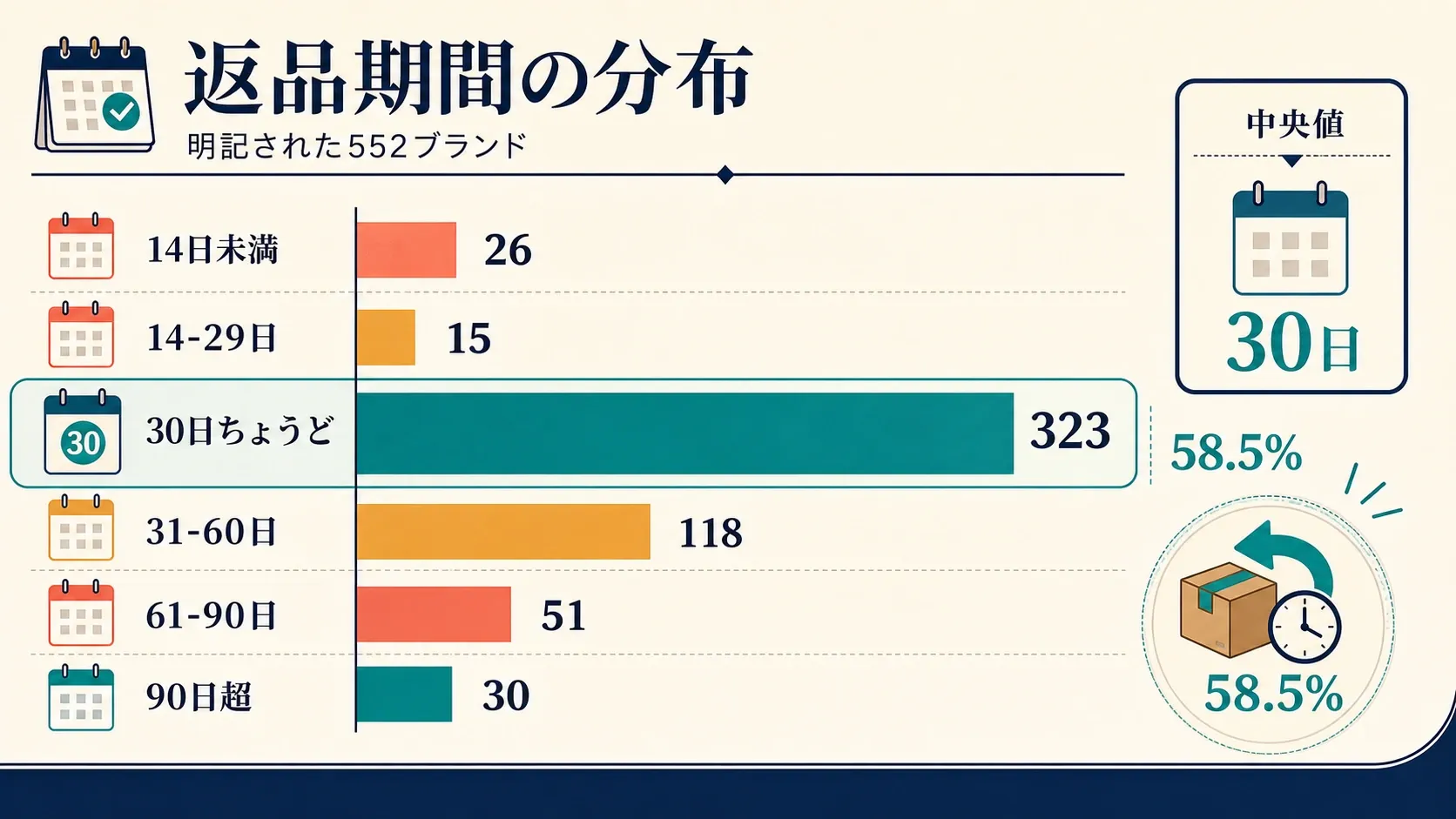

2. 返品期間の中央値は 30 日だが、14 日未満のブランドも 16 件ある

明示的な返品期間を示す 552 ブランドの分布は以下のとおりです。

| 期間 | ブランド数 | 割合 |

|---|---|---|

| 14 日未満 | 26 | 4.7% |

| 14〜29 日 | 118 | 21.4% |

| 30 日ちょうど | 323 | 58.5% |

| 31〜60 日 | 51 | 9.2% |

| 61〜90 日 | 15 | 2.7% |

| 90 日超 | 19 | 3.4% |

中央値は 30 日です。ちょうど 30 日のカテゴリには 323 ブランドが入っており、明示的な期間を持つブランドの 58.5% を占めます。これが示すのは、30 日返品が DTC のデフォルト基準になっているということです。多くのブランドは、ROI を細かく計算して 30 日を選んでいるわけではありません。周囲のブランドがそうしているから、30 日にしているのです。

むしろ面白いのは両端です。14 日未満の 26 ブランドは、低単価で回転の速いカテゴリ(食品、サプリメント、パーソナルケアなど)か、短い返品期間に最終販売条件を組み合わせているブランドが中心です。90 日超の 19 ブランドは、高級家具や高単価商品、あるいは「ゆったり試せる返品」を雇用ブランドの差別化要素として意図的に打ち出している企業が多いです(寝具などで 100 日の試用期間を設けるケースなど)。

運営側の視点では、30 日が基準値ですが、そこから外れること自体がブランド判断です。30 日より短いなら「当社の商品カテゴリでは長期の試用に向いていない」というメッセージになります。60 日を超えるなら「当社の商品には自信があるので、返品したくならないはずだ」という意思表示です。前者は顧客がそのトレードオフを受け入れるか、後者は返品率が管理可能な水準に収まるかが勝負です。製品と顧客層が噛み合えば、どちらも成立します。

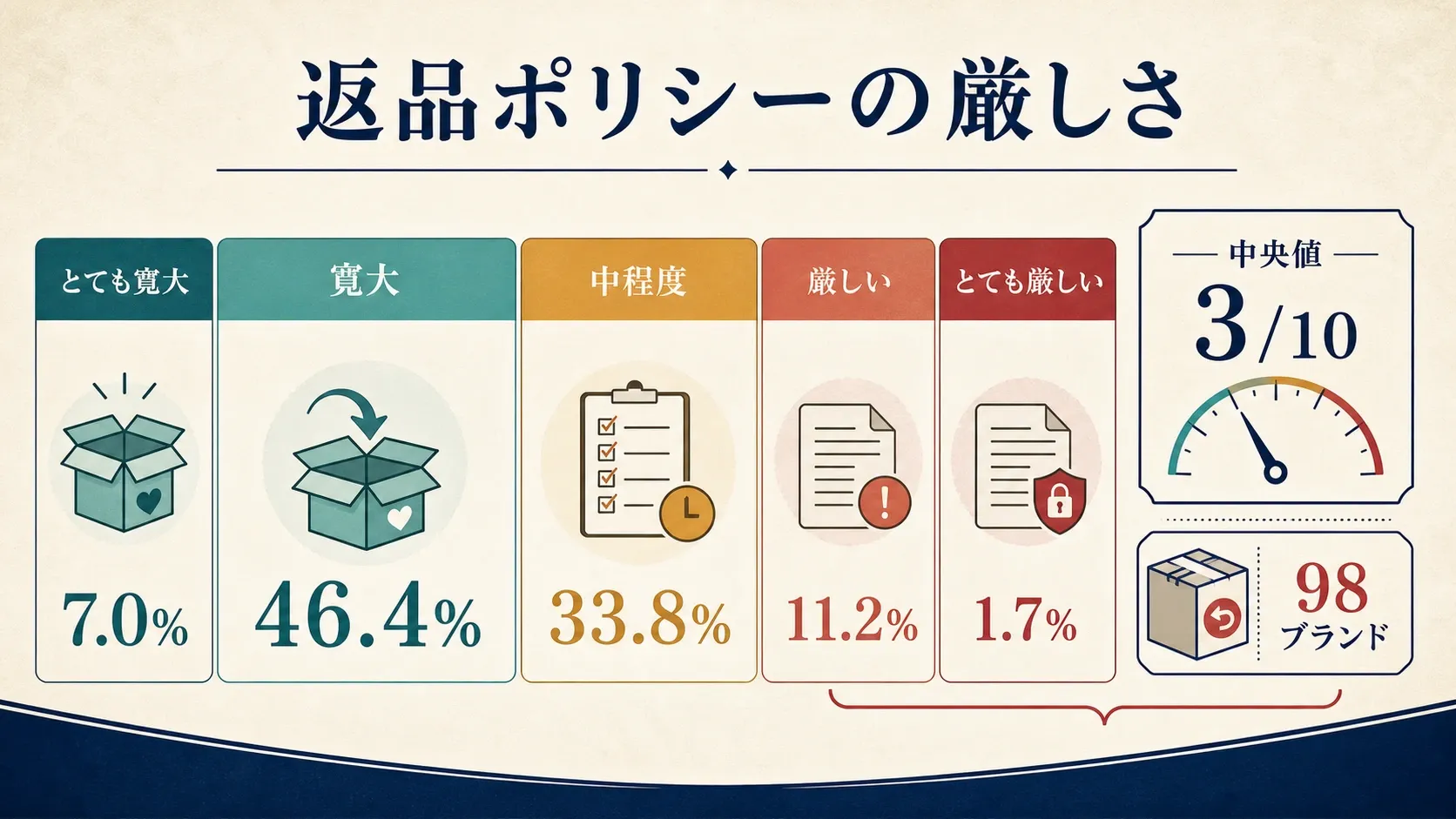

3. 総合的な厳しさは中央値 3、だが 11% は厳格ゾーン

7 つのポリシー信号を 0〜10 の厳しさスコアにまとめると(0 = 非常に寛容、10 = 最大級に厳格)、分布は次のようになります。

| 区分 | ブランド数 | 割合 |

|---|---|---|

| very_generous (0-1) | 53 | 7.0% |

| generous (2-3) | 353 | 46.4% |

| moderate (4-5) | 257 | 33.8% |

| strict (6-7) | 85 | 11.2% |

| very_strict (8-10) | 13 | 1.7% |

中央値は 3 で、DTC の標準的な姿は「やや寛容」です。353 ブランドが 2〜3 の帯に入り、257 ブランドが 4〜5 に位置します。最も示唆に富むのは、両端の分布です。

7.3% が 0〜1(53 ブランド)で、これは本当に寛容です。無料返品、長い返品期間、制約の少ない条件。こうしたブランドは、高価格帯の家庭用品、サブスクリプション型商品、あるいはブランド DNA に「寛大な返品」を組み込んでいる初期 DTC 企業に多いです。

1.9% が 8〜10(13 ブランド)です。この組み合わせは珍しく、補充手数料、短い返品期間、最終販売除外、ストアクレジットのみが同時に並びます。DTC でここまで厳しいのは一般的ではありません。なぜなら、顧客は簡単に他ブランドへ移るからです。それでも存在しているということは、これらのブランドではリピート率が高く、新規顧客が多少の返品摩擦では離れないことを示唆します。たいていはサプリメントの定期購入、美容サブスク、あるいは顧客の固定化が非常に強いニッチです。

もっとも見落とされがちなのは strict(6〜7)の 10.2%(85 ブランド)です。ここは最大限に厳しいわけではありませんが、「目立たない形で締め付けている」ゾーンです。補充手数料、ストアクレジットのみ、最終販売を全部重ねているわけではないものの、短い期間+元の包装必須、あるいは補充手数料+返品送料負担といった制約が 2〜3 個組み合わさっています。DTC 返品の本当のトレンドはここにあります。業界全体が一斉に厳格化しているのではなく、中間の 10% が静かに「寛容」から「中立」へ寄っているのです。

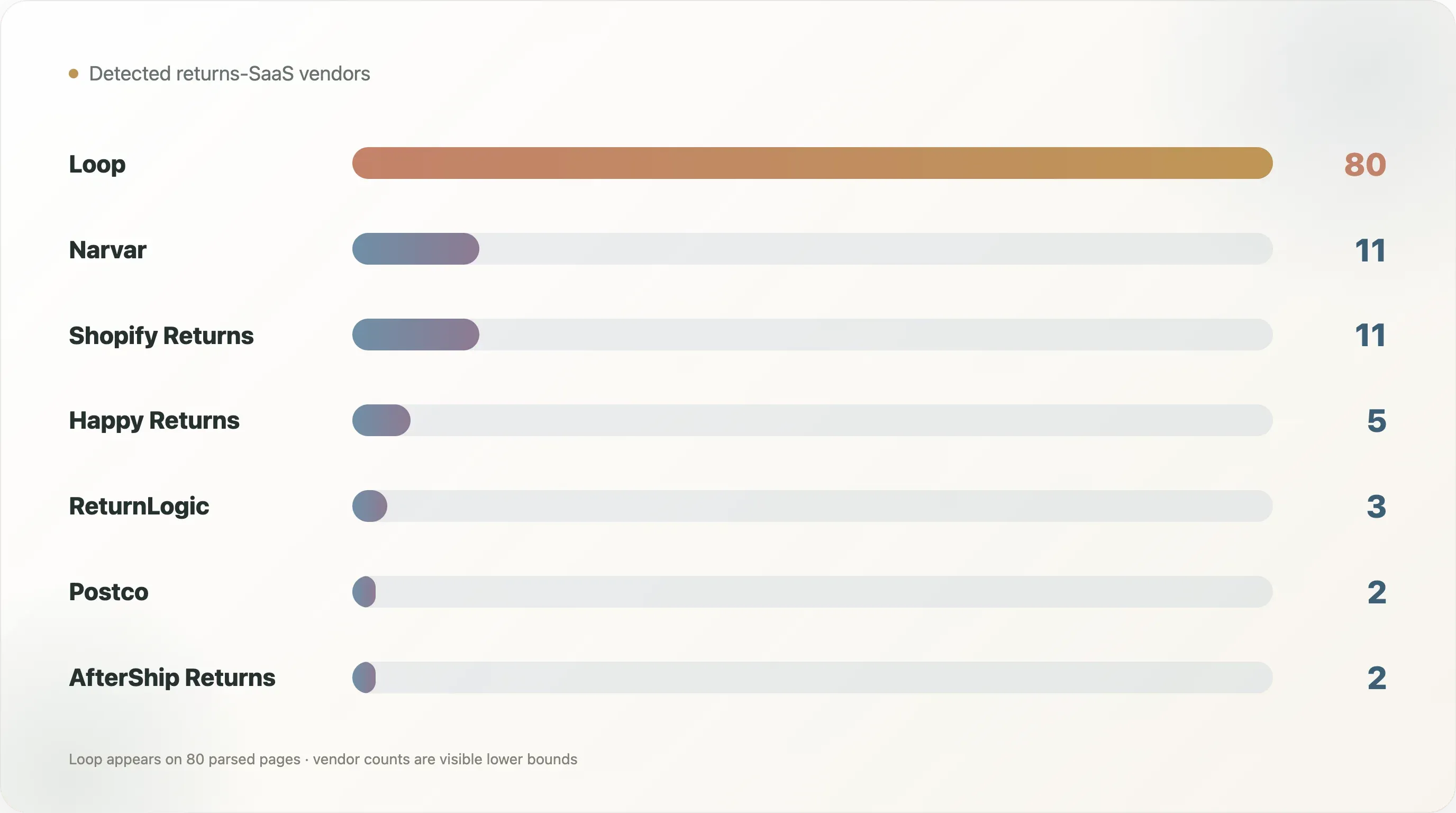

4. 検出できた返品 SaaS 市場の 80% を Loop が握る

返品ページの中から、返品系 SaaS ベンダーの痕跡を確認しました。つまり、ブランドが返品業務をどの外部ツールに委託しているかです。

| ベンダー | ブランド数 | 解析済み全体に占める割合 |

|---|---|---|

| Loop | 80 | 10.5% |

| Narvar | 11 | 1.4% |

| Shopify Returns | 11 | 1.4% |

| Happy Returns | 5 | 0.7% |

| ReturnLogic | 3 | 0.4% |

| Postco | 2 | 0.3% |

| AfterShip Returns | 2 | 0.3% |

ここから分かることは 2 つです。

第一に、Loop はベンダーを判別できたブランドの約 70% を占めています(52/114)。他の検出ベンダーを全部足しても、Loop の 4 分の 1 に届きません。これは、先のレポートで扱った Gorgias の DTC 顧客サポート支配と同じ構図です。別市場に同じビジネスモデルが現れているだけです。Loop の立ち位置は、DTC 返品における Gorgias の立ち位置と似ています。Shopify ネイティブで、注文データ統合が深いことが堀になっています。

第二に、DTC ブランドの大半は返品ページ上でベンダーの手がかりを見せていません。 647 ブランド(解析済みの 85.0%)では、静的 HTML 上に認識可能な返品 SaaS のホストが出てきません。理由は 2 つ考えられます。1 つは、Shopify ネイティブの返品機能や自社構築の返品バックエンドを使っていて、ページ上に第三者ホストが出ないケース。もう 1 つは、ベンダーの JS が動的に読み込まれ、静的スキャンでは見逃しているケースです。いずれにせよ、Loop / Narvar / Happy Returns の実際の浸透率は、このレポート数値より高い可能性があります。ただし、Loop の相対的な首位は揺らぎにくい結果です。

DTC 運営者が返品 SaaS を選ぶなら、Loop がデフォルトです(多くの同業が使い、Shopify 連携も最も深い)。差別化候補としては、Narvar はオムニチャネルの大規模ブランド向け、Happy Returns は物理的な持ち込み返送モデル(UPS Store などで返送)を提供します。3 製品は哲学がかなり違います。どれを選ぶかは、顧客の返品体験を完全オンラインにするのか、店舗持ち込みとのハイブリッドにするのかを選ぶことでもあります。

5. 2026 年でも本当に「寛大」な返品を続ける DTC ブランド

サンプル中、厳しさスコアが 2 以下で、かつ無料返品を明示しているブランド。つまり、2026 年に寛大さを積極的に選んでいる DTC ブランドです。

| ブランド | 返品期間 | 厳しさ |

|---|---|---|

| boardroomsocks.com | 90日 | 0/10 |

| carters.com | 90日 | 0/10 |

| boatoutfitters.com | 60日 | 0/10 |

| duradry.com | 60日 | 0/10 |

| gainsinbulk.com | 60日 | 0/10 |

| naturopathica.com | 60日 | 0/10 |

| beardbrand.com | 120日 | 1/10 |

| pairofthieves.com | 101日 | 1/10 |

| blueland.com | 100日 | 1/10 |

| trueclassic.com | 100日 | 1/10 |

| studs.com | 90日 | 1/10 |

| bedjet.com | 60日 | 1/10 |

| lalo.com | 60日 | 1/10 |

| thrivecausemetics.com | 60日 | 1/10 |

| andcollar.com | 45日 | 1/10 |

この一覧の価値は順位ではなく、存在そのものです。2026 年でも、少数ながら実際に「寛大な返品」をブランド資産として選んでいる DTC があることを示しています。こうしたブランドには共通点が 2 つあります。商品価格が高いこと(返品コストを吸収できる)、そしてカテゴリが成熟していること(一定の返品率を織り込める)。

他の DTC 運営者にとっての副次的な価値はベンチマークです。もしターゲット顧客がこうした体験を期待しているなら、返品ポリシーもそれに合わせる必要があります。一方で、ターゲットが Amazon 的な価格感度を持つなら、むしろ「静かに締める」中間帯の方が再現しやすいでしょう。

6. このデータの信頼性と限界

1,148 ブランドの DTC から返品・返金ページを探索し、761 件の解析に成功しました。残りは、見つけられる返品ページがなかった(404、ホームページへリダイレクト、または非構造化パス)か、本文が 500 文字未満で信頼して解析できなかったものです。この約 40% の欠損はランダムではありません。返品ページが見つからないブランドは、初期段階の DTC か、整った返品ポリシーを持たない純ドロップシッパーである傾向があり、ポリシーはここに現れるものより緩い可能性があります。したがって、このレポートは「雑に扱われる返品ポリシー」の割合をむしろ過小評価しているかもしれません。

無料返品 18.4% は上限ではなく下限です。 これはデータの中で最も不確実性が高い項目です。返品ページは通常「FREE RETURNS!」と大きく訴求しません。そうしたコピーは商品ページやランディングページに置かれるからです。返品ページ上で無料が見えないからといって、無料返品ではないとは限りません。数値を引用する場合は、「返品ページ上で無料返品を明記しているのは少なくとも 18.4%」 と書くべきで、「82% が手数料を取る」 とは言わないでください。後者を言うには、商品ページの「往復送料無料」表記まで突き合わせる必要があります。

補充手数料 19.2% と最終販売 39.9% は比較的堅い数字です。 どちらもブランドが意図的に表に出している条項だからです。誤検出のリスクは低く、方向性としてはかなり信頼できます。

ブランド群は Shopify エコシステム寄りです(ブランドの 67% が Shopify スタックの事例ソース由来)。そのため、サンプルは現代的でマーケティング主導、Shopify ネイティブな DTC に偏り、旧来の小規模 EC や昔ながらの小売には薄くなっています。これは米国 DTC 全体ではありません。

Wayback Machine による過去比較はうまくいきませんでした。 当初は 2023-01 と 2026-05 の比較を計画していましたが、Shopify の返品ページに対する Wayback の履歴カバレッジは 1% 未満で、トレンドを語るには薄すぎました。そのため、本レポートは 2026-05 のスナップショットに限定されます。12 か月の方向性は主張していません。真の時系列比較をするには、同じサンプルを四半期ごとに再実行し、12〜24 か月で独自のベースラインを作る必要があります。

厳しさスコアは LLM ではなくルールベースです。 7 つの重み付きシグナル(期間の長さ / 無料返品フラグ / 補充手数料 / 顧客負担 / ストアクレジットのみ / 交換のみ / 最終販売)。ルールは透明で公開されています。ルールベースである以上、誤検出・見逃しの可能性はあります。もし「strict bucket = 10.2%」を引用するなら、「このレポートのルールによると」と付けてください。

1 行での境界: このレポートが説明しているのは、1,148 ブランドのサンプルに対して行った返品ページの静的スキャンの内容であり、米国 DTC 業界全体の市場ではありません。

7. DTC 運営、グロース、CX チームへの実務的な示唆

返品ポリシーは、単なる CS の痛点ではなく、ブランドの約束の一部です。 DTC ブランドの 35% は、返品ページに制約条件(補充手数料、最終販売、ストアクレジットのみ)を重ねていますが、そのことをマーケティングページで明確に出しているケースは少数です。その結果、顧客は購入後になって初めて「思ったより厳しい」と気づき、信頼が静かに削られていきます。長期的な顧客関係を考えるなら、ルールは単純です。本当に寛大なポリシーを採用するか、ポリシーを正直に見せるか。どちらもやらないのが、最も損失を生みます。

補充手数料はタブーではないが、明確な記載が必須です。 このデータでは 19.2% のブランドが補充手数料を明示しており、もはや課金自体はタブーではありません。ただし、隠す のはダメです。細字の中に返品コストを埋め込む、現金返金をこっそりストアクレジットに変える、レシートを要求して顧客をふるいにかける——こうした対応は Reddit や Twitter でスクショ共有され、ブランド毀損の連鎖が始まります。補充手数料を取るなら、大きな文字で、返品ポリシーの最初の段落に置き、理由も説明してください(例:「100 日の試用購入を可能にするため、未開封返品には $X の手数料をいただいています」)。

最終販売条項はカテゴリ合理性が重要です。 DTC の 39.9% が最終販売条項を持っていますが、良い例はカテゴリに即しているものです。下着・化粧品・食品は衛生上の理由で返品不可、受注生産品は当然返品不可。こうしたものは顧客も受け入れます。悪い最終販売は値引き階層の積み上げです。「30%以上値引きの商品はすべて最終販売」のようなものは、セールの小細工に見えます。購入後にそれを知った顧客は、すぐに購読解除し、フォローを外します。

返品 SaaS の選び方: Loop はデフォルトです。顧客サポートで Gorgias が定番であるのと同じです。初期 DTC(毎月 1,000 注文未満)は Shopify ネイティブの返品機能とメールによる手作業処理で十分です。中期 DTC(1,000〜10,000/月)は Loop へ移行すべきです。返品フローを自動化すると、CX チームの工数を 20〜30% 削減できます。大規模 DTC(10,000/月超)は、オムニチャネル要件で選びます。物理持ち込みを重視するなら Happy Returns、国際対応と多言語なら Narvar、Shopify との深い統合なら Loop です。

コンテンツ / SEO チームへ: 「DTC 返品ポリシー ベンチマーク」は、検索意図が強く、競合供給が少ないキーワード群です。本レポートの主要なポリシー指標は、SEO のロングテールとして十分に使えます。たとえば「DTC における適切な返品期間とは」「顧客を失わない返品ポリシーの書き方」など。DTC の創業者や運営者は、こうした実用情報を繰り返し検索します。最初にこの領域のコンテンツを押さえた DTC SaaS や代理店が、長期の検索露出を手にします。

方法論

データソース: 1,597 ブランド母集団から得た 1,148 件の有効な DTC ホームページ取得。各サイトで返品ページを探索し、761 件の返品 / 返金 / 返金ポリシーページを正常に解析しました。返品ページの取得は 8 つの候補パスとホームページフッターのリンクフォールバックを試し、ヒット率は約 60% でした。スナップショット日は UTC 2026-05-12 です。

無料返品 18.4% は下限であり、上限ではありません。 本レポートで最も方向性の不確実性が高い項目です。返品ページは通常「FREE RETURNS」とは書きません。そうしたコピーは別の場所に置かれます。返品ページ上で無料が見えないからといって、無料返品ではないとは限りません。引用する際は 「返品ページ上で無料返品を明記しているのは少なくとも 18.4%」 としてください。「82% が手数料を取る」 ではありません。

補充手数料 19.2% / 最終販売 39.9% は堅い数字です: どちらもブランドが意図的に表に出す条項だからです。誤検出のリスクは低く、方向性としてかなり正確です。

Wayback Machine の過去比較は機能しませんでした: 当初は 2023-01 と 2026-05 のトレンドレポートを計画していましたが、Shopify の返品ページに関する Wayback の履歴カバレッジは 1% 未満で、トレンド主張には薄すぎました。本レポートは 2026-05 のスナップショットのみ であり、12 か月の方向性は主張しません。真の時系列比較を行うには、同じサンプルを四半期ごとに再実行し、12〜24 か月でベースラインを作成してください。

ブランド群は Shopify エコシステム寄りです(ブランドの 67% が Shopify スタックの事例ソースに由来)。そのため、サンプルは現代的でマーケティング主導、Shopify ネイティブな DTC に偏り、個人経営の EC、DTC に新規参入した既存小売、純ドロップシッパーは薄くなっています。これは米国 DTC 全体ではありません。

返品ページ欠損(約 40%)は選択バイアスを生みます: 1,148 ブランドのうち、正しく見つけて解析できた返品ページは 761 件だけでした。欠損している約 40% は、整った返品ポリシーを持たない初期 DTC やドロップシッパーである可能性が高く、実際のポリシーはここに出ているものよりよりカジュアルであるはずです。したがって、このレポートは、雑に扱われる返品ポリシーの割合を過小評価している可能性があります。

厳しさスコアは LLM ではなくルールベースです。 7 つの重み付きシグナル(期間の長さ / 無料返品フラグ / 補充手数料 / 顧客負担 / ストアクレジットのみ / 交換のみ / 最終販売)。ルールはリポジトリで公開されています。どのルールスコアにも言えることですが、誤検出・見逃しのリスクはあります。「strict bucket = 10.2%」を引用する場合は、「このレポートのルールによると」と付記してください。

法務・著作権: すべての返品ページは公開ウェブから取得しています。レポートでは集計値と割合のみを使用しており、返品ポリシー本文の全文転載はしていません。寛大なポリシー表に載っているブランド名は、肯定的な文脈でのみ登場します(無料返品の公開コミットメントは各社自身のマーケティング判断です)。生 HTML や CSV ダウンロードは公開していません。すべての数値は、公開ブランド群とオープンなルールセットから再現可能です。

注意事項

このレポートが支持していないこと:

- 「DTC の 82% が返品に費用を課している」ではありません(18.4% は無料返品の下限であり、その逆数は成り立ちません)

- 「DTC の平均返品期間は 30 日」ではありません(30 日の中央値は、明示的な期間を示した 552 ブランドにのみ適用されます。全サンプルには期間未記載のブランドも含まれます)

- 「Loop が返品 SaaS 市場の 10.5% を占める」ではありません(これはベンダーを検出できたブランド内でのシェアです。多くのブランドはベンダーホストを公開していません)

- 妥当な表現: 「1,148 件の DTC ブランド返品ページを調査したところ、50.1% が元の包装を要求し、39.9% に最終販売条項があり、19.2% が補充手数料を明記していました」

データソースとバージョニング

データセット: dtc_returns_policy_evolution_2026/(このリポジトリ)。スナップショット日は UTC 2026-05-12、バージョンは v1.0(2026-05 スナップショット)です。dtc_dual_report_2026 および dtc_customer_support_map_2026 と同じ DTC ブランド母集団を共有しており、3 つのレポートは、同じ 1,148 ブランドのサブセットを技術スタック、サポートツール、返品ポリシーという 3 つの視点から相互参照できます。

SEO とコンテンツチームが引用できるポイント

この調査は、ブログ導入文、データの見出し、SNS 投稿、比較ページ、フォローアップ解説などで使える複数の引用ポイントを提供します。

- 1,148 ブランドの DTC 群から、761 件の返品ページを正常に解析しました。

- 18.4% が返品ページ上で無料返品を明記しています。

- 19.2% が補充手数料または返品送料を明記しています。

- 50.1% が元の包装またはタグを求めています。

- 39.9% に最終販売条項が含まれています。

- 明示的な返品期間があるページの中央値は 30 日です。

- Loop は 80 件の解析済み返品ページに登場し、Narvar、Shopify Returns、Happy Returns など他の検出ベンダーを大きく引き離しています。

ただし、引用には必ず注意書きを添えてください。これらの数値は、本レポートで用いた特定のサンプルと収集方法を示しています。市場全体の国勢調査、社内導入率、あるいはカテゴリ内すべての企業に関する主張として言い換えるべきではありません。

編集用途では、最も強い形は、見出しとなる統計にサンプルの境界条件を併記することです。そうすることで、主張の耐久性が増し、読者にも信頼されやすくなります。たとえば、「この HN 採用サンプルでは」「この DTC ホームページの静的スキャンでは」「この YouTube チャンネルのサンプルでは」といった前置きを置いてから、より広いトレンドの議論につなげるとよいでしょう。

再現性に関する नोट

配布フォルダには、元のローカルレポートパッケージからコピーした以下のプロセスファイルが含まれています。公開レポートが、実際のスクリプト、中間出力、チャート、レポート作成時のソース下書きと照合できるようにするためのものです。

process_files/_shared/dtc_brand_pool_source/out/brand_pool_v2.csvprocess_files/_shared/dtc_brand_pool_source/out/detection.csvprocess_files/_shared/dtc_brand_pool_source/out/master.csvprocess_files/out/analysis_stats.jsonprocess_files/out/fetch_log.csvprocess_files/out/policies.csvprocess_files/scripts/01_fetch_returns_pages.pyprocess_files/scripts/02_parse_returns_policies.pyprocess_files/scripts/03_compute_stats.pyprocess_files/scripts/04_make_figs.pyprocess_files/scripts/05_build_report_bilingual.pyprocess_files/scripts/06_module_i_check.py

方法論の修正、データセットの問題、追加分析の提案は support@thunderbit.com までお寄せください。本レポートは 2026 年 5 月に収集した公開ウェブまたは公開 API のシグナルに基づいており、上記のサンプル境界を踏まえて読む必要があります。

データ調査に Thunderbit を試す Get Started Free