このレポートの対象読者

このレポートは、DTCやeコマースの運営を担う方を主な対象としています。具体的には、創業者、グロース責任者、eコマースマネージャー、ライフサイクルマーケター、ブランドの評判だけでは捉えられない「成熟度」を検討したいマーケティングオペレーションチームです。また、DTCの運営基盤がどのように進化しているかを示す、独自性と引用可能性のあるデータを探しているSEOライター、eコマースニュースレターの執筆者、アナリストにも役立ちます。

このレポートは、優良ブランドのランキングでも売上予測でもありません。各社の社内チームの質、粗利率、継続率、顧客満足度を評価するものでもありません。検証するのは、より限定的で実務的な問いです。ストアフロント、マーケティング、決済、ソーシャル、SEO、AI検索可視性といった観測可能なシグナルを組み合わせることで、DTCブランドの成熟度を実用的に捉えられるのか。

本レポートの結論は、条件付きで「はい」です。公開Webシグナルだけで運営の全体像を把握することはできませんが、ブランドが単なるストアフロントから多層的な運営基盤へ移行しているかどうかは一定程度読み取れます。対象となるのは、獲得計測、継続ライフサイクル、チェックアウトの選択肢、顧客体験インフラ、技術的な可視性、AI検索への備え、ソーシャル配信、コンプライアンス、可観測性です。

エグゼクティブサマリー

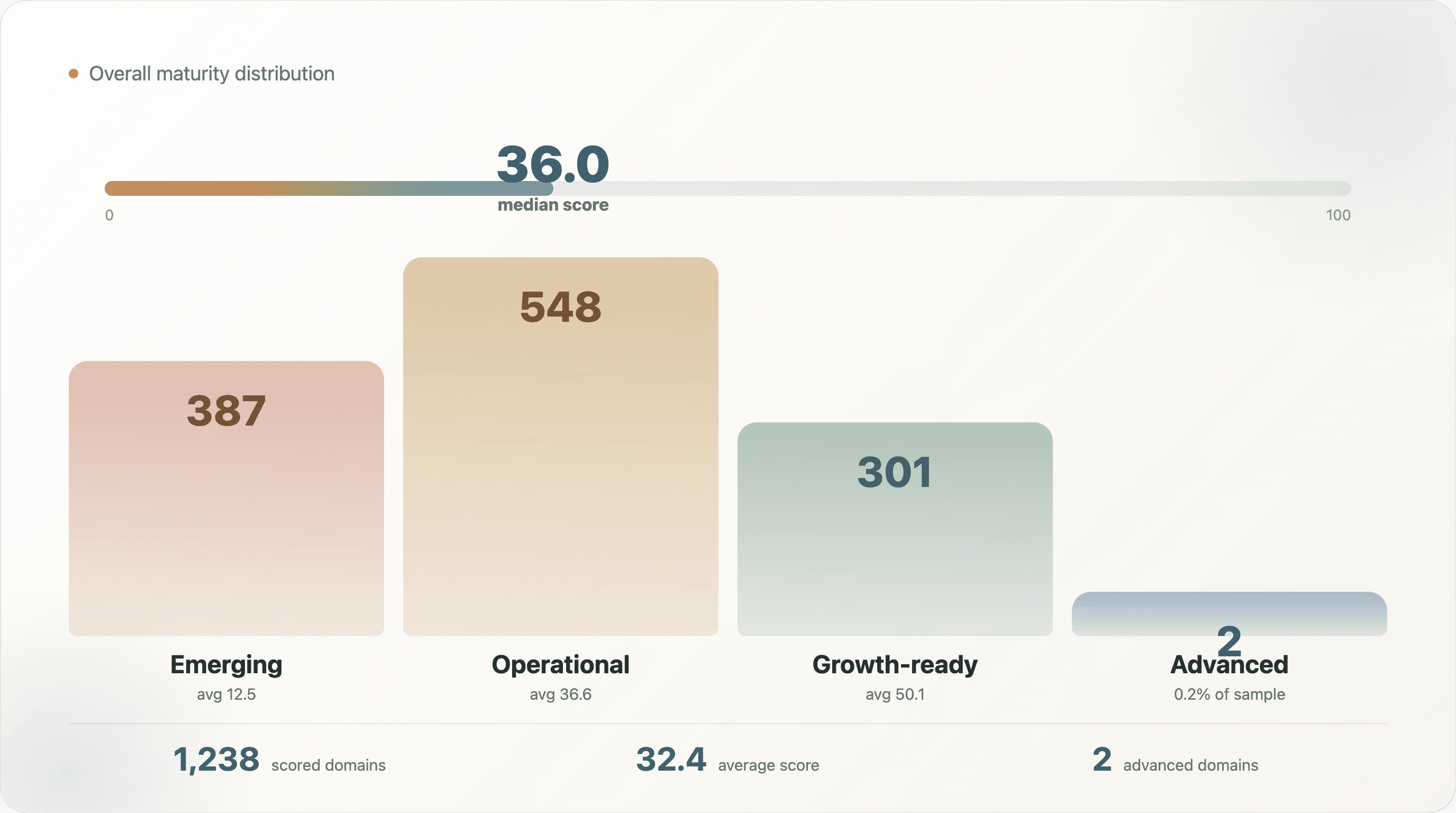

この調査では、1,238のDTCドメインを、8つの観測可能な次元から構成した100点満点の成熟度インデックスで評価しました。平均スコアは100点満点中32.4点、中央値は36.0点です。advancedティアに到達したのは2ドメインで、評価対象の**0.2%**にとどまりました。最終的な分布では、eliteに相当するティアはありませんでした。この結果が示すのは、今回のサンプルに含まれるDTCサイトの多くが、ストアフロントを持たないためではなく、運営レイヤーの整備状況にばらつきがあるために低い評価となっていることです。

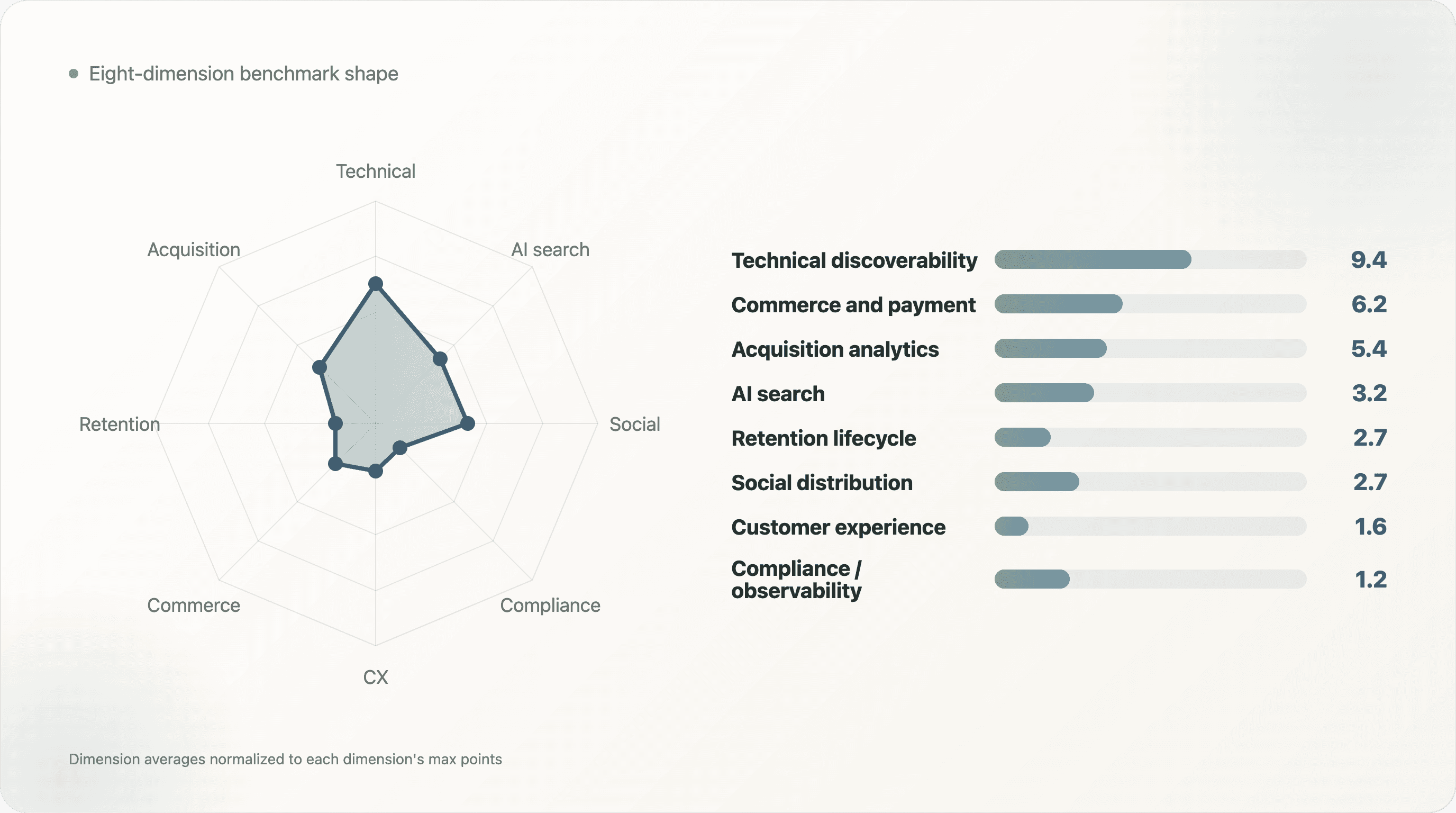

平均が最も高かった次元は技術的な可視性で、平均15点満点中9.4点、中央値10.0点でした。多くのブランドが、メタデータ、canonicalシグナル、モバイルviewport、Open Graphなど、SEOとクロール性に関する基本要素を整えていることが分かります。一方、最も低かったのはコンプライアンスと可観測性で、平均は5点満点中1.2点でした。顧客体験も平均15点満点中1.6点、ソーシャル配信も10点満点中2.7点と低い水準です。

重要なのは、単に「DTCブランドがShopifyを使っているか」を見ることではありません。プラットフォームの選択だけでは成熟度を判断できないからです。差が表れるのは、ストアフロントを再現可能な成長基盤へ変える運営レイヤー、すなわちライフサイクルマーケティング、サポート、レビュー、決済の選択肢、ソーシャルへの導線、AI検索対応、同意管理、実験、行動分析、エラー監視が連携しているかどうかです。

ティア分布は次のとおりです。

| 成熟度ティア | ドメイン数 | 平均スコア | アナリティクスツール中央値 | 表示されるソーシャルプラットフォーム中央値 | スクリプト平均数 |

|---|---|---|---|---|---|

| Emerging | 387 | 12.5 | 1.0 | 0.0 | 15.6 |

| Operational | 548 | 36.6 | 3.0 | 0.0 | 54.5 |

| Growth-ready | 301 | 50.1 | 6.0 | 3.0 | 70.9 |

| Advanced | 2 | 66.8 | 10.5 | 5.5 | 81.5 |

operationalからgrowth_readyへの移行では、スコアだけでなく運営構成にも違いが見られます。Growth-readyのブランドは、計測、決済、継続施策、ソーシャル可視性に関するシグナルが多い一方、フロントエンドの依存関係も増えています。運営機能の充実は、管理すべき複雑性の増加も伴います。

本レポートの中心的な示唆は、次のとおりです。DTCの成熟度は、eコマースサイトの有無だけでは決まりません。複数の運営レイヤーが連携して機能しているか、そしてチームがその複雑性を管理できているかによって決まります。

主要な調査結果

-

DTCの平均成熟度スコアは32.4/100です。 このサンプルでは、多くのブランドにストアフロントと一定の運営ツールが見られましたが、複数の運営レイヤーが十分に整っている例は限られています。

-

advancedティアに到達したのは0.2%でした。 このモデルでは、1,238ドメインのうち2件だけが

advancedの閾値を超えました。 -

技術SEOに関するシグナルが最も高い水準でした。 技術的な可視性は平均9.4/15で、8次元の中で最も高い結果です。

-

コンプライアンスと可観測性が最も低い水準でした。 この次元は平均1.2/5で、同意管理、監視、運用レジリエンスに関する公開シグナルが依然として少ないことを示しています。

-

ヘッドとテールの差は比較的小さい結果でした。 3つ以上のソース収集に登場したブランドの平均は37.0、残りは31.9でした。公開上の可視性が高いブランドほどスコアも高い傾向はありますが、それだけで成熟度は決まりません。

-

Growth-readyブランドでは、フロントエンドの構成が複雑になる傾向が見られました。 アナリティクスツールの中央値は6個、スクリプト平均数は70.9で、Operationalブランドの3個・54.5本を上回っています。

1. なぜ成熟度インデックスが重要なのか

多くのeコマースベンチマークレポートでは、ツール、プラットフォーム、決済手段、ソーシャルチャネルを個別に整理します。これは有用ですが、個々の導入状況だけでは運営全体の成熟度を捉えきれません。GA4を導入していても継続システムを持たないブランドがあります。Shop Payを導入していても構造化商品データがない場合があります。Instagramを運用していても商品教育が不十分な場合や、スクリプトが多くても可観測性が不足している場合、モダンなフロントエンドがあってもライフサイクルマーケティングが弱い場合もあります。

運営担当者が全体像を把握するには、複数のシグナルを組み合わせたモデルが必要です。この成熟度インデックスは、そのために設計しました。

インデックスは8つの次元で構成されています。

| 次元 | 最大点数 | 評価対象 |

|---|---|---|

| 獲得アナリティクス | 15 | 計測、タグ管理、有料メディアの可視性、アトリビューションシグナル |

| 継続ライフサイクル | 15 | メール、SMS、ロイヤルティ、サブスクリプション、購入後またはライフサイクル系ツール |

| コマースと決済 | 15 | チェックアウトと決済の選択肢 |

| 顧客体験 | 15 | レビュー、サポート、パーソナライズ、診断、返品、アップセル、信頼インフラ |

| 技術的な可視性 | 15 | SEOとクロール性のシグナル |

| AI検索 | 10 | llms.txt と、構造化されたAI/検索対応指標 |

| ソーシャル配信 | 10 | 公式サイトからソーシャルプラットフォームへの明示的な導線 |

| コンプライアンスと可観測性 | 5 | 同意、監視、プライバシー、信頼性のシグナル |

このインデックスは、公開シグナルに基づいています。社内パフォーマンスを把握していると主張するものではなく、ストアフロントと関連する検出データから観測できる範囲を評価します。そのため、ベンチマーク、競合分析、SEOコンテンツ、投資家向けの市場概観、社内監査に利用できます。

設計上、単一のプラットフォームを成熟度の根拠とはみなしません。デフォルト決済と基本メタデータだけを備えたShopifyストアが自動的に成熟しているわけではなく、リテンション、サポート、構造化データを欠くヘッドレスサイトも同様です。このモデルでは、複数の運営レイヤーの組み合わせを成熟度として評価します。

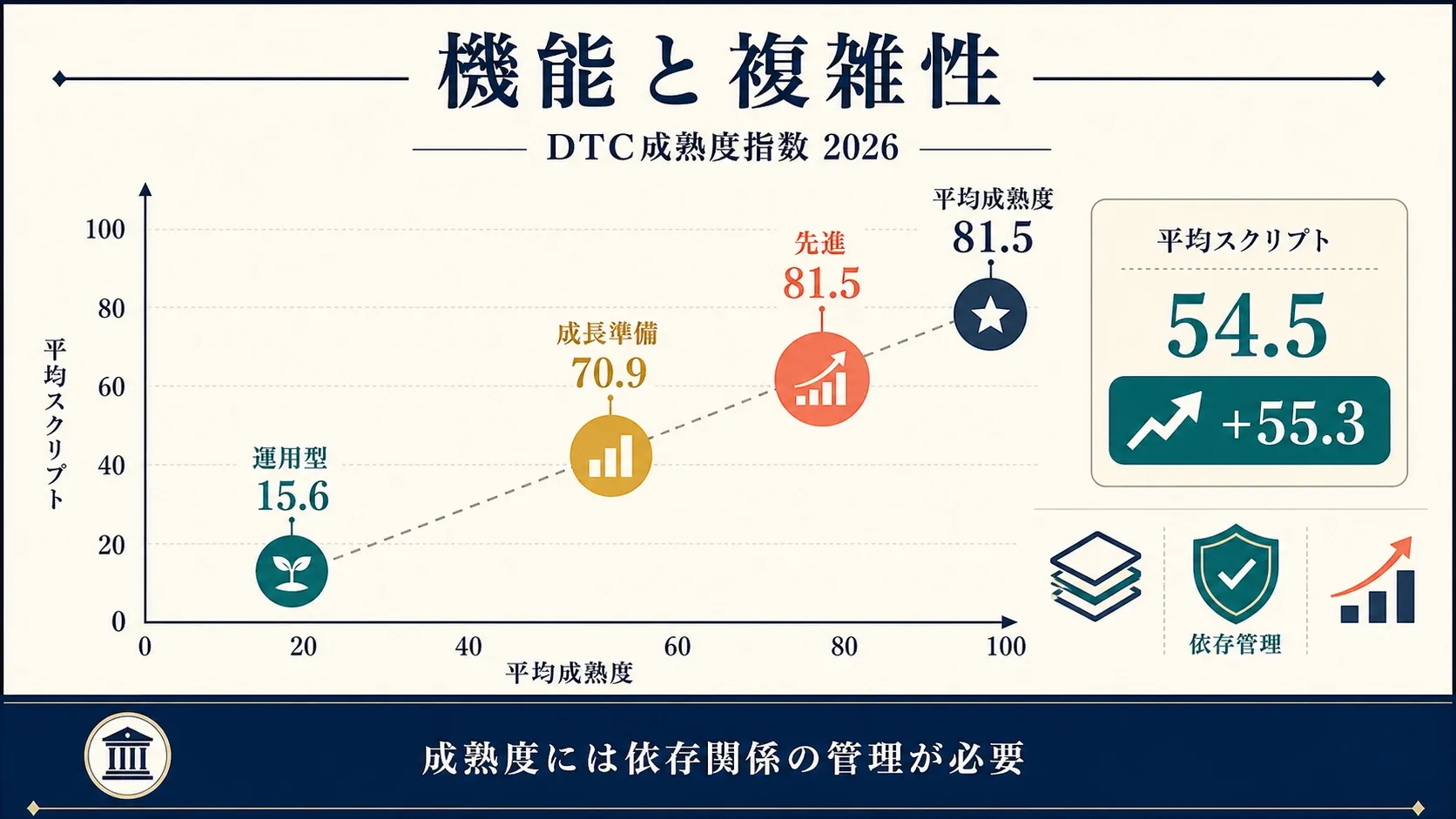

2. 全体分布:Operational層が最多

1,238ドメインの平均スコアは32.4、中央値は36.0です。典型的なブランドには、一定のアナリティクス、チェックアウト機能、SEOの基本要素、さらに1〜2個の運営レイヤーがあると考えられます。ただし、インデックス全体では、各次元が均衡した運営基盤には至っていません。

最も多いティアはoperationalで、548ドメインです。これらのブランドはおおむね、機能するeコマース基盤と一定の成長インフラを備えています。次に多いのはemergingの387ドメインで、公開された運営シグナルが比較的少ない傾向があります。growth_readyティアは301ドメイン、advancedティアは2ドメインです。

この分布から、2つの極端な解釈を避けることができます。1つは「DTCブランドは一様に高度な運営基盤を持つ」という見方です。少なくとも公開Webシグナルでは、そのような結果にはなっていません。もう1つは「多くのブランドが未成熟である」という見方です。より正確には、多くのブランドは運営上必要な基盤を持つ一方、整備状況にはばらつきがあります。

ティア別のスクリプト数からは、成熟度とフロントエンドの複雑性の関係も読み取れます。Emergingブランドの平均スクリプト数は15.6、Operationalブランドは54.5、Growth-readyブランドは70.9、Advancedブランドは81.5です。運営機能が増えるほど管理対象も増えるため、成熟度を評価する際にはガバナンスも考慮する必要があります。

3. 次元ベンチマーク:DTCの強みと弱み

次元別ベンチマークから、今回のサンプルで整備が進んでいる領域と、公開シグナルが少ない領域を比較できます。

| 次元 | 平均 | 中央値 | p75 | 最大 |

|---|---|---|---|---|

| 獲得アナリティクス | 5.4 | 5.0 | 7.5 | 13.5 |

| 継続ライフサイクル | 2.7 | 3.0 | 5.0 | 8.0 |

| コマースと決済 | 6.2 | 7.0 | 11.0 | 13.0 |

| 顧客体験 | 1.6 | 0.0 | 3.0 | 12.0 |

| 技術的な可視性 | 9.4 | 10.0 | 12.0 | 15.0 |

| AI検索 | 3.2 | 3.0 | 5.0 | 8.5 |

| ソーシャル配信 | 2.7 | 0.0 | 5.8 | 10.0 |

| コンプライアンスと可観測性 | 1.2 | 1.0 | 2.0 | 5.0 |

最も高い次元は技術的な可視性です。背景には、プラットフォームのデフォルト設定、SEOプラグイン、テーマの慣習、長年蓄積されてきたeコマースSEOの実践があると考えられます。多くのブランドで、メタディスクリプション、canonicalタグ、モバイルviewport、SNSプレビュー用メタデータなどの基本的な公開シグナルが検出されています。ただし、これは各サイトのSEO品質そのものを評価した結果ではありません。

コマースと決済は、次に高い次元です。決済機能はeコマースプラットフォームの中核に近く、多くのブランドがカスタムインフラを構築せずに、標準チェックアウトや一般的な決済事業者を利用できることが背景にあると考えられます。

一方、顧客体験の中央値は0.0で、この次元に該当する公開シグナルが検出されなかったブランドが多いことを示しています。コンプライアンスと可観測性の平均は5点満点中1.2点、ソーシャル配信の中央値は0.0です。これらは、信頼、サポート、公開配信、プライバシー、運用レジリエンスに関する公開上の整備状況を評価する次元です。

AI検索は平均10点満点中3.2点でした。これは、別途行ったAI検索対応の調査とも符合します。プラットフォームのデフォルト機能などを通じて機械可読な入口を部分的に持つブランドはある一方、質の高い構造化商品情報とブランド情報を公開している例は限られています。

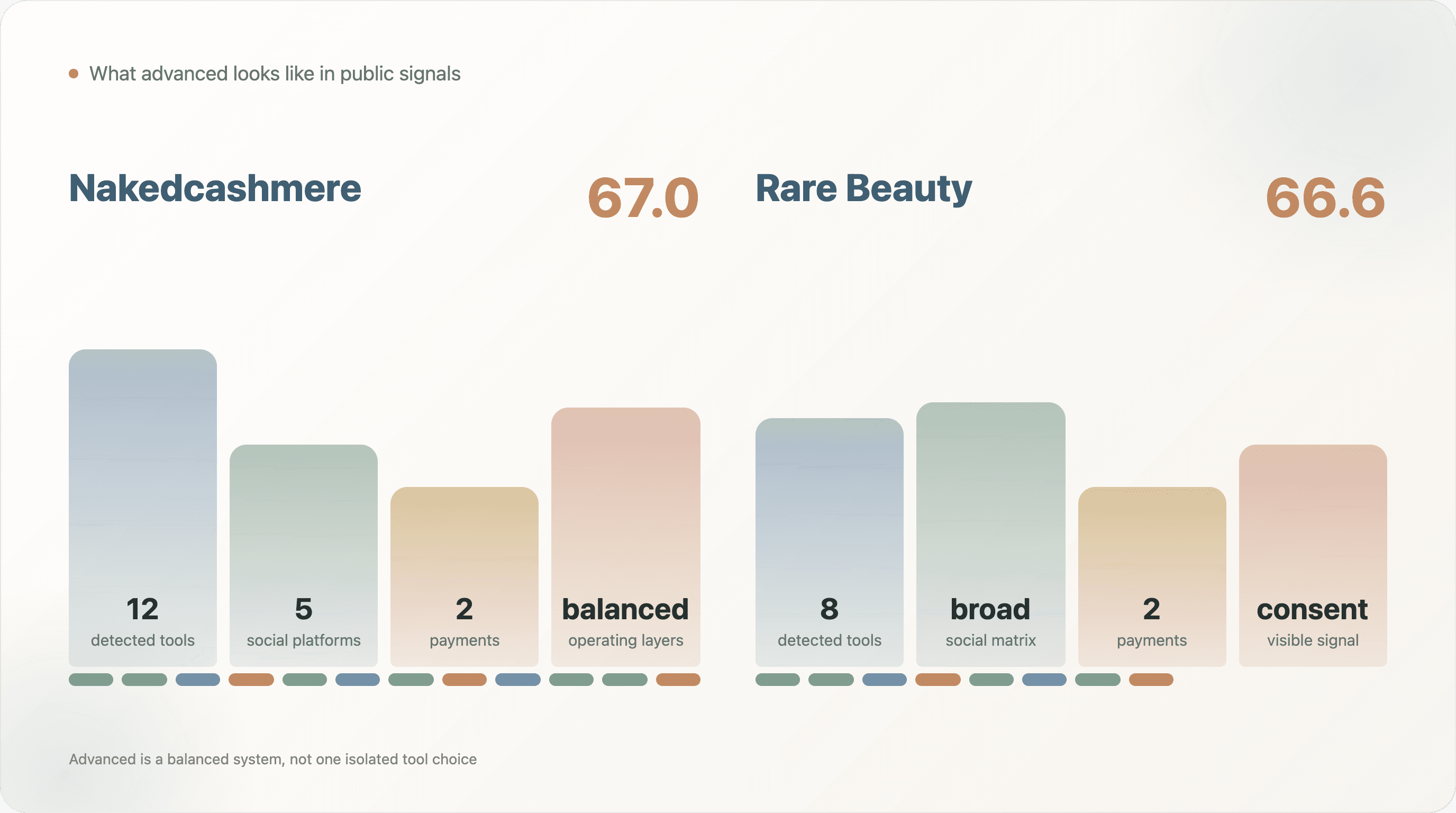

4. Advancedティアに見られる公開シグナル

このモデルでadvancedティアに到達したのは、NakedcashmereとRare Beautyの2ドメインです。

Nakedcashmereのスコアは67.0でした。公開検出データでは、Attentive、Bing UET、GA4、GTM、Gorgias、Hotjar、Klaviyo Onsite、Loop Returns、Microsoft Clarity、TikTok Pixel、Triple Whale、Universal Analytics、Yotpoに加え、PayPalとShop Payも確認できました。さらに、5つのプラットフォームにまたがるソーシャル導線も検出されています。獲得計測、継続、顧客サポート、返品、行動分析、アトリビューション、レビュー、チェックアウトなど、複数の運営レイヤーが公開シグナルとして現れている例です。

Rare Beautyのスコアは66.6でした。Attentive、Bing UET、Cookiebot / OneTrust、GA4、GTM、Gorgias、Klaviyo Onsite、Yotpoが確認され、PayPalとShop Pay、さらに複数のソーシャル導線も見られました。ただし、すべてのブランドがこの構成をそのまま採用すべきだという意味ではありません。ここで示されているのは、Advancedティアの成熟度が単一ツールではなく、複数レイヤーの組み合わせとして観測されることです。

この2社に続く高得点ブランドには、Kaged、Venus Et Fleur、Au Vodka、Polysleep、BedJet、Tubby Todd、Heatonist、Balance Me、The Inkey List、Three Ships Beauty、Little Sleepies、Kizik、Dollar Shave Clubがあります。アパレル、美容、食品・飲料、ウェルネス、ベビー、ホーム、パーソナルケアなど、複数カテゴリで同様の成熟パターンが見られます。

低得点ブランドを反面教師として扱っていないのは、このインデックスが公開シグナルのみを評価しているためです。クローラーから見えない運営体制や機能が存在する可能性があり、低スコアだけで社内運営の質を判断することはできません。そのため、本レポートでは高得点事例を中心に紹介しています。

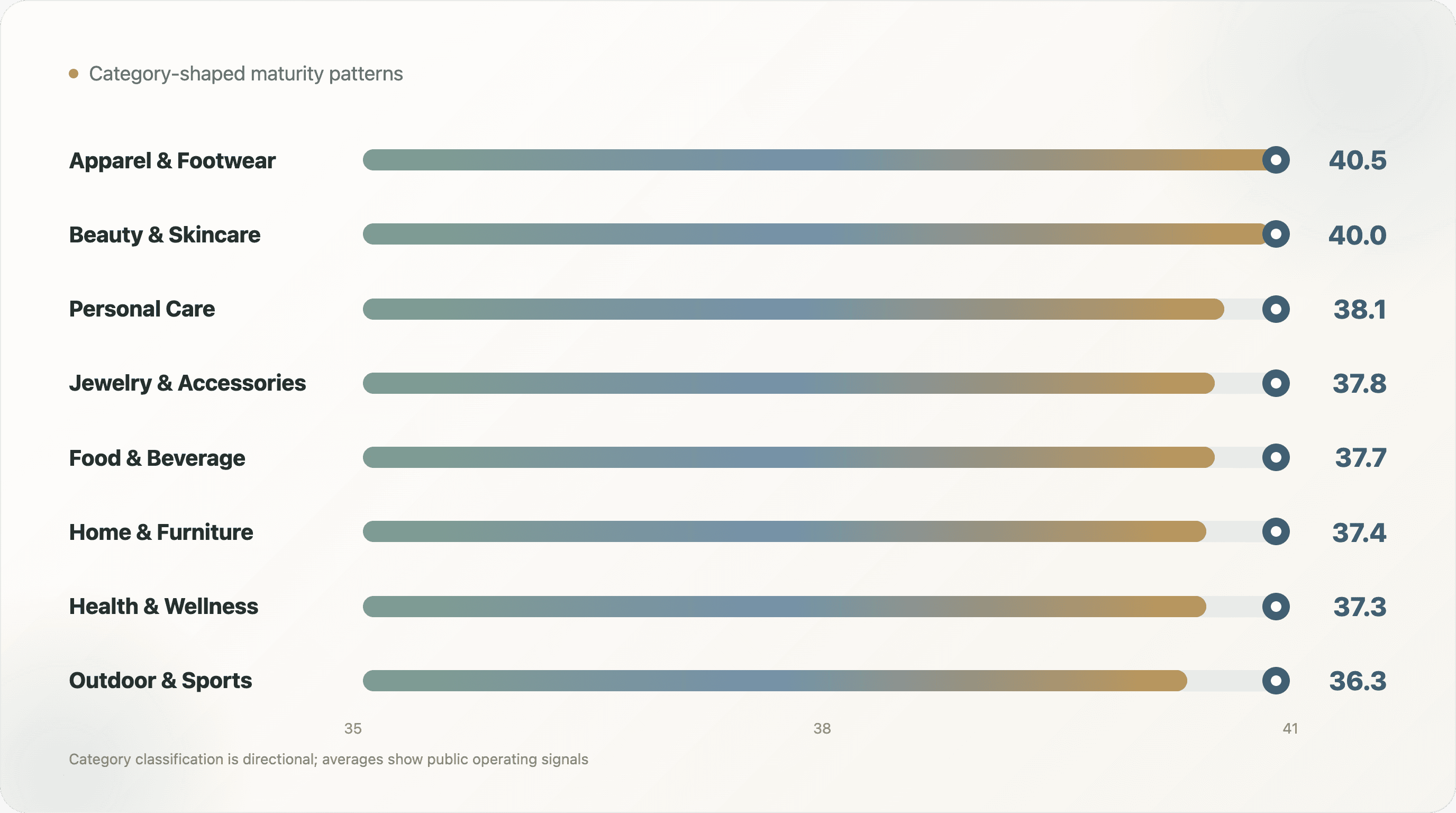

5. カテゴリ別パターン:アパレルと美容が先行するが、差は大きくない

カテゴリ分類はキーワードに基づく方向的なものであり、厳密な市場規模分析ではありません。この前提のもとで、カテゴリ別ベンチマークを比較します。

| カテゴリ | サンプル | 平均成熟度 | advanced件数 | 平均AI検索 | 平均継続 | 平均ソーシャル |

|---|---|---|---|---|---|---|

| Apparel & Footwear | 149 | 40.5 | 1 | 3.9 | 3.7 | 3.3 |

| Beauty & Skincare | 98 | 40.0 | 1 | 3.8 | 3.6 | 2.8 |

| Personal Care | 7 | 38.1 | 0 | 3.8 | 3.6 | 3.1 |

| Jewelry & Accessories | 34 | 37.8 | 0 | 3.6 | 3.9 | 1.9 |

| Food & Beverage | 118 | 37.7 | 0 | 3.8 | 3.8 | 3.4 |

| Home & Furniture | 48 | 37.4 | 0 | 3.6 | 3.1 | 2.7 |

| Health & Wellness | 58 | 37.3 | 0 | 3.5 | 3.5 | 2.9 |

| Outdoor & Sports | 49 | 36.3 | 0 | 3.3 | 2.4 | 3.4 |

Apparel & FootwearとBeauty & Skincareの平均スコアは、それぞれ40.5と40.0で、表中では最も高い結果でした。両カテゴリでは競争が激しく、ビジュアル、有料メディア、継続施策が重視される傾向があります。メール、SMS、レビュー、ソーシャルプルーフ、クリエイター配信、決済の柔軟性が求められる場面が多いことも、公開シグナルの構成に影響している可能性があります。

Food & Beverageは37.7で、ソーシャルと継続のシグナルが比較的高い結果でした。リピート購入、習慣化、サブスクリプション、レシピ、Instagram向けコンテンツとの関係が考えられます。Health & Wellnessは37.3でした。教育コンテンツが重要なカテゴリである一方、今回の検出結果では公開シグナルにばらつきが見られます。

Outdoor & Sportsの平均成熟度はApparelやBeautyより低いものの、ソーシャルスコアは比較的高い結果でした。これは、別のソーシャル構成分析で、Outdoor & SportsがYouTubeとXで相対的に高かった結果と一致します。カテゴリによっては、ライフサイクルや顧客体験に関する幅広いシグナルより、コンテンツやコミュニティ活動が強く現れる場合があります。

この比較から、成熟度を構成する運営レイヤーはカテゴリによって異なると考えられます。美容ブランドではレビュー、クリエイター、診断、サブスクリプション、ライフサイクル教育、ホームブランドではPinterest、分割払い、長文コンテンツ、顧客サポート、食品ブランドではサブスクリプション、バンドル、メール、レシピ、ソーシャルプルーフが重要になる場合があります。同じ100点満点のインデックスでレイヤーを比較できますが、具体的な運営施策はカテゴリごとに検討する必要があります。

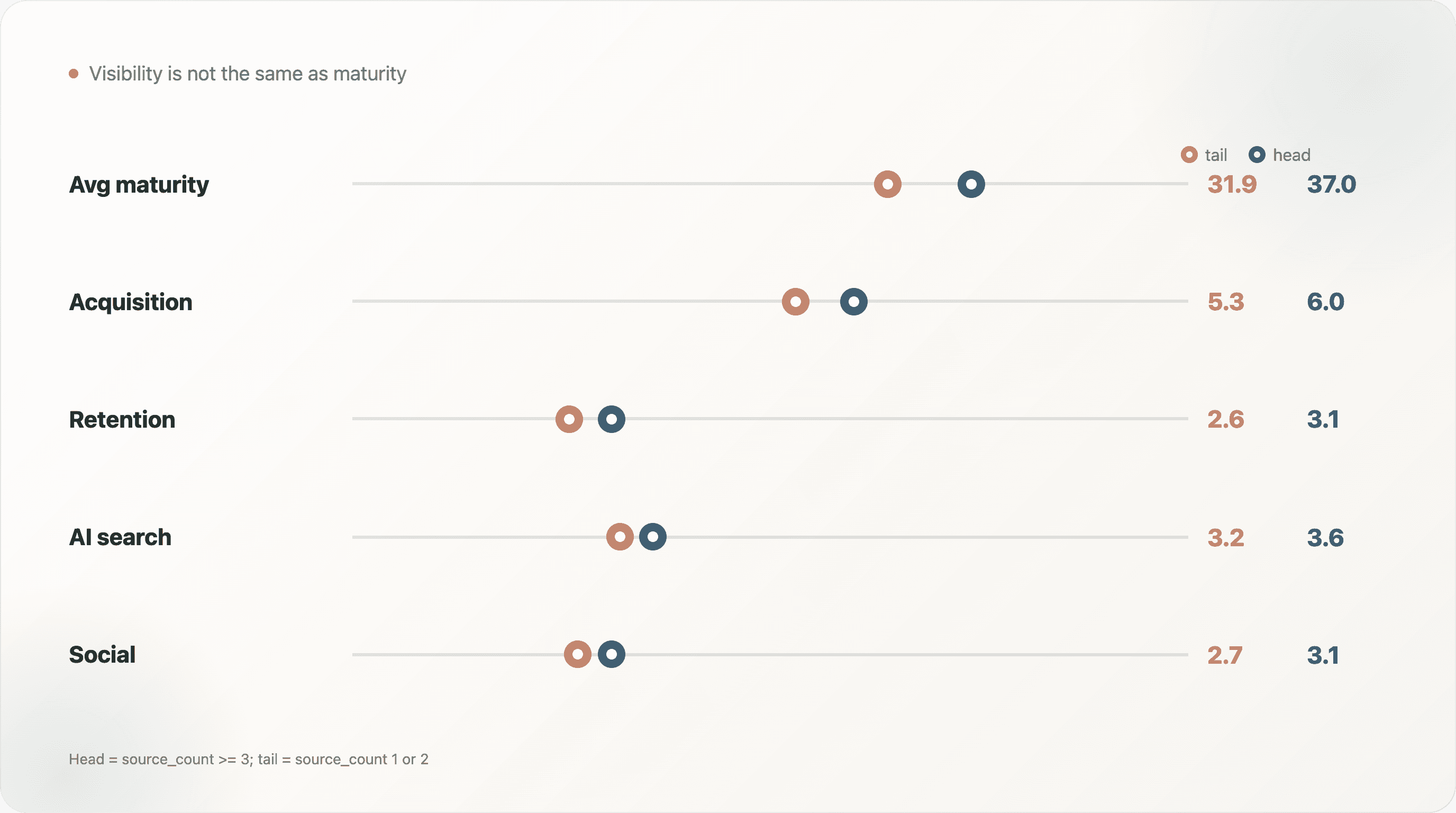

6. ヘッド対テール:可視性と成熟は同じではない

ヘッド対テールの比較からは、公開上の知名度と成熟度の間に差があることが分かります。

| セグメント | サンプル | 平均成熟度 | 平均獲得 | 平均継続 | 平均AI検索 | 平均ソーシャル |

|---|---|---|---|---|---|---|

| Head: source_count >= 3 | 112 | 37.0 | 6.0 | 3.1 | 3.6 | 3.1 |

| Tail: source_count 1 or 2 | 1,126 | 31.9 | 5.3 | 2.6 | 3.2 | 2.7 |

少なくとも3つのソース収集に登場するブランドは、平均スコアが高い結果でした。ただし、差は5.1ポイントです。ケーススタディやeコマース一覧での公開可視性と成熟度には一定の関係が見られますが、それだけで多層的な運営基盤の有無を判断することはできません。

運営担当者にとって重要なのは、小規模ブランドや露出の少ないブランドでも、同種の運営ツールを利用できる点です。決済事業者、メールプラットフォーム、行動分析、レビュー系ツール、schema改善などは、有名ブランドに限定された選択肢ではありません。

公開可視性が高いブランドについても、同じ注意が必要です。多くのソースリストに掲載されていても、ライフサイクル、AI対応、ソーシャル配信、コンプライアンスの各レイヤーが一律に成熟しているとは限りません。

コンテンツで引用する際は、DTCの成熟度とDTCブランドの知名度は同じではないという範囲に結論を限定する必要があります。公開可視性が高いブランドほど運営シグナルも高い傾向はありますが、今回のサンプルでの差は限定的でした。

7. 運営レイヤーの増加と複雑性

ティア別の結果では、成熟度が上がるほど平均スクリプト数も増えています。

Emergingブランドの平均スクリプト数は15.6、Operationalブランドは54.5、Growth-readyブランドは70.9、Advancedブランドは81.5です。

これは、スクリプトの利用自体が問題であることを意味しません。スクリプトは、アトリビューション、レビュー、チャット、パーソナライズ、実験、同意管理、分析、サポートなどの機能を支えます。一方、スクリプトが増えると、ページ速度、QA、同意管理、データ漏えい、タグ競合、アトリビューションのノイズ、ベンダー保守といった管理対象も増える可能性があります。

そのため、成熟度インデックスを「ツールが多いほど良い」という指標として使うべきではありません。重要なのは、用途に合うツールを選び、責任分担を明確にし、イベントのガバナンスを整え、依存関係を定期的に見直せることです。

チームが目標とすべきなのは、コストを問わずスコアを最大化することではありません。現在の組織で運用・管理できるかを判断したうえで、必要な運営レイヤーを追加することです。

8. 運営担当者はこのインデックスをどう使うべきか

このインデックスの実用的な使い道は、診断です。各チームが自分たちの次元を採点し、どのレイヤーが本当の制約になっているのかを問い直せます。

獲得アナリティクスが弱いなら、キャンペーンのパフォーマンスデータを信じきれていない可能性があります。次の一手は、イベントの整理、GA4の検証、ピクセルのガバナンス、アトリビューションの見直しです。

継続ライフサイクルが弱いなら、獲得広告への依存が高すぎるのかもしれません。次の一手は、メール取得、セグメンテーション、SMS戦略、ロイヤルティ、サブスクリプション、補充フローです。

コマースと決済が弱いなら、チェックアウトが余計な摩擦を生んでいる可能性があります。次の一手は、決済手段の選択肢追加、ワンクリックチェックアウト、高AOV商品向けのBNPLテスト、国際決済の見直しです。

顧客体験が弱いなら、公開された信頼と購入後の仕組みが足りていないのかもしれません。次の一手は、レビュー、サポートワークフロー、返品、診断、パーソナライズ、アップセルです。

技術的な可視性が弱いなら、SEOの基本がオーガニック成長を抑え込んでいる可能性があります。次の一手は、メタデータ、canonicalタグ、schema、クロール性、ページテンプレートです。

AI検索が弱いなら、ブランドが薄いレベルでしか見つけられていないのかもしれません。次の一手は、構造化された商品データ、より良いllms.txt、商品ページの事実情報、明確なエンティティシグナルです。

ソーシャル配信が弱いなら、Webサイトがアクティブな自社ソーシャルチャネルへの導線を用意できていない可能性があります。次の一手は、ソーシャルリンクの監査と、各チャネルの役割定義です。

コンプライアンスと可観測性が弱いなら、同意、監視、レジリエンスに関する公開証拠が限られているのかもしれません。次の一手は、同意管理、エラー監視、パフォーマンス監視、プライバシー監査です。

9. コンテンツで引用する際の要点

この調査結果を引用する際は、次の記述が利用できます。

「評価されたDTCドメインのうち、advancedティアに到達したのはわずか0.2%だった」 サンプル全体の成熟度分布を端的に示す結果です。

「DTCの成熟度で最も高かった次元は技術的な可視性で、最も低かったのはコンプライアンスと可観測性である」 SEOの基本要素と、運営・管理に関する公開シグナルの差を示しています。

「ヘッドとテールの成熟度差は予想より小さい」 ブランドの公開可視性だけでは、運営基盤の成熟度を判断できないことを示す結果です。

「Growth-readyブランドはスクリプトが多い」 成熟度の上昇に伴って、フロントエンドの依存関係とガバナンス対象も増える可能性を示しています。

「DTCの成熟は多層的である」 eコマースの競争力を、プラットフォームの選択だけでなく複数の運営レイヤーから検討するための論点です。

引用時には、これらが2026年5月11日に収集された1,238ドメインの公開Webシグナルに基づく結果であり、各社の社内業績を評価したものではないことを併記してください。

10. チーム別の活用法

成熟度インデックスは、担当領域ごとに見る次元を変えることで実務に活用できます。同じスコアでも、創業者、ライフサイクルマーケター、SEO責任者、フロントエンドエンジニアでは、優先すべき課題が異なります。

創業者やゼネラルマネージャーは、このインデックスを優先順位づけに利用できます。低スコアは事業の弱さを意味するのではなく、公開ストアフロントから検出できる運営レイヤーが限られていることを示します。検討すべきなのは、どの不足レイヤーを整備すれば次の成長段階に進みやすいかです。初期ブランドではリテンション獲得と使いやすいチェックアウト、中堅ブランドではレビュー、サポート、アトリビューション、構造化商品データ、国際展開を見据えるブランドではコンプライアンス、hreflang、決済ローカライズ、同意管理が候補になります。

グロースチームは、獲得施策の問題と運営基盤の問題を切り分けるために利用できます。広告成果が低く、獲得アナリティクスも弱い場合は、追加投資より先に計測環境を整える必要があります。広告コストが高く、継続ライフサイクルも弱い場合は、リピート購入基盤の不足を獲得施策で補っている可能性があります。ソーシャル配信が弱い場合は、サイト訪問者を自社のソーシャルチャネルへ案内する導線を見直す余地があります。

ライフサイクルチームは、リテンションスコアを改善項目の整理に使えます。多くのブランドは基本的なストアとチェックアウトを備えていますが、今回の公開シグナルでは、強いライフサイクル基盤を示す例は限られていました。このベンチマークは、メール取得、セグメンテーション、SMSテスト、補充フロー、ロイヤルティ、サブスクリプションロジック、購入後教育の必要性を検討する材料になります。ライフサイクル施策はメールキャンペーンだけでなく、商品ページでの情報提供、チェックアウト行動、カスタマーサポート、再購入のタイミングとも関係します。

SEOとコンテンツチームにとって重要なのは、技術的な可視性とAI検索の次元です。従来型SEOの基本シグナルはサンプル内で比較的高い一方、AI検索対応は低い水準でした。改善候補には、商品ページのschema、公開する商品情報、メタデータ、検索意図に沿ったカテゴリページ、機械と人の双方が検証しやすい商品説明があります。このインデックスを使うことで、キーワード順位だけでなく、ストアフロントの情報整備状況も評価対象にできます。

顧客体験チームは、低い顧客体験スコアを改善候補の特定に使えます。レビュー、サポート、返品、診断、パーソナライズ、アップセル、信頼インフラは、サービス提供だけでなくコンバージョンにも関係します。購入判断に必要な証拠、質問窓口、商品適合性の情報、比較材料、問題発生後の対応が不足していれば、コンバージョン率や継続率に影響する可能性があります。

エンジニアリングとマーケティングオペレーションは、このインデックスを依存関係の監査と組み合わせて利用できます。成熟度が高いほど、スクリプト、ツール、連携ポイントが増える傾向があります。問題はツールの数そのものではなく、管理方法です。各チームがベンダーを追加する一方で、サイト速度の改善だけをエンジニアリングに求める運用には無理があります。各機能が技術的コストに見合うかを、共通の基準で検討する必要があります。

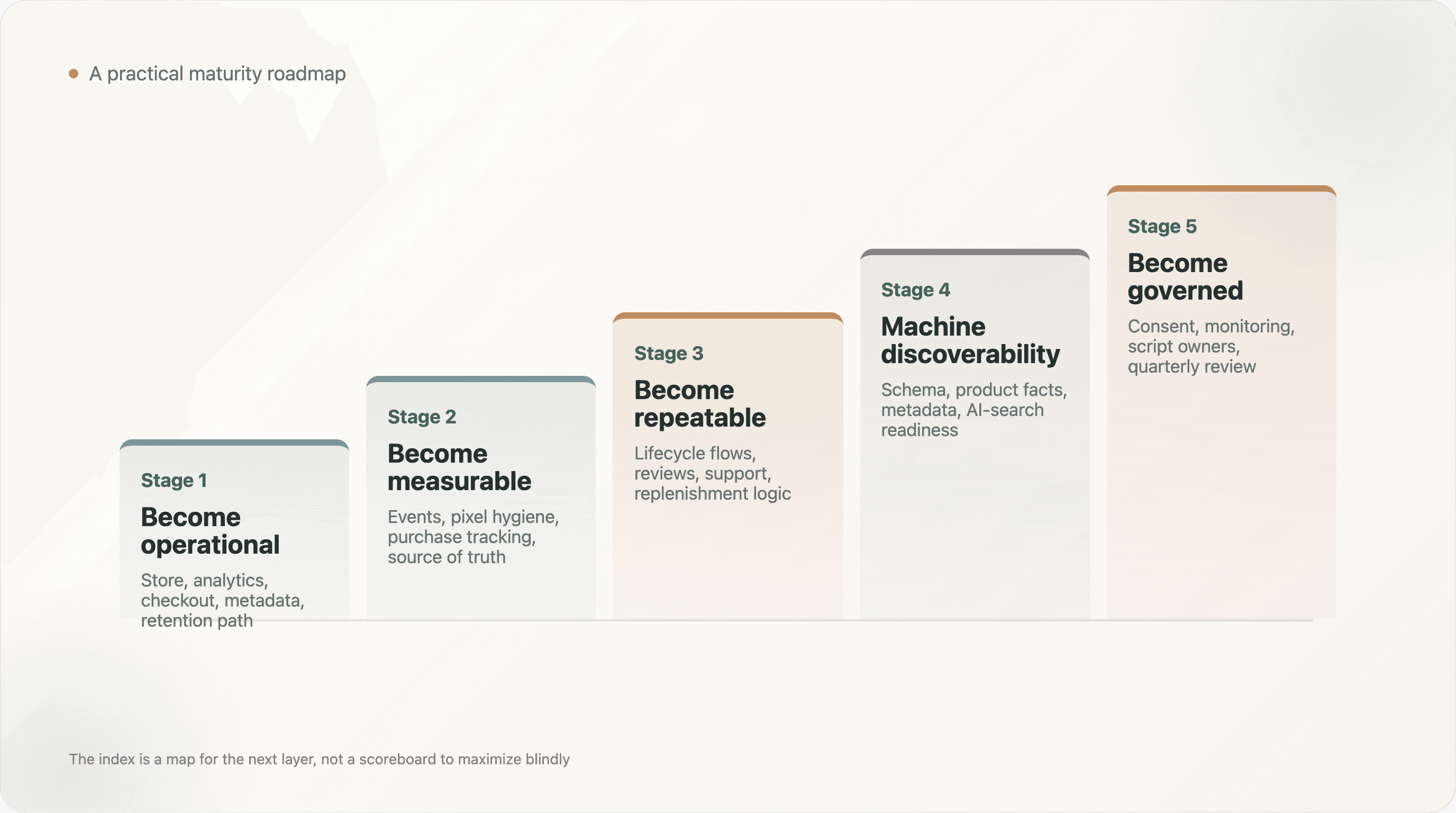

11. 段階別の成熟度ロードマップ

このインデックスは、段階的な改善ロードマップとして利用できます。

ステージ1:Operationalになる。 ストアが稼働し、アナリティクスが導入され、チェックアウトが利用しやすく、メタデータが設定され、少なくとも1つの明確な継続経路がある状態を整えます。ここが運営の基盤です。

ステージ2:測定可能になる。 獲得イベントを整理し、ピクセルの重複を排除し、購入トラッキングを検証し、基準とするダッシュボードを決めます。チャネルごとに異なる数値が出る状態では、投資判断の精度が下がります。

ステージ3:再現可能になる。 ライフサイクルフロー、購入後ジャーニー、顧客サポートワークフロー、レビュー、補充ロジックを整備します。この段階では、有料獲得だけに依存しない継続的な運営基盤を作ります。

ステージ4:検索・AIシステムから発見されやすくする。 構造化商品データを追加し、メタデータを整え、schemaを検証し、商品やポリシーに関する事実を明確にします。AI検索やショッピングエージェントが商品発見の一部になりつつあるため、この段階の重要性は高まっています。

ステージ5:統治される。 同意管理と可観測性を整え、スクリプトを見直し、ツールごとに責任者を割り当て、四半期ごとのスタックレビューを設けます。インフラを追加するだけでなく、継続的に管理できる状態にします。

このロードマップは、実務上の優先順位づけを目的としています。小規模ブランドが高度なシグナルをすべて追う必要はありません。次に整備すべきレイヤーは、現在のステージ、カテゴリ、AOV、チーム規模、トラフィック構成、国際展開の計画によって異なります。インデックスは、スコアを競うためではなく、次の改善対象を選ぶための指標です。

方法論

このインデックスは、2026年5月11日に収集されたDTCデュアルレポートデータセットをもとに構築しました。master.csv、detection.csv、seo_signals.csv、categories.csv、perf_metrics.csv の入力を使って、1,238ドメインを評価しています。

このモデルは、獲得アナリティクス、継続ライフサイクル、コマースと決済、顧客体験、技術的な可視性、AI検索、ソーシャル配信、コンプライアンス / 可観測性の8つの次元にわたり、最大100点を配点します。スコアは、事業成果ではなく公開されている運営シグナルを反映するよう設計しています。

このインデックスは、意図してツール数とは別物にしています。複数の運営レイヤーとバランスの取れた成熟度を評価します。また、カテゴリや運営モデルに応じて、異なる経路で高得点を取れるようにもしています。

留意点

-

これは売上やブランド品質のランキングではありません。 高スコアは、観測可能な運営レイヤーが多いことを意味するのであって、必ずしも事業成果が良いことを意味しません。

-

サンプルは完全なDTC調査ではありません。 eコマースツールのエコシステムや公開DTCリストで可視性の高いブランドに偏っています。

-

公開検出は下限値です。 一部のツールやシグナルは動的に読み込まれたり、同意の裏側にあったり、クライアントサイドレンダリング経由だったりします。

-

カテゴリラベルは方向性を示すものです。 パターン分析には役立ちますが、厳密な分類体系ではありません。

-

スコアの重み付けは編集的かつ実務的です。 普遍的な科学的真理ではなく、有用な運営ベンチマークを作ることを目的としています。

-

成熟は複雑性を生みます。 高スコアはしばしば、より多くのスクリプトと依存関係に結びつくため、ガバナンスの観点で解釈すべきです。

再現性に関する資料

納品フォルダには以下が含まれます。

analyze_maturity_index.py— 8つの成熟度次元にわたってドメインを評価し、成熟度ティアを割り当てるために使った分析スクリプト。dtc_maturity_index_scores.csv— ドメインレベルの成熟度スコア、次元スコア、ティア割り当て。dimension_benchmarks.csv— 成熟度次元ごとの平均、中央値、p75、最大スコア。maturity_by_tier.csv— ティアごとのベンチマークと分布サマリー。maturity_by_category.csv— カテゴリごとの成熟度ベンチマーク。head_vs_tail_maturity.csv— ソース可視性セグメントごとの成熟度比較。top_maturity_brands.csv— 編集レビューと事例選定のための高得点ドメイン。summary.json— サンプルサイズ、平均スコア、中央値、ティア分布、advancedまたはeliteの割合、最も強い/弱い次元の平均を含む、本レポートで引用した主要集計指標。

方法論の修正、データセットの問題、追加分析のご提案は support@thunderbit.com までお寄せください。 本レポートは、Thunderbitの商業的立場とは切り分けて公開しています。ThunderbitはAI搭載のウェブスクレイパーを開発しており、公開eコマースサイトを、運営者、研究者、検索エンジン、AIエージェントが検証できる状態に保つことは、当社の事業とも関係するテーマです。このインデックスは、2026年5月11日に収集された公開Webシグナルに基づく1,238件のDTCドメイン評価で構成されています。本レポートのデータは、記載した方法論と配布データに基づいて検証できます。— Thunderbitリサーチチーム、2026年5月。

AIによるWebサイト調査とデータ抽出にThunderbitを試す Get Started Free