2026年のスタートアップ業界を想像してみて。今やAI企業が毎週のように10億ドル規模の資金調達を発表し、「ユニコーン」という言葉も、もはや特別な響きではなくなってきてるんだ。実際、AIスタートアップが新たなユニコーンの約半分を占めていて、2020年からその数は3倍に急増。ベンチャーキャピタルの投資額も過去最高を更新し、テック大手たちが次の大ヒットを狙ってしのぎを削ってる。創業者も投資家もテック好きも、今や、、の動向を押さえるのは「面白い」だけじゃなく「必須」になってきてるよ。

なぜかというと、人工知能は一時的な流行じゃなくて、ビジネスやイノベーションの新時代を引っ張るエンジンになってるから。次の投資先を探してる人も、新しいサービスを立ち上げたい人も、AIバブルの波に乗り遅れたくない人も、業界全体の流れをつかむことが成功のカギ。ユニコーンの大群に踏みつぶされないためにもね。

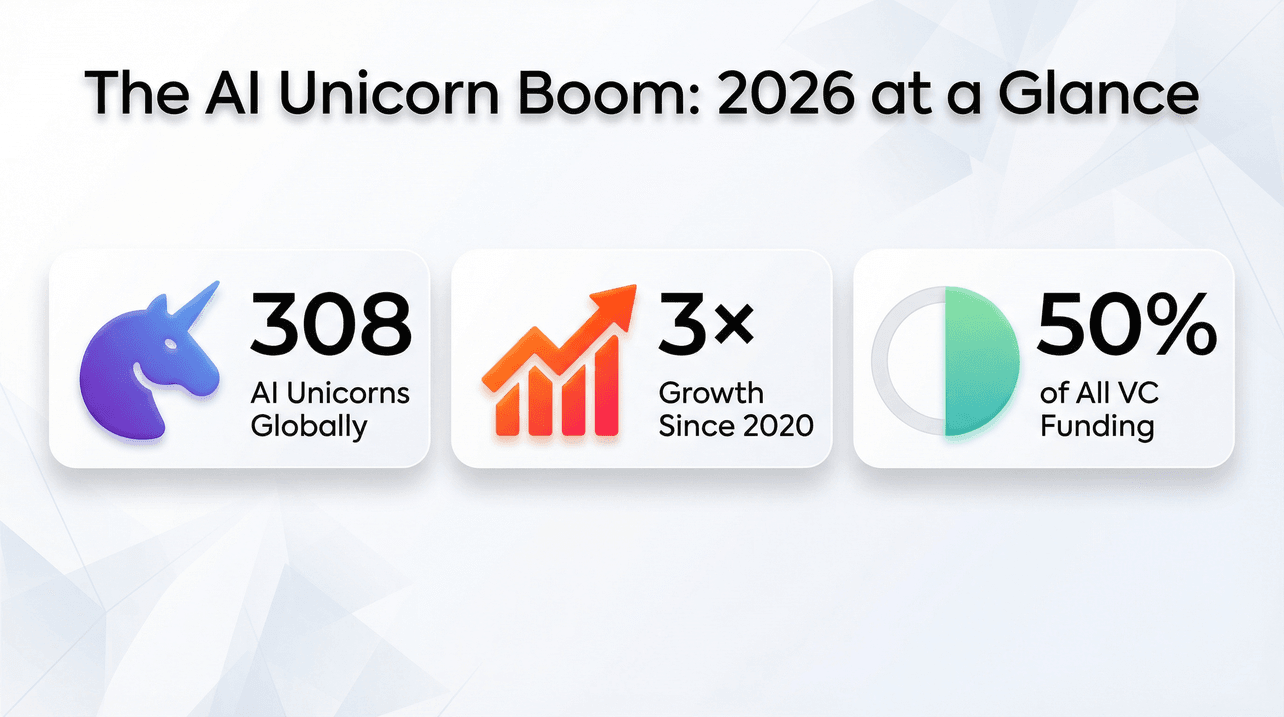

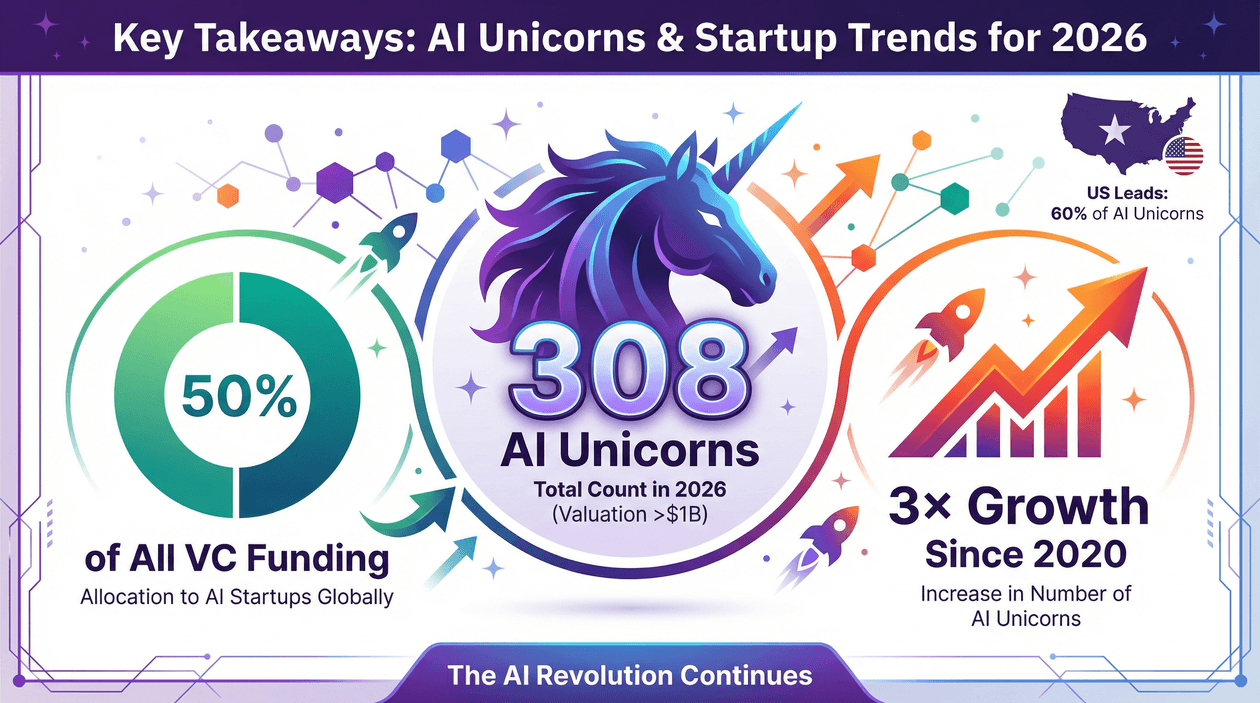

AIユニコーン急増:2026年の全体像

2026年を迎えるにあたって、AIユニコーンの現状をデータでざっくり振り返ろう。

- AIユニコーン総数: (2024年末の245社から1年で25%増)

- 2020年からの成長率: 3倍(2020年は78社)

- グローバルVC資金のシェア: がAIスタートアップに流入

- AIスタートアップ資金調達総額(2025年): (前年比75%増)

- メガラウンド(5億ドル以上): がメガラウンドに集中

- 最大AIユニコーン評価額: OpenAIが

- 地理的ホットスポット: 、ベイエリアだけで1220億ドルの資金調達

地図をイメージすると、アメリカがクリスマスツリーみたいに輝いてて、ヨーロッパや中国もどんどん存在感を増してきてる。他の地域も負けじと追い上げ中。

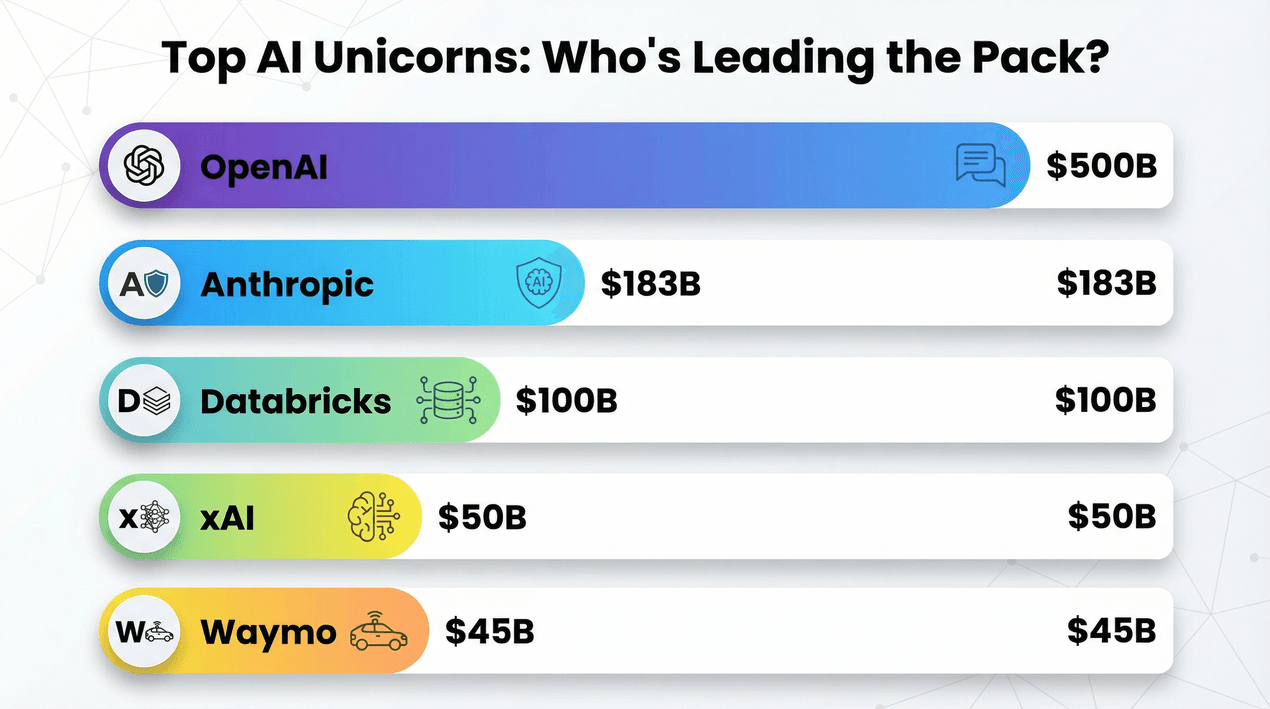

注目のAIユニコーン:トップ企業は?

AIユニコーンのランキングは、まるで若手版フォーチュン500。しかも、どの企業も設立15年未満で、大規模言語モデルに夢中。2026年時点で最も価値の高いAIユニコーン10社と、その特徴をまとめてみたよ。

| 企業名 | 本社 / 設立年 | 評価額 | 注目ポイント / 差別化要素 |

|---|---|---|---|

| OpenAI | サンフランシスコ, 2015 | $5000億 | 大規模言語モデル(ChatGPT);生成AIの象徴的存在 |

| Anthropic | サンフランシスコ, 2021 | $1830億 | 安全なAI/LLM(Claude);AI安全性・アライメントで先行 |

| Databricks | サンフランシスコ, 2013 | $1000億 | エンタープライズ向けデータレイクハウス;AI運用の基盤 |

| xAI | ボカラトン, 2023 | $500億 | 生成AIモデル(Grok);イーロン・マスクのAI戦略 |

| Waymo | マウンテンビュー, 2009 | $450億 | 自動運転車;大規模な自律走行の実現を推進 |

| Canva | シドニー, 2013 | $420億 | AI搭載デザインツール;創造性の民主化を実現 |

| Figure | カリフォルニア, 2022 | $390億 | ヒューマノイドロボット;「働くロボット」革命の先頭 |

| Mistral AI | パリ, 2023 | $140億 | 生成AI LLM;欧州発のOpenAI対抗馬 |

| Safe Superintelligence | -- (2024) | $320億 | AI安全性研究;最速で$300億超え達成 |

| Anduril Industries | アーバイン, 2017 | $310億 | 防衛AI(自律システム);セキュリティ技術を刷新 |

特徴的なのは、基盤モデル系ラボが上位を独占し、生成AIやロボティクス分野が急成長していること。全308社のAIユニコーン一覧はでチェックできるよ。

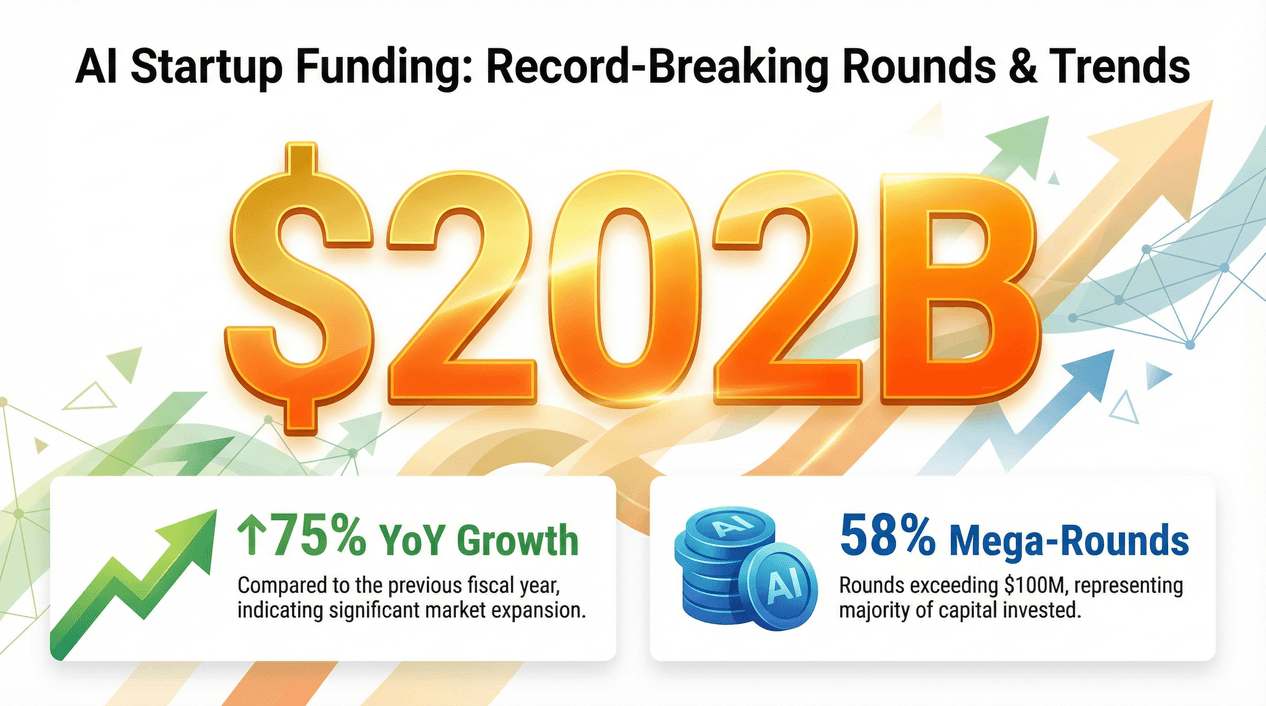

AIスタートアップ資金調達:記録的なラウンドとトレンド

2021年のSaaSブームもすごかったけど、2025〜2026年のAI資金調達はそれをはるかに超えてる。

- AIスタートアップ資金調達総額(2025年): (前年比75%増、前年は$1140億)

- グローバルVCのシェア: がAI分野へ

- 北米: ($1680億/全体$2800億)がAI企業に

- メガラウンド: が5億ドル以上の大型調達

- 最大案件: 、

資金はVCだけじゃなく、プライベートエクイティや大手テック企業からも流れ込んでる。SoftBankはOpenAIの$400億ラウンドをリードし、MetaはScale AIに$140億を投資。投資家たちもこのスピード感についていくのがやっと。

メガラウンドと資本の集中

面白いのは、がOpenAIとAnthropicの2社に集中してること。トップ4社(OpenAI、Anthropic、xAI、Safe Superintelligence)が史上最大級の資金調達を実現。

新興AIスタートアップにとっては資金調達のハードルが高いけど、専門領域やワークフロー統合で差別化できれば、まだまだ大手を超えるチャンスはある。

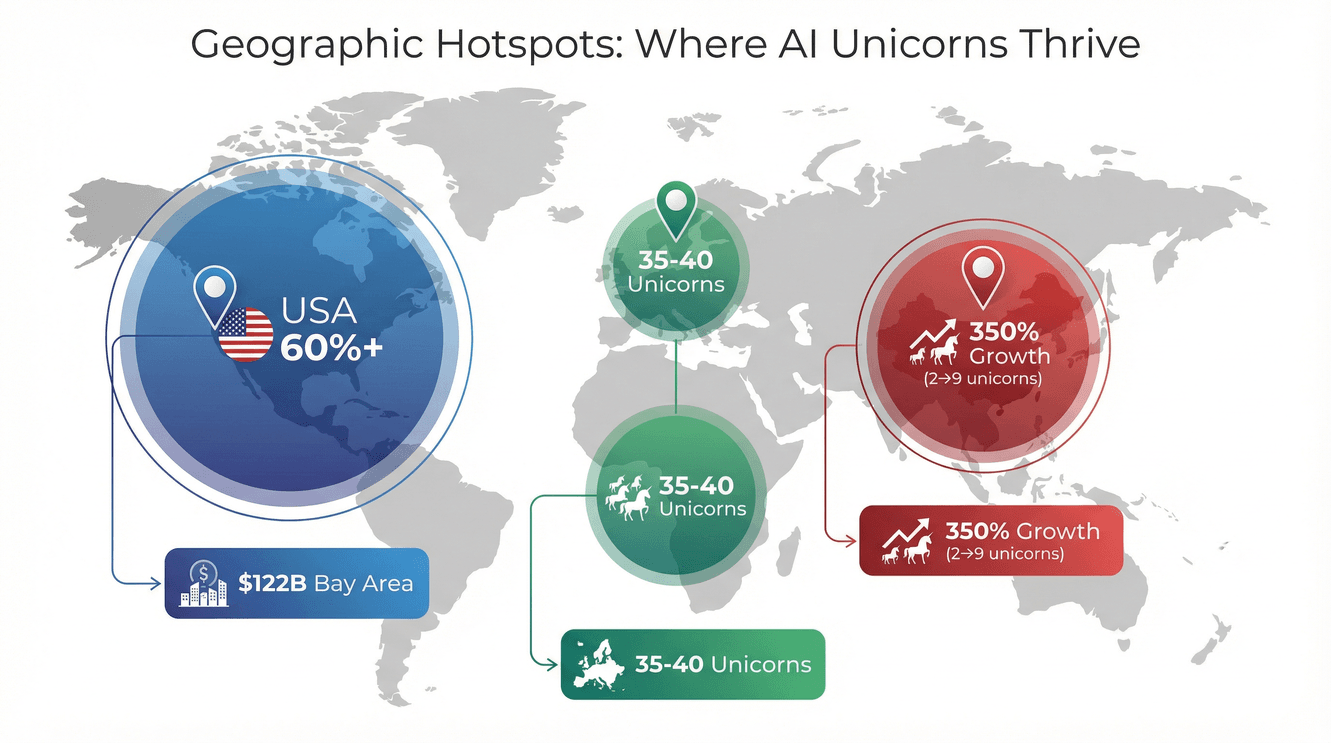

地域別ホットスポット:AIユニコーンが生まれる場所

AIユニコーンの数ではアメリカが圧倒的だけど、他の地域も急成長中。

- 米国: がアメリカ拠点。ベイエリアだけで

- 中国: AIユニコーン数が2社から9社に増加()、Yuanfudao($170億)、Zuoyebang($100億)など

- ヨーロッパ: 35〜40社。フランス(Mistral AI)、ドイツ(Helsing)、イスラエルも台頭

- アジア(中国以外): インドや韓国(例:Rebellions)が注目株

投資家は優秀な人材を追いかけ、各国政府も自国AI企業の育成に本気。AIスタートアップを始めるなら、優秀な人材と規制面での強みが大きな武器になる。

2026年を牽引するAIトレンド

AIユニコーン急増の裏にはどんなトレンドがあるのか?次世代の10億ドル企業を生み出す主なAIトレンドを紹介。

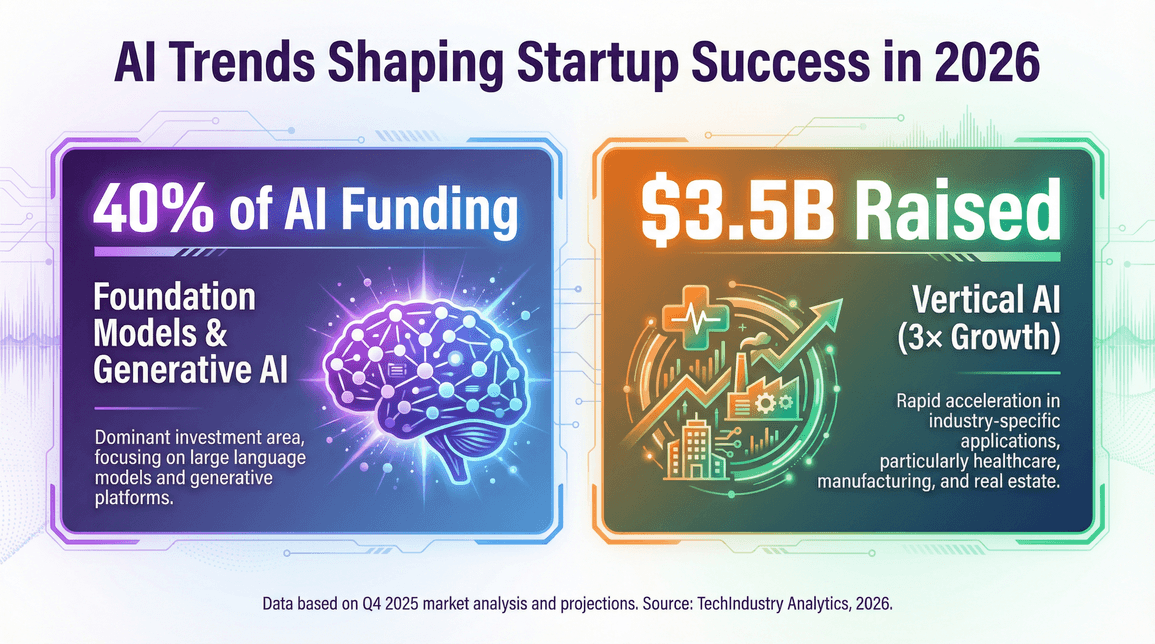

- 基盤モデル&生成AI: 大規模LLM(OpenAI、Anthropic、Cohere、Mistral、xAIなど)が中心で、を獲得

- AIインフラ: チップ、計算資源、データ基盤(Cerebras、Groq、SnowflakeのAI機能など)が次世代を支える

- 業界特化型AI: 業界別ソリューションが急成長。2025年はで前年比3倍

- ロボティクス&自律化: ヒューマノイドロボット(Figure)、自動運転(Waymo、Cruise)、ドローン(Anduril)など、AIが物理世界へ進出

- AIネイティブソフトウェア: Canva、Grammarly、ElevenLabsなど、日常ツールにAIが組み込まれる

基盤モデル&生成AIの進化

基盤モデルや生成AI分野は、2025年だけでの資金を集めて業界全体を引っ張ってる。OpenAIの$5000億評価やAnthropicの$1830億はほんの一部。欧州のMistral AIもを達成。

最近は、特定タスク向けの「AIエージェント」や、AnthropicのModel Context Protocolみたいなエコシステム標準化も進んでる。技術革新と市場浸透のスピードは本当に目を見張るものがある。

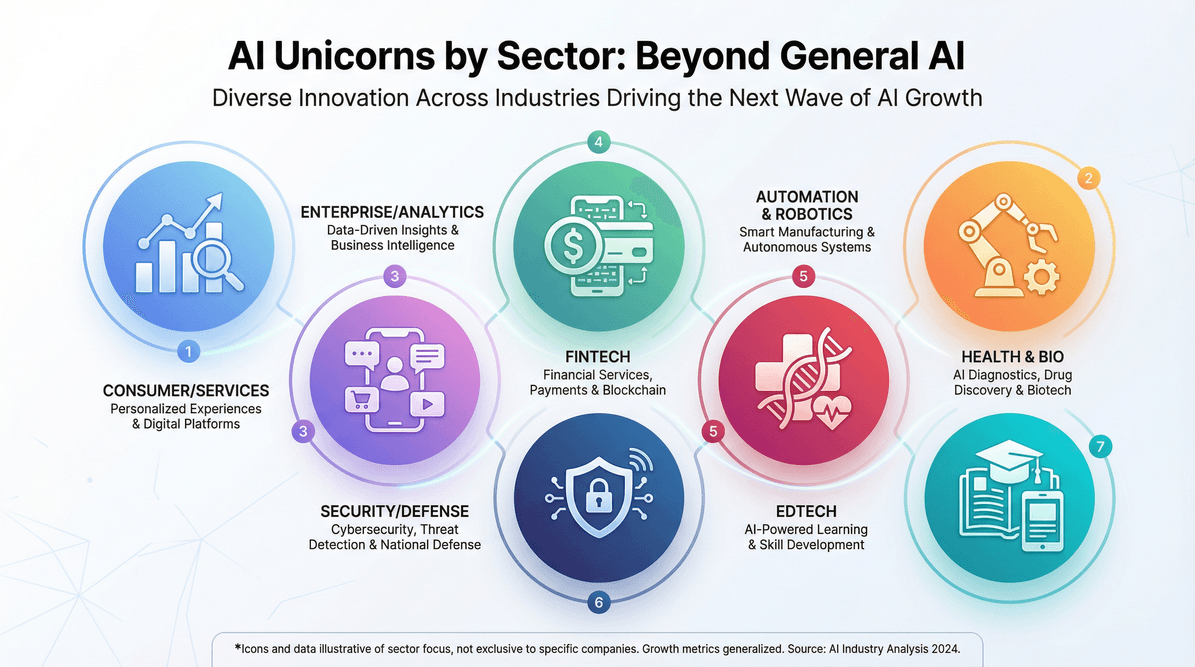

セクター別AIユニコーン:汎用AIだけじゃない

AIユニコーンはチャットボットや言語モデルだけじゃない。分野ごとの主なプレイヤーはこんな感じ。

- エンタープライズ/分析: Databricks、Celonis、Gong、Collibra、ClickHouseなど、業務効率化や分析AI

- 自動化&ロボティクス: Waymo、Cruise、Nuro、Figureなど、モビリティ・製造・物流向けAI

- コンシューマー/サービス: Canva(デザイン)、Grammarly(文章)、ElevenLabs(音声)など、クリエイティブ&生産性ツール

- フィンテック: Stripe、Klarnaなど、リスク管理・不正検知・顧客対応AI

- ヘルスケア&バイオ: Tempus、Insitroなど、創薬や医療分析AI

- セキュリティ/防衛: Anduril、Shield AIなど、監視・防衛・国家安全保障向けAI

- EdTech(中国): Yuanfudao、Zuoyebangなど、AI活用の教育プラットフォーム

共通してるのは、AIがあらゆる業界の基盤技術になってて、各社が特定分野に特化したモデルを開発してること。

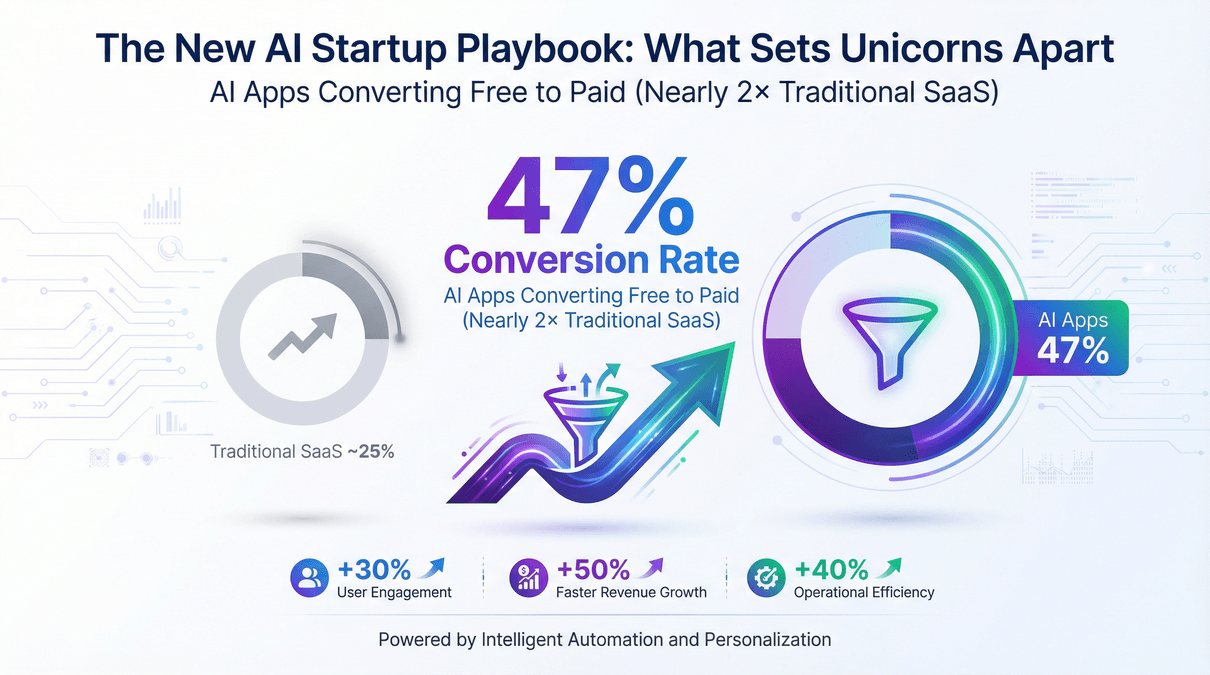

新時代のAIスタートアップ成功法則

2026年に10億ドル企業を生み出す秘訣は?業界全体で見られる特徴をまとめてみた。

- ディープテック重視: PhDやAIラボ出身者が集まり、独自モデルやデータ資産を構築

- 資本効率: 資金は潤沢でも、成長とコストのバランスを重視(理論上は)

- プロダクト・マーケット・フィット: 実際の課題解決やROI向上に直結するサービスが勝者に

- プロダクト主導成長: AIアプリの有料転換率はで、従来SaaSの2倍近く

- ワークフロー統合: 既存システムへのAI組み込みが成功のカギ

- 技術的な参入障壁: 独自データやカスタムモデル、深いワークフロー統合が模倣を防ぐ

単なる大型調達じゃなく、「使われ続ける」プロダクトを作ることが大事。

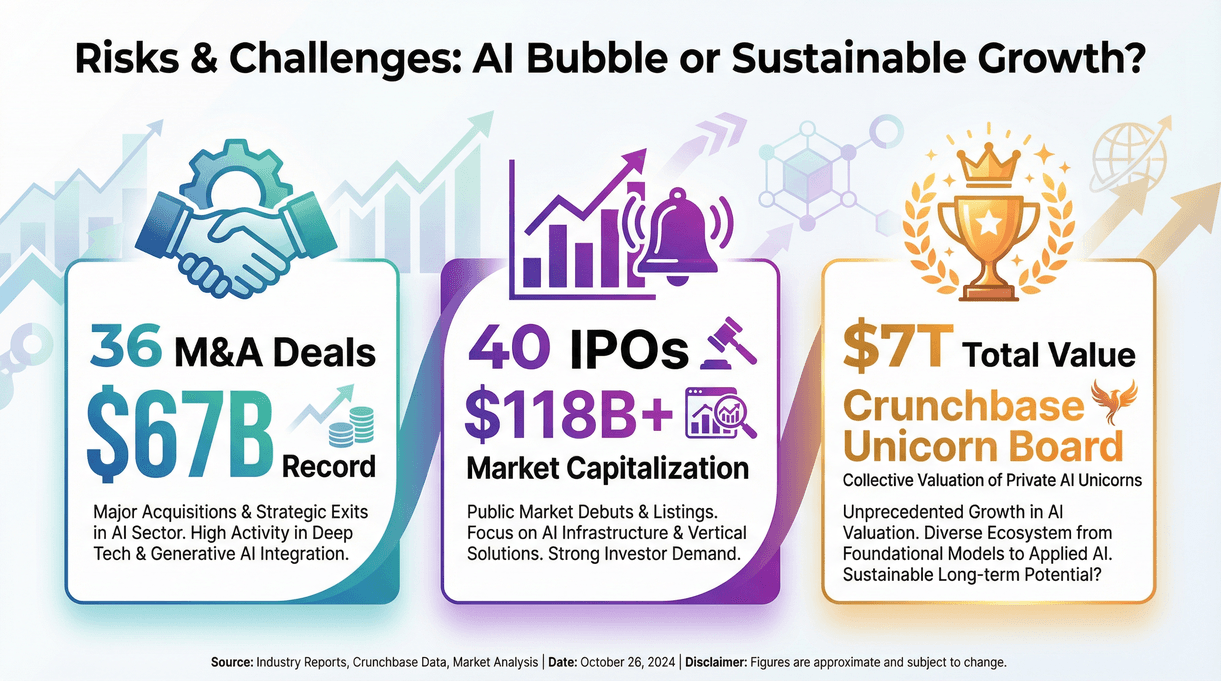

リスクと課題:AIバブルか、持続的成長か?

これだけの熱狂と資金流入で、AIユニコーンブームはバブルなのか?議論は続いてる。一部の専門家は「リスクバブル」と指摘。AI企業は実収益を上げてる一方、資金消費も過去最高水準()。レイトステージVCは従来のリスク分析を無視して、次のOpenAIを逃すまいと必死。

多くの専門家は、暴落じゃなく「ソフトランディング」や緩やかな調整を予想。2025年には(総額$670億)、(CoreWeave、Figma、Klarnaなど)。Crunchbaseのユニコーンボードはに迫り、多くのAI大手が上場待ち。

結論:熱狂の裏に実態はあるけど、市場には現実的な調整が必要。AI分野で事業や投資をするなら、持続的成長に目を向けるのが大事。

まとめ:2026年のAIユニコーン&スタートアップトレンド

最後に、創業者・投資家・事業担当者向けの主要ポイントをまとめるよ。

- AIユニコーンは2020年比で3倍、2026年にはに到達

- AIスタートアップがを獲得

- メガラウンドが常態化し、資本は上位に集中

- 基盤モデル、生成AI、業界特化型ソリューションが次の波を牽引

- 米国がリードするも、欧州・アジアも急成長

- 持続的成長、ディープテック、ワークフロー統合が成功のカギ

- バブルか否かに関わらず、AIの時代は続く——次章はこれから始まる

2026年のAI統計・インサイトまとめ

自社レポートや資料、ブログで引用できるAI統計・インサイトをまとめたよ。

- 2025年末時点で世界にAIユニコーン308社()

- AIスタートアップは2025年に$2020億を調達()

- 2025年の全ベンチャー資金の50%がAI分野へ()

- AI資金の58%がメガラウンド($5億以上)に集中()

- OpenAIの評価額は$5000億に到達()

- 米国はAIユニコーンの60%以上を占める()

- 業界特化型AIスタートアップは2025年に$35億を調達()

- AIアプリ系スタートアップが2025年のエンタープライズAIソフト売上の63%を獲得()

- 2025年に36社のAIユニコーンがM&Aで買収され、総額$670億()

- Crunchbaseユニコーンボードの総価値は$7兆に迫る()

調査方法・出典

この記事のAI統計・ユニコーンデータは、、、、、など、主要な業界データベースやニュース、マーケット分析をもとに集計。ユニコーン数は2025年末時点のリストに基づき、成長率や資金シェアは各出典の年次データから算出。すべての統計はリンク先で直接確認できるよ。

AIの未来にワクワクしてる人、業務の自動化やデータ活用、AIによる生産性アップに興味がある人は、の取り組みもぜひチェックしてみて。僕たちは、AIによる生産性革命をみんなが使えるものにすることを目指してる。ウェブデータの収集やワークフロー自動化、次世代ユニコーンの波に乗り遅れたくない人も、で最新情報をゲットしよう。