2026年、AIの話題はテック業界の内輪ネタではなくなりました。カフェでも会議室でも、家族の集まりでさえAIが日常的に話題にのぼります。AI搭載トースターから数十億ドル規模のスタートアップまで、広がる速度は異常。SaaSと自動化の現場で長く関わってきた立場でも追いつくのが正直しんどく、だからこそ節目の数字を一度押さえる価値があります。

本記事は、市場規模、スタートアップ投資、雇用構造、業界別の浸透度まで、2026年のAIを語るときに外せない数値を整理します。

2026年に押さえる80のAI統計:ハイライト

細部に入る前に、2026年のAI関連指標から特に重要な12項目を抜粋しました。

| 統計項目 | 2026年の数値・トレンド |

|---|---|

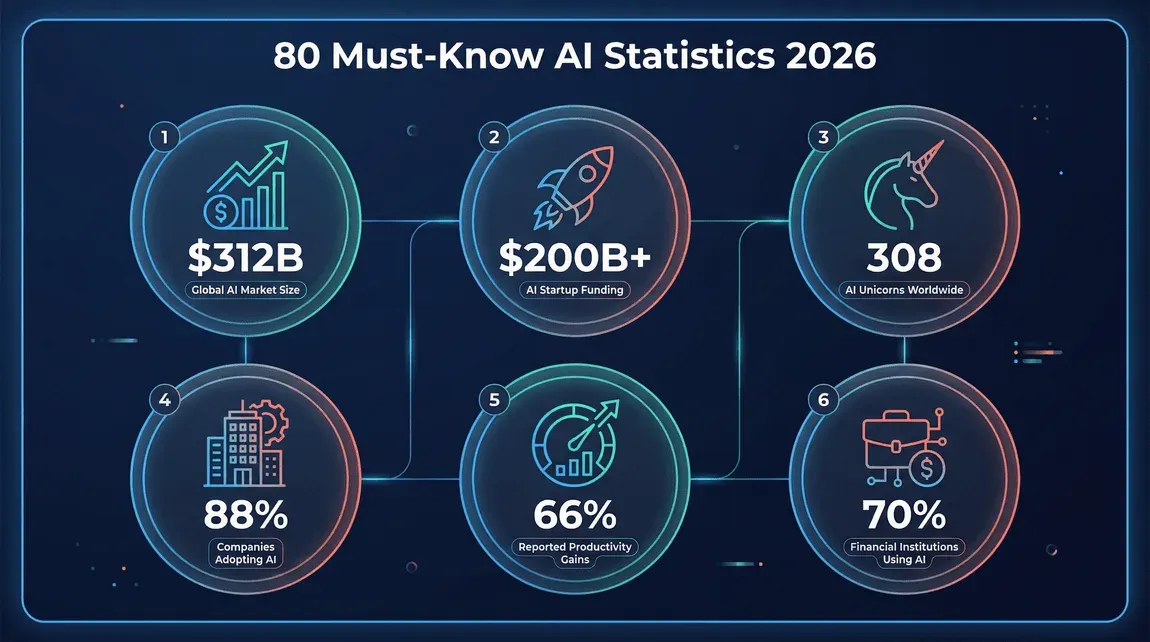

| 世界のAI市場規模 | 3,120億ドル(前年比27.7%成長) |

| AIスタートアップ資金調達(2025年) | 2,000億ドル超(VC全体の50%) |

| AIユニコーン企業(2025年) | 308社 |

| AIを導入している企業 | 88%(2024年は78%) |

| AIによる生産性向上を実感した組織 | 66% |

| AIを活用する金融機関 | 70%(2023年は30%) |

| AIを導入した製造業者 | 35% |

| AIの影響で人員削減予定の企業 | 41% |

| AIスキル人材を新規採用予定の企業 | 70% |

| AIスキル保有者の給与プレミアム | 30%高い |

| AIワークロードのパブリッククラウド利用率 | 60% |

| AIスキル向上プログラムを提供する組織 | 85% |

- 世界のAI市場は2026年に3,120億ドル規模へ。2025年の2,440億ドルから27.7%の伸び(Cargoson)。

- AIスタートアップは2025年に2,000億ドル超を調達、VC全体のほぼ半分を占有(Crunchbase)。

- AIユニコーンは308社(評価額10億ドル超)、世界で最多分野(Failory)。

- 2025年は企業の88%が何らかの業務でAIを活用、前年の78%から拡大(McKinsey)。

- 66%の組織が生産性向上を実感(UNLEASH)。

- 金融機関の70%がAIを本格導入、2023年の30%から急上昇(Caspian One)。

- 製造業の35%がAIを導入済みで、主用途は予知保全と品質管理(Artsy)。

- AI影響で人員削減予定は41%、一方でAIスキル人材の新規採用予定は70%(World Economic Forum)。

- AIスキル保有者の給与は平均より約30%高い(Simera)。

- 企業の60%がAIワークロードをパブリッククラウドで運用。NvidiaがAI向けGPU市場の92%を握る(Carbon Credits)。

- 85%の組織がAIスキル向上プログラムを提供(World Economic Forum)。

- 61%の企業が責任あるAI方針を導入(PwC)。

世界のAI市場:成長、価値、投資動向

世界のAI市場は2026年に3,120億ドル、年平均27.7%で2025年の2,440億ドルから伸長(Cargoson)。一過性ではなく、2030年は8,270億ドル規模の見立て。

牽引役はチャットボットや消費者向けアプリだけでなく、ハードウェア(GPU・データセンター)、ソフトウェア、サービス(コンサル・クラウド)への巨額投資が屋台骨を支えます。年28%水準で資金が流れ込み、テック業界の勢力図を塗り替えつつあります。

AIスタートアップの資金調達と評価額

投資家の本気度は、AIスタートアップの動きで一目瞭然。2025年だけでAIスタートアップは2,020億ドル超を調達、前年比75%増(Crunchbase)。VC資金のほぼ半分がAI領域に流れ込む構図です。

地域別では米国が圧倒的で、2025年のAI投資のうち約79%(1,590億ドル)が米国企業向け、多くがサンフランシスコ・ベイエリアに集中(Crunchbase)。ユニコーンも急増し、2025年末でAIユニコーンは308社(Failory)。OpenAIは評価額5,000億ドルと、未上場スタートアップとして史上最大規模に。

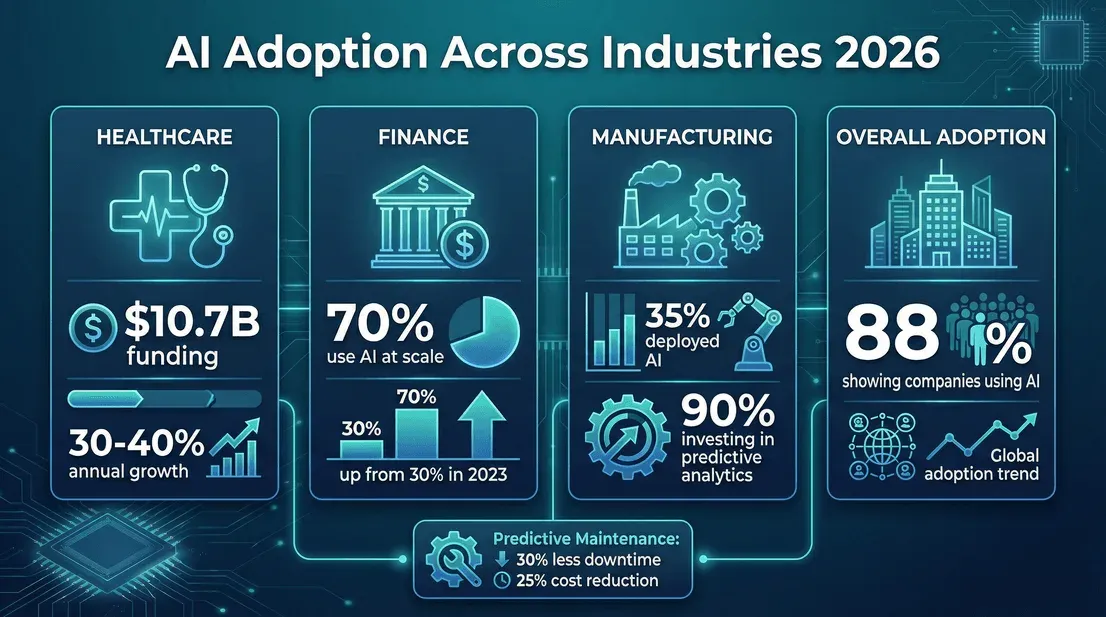

分野別ではヘルステック、フィンテック、エンタープライズAIが資金を吸い上げています。AIヘルスケア系スタートアップは2025年に107億ドルを調達、前年を24%上回るペース(Crunchbase)。

業界別AI導入状況:2026年のリーダーは?

AIはテック大手の専有物ではなくなりました。2025年は企業の88%が何らかの業務で活用、前年の78%から拡大(McKinsey)。スタンフォードHAIでも、2024年時点で78%とされます(Stanford HAI)。

業界ごとの特徴は次のとおり。

- ヘルスケア:診断・創薬で導入が急加速

- 金融:不正検知・コンプライアンス・顧客対応で経営最優先事項に

- 製造業:予知保全・品質管理・サプライチェーン最適化で実装が進む

- 小売・マーケティング:パーソナライズ、在庫管理、価格設定に広く浸透

2025年版データスクレイピングの基礎と実践方法 Get Started Free

特にヘルスケアは導入が早い代表格。2025年、AIヘルスケア系スタートアップは107億ドルを調達(Crunchbase)、画像診断やゲノム解析などの専門AIツールは医療機関の22%が導入済み、2024年比7倍(Crunchbase)。世界のAIヘルスケア市場は年30〜40%で成長し、2030年には1,000億ドル規模に(Finance Yahoo)。

Isomorphic LabsやLila Sciencesといった企業は、AI診断や創薬で数十億ドル規模の調達を実現しています(Crunchbase)。

金融・フィンテック分野のAI活用

金融サービス業界もAI導入が本格化。2025年末で金融機関の70%が大規模導入、2023年の30%から急増(Caspian One)。金融AI市場は2024年の290億ドルから2030年に1,440億ドルへ。AIによる不正検知は、2026年までに銀行の年間コストを96億ドル削減する見込み。AIチームが成熟した銀行では、業務プロセスが60%高速化、コストが40%削減された例もあります(Caspian One)。

製造業・サプライチェーン分野のAI

産業・製造業向けAI市場も成長が止まりません。2024年は436億ドル、2030年は1,540億ドルへ(IoT Analytics)。製造業の35%がAIを導入済みで、主用途は予知保全と品質管理(Artsy)。大手機械メーカーの90%が予測分析に投資。予知保全AIはダウンタイムを30%削減、保守コストを25%削減するなど、ROIは明快です。

AIと労働市場:雇用、スキル、給与の変化

AIは雇用市場にも大きな影響を与えています。McKinseyの調査では、32%の企業がAI影響を受ける職種で人員削減を見込む一方、13%は増員を予定(McKinsey)。世界経済フォーラム調査では、41%が人員削減を計画しつつ、70%がAIスキル人材の採用を予定。全体像としては、2030年までに7,800万件の新規雇用が生まれる見立て。

AIスキルの需要は急増。AI関連スキルを求める求人は2025年に前年比20%増(Simera)、95%の経営者がAI人材不足を実感(World Economic Forum)。

2026年に需要が高いAIスキル

2026年に特に需要が高いのは、機械学習、データ分析、プロンプトエンジニアリング、AI倫理の4領域(Simera)。応用機械学習、MLOps、データエンジニアリング、ガバナンスが重視されます。85%の企業がAIスキル向上の研修を実施、77%が正式なAIトレーニングプログラムを提供(World Economic Forum)。

LinkedInのデータでは、AI関連スキルを持つ労働者の割合が2016年比で2倍以上になっています(World Economic Forum)。

AIが給与・雇用トレンドに与える影響

AIスキル人材は平均より約30%高い給与を得ています(Simera)。一部の職種は自動化で減る一方、MLエンジニア、データサイエンティスト、AI倫理担当、プロンプトエンジニア、AIプロダクトマネージャーといった新しいポジションが次々に立ち上がっています。

AIインフラ:データセンター、クラウド、ハードウェア

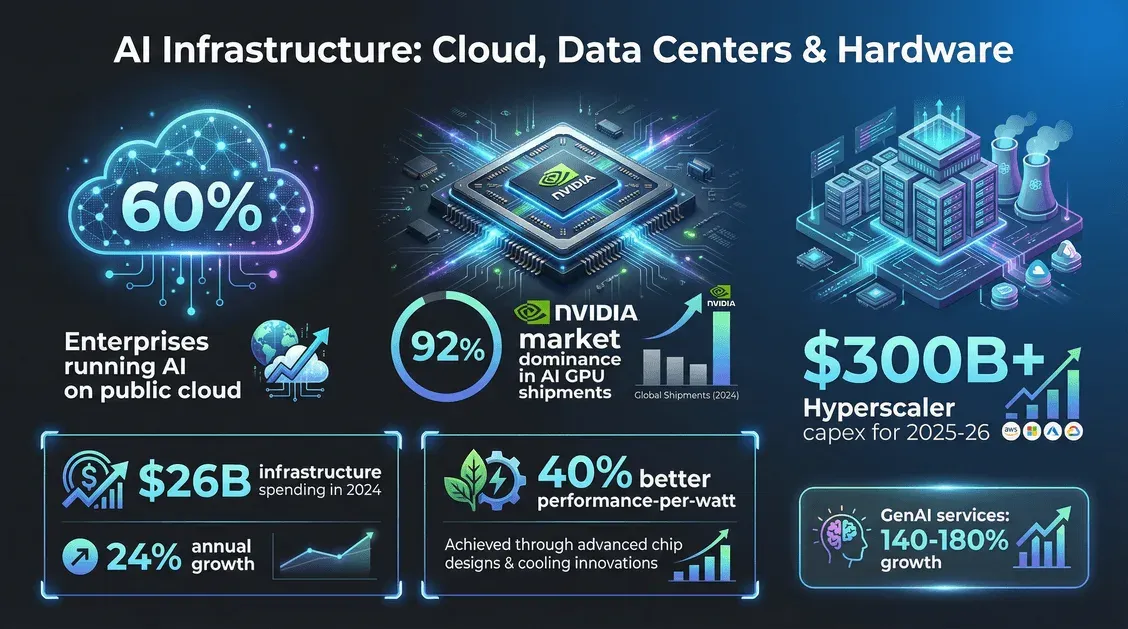

AI急成長の裏側は、強力な計算インフラ。パブリッククラウド各社はAIサービスを矢継ぎ早に拡充し、生成AIサービス市場は2025年Q2に前年同期比140〜180%成長(ElectroIQ)。企業の60%がAIワークロードをパブリッククラウドで運用(GSD Solutions)、機密性が高い用途はオンプレミスGPUクラスタという棲み分けが定着。

NvidiaはAI向けGPU市場の92%を独占(Carbon Credits)。AWS、Google、Microsoftといったハイパースケーラーは2025〜26年に3,000億ドル超のデータセンター投資を計画(Crunchbase)。

環境負荷は無視できない論点。Nvidiaの新型チップはAI性能あたりの消費電力を40%改善(Carbon Credits)。AIインフラへの世界投資は2024年に260億ドル、年24%で成長中(Finance Yahoo)。

クラウドAIとオンプレミス:使い分け

60%がスピードと拡張性を理由にクラウドを選択(GSD Solutions)、医療記録や製造現場のエッジAIなど超低遅延・高セキュリティ領域はオンプレミスのまま。

責任あるAI:倫理・規制・信頼性

AIの力が増すほど、責任ある運用の重さが増します。2024年はリーダーの85%がAIの透明性とコントロールを最優先事項と回答(UNLEASH)。米国では2024年にAI関連の新規規制が59件制定、前年の2倍(Stanford HAI)。世界75か国でAI関連法案の言及が21%増加しています。

61%の企業が責任あるAI方針を導入(PwC)。公平性や透明性を重視する企業は顧客ロイヤルティが高く、リスク回避にも効きます。IBM調査でも経営層の85%が説明責任・透明性の必要性を認識(UNLEASH)。

AI規制:世界の動向とコンプライアンス

規制環境も急ピッチで整備中。2024年、アメリカでは新規規制が59件制定、61%の企業が責任あるAI方針を導入(PwC)。OECD、EU、国連もガバナンス指針を発表し、企業はバイアス監査や人による監督体制を強化しています。

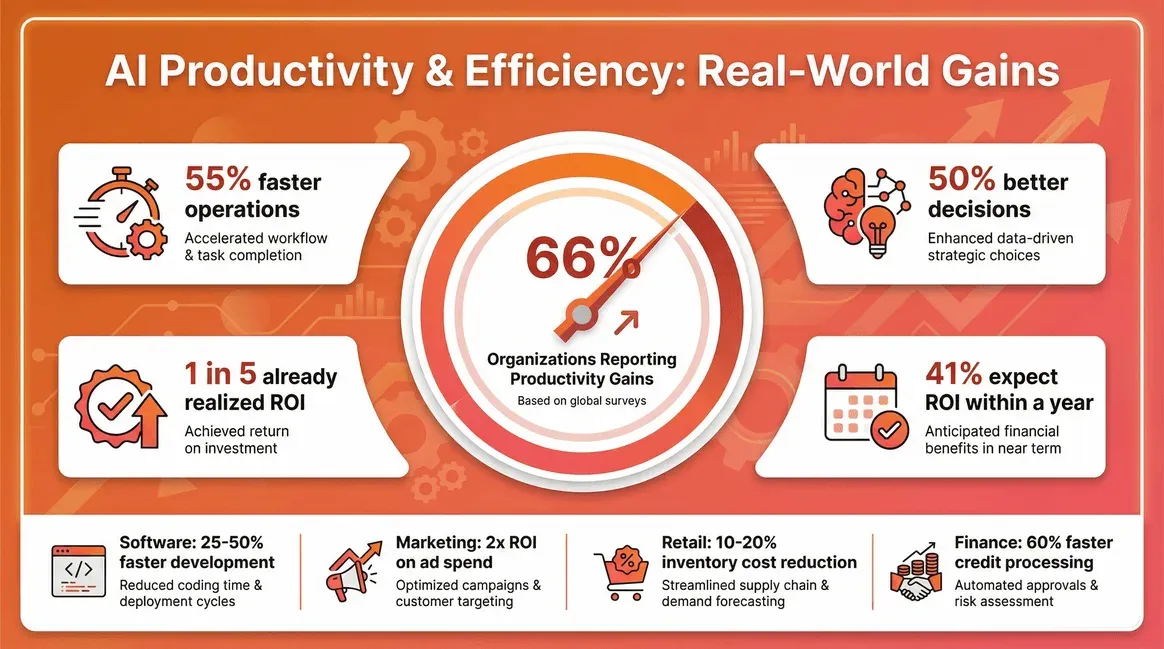

AIによる生産性・効率向上:実際の成果

AIは流行語ではなく、実際に生産性を押し上げています。66%の組織がAI導入で大幅な生産性向上を実感(UNLEASH)。自動化、意思決定、クリエイティブの3軸で効果が出ています。IBM調査では、55%の企業が業務の高速化、50%が意思決定の質向上を体感。

5社に1社はすでにAI導入でROI(コスト・時間削減)を実現済み、さらに41%が1年以内のROI達成を見込みます。ソフトウェア開発ではAI支援で開発スピードが25〜50%向上、マーケティングでは広告費のROIが2倍に達するケースも。

AI需要予測を活用する小売業者は在庫コストを10〜20%削減、保険会社はMLによる請求審査で損失調整費用を30%削減。金融機関ではAI人材の活用で与信審査が最大60%高速化(Caspian One)。

ソフトウェア開発・マーケティング分野のAI活用

AIはエンジニアとマーケターの強力な相棒。AI支援コーディングを使う開発チームは開発サイクルが25〜50%短縮。AIによるキャンペーン最適化で広告ROIは2倍。AIチャットボット導入のカスタマーサポートは対応件数が10倍に伸びています。

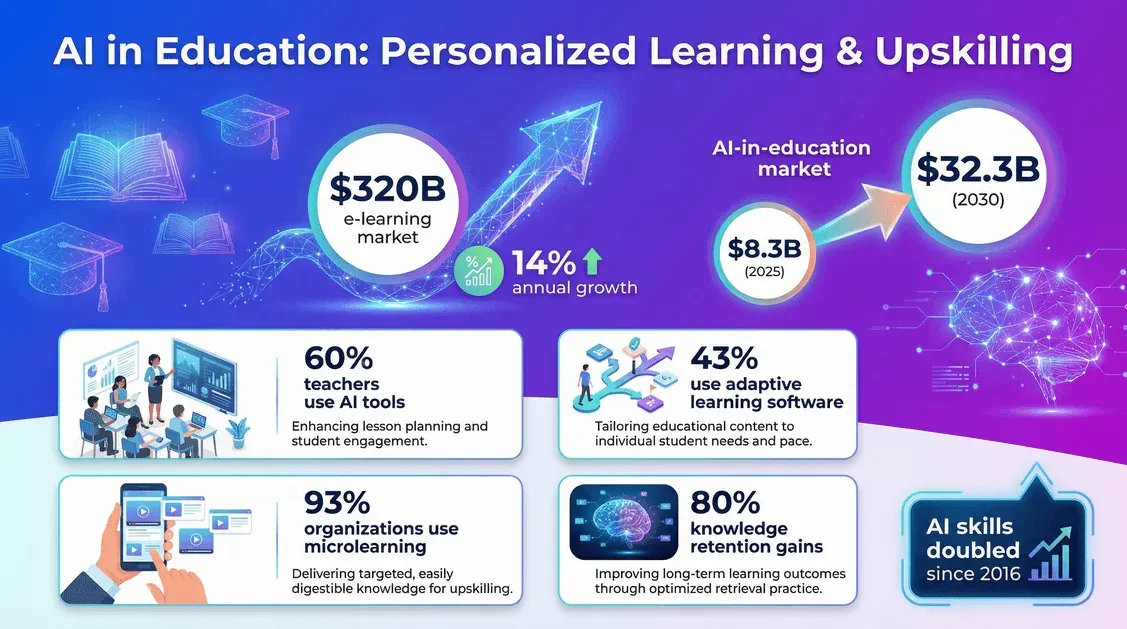

教育分野のAI:個別最適化学習とスキルアップ

教育分野もAIで大きく動いています。世界のeラーニング市場は2025年に3,200億ドル、年14%で成長中(Didask)。AI教育市場自体も2024年の59億ドルから2025年は83億ドル、2030年には323億ドルに拡大する見立て。

教師の60%が授業でAIツールを活用、43%が適応型学習ソフトを利用(Didask)。企業研修では93%がマイクロラーニング(多くがAI活用)を導入、知識定着率が80%向上(Didask)。

AIによるスキルアップとデジタルリテラシー

AIリテラシーは新たな必須スキルに。LinkedInデータでもAI関連スキルの承認数が2016年比で2倍(World Economic Forum)。政府の投資も活発で、EUのデジタル教育アクションプランではAI教育に数十億ユーロが投入されています。

注目のAIスタートアップ:イノベーションと変革

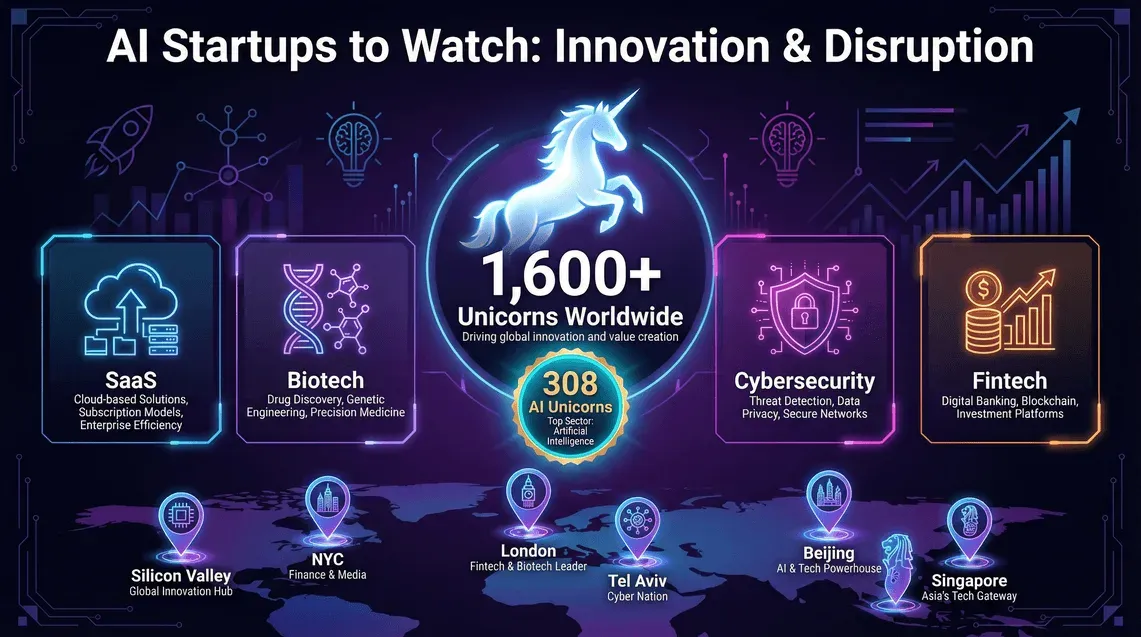

AIスタートアップ業界はゴールドラッシュの様相。2025年10月時点で世界のユニコーンは1,600社超、最多分野がAI(CB Insights)。そのうち308社がAIユニコーン(Failory)。

注目分野は、AI SaaS、バイオテック、サイバーセキュリティ、フィンテック。新たに「AIエージェント」や「エージェンティックAIインフラ」のサブカテゴリも急成長中。資金調達の中心地はシリコンバレーとNYCですが、ロンドン、テルアビブ、北京、シンガポールも勢いを増しています。

注目分野:AIスタートアップが活躍する領域

- ヘルスケアAI:創薬、診断、デジタルヘルス

- エンタープライズAI:B2B分析、業務自動化

- フィンテック:コンプライアンス、不正検知、ロボアドバイザー

- 産業用ロボティクス:スマート工場、予知保全

大手テックによるスタートアップ買収も活発。Google支援のIsomorphic Labsは創薬AIで6億ドルを調達しました(Crunchbase)。

まとめ:2026年AI統計が示す未来

Thunderbit AIウェブスクレイパーを試す AIであらゆるウェブサイトのデータを2クリックで取得。 Get Started Free

数字が示すポイントは次のとおり。

- AIはあらゆる場所に浸透。スタートアップから大企業、ヘルスケアから小売、教育からクラウドデータセンターまで。

- 投資が急増。VC資金の約半分がAIに流れ、ユニコーンも続々誕生。

- 導入が主流に。企業の88%がAIを活用し、生産性向上も実証済み。

- 労働市場が変革。新しい職種・スキルが求められ、AI人材の給与も上昇。

- インフラが拡大。クラウド、チップ、データセンターの競争が激化し、サステナビリティも論点に。

- 倫理とガバナンスが鍵。責任あるAI運用は、競争優位に直結。

- 継続的な学習が不可欠。組織も個人も、AIリテラシーと適応力が成功の条件。

技術・人材・倫理の3軸で先手を打った組織が、2026年以降のリーダーになります。生産性を一段引き上げたい方は、ThunderbitのAIウェブスクレイパーChrome拡張機能も検討の選択肢に(立場上ひいき目はあります)。

参考文献

本記事で参照した統計・インサイトの出典は以下のとおりです。

- Cargoson: How Big is the AI Market?

- Crunchbase: 6 Charts That Show The Big AI Funding Trends Of 2025

- Failory: The Full List of 308 Artificial Intelligence Unicorn Startups (2026)

- Stanford HAI: The 2025 AI Index Report

- McKinsey: The State of AI: Global Survey 2025

- UNLEASH: IBM: 66% of organizations are reaping productivity gains from AI

- Caspian One: AI Adoption in Financial Services | 2025 Report

- Artsy: AI in the Manufacturing Statistics 2025

- World Economic Forum: Top Jobs and Labour Market Stories of 2025

- Simera: In-Demand AI Skills for 2025

- Carbon Credits: NVIDIA Controls 92% of the GPU Market in 2025

- GSD Solutions: Cloud vs On-Premise: Which Is Best for Your Business in 2025?

- PwC: 2025 Responsible AI Survey

- Didask: The e-Learning Market 2025-2030

- CB Insights: The Complete List Of Unicorn Companies

AI・自動化・生産性アップの最新情報はThunderbitブログでも更新中。自分の業務をAIで加速したい方は、ThunderbitやChrome拡張機能もどうぞ。未来はすでに動き出していて、その原動力はAIです。

Thunderbit AIウェブスクレイパーを試す Get Started Free