Hand aufs Herz: Wer als Finanzberater angefangen hat, tat das selten aus Begeisterung für Kaltakquise oder das Ansprechen Fremder auf Networking-Events. (Wer doch – meinen aufrichtigen Respekt, Sie sind mutiger als ich.) Eines bleibt jedoch unverrückbar: So gut Ihre Finanzplanungs-Skills auch sein mögen, Ihr Geschäft lebt von einem konstanten Strom hochwertiger Leads für Lebensversicherungen.

Ich habe aus erster Hand gesehen, wie die richtige Lead-Strategie einen Berater von „gerade so über Wasser“ zu „für Monate ausgebucht“ trägt. Doch der Markt für Insurance-Leads ist ein Dschungel – voller überteuerter Listen, schwammiger Anbieter-Versprechen und mehr Akronyme als eine Behördenakte. Ob Sie gerade erst starten oder schon einige Runden gedreht haben: Dieser Leitfaden bündelt alles, was Sie über den Kauf von Insurance-Leads, das Finden kostenloser Leads für Lebensversicherungen und den Einsatz von Automatisierungstools wie Thunderbit wissen müssen, um Ihre Lead-Generierung spürbar leichter zu machen (und, wenn ich das sagen darf, sogar ein bisschen unterhaltsamer).

Lebensversicherungs-Leads verstehen: Arten und Wert

Fangen wir bei den Grundlagen an: Was genau ist ein „Lead für Lebensversicherungen“ – und warum zählt er für Finanzberater so sehr?

Ein Lead für Lebensversicherungen ist schlicht ein potenzieller Kunde, der sich womöglich für eine Lebensversicherung interessiert. Aber Lead ist nicht gleich Lead. Meine Erfahrung (und glauben Sie mir, ich habe wirklich viele Tabellen gesehen): Quelle und Absicht hinter einem Lead entscheiden über Ihre Conversion-Rate – und über Ihre Nerven.

So teile ich sie gern ein:

- Kalte Leads: Menschen ohne jedes Interesse an Ihren Leistungen. Vielleicht stammen ihre Daten aus einer allgemeinen Liste oder einem öffentlichen Verzeichnis. Conversion-Rate? Unter 2 %. Dafür brauchen Sie ein dickes Fell und einen starken Kaffee.

- Warme Leads: Personen, die von sich aus aktiv geworden sind – ein Angebotsformular ausgefüllt, an Ihrem Seminar teilgenommen oder eine Empfehlung erhalten. Warme Leads konvertieren mit 5–10 % oder mehr, besonders wenn Sie schnell nachfassen.

- Exklusive Leads: Werden ausschließlich an Sie verkauft. Kein anderer Vermittler ruft diesen Interessenten aus dieser Quelle an. Sie kosten mehr – etwa 75–150 $ pro Lead (ca. 70–140 €) –, konvertieren aber rund 30 % besser als geteilte Leads.

- Geteilte Leads: Gehen an mehrere Vermittler (mitunter bis zu acht). Sie sind günstiger – 10–40 $ pro Lead (ca. 9–37 €) –, aber Sie konkurrieren mit anderen Beratern um den ersten Anruf.

Profi-Tipp: Warm + exklusiv ist der Goldstandard. Kalt + geteilt? Sagen wir so: Im Umgang mit Ablehnung werden Sie dabei reichlich Übung bekommen.

Wo man Leads für Lebensversicherungen findet: Die besten Kanäle für Berater

Woher kommen diese Leads also? An Optionen mangelt es nicht – jede hat ihre Eigenheiten, Kosten und Conversion-Raten.

1. Kauf bei Lead-Anbietern

Am schnellsten füllen Sie Ihre Pipeline, indem Sie Leads direkt bei etablierten Anbietern kaufen – etwa EverQuote Pricing, QuoteWizard Pricing, NetQuote Pricing, SmartFinancial Pricing und Matic Pricing. Diese Plattformen fahren große Marketingkampagnen und leiten Kundenanfragen direkt in Ihren Posteingang. Meist wählen Sie zwischen exklusiven und geteilten Leads, filtern nach Region oder Demografie und kaufen mitunter sogar Live-Transfer-Anrufe (bei denen der Interessent bereits in der Leitung ist).

- Vorteile: Sofortiges Volumen, leicht skalierbar, weniger Akquise-Zeit.

- Nachteile: Kann teuer werden, die Qualität schwankt, und Tempo ist Pflicht – vor allem bei geteilten Leads.

2. Digitales Marketing (SEO, SEM, Social Media)

Wer eher der DIY-Typ ist, fühlt sich im digitalen Marketing zu Hause. Laut Invoca beginnen 69 % der Versicherungskäufer online – Website, Blog und Social-Media-Präsenz wiegen also schwer.

- SEO: Schreiben Sie hilfreiche Artikel, optimieren Sie für die lokale Suche, und über die Zeit ziehen Sie „kostenlose“ Leads an (kostenlos zumindest, solange Sie die Stunden an der About-Seite nicht mitrechnen).

- SEM (Google Ads): Machen Sie sich auf etwas gefasst – Versicherungs-Keywords zählen zu den teuersten überhaupt, oft über 50 $ pro Klick (ca. 46 €). Wer seine Zahlen kennt, für den kann es sich dennoch rechnen.

- Social Media: Facebook, LinkedIn, Instagram, sogar TikTok – überall dort, wo sich Ihre Zielkunden bewegen. Personalisierte Nachrichten erzielen höhere Antwortquoten, und Social Proof (etwa Bewertungen) wiegt schwer.

3. Offline-Events und Direktmailing

Unterschätzen Sie die Klassiker nicht. Seminare zu veranstalten, Branchenevents zu besuchen oder Direktmailings zu verschicken, bringt hochwertige Leads – gerade bei bestimmten Zielgruppen. Tatsächlich liegen die Antwortquoten im Direktmailing der Versicherungsbranche bei etwa 3–5 %, und 74 % der Versicherungsmarketer nennen Direktmailing als Kanal mit dem höchsten ROI (Lob).

- Vorteile: Hohes Vertrauen, weniger Konkurrenz im Briefkasten.

- Nachteile: Kann teuer sein und skaliert nur langsam.

4. Kaltakquise

Ach ja, der gute alte Direktverkauf. Tot ist er nicht, aber definitiv nichts für schwache Nerven. Die Conversion-Raten sind niedrig (rechnen Sie mit 2 % oder weniger), doch mit Hartnäckigkeit erwischen Sie manchmal genau den richtigen Moment.

Automatisierung der Lead-Generierung für Lebensversicherungen mit Thunderbit

Machen wir Ihnen das Leben leichter – denn wer verbringt schon gern mehr Zeit mit Kleinkram statt mit Abschlüssen?

Ich habe Thunderbit mitgegründet, weil ich sah, wie viel Zeit Berater in repetitive Aufgaben stecken: Lead-Infos kopieren und einfügen, Tabellen sortieren, Listen von Hand aktualisieren. Thunderbit ist ein KI-Web-Scraper, der genau diese langweiligen Aufgaben übernimmt, damit Sie sich auf das Wesentliche konzentrieren können.

Wie Thunderbit Ihnen helfen kann:

- Scraping mit 2 Klicks: Öffnen Sie die Thunderbit Chrome-Erweiterung, klicken Sie auf „KI-Felder vorschlagen“, und Thunderbit scannt die Seite, erkennt die zu extrahierenden Daten und strukturiert sie für Sie. Dann auf „Scrapen“ – fertig.

- KI-gestützte Datenstrukturierung: Thunderbits KI zieht nicht bloß Rohtext heraus – sie ordnet Namen, E-Mails, Telefonnummern und mehr, selbst wenn das Seitenlayout chaotisch ist.

- Geplantes Scraping: Sie möchten eine öffentliche Datenbank oder neue Anbieter-Leads wöchentlich im Blick behalten? Richten Sie ein geplantes Scraping ein, und Thunderbit aktualisiert Ihre Daten automatisch.

- Export-Beschränkungen umgehen: Manche Plattformen erschweren den Export von Leads. Mit Thunderbit scrapen Sie die nötigen Daten auch dann, wenn ein „Download“-Button fehlt.

- Unterseiten-Scraping: Sie brauchen Details aus jedem Profil oder Eintrag? Thunderbit besucht jede Unterseite und holt zusätzliche Informationen – Schluss mit dem Durchklicken von 100 Tabs.

Lebensversicherungs-Leads mit KI scrapen

Wenn Sie das in Aktion sehen wollen, werfen Sie einen Blick in unseren Schritt-für-Schritt-Leitfaden oder auf unseren YouTube-Kanal.

Ein wichtiger Hinweis zur DSGVO: Wer personenbezogene Lead-Daten erhebt und verarbeitet, braucht eine saubere Rechtsgrundlage und sollte nur Daten scrapen, deren Verwendung zulässig ist – Compliance gehört von Anfang an dazu.

Kurzgeschichte: Ich habe einmal zugeschaut, wie ein Berater einen ganzen Nachmittag damit verbrachte, Leads aus einem lokalen Branchenverzeichnis von Hand zu kopieren. Mit Thunderbit dauert dieselbe Aufgabe etwa fünf Minuten. (Und Ihr Handgelenk dankt es Ihnen.)

Insurance-Leads kaufen: So wählen Sie den richtigen Anbieter

Lead-Anbieter ist nicht gleich Lead-Anbieter. Manche sind wie ein All-you-can-eat-Buffet – viel Auswahl, und hinterher bereuen Sie womöglich Ihre Wahl. So prüfen Sie Anbieter, bevor Sie die Kreditkarte zücken:

| Anbieter | Lead-Typen | Preisspanne (Leben) | Exklusivität | Rückgaberegelung | Filter/Targeting | Support |

|---|---|---|---|---|---|---|

| EverQuote | Geteilt/Exklusiv/Live Call | 20–50 $+ | Geteilt (bis zu 3), exklusiv verfügbar | 15 Tage | Ja | Concierge-Niveau |

| QuoteWizard | Geteilt/Exklusiv/Live Call | 20–30 $+ | Geteilt (bis zu 4), exklusiv verfügbar | Sehr großzügig | Ja | Dashboard, vermittlerfreundlich |

| NetQuote | Geteilt/Exklusiv | 20–25 $ | Beides | 10 Tage | Ja | Lieferung in Echtzeit |

| SmartFinancial | Geteilt/Exklusiv/Live-Transfer | 30–50 $+ | Beides | 7 Tage | Erweitert | Guter Kundensupport |

| Matic | Referral/Embedded | N/A | N/A | N/A | N/A | Partnerschaftsmodell |

Wichtige Kriterien:

- Exklusivität des Leads: Sind Sie der einzige Empfänger, oder liefern Sie sich ein Rennen mit fünf anderen Vermittlern?

- Preisgestaltung: Schauen Sie nicht nur auf die Kosten pro Lead – beziehen Sie Conversion-Raten und durchschnittliche Policengröße mit ein.

- Rückerstattungsrichtlinie: Können Sie schlechte Leads zurückgeben (falsche Nummer, gefälschte Angaben, außerhalb Ihres Gebiets)?

- Aktualität der Leads: Bekommen Sie Leads in Echtzeit, oder ist die Liste älter als Ihr Lieblingspaar Socken?

- Targeting-Optionen: Lässt sich nach Alter, Standort oder Deckungsart filtern?

- Support: Gibt es eine echte Person, die hilft, wenn etwas schiefläuft?

Profi-Tipp: Starten Sie mit einer kleinen Testmenge bei mehreren Anbietern, messen Sie Ihre Ergebnisse und setzen Sie dann konsequent auf das, was funktioniert.

Kostenlose Lebensversicherungs-Leads für Vermittler: Lohnt sich das?

Wer mag nichts Kostenloses? (Ich bin mal quer durch die Stadt für einen Gratis-Donut gefahren. Keine Reue.) Bei Leads für Lebensversicherungen heißt „kostenlos“ allerdings meist: Sie bezahlen mit Zeit und Einsatz.

Top-Quellen für kostenlose Leads:

- Empfehlungen: Der heilige Gral. Empfehlungs-Leads konvertieren mit 11–30 %, und empfohlene Kunden sind 37 % loyaler.

- Organischer Website-Traffic: SEO braucht Zeit, aber ein einziger Blogbeitrag kann über Jahre Leads liefern.

- Networking in Social Media: Treten Sie lokalen Facebook-Gruppen bei, beantworten Sie Fragen auf LinkedIn oder drehen Sie sogar erklärende TikToks. (Tanzen müssen Sie deswegen aber nicht.)

- Berufliches Networking: Bauen Sie Beziehungen zu Steuerberatern, Hypothekenmaklern und Anwälten auf – zu allen, die Ihnen warme Empfehlungen schicken können.

Kostenlose vs. bezahlte Leads

- Qualität: Kostenlose Leads (vor allem Empfehlungen) sind oft wärmer und konvertieren besser als kalte bezahlte Leads.

- Volumen: Den Zustrom steuern Sie nicht. Mal schwimmen Sie in Empfehlungen, mal hören Sie nur die Grillen zirpen.

- ROI: Die Kosten sind niedrig, aber Sie müssen kontinuierlich Zeit investieren.

Tipps, um kostenlose Leads zu maximieren:

- Fragen Sie nach jedem Abschluss konsequent nach Empfehlungen.

- Richten Sie ein einfaches Empfehlungsprogramm ein (Gutscheine, Spenden an gemeinnützige Organisationen – aber regelkonform).

- Teilen Sie online hilfreiche Inhalte, nicht nur Verkaufs-Pitches.

- Erfassen Sie jede Lead-Quelle, damit Sie wissen, was funktioniert.

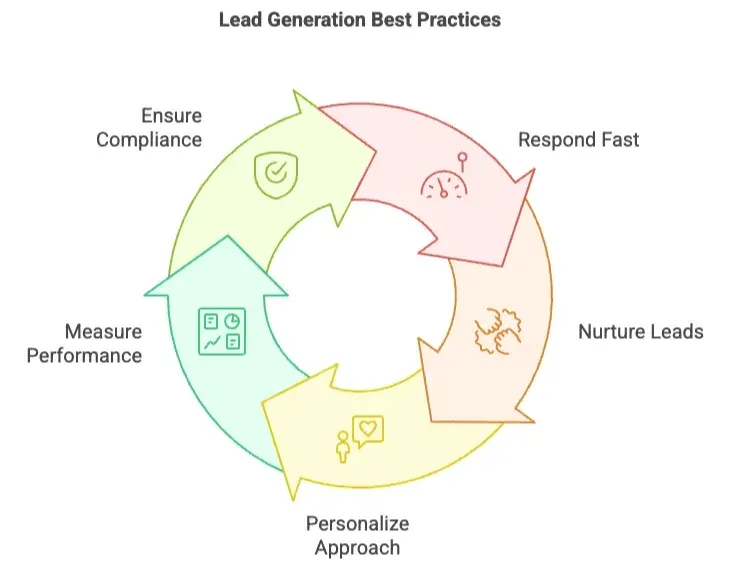

Best Practices für die Lead-Generierung von Finanzberatern

Daten von jeder Website mit KI scrapen Get Started Free

Ein KI-Web-Scraper funktioniert im Grunde so: ChatGPT liest die gesamte Website und extrahiert dann genau die Inhalte, die Sie brauchen.

Ob Sie Leads kaufen, aktiv um Empfehlungen werben oder mit Thunderbit Daten scrapen – die Grundlagen guter Lead-Generierung bleiben dieselben.

- Schnell reagieren

Tempo ist alles. Rufen Sie einen neuen Lead innerhalb von 1–5 Minuten an, steigt die Wahrscheinlichkeit, ihn zu erreichen, um das Hundertfache. Warten Sie eine Stunde, können Sie genauso gut zum Wählscheibentelefon greifen.

- Pflegen, nicht nerven

Oft braucht es 6–8 Kontakte, um einen Lead zu erreichen. Nutzen Sie ein CRM, um Follow-ups zu verfolgen, hilfreiche E-Mails zu senden und Ihre Ansprache zu variieren (Anrufe, SMS, E-Mails).

- Personalisieren Sie Ihren Ansatz

Niemand möchte sich wie „nur eine weitere Nummer“ fühlen. Beziehen Sie sich auf den konkreten Bedarf des Leads, nutzen Sie seinen bevorzugten Kanal und bieten Sie immer zuerst Mehrwert, bevor Sie um den Abschluss bitten.

- Alles messen

Verfolgen Sie Kosten pro Lead, Kosten pro Akquise, Conversion-Raten und ROI nach Quelle. Nutzen Sie Tools wie den InsuranceSplash ROI Calculator oder eine simple Tabelle.

- Rechtssicher und ethisch bleiben

Beachten Sie Sperrlisten für Anrufe, holen Sie die nötige Einwilligung für SMS/E-Mails ein und legen Sie offen, wer Sie sind. Im DACH-Raum gilt zusätzlich die DSGVO: Personenbezogene Daten dürfen Sie nur mit Rechtsgrundlage verarbeiten. Compliance hilft nicht nur, Strafen zu vermeiden – sie schafft Vertrauen.

Exklusive vs. geteilte Leads: Die richtige Wahl treffen

Das ist die Millionenfrage (manchmal buchstäblich). Sollten Sie für exklusive Leads mehr zahlen oder bei geteilten Leads auf Volumen setzen?

Exklusive Leads

- Vorteile: Höhere Conversion-Raten, weniger Konkurrenz, reibungsloserer Verkaufsprozess.

- Nachteile: Teuer – 75–150 $ pro Lead (ca. 70–140 €), manchmal mehr.

Geteilte Leads

- Vorteile: Günstiger – 10–40 $ pro Lead (ca. 9–37 €), mehr Volumen.

- Nachteile: Sie konkurrieren mit anderen Vermittlern, niedrigere Conversion-Raten, mehr „Kaufinteressenten ohne echte Absicht“.

Wann exklusive Leads sinnvoll sind: Wenn Sie große Policen verkaufen, nur begrenzt Zeit (nicht unbedingt begrenztes Geld) haben oder eine besser planbare Abschlussquote wollen.

Wann geteilte Leads sinnvoll sind: Wenn Sie Ihre Pipeline schnell aufbauen müssen, Ihren Verkaufsprozess trainieren möchten oder in einem weniger umkämpften Markt arbeiten.

Klartext: Die meisten Berater fahren eine Mischung – geteilte Leads fürs Volumen, exklusive für die Qualität. Verfolgen Sie Ihre Kosten pro Abschluss und finden Sie heraus, was für Sie aufgeht.

Compliance und Ethik beim Kauf von Insurance-Leads

Kurz ernsthaft: Der schnellste Weg, Ihren Ruf zu ruinieren (und sich saftige Bußgelder einzuhandeln), ist es, Compliance zu ignorieren.

- TCPA: Rufen Sie keine Nummern auf der Do-Not-Call-Liste an. Holen Sie für SMS und Auto-Dialer eine schriftliche Einwilligung ein. Die neuen FCC-Regeln verlangen eine ausdrückliche, eindeutige Einwilligung von jeweils einer Person.

- CAN-SPAM: Jede Marketing-E-Mail braucht einen Abmeldelink und Ihre physische Adresse. Keine irreführenden Betreffzeilen.

- Datenschutz: Im DACH-Raum gilt die DSGVO, in Kalifornien zusätzlich die CCPA – beachten Sie Löschanfragen immer und verarbeiten Sie Daten nur mit Rechtsgrundlage.

- Ethik: Seien Sie ehrlich darüber, wer Sie sind, respektieren Sie Abmeldungen und verzichten Sie auf Drucktaktiken.

Tipp: Fragen Sie Ihre Lead-Anbieter stets, wie sie die Einwilligung einholen. Bleibt eine klare Antwort aus, sollten Sie das Weite suchen.

Erfolg messen: ROI aus Lebensversicherungs-Leads verfolgen

Wer seine Zahlen nicht trackt, fliegt blind. So bleibt Ihre Lead-Generierung profitabel:

- Jede Lead-Quelle protokollieren: Erfassen Sie in einem CRM oder einer Tabelle, woher jeder Lead kam und was daraus wurde.

- Kosten pro Lead und Kosten pro Abschluss berechnen: Zählen Sie nicht nur die gekauften Leads – verfolgen Sie, wie viele davon zu Kunden werden.

- Conversion-Raten messen: Vom Lead zum Termin, vom Termin zum Abschluss und insgesamt vom Lead zum Sale.

- ROI-Formel: ROI = (Gesamtumsatz aus Verkäufen – Gesamtkosten der Leads) / Gesamtkosten der Leads

- Anpassen und optimieren: Verschieben Sie Budget zu den Quellen mit dem besten ROI. Streichen Sie, was nicht trägt.

Beispiel: Geben Sie 1.000 $ (ca. 920 €) für Leads aus und verdienen Sie 3.000 $ (ca. 2.760 €) an Provisionen, liegt Ihr ROI bei 200 %. Kommen Sie nur bei null heraus, wird es Zeit, die Strategie zu überdenken.

Wichtige Erkenntnisse und nächste Schritte für Finanzberater

Fassen wir das Wesentliche zusammen:

- Kennen Sie Ihre Lead-Typen: Kalt, warm, exklusiv, geteilt – jeder hat seinen Platz.

- Wählen Sie die richtigen Kanäle: Kombinieren Sie bezahlte, kostenlose, digitale und klassische Methoden.

- Nutzen Sie Automatisierung: Tools wie Thunderbit sparen Stunden und helfen Ihnen, klüger statt härter zu skalieren.

- Tracken Sie Ihren ROI: Messen Sie alles und optimieren Sie konsequent.

- Bleiben Sie compliant: Respektieren Sie Datenschutz, Einwilligung und ethische Standards.

Die besten Berater sind nicht die, die die meisten Leads kaufen – sondern die, die ausprobieren, messen und weiterlernen. Testen Sie also verschiedene Ansätze, automatisieren Sie, was sich automatisieren lässt, und scheuen Sie sich nicht, um Hilfe zu bitten (oder um Empfehlungen).

Und wenn Sie es leid sind, Leads zu kopieren und einzufügen, bis die Finger taub werden, probieren Sie einfach Thunderbit aus. Ihr künftiges Ich – und Ihr Handgelenk – werden es Ihnen danken.

Lead-Erfassung mit Thunderbit automatisieren

Sie möchten mehr Tipps zu Web Scraping, Lead-Generierung und Automatisierung? Schauen Sie im Thunderbit Blog vorbei, etwa in Leitfäden wie Website-Daten mit KI in Excel scrapen und Die besten Web-Scraping-Tools & Software im Jahr 2025.

Viel Erfolg bei der Jagd – und mögen Ihre Leads warm, exklusiv und kaufbereit sein. (Oder zumindest nicht sofort auflegen.)

KI-Web-Scraper ausprobieren Get Started Free

FAQs

-

Was sind Leads für Lebensversicherungen und warum sollten Berater sie kaufen?

Ein Lead für Lebensversicherungen ist ein Interessent, der Interesse am Abschluss einer Police gezeigt hat – etwa durch eine Angebotsanfrage, die Teilnahme an einem Seminar oder eine Empfehlung. Der Kauf von Leads verschafft Ihnen sofortigen Zugang zu interessierten Interessenten, statt bei kalten Listen bei null anzufangen, und hilft Ihnen dabei:

- Conversion-Raten zu steigern: Warme oder exklusive Leads konvertieren oft mit 5–30 %, gegenüber unter 2 % bei kalter Ansprache.

- Zeit zu sparen: Sparen Sie sich stundenlange Recherche und Dateneingabe durch den Kauf kuratierter Listen.

- Präzise zu targetieren: Anbieter lassen Sie nach Alter, Standort, Einkommen oder Deckungsbedarf filtern, damit Sie sich auf die qualifiziertesten Interessenten konzentrieren.

-

Wie vereinfacht Thunderbits Funktion „KI-Felder vorschlagen“ das Scraping von Leads für Lebensversicherungen?

Mit „KI-Felder vorschlagen“ öffnen Sie eine beliebige Lead-Anbieter-Seite, klicken auf einen Button und geben die benötigten Felder ein (z. B. Name, Telefonnummer, E-Mail, Deckungsinteresse). Die KI analysiert automatisch die Seitenstruktur, legt diese Spalten an und erspart Ihnen manuelle HTML- oder Selektor-Arbeit. Statt Stunden mit dem Zuordnen von Datenpunkten zu verbringen, erhalten Sie in Sekunden eine strukturierte, exportbereite Tabelle – so laden Sie Leads direkt ins CRM und beginnen sofort mit dem Anrufen.

-

Wie optimieren Thunderbits Planung und Unterseiten-Scraping das Lead-Management?

Mit Thunderbit planen Sie wiederkehrende Scrapes (täglich oder wöchentlich) für Ihre bevorzugten Lead-Quellen, sodass die Daten frisch bleiben, ohne dass Sie einen Finger rühren. Das Unterseiten-Scraping folgt jedem Profil- oder Detail-Link und extrahiert tiefergehende Informationen – etwa Policentyp, Budgetrahmen oder Empfehlungshinweis – und führt alles in einer Tabelle zusammen. So haben Sie im CRM stets aktuelle, vollständige Lead-Profile, reduzieren den manuellen Pflegeaufwand und priorisieren Nachfassaktionen anhand der neuesten Daten.

Mehr erfahren: