มาพูดกันตรง ๆ: ถ้าคุณเป็นที่ปรึกษาทางการเงิน ก็คงไม่ได้เข้าวงการนี้เพราะชอบโทรหาลูกค้าแบบไม่ได้นัดหมายหรือวิ่งไล่คนแปลกหน้าตามงานเน็ตเวิร์กกิ้งหรอกนะ (ถ้าคุณเป็นแบบนั้น ผมขอคารวะ—คุณแกร่งกว่าผมเยอะ) แต่ประเด็นคือ ไม่ว่าทักษะการวางแผนการเงินของคุณจะเฉียบแค่ไหน ธุรกิจของคุณก็ยังขึ้นอยู่กับความสามารถในการสร้างโอกาสขายประกันชีวิตคุณภาพดีอย่างต่อเนื่องอยู่ดี

ผมเห็นกับตาตัวเองมาแล้วว่า กลยุทธ์การหาลูกค้าที่เหมาะสมสามารถพาที่ปรึกษาคนหนึ่งจาก “แทบไปไม่รอด” กลายเป็น “คิวแน่นไปหลายเดือน” ได้ แต่โลกของลีดประกันเต็มไปด้วยความสับสน—ทั้งรายชื่อราคาแพงเกินจริง คำสัญญาจากผู้ขายที่ชวนงง และตัวย่อเยอะยิ่งกว่าองค์กรรัฐเสียอีก ดังนั้นไม่ว่าคุณจะเพิ่งเริ่มต้นหรือผ่านสนามนี้มาหลายรอบแล้ว คู่มือนี้จะช่วยแยกทุกเรื่องที่คุณต้องรู้เกี่ยวกับการซื้อลีดประกัน การหาโอกาสขายประกันชีวิตฟรีสำหรับเอเจนต์ และการใช้เครื่องมืออัตโนมัติอย่าง Thunderbit เพื่อทำให้กระบวนการหาลูกค้าของคุณเจ็บตัวน้อยลงมาก (และขอพูดเลยว่า อาจจะสนุกขึ้นนิดหน่อยด้วย)

ทำความเข้าใจลีดประกันชีวิต: ประเภทและมูลค่า

เริ่มจากพื้นฐานก่อน: “ลีดประกันชีวิต” คืออะไรกันแน่ และทำไมมันถึงสำคัญกับที่ปรึกษาทางการเงินขนาดนี้?

ลีดประกันชีวิต ก็คือลูกค้าที่มีแนวโน้มสนใจซื้อกรมธรรม์ประกันชีวิต แต่ลีดไม่ใช่ว่าจะมีคุณภาพเท่ากันทั้งหมด จากประสบการณ์ของผม (เชื่อเถอะ ผมเคยเห็นสเปรดชีตมามากพอสมควร) แหล่งที่มาและเจตนาของลีดมีผลอย่างมากต่ออัตราแปลงเป็นลูกค้า—และต่อสติของคุณเองด้วย

ผมขอแบ่งแบบนี้:

- ลีดเย็น: คนที่ยังไม่ได้แสดงความสนใจในบริการของคุณเลย บางทีคุณอาจซื้อข้อมูลมาจากรายชื่อทั่วไป หรือดึงมาจากไดเรกทอรีสาธารณะ อัตราแปลง? ต่ำกว่า 2% เตรียมใจให้หนาและกาแฟให้เข้มไว้เลย

- ลีดอุ่น: คนที่ยกมือเข้ามาเอง—กรอกฟอร์มขอใบเสนอราคา เข้าร่วมสัมมนา หรือถูกแนะนำมาจากลูกค้า ลีดอุ่นมีโอกาสแปลงเป็นลูกค้าได้ 5–10% หรือมากกว่านั้น โดยเฉพาะถ้าคุณติดตามผลเร็ว

- ลีดแบบเอ็กซ์คลูซีฟ: ขายให้คุณคนเดียว ไม่มีเอเจนต์คนอื่นโทรหาลูกค้ารายนี้จากแหล่งนั้น ราคาแพงกว่า—ประมาณ $75–$150 ต่อลีด—แต่แปลงเป็นลูกค้าได้ดีกว่าลีดแชร์ประมาณ 30%

- ลีดแชร์: ขายให้หลายเอเจนต์ (บางทีสูงสุดถึง 8 คน) ราคาถูกกว่า—ประมาณ $10–$40 ต่อลีด—แต่คุณจะต้องแข่งกับที่ปรึกษาคนอื่นเพื่อให้ได้โทรก่อน

เคล็ดลับ: ลีดอุ่น + แบบเอ็กซ์คลูซีฟ คือมาตรฐานทองคำ ส่วนลีดเย็น + ลีดแชร์? เอาเป็นว่าคุณจะได้ฝึกรับมือกับการปฏิเสธเยอะมากแน่นอน

หาโอกาสขายประกันชีวิตได้ที่ไหน: ช่องทางหลักสำหรับที่ปรึกษา

แล้วจริง ๆ คุณจะหาโอกาสพวกนี้จากไหน? มีตัวเลือกเยอะมาก แต่แต่ละทางก็มีข้อดีข้อเสีย ค่าใช้จ่าย และอัตราแปลงที่ต่างกัน

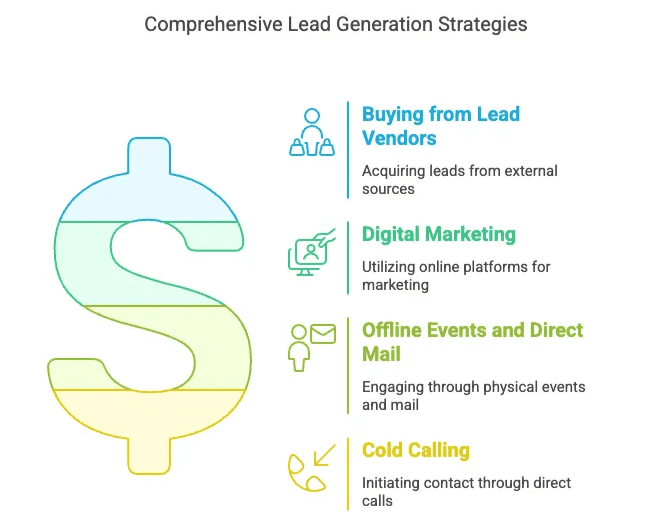

1. ซื้อจากผู้ขายลีด

วิธีที่เร็วที่สุดในการเติมพipeline คือซื้อลีดตรงจากผู้ขายที่มีชื่อเสียงอย่าง EverQuote Pricing, QuoteWizard Pricing, NetQuote Pricing, SmartFinancial Pricing, และ Matic Pricing แพลตฟอร์มเหล่านี้ทุ่มงบทำแคมเปญการตลาดขนาดใหญ่ แล้วส่งคำถามจากผู้บริโภคตรงเข้าอินบ็อกซ์ของคุณ โดยทั่วไปคุณเลือกได้ทั้งลีดแบบเอ็กซ์คลูซีฟหรือแชร์ กรองตามพื้นที่หรือกลุ่มประชากร และบางครั้งยังซื้อสายโอนสดได้ด้วย (คือให้ลูกค้าอยู่บนสายโทรศัพท์พร้อมคุยเลย)

- ข้อดี: ปริมาณมาไว ขยายสเกลได้ง่าย ใช้เวลาหาลูกค้าน้อยลง

- ข้อเสีย: อาจแพง คุณภาพไม่สม่ำเสมอ และคุณต้องรีบคว้าให้ไวมาก (โดยเฉพาะลีดแชร์)

2. การตลาดดิจิทัล (SEO, SEM, โซเชียลมีเดีย)

ถ้าคุณเป็นสาย DIY การตลาดดิจิทัลคือสนามของคุณ จากข้อมูลของ Invoca, 69% ของคนที่ซื้อประกันเริ่มต้นบนออนไลน์ แปลว่าเว็บไซต์ บล็อก และตัวตนบนโซเชียลของคุณสำคัญมาก

- SEO: เขียนบทความที่เป็นประโยชน์ ปรับให้ติดการค้นหาในท้องถิ่น แล้วคุณจะค่อย ๆ ได้ลีด “ฟรี” ในระยะยาว (ก็ฟรีแหละ ถ้าไม่นับเวลาที่ใช้ปรับหน้า About)

- SEM (Google Ads): เตรียมใจไว้เลย—คีย์เวิร์ดประกันเป็นหนึ่งในกลุ่มที่แพงที่สุด บางครั้งสูงถึง $50+ ต่อคลิก แต่ถ้าคุณคำนวณตัวเลขเป็น ก็ยังทำกำไรได้

- โซเชียลมีเดีย: Facebook, LinkedIn, Instagram หรือแม้แต่ TikTok—ไปให้ตรงที่กลุ่มเป้าหมายของคุณอยู่ ข้อความที่ปรับให้เฉพาะบุคคลได้ อัตราตอบกลับดีกว่า และหลักฐานทางสังคมอย่างรีวิวก็สำคัญมาก

3. อีเวนต์ออฟไลน์และจดหมายตรง

อย่ามองข้ามวิธีคลาสสิก การจัดสัมมนา เข้าร่วมงานอุตสาหกรรม หรือส่งจดหมายตรงสามารถสร้างลีดคุณภาพสูงได้ โดยเฉพาะกับบางกลุ่มประชากร จริง ๆ แล้ว อัตราตอบกลับของจดหมายตรง ในธุรกิจประกันอยู่ที่ประมาณ 3–5% และ 74% ของนักการตลาดประกันบอกว่าจดหมายตรงให้ ROI สูงที่สุด เมื่อเทียบกับช่องทางอื่น (Lob)

- ข้อดี: ความน่าเชื่อถือสูง คู่แข่งในกล่องจดหมายน้อยกว่า

- ข้อเสีย: อาจแพง และขยายสเกลได้ช้า

4. การโทรหาลูกค้าแบบไม่ได้นัดหมาย

เอาล่ะ สายลุยแบบรุ่นเก่า มันไม่ได้ตายไป แต่ก็ไม่เหมาะกับคนใจไม่แข็งแน่นอน อัตราแปลงค่อนข้างต่ำ (ประมาณ 2% หรือน้อยกว่า) แต่ถ้าคุณขยันและอึดพอ คุณอาจเจอคนที่ใช่ในจังหวะที่ใช่

ทำให้การสร้างลีดประกันชีวิตเป็นอัตโนมัติด้วย Thunderbit

มาคุยเรื่องทำให้ชีวิตง่ายขึ้นกันดีกว่า—ใครล่ะไม่อยากใช้เวลาน้อยลงกับงานจุกจิก แล้วไปใช้เวลาปิดการขายมากขึ้น?

ผมร่วมก่อตั้ง Thunderbit เพราะเห็นชัดว่าที่ปรึกษาเสียเวลาไปกับงานซ้ำ ๆ มากแค่ไหน: คัดลอกและวางข้อมูลลีด จัดระเบียบสเปรดชีต และอัปเดตรายชื่อด้วยตัวเอง Thunderbit คือ AI web scraper ที่ออกแบบมาเพื่อทำงานน่าเบื่อให้เป็นอัตโนมัติ เพื่อให้คุณโฟกัสกับสิ่งที่สำคัญจริง ๆ

Thunderbit ช่วยคุณได้อย่างไร:

- ดึงข้อมูลใน 2 คลิก: แค่เปิด Thunderbit Chrome Extension, กด “AI Suggest Fields” แล้ว Thunderbit จะสแกนหน้าเว็บ หาให้ว่าควรดึงข้อมูลอะไร และจัดโครงสร้างให้ จากนั้นกด “Scrape” จบ

- จัดโครงสร้างข้อมูลด้วย AI: AI ของ Thunderbit ไม่ได้แค่ดึงข้อความดิบ ๆ แต่มันจัดการชื่อ อีเมล เบอร์โทร และข้อมูลอื่น ๆ ให้เป็นระเบียบ แม้หน้าเว็บจะมั่วแค่ไหนก็ตาม

- ดึงข้อมูลตามกำหนดเวลา: อยากติดตามทะเบียนสาธารณะหรือลีดใหม่จากผู้ขายทุกสัปดาห์ไหม? ตั้งเวลาสครัปไว้ แล้ว Thunderbit จะอัปเดตข้อมูลให้อัตโนมัติ

- ข้ามข้อจำกัดการส่งออกข้อมูล: บางแพลตฟอร์มทำให้ส่งออกลีดยาก แต่ Thunderbit ช่วยดึงข้อมูลที่คุณต้องการได้ แม้จะไม่มีปุ่ม “Download” ก็ตาม

- ดึงข้อมูลจากหน้าย่อย: ต้องการรายละเอียดจากแต่ละโปรไฟล์หรือรายการใช่ไหม? Thunderbit สามารถเข้าไปทุกหน้าย่อยแล้วดึงข้อมูลเพิ่มได้—ไม่ต้องนั่งคลิกทีละ 100 แท็บอีกต่อไป

ถ้าอยากดูการใช้งานจริง ลองดู คู่มือทีละขั้นตอน หรือ ช่อง YouTube ของเรา

เล่าให้ฟังหน่อย: ผมเคยเห็นที่ปรึกษาคนหนึ่งนั่งทั้งบ่ายเพื่อคัดลอกลีดจากไดเรกทอรีธุรกิจท้องถิ่นด้วยมือเปล่า งานเดียวกันนี้ ถ้าใช้ Thunderbit ใช้เวลาประมาณห้านาทีเอง (และคุณไม่ต้องเสี่ยงอาการปวดข้อมือด้วย)

การซื้อลีดประกัน: วิธีเลือกผู้ขายที่เหมาะสม

ผู้ขายลีดไม่ได้เหมือนกันทั้งหมด บางเจ้าก็เหมือนบุฟเฟต์กินไม่อั้น—ตัวเลือกเยอะ แต่คุณอาจเสียดายการตัดสินใจทีหลัง นี่คือวิธีคัดกรองผู้ขายก่อนจะรูดบัตรเครดิต:

| ผู้ขาย | ประเภทลีด | ช่วงราคา (ประกันชีวิต) | ความเป็นเอกสิทธิ์ | นโยบายคืนเงิน | ตัวกรอง/การกำหนดเป้าหมาย | การสนับสนุน |

|---|---|---|---|---|---|---|

| EverQuote | แชร์/เอ็กซ์คลูซีฟ/สายสด | $20–$50+ | แชร์ (สูงสุด 3), มีแบบเอ็กซ์คลูซีฟ | 15 วัน | มี | บริการระดับคอนเซียร์จ |

| QuoteWizard | แชร์/เอ็กซ์คลูซีฟ/สายสด | $20–$30+ | แชร์ (สูงสุด 4), มีแบบเอ็กซ์คลูซีฟ | ยืดหยุ่นมาก | มี | แดชบอร์ด ใช้งานง่ายสำหรับเอเจนต์ |

| NetQuote | แชร์/เอ็กซ์คลูซีฟ | $20–$25 | ทั้งคู่ | 10 วัน | มี | ส่งข้อมูลแบบเรียลไทม์ |

| SmartFinancial | แชร์/เอ็กซ์คลูซีฟ/โอนสายสด | $30–$50+ | ทั้งคู่ | 7 วัน | ขั้นสูง | บริการลูกค้าดี |

| Matic | แนะนำ/ฝังในแพลตฟอร์ม | ไม่มีข้อมูล | ไม่มีข้อมูล | ไม่มีข้อมูล | ไม่มีข้อมูล | รูปแบบพาร์ตเนอร์ชิป |

เกณฑ์สำคัญ:

- ความเป็นเอกสิทธิ์ของลีด: คุณเป็นคนเดียวที่ได้ลีดนี้ หรือกำลังวิ่งแข่งกับเอเจนต์อีกห้าคน?

- ราคา: อย่าดูแค่ต้นทุนต่อลีด—ต้องคำนึงถึงอัตราแปลงและมูลค่าเฉลี่ยของกรมธรรม์ด้วย

- นโยบายคืนเงิน: คืนลีดเสียได้ไหม (เบอร์ผิด ข้อมูลปลอม อยู่นอกพื้นที่)?

- ความสดใหม่ของลีด: ได้ลีดแบบเรียลไทม์ หรือเป็นรายชื่อที่เก่ากว่าถุงเท้าคู่โปรดของคุณอีก?

- ตัวเลือกการกำหนดเป้าหมาย: กรองตามอายุ ทำเล หรือประเภทความคุ้มครองได้ไหม?

- การสนับสนุน: มีคนจริง ๆ คอยช่วยไหมถ้าเกิดอะไรไม่เป็นไปตามแผน?

เคล็ดลับ: เริ่มจากซื้อชุดเล็ก ๆ จากผู้ขายไม่กี่เจ้า ติดตามผลลัพธ์ แล้วทุ่มเพิ่มกับสิ่งที่เวิร์ก

ลีดประกันชีวิตฟรีสำหรับเอเจนต์: คุ้มไหม?

ใครจะไม่ชอบของฟรี? (ผมเคยขับรถข้ามเมืองไปเอาโดนัทฟรีมาแล้ว และไม่เคยเสียใจเลย) แต่พอเป็นลีดประกันชีวิต คำว่า “ฟรี” มักหมายถึงคุณจ่ายด้วยเวลาและความพยายามของตัวเอง

แหล่งลีดฟรียอดนิยม:

- การแนะนำต่อ: ของดีสุดในวงการ ลีดจากการแนะนำมีอัตราแปลง 11–30% และลูกค้าที่ถูกแนะนำมามีความภักดีมากกว่า 37%

- ทราฟฟิกออร์แกนิกจากเว็บไซต์: SEO ต้องใช้เวลา แต่บทความหนึ่งบทความอาจสร้างลีดให้คุณได้เป็นปี

- เน็ตเวิร์กกิ้งบนโซเชียลมีเดีย: เข้าร่วมกลุ่ม Facebook ท้องถิ่น ตอบคำถามบน LinkedIn หรือทำคลิปให้ความรู้ใน TikTok ก็ได้ (แต่อย่าขอให้ผมเต้น)

- การสร้างเครือข่ายมืออาชีพ: สร้างความสัมพันธ์กับ CPA นายหน้าจำนอง ทนายความ—ใครก็ตามที่ส่งคนรู้จักให้คุณได้

ลีดฟรี vs ลีดเสียเงิน

- คุณภาพ: ลีดฟรี (โดยเฉพาะการแนะนำ) มักจะอุ่นกว่า และแปลงได้ดีกว่าลีดเสียเงินที่เย็นจัด

- ปริมาณ: คุณควบคุมกระแสไม่ได้ เดือนหนึ่งอาจมีการแนะนำเข้ามาเยอะ อีกเดือนอาจเงียบกริบ

- ROI: ต้นทุนต่ำ แต่ต้องลงทุนความสม่ำเสมอ

วิธีเพิ่มลีดฟรีให้ได้มากที่สุด:

- ขอการแนะนำทุกครั้งหลังปิดกรมธรรม์

- ตั้งโปรแกรมแนะนำแบบง่าย ๆ (บัตรของขวัญ บริจาคการกุศล—แต่อย่าลืมให้ถูกกฎ)

- แชร์คอนเทนต์ที่มีประโยชน์ออนไลน์ ไม่ใช่แค่โพสต์ขายของ

- ติดตามทุกแหล่งที่มาของลีดเพื่อดูว่าอะไรได้ผล

แนวปฏิบัติที่ดีที่สุดในการหาลีดสำหรับที่ปรึกษาทางการเงิน

ดึงข้อมูลจากเว็บไซต์ใดก็ได้ด้วย AI Get Started Free

AI web scraper โดยสรุปคือ: ChatGPT อ่านทั้งเว็บไซต์ แล้วดึงเนื้อหาตามที่คุณต้องการ

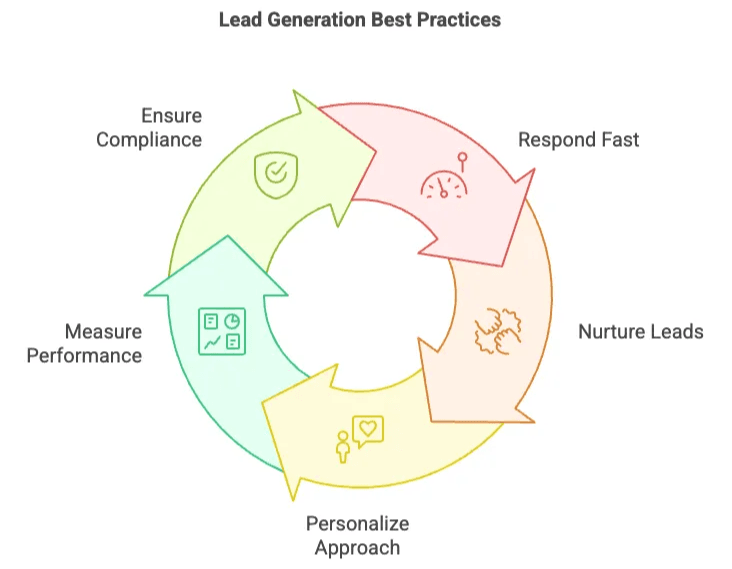

ไม่ว่าคุณจะซื้อลีด วิ่งหาการแนะนำ หรือสครัปข้อมูลด้วย Thunderbit หลักการพื้นฐานของการหาลูกค้าที่ดีไม่เคยเปลี่ยน

- ตอบกลับให้เร็ว

ความเร็วคือทุกอย่าง การโทรหาลีดใหม่ภายใน 1–5 นาที ทำให้โอกาสเชื่อมต่อกับเขาเพิ่มขึ้น 100 เท่า ถ้ารอเป็นชั่วโมง คุณก็แทบจะโทรจากโทรศัพท์หมุนแผ่นแล้ว

- ดูแลต่อเนื่อง แต่อย่าจ้ำจี้

โดยมากต้องใช้ 6–8 ครั้งในการแตะต้อง ถึงจะเข้าถึงลีดได้ ใช้ CRM ติดตามการติดตามผล ส่งอีเมลที่เป็นประโยชน์ และสลับวิธีเข้าหา (โทร ข้อความ อีเมล)

- ปรับให้เฉพาะบุคคล

ไม่มีใครอยากรู้สึกว่าเป็น “แค่ตัวเลขอีกหนึ่งคน” อ้างอิงความต้องการเฉพาะของลีด ใช้ช่องทางสื่อสารที่เขาชอบ และต้องเพิ่มคุณค่าให้ก่อนค่อยขอปิดการขาย

- วัดทุกอย่าง

ติดตามต้นทุนต่อลีด ต้นทุนต่อการได้ลูกค้า อัตราแปลง และ ROI แยกตามแหล่ง ใช้เครื่องมืออย่าง InsuranceSplash ROI Calculator หรือสเปรดชีตธรรมดาก็ได้

- ปฏิบัติตามกฎและยึดหลักจริยธรรม

เคารพรายชื่อห้ามโทรเสมอ ขอความยินยอมที่ถูกต้องสำหรับข้อความ/อีเมล และบอกให้ชัดว่าคุณเป็นใคร การทำตามกฎไม่ได้มีไว้แค่เลี่ยงค่าปรับ—แต่มันช่วยสร้างความเชื่อใจ

ลีดแบบเอ็กซ์คลูซีฟ vs แบบแชร์: เลือกแบบไหนดี

นี่คือคำถามมูลค่าล้านดอลลาร์ (บางทีก็ตรงตัวเลย) ควรจ่ายเพิ่มเพื่อได้ลีดเอ็กซ์คลูซีฟ หรือเอาปริมาณจากลีดแชร์ดี?

ลีดเอ็กซ์คลูซีฟ

- ข้อดี: อัตราแปลงสูงกว่า แข่งขันน้อย ขั้นตอนขายลื่นกว่า

- ข้อเสีย: แพง—$75–$150 ต่อลีด บางครั้งก็สูงกว่านั้น

ลีดแชร์

- ข้อดี: ถูกกว่า—$10–$40 ต่อลีด ได้ปริมาณมากกว่า

- ข้อเสีย: คุณต้องแข่งกับเอเจนต์คนอื่น อัตราแปลงต่ำกว่า และมีคนที่แค่ “ลองดู” เยอะกว่า

เมื่อไหร่ควรเลือกเอ็กซ์คลูซีฟ: ถ้าคุณขายกรมธรรม์มูลค่าสูง มีงบเวลาจำกัด (ไม่ใช่งบเงิน) หรืออยากได้อัตราปิดการขายที่คาดเดาได้มากขึ้น

เมื่อไหร่ควรเลือกแชร์: ถ้าคุณต้องการเพิ่มพipeline ให้เร็ว อยากฝึกกระบวนการขาย หรือทำงานในตลาดที่คู่แข่งไม่ดุ

พูดกันตรง ๆ: ที่ปรึกษาส่วนใหญ่ใช้แบบผสม—ลีดแชร์เพื่อปริมาณ และลีดเอ็กซ์คลูซีฟเพื่อคุณภาพ ติดตามต้นทุนต่อยอดขาย แล้วดูว่าอะไรเหมาะกับคุณ

ข้อควรพิจารณาด้านการปฏิบัติตามกฎและจริยธรรมในการซื้อลีดประกัน

ขอเข้มงวดสักนิดนะ วิธีที่เร็วที่สุดในการทำลายชื่อเสียงตัวเอง (และโดนค่าปรับก้อนโต) คือไม่สนใจเรื่องการปฏิบัติตามกฎ

- TCPA: ห้ามโทรไปยังเบอร์ที่อยู่ใน Do Not Call Registry และต้องได้รับความยินยอมเป็นลายลักษณ์อักษรสำหรับข้อความและระบบโทรอัตโนมัติ กฎใหม่ของ FCC กำหนดให้ต้องมีความยินยอมแบบชัดเจนทีละหนึ่งต่อหนึ่ง

- CAN-SPAM: อีเมลการตลาดทุกฉบับต้องมีลิงก์ยกเลิกการรับข่าวสารและที่อยู่จริงของคุณ ห้ามใช้หัวข้ออีเมลหลอกลวง

- ความเป็นส่วนตัวของข้อมูล: ถ้าคุณอยู่ในแคลิฟอร์เนีย (หรือทำธุรกิจกับผู้พักอาศัยใน CA) ให้รู้จัก CCPA และต้องเคารพคำขอลบข้อมูลเสมอ

- จริยธรรม: ซื่อสัตย์เกี่ยวกับตัวคุณ เคารพการยกเลิกการติดต่อ และอย่าใช้กลยุทธ์กดดันเกินไป

เคล็ดลับ: ถามผู้ขายลีดเสมอว่าพวกเขาเก็บความยินยอมกันอย่างไร ถ้าตอบไม่ได้ ให้หนีเลย

วัดความสำเร็จ: ติดตาม ROI จากลีดประกันชีวิต

ถ้าคุณไม่ติดตามตัวเลข คุณก็เหมือนบินแบบมองไม่เห็น นี่คือวิธีทำให้การหาลูกค้าของคุณยังคงทำกำไร:

- บันทึกทุกแหล่งที่มาของลีด: ใช้ CRM หรือสเปรดชีตเพื่อติดตามว่าลีดแต่ละรายมาจากไหน และเกิดอะไรขึ้นต่อ

- คำนวณต้นทุนต่อลีดและต้นทุนต่อการขาย: อย่าดูแค่ว่าคุณซื้อกี่ลีด แต่ให้ดูว่ามีกี่ลีดที่กลายเป็นลูกค้า

- วัดอัตราแปลง: จากลีดไปนัดหมาย จากนัดหมายไปขาย และจากลีดไปขายโดยรวม

- สูตร ROI: ROI = (รายได้รวมจากยอดขาย – ต้นทุนรวมของลีด) / ต้นทุนรวมของลีด

- ปรับและเพิ่มประสิทธิภาพ: ย้ายงบไปยังแหล่งที่ให้ ROI ดีที่สุด ตัดสิ่งที่ไม่เวิร์กทิ้ง

ตัวอย่าง: ถ้าคุณใช้เงิน $1,000 กับลีดแล้วได้คอมมิชชัน $3,000 ROI ของคุณคือ 200% ถ้าคุณแค่คุ้มทุน ก็ถึงเวลาปรับกลยุทธ์แล้ว

ข้อสรุปสำคัญและขั้นตอนต่อไปสำหรับที่ปรึกษาทางการเงิน

สรุปให้สั้นที่สุด:

- รู้จักประเภทลีดของคุณ: ลีดเย็น อุ่น เอ็กซ์คลูซีฟ แชร์—แต่ละแบบมีที่ใช้ของมัน

- เลือกช่องทางให้ถูก: ผสมทั้งแบบเสียเงิน ฟรี ดิจิทัล และวิธีดั้งเดิม

- ใช้ระบบอัตโนมัติให้เป็นประโยชน์: เครื่องมืออย่าง Thunderbit ช่วยคุณประหยัดเวลาได้หลายชั่วโมง และช่วยให้คุณขยายสเกลแบบฉลาดขึ้น ไม่ใช่แค่หนักขึ้น

- ติดตาม ROI ของคุณ: วัดทุกอย่าง และปรับปรุงอย่างไม่หยุดยั้ง

- รักษาการปฏิบัติตามกฎ: เคารพความเป็นส่วนตัว ความยินยอม และมาตรฐานจริยธรรม

ที่ปรึกษาที่เก่งที่สุดไม่ใช่คนที่ซื้อลีดได้เยอะที่สุด—แต่คือคนที่กล้าทดลอง ติดตามผล และเรียนรู้อย่างต่อเนื่อง ดังนั้นลองหลาย ๆ วิธี อัตโนมัติทุกอย่างที่ทำได้ และอย่ากลัวที่จะขอความช่วยเหลือ (หรือขอการแนะนำต่อ)

และถ้าคุณเบื่อกับการคัดลอกลีดจนปลายนิ้วชา ลองให้ Thunderbit ช่วยดู สิ่งที่คุณเป็นในอนาคต—รวมถึงข้อมือคุณ—จะต้องขอบคุณแน่นอน

ทำให้การรวบรวมลีดเป็นอัตโนมัติด้วย Thunderbit

อยากได้เคล็ดลับเพิ่มเติมเกี่ยวกับการสครัปเว็บ การหาลูกค้า และระบบอัตโนมัติไหม? ลองดู Thunderbit Blog รวมถึงคู่มืออย่าง วิธีดึงข้อมูลเว็บไซต์ลง Excel ด้วย AI และ เครื่องมือและซอฟต์แวร์เว็บสครัปที่ดีที่สุดในปี 2025

ขอให้ล่าลูกค้าได้สนุก และขอให้ลีดของคุณอุ่น เป็นเอ็กซ์คลูซีฟ และพร้อมซื้อ (หรืออย่างน้อยก็ไม่วางสายใส่คุณตั้งแต่แรก)

ลองใช้ AI Web Scraper Get Started Free

คำถามที่พบบ่อย

-

ลีดประกันชีวิตคืออะไร และทำไมที่ปรึกษาควรซื้อ?

ลีดประกันชีวิตคือผู้มุ่งหวังที่แสดงความสนใจจะซื้อกรมธรรม์แล้ว—ไม่ว่าจะโดยการกรอกคำขอใบเสนอราคา เข้าร่วมสัมมนา หรือถูกแนะนำมา การซื้อลีดช่วยให้คุณเข้าถึงคนที่สนใจได้ทันที แทนที่จะเริ่มจากรายชื่อเย็น ๆ ช่วยให้คุณ:

- เพิ่มอัตราแปลง: ลีดอุ่นหรือเอ็กซ์คลูซีฟมักแปลงได้ที่ 5–30% เทียบกับลีดเย็นที่ต่ำกว่า 2%

- ประหยัดเวลา: ไม่ต้องเสียเวลาหาข้อมูลและกรอกข้อมูลเองเป็นชั่วโมง ๆ ด้วยการซื้อรายชื่อที่คัดมาแล้ว

- กำหนดเป้าหมายได้แม่นยำ: ผู้ขายให้กรองตามอายุ ทำเล รายได้ หรือความต้องการความคุ้มครองได้ ทำให้คุณโฟกัสกับคนที่มีคุณสมบัติเหมาะสมที่สุด

-

ฟีเจอร์ “AI Suggest Fields” ของ Thunderbit ช่วยสครัปข้อมูลลีดประกันชีวิตได้อย่างไร?

ฟีเจอร์ “AI Suggest Fields” ของ Thunderbit ให้คุณเปิดหน้าเว็บของผู้ขายลีดใดก็ได้ แล้วคลิกปุ่ม จากนั้นพิมพ์ฟิลด์ที่คุณต้องการ (เช่น ชื่อ เบอร์โทร อีเมล ความสนใจด้านความคุ้มครอง) AI จะวิเคราะห์โครงสร้างหน้าเว็บ ตั้งค่าคอลัมน์เหล่านั้นให้โดยอัตโนมัติ และตัดงาน HTML หรือการตั้ง selector ด้วยมือออกไป แทนที่จะใช้เวลาหลายชั่วโมงในการแมปจุดข้อมูล คุณจะได้ตารางที่จัดโครงสร้างไว้พร้อมส่งออกภายในไม่กี่วินาที—เพื่อโหลดลีดเข้า CRM และเริ่มโทรได้ทันที

-

การตั้งเวลาสครัปและการสครัปหน้าย่อยของ Thunderbit ช่วยเพิ่มประสิทธิภาพการจัดการลีดได้อย่างไร?

ด้วย Thunderbit คุณสามารถตั้งสครัปซ้ำตามกำหนด (รายวันหรือรายสัปดาห์) จากแหล่งลีดโปรดของคุณ เพื่อให้ข้อมูลสดใหม่อยู่เสมอโดยไม่ต้องลงมือเองแม้แต่นิดเดียว การสครัปหน้าย่อยจะไล่ตามลิงก์แต่ละโปรไฟล์หรือรายละเอียดใบเสนอราคา แล้วดึงข้อมูลเชิงลึกเพิ่ม—เช่น ประเภทกรมธรรม์ ช่วงงบประมาณ หรือหมายเหตุการแนะนำ—และรวมทั้งหมดไว้ในตารางเดียว ทำให้คุณมีโปรไฟล์ลีดที่อัปเดตและครบถ้วนใน CRM ตลอดเวลา ลดงานดูแลเอง และช่วยจัดลำดับการติดตามผลตามข้อมูลล่าสุดได้ดีขึ้น

อ่านเพิ่มเติม: