Para agentes imobiliários, falar de acessibilidade ficou mais complicado. Os compradores estão de olho nas taxas de hipoteca, os vendedores observam os preços de listagem e todo mundo tenta entender parcelas mensais que ainda parecem apertadas. Mas há um custo que muitas vezes entra na conversa tarde demais: as mensalidades da associação de proprietários, as taxas de condomínio ou as taxas obrigatórias da associação da comunidade.

Essa surpresa tardia pode gerar atrito de verdade. Um comprador se anima com um condomínio, uma casa geminada ou uma casa unifamiliar em um bairro planejado. O preço de listagem parece administrável. A estimativa da hipoteca parece razoável. Aí aparece a linha do HOA, e a parcela mensal já não cabe no orçamento. O comprador pode recuar, ampliar a busca, pedir uma concessão no preço ou começar a comparar imóveis de outra forma.

Para agentes, a oportunidade é direta: trazer o HOA para a conversa sobre acessibilidade mais cedo. Não como tática de medo, nem como motivo para descartar imóveis com taxas, mas como parte de uma análise mensal de custo mais completa.

As taxas de HOA não são automaticamente negativas. Em muitas comunidades, elas pagam serviços reais: manutenção externa, paisagismo, piscinas, elevadores, seguro do edifício, segurança, coleta de lixo, vias privadas, reservas, comodidades compartilhadas ou manutenção das áreas comuns. Uma taxa mensal de US$ 300 pode ser razoável se cobrir custos que o proprietário pagaria diretamente de outra forma. Uma taxa de US$ 75 pode ser menos atrativa se cobrir pouco ou indicar reservas insuficientes.

O problema é que os compradores costumam comparar os imóveis primeiro pelo preço de listagem, depois pela parcela da hipoteca e, só então, pelo HOA. Essa ordem pode distorcer a percepção de acessibilidade. O Consumer Financial Protection Bureau afirma que as mensalidades de condomínio, co-op e associação de proprietários geralmente são pagas diretamente à associação e, em geral, não estão incluídas no pagamento feito ao administrador da hipoteca. O CFPB também alerta que as taxas podem variar de algumas centenas de dólares por mês até mais de US$ 1.000, e que os compradores devem incorporá-las à análise de acessibilidade.

Isso faz do HOA um tema prático de orientação para agentes. Ele afeta filtros de busca, qualificação do comprador, estratégia de oferta, comparação de imóveis e definição de expectativas. Também pode influenciar como vendedores e agentes de listagem posicionam um imóvel quando a taxa parece alta, mas inclui serviços relevantes.

Para entender como esse assunto muda de mercado para mercado, analisamos oito grandes áreas metropolitanas:

- Miami

- San Diego

- Las Vegas

- Chicago

- Phoenix

- Dallas

- Austin

- Orlando

Os dados mostram que os agentes não devem tratar o HOA como uma categoria simples. Em alguns mercados, o problema é o valor alto da taxa. Em outros, é a alta incidência. Em outros, uma taxa moderada consome uma parcela surpreendentemente grande da parcela mensal modelada.

Para agentes, a mensagem principal é esta: HOA não é só uma taxa. É uma variável da parcela mensal que pode mudar a forma como os compradores comparam imóveis.

Experimente o Raspador Web IA para pesquisa de mercado imobiliário

Por que os agentes devem começar pelo custo mensal total

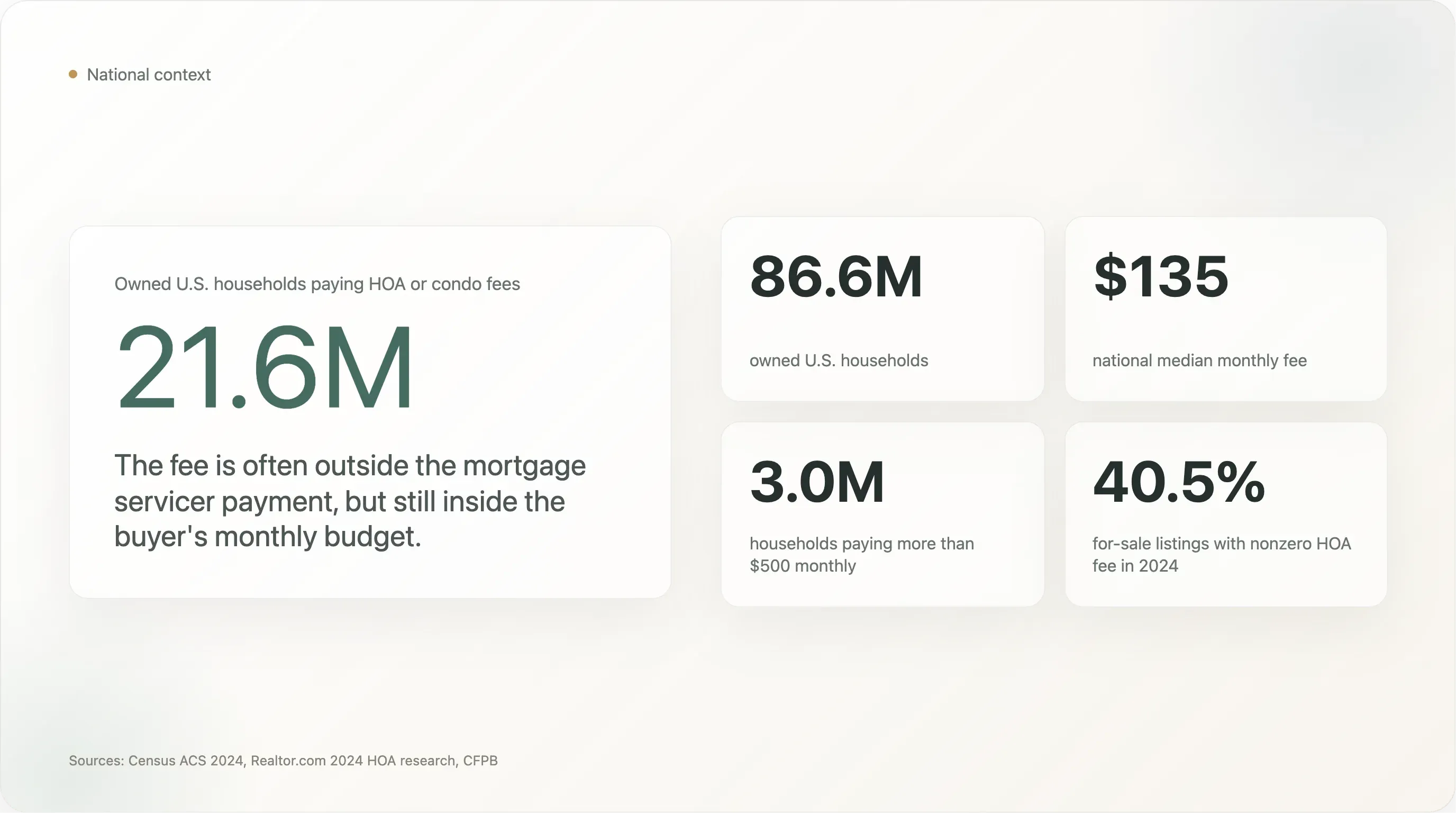

As taxas de HOA e condomínio já não são custos de nicho. A Foundation for Community Association Research estima que mais de um terço das moradias nos EUA está em uma associação comunitária, com 373.000 associações comunitárias e 78,1 milhões de residentes nos EUA.

A American Community Survey de 2024 do Census Bureau traz uma visão mais clara do tema. A partir de 2024, o Census Bureau revisou suas perguntas sobre condomínios para incluir o status de associação de proprietários e as taxas. O Census alerta que os usuários não podem separar as taxas de HOA das taxas de condomínio no valor mensal divulgado. Para os agentes, essa limitação importa, mas o ponto para o comprador continua o mesmo: seja chamada de mensalidade de HOA, taxa de condomínio ou taxa de associação, ainda é um custo mensal obrigatório de moradia.

Em nível nacional, o Census informou que cerca de 21,6 milhões das 86,6 milhões de famílias proprietárias nos EUA pagavam taxa de condomínio ou de HOA em 2024. A mediana nacional da taxa mensal foi de US$ 135, e cerca de 3 milhões de famílias pagavam mais de US$ 500 por mês.

A pesquisa da Realtor.com mostra a mesma tendência do lado dos anúncios. Em 2024, a Realtor.com informou que 40,5% dos imóveis à venda tinham taxa de HOA diferente de zero, acima dos 39,2% de 2023, com a mediana da taxa mensal subindo de US$ 110 para US$ 125. A Realtor.com também descobriu que imóveis novos tinham muito mais probabilidade do que casas existentes de ter obrigações mensais de HOA, e anúncios de condomínios, rowhomes e townhomes tinham probabilidade especialmente alta de incluir taxas.

Isso importa nas conversas entre agentes e clientes porque os compradores raramente sentem a acessibilidade como uma métrica acadêmica. Eles a sentem como um limite de pagamento mensal. Se um comprador tenta ficar abaixo de US$ 3.000 por mês, uma taxa de HOA de US$ 250 não é ruído de fundo. Pode ser a diferença entre uma busca confortável e uma busca difícil.

Agentes que conseguem explicar isso com clareza não estão apenas compartilhando dados. Estão ajudando os compradores a evitar decepções no fim do processo.

Metodologia

Este é um estudo de dados públicos de baixo custo, criado para educação prática de mercado. Não extraímos dados de login do MLS, não contornamos paywalls, não resolvemos CAPTCHAs nem extraímos em massa páginas individuais de anúncios. Usamos fontes públicas e baixáveis:

- Tabelas B25142 e B25143 da ACS 2024 de 1 ano do U.S. Census Bureau para prevalência de taxas de HOA e/ou condomínio por área metropolitana, mediana da taxa mensal e distribuição das taxas.

- CSV mensal de inventário metropolitano da pesquisa econômica da Realtor.com para abril de 2026, com preço de listagem, inventário ativo, mediana de dias no mercado e participação de reduções de preço.

- PMMS da Freddie Mac, que mostrou a hipoteca fixa de 30 anos em 6,30% em 30 de abril de 2026.

- Orientação ao consumidor do CFPB sobre taxas de HOA e condomínio.

- Estatísticas nacionais de associações comunitárias da Foundation for Community Association Research.

Distinção importante: os dados da ACS medem famílias ocupadas pelos proprietários que pagam taxas obrigatórias de HOA e/ou condomínio. Não são dados de anúncios ativos. Os dados da Realtor.com são usados apenas para contexto de mercado atual, como preço mediano de listagem e participação de reduções de preço, e não para afirmar que todo anúncio na área metropolitana tenha a mediana de taxa de HOA da ACS.

Para o modelo de acessibilidade, usamos:

- 20% de entrada

- Hipoteca fixa de 30 anos

- Taxa de juros anual de 6,30%

- Apenas principal e juros

- Exclui impostos, seguro, seguro hipotecário, utilidades, manutenção e custos de fechamento

Esse modelo é intencionalmente simples. Ele isola o efeito mensal da taxa de HOA ou de condomínio. Não é um modelo completo de qualificação do comprador e não deve substituir a orientação do credor.

A 6,30% em 30 anos, cada US$ 100.000 de principal financiado gera cerca de US$ 619 por mês em principal e juros. Essa conversão permite que os agentes traduzam as taxas de HOA em uma conversa mais intuitiva: "Essa taxa mensal tem um impacto de parcela parecido com adicionar aproximadamente X dólares ao preço de compra."

Panorama das 8 áreas metropolitanas

Nas oito áreas metropolitanas deste estudo, a ACS contou cerca de 9,44 milhões de famílias proprietárias ocupando seus imóveis. Cerca de 4,17 milhões delas pagavam uma taxa obrigatória de HOA e/ou condomínio em 2024. Isso significa que 44,2% das famílias proprietárias nessa amostra pagavam algum tipo de taxa obrigatória de associação ou condomínio.

As oito áreas metropolitanas também incluem cerca de 611.000 famílias proprietárias que pagam taxa e desembolsam US$ 500 ou mais por mês. Para os agentes, esse grupo de taxas altas é importante porque US$ 500 por mês pode mudar materialmente o comportamento do comprador. Pode reduzir o orçamento, gerar perguntas do credor, complicar a acessibilidade de um condomínio ou fazer um imóvel mais barato parecer menos acessível do que o esperado.

Aqui está a tabela principal:

| Posição | Área metropolitana | Mediana da taxa HOA/condomínio da ACS | Proprietários com taxa | US$ 500+ entre os pagadores | Preço mediano de listagem da Realtor, abr. 2026 | P&I com 20% de entrada, 6,30% | Participação do HOA em P&I+HOA | Preço de compra equivalente ao HOA | Participação com redução de preço | DOM mediano |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Miami | US$ 410 | 54,1% | 39,5% | US$ 499.250 | US$ 2.472 | 14,2% | US$ 82.798 | 15,7% | 77 |

| 2 | San Diego | US$ 277 | 38,3% | 16,8% | US$ 933.325 | US$ 4.622 | 5,7% | US$ 55.939 | 14,9% | 38 |

| 3 | Chicago | US$ 252 | 30,5% | 16,2% | US$ 375.000 | US$ 1.857 | 11,9% | US$ 50.891 | 10,1% | 34 |

| 4 | Orlando | US$ 125 | 56,4% | 6,6% | US$ 419.000 | US$ 2.075 | 5,7% | US$ 25.243 | 20,8% | 68 |

| 5 | Phoenix | US$ 106 | 54,0% | 3,6% | US$ 499.000 | US$ 2.471 | 4,1% | US$ 21.406 | 29,1% | 57 |

| 6 | Las Vegas | US$ 99 | 60,9% | 3,1% | US$ 474.950 | US$ 2.352 | 4,0% | US$ 19.993 | 21,6% | 51 |

| 7 | Dallas | US$ 75 | 37,5% | 9,7% | US$ 430.000 | US$ 2.129 | 3,4% | US$ 15.146 | 22,1% | 46 |

| 8 | Austin | US$ 62 | 52,9% | 4,6% | US$ 475.000 | US$ 2.352 | 2,6% | US$ 12.521 | 23,6% | 51 |

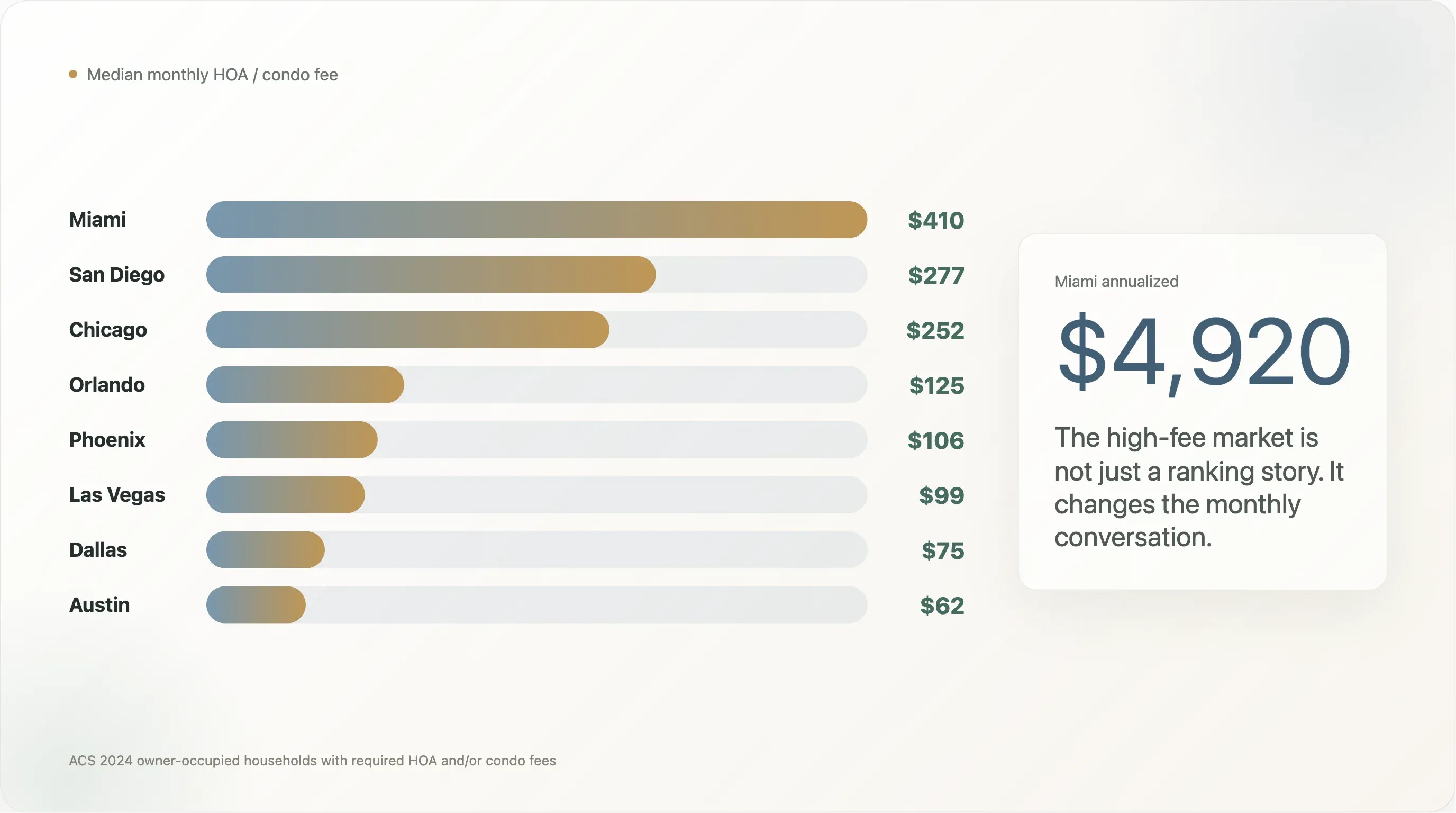

Miami se destaca pelo valor da taxa. Sua mediana mensal de HOA e/ou condomínio da ACS é de US$ 410, muito acima de todas as outras áreas metropolitanas da amostra. San Diego vem em seguida com US$ 277, e Chicago logo atrás com US$ 252. No outro extremo, a mediana da taxa em Austin é de US$ 62 e, em Dallas, de US$ 75.

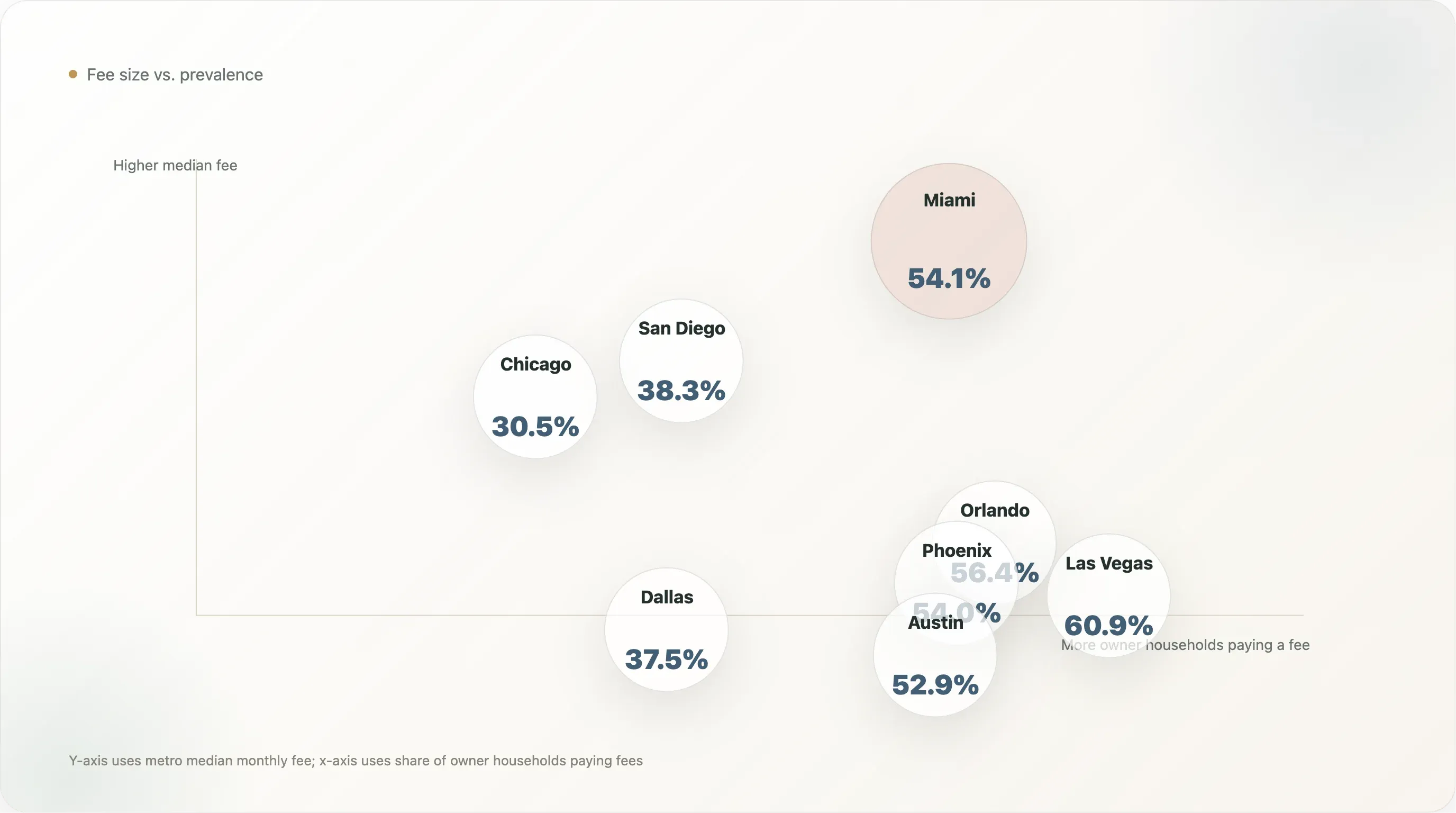

Mas os agentes devem olhar além do ranking. Las Vegas tem uma taxa mediana de apenas US$ 99, mas 60,9% das famílias proprietárias pagam uma taxa obrigatória. Orlando, Phoenix e Austin também têm mais da metade das famílias proprietárias pagando taxa. Isso significa que os agentes nesses mercados devem esperar ver o HOA com frequência nas buscas dos compradores, mesmo quando as taxas típicas sejam menores do que as de Miami.

Primeiro ponto de conversa para o agente: taxas altas mudam a psicologia do comprador

O mercado de taxas altas mais evidente neste grupo é Miami. A mediana mensal da taxa HOA e/ou condomínio da ACS é de US$ 410. Isso equivale a US$ 4.920 por ano. Em 30 anos, sem inflação nem aumentos de taxa, isso soma US$ 147.600 em pagamentos nominais.

Esse número pode mudar a reação do comprador a um imóvel. Um comprador pode se sentir confortável com um preço de listagem próximo de US$ 500.000, mas menos confortável quando o quadro mensal real inclui uma taxa de US$ 410. Isso é especialmente importante para compradores que estão apertando a qualificação, comparando opções de condomínio e casa unifamiliar, ou saindo de um mercado em que as taxas de HOA são menos comuns.

Para os agentes, a melhor resposta não é tratar toda taxa alta como problema. A abordagem mais adequada é explicar o que a taxa inclui. Em um prédio de condomínios, uma taxa mais alta pode cobrir seguro do prédio, manutenção externa, reservas, elevadores, telhado, segurança, água, lixo ou comodidades compartilhadas. Em um HOA de casa unifamiliar, a taxa pode cobrir paisagismo, vias privadas, portões, áreas comuns ou comodidades da comunidade.

A pergunta que os agentes podem ajudar os compradores a fazer é:

"Que custos este HOA substitui e que riscos ele cria?"

A ponta alta de Miami torna essa pergunta urgente. Na área metropolitana de Miami, 39,5% das famílias proprietárias que pagam taxa informam pagar US$ 500 ou mais por mês. Isso representa cerca de 309.627 famílias proprietárias. Não é um segmento pequeno de luxo. É uma grande parte do mercado de propriedade.

San Diego e Chicago também têm pontas altas relevantes. Em San Diego, 16,8% das famílias proprietárias que pagam taxa desembolsam US$ 500 ou mais por mês. Em Chicago, a participação é de 16,2%. Como Chicago é um mercado de propriedade muito maior, isso se traduz em cerca de 119.755 famílias pagantes com taxas mensais acima de US$ 500, contra cerca de 41.508 em San Diego.

Conclusão para o agente: não confie apenas na mediana. Se o seu mercado tem uma cauda alta de taxas, os compradores precisam entender tanto as taxas típicas quanto as fora da curva antes de se apaixonarem por um imóvel.

Segundo ponto de conversa para o agente: a prevalência do HOA molda a estratégia de busca

Alguns mercados não são definidos pelo valor extremo da taxa. Eles são definidos pela frequência com que os compradores encontram taxas obrigatórias.

Las Vegas é o exemplo mais forte nesta amostra. Sua mediana mensal de taxa é de apenas US$ 99, mas 60,9% das famílias proprietárias pagam uma taxa obrigatória de HOA e/ou condomínio. Orlando está em 56,4%, Phoenix em 54,0% e Austin em 52,9%.

Para os agentes, isso muda o processo de busca. Em mercados com alta prevalência, o HOA não deve ser tratado como um item de divulgação em fase final. Ele deve entrar nos critérios de busca do comprador desde o início.

Isso significa perguntar cedo:

- O comprador aceita comunidades com HOA?

- Qual faixa de taxa mensal é aceitável?

- O comprador valoriza comodidades e manutenção gerenciada?

- O comprador quer menos restrições, mesmo que isso reduza a busca?

- O comprador está comparando casas unifamiliares, townhomes e condomínios com base no custo mensal real?

Isso é especialmente importante em mercados com novos empreendimentos planejados. O relatório de HOA de 2024 da Realtor.com descobriu que imóveis novos tinham muito mais probabilidade do que casas existentes de ter obrigações de HOA. Se os compradores estiverem focados em imóveis mais novos, talvez encontrem taxas de HOA com mais frequência do que esperavam.

Conclusão para o agente: em Las Vegas, Orlando, Phoenix e Austin, HOA não é só um tema de condomínio. Faz parte do ambiente normal de busca.

Terceiro ponto de conversa para o agente: taxas moderadas ainda podem representar uma grande fatia da parcela

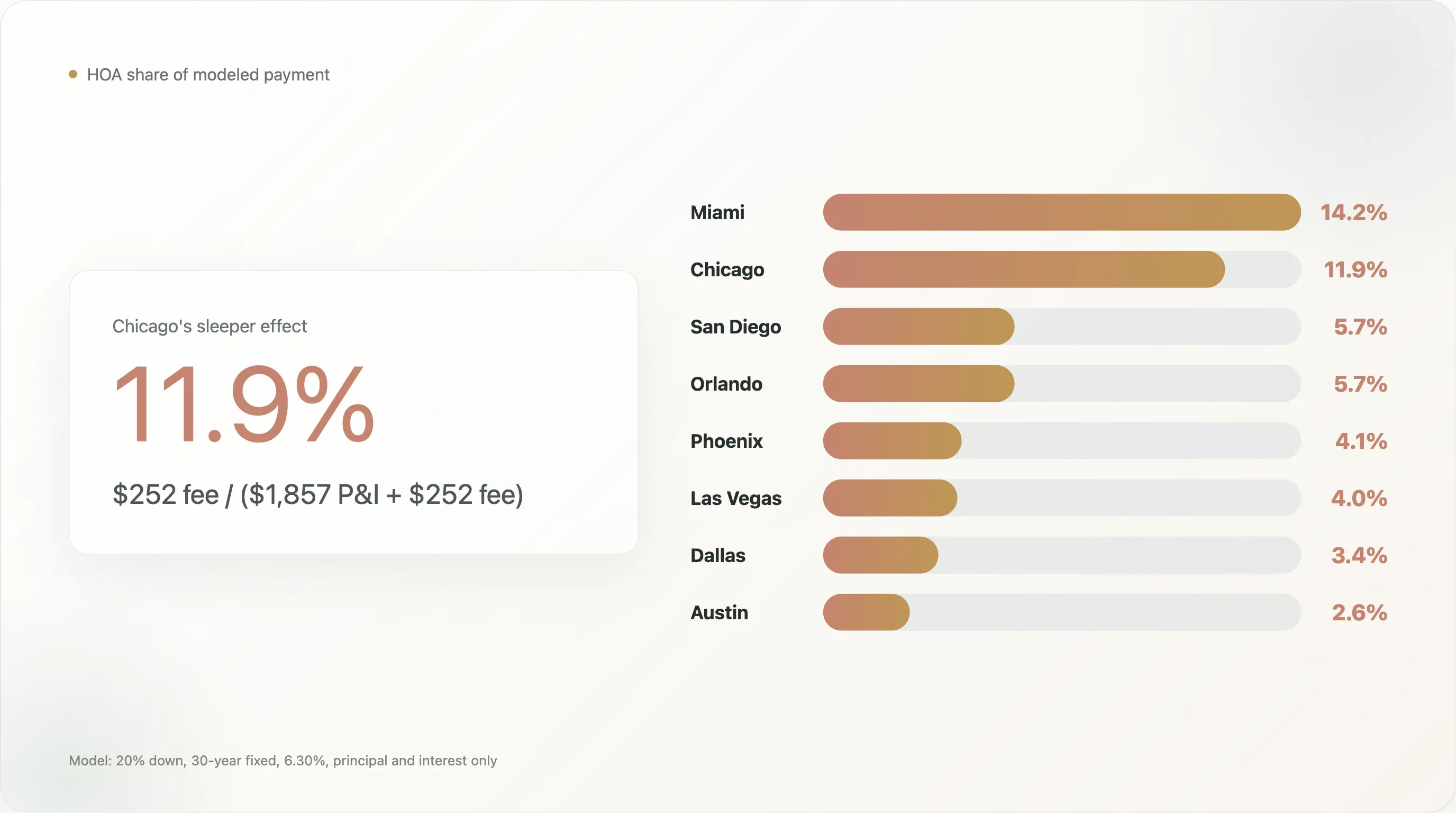

Chicago é a história surpresa desta análise. Não tem a maior mediana de taxa HOA e/ou condomínio. Também não tem a maior prevalência de taxas. Mas sua taxa tem um efeito grande sobre a parcela mensal modelada porque o preço mediano de listagem da Realtor.com em abril de 2026 é muito menor do que o de San Diego ou Miami.

Usando o modelo simples de hipoteca, um preço de listagem de US$ 375.000 com 20% de entrada gera cerca de US$ 1.857 por mês em principal e juros a 6,30%. Some a mediana da taxa HOA e/ou condomínio da ACS de US$ 252, e a taxa representa 11,9% do pagamento modelado de P&I mais HOA.

Isso é uma fatia de parcela maior do que em San Diego, onde a taxa mediana é mais alta em dólares, mas a parcela modelada de P&I é muito maior porque o preço mediano de listagem em abril de 2026 é de US$ 933.325. A taxa mediana de US$ 277 em San Diego representa 5,7% do pagamento modelado de P&I mais HOA. A taxa de US$ 252 em Chicago representa mais que o dobro dessa participação.

Esse é o tipo de ponto que os agentes podem usar para melhorar a orientação ao comprador. Um comprador pode ver uma taxa de US$ 252 e pensar que ela é moderada. Mas, se o imóvel estiver precificado em torno de US$ 375.000, essa taxa pode ser uma parte relevante do custo mensal.

Conclusão para o agente: apresente o HOA como porcentagem do pagamento mensal modelado, não apenas como valor em dólares.

Como transformar o HOA em linguagem amigável para o comprador

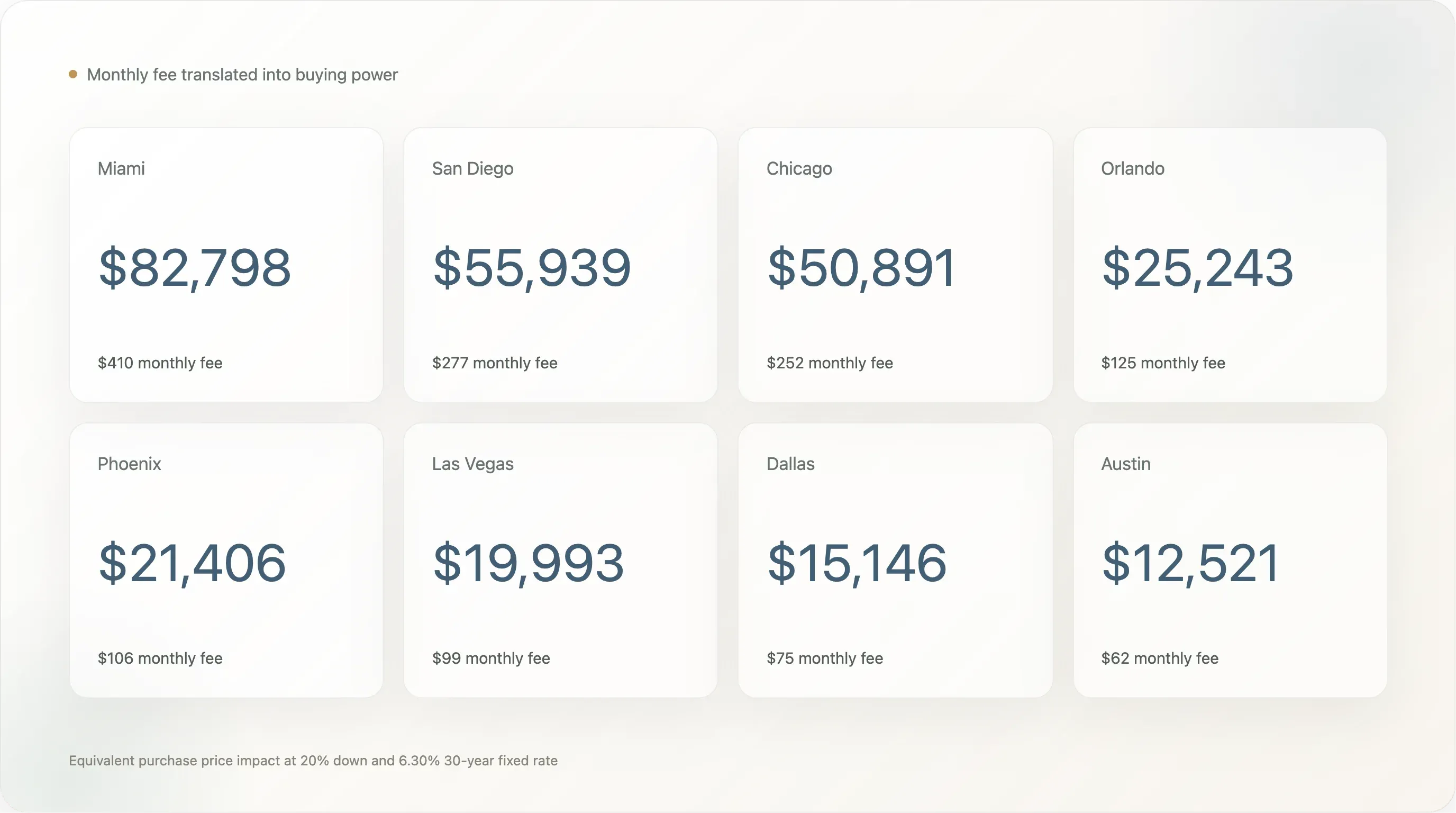

Uma das formas mais fáceis de explicar o HOA é traduzi-lo em poder de compra.

Com uma taxa fixa de 30 anos a 6,30%, cada US$ 100.000 de principal financiado custa cerca de US$ 619 por mês em principal e juros. Sob a hipótese de 20% de entrada, uma taxa mensal de HOA pode ser expressa como o preço de compra que criaria um pagamento mensal parecido.

Usando esse método:

| Área metropolitana | Taxa mediana mensal de HOA/condomínio | Taxa anual | Total nominal em 30 anos | Preço de compra equivalente com 20% de entrada |

|---|---|---|---|---|

| Miami | US$ 410 | US$ 4.920 | US$ 147.600 | US$ 82.798 |

| San Diego | US$ 277 | US$ 3.324 | US$ 99.720 | US$ 55.939 |

| Chicago | US$ 252 | US$ 3.024 | US$ 90.720 | US$ 50.891 |

| Orlando | US$ 125 | US$ 1.500 | US$ 45.000 | US$ 25.243 |

| Phoenix | US$ 106 | US$ 1.272 | US$ 38.160 | US$ 21.406 |

| Las Vegas | US$ 99 | US$ 1.188 | US$ 35.640 | US$ 19.993 |

| Dallas | US$ 75 | US$ 900 | US$ 27.000 | US$ 15.146 |

| Austin | US$ 62 | US$ 744 | US$ 22.320 | US$ 12.521 |

Essa leitura não é uma equivalência financeira completa. As taxas de HOA podem subir, os serviços variam e os pagamentos do HOA não acumulam patrimônio. Mas ela ajuda o comprador a entender as trocas mensais.

Por exemplo:

- Em Miami, a taxa mediana de US$ 410 tem um impacto mensal parecido com acrescentar cerca de US$ 82.798 ao preço de compra com 20% de entrada.

- Em Chicago, a taxa mediana de US$ 252 equivale a cerca de US$ 50.891 do preço do imóvel.

- Em Austin, a taxa mediana de US$ 62 equivale a cerca de US$ 12.521 do preço de compra.

Essa linguagem pode ajudar os agentes a sair de reações vagas como "esse HOA parece alto" e entrar em uma comparação concreta: "Com esta taxa e esta entrada, esse custo mensal pesa como comprar uma casa que custa X dólares a mais."

Conclusão para o agente: o preço de compra equivalente é uma forma simples de tornar o HOA visível no orçamento mensal do comprador.

HOA e pressão de mercado não são o mesmo sinal

Os agentes devem ter cuidado para não exagerar no que os dados do HOA provam. Taxas mais altas de HOA não significam automaticamente mais cortes de preço ou mais dias no mercado.

Entre as oito áreas metropolitanas, Phoenix tem a maior participação de imóveis com redução de preço na Realtor.com em abril de 2026, com 29,1%, mas sua mediana da taxa HOA e/ou condomínio da ACS é de apenas US$ 106. Austin tem a menor mediana de taxa, US$ 62, e ainda assim sua participação com redução de preço é de 23,6%. Dallas tem mediana de taxa de US$ 75 e participação com redução de preço de 22,1%.

Miami tem a maior mediana de taxa de longe, US$ 410, e os maiores dias medianos no mercado, 77 dias, mas sua participação com redução de preço é de 15,7%, menor do que a de Phoenix, Austin, Dallas, Las Vegas e Orlando.

A interpretação prática é que o HOA é apenas uma das pressões de acessibilidade entre várias. Inventário, expectativas dos vendedores, seguro, mix de tipos de imóvel, crescimento de empregos, atividade de investidores, novas construções e níveis de preço locais influenciam os DOM e as reduções de preço. O HOA pode tornar a parcela mensal do comprador mais difícil de absorver, mas não explica a pressão de mercado sozinho.

Essa distinção é importante nas conversas com clientes. Se um comprador perguntar se um HOA alto significa que o vendedor tem mais chance de negociar, a resposta honesta é: talvez, mas não automaticamente. A pergunta melhor é se o custo mensal total do imóvel é competitivo em relação a alternativas próximas.

Conclusão para o agente: use o HOA para comparar o custo mensal total, não como previsão isolada da flexibilidade do vendedor.

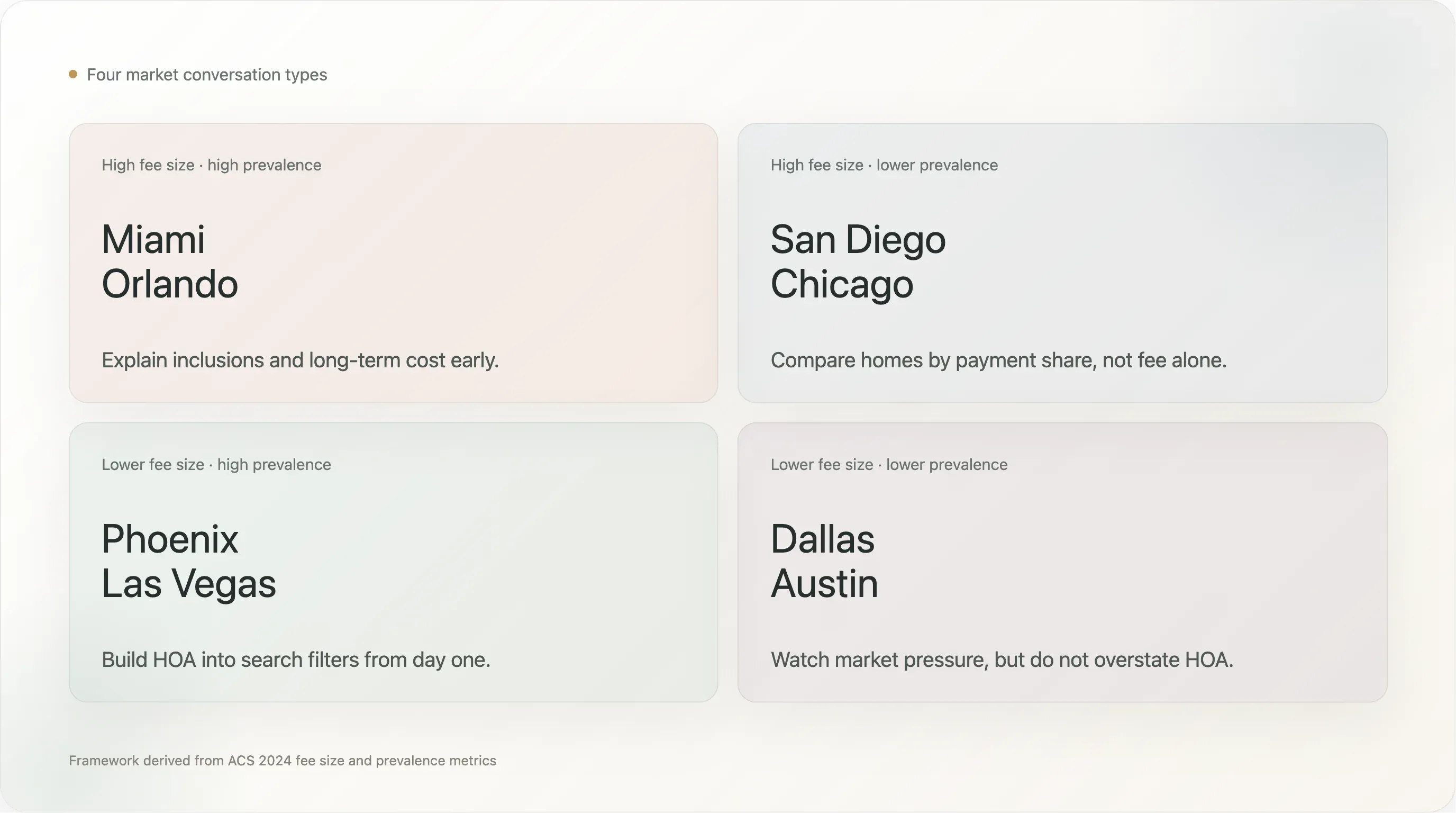

Um framework de quatro quadrantes que os agentes podem usar

As oito áreas metropolitanas se encaixam em um framework útil de quatro partes:

| Quadrante | Áreas metropolitanas | Interpretação para o agente |

|---|---|---|

| Taxa alta, alta prevalência | Miami, Orlando | É provável que os compradores encontrem HOA, e a taxa pode ter um impacto significativo. Explique o que está incluso e o custo de longo prazo desde cedo. |

| Taxa alta, menor prevalência | San Diego, Chicago | O HOA é menos universal, mas quando aparece pode mudar a parcela mensal. Compare pela participação no pagamento. |

| Taxa menor, alta prevalência | Phoenix, Las Vegas | O HOA é comum, mas as taxas típicas são mais modestas. Inclua isso nos filtros de busca desde o primeiro dia. |

| Taxa menor, menor prevalência | Dallas, Austin | O HOA pesa menos na base de proprietários, embora a pressão por redução de preço no mercado ainda possa ser alta. |

Esse framework é mais útil do que uma simples classificação porque se adapta a necessidades diferentes dos clientes.

Um comprador em Miami pode precisar avaliar se uma taxa de condomínio é sustentável, se as reservas são adequadas, se o seguro do edifício está incluído e se há risco de taxas extras especiais. Um comprador em Las Vegas pode precisar entender que comunidades com HOA são comuns, mesmo quando a taxa mensal é modesta. Um comprador em Chicago pode precisar comparar um condomínio e uma alternativa sem HOA pelo custo mensal total, e não pelo preço de listagem.

Conclusão para o agente: a conversa certa sobre HOA depende de o problema ser o valor da taxa, a frequência da taxa ou a participação no pagamento.

Perguntas que os agentes devem fazer antes de o comprador se apegar ao imóvel

O melhor momento para discutir HOA é antes de o comprador se apegar emocionalmente ao imóvel. Quando o comprador já está focado em planta, acabamentos, bairro e deslocamento, uma surpresa com taxas pode soar como má notícia.

Os agentes podem reduzir esse atrito fazendo perguntas práticas cedo:

- Qual faixa de taxa mensal de HOA ou condomínio cabe no seu orçamento?

- Você aceita uma taxa mais alta se ela incluir manutenção, seguro ou utilidades?

- Você prefere taxas mensais menores, mesmo que isso signifique menos comodidades ou mais manutenção por conta própria?

- As restrições de locação são relevantes para seu plano de longo prazo?

- O risco de uma taxa extra especial mudaria seu nível de conforto?

- Você está comparando condomínios, townhomes e casas unifamiliares pelo custo mensal total?

- Você quer evitar comunidades com HOA por completo, mesmo que isso reduza o inventário?

Ao revisar um imóvel específico, os agentes devem ajudar os compradores a confirmar:

- A taxa atual e a frequência de pagamento.

- O que a taxa inclui.

- Se existem taxas extras especiais atuais ou em andamento.

- A saúde das reservas e os aumentos recentes das mensalidades.

- Litígios, problemas de seguro ou questões de segurança do edifício.

- Restrições de locação e regras de ocupação pelo proprietário.

- Se o condomínio é elegível para o financiamento típico.

- Se a taxa informada foi confirmada pelos documentos da associação, e não apenas por um campo do anúncio.

Isso não é aconselhamento jurídico, financeiro ou sobre documentos de HOA. Os compradores devem recorrer a credores, advogados, inspetores, documentos da associação e profissionais locais quando apropriado. Mas os agentes ainda podem tornar o processo mais claro ao tornar as perguntas certas visíveis desde cedo.

Como os agentes de listagem podem posicionar o HOA com mais clareza

HOA não é apenas uma questão do agente do comprador. Os agentes de listagem também têm um papel.

Se um imóvel tiver uma taxa de HOA ou condomínio alta, esconder o número raramente ajuda. Os compradores vão encontrar, os credores vão considerar e a taxa vai afetar a conversa sobre o pagamento mensal. Uma estratégia melhor de listagem é explicar o que a taxa inclui em linguagem simples.

Por exemplo, em vez de apenas listar "US$ 475 por mês de HOA", o agente de listagem pode querer que os comentários públicos, o folheto ou o pacote de visita esclareçam os serviços inclusos quando apropriado:

- Seguro do edifício

- Água, esgoto ou lixo

- Manutenção externa

- Manutenção do telhado ou estrutural

- Paisagismo

- Segurança ou concierge

- Piscina, academia, clubhouse ou comodidades compartilhadas

- Reservas ou planejamento de manutenção de capital

A ideia não é enfeitar o HOA. A ideia é ajudar os compradores a comparar o que é comparável. Se uma casa unifamiliar sem HOA exige que o proprietário pague separadamente jardinagem, manutenção externa, seguro, reservas para o telhado e comodidades, a comparação mensal nem sempre é óbvia.

Os agentes de listagem também devem estar preparados para o problema oposto: se a taxa de HOA for baixa, os compradores podem perguntar se as reservas são adequadas ou se há risco de taxas extras especiais. Taxas baixas podem ser um argumento de venda, mas só se a saúde financeira da associação sustentar essa narrativa.

Conclusão para o agente: explique o valor da taxa, não apenas o valor em si.

Como os agentes podem reproduzir esta pesquisa localmente

Este estudo foi construído intencionalmente com dados públicos e um orçamento baixo de tokens. Agentes, equipes ou corretoras podem adaptar a abordagem aos seus mercados:

- Baixe a tabela B25143 da ACS 2024 para a mediana da taxa mensal de HOA e/ou condomínio por área metropolitana.

- Baixe a tabela B25142 da ACS 2024 para a contagem de unidades ocupadas pelos proprietários com taxas obrigatórias e a distribuição das taxas.

- Baixe o CSV público mensal de inventário metropolitano da Realtor.com para preço de listagem atual, contagem de anúncios ativos, DOM e participação de reduções de preço.

- Normalize os nomes das áreas metropolitanas entre os conjuntos de dados.

- Aplique uma hipótese de hipoteca consistente, como 20% de entrada e a taxa fixa de 30 anos mais recente do PMMS da Freddie Mac.

- Calcule principal e juros mensais, principal e juros mais HOA, participação do HOA no pagamento modelado e preço de compra equivalente.

- Transforme o resultado em conteúdo educativo para compradores, material de apresentação de listagem ou gráficos de atualização de mercado.

Uma corretora também poderia criar um painel local recorrente:

- Mediana da taxa de HOA e/ou condomínio por área metropolitana ou condado.

- Participação de famílias proprietárias pagando taxas obrigatórias.

- Participação dos pagadores com mais de US$ 500 por mês.

- Taxa típica como participação no pagamento mensal modelado.

- Impacto equivalente no preço de compra.

- Contexto de DOM e reduções de preço.

Esse tipo de conteúdo é útil porque não é uma análise genérica de mercado. Ele ajuda os clientes a responder a uma pergunta prática: "Quanto esta casa realmente vai me custar por mês?"

Limitações

Esta análise tem várias limitações.

Primeiro, a ACS 2024 não separa as taxas de HOA das taxas de condomínio nas tabelas B25142 e B25143. O Census alerta explicitamente que os usuários não conseguem distinguir se o valor mensal é uma taxa de associação de proprietários, uma taxa de condomínio ou um valor que inclui ambos. Para a acessibilidade do comprador, essa visão combinada ainda é útil, mas o artigo deve se referir a "taxas de HOA e/ou condomínio" ao discutir os dados da ACS.

Segundo, a ACS mede famílias ocupadas pelos proprietários, e não anúncios ativos. As métricas de listagem da Realtor.com são usadas apenas para contexto de mercado. Não devemos afirmar que a mediana da taxa da ACS é a mediana da taxa entre casas atualmente à venda em abril de 2026.

Terceiro, o modelo de hipoteca exclui impostos, seguro, seguro hipotecário, utilidades, manutenção e custos de fechamento. Isso é intencional, mas significa que o pagamento modelado não é uma estimativa completa de custo de propriedade.

Quarto, o cálculo de preço de compra equivalente é uma comparação de pagamento mensal, não uma equivalência financeira completa. As taxas de HOA não criam patrimônio, podem mudar ao longo do tempo e podem incluir serviços que reduzem outros custos.

Quinto, os dados em nível metropolitano escondem variações de bairro e de tipo de imóvel. Condomínios à beira-mar em Miami, casas geminadas no interior, prédios altos em Chicago, comunidades planejadas em Phoenix e subdivisões de casas unifamiliares em Dallas são produtos muito diferentes. Um estudo realmente em nível de anúncio precisaria considerar tipo de imóvel, idade do edifício, o que está incluído na taxa, taxas extras especiais, documentos da associação e restrições de financiamento.

Essas limitações importam para os agentes porque os clientes podem tomar decisões no nível do imóvel com base em informações no nível do mercado. Use os dados para iniciar conversas melhores, não para substituir a diligência específica do imóvel.

Conclusão

As taxas de HOA e de condomínio nem sempre são um problema. Às vezes, elas compram serviços úteis. Às vezes, substituem custos que o proprietário pagaria diretamente. Às vezes, sustentam comodidades que tornam uma comunidade mais desejável.

Mas muitas vezes são subestimadas porque ficam fora do destaque padrão da hipoteca. Os compradores podem se apoiar no preço de listagem e na taxa de juros, para só descobrir tarde na busca que a linha do HOA muda o orçamento mensal.

Para os agentes, isso é uma chance de orientar com mais clareza. Em Miami, a mediana da taxa mensal de HOA e/ou condomínio é grande o suficiente para remodelar a acessibilidade. Em Las Vegas, Orlando, Phoenix e Austin, as taxas obrigatórias são tão comuns que os compradores devem esperar encontrá-las com frequência. Em Chicago, uma taxa de porte médio pode ocupar uma fatia surpreendentemente grande da parcela mensal modelada porque a base de preço do imóvel é mais baixa.

A mensagem prática é simples: ajude os compradores a comparar imóveis pelo custo mensal real. Mostre juntos o preço de listagem, a parcela modelada de principal e juros e a taxa de HOA ou condomínio. Quando a taxa for alta, explique o que ela inclui. Quando a taxa for baixa, ajude os compradores a perguntar se reservas e futuras taxas extras podem importar. Quando dois imóveis tiverem estruturas de taxa diferentes, traduza a taxa em poder de compra equivalente.

Os agentes que fazem isso bem podem reduzir surpresas para o comprador, melhorar a qualidade da busca e tornar as conversas sobre acessibilidade mais concretas. O preço de listagem chama atenção. A taxa de juros vira manchete. Mas, em muitos mercados, é na linha do HOA que a história da parcela mensal muda.

Fontes

- 2024 ACS 1-year data API, tables B25142 and B25143, U.S. Census Bureau.

- Nearly a Quarter of Homeowners Paid Condo or HOA Fees in 2024, U.S. Census Bureau.

- Change to Condominium Questions, U.S. Census Bureau.

- Economic Research data library, Realtor.com.

- Monthly metro inventory CSV, Realtor.com.

- Rising HOA Dues Add to Homeowners' Affordability Challenges, Realtor.com.

- Are condo/co-op fees or homeowners' association dues included in my monthly mortgage payment?, CFPB.

- PMMS, Freddie Mac.

- Statistical Review, Foundation for Community Association Research.

Experimente o Thunderbit para pesquisar custos de HOA mais rapidamente Get Started Free

Saiba mais