부동산 중개인에게 주택 구매 가능성 대화는 갈수록 까다로워져요. 구매자는 모기지 금리를, 판매자는 매물가를 봐요. 그런데 다들 여전히 빠듯한 월 지출을 어떻게든 이해하려 하죠. 이 대화에 너무 늦게 끼어드는 비용이 하나 있어요. 바로 주택소유자협회(HOA) 회비, 콘도 수수료, 필수 커뮤니티 협회 비용이에요.

늦게 드러나는 이 비용은 실제 마찰을 만들어요. 구매자는 콘도, 타운홈, 계획형 커뮤니티의 단독주택에 설레요. 매물가도 감당할 만하고 모기지 예상액도 괜찮죠. 그런데 HOA 항목이 등장하는 순간 월 납입액이 예산을 벗어나요. 그러면 구매자는 발을 빼거나, 검색 범위를 넓히거나, 가격 조정을 요청하거나, 다른 기준으로 매물을 비교하기 시작해요.

중개인의 답은 분명해요. affordability 대화에 HOA를 더 일찍 넣는 거예요. 겁주려는 것도, 회비 있는 집을 무조건 피하자는 것도 아니에요. 월별 총비용을 더 완전하게 보는 과정의 일부로 다루자는 의미예요.

HOA 회비가 자동으로 나쁜 건 아니에요. 많은 커뮤니티에서 그 비용은 실제 서비스 값이에요. 외부 유지보수, 조경, 수영장, 엘리베이터, 건물 보험, 보안, 쓰레기 수거, 사설 도로, 적립금, 공용 편의시설, 공용 공간 관리 등이 들어가죠. 월 300달러(약 41만 원) 회비가 소유자가 직접 냈을 비용을 대신한다면 충분히 합리적이에요. 반대로 월 75달러가 별 혜택 없거나 적립금 부족 신호라면 매력이 떨어지고요.

문제는 구매자가 보통 매물가로 먼저 비교하고, 다음에 모기지 납입액을, 마지막에 HOA를 본다는 점이에요. 이 순서가 주택 구매 가능성을 왜곡해요. 소비자금융보호국(CFPB)은 콘도, 공동주택, 주택소유자협회 회비는 보통 협회에 직접 납부하며 모기지 서비스업체 납입액에는 포함되지 않는다고 설명해요. 또 회비가 월 수백 달러에서 1,000달러 이상까지 다양하니 구매 가능성 산정에 꼭 반영하라고 경고해요.

그래서 HOA는 중개인에게 꽤 실용적인 상담 주제예요. 검색 필터, 구매자 적격성 판단, 제안 전략, 매물 비교, 기대치 설정까지 다 영향을 주거든요. 판매자와 매물 등록 중개인이 회비 높아 보여도 서비스 많은 매물을 어떻게 포지셔닝할지도 달라지고요.

이 문제가 시장별로 얼마나 다른지 보려고, 우리는 미국 8개 주요 대도시권을 분석했어요:

- 마이애미

- 샌디에이고

- 라스베이거스

- 시카고

- 피닉스

- 댈러스

- 오스틴

- 올랜도

데이터를 보면 중개인이 HOA를 하나의 단순 범주로만 봐선 안 된다는 게 드러나요. 어떤 시장에서는 회비 금액이 문제예요. 어떤 곳에서는 보급률이 문제고요. 또 어떤 곳에서는 중간 수준 회비가 모델링된 월 납입액에서 놀랄 만큼 큰 비중을 차지해요.

중개인에게 전하고 싶은 핵심은 이거예요. HOA는 단순한 회비가 아니에요. 구매자가 집을 비교하는 방식을 바꿀 수 있는 월 납입 변수예요.

부동산 시장 조사를 위해 AI 웹 스크래퍼 사용해 보기

왜 중개인은 총 월비용부터 제시해야 할까요

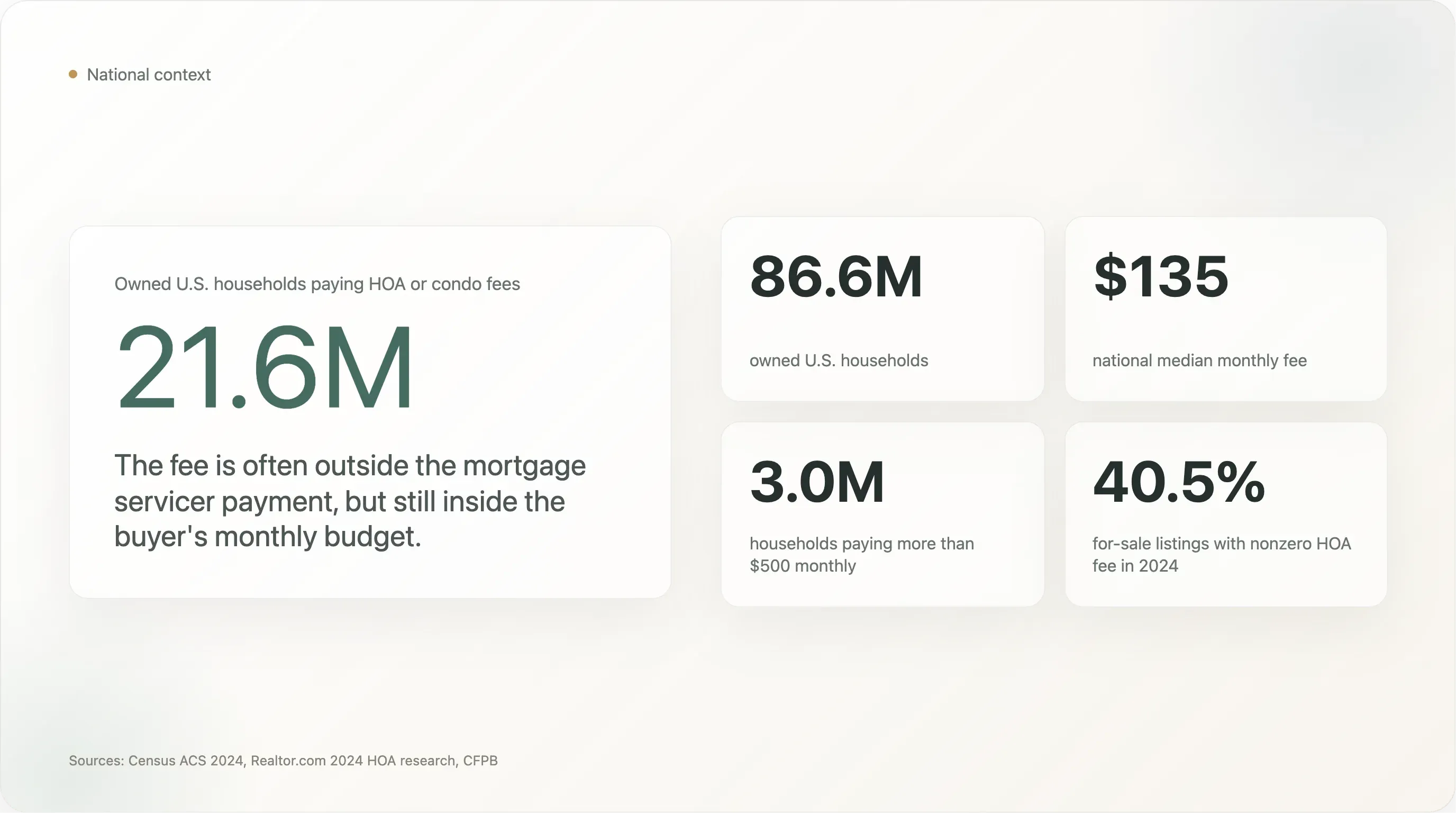

HOA와 콘도 수수료는 더 이상 특정 계층만의 비용이 아니에요. Foundation for Community Association Research는 미국 주거의 3분의 1 이상이 커뮤니티 협회에 속하며, 미국에는 373,000개의 커뮤니티 협회와 7,810만 명의 주민이 있다고 추정해요.

미국 인구조사국의 2024년 American Community Survey는 이 문제를 더 분명히 보여줘요. 2024년부터 인구조사국은 콘도 질문을 수정해 주택소유자협회 상태와 수수료를 포함했어요. 인구조사국은 보고된 월 금액에서 HOA 수수료와 콘도 수수료를 분리할 수 없다고 주의를 줘요. 중개인에게는 이 한계가 중요하지만, 구매자에게 전할 핵심은 같아요. 이름이 HOA 회비든, 콘도 수수료든, 협회 비용이든, 결국 필수적인 월 주거비라는 점이에요.

전국적으로 인구조사국은 2024년 미국 소유 가구 8,660만 가구 중 약 2,160만 가구가 콘도 또는 HOA 수수료를 냈다고 보고했어요. 전국 중앙 월 회비는 135달러였고, 약 300만 가구가 월 500달러 이상을 냈어요.

Realtor.com 연구도 같은 흐름이에요. 2024년 매물의 40.5%에 0보다 큰 HOA 수수료가 있었고, 2023년의 39.2%에서 늘었어요. 중앙 월 회비도 110달러에서 125달러로 올랐고요. 또 신규 분양 매물이 기존 주택보다 월 HOA 의무가 있을 가능성이 훨씬 높고, 콘도·로우하우스·타운홈 매물은 특히 회비가 붙을 가능성이 높다고 밝혔어요.

이게 중개인-고객 대화에서 중요해요. 구매자는 affordability를 학문적 지표가 아니라 월 납입 한도로 느껴요. 월 3,000달러 이하를 유지하려는데 HOA가 250달러라면, 그건 배경 소음이 아니에요. 편안한 검색과 어려운 검색을 가르는 차이예요.

이 점을 분명히 설명하는 중개인은 단순히 데이터를 공유하는 게 아니에요. 구매자가 나중에 실망하는 일을 막아주고 있는 거예요.

방법론

이번 조사는 실무적인 시장 교육을 위해 만든 저비용 공공 데이터 분석이에요. MLS 로그인 데이터를 스크래핑하거나, 유료 장벽을 우회하거나, CAPTCHA를 풀거나, 개별 매물 페이지를 대량 추출하지 않았어요. 대신 공개되고 다운로드 가능한 자료를 썼어요:

- 미국 인구조사국 2024 ACS 1년 표 B25142와 B25143: 대도시권별 HOA 및/또는 콘도 수수료 보급률, 중앙 월 회비, 회비 분포

- Realtor.com Economic Research 월간 대도시권 재고 CSV: 2026년 4월 매물가, 활성 재고, 중앙 시장 체류 일수, 가격 인하 비중

- Freddie Mac PMMS: 2026년 4월 30일 기준 30년 고정 모기지 금리 6.30%

- CFPB의 HOA 및 콘도 회비 관련 소비자 안내

- Foundation for Community Association Research의 전국 커뮤니티 협회 통계

중요한 구분이 있어요. ACS 데이터는 필수 HOA 및/또는 콘도 회비를 내는 자가 거주 가구를 측정해요. 활성 매물 데이터가 아니에요. Realtor.com 데이터는 현재 시장 맥락, 예를 들어 중앙 매물가와 가격 인하 비중을 보여주려고 썼어요. 이 데이터로 모든 매물이 ACS 중앙 HOA 회비를 가진다고 말하는 건 아니에요.

affordability 모델에서는 다음을 썼어요:

- 20% 다운페이먼트

- 30년 고정 모기지

- 연 6.30% 이자율

- 원금과 이자만 계산

- 세금, 보험, 모기지 보험, 공과금, 유지보수, 클로징 비용 제외

이 모델은 일부러 단순해요. HOA 또는 콘도 회비가 월 납입액에 미치는 영향을 분리해서 보여주기 위해서예요. 완전한 구매자 적격성 모델은 아니며, 대출기관 안내를 대체하지도 않아요.

30년, 6.30% 기준으로 대출 원금 10만 달러마다 월 원리금은 약 619달러예요. 이 환산을 쓰면 중개인은 HOA 회비를 더 직관적인 구매자 대화로 바꿀 수 있어요. “이 월 회비는 대략 구매가를 X달러 올린 것과 비슷한 납입 영향이 있어요.”

8개 대도시권 스냅샷

이번 조사에 포함된 8개 대도시권에서 ACS는 약 944만 가구의 자가 거주 가구를 집계했어요. 그중 약 417만 가구가 2024년에 필수 HOA 및/또는 콘도 회비를 냈어요. 즉, 표본 대도시권의 자가 거주 가구 중 44.2%가 어떤 형태로든 필수 협회 또는 콘도 회비를 내고 있었어요.

이 8개 대도시권에는 월 500달러 이상을 내는 자가 거주 유료 가구도 약 61만 1천 가구가 있어요. 중개인에게 이 고회비 집단은 중요해요. 월 500달러는 구매자 행동을 크게 바꿀 수 있거든요. 예산을 줄이거나, 대출기관의 질문을 유발하거나, 콘도 적정성 판단을 복잡하게 하거나, 더 낮은 가격의 집도 예상보다 덜 저렴하게 느끼게 만들 수 있어요.

핵심 표는 아래와 같아요:

| 순위 | 대도시권 | ACS 중앙 HOA/콘도 회비 | 회비 납부 가구 비율 | 회비 납부자 중 $500+ 비율 | Realtor 중앙 매물가 2026년 4월 | 20% 다운, 6.30% 기준 원리금 | 원리금 대비 HOA 비중 | HOA 환산 구매가 | 가격 인하 매물 비중 | 중앙 DOM |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 마이애미 | $410 | 54.1% | 39.5% | $499,250 | $2,472 | 14.2% | $82,798 | 15.7% | 77 |

| 2 | 샌디에이고 | $277 | 38.3% | 16.8% | $933,325 | $4,622 | 5.7% | $55,939 | 14.9% | 38 |

| 3 | 시카고 | $252 | 30.5% | 16.2% | $375,000 | $1,857 | 11.9% | $50,891 | 10.1% | 34 |

| 4 | 올랜도 | $125 | 56.4% | 6.6% | $419,000 | $2,075 | 5.7% | $25,243 | 20.8% | 68 |

| 5 | 피닉스 | $106 | 54.0% | 3.6% | $499,000 | $2,471 | 4.1% | $21,406 | 29.1% | 57 |

| 6 | 라스베이거스 | $99 | 60.9% | 3.1% | $474,950 | $2,352 | 4.0% | $19,993 | 21.6% | 51 |

| 7 | 댈러스 | $75 | 37.5% | 9.7% | $430,000 | $2,129 | 3.4% | $15,146 | 22.1% | 46 |

| 8 | 오스틴 | $62 | 52.9% | 4.6% | $475,000 | $2,352 | 2.6% | $12,521 | 23.6% | 51 |

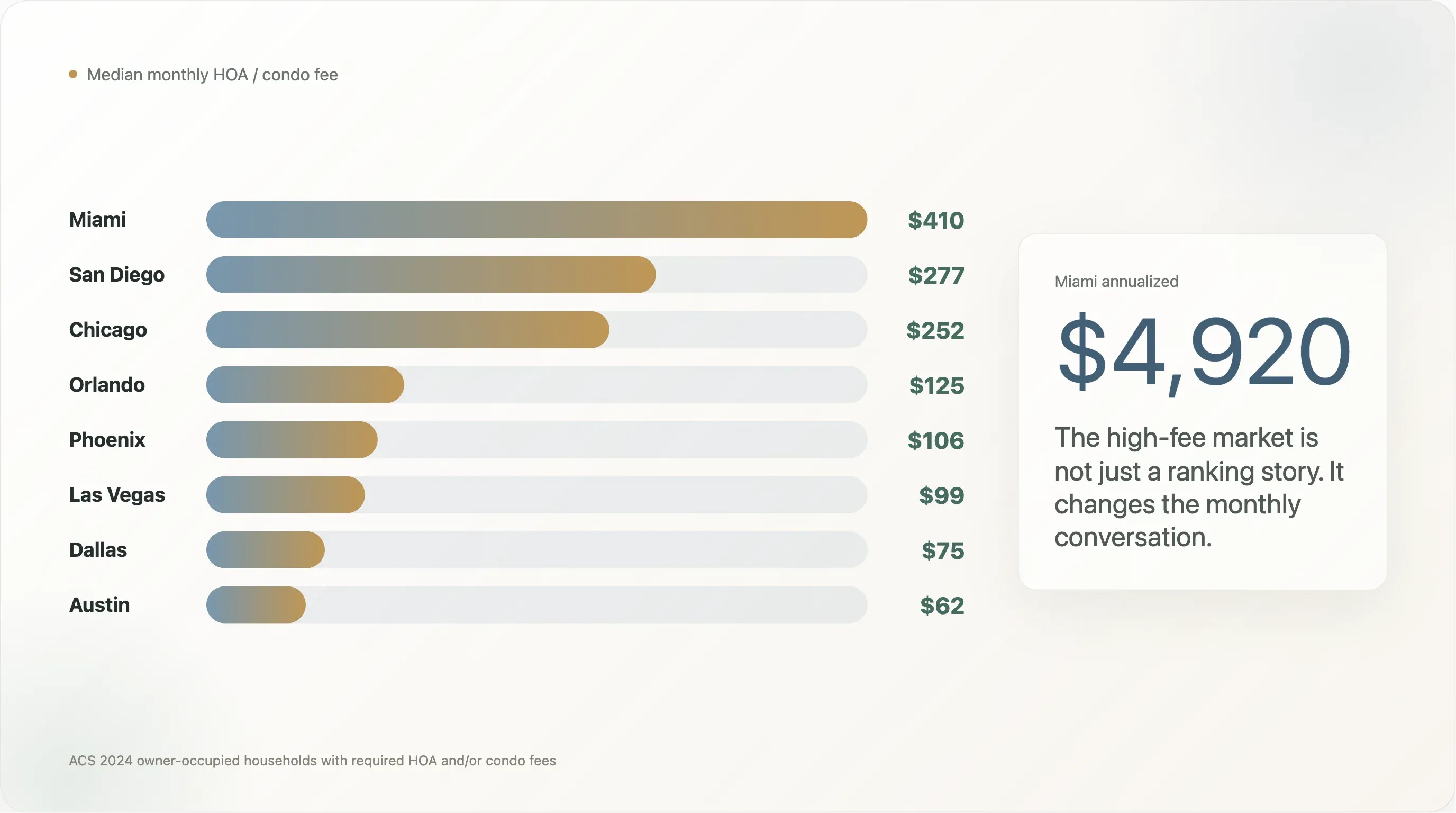

마이애미는 회비 금액에서 확실히 눈에 띄어요. ACS 중앙 월 HOA 및/또는 콘도 회비가 410달러로, 표본의 어떤 대도시권보다도 높아요. 샌디에이고가 277달러로 뒤를 잇고, 시카고는 252달러로 근접해요. 반대편 끝에서는 오스틴의 중앙 회비가 62달러, 댈러스가 75달러예요.

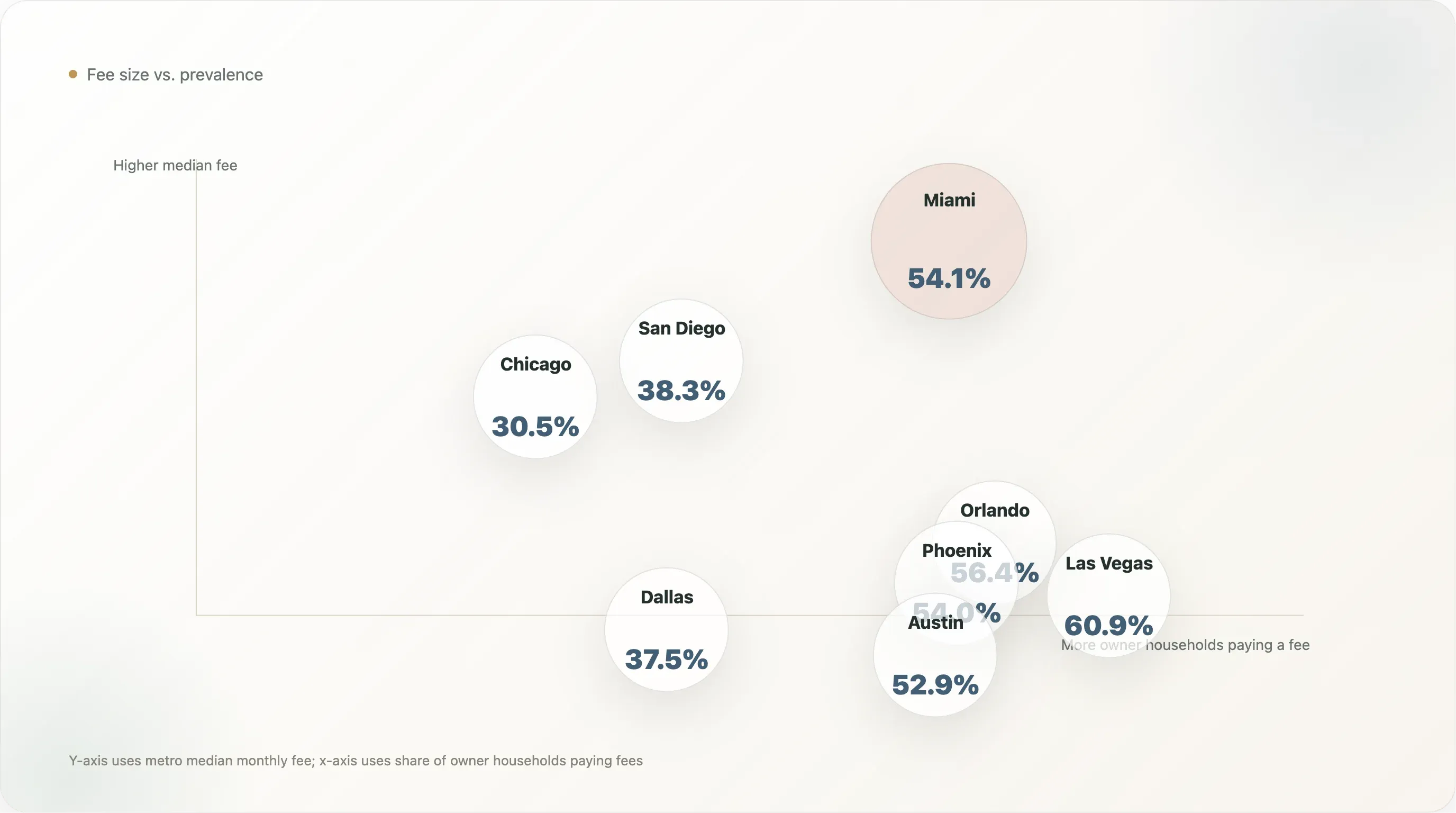

하지만 중개인은 순위만 봐선 안 돼요. 라스베이거스는 중앙 회비가 99달러에 불과하지만, 자가 거주 가구의 60.9%가 필수 회비를 내요. 올랜도, 피닉스, 오스틴도 자가 거주 가구의 절반 이상이 회비를 내요. 즉, 이 시장의 중개인은 회비가 마이애미보다 낮아도 HOA가 구매자 검색에 자주 등장할 걸 예상해야 해요.

첫 번째 중개인 핵심 메시지: 높은 회비는 구매 심리를 바꿔요

이 그룹에서 가장 분명한 고회비 시장은 마이애미예요. ACS 중앙 월 HOA 및/또는 콘도 회비가 410달러, 연간 4,920달러죠. 30년 동안 물가 상승이나 회비 인상 없이 단순 계산하면 명목상 147,600달러예요.

이 숫자는 구매자가 매물을 보는 방식을 바꿔요. 50만 달러 안팎 매물가는 괜찮게 느껴도, 실제 월 부담에 410달러 회비가 더해지면 덜 편해져요. 특히 자격을 간신히 맞추는 구매자, 콘도와 단독주택을 비교하는 구매자, HOA가 흔하지 않은 시장에서 이주해 온 구매자에게 중요해요.

중개인의 가장 좋은 대응은 높은 회비를 무조건 문제로 규정하는 게 아니라, 회비에 무엇이 포함되는지 설명하는 거예요. 콘도 건물에서는 높은 회비가 건물 보험, 외부 유지보수, 적립금, 엘리베이터, 지붕, 보안, 수도, 쓰레기, 공유 편의시설을 포함할 수 있어요. 단독주택 HOA에서는 조경, 사설 도로, 게이트, 공용 구역, 커뮤니티 편의시설을 포함할 수 있고요.

중개인이 구매자에게 던지도록 도울 수 있는 질문은 이거예요:

“이 HOA가 대체하는 비용은 무엇이고, 어떤 위험을 만들어내나요?”

마이애미의 높은 회비 꼬리는 이 질문을 더 시급하게 만들어요. 마이애미에서 회비를 내는 자가 거주 가구의 39.5%가 월 500달러 이상을 낸다고 답했어요. 약 309,627가구죠. 아주 작은 고급 세그먼트가 아니라 주택 시장의 큰 부분이에요.

샌디에이고와 시카고도 상당한 고회비 꼬리를 가져요. 샌디에이고는 회비 납부 자가 거주 가구의 16.8%, 시카고는 16.2%가 월 500달러 이상을 내요. 시카고는 자가 거주 시장이 훨씬 커서 월 500달러 이상 회비 가구가 약 119,755가구로 추정돼요. 샌디에이고의 약 41,508가구보다 훨씬 많고요.

중개인에게 주는 교훈은 분명해요. 중앙값만 보지 마세요. 고회비 꼬리가 크다면, 구매자가 마음에 드는 매물에 빠지기 전에 평균 회비와 예외 회비를 둘 다 이해하도록 도와야 해요.

두 번째 중개인 핵심 메시지: HOA 보급률은 검색 전략을 바꿔요

어떤 시장은 회비 규모가 극단적이지 않아요. 대신 구매자가 필수 회비를 얼마나 자주 마주치는지가 그 시장의 특징이에요.

이 표본에서 가장 대표적인 예는 라스베이거스예요. 중앙 월 회비는 99달러에 불과하지만, 자가 거주 가구의 60.9%가 필수 HOA 및/또는 콘도 회비를 내요. 올랜도는 56.4%, 피닉스는 54.0%, 오스틴은 52.9%고요.

중개인에게 이는 검색 과정을 바꿔요. 보급률이 높은 시장에서는 HOA를 나중에 나오는 공시 항목으로 봐선 안 돼요. 처음부터 구매자 검색 조건에 넣어야 해요.

즉, 초기에 이런 질문을 해야 해요:

- 구매자가 HOA 커뮤니티를 받아들일 수 있나요?

- 어느 정도 월 회비 범위가 괜찮나요?

- 편의시설과 관리형 유지보수를 중요하게 생각하나요?

- 제한이 적은 대신 검색 범위가 좁아져도 괜찮나요?

- 단독주택, 타운홈, 콘도를 실제 월 기준으로 비교하고 있나요?

이건 새로 개발된 계획형 커뮤니티가 많은 시장에서 특히 중요해요. 2024년 Realtor.com의 HOA 보고서에 따르면 신규 분양 매물은 기존 주택보다 HOA 의무가 있을 가능성이 훨씬 높았어요. 구매자가 신축에 집중한다면 예상보다 더 자주 HOA 회비를 만나게 돼요.

중개인에게 주는 교훈: 라스베이거스, 올랜도, 피닉스, 오스틴에서는 HOA가 단순한 콘도 이슈가 아니에요. 일반적인 검색 환경의 일부예요.

세 번째 중개인 핵심 메시지: 중간 수준의 회비도 납입액에서 큰 비중이 될 수 있어요

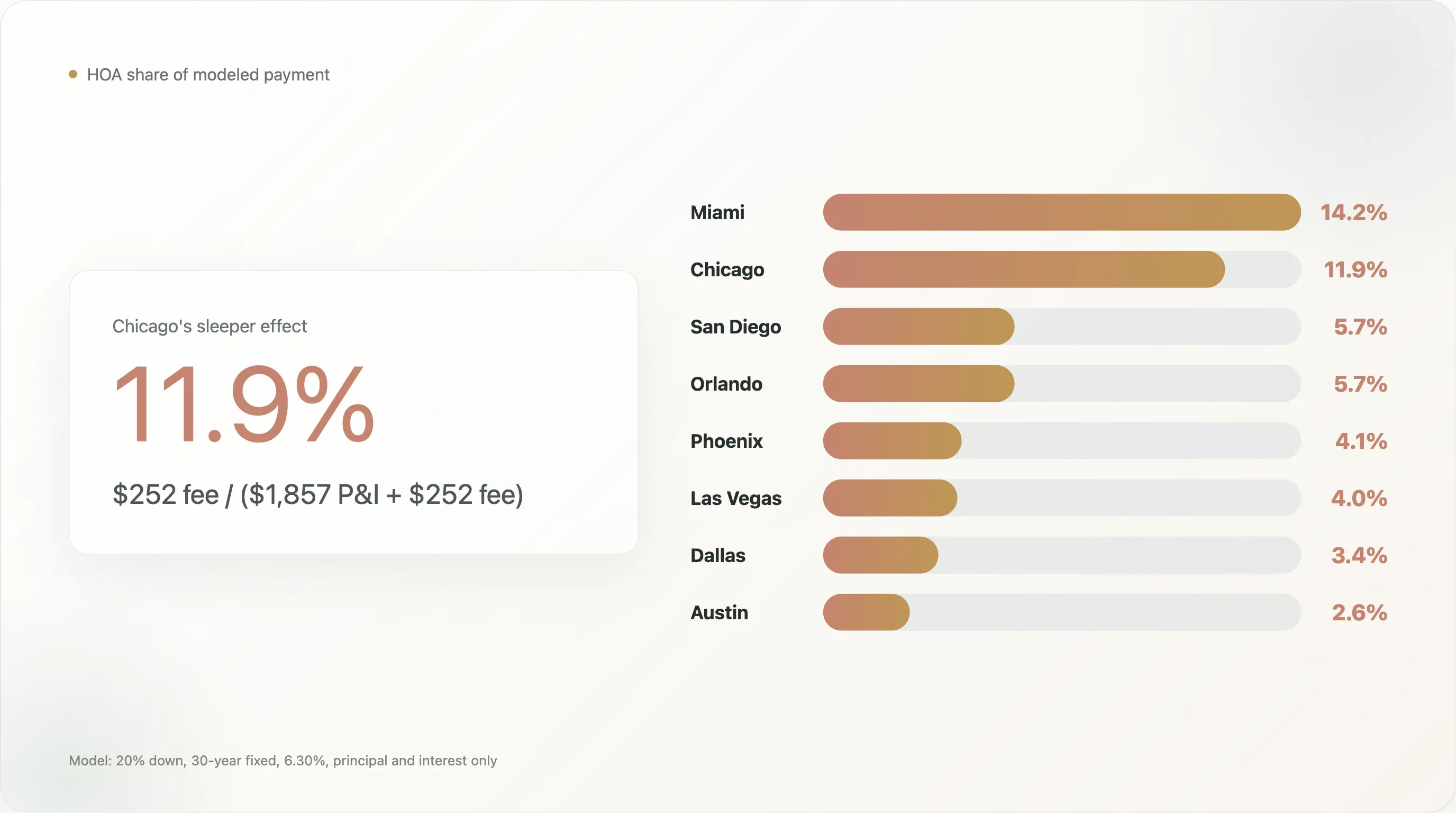

시카고는 이번 분석에서 가장 의외의 이야기예요. 중앙 HOA 및/또는 콘도 회비가 가장 높지도, 보급률이 가장 높지도 않아요. 하지만 2026년 4월 Realtor.com 중앙 매물가가 샌디에이고나 마이애미보다 훨씬 낮아서, 모델링된 월 납입액에 미치는 영향은 커요.

단순 모기지 모델로 매물가 37만5천 달러에 20% 다운을 적용하면 6.30% 기준 월 원리금은 약 1,857달러예요. 여기에 ACS 중앙 HOA 및/또는 콘도 회비 252달러를 더하면, 회비가 모델링된 원리금+HOA 납입액의 11.9%를 차지해요.

이건 샌디에이고보다 큰 비중이에요. 샌디에이고는 달러 기준 회비가 더 높지만, 2026년 4월 중앙 매물가가 933,325달러라서 모델링된 원리금이 훨씬 커요. 샌디에이고 중앙 회비 277달러는 원리금+HOA의 5.7%, 시카고의 252달러 회비는 그 두 배가 넘어요.

이런 포인트는 중개인이 구매자 상담을 개선할 때 쓸 수 있어요. 구매자는 252달러를 중간 정도로 볼 수 있지만, 매물이 37만5천 달러 안팎이면 그 회비는 월 비용의 상당 부분이 돼요.

중개인에게 주는 교훈: HOA를 달러 금액만이 아니라 모델링된 월 납입액의 비율로도 보여주세요.

HOA를 구매자 친화적인 언어로 바꾸기

HOA를 설명하는 가장 쉬운 방법 중 하나는 구매력으로 바꿔 말하는 거예요.

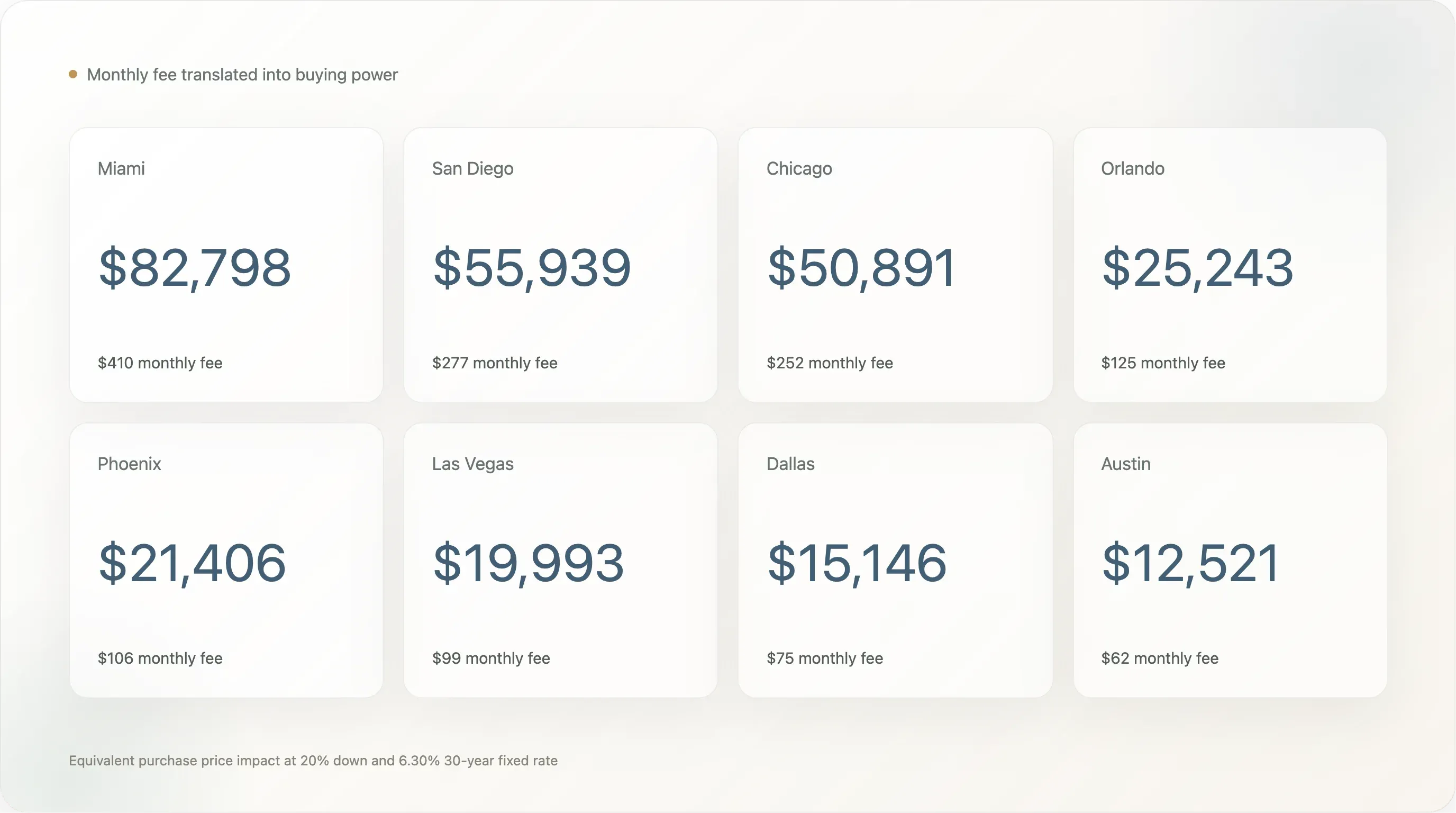

30년 고정 6.30% 기준으로 대출 원금 10만 달러마다 월 원리금은 약 619달러예요. 20% 다운을 가정하면 월 HOA 회비를 비슷한 월 납입을 만드는 구매가로 표현할 수 있어요.

이 방법을 적용하면:

| 대도시권 | 중앙 월 HOA/콘도 회비 | 연간 회비 | 30년 명목 총액 | 20% 다운 기준 환산 구매가 |

|---|---|---|---|---|

| 마이애미 | $410 | $4,920 | $147,600 | $82,798 |

| 샌디에이고 | $277 | $3,324 | $99,720 | $55,939 |

| 시카고 | $252 | $3,024 | $90,720 | $50,891 |

| 올랜도 | $125 | $1,500 | $45,000 | $25,243 |

| 피닉스 | $106 | $1,272 | $38,160 | $21,406 |

| 라스베이거스 | $99 | $1,188 | $35,640 | $19,993 |

| 댈러스 | $75 | $900 | $27,000 | $15,146 |

| 오스틴 | $62 | $744 | $22,320 | $12,521 |

이 표현은 완전한 재무적 등가가 아니에요. HOA 회비는 오를 수 있고, 서비스도 다르며, HOA 납부는 자산 형성을 하지 않아요. 그래도 구매자가 월별 선택을 이해하는 데는 도움이 돼요.

예를 들어:

- 마이애미에서는 중앙 회비 410달러가 20% 다운 기준으로 구매가를 약 82,798달러 올린 것과 비슷한 월 납입 영향이 있어요.

- 시카고에서는 중앙 회비 252달러가 구매가 약 50,891달러와 비슷해요.

- 오스틴에서는 중앙 회비 62달러가 구매가 약 12,521달러와 비슷해요.

이런 표현은 중개인이 “HOA가 비싸게 느껴져요” 같은 막연한 반응에서 벗어나, “이 금리와 다운페이먼트에서는 이 회비가 월 예산에 X달러 더 비싼 집을 산 것과 비슷하게 영향을 줘요”라는 구체적인 비교로 대화를 옮기는 데 도움이 돼요.

중개인에게 주는 교훈: 환산 구매가는 구매자의 월 예산에서 HOA를 눈에 보이게 만드는 쉬운 방법이에요.

HOA와 시장 압력은 같은 신호가 아니에요

중개인은 HOA 데이터가 무엇을 증명하는지 과장하지 않도록 조심해야 해요. 높은 HOA 회비가 자동으로 가격 인하나 긴 시장 체류 일수를 뜻하진 않아요.

8개 대도시권 가운데 피닉스는 2026년 4월 가격 인하 비중이 29.1%로 가장 높지만, ACS 중앙 회비는 106달러에 불과해요. 오스틴은 중앙 회비가 62달러로 가장 낮은데 가격 인하 비중은 23.6%, 댈러스는 중앙 회비 75달러에 가격 인하 비중 22.1%고요.

마이애미는 중앙 회비가 410달러로 압도적으로 가장 높고 중앙 시장 체류 일수도 77일로 가장 길지만, 가격 인하 비중은 15.7%예요. 피닉스, 오스틴, 댈러스, 라스베이거스, 올랜도보다 낮죠.

실무적으로 보면 HOA는 수많은 압력 중 하나일 뿐이에요. 재고, 판매자 기대, 보험, 주택 유형 구성, 고용 성장, 투자자 활동, 신규 분양, 지역 가격 수준이 다 DOM과 가격 인하에 영향을 줘요. HOA는 구매자의 월 납입 부담을 키울 수 있지만, 시장 압력을 혼자 설명하진 못해요.

이 구분이 고객 대화에서 중요해요. 구매자가 “회비가 높으면 판매자가 더 잘 양보하나요?”라고 물으면, 솔직한 답은 “그럴 수도 있지만 자동은 아니에요”예요. 더 좋은 질문은 주변 대안과 비교해 그 부동산의 총 월비용이 경쟁력이 있느냐죠.

중개인에게 주는 교훈: HOA는 단독 예측 지표가 아니라 총 월비용 비교에 사용하세요.

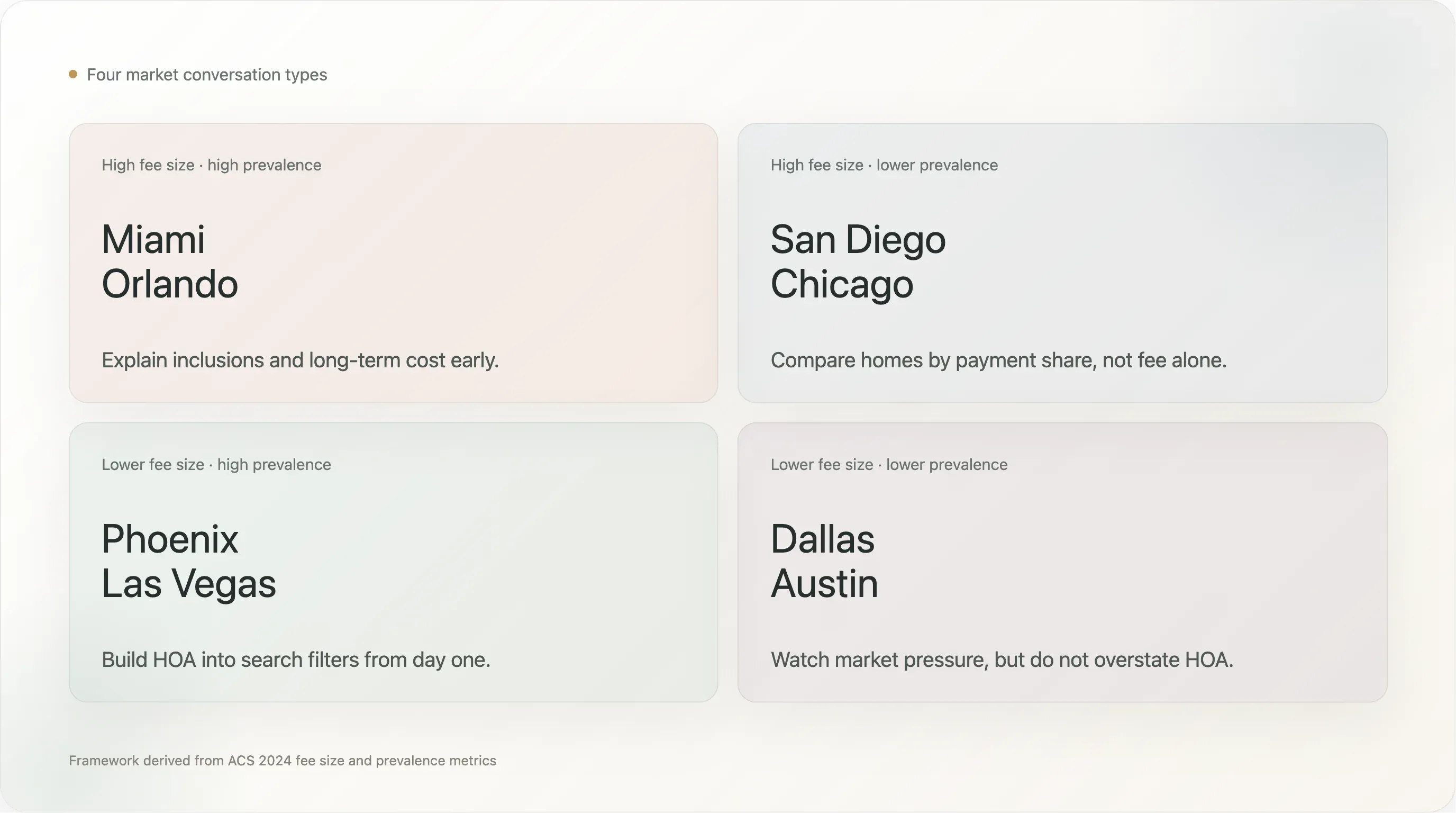

중개인이 사용할 수 있는 4분면 프레임워크

이 8개 대도시권은 다음과 같은 4분면 프레임워크로 볼 수 있어요:

| 사분면 | 대도시권 | 중개인 해석 |

|---|---|---|

| 높은 회비 규모, 높은 보급률 | 마이애미, 올랜도 | 구매자가 HOA를 만날 가능성이 높고, 회비도 의미 있게 작용할 수 있어요. 포함 내역과 장기 비용을 초기에 설명하세요. |

| 높은 회비 규모, 낮은 보급률 | 샌디에이고, 시카고 | HOA가 보편적이지는 않지만, 등장하면 월 납입액을 크게 바꿀 수 있어요. 납입 비중으로 비교하세요. |

| 낮은 회비 규모, 높은 보급률 | 피닉스, 라스베이거스 | HOA는 흔하지만 보통 회비는 더 온건해요. 처음부터 검색 필터에 넣으세요. |

| 낮은 회비 규모, 낮은 보급률 | 댈러스, 오스틴 | 소유자 기반에서 HOA의 지배력은 낮지만, 가격 인하 압력은 여전히 높을 수 있어요. |

이 프레임워크가 단순 순위보다 유용한 이유는 고객의 필요와 바로 연결되기 때문이에요.

마이애미 구매자는 콘도 회비가 감당 가능한지, 적립금이 충분한지, 건물 보험이 포함되는지, 특별 부과금 가능성이 있는지 평가하는 데 도움이 필요할 수 있어요. 라스베이거스 구매자는 월 회비가 적당해도 HOA 커뮤니티가 흔하다는 점을 이해해야 할 수 있고요. 시카고 구매자는 매물가가 아니라 총 월 납입액 기준으로 콘도와 비-HOA 대안을 비교해야 할 수 있어요.

중개인에게 주는 교훈: 적절한 HOA 대화는 회비 규모, 보급률, 납입 비중 중 무엇이 문제인지에 따라 달라져요.

구매자가 마음을 빼앗기기 전에 중개인이 물어봐야 할 질문들

HOA를 논의하기 가장 좋은 시점은 구매자가 어떤 매물에 감정적으로 빠지기 전이에요. 이미 평면도, 마감재, 동네, 출퇴근에 집중하고 있으면 회비 소식은 나쁜 소식처럼 느껴져요.

중개인은 초기의 실용적인 질문으로 이런 마찰을 줄일 수 있어요:

- 월 HOA 또는 콘도 회비 중 얼마까지 예산에 맞나요?

- 유지보수, 보험, 공과금이 포함된다면 더 높은 회비도 괜찮나요?

- 편의시설이 적고 직접 관리해야 하는 대신 월 비용은 낮은 편을 선호하나요?

- 장기 계획상 임대 제한이 중요한가요?

- 특별 부과금 위험이 있으면 감당 가능성에 영향이 있나요?

- 콘도, 타운홈, 단독주택을 총 월비용으로 비교하고 있나요?

- 선택지가 좁아져도 HOA 커뮤니티를 완전히 피하고 싶나요?

특정 매물을 검토할 때 중개인이 구매자를 도와 확인할 사항은 이래요:

- 현재 회비와 납부 주기

- 회비에 포함된 내용

- 현재 또는 예정된 특별 부과금 여부

- 적립금의 건전성 및 최근 회비 인상 여부

- 소송, 보험 문제, 건물 안전 우려

- 임대 제한과 소유자 거주 규정

- 일반적인 금융을 위한 담보 가능 여부

- 매물에 적힌 회비가 협회 문서로 확인됐는지, 단순 매물 입력값만은 아닌지

이건 법률, 금융, HOA 문서에 대한 조언이 아니에요. 구매자는 필요하면 대출기관, 변호사, 검사관, 협회 문서, 지역 전문가에 의존해야 해요. 하지만 중개인은 초기에 올바른 질문이 보이게 만들어 과정을 더 깔끔하게 할 수 있어요.

매물 중개인이 HOA를 더 명확하게 포지셔닝하는 방법

HOA는 구매자-중개인 문제만이 아니에요. 매물 중개인에게도 역할이 있어요.

부동산에 높은 HOA 또는 콘도 회비가 있다면 숫자를 숨기는 건 거의 도움이 안 돼요. 구매자는 결국 알아낼 거고, 대출기관도 고려할 거고, 회비는 월 납입 대화에 영향을 줘요. 더 나은 매물 전략은 회비가 무엇을 포함하는지 평이한 언어로 설명하는 거예요.

예를 들어, 단순히 “월 HOA 475달러”라고만 쓰는 대신, 공개 설명·브로셔·현장 안내 자료에서 가능하다면 포함 서비스를 명확히 하는 게 좋아요:

- 건물 보험

- 수도, 하수, 쓰레기

- 외부 유지보수

- 지붕 또는 구조물 유지보수

- 조경

- 보안 또는 컨시어지

- 수영장, 헬스장, 커뮤니티룸, 공유 편의시설

- 적립금 또는 자본 유지보수 계획

핵심은 HOA를 과장 홍보하자는 게 아니에요. 구매자가 사과와 사과를 비교하도록 돕자는 뜻이에요. HOA가 없는 단독주택이라도 소유자가 잔디 관리, 외부 유지보수, 보험, 지붕 적립금, 편의시설을 따로 부담해야 한다면 월 비교는 항상 명확하지 않아요.

반대로 낮은 HOA 회비가 장점일 때도, 구매자는 적립금이 충분한지, 특별 부과금 가능성이 있는지 물을 수 있어요. 낮은 회비는 장점이 될 수 있지만, 협회의 재무 상태가 이야기를 뒷받침해야만 해요.

중개인에게 주는 교훈: 회비의 금액만이 아니라 회비의 가치도 설명하세요.

이 연구를 지역 시장에 맞게 재현하는 방법

이번 연구는 공개 데이터와 낮은 토큰 예산으로 일부러 구성했어요. 중개인, 팀, 중개법인은 같은 방식을 자기 시장에 맞게 적용할 수 있어요:

- ACS 2024 표 B25143을 불러와 대도시권별 중앙 월 HOA 및/또는 콘도 회비를 확인해요.

- ACS 2024 표 B25142를 불러와 필수 회비를 내는 자가 거주 유닛 수와 회비 분포를 확인해요.

- Realtor.com의 공개 월간 대도시권 재고 CSV를 불러와 현재 매물가, 활성 매물 수, DOM, 가격 인하 비중을 확인해요.

- 데이터셋 간 대도시권 이름을 표준화해요.

- 20% 다운과 최신 Freddie Mac PMMS 30년 고정 금리 같은 일관된 모기지 가정을 적용해요.

- 월 원리금, 원리금+HOA, 모델링된 납입액 대비 HOA 비중, 환산 구매가를 계산해요.

- 결과를 구매자 교육 콘텐츠, 매물 설명 자료, 시장 업데이트 차트로 바꿔요.

중개법인은 다음과 같은 반복형 로컬 대시보드도 만들 수 있어요:

- 대도시권 또는 카운티별 중앙 HOA 및/또는 콘도 회비

- 필수 회비를 내는 자가 거주 가구 비중

- 월 500달러 이상 내는 회비 납부자 비중

- 모델링된 월 납입액 대비 일반 회비 비중

- 환산 구매가 영향

- DOM 및 가격 인하 맥락

이런 콘텐츠가 유용한 이유는 일반적인 시장 해설이 아니기 때문이에요. 고객이 실질적인 질문에 답하도록 도와주거든요. “이 집은 매달 실제로 얼마가 들까?”라는 질문이요.

한계

이 분석에는 몇 가지 한계가 있어요.

첫째, ACS 2024는 표 B25142와 B25143에서 HOA 수수료와 콘도 수수료를 분리하지 않아요. 인구조사국도 월 금액이 주택소유자협회 회비인지, 콘도 수수료인지, 둘이 섞인 금액인지 구분할 수 없다고 명시해요. 구매자 affordability 측면에서는 이 통합 관점도 유용하지만, ACS 데이터를 말할 때는 “HOA 및/또는 콘도 회비”라고 표현해야 해요.

둘째, ACS는 활성 매물이 아니라 자가 거주 가구를 측정해요. Realtor.com의 매물 지표는 시장 맥락에만 썼어요. ACS 중앙 회비가 2026년 4월에 현재 판매 중인 모든 주택의 중앙 회비라고 말하면 안 돼요.

셋째, 모기지 모델은 세금, 보험, 모기지 보험, 공과금, 유지보수, 클로징 비용을 제외해요. 의도적인 선택이지만, 그래서 이 모델링된 납입액은 완전한 소유 비용 추정치는 아니에요.

넷째, 환산 구매가 계산은 월 납입 비교이지 완전한 재무적 등가가 아니에요. HOA 회비는 자산 형성을 하지 않고, 시간이 지나며 바뀌며, 다른 비용을 줄여주는 서비스를 포함할 수도 있어요.

다섯째, 대도시권 데이터는 동네별, 주택 유형별 차이를 가려요. 마이애미 해변 콘도, 내륙 타운홈, 시카고 고층 아파트, 피닉스 계획형 커뮤니티, 댈러스 단독주택 단지 제품은 서로 매우 달라요. 진짜 매물 수준의 연구라면 주택 유형, 건물 연식, 포함 회비 내용, 특별 부과금, 협회 문서, 금융 제약이 다 필요해요.

이런 한계는 중개인에게 중요해요. 고객이 시장 수준 정보만 보고 개별 매물을 결정할 수 있거든요. 데이터를 더 나은 대화를 시작하는 도구로 쓰고, 개별 매물 실사를 대신하게 해선 안 돼요.

결론

HOA와 콘도 회비가 항상 문제인 건 아니에요. 때로는 유용한 서비스를 사는 비용이고, 소유자가 직접 냈을 비용을 대신하며, 커뮤니티를 더 매력적으로 만드는 편의시설을 유지해요.

하지만 표준 모기지 헤드라인 밖에 있어서 과소평가되곤 해요. 구매자는 매물가와 모기지 금리만 보다가, 검색 후반에 HOA 항목이 월 예산을 바꾼다는 사실을 알게 돼요.

중개인에게는 이게 더 명확한 안내를 줄 기회예요. 마이애미에서는 중앙 월 회비가 affordability를 바꿀 만큼 커요. 라스베이거스, 올랜도, 피닉스, 오스틴에서는 필수 회비가 흔해서 구매자가 자주 마주칠 걸 예상해야 해요. 시카고에서는 주택 가격 기반이 낮아서 중간 규모 회비도 모델링된 월 납입액에서 큰 비중을 차지할 수 있어요.

실무 메시지는 단순해요. 구매자가 진짜 월비용으로 집을 비교하도록 도와주세요. 매물가, 모델링된 원리금, HOA 또는 콘도 회비를 함께 보여주세요. 회비가 높으면 무엇이 포함되는지 설명하고, 낮으면 적립금과 향후 특별 부과금이 중요한지 살펴보게 하세요. 회비 구조가 다른 두 집을 비교할 때는 회비를 환산 구매력으로 바꿔 설명하세요.

이걸 잘하는 중개인은 구매자의 놀람을 줄이고, 검색 품질을 높이며, affordability 대화를 더 구체적으로 만들어요. 매물가는 주목을 끌고 모기지 금리는 헤드라인을 장식하지만, 많은 시장에서 월 납입 이야기의 방향을 바꾸는 건 HOA 항목이에요.

출처

- 2024 ACS 1-year data API, tables B25142 and B25143, 미국 인구조사국.

- Nearly a Quarter of Homeowners Paid Condo or HOA Fees in 2024, 미국 인구조사국.

- Change to Condominium Questions, 미국 인구조사국.

- Economic Research data library, Realtor.com.

- Monthly metro inventory CSV, Realtor.com.

- Rising HOA Dues Add to Homeowners' Affordability Challenges, Realtor.com.

- Are condo/co-op fees or homeowners' association dues included in my monthly mortgage payment?, CFPB.

- PMMS, Freddie Mac.

- Statistical Review, Foundation for Community Association Research.

HOA 비용 조사를 더 빠르게 하려면 Thunderbit을 사용해 보세요 Get Started Free

더 알아보기