カフェでノートパソコンを広げていたときのことを思い出してください。ふと隣の席から「住宅ローンリードを買う」という会話が耳に入ってきました。話していたのはローン担当者と不動産エージェント。彼らは「独占リード」や「リファイナンスリード」、そして効果的なフォローアップのやり方について熱心に語り合っていました。その瞬間、住宅ローンリードは単なる業界用語ではなく、住宅ローンや不動産業界を動かすエンジンそのものだと気づいたんです。ブローカー、金融機関、エージェント、どの立場でもリードを理解することが成果を左右する分かれ道になります。

2025年版データスクレイピングとは?やり方を徹底解説 Get Started Free

住宅ローン市場は常に動いています。コロナ禍で急増した後、アメリカの住宅ローン業界は一時落ち着きましたが、今また回復傾向に。2024年には新規住宅ローン発行額が約1.8兆ドル、2025年にはさらに28%増える見込みです。つまり、ローンを探す人が増え、競争も激しくなっているということ。では、住宅ローンリードとは何なのか、なぜ重要なのか、そしてどうやって質の高いリードを手に入れるのか?専門用語を使わず、分かりやすく解説します。

住宅ローンリードとは?ざっくり説明

住宅ローンリードとは、住宅ローン商品に興味を持った「人」のこと。例えば、初めて家を買いたい、今のローンを借り換えたい、自宅の資産価値を活用したい、リバースモーゲージを検討したいなど、さまざまなニーズがあります。「リード」と呼ばれるのは、オンラインフォームの入力や広告のクリック、紹介への反応、SNSでのやり取りなど、何かしらの形で関心を示したからです。

住宅ローンリードは、銀行の窓口で「住宅ローンについて教えて」と声をかける人のデジタル版と考えてOK。この最初の関心が、金融機関やブローカーにとっては大きなビジネスチャンスになります。

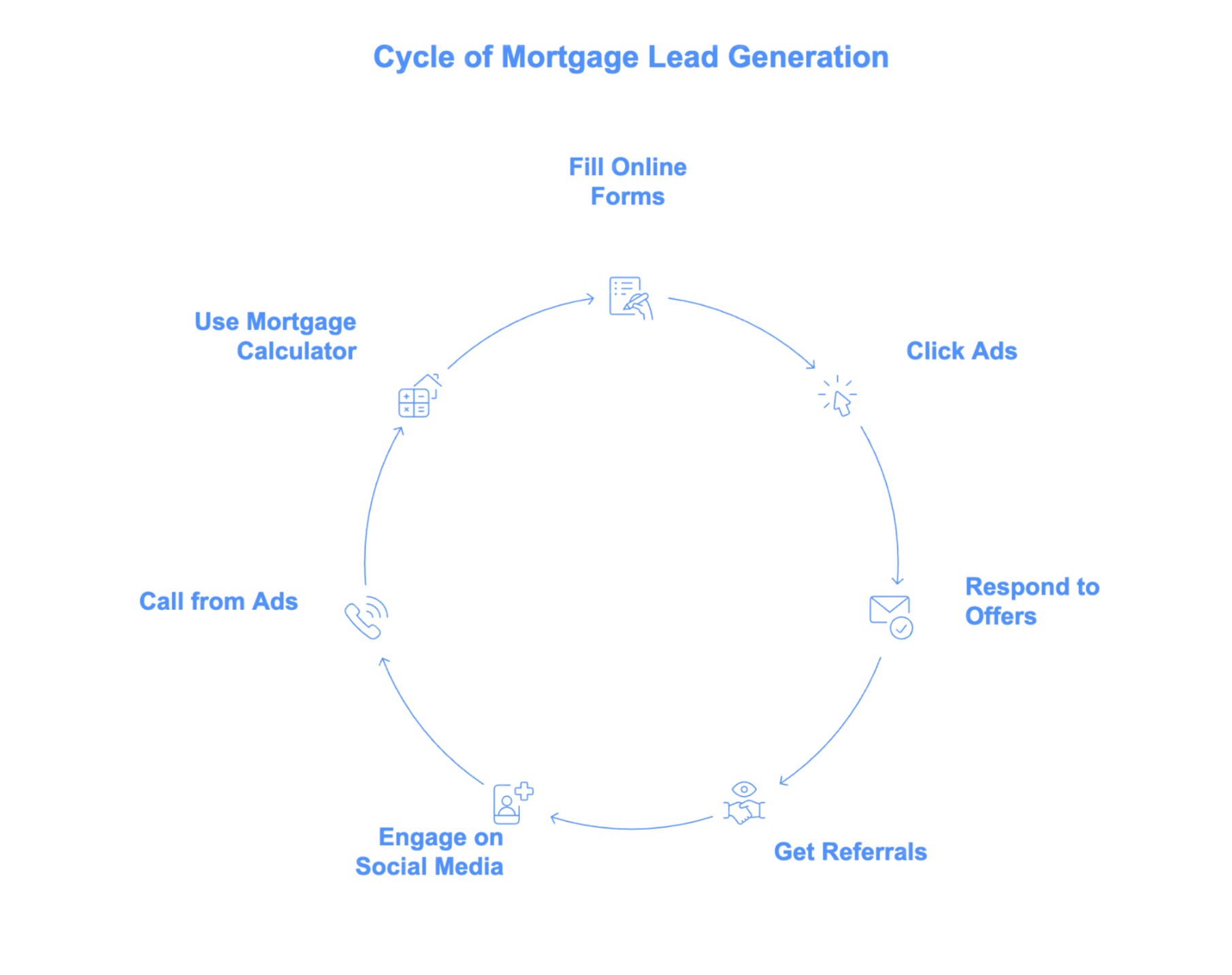

住宅ローンリードはどうやって生まれる?

- オンライン申込や事前審査フォームの入力

- GoogleやFacebook、Instagramなどの広告をクリック

- メールやダイレクトメールへの反応

- 友人やエージェント、過去の顧客からの紹介

- SNSで住宅ローン関連の投稿に反応

- テレビやラジオ広告の電話番号に連絡

- 住宅ローン計算ツールを使い、結果を得るために情報を送信

連絡先を提供し、住宅ローンに興味があると示した時点で、その人はリードになります。金融機関にとって、どんなリードもビジネスチャンス。熱意の差はあっても、どのリードも大切に扱うべきです。

住宅ローンリードの種類:全部同じじゃない

すべての住宅ローンリードが同じ価値を持つわけではありません。たとえば、雪の日にビーチサンダルを履かないように、リードのタイプによってアプローチも変える必要があります。リードの種類は、顧客のニーズや検討段階によって異なります。

購入用住宅ローンリード

家を買いたい人たち(初めての購入者、住み替え、投資家など)が該当します。今の市場では、購入用ローンが全体の約76%を占めています。例えば、ネットで物件を探すミレニアル世代のカップルや、ダウンサイジングを考えるリタイア世代など。情報収集や比較検討を重視するため、素早い対応と丁寧な説明が求められます。

リファイナンス(借り換え)リード

今の住宅ローンをもっと良い条件に切り替えたい人たちです。2020~2021年のリファイナンスブーム後は落ち着きましたが、最近は金利や資金需要の影響でまた増加傾向。特にキャッシュアウトリファイナンスが人気です。こうしたリードは年齢層が高く、資産価値も高め。金利にとても敏感です。

ホームエクイティリード

ローン全体を借り換えずに自宅の資産価値を活用したい人向け。2023~24年の新規HELOC(ホームエクイティローン)利用者の約57%が50歳以上。リフォームや医療費、大きな買い物などが動機になることが多いです。低金利でローンを組んでいる人が多い今、HELOCは注目されています。

リバースモーゲージリード

リバースモーゲージは62歳以上の方が自宅の資産価値を現金化できる仕組み。平均的な利用者は74~75歳。家族も意思決定に関わることが多く、信頼関係や丁寧な説明が不可欠です。

住宅ローンリードはどこから来る?主な獲得ルート

住宅ローンリードは、空から降ってくるわけではありません(もしそうなら楽ですが)。デジタルマーケティング、コンテンツ、紹介、地道な営業活動など、いろんな方法で生み出されます。

主な獲得ルートは以下の通りです:

オンライン広告

Google広告やFacebook広告は、多くの金融機関にとって主力の集客手段。検索広告は「住宅ローン金利」や「住宅ローン見積もり」など、今まさに探している人を狙えますが、競争も激しいです。Googleで「mortgage」のクリック単価は平均47ドル、1件のリード獲得コストは50~100ドル以上になることも。SNS広告(Facebook、Instagram)は年齢や地域、ライフイベントでターゲティングでき、1件10~40ドル程度ですが、質にばらつきがあります。

SEOとコンテンツマーケティング

「ダラスのおすすめ住宅ローン会社」や「いくらの家が買える?」と検索したことはありませんか?これがSEOの力です。NerdWalletやBankrateのような金融情報サイトは、役立つ記事や計算ツール、ガイドを公開し、自然検索からリードを集めています。クリックごとの費用はかかりませんが、コンテンツ作成には時間と労力が必要。その分、SEO経由のリードは信頼度が高く、成約率も良い傾向があります。

SNSと紹介

LinkedInやFacebook、最近ではTikTokなどで積極的に情報発信するローン担当者やエージェントは、安定してリードを獲得できます。過去の顧客や友人、不動産パートナーからの紹介は、成約率が非常に高い(20%以上の場合も)「最強のリード」。ただし、時間がかかり、規模を拡大しにくいのが難点です。

住宅ローンリードの購入

短期間でリードを増やしたい場合は、外部業者からリードを購入する方法もあります。代表的な業者はBankrate、LendingTree、NerdWallet、SmartAsset。Bankrateのリードは1件200~250ドルと高額ですが質も高いです。LendingTreeは1件20~50ドルで複数社に共有されるリードを販売しています。VAやFHA、リバースモーゲージなど専門分野の業者も存在。業者によって質やサポートが異なるため、購入後のフォロー体制も重要です。

住宅ローンリードが必要なのは誰?主なプレイヤー

住宅ローンリードは銀行だけのものではありません。主な関係者は以下の通りです:

モーゲージブローカー・金融機関

ブローカーや金融機関は、住宅ローンリードの主な購入者・活用者。リードを成約につなげることがビジネスの生命線。自社で広告を出す場合も、外部から購入する場合も、リードがなければ新規顧客の獲得は難しくなります。

不動産エージェント・フィンテック企業

エージェントは金融機関と連携し、リードを共有することで、購入希望者の事前審査やスムーズな取引成立を目指します。自らリードを購入し、不動産取引につなげるケースも。フィンテック企業(オンライン住宅ローンマーケットプレイスやデジタル金融機関など)は、リード獲得・育成をデータサイエンスとして捉え、アプリやウェブサイトを活用して大規模に運用しています。

マーケティング代理店

中小の金融機関やブローカーは、リード獲得をマーケティング代理店に委託することも多いです。代理店は広告運用やSEO、リード業者との交渉まで担い、CRMや自動化ツールを導入して効率的なリード管理・成約支援を行います。

質の高い住宅ローンリードを見極めるポイント

正直なところ、すべてのリードが価値あるわけではありません。「冷やかし」もいれば、すぐに契約できる人もいます。では、どうやって見極めればいいのでしょうか?

良質な住宅ローンリードの条件

- 連絡先が正確で、実際に反応がある

- 具体的な意向や希望時期が明確(「来年かも」ではなく、近いうちに購入・借り換えを検討)

- 基本的な審査条件を満たしている(信用スコア、安定収入、頭金や資産など)

- 自社の取り扱い商品とニーズが合致している(例:FHA専門ならジャンボローン希望者は対象外)

- 地域が自社の営業エリア内である

すべてのリードがこれらを満たすわけではないため、住宅ローンリードの成約率は平均3%程度と言われます。大事なのは、早い段階でリードを選別し、本気度の高い人に集中することです。

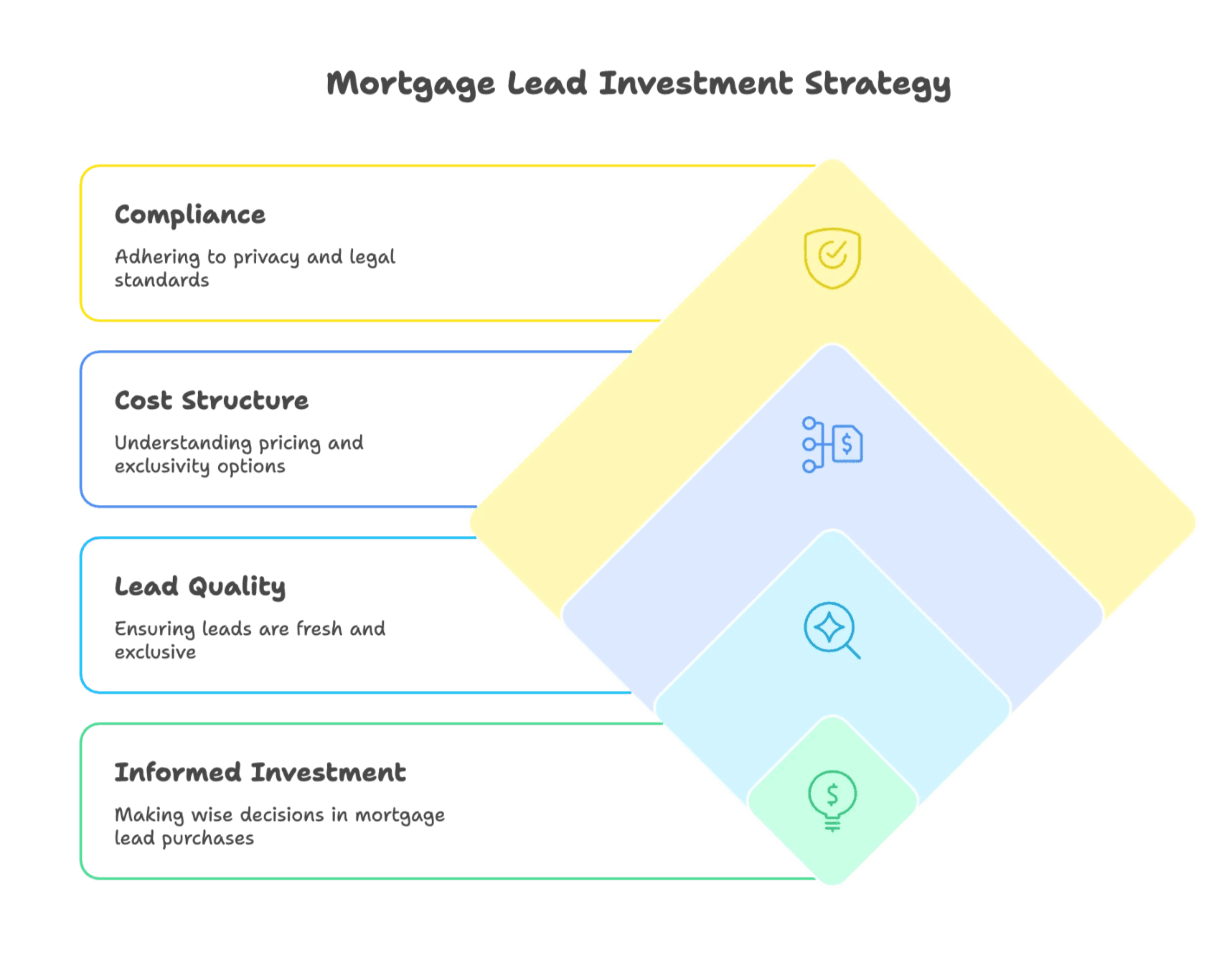

住宅ローンリードの購入前に知っておきたいこと

リード購入は効率的な方法ですが、リスクもあります。事前に押さえておきたいポイントをまとめました。

住宅ローンリード購入の仕組み

BankrateやLendingTreeなどの業者から、独占リード(自社のみ)または共有リード(複数社に販売)を購入します。価格は幅広く、購入用ローンリードは1件20~100ドル、VAやリバースモーゲージは50~150ドル、ジャンボローンは100~200ドル以上(詳細はこちら)。通常、連絡先や希望ローン内容、簡単な属性情報が提供されます。

信頼できる主なリード提供元:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- FreeRateUpdate、Mortgage Research Center(VAリード)、LeadPointなどの専門業者

購入時のチェックポイント:

- 独占リードか共有リードか(独占は高額だが競合が少ない)

- リードの鮮度(情報取得から連絡までのスピードが重要)

- 返金ポリシー(不正確・不適格なリードは返金可能か)

- 法令遵守(Do Not Callやプライバシー法への対応)

住宅ローンリードの管理・成約率アップのコツ

リードを手に入れたら、次は成約につなげるためのアクションが大切です。以下のポイントを押さえましょう:

-

とにかく早く対応する

スピードが命。5分以内に連絡すれば、成約率が21倍に跳ね上がるというデータも。1時間後では印象が薄れてしまいます。すぐに電話できない場合は、自動返信メールやSMSで「すぐご連絡します」と伝えましょう。 -

複数の連絡手段を使う

電話だけでなく、メールやSMSも活用しましょう。若い世代はテキストメッセージを好む傾向があり、年配の方は電話や詳細なメールを希望することも。相手に合わせてアプローチを変えるのがポイントです。 -

個別対応を徹底する

「30万ドルのリファイナンスをご検討ですね」など、相手のニーズに合わせて具体的に話すことで信頼感が高まります。 -

粘り強く、でもしつこくしない

成約までに5回以上のフォローが必要なことも。電話、メール、SMSを組み合わせて、役立つ情報やアドバイスを提供しながら接点を持ちましょう。「準備できましたか?」の連発は避けてください。 -

CRMや自動化ツールを活用する

CRM(顧客管理システム)はリード管理の強い味方。連絡履歴やタスク管理、自動メール配信などを活用し、効率的にフォローアップしましょう。

-

情報提供・アドバイスを重視する

単なる営業ではなく、ガイドや計算ツール、市場情報などを提供し、頼れる相談相手として信頼を築きましょう。 -

効果測定と改善

連絡率や成約率、効果的なチャネルを分析し、結果に基づいてアプローチを最適化しましょう。

住宅ローンリードの購入前に知っておきたいこと

リード購入は大きな投資です。購入前に押さえておくべきポイントをまとめました。

- 含まれる情報:氏名、連絡先、希望ローン内容、場合によっては信用情報や物件情報など

- 価格帯:標準リードは1件20~100ドル、VAやリバースモーゲージは50~150ドル、ジャンボローンは100~200ドル以上(詳細はこちら)

- 独占リードと共有リード:独占は高額だが競合が少ない。共有は安価だがスピード勝負

- リードの鮮度:情報取得から連絡までが早いほど成約率アップ

- 返金対応:不適格なリードは返金可能か確認

- 法令遵守:プライバシーやDo Not Call法に注意

住宅ローンリードの今後:注目トレンド

住宅ローンリードの獲得方法はどんどん進化しています。今後の注目ポイントはこちら:

AIによるターゲティングと自動化

AIの進化で、見込み顧客を事前に特定したり、チャットボットや自動スコアリングで効率的にリード対応できるようになっています(業界動向はこちら)。

消費者行動の変化

若い世代(Z世代など)は即時対応やテキストでのやり取りを好み、できるだけオンラインで完結したいと考えています。従来の電話営業や紙の申込書だけでは取り残されてしまいます。

オムニチャネル・パーソナライズドマーケティング

顧客は「ウェブサイトでチャット→SMSでフォロー→電話で相談」など、シームレスな体験を求めています。複数チャネルを連携し、個別対応を強化することが新たな標準です。

法規制や市場の変化

プライバシー意識の高まりや「トリガーリード」(信用情報機関が申込者情報を販売する仕組み)規制の動きなど、市場環境も変化しています。今後は、同意に基づく信頼関係重視のマーケティングがより重要になります。

まとめ:住宅ローンリードのポイント

AIで不動産・住宅ローンリードを自動収集 Get Started Free

住宅ローンリードは業界を支える燃料です。ブローカー、金融機関、エージェント、フィンテック企業など、どの立場でもリードの種類や獲得方法、活用法を理解することが不可欠。すべてのリードが同じ価値ではないため、質にこだわり、迅速な対応、個別アプローチ、テクノロジーの活用が成功のカギです。

これからはスピード、パーソナライズ、データ活用がますます重要に。AIや自動化で効率化が進む一方、「親身な対応」「信頼感」といった人間らしさも引き続き大切です。

次にカフェで「住宅ローンリード」の話を耳にしたら、きっと自信を持って会話に参加できるはずです。

よくある質問

住宅ローンリードとは?

住宅ローンリードとは、住宅ローンに関心を持ち、オンラインフォームや広告、紹介などを通じて連絡先を提供した見込み顧客のことです。

すべての住宅ローンリードは同じですか?

いいえ。購入用、リファイナンス、ホームエクイティ、リバースモーゲージなど、種類によって顧客層やニーズ、検討期間が異なります。

独占リードと共有リード、どちらが良い?

独占リードは価格が高い分、競合が少なくなります。共有リードは安価ですが、複数社が同時にアプローチするため、迅速な対応が不可欠です。

リードの成約率を上げるには?

5分以内の迅速な対応、個別対応、複数チャネル(SMS・電話・メール)の活用、CRMによる自動フォローアップが効果的です。

参考リンク

-

住宅ローンリードの費用:2025年の相場とROI最大化のコツ – Phonexa

- FHA、VA、ジャンボ、リバースなどリードタイプ別の価格や、購入時のポイントを解説。

-

住宅ローンリード獲得術:顧客を増やし、長くつなぐ方法 – Morty

- 紹介やコンテンツ、デジタル施策によるリード獲得・育成の戦略を紹介。ブローカーやエージェント向け。

-

- 最新の住宅ローン発行件数、リファイナンス動向、顧客属性などの統計情報。

-

スピードが命:オンライン住宅ローンリードへの即時対応の重要性

- 迅速かつ多チャネルでの対応が成約率を大きく左右する理由をデータで解説。

AIウェブスクレイパーで不動産・住宅ローンリードを自動収集 Get Started Free