對房地產經紀人來說,談可負擔性比以前更難了。買家盯著房貸利率,賣家盯著開價,大家都在試著算清楚那些依然讓人吃緊的月付。不過,有一項成本常常到很晚才被提起:屋主協會管理費、共管公寓費,或社區協會的強制費用。

這種晚一步才出現的驚訝,常常會引發真正的拉扯。買家可能對共管公寓、聯排別墅,或計畫型社區中的獨棟住宅很有興趣。開價看起來還算負擔得起,房貸試算也差不多能接受。結果一看到 HOA 那一欄,每月付款就不再符合預算了。買家可能會退縮、擴大搜尋範圍、要求降價,或開始用不同角度比較物件。

對經紀人來說,機會很直接:把 HOA 更早納入可負擔性的討論。不是拿它來嚇人,也不是因為有管理費就直接否定房屋,而是把它當成更完整的每月成本分析的一部分。

HOA 費用不一定是壞事。在很多社區裡,它們確實支付了實際服務:外牆維護、景觀整理、游泳池、電梯、建築保險、保全、垃圾清運、私人道路、準備金、共享設施,或公共區域維護。每月 300 美元的費用,如果涵蓋了屋主原本要自己直接支付的成本,其實可能相當合理。每月 75 美元的費用,如果幾乎沒涵蓋什麼,或暗示準備金不足,反而不一定有吸引力。

問題在於,買家常常先比開價,再比房貸,最後才看 HOA。這個順序會扭曲可負擔性的判斷。美國消費者金融保護局(CFPB)指出,共管公寓、共同持有社區與屋主協會費用通常是直接付給協會,通常不包含在支付給房貸服務機構的款項裡。CFPB 也提醒,這些費用每月可能從幾百美元到超過 1,000 美元不等,買家應該把它納入可負擔性評估。

因此,HOA 對經紀人來說是一個很實用的諮詢主題。它會影響搜尋篩選、買方資格、出價策略、物件比較,以及預期管理。當費用看起來很高,但實際上包含不少有價值的服務時,它也會影響賣家與刊登經紀人如何定位物件。

為了了解不同市場下這個問題有多不一樣,我們分析了八個主要都會區:

- 邁阿密

- 聖地牙哥

- 拉斯維加斯

- 芝加哥

- 鳳凰城

- 達拉斯

- 奧斯汀

- 奧蘭多

數據顯示,經紀人不應把 HOA 當成單一簡單類別。在某些市場,問題是費用金額偏高;在另一些市場,則是普及率很高;還有一些市場,雖然費用不算高,但在模型中的每月付款裡占比卻大得驚人。

對經紀人來說,重點就是這一句:HOA 不只是費用,它也是一個會改變買家比較房屋方式的每月付款變數。

為什麼經紀人應該先談總每月成本

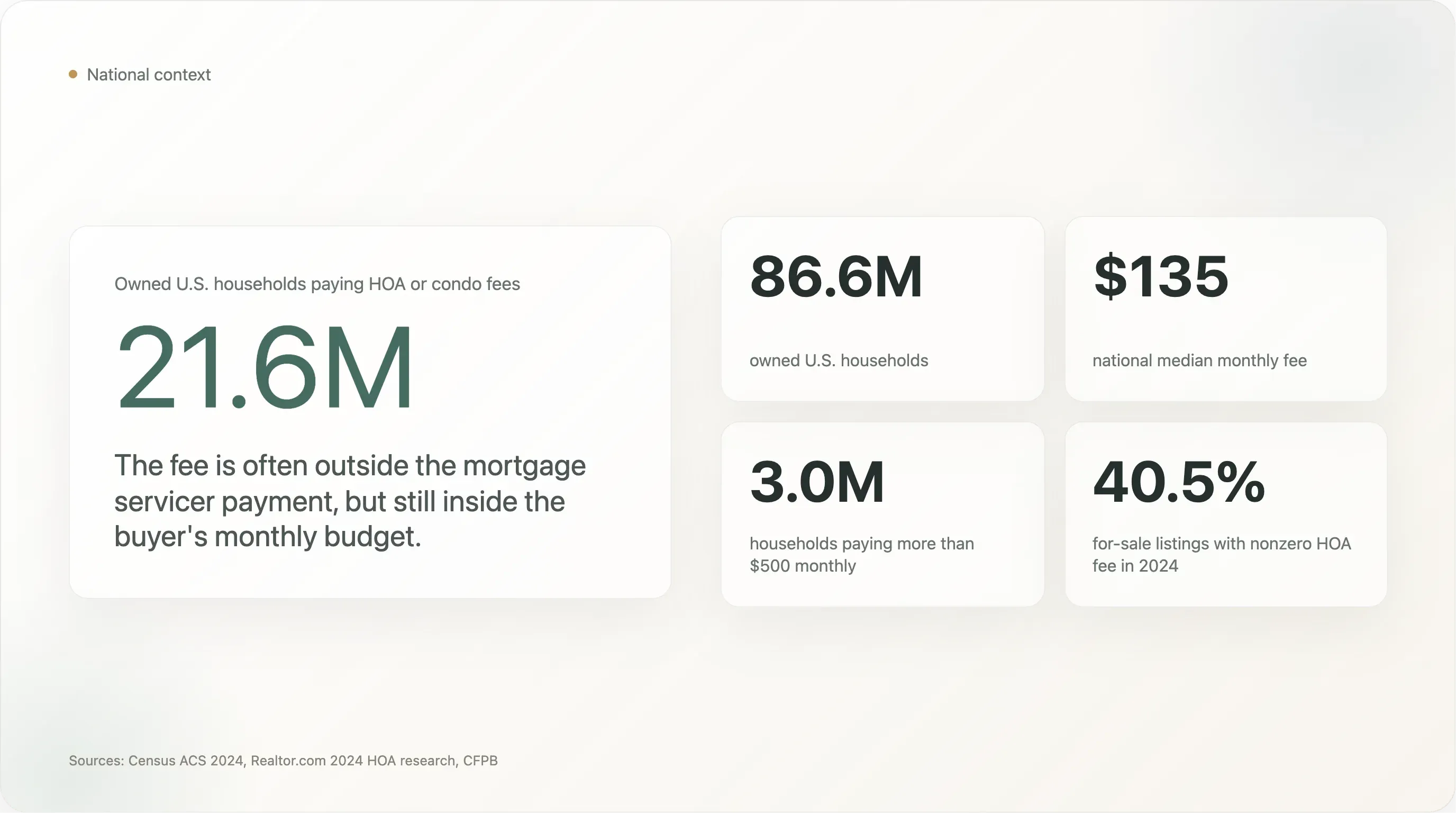

HOA 和共管公寓費早就不是小眾成本了。社區協會研究基金會估計,美國超過三分之一的住房位於社區協會體系中,全美共有 373,000 個社區協會,住戶達 7,810 萬人。

美國人口普查局 2024 年的美國社區調查(American Community Survey)讓這件事更清楚。從 2024 年開始,人口普查局修訂了共管公寓相關問題,納入屋主協會狀態與費用。人口普查也提醒,使用者無法把報告中的每月金額再細分成 HOA 費或共管公寓費。對經紀人來說,這個限制很重要,但對買家來說,核心還是一樣:不管它叫 HOA dues、condo fees 還是 association fees,這都是一項必須支付的每月住房成本。

從全美層面來看,人口普查報告顯示,2024 年美國 8,660 萬戶自有住宅家庭中,約有 2,160 萬戶支付了共管公寓或 HOA 費。全美每月中位數費用為 135 美元,約有 300 萬戶每月支付超過 500 美元。

Realtor.com 的研究也從刊登端看到了相同趨勢。2024 年,Realtor.com 報告顯示,40.5% 的待售物件有非零 HOA 費,高於 2023 年的 39.2%;每月中位數費用則從 110 美元上升到 125 美元。Realtor.com 也發現,新建案比既有住宅更可能有每月 HOA 義務,而共管公寓、排屋與聯排別墅特別常帶有這類費用。

這對經紀人和客戶的對話很重要,因為買家很少把可負擔性當成學術指標看待;他們是把它當作每月付款門檻在感受。如果買家希望每月控制在 3,000 美元以下,那麼 250 美元的 HOA 費絕對不是背景噪音。它可能就是「搜尋很舒服」和「搜尋很辛苦」之間的差別。

能把這點說清楚的經紀人,不只是單純在分享數據,而是在幫買家避免最後一刻才失望。

方法說明

這是一項低成本的公開資料研究,目的是做實務市場教育。我們沒有抓取 MLS 登入資料、繞過付費牆、破解驗證碼,或大量擷取單一房源頁面。我們使用的是公開且可下載的資料來源:

- 美國人口普查局 2024 ACS 1 年期表 B25142 與 B25143,用於都會區層級的 HOA 和/或共管公寓費普及率、中位數每月費用與費用分布。

- Realtor.com 經濟研究每月都會區庫存 CSV,用於 2026 年 4 月的刊登價格、在庫數量、上市天數中位數與降價比例。

- Freddie Mac PMMS,顯示截至 2026 年 4 月 30 日,30 年期固定房貸利率為 6.30%。

- CFPB 關於 HOA 與共管公寓費的消費者指引。

- 社區協會研究基金會的全國社區協會統計。

重要區別:ACS 數據衡量的是需要支付 HOA 和/或共管公寓費的自住家庭,而不是當前待售物件。Realtor.com 的數據只用來提供市場背景,例如中位數開價和降價比例,而不是用來主張都會區中每個待售物件都符合 ACS 的 HOA 中位數。

在可負擔性模型中,我們使用:

- 20% 頭期款

- 30 年期固定房貸

- 6.30% 年利率

- 只計本金與利息

- 不包含稅金、保險、房貸保險、水電、維護與成交成本

這個模型刻意保持簡單。它只聚焦 HOA 或共管公寓費對每月付款的影響,不是完整的買方資格模型,也不應取代貸款機構的建議。

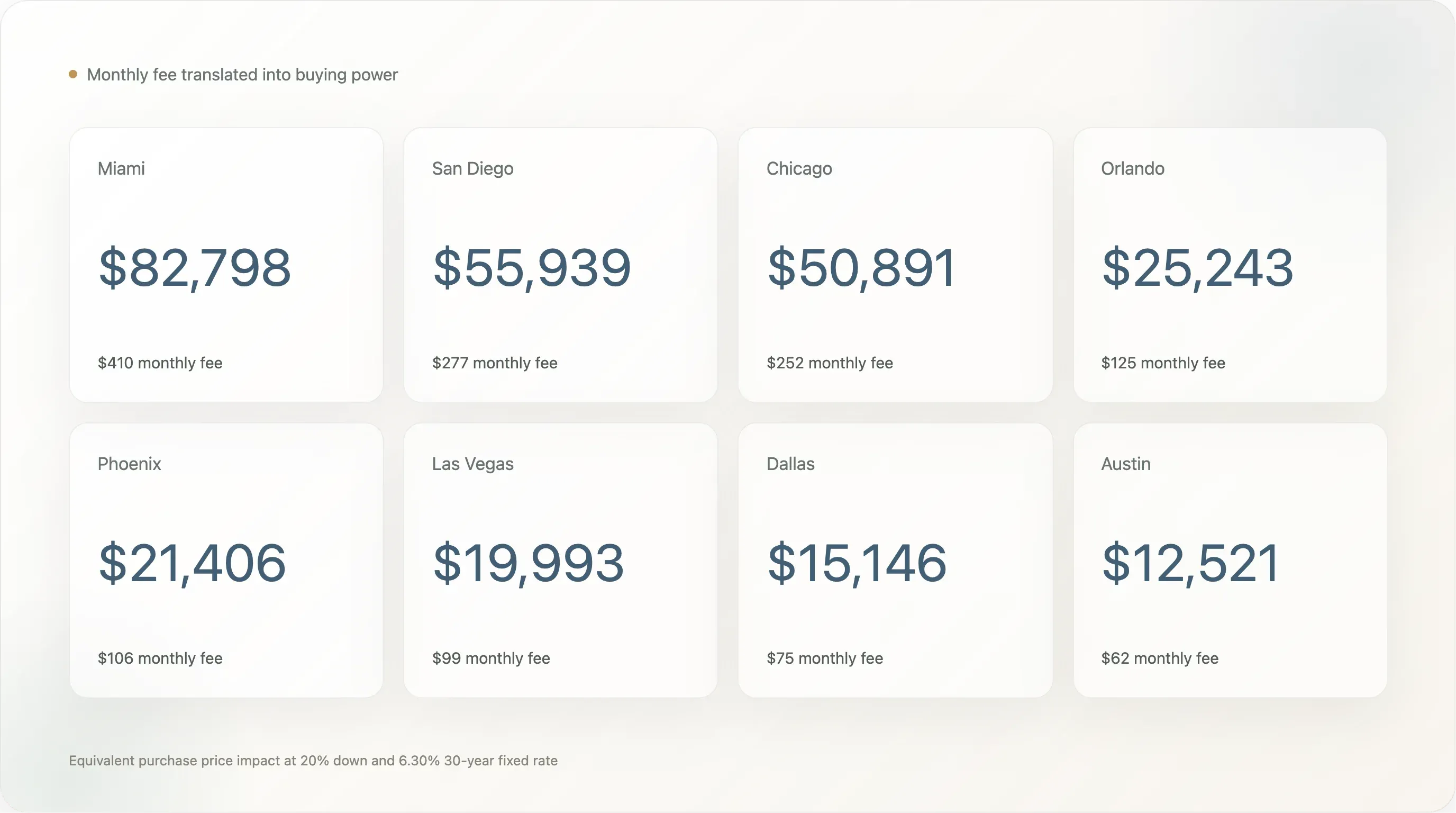

在 6.30%、30 年期下,每 10 萬美元的貸款本金,月付本金與利息約為 619 美元。這個換算能讓經紀人把 HOA 費轉成更直覺的買方語言:「這筆每月費用,在付款影響上大約等於把購屋價格提高 X 美元。」

八個都會區的快照

在這八個都會區中,ACS 統計約有 944 萬戶自住家庭。其中約 417 萬戶在 2024 年支付了必須的 HOA 和/或共管公寓費。也就是說,在這個樣本中,44.2% 的自住家庭支付了某種形式的強制協會或共管費用。

這八個都會區裡,也有約 61.1 萬戶付費自住房屋家庭,其每月費用達 500 美元或以上。對經紀人而言,這個高費用族群很重要,因為每月 500 美元可能會實質改變買家行為。它可能壓縮預算、引發貸款人疑問、讓共管公寓可負擔性變得更複雜,或讓原本價格較低的物件看起來沒那麼可負擔。

以下是核心表格:

| 排名 | 都會區 | ACS HOA/共管公寓費中位數 | 有費用的屋主 | 付費者中 $500+ 佔比 | Realtor 2026 年 4 月中位數開價 | 20% 頭期、6.30% 的本金與利息 | HOA 佔 P&I+HOA 比例 | HOA 等值購屋價格 | 降價比例 | 中位數 DOM |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 邁阿密 | $410 | 54.1% | 39.5% | $499,250 | $2,472 | 14.2% | $82,798 | 15.7% | 77 |

| 2 | 聖地牙哥 | $277 | 38.3% | 16.8% | $933,325 | $4,622 | 5.7% | $55,939 | 14.9% | 38 |

| 3 | 芝加哥 | $252 | 30.5% | 16.2% | $375,000 | $1,857 | 11.9% | $50,891 | 10.1% | 34 |

| 4 | 奧蘭多 | $125 | 56.4% | 6.6% | $419,000 | $2,075 | 5.7% | $25,243 | 20.8% | 68 |

| 5 | 鳳凰城 | $106 | 54.0% | 3.6% | $499,000 | $2,471 | 4.1% | $21,406 | 29.1% | 57 |

| 6 | 拉斯維加斯 | $99 | 60.9% | 3.1% | $474,950 | $2,352 | 4.0% | $19,993 | 21.6% | 51 |

| 7 | 達拉斯 | $75 | 37.5% | 9.7% | $430,000 | $2,129 | 3.4% | $15,146 | 22.1% | 46 |

| 8 | 奧斯汀 | $62 | 52.9% | 4.6% | $475,000 | $2,352 | 2.6% | $12,521 | 23.6% | 51 |

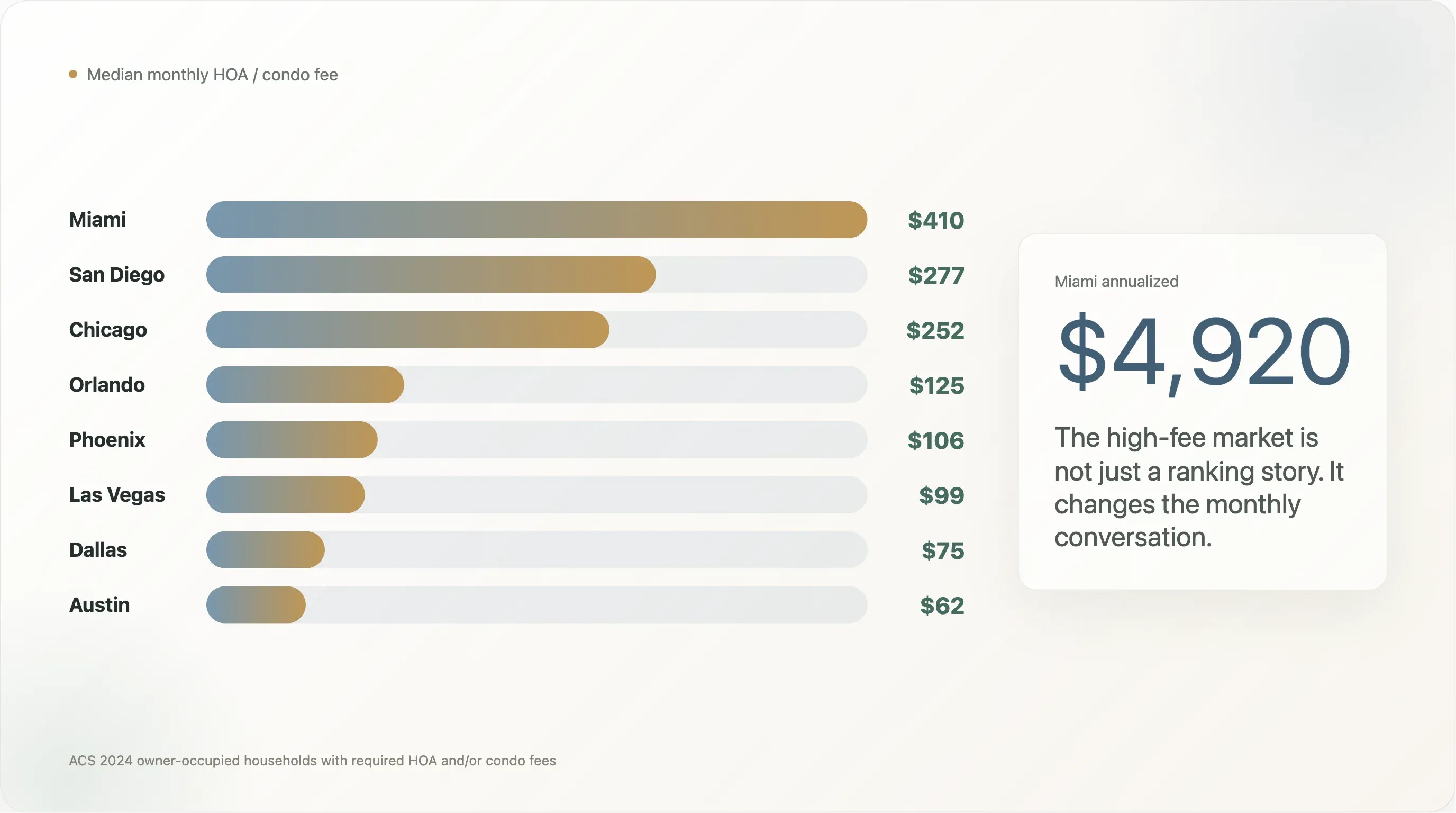

邁阿密在費用金額上最突出。其 ACS 的每月 HOA 和/或共管公寓費中位數為 410 美元,遠高於樣本中的其他都會區。聖地牙哥以 277 美元居次,芝加哥則以 252 美元緊跟在後。另一端則是奧斯汀,費用中位數 62 美元,以及達拉斯的 75 美元。

但經紀人不應只看排名。拉斯維加斯的中位數費用只有 99 美元,但有 60.9% 的自住家庭支付必須費用。奧蘭多、鳳凰城與奧斯汀也都超過半數自住家庭需要支付費用。這表示這些市場的經紀人在買方搜尋中,應預期 HOA 會非常常見,即使典型費用比邁阿密低得多。

經紀人的第一個說法:高費用會改變買家的心理

在這組樣本中,最明顯的高費用市場是邁阿密。ACS 的每月 HOA 和/或共管公寓費中位數為 410 美元,也就是每年 4,920 美元。如果不考慮通膨或費用上漲,30 年累計名目付款將達 147,600 美元。

這個數字會改變買家對物件的反應。買家可能對接近 50 萬美元的開價感到可以接受,但如果真實每月支出還要再加上 410 美元費用,感受就會不同。這對那些正在努力達到貸款資格、在共管公寓與獨棟住宅之間比較,或是從 HOA 不那麼常見的市場搬來的買家尤其重要。

對經紀人來說,最好的做法不是把每個高費用都說成問題,而是說明這筆費用包含什麼。在共管公寓大樓裡,較高的費用可能涵蓋建築保險、外牆維護、準備金、電梯、屋頂、保全、水費、垃圾清運或共享設施。在獨棟住宅的 HOA 中,費用可能涵蓋景觀維護、私人道路、大門、公共區域或社區設施。

經紀人可以幫買家問的問題是:

「這個 HOA 取代了哪些成本,又帶來了哪些風險?」

邁阿密高費用尾端的存在,讓這個問題變得更急迫。在邁阿密都會區,39.5% 的付費屋主家庭表示每月支付 500 美元以上,約為 309,627 戶屋主家庭。這不是一個小型奢侈區塊,而是屋主市場中相當大的一部分。

聖地牙哥與芝加哥也有值得注意的高費用尾端。在聖地牙哥,16.8% 的付費屋主家庭每月支付 500 美元以上;芝加哥則為 16.2%。因為芝加哥整體屋主市場更大,這換算成約 119,755 戶每月支付 500 美元以上的付費家庭;相較之下,聖地牙哥約為 41,508 戶。

經紀人重點:不要只看中位數。如果你的市場有明顯的高費用尾端,買家在愛上一個物件之前,需要先理解典型費用與極端費用的差別。

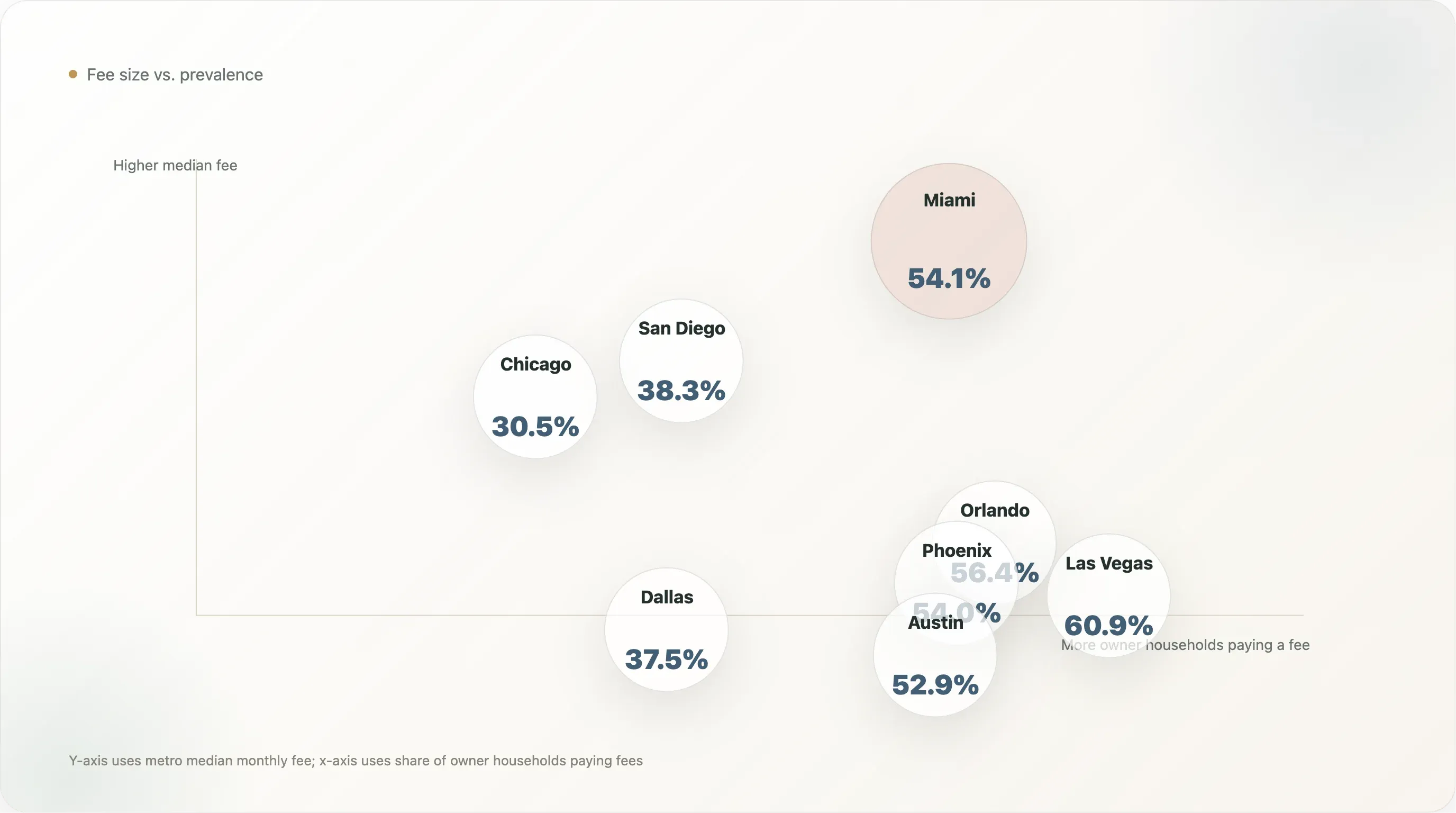

經紀人的第二個說法:HOA 普及率會塑造搜尋策略

有些市場不是以極端費用金額定義,而是以買家遇到強制費用的頻率來定義。

拉斯維加斯是這份樣本中最明顯的例子。其 ACS 每月費用中位數只有 99 美元,但 60.9% 的自住家庭都支付必須的 HOA 和/或共管公寓費。奧蘭多為 56.4%,鳳凰城為 54.0%,奧斯汀則為 52.9%。

對經紀人而言,這會改變搜尋流程。在高普及率市場中,HOA 不應被當成後段才揭露的事項,而應從一開始就納入買家的搜尋條件。

也就是說,一開始就要問:

- 買家能接受 HOA 社區嗎?

- 可接受的每月費用區間是多少?

- 買家是否重視公共設施與有人管理的維護?

- 即使這會縮小搜尋範圍,買家是否仍希望限制更少?

- 買家是否正在用真正的每月成本比較獨棟、聯排與共管住宅?

這對新興計畫型社區特別重要。Realtor.com 2024 年的 HOA 報告指出,新建案比既有住宅更可能帶有 HOA 義務。如果買家主要看的是新房,他們遇到 HOA 費用的機率可能比預期更高。

經紀人重點:在拉斯維加斯、奧蘭多、鳳凰城與奧斯汀,HOA 不只是共管公寓的議題,它就是正常搜尋環境的一部分。

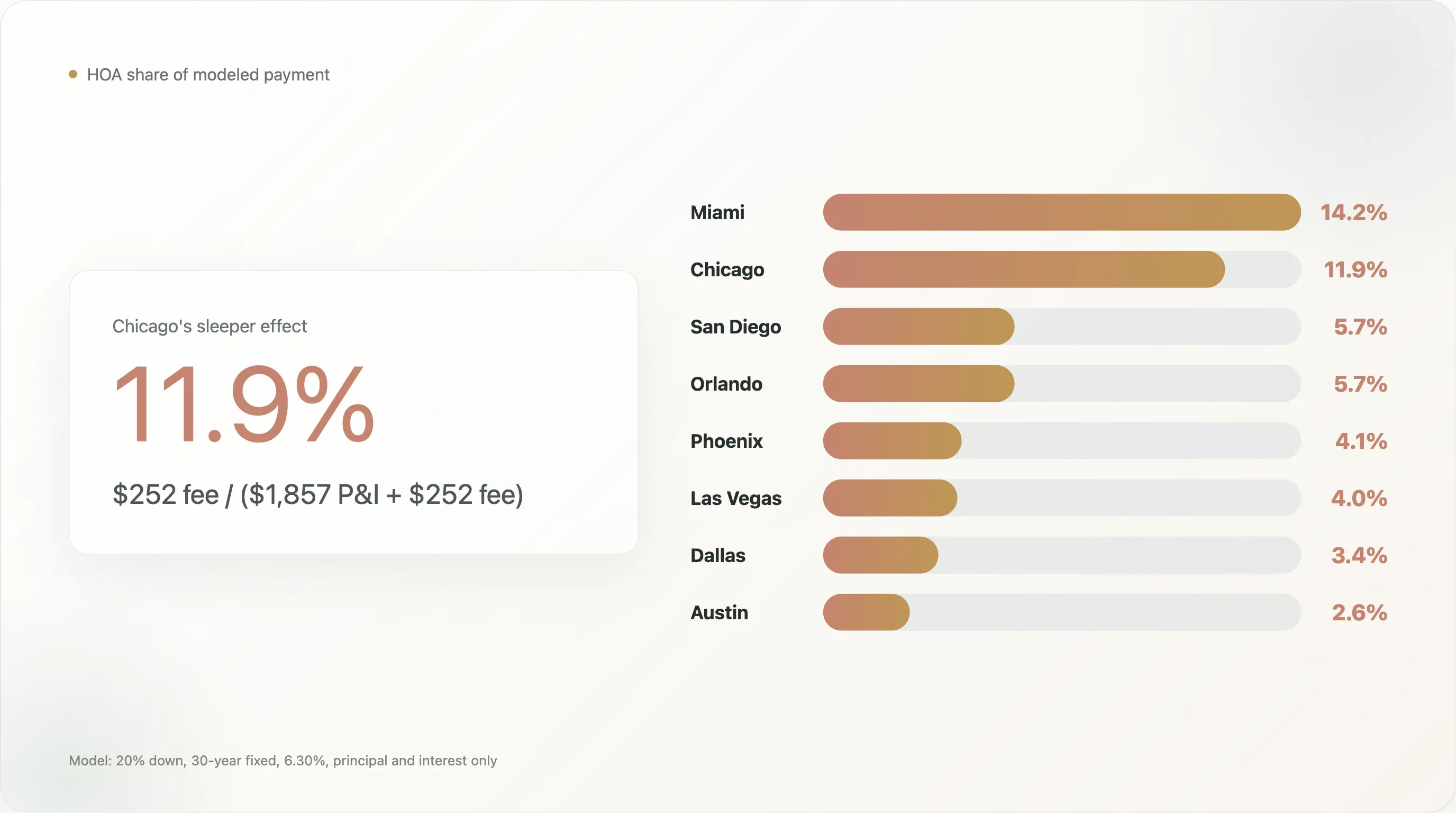

經紀人的第三個說法:中等費用也可能占掉很大比例的房貸支出

芝加哥是這份分析裡最容易被忽略的故事。它不是中位數 HOA 和/或共管公寓費最高的市場,也不是費用普及率最高的市場;但因為 2026 年 4 月 Realtor.com 的中位數開價比聖地牙哥或邁阿密低得多,所以這筆費用在模型中的每月付款占比其實很大。

以簡單房貸模型來看,37.5 萬美元的開價、20% 頭期款,在 6.30% 利率下,月付本金與利息約為 1,857 美元。再加上 ACS 的 252 美元 HOA 和/或共管公寓費,這筆費用就占了模型中 P&I 加 HOA 支出的 11.9%。

這個比例比聖地牙哥還高。因為雖然聖地牙哥的費用金額更高,但由於 2026 年 4 月的中位數開價高達 933,325 美元,模型中的 P&I 月付也大得多。聖地牙哥 277 美元的中位數費用只占 P&I 加 HOA 的 5.7%;芝加哥 252 美元的費用,比例卻是兩倍以上。

這正是經紀人可以用來提升買方諮詢品質的觀點。買家看到 252 美元的費用,可能會覺得只是中等水準;但如果物件價格大約 37.5 萬美元,這筆費用在每月成本裡就很有份量。

經紀人重點:把 HOA 表達成模型中每月付款的百分比,而不只是美元金額。

把 HOA 轉成買家聽得懂的語言

解釋 HOA 最簡單的方法之一,就是把它轉成購買力。

在 6.30% 的 30 年期固定利率下,每 10 萬美元貸款本金,月付本金與利息約 619 美元。在 20% 頭期款的假設下,每月 HOA 費可換算成會產生相近月付的購屋價格。

用這個方法:

| 都會區 | 每月 HOA/共管公寓費中位數 | 每年費用 | 30 年名目總額 | 20% 頭期下的等值購屋價格 |

|---|---|---|---|---|

| 邁阿密 | $410 | $4,920 | $147,600 | $82,798 |

| 聖地牙哥 | $277 | $3,324 | $99,720 | $55,939 |

| 芝加哥 | $252 | $3,024 | $90,720 | $50,891 |

| 奧蘭多 | $125 | $1,500 | $45,000 | $25,243 |

| 鳳凰城 | $106 | $1,272 | $38,160 | $21,406 |

| 拉斯維加斯 | $99 | $1,188 | $35,640 | $19,993 |

| 達拉斯 | $75 | $900 | $27,000 | $15,146 |

| 奧斯汀 | $62 | $744 | $22,320 | $12,521 |

這種說法不等於完整的財務等值。HOA 費可能上漲,服務內容也不同,而且 HOA 支付不會累積房屋淨值。但它能幫助買家理解每月取捨。

例如:

- 在邁阿密,410 美元的中位數費用,在 20% 頭期下,其每月付款影響大約等於把購屋價格提高 82,798 美元。

- 在芝加哥,252 美元的中位數費用,大約等同於 50,891 美元的購屋價格。

- 在奧斯汀,62 美元的中位數費用,大約等同於 12,521 美元的購屋價格。

這種說法能幫經紀人把對話從模糊的「這個 HOA 感覺很高」變成具體比較:「在這個利率與頭期款下,這筆費用對月預算的影響,大概就像買一間貴了 X 美元的房子。」

經紀人重點:等值購屋價格,是讓 HOA 在買家月預算中變得可見的簡單方式。

HOA 與市場壓力不是同一個訊號

經紀人要小心,不要過度解讀 HOA 數據。HOA 費較高,不代表一定會有更多降價或更長的上市天數。

在這八個都會區中,鳳凰城的 2026 年 4 月 Realtor.com 降價比例最高,達 29.1%,但其 ACS 的 HOA 和/或共管公寓費中位數只有 106 美元。奧斯汀的中位數費用最低,為 62 美元,但其降價比例卻有 23.6%。達拉斯的中位數費用為 75 美元,降價比例則是 22.1%。

邁阿密的中位數費用遠高於其他市場,達 410 美元,而且中位數上市天數最長,為 77 天;但其降價比例只有 15.7%,低於鳳凰城、奧斯汀、達拉斯、拉斯維加斯與奧蘭多。

實務上的解讀是:HOA 只是眾多可負擔壓力之一。庫存量、賣家期待、保險、產品類型組合、就業成長、投資人活動、新建案,以及當地房價水準,都會影響上市天數與降價情況。HOA 會讓買家的每月付款更難吸收,但它無法單獨解釋整個市場壓力。

這個區分對客戶對話很重要。如果買家問,高 HOA 是否代表賣家更可能讓步,誠實的答案是:也許,但不一定。更好的問題是,這個物件的總每月成本,與附近替代品相比是否有競爭力。

經紀人重點:把 HOA 用來比較總每月成本,而不是把它當成判斷賣家彈性的單一指標。

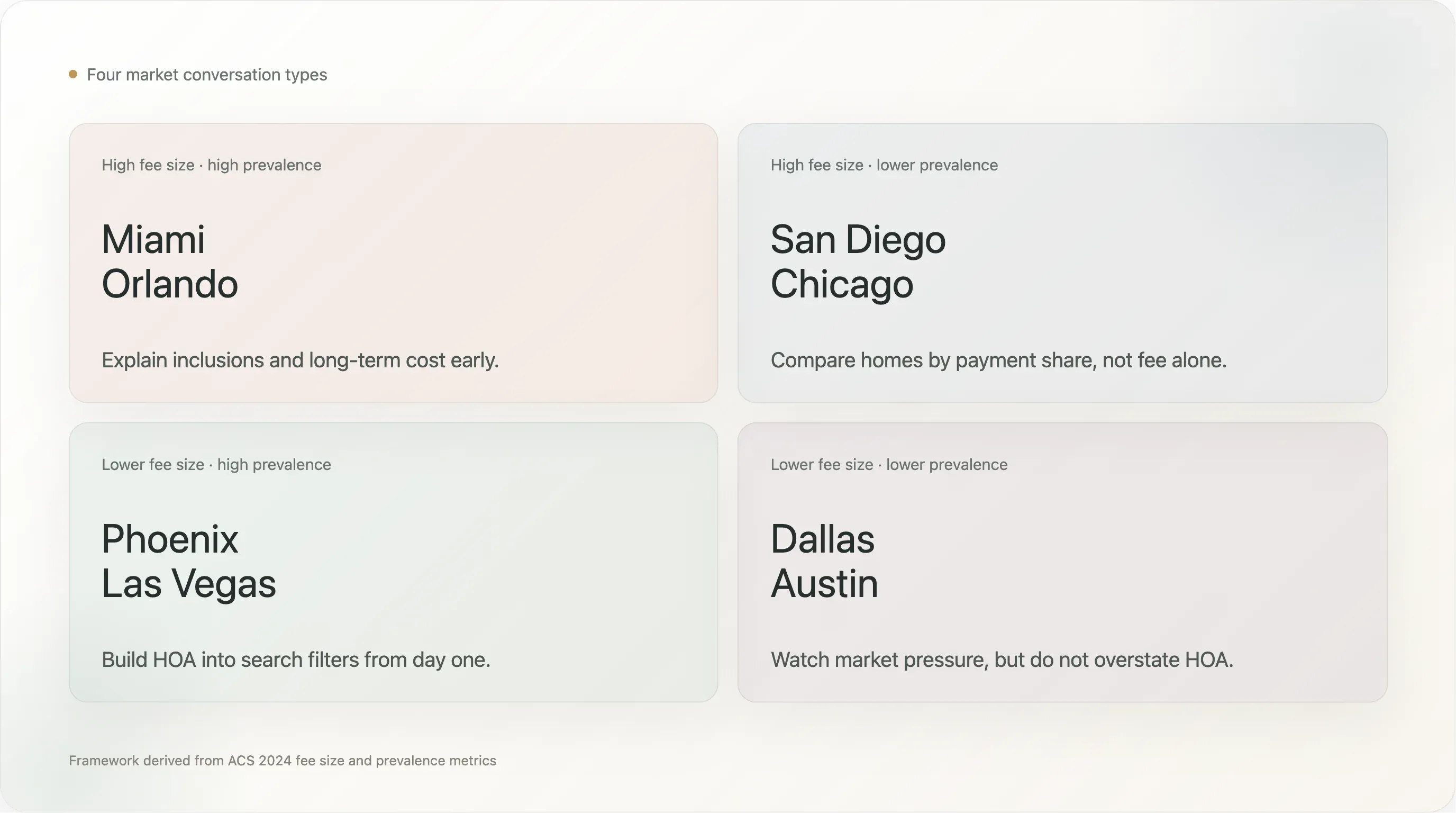

經紀人可使用的四象限框架

這八個都會區可歸納成一個很實用的四象限框架:

| 象限 | 都會區 | 經紀人解讀 |

|---|---|---|

| 高費用、高普及 | 邁阿密、奧蘭多 | 買家很可能會遇到 HOA,而且費用本身就很重要。要及早說明包含項目與長期成本。 |

| 高費用、低普及 | 聖地牙哥、芝加哥 | HOA 沒那麼普遍,但一旦出現,就可能重塑每月付款。應以付款占比來比較。 |

| 低費用、高普及 | 鳳凰城、拉斯維加斯 | HOA 很常見,但典型費用較溫和。從搜尋一開始就把它納入篩選條件。 |

| 低費用、低普及 | 達拉斯、奧斯汀 | 在屋主基礎中,HOA 的主導性較低,但市場價格下修壓力可能仍然很高。 |

這個框架比單純排名更有用,因為它能對應不同客戶需求。

邁阿密的買家可能需要評估共管費是否可持續、準備金是否充足、是否包含建築保險,以及是否可能有特別分攤。拉斯維加斯的買家可能需要理解,即使每月費用不高,HOA 社區也非常常見。芝加哥的買家可能需要把有 HOA 與無 HOA 的替代方案,按總每月付款而不是開價來比較。

經紀人重點:正確的 HOA 對話,取決於問題是費用金額、費用普及率,還是付款占比。

在買家投入感情之前,經紀人就該問的問題

最適合討論 HOA 的時機,是買家還沒對某個物件產生情感依附之前。一旦買家開始在意格局、裝潢、社區與通勤,費用突然冒出來,就會像壞消息。

經紀人可以提早問一些實用問題,降低這種摩擦:

- 每月 HOA 或共管費的預算範圍是多少?

- 如果費用包含維護、保險或水電,你能接受較高的費用嗎?

- 你是否偏好較低的每月費用,即使這代表設施較少或需要自己維護更多?

- 租賃限制是否會影響你的長期規劃?

- 特別分攤的風險會改變你的接受程度嗎?

- 你是否在用總每月成本比較共管、聯排與獨棟住宅?

- 你是否希望完全避開 HOA 社區,即使這會縮小庫存?

在看具體物件時,經紀人也應協助買家確認:

- 目前費用與付款頻率。

- 費用包含哪些項目。

- 是否有現行或即將到來的特別分攤。

- 準備金狀況與近期管理費調漲。

- 訴訟、保險問題,或建築安全疑慮。

- 租賃限制與自住比例規則。

- 該共管公寓是否符合一般貸款條件。

- 刊登欄位所寫的費用是否已由協會文件確認,而不只是房源系統中的資料。

這不是法律、財務或 HOA 文件建議。買家應在適當情況下依賴貸款人、律師、驗屋師、協會文件與當地專業人士。但經紀人仍然可以透過更早把正確問題攤開來,讓流程更順。

刊登經紀人如何更清楚地呈現 HOA

HOA 不只是買方經紀人的問題,刊登經紀人也有角色。

如果物件的 HOA 或共管費很高,刻意迴避這個數字通常幫助不大。買家終究會看到,貸款人也會納入考量,而這筆費用也會影響每月付款的對話。更好的刊登策略,是用清楚直白的語言說明這筆費用包含什麼。

例如,與其只寫「每月 HOA 475 美元」,刊登備註、宣傳單或帶看資料可在適當情況下補充以下涵蓋服務:

- 建築保險

- 水、污水或垃圾清運

- 外部維護

- 屋頂或結構維護

- 景觀整理

- 保全或禮賓服務

- 游泳池、健身房、會所或共享設施

- 準備金或資本維護規劃

重點不是把 HOA 說得天花亂墜,而是幫買家做同類比較。如果沒有 HOA 的獨棟住宅,屋主必須另外支付草坪照護、外部維護、保險、屋頂準備金與設施成本,那麼月付比較不一定一眼就看得出來。

刊登經紀人也應準備好處理反向問題:如果 HOA 很低,買家可能會問準備金是否足夠,或是否有特別分攤風險。低費用可以是賣點,但前提是協會的財務狀況支持這個故事。

經紀人重點:說明費用的價值,而不只是費用金額。

經紀人如何在本地複製這項研究

這份研究刻意使用公開資料,而且 token 成本很低。經紀人、團隊或經紀公司可以把這個方法套用到自己的市場:

- 下載 ACS 2024 表 B25143,取得各都會區的每月 HOA 和/或共管公寓費中位數。

- 下載 ACS 2024 表 B25142,取得需付費自住單位數與費用分布。

- 下載 Realtor.com 公開的每月都會區庫存 CSV,取得當前開價、在庫量、DOM 與降價比例。

- 將各資料集中的都會區名稱標準化。

- 套用一致的房貸假設,例如 20% 頭期與最新 Freddie Mac PMMS 30 年期固定利率。

- 計算月付本金與利息、P&I 加 HOA、HOA 佔模型付款比例,以及等值購屋價格。

- 把結果轉成買家教育內容、刊登簡報素材,或市場更新圖表。

經紀公司也可以建立一個持續更新的本地儀表板:

- 各都會區或各郡的 HOA 和/或共管公寓費中位數。

- 支付強制費用的屋主家庭占比。

- 每月支付超過 500 美元的付費者占比。

- 費用占模型每月付款的比例。

- 等值購屋價格影響。

- DOM 與降價背景。

這類內容之所以有用,是因為它不是泛泛的市場評論,而是直接幫客戶回答一個實際問題:「這間房子每個月到底要花我多少錢?」

限制

這項分析有幾個限制。

第一,ACS 2024 在表 B25142 與 B25143 中沒有把 HOA 費與共管公寓費分開。人口普查也明確提醒,使用者無法分辨每月金額究竟是屋主協會費、共管公寓費,或是兩者的合併金額。對買方可負擔性來說,這個合併視角仍然有用,但在討論 ACS 數據時,文章應使用「HOA 和/或共管公寓費」的說法。

第二,ACS 衡量的是自住家庭,不是待售物件。Realtor.com 的刊登指標只用來提供市場背景。我們不能主張 ACS 的中位數費用,就是 2026 年 4 月當時所有待售房屋的中位數費用。

第三,房貸模型排除了稅金、保險、房貸保險、水電、維護與成交成本。這是刻意如此,但也表示模型付款不等於完整持有成本估算。

第四,等值購屋價格的計算是每月付款比較,不是完整的財務等值。HOA 費不會累積房屋淨值,且可能隨時間變動,也可能包含降低其他成本的服務。

第五,都市區層級的資料會掩蓋社區與產品類型差異。邁阿密海濱公寓、內陸聯排、芝加哥高樓、鳳凰城計畫型社區,以及達拉斯獨棟分區住宅,都是非常不同的產品。真正的房源層級研究,還需要產品類型、建築年齡、費用包含內容、特別分攤、協會文件與融資限制。

這些限制對經紀人很重要,因為客戶可能會把市場層級資訊拿來做物件層級決策。請用這些數據來開啟更好的對話,而不是取代針對單一物件的盡職調查。

結論

HOA 和共管公寓費不一定是問題。有時它們買到的是有用的服務;有時它們取代的是屋主原本要自己支付的成本;有時它們支持的是讓社區更有吸引力的設施。

但它們常常被低估,因為它們不在標準房貸標題之內。買家可能會先把焦點放在開價和房貸利率,然後在搜尋後期才發現,HOA 那一欄改變了每月預算。

對經紀人而言,這是一個提供更清楚引導的機會。在邁阿密,每月 HOA 和/或共管公寓費的中位數大到足以重塑可負擔性。在拉斯維加斯、奧蘭多、鳳凰城與奧斯汀,強制費用足夠常見,買家應預期會經常遇到。在芝加哥,中等大小的費用也可能因為房價基礎較低,而吃掉模型每月付款中相當大的一部分。

實際訊息很簡單:幫買家用真正的每月成本比較房屋。把開價、模型中的本金與利息,以及 HOA 或共管公寓費放在一起看。當費用高時,說明它包含了什麼;當費用低時,幫買家思考準備金與未來特別分攤是否值得注意;當兩間房屋的費用結構不同時,把這筆費用換算成等值購買力。

把這件事做得好的經紀人,可以減少買家驚訝、提升搜尋品質,並讓可負擔性的對話更具體。開價會吸引注意,房貸利率會上新聞,但在許多市場裡,真正改變每月付款故事的,是 HOA 那一欄。

來源

- 2024 ACS 1 年期資料 API,表 B25142 與 B25143,美國人口普查局。

- 近四分之一屋主在 2024 年支付了共管公寓或 HOA 費,美國人口普查局。

- 共管公寓問題變更,美國人口普查局。

- 經濟研究資料庫,Realtor.com。

- 每月都會區庫存 CSV,Realtor.com。

- HOA 費上漲加劇屋主可負擔性挑戰,Realtor.com。

- 共管/共同持有費或屋主協會費是否包含在我的每月房貸付款中?,CFPB。

- PMMS,Freddie Mac。

- 統計回顧,社區協會研究基金會。

試用 Thunderbit,更快研究 HOA 成本 Get Started Free

了解更多