Låt oss vara ärliga: om du är finansiell rådgivare började du förmodligen inte i den här branschen för att du älskar kallringning eller att jaga främlingar på nätverksträffar. (Om du gjorde det, salut till dig — du är modigare än jag.) Men här är grejen: oavsett hur vassa dina kunskaper i ekonomisk planering är, lever och dör verksamheten med din förmåga att få in ett stadigt flöde av kvalitativa leads för livförsäkring.

Jag har sett med egna ögon hur rätt leadstrategi kan ta en rådgivare från ”knappt över ytan” till ”fullbokad i månader”. Men världen av försäkringsleads är en djungel — full av överprissatta listor, förvirrande löften från leverantörer och fler förkortningar än på en myndighet. Så oavsett om du precis har börjat eller har varit med ett tag, går den här guiden igenom allt du behöver veta om att köpa försäkringsleads, hitta gratis leads för livförsäkring för mäklare och använda automationsverktyg som Thunderbit för att göra din leadgenerering betydligt mindre smärtsam (och, vågar jag säga, till och med lite rolig).

Förstå leads för livförsäkring: typer och värde

Börja med grunderna: vad är egentligen en ”lead för livförsäkring”, och varför spelar det så stor roll för finansiella rådgivare?

En lead för livförsäkring är helt enkelt en potentiell kund som kan vara intresserad av att köpa en livförsäkring. Men alla leads är inte skapade lika. Enligt min erfarenhet (och tro mig, jag har sett många kalkylblad) avgör källan och intentet bakom en lead allt för din konverteringsgrad — och ditt förnuft.

Så här brukar jag dela upp dem:

- Kalla leads: Personer som inte har visat något intresse för dina tjänster. Kanske köpte du deras uppgifter från en generell lista eller hämtade dem från en offentlig katalog. Konverteringsgrad? Under 2%. Du behöver tjock hud och en rejäl kopp kaffe.

- Varm leads: Personer som har räckt upp handen — fyllt i ett offertformulär, deltagit i ditt seminarium eller blivit rekommenderade av en kund. Varma leads kan konvertera till 5–10% eller till och med högre, särskilt om du följer upp snabbt.

- Exklusiva leads: Dessa säljs bara till dig. Ingen annan agent ringer den här prospekten från just den källan. De kostar mer — tänk $75–$150 per lead — men konverterar ungefär 30% bättre än delade leads.

- Delade leads: Säljs till flera agenter (ibland upp till 8). De är billigare — $10–$40 per lead — men du kommer att tävla med andra rådgivare om att få in det första samtalet.

Proffstips: Varma + exklusiva leads är guldstandarden. Kalla + delade leads? Tja, låt oss säga att du kommer att få mycket träning i att hantera avvisanden.

Var hittar man leads för livförsäkring: de bästa kanalerna för rådgivare

Så var får man egentligen tag på dessa leads? Det finns ingen brist på alternativ, men varje kanal har sina egna egenheter, kostnader och konverteringsgrader.

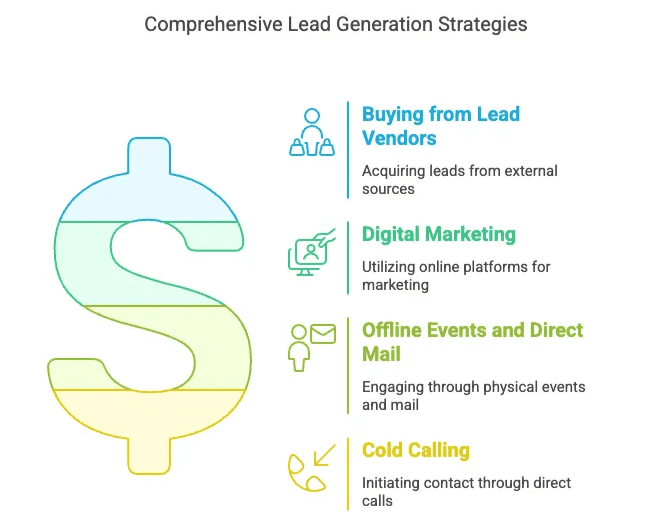

1. Köpa från leadleverantörer

Det snabbaste sättet att fylla pipelinen är att köpa leads direkt från etablerade leverantörer som EverQuote Pricing, QuoteWizard Pricing, NetQuote Pricing, SmartFinancial Pricing och Matic Pricing. Dessa plattformar driver massiva marknadsföringskampanjer och skickar konsumentförfrågningar direkt till din inkorg. Du kan vanligtvis välja mellan exklusiva eller delade leads, filtrera efter geografi eller demografi och ibland till och med köpa live transfer-samtal (där prospekten redan sitter i telefon och är redo att prata).

- Fördelar: Omedelbar volym, lätt att skala, mindre tid på prospektering.

- Nackdelar: Kan bli dyrt, kvaliteten varierar och du måste vara snabb på bollen (särskilt med delade leads).

2. Digital marknadsföring (SEO, SEM, sociala medier)

Om du är mer av en gör-det-själv-typ är digital marknadsföring din lekplats. Enligt Invoca börjar 69% av försäkringskunderna online. Det betyder att din webbplats, blogg och närvaro i sociala medier spelar stor roll — väldigt stor.

- SEO: Skriv hjälpsamma artiklar, optimera för lokal sökning och attrahera ”gratis” leads över tid (ja, gratis om du inte räknar timmarna du lägger på att justera Om oss-sidan).

- SEM (Google Ads): Var beredd — försäkringsnyckelord hör till de dyraste som finns, ofta $50+ per klick. Men om du kan dina siffror går det att få det att fungera.

- Sociala medier: Facebook, LinkedIn, Instagram, till och med TikTok — där din målgrupp hänger. Personliga meddelanden får högre svarsfrekvens, och socialt bevis (som omdömen) är enormt viktigt.

3. Evenemang offline och direktreklam

Underskatta inte klassikerna. Att hålla seminarier, gå på branschevenemang eller skicka direktutskick kan ge högkvalitativa leads — särskilt för vissa målgrupper. Faktum är att svarsfrekvensen för direktreklam inom försäkring ligger runt 3–5%, och 74% av försäkringsmarknadsförare säger att direktreklam ger högst ROI jämfört med andra kanaler (Lob).

- Fördelar: Högt förtroende, mindre konkurrens i brevlådan.

- Nackdelar: Kan vara dyrt och långsamt att skala.

4. Kallringning

Ah, den gamla skolans slit. Den är inte död, men den är definitivt inte för den lättskrämda. Konverteringsgraderna är låga (tänk 2% eller mindre), men om du är ihärdig kan du faktiskt få tag på någon vid rätt tidpunkt.

Automatisera leadgenerering för livförsäkring med Thunderbit

Nu ska vi prata om att göra livet enklare — för vem vill inte lägga mindre tid på grovjobb och mer tid på att stänga affärer?

Jag var med och grundade Thunderbit eftersom jag såg hur mycket tid rådgivare slösar på repetitiva uppgifter: kopiera och klistra in leadinformation, organisera kalkylblad och manuellt uppdatera listor. Thunderbit är en AI-webbskrapare som är byggd för att automatisera det tråkiga, så att du kan fokusera på det som faktiskt spelar roll.

Så kan Thunderbit hjälpa dig:

- Skrapning med 2 klick: Öppna bara Thunderbit Chrome-tillägget, klicka på ”AI föreslå fält” och Thunderbit skannar sidan, räknar ut vilken data som ska hämtas och strukturerar den åt dig. Klicka sedan på ”Skrapa”. Klart.

- AI-driven datastrukturering: Thunderbits AI hämtar inte bara råtext — den organiserar namn, e-postadresser, telefonnummer och mer, även om webbplatsens layout är rörig.

- Schemalagd skrapning: Vill du hålla koll på ett offentligt register eller en leverantörs nya leads varje vecka? Sätt upp en schemalagd skrapning, så uppdaterar Thunderbit dina data automatiskt.

- Förbigå exportbegränsningar: Vissa plattformar gör det svårt att exportera dina leads. Med Thunderbit kan du skrapa den data du behöver, även om det inte finns någon ”Ladda ner”-knapp.

- Skrapning av undersidor: Behöver du detaljer från varje profil eller lista? Thunderbit kan besöka varje undersida och hämta extra information — inget mer klickande igenom 100 flikar.

Skrapa leads för livförsäkring med AI

Om du vill se detta i praktiken, kolla in vår steg-för-steg-guide eller vår YouTube-kanal.

Berättelse: Jag såg en gång en rådgivare tillbringa en hel eftermiddag med att kopiera leads från en lokal företagskatalog — för hand. Med Thunderbit tar samma jobb ungefär fem minuter. (Och du riskerar inte karpaltunnelsyndrom.)

Köpa försäkringsleads: så väljer du rätt leverantör

Alla leadleverantörer är inte skapade lika. Vissa är som en all-you-can-eat-buffé — massor av alternativ, men du kanske ångrar dina val senare. Så här granskar du leverantörer innan du lämnar över kreditkortet:

| Leverantör | Leadtyper | Prisintervall (Liv) | Exklusivitet | Returpolicy | Filter/Målgruppsanpassning | Support |

|---|---|---|---|---|---|---|

| EverQuote | Delad/Exklusiv/Live Call | $20–$50+ | Delad (upp till 3), exklusiv finns | 15 dagar | Ja | Concierge-nivå |

| QuoteWizard | Delad/Exklusiv/Live Call | $20–$30+ | Delad (upp till 4), exklusiv finns | Mycket generös | Ja | Dashboard, vänlig för agenter |

| NetQuote | Delad/Exklusiv | $20–$25 | Båda | 10 dagar | Ja | Leverans i realtid |

| SmartFinancial | Delad/Exklusiv/Live Transfer | $30–$50+ | Båda | 7 dagar | Avancerat | Bra kundservice |

| Matic | Hänvisning/inbäddad | N/A | N/A | N/A | N/A | Partnerskapsmodell |

Viktiga kriterier:

- Leadens exklusivitet: Är det bara du som får den här leaden, eller springer du ett fotrace med fem andra agenter?

- Prissättning: Titta inte bara på kostnad per lead — räkna också in konverteringsgrad och genomsnittlig försäkringsstorlek.

- Återbetalningspolicy: Kan du lämna tillbaka dåliga leads (fel nummer, falsk information, utanför område)?

- Leadens färskhet: Får du leads i realtid, eller är listan äldre än ditt favoritpar strumpor?

- Målgruppsfilter: Kan du filtrera efter ålder, plats, försäkringstyp?

- Support: Finns det en verklig person som kan hjälpa om något går snett?

Proffstips: Börja med en mindre batch från några få leverantörer, följ upp resultaten och satsa sedan mer på det som fungerar.

Gratis leads för livförsäkring för agenter: är de värda det?

Vem gillar inte gratis saker? (Jag körde en gång tvärs över stan för en gratis munk. Ångrar inget.) Men när det gäller leads för livförsäkring betyder ”gratis” oftast att du betalar med din tid och din ansträngning.

De främsta källorna till gratis leads:

- Hänvisningar: Den heliga graalen. Hänvisningsleads konverterar till 11–30%, och hänvisade kunder är 37% mer lojala.

- Organisk webbplatstrafik: SEO tar tid, men ett enda blogginlägg kan ge leads i flera år.

- Nätverkande i sociala medier: Gå med i lokala Facebook-grupper, svara på frågor på LinkedIn eller gör till och med utbildande TikToks. (Bara be mig inte dansa.)

- Professionellt nätverkande: Bygg relationer med redovisningskonsulter, bolånemäklare, jurister — alla som kan skicka varma introduktioner.

Gratis vs. betalda leads

- Kvalitet: Gratis leads (särskilt hänvisningar) är ofta varmare och konverterar bättre än kalla betalda leads.

- Volym: Du kan inte kontrollera flödet. Vissa månader badar du i hänvisningar; andra hörs bara syrsor.

- ROI: Kostnaden är låg, men du måste lägga in ett jämnt och konsekvent arbete.

Tips för att maximera gratis leads:

- Be alltid om hänvisningar efter att en försäkring har tecknats.

- Sätt upp ett enkelt hänvisningsprogram (presentkort, donationer till välgörenhet — men håll det regelmässigt korrekt).

- Dela hjälpsamt innehåll online, inte bara säljbudskap.

- Följ upp varje leadkälla så du vet vad som fungerar.

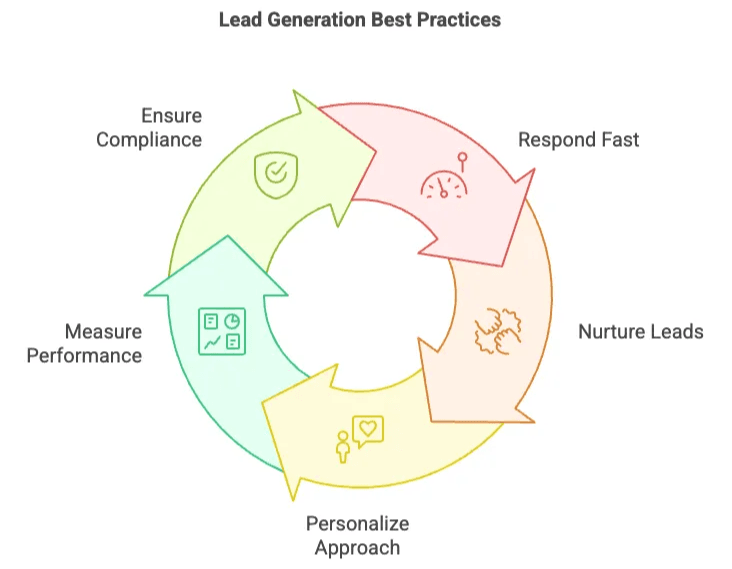

Bästa praxis för leadgenerering för finansiella rådgivare

Skrapa data från vilken webbplats som helst med AI Get Started Free

AI-webbskrapare betyder i praktiken: ChatGPT läser hela webbplatsen och extraherar sedan innehåll utifrån det du behöver.

Oavsett om du köper leads, jagar hänvisningar eller skrapar data med Thunderbit förändras aldrig grunderna i bra leadgenerering.

- Svara snabbt

Hastighet är allt. Att ringa en ny lead inom 1–5 minuter gör dig 100 gånger mer sannolik att få kontakt. Vänta en timme, så kan du lika gärna ringa från en snurrtelefon.

- Nurtura, inte tjata

Det tar ofta 6–8 kontakter att nå en lead. Använd ett CRM för att hålla koll på uppföljningar, skicka hjälpsamma mejl och variera din outreach (samtal, sms, mejl).

- Anpassa ditt tillvägagångssätt

Ingen vill känna sig som ”bara ännu ett nummer”. Utgå från leadens specifika behov, använd deras föredragna kommunikationskanal och tillför alltid värde innan du ber om affären.

- Mät allt

Följ kostnad per lead, kostnad per förvärv, konverteringsgrad och ROI per källa. Använd verktyg som InsuranceSplash ROI Calculator eller ett enkelt kalkylblad.

- Följ reglerna och var etisk

Respektera alltid spärrlistor för marknadsföring, inhämta korrekt samtycke för sms/mejl och var tydlig med vem du är. Efterlevnad handlar inte bara om att undvika böter — det bygger förtroende.

Exklusiva vs. delade leads: att göra rätt val

Det här är frågan för miljonen (ibland bokstavligen). Ska du betala mer för exklusiva leads, eller gå på volym med delade leads?

Exklusiva leads

- Fördelar: Högre konverteringsgrad, mindre konkurrens, smidigare säljprocess.

- Nackdelar: Dyra — $75–$150 per lead, ibland mer.

Delade leads

- Fördelar: Billigare — $10–$40 per lead, större volym.

- Nackdelar: Du tävlar med andra agenter, lägre konverteringsgrad, fler ”fönstershoppare”.

När du ska välja exklusivt: Om du säljer större försäkringar, har en begränsad tidsbudget (inte pengar) eller vill ha en mer förutsägbar stängningsgrad.

När du ska välja delat: Om du behöver bygga upp pipelinen snabbt, vill öva din säljprocess eller arbetar i en mindre konkurrensutsatt marknad.

Rent krasst: De flesta rådgivare använder en mix — delade leads för volym, exklusiva för kvalitet. Följ kostnad per försäljning och se vad som fungerar för dig.

Efterlevnad och etiska överväganden vid köp av försäkringsleads

Nu blir vi allvarliga en stund. Det snabbaste sättet att rasera ditt rykte (och dra på dig rejäla böter) är att strunta i efterlevnaden.

- TCPA: Ring inte nummer i Do Not Call-registret. Få skriftligt samtycke för sms och autodialers. FCC:s nya regler kräver uttryckligt samtycke från person till person.

- CAN-SPAM: Alla marknadsföringsmejl måste ha en avregistreringslänk och din fysiska adress. Inga vilseledande ämnesrader.

- Dataintegritet: Om du är i Kalifornien (eller hanterar invånare i CA), lär känna CCPA. Respektera alltid begäran om radering av data.

- Etik: Var ärlig om vem du är, respektera avregistreringar och använd inte hårda påtryckningar.

Tips: Fråga alltid dina leadleverantörer hur de samlar in samtycke. Om de inte kan svara, spring.

Mäta framgång: spåra ROI från leads för livförsäkring

Om du inte följer dina siffror flyger du i blindo. Så här håller du din leadgenerering lönsam:

- Logga varje leadkälla: Använd ett CRM eller kalkylblad för att följa var varje lead kom ifrån och vad som hände.

- Beräkna kostnad per lead och kostnad per affär: Titta inte bara på hur många leads du köpte — följ hur många som faktiskt blir kunder.

- Mät konverteringsgrader: Från lead till möte, från möte till affär och totalt från lead till affär.

- ROI-formel: ROI = (Totala intäkter från försäljning – Total kostnad för leads) / Total kostnad för leads

- Justera och optimera: Flytta budget till de källor som ger bäst ROI. Ta bort det som inte fungerar.

Exempel: Om du spenderar 1 000 dollar på leads och tjänar 3 000 dollar i provision, är din ROI 200%. Om du bara går jämnt upp är det dags att justera strategin.

Viktigaste lärdomar och nästa steg för finansiella rådgivare

Låt oss sammanfatta det viktigaste:

- Känn dina leadtyper: Kalla, varma, exklusiva, delade — alla har sin plats.

- Välj rätt kanaler: Blanda betalda, gratis, digitala och traditionella metoder.

- Utnyttja automation: Verktyg som Thunderbit kan spara dig timmar och hjälpa dig att skala smartare, inte hårdare.

- Följ din ROI: Mät allt, optimera skoningslöst.

- Håll dig compliant: Respektera integritet, samtycke och etiska standarder.

De bästa rådgivarna är inte de som köper flest leads — det är de som experimenterar, följer resultaten och fortsätter lära sig. Så testa olika angreppssätt, automatisera det du kan och var inte rädd för att be om hjälp (eller om hänvisningar).

Och om du är trött på att kopiera och klistra in leads tills fingrarna domnar, ge Thunderbit en chans. Ditt framtida jag — och din handled — kommer att tacka dig.

Automatisera insamling av leads med Thunderbit

Vill du ha fler tips om webbskrapning, leadgenerering och automation? Kolla in Thunderbit-bloggen, inklusive guider som Hur du skrapar webbplatsdata till Excel med AI och De bästa verktygen och programvaran för webbskrapning 2025.

Lycka till i jakten — och må dina leads vara varma, exklusiva och redo att köpa. (Eller åtminstone inte lägga på direkt.)

Prova AI-webbskrapare Get Started Free

Vanliga frågor

-

Vad är leads för livförsäkring och varför bör rådgivare köpa dem?

En lead för livförsäkring är en prospekt som har visat intresse för att köpa en försäkring — genom att fylla i en offertförfrågan, gå på ett seminarium eller bli hänvisad. Att köpa leads ger dig omedelbar tillgång till intresserade prospekt i stället för att börja med kalla listor, vilket hjälper dig att:

- Öka konverteringsgraden: Varma eller exklusiva leads konverterar ofta till 5–30%, jämfört med under 2% för kall outreach.

- Spara tid: Hoppa över timmar av research och inmatning av data genom att köpa kuraterade listor.

- Målgruppsanpassa exakt: Leverantörer låter dig filtrera efter ålder, plats, inkomst eller försäkringsbehov, så att du fokuserar på de mest kvalificerade prospekten.

-

Hur effektiviserar Thunderbits ”AI föreslå fält” skrapning av data om leads för livförsäkring?

Thunderbits funktion ”AI föreslå fält” låter dig öppna vilken leadleverantörssida som helst, klicka på en knapp och skriva in de fält du behöver (t.ex. namn, telefon, e-post, intresse för täckning). AI:n analyserar automatiskt sidans struktur, sätter upp dessa kolumner och eliminerar manuellt arbete med HTML eller selektorer. I stället för att lägga timmar på att mappa datapunkter får du en strukturerad tabell redo för export på sekunder — så att du kan ladda in leads i ditt CRM och börja ringa direkt.

-

Hur kan Thunderbits schemaläggning och skrapning av undersidor optimera leadhanteringen?

Med Thunderbit kan du schemalägga återkommande skrapningar (dagligen eller veckovis) på dina favoritkällor för leads och hålla datan färsk utan att lyfta ett finger. Dess skrapning av undersidor följer varje profil- eller offertlänk, extraherar djupare information — som försäkringstyp, budgetintervall eller hänvisningsanteckningar — och slår ihop allt i en tabell. Det gör att du alltid har uppdaterade och omfattande leadprofiler i ditt CRM, minskar manuellt underhåll och hjälper dig att prioritera uppföljningar utifrån den senaste datan.

Läs mer: