Neulich im Café, Laptop aufgeklappt: Am Nebentisch unterhalten sich ein Kreditberater und eine Immobilienmaklerin angeregt über das Thema „hypotheken-leads kaufen“. Es geht um Preise, „exklusive Leads“, „Refi-Leads“ und die beste Nachfass-Taktik. In dem Moment wird klar: hypotheken-leads sind kein Modewort, sondern das Herzstück der Immobilien- und Finanzbranche. Ob Makler, Kreditgeber oder Vermittler – wer hypotheken-leads durchschaut, verschafft sich beim Geschäftsabschluss einen echten Vorsprung.

Was ist Data Scraping und wie funktioniert es 2025? Get Started Free

Der Hypothekenmarkt steht nie still. Nach dem Boom während der Pandemie hat sich der US-Markt zunächst abgekühlt, zieht inzwischen aber wieder spürbar an. Für 2024 werden fast 1,8 Billionen Dollar (ca. 1,67 Billionen Euro) an neuen Hypothekendarlehen erwartet – und für 2025 sogar ein Plus von 28 %. Heißt: Jede Menge Menschen suchen nach Finanzierungen, und der Wettbewerb um diese Kundschaft ist hart. Doch was sind hypotheken-leads überhaupt, warum sind sie so wertvoll und wie kommt man an die guten? Hier die verständliche Antwort, ganz ohne Fachchinesisch.

Was sind hypotheken-leads?

Im Kern ist ein hypotheken-lead nichts anderes als eine Person, die Interesse an einem Hypothekenprodukt zeigt. Vielleicht möchte sie das erste Eigenheim kaufen, eine bestehende Finanzierung umschulden, Eigenkapital nutzen oder sich über eine Umkehrhypothek informieren. Ein „Lead“ ist jemand, der aktiv Interesse signalisiert hat: über ein Online-Formular, einen Klick auf eine Anzeige, eine Empfehlung oder die Interaktion mit dem Social-Media-Post eines Kreditgebers.

Stell dir einen hypotheken-lead als digitales Pendant zu dem Kunden vor, der in die Bankfiliale kommt und fragt: „Können Sie mir was zu Ihren Baufinanzierungen erzählen?“ Dieser Moment des Interesses ist für Kreditgeber und Makler bares Geld wert – denn er ist der erste Schritt zum Abschluss.

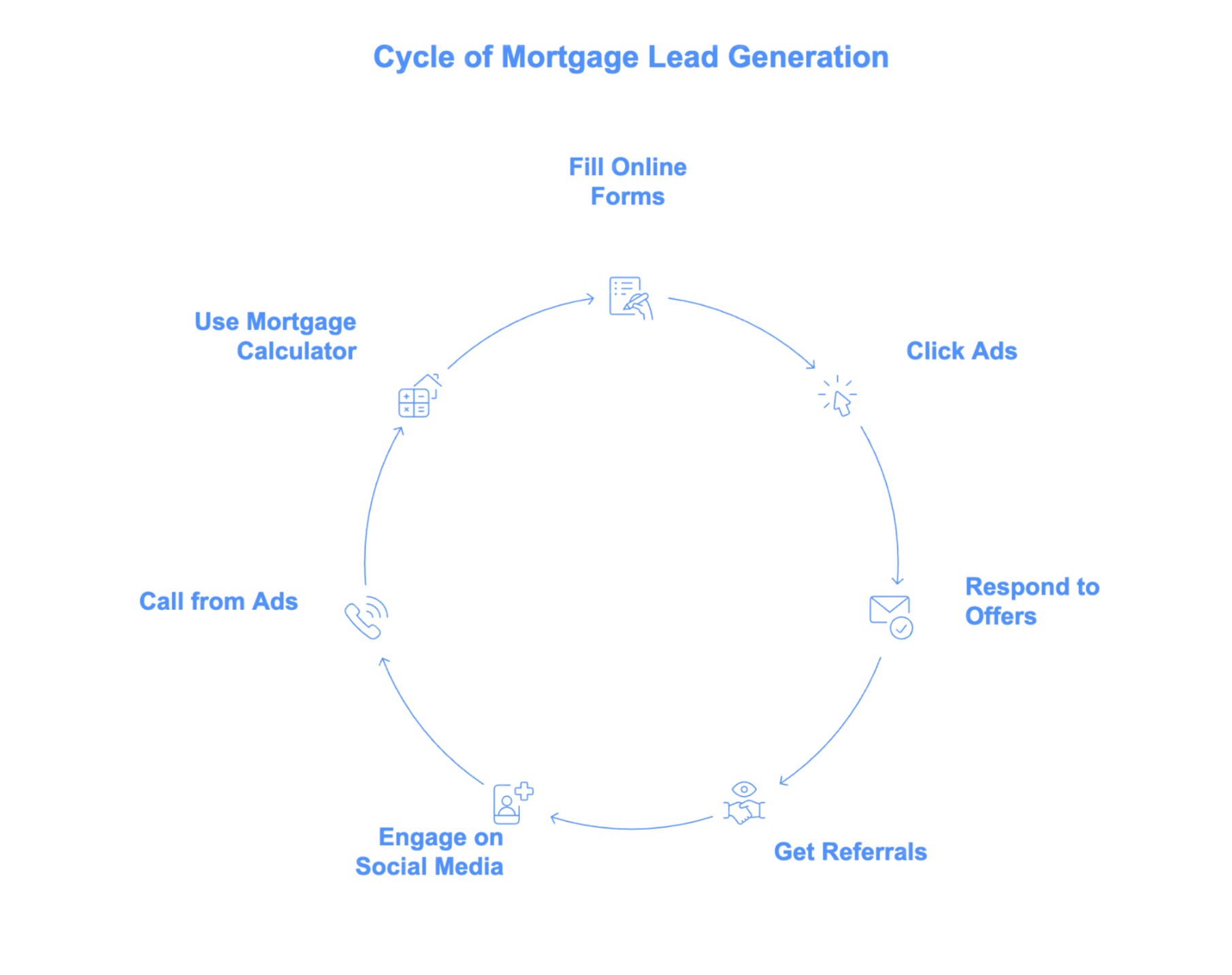

Wie werden Menschen zu hypotheken-leads?

- Ausfüllen von Online-Anträgen oder Vorab-Qualifizierungsformularen

- Klicks auf Anzeigen (Google, Facebook, Instagram usw.)

- Reaktion auf E-Mail- oder Post-Mailings

- Empfehlungen durch Freunde, Makler oder frühere Kunden

- Interaktion mit Hypotheken-Inhalten in sozialen Netzwerken

- Anruf bei einer Nummer aus TV- oder Radio-Werbung

- Nutzung eines Hypothekenrechners und Übermittlung der eigenen Daten

Sobald jemand seine Kontaktdaten hinterlässt und Interesse an einer Baufinanzierung erkennen lässt, entsteht ein Lead. Für Kreditgeber ist jeder Lead eine potenzielle Geschäftschance – manche sind heißer als andere, aber keiner ist von vornherein verschenkt.

Arten von hypotheken-leads: Nicht jeder Lead ist gleich

hypotheken-leads sind nicht alle gleich. Man sollte nicht jeden Lead über einen Kamm scheren. Welcher Typ vorliegt, hängt davon ab, was der Kunde sucht und wo er im Entscheidungsprozess steht.

Kauf-Leads

Das sind Menschen mit Kaufabsicht – vom Erstkäufer über den Aufsteiger bis zum erfahrenen Investor. In der aktuellen Marktlage machen Kaufdarlehen den Löwenanteil des Geschäfts aus (rund 76 % aller Hypotheken 2024). Typische Kauf-Leads: das junge Paar, das online nach Immobilien stöbert, oder der Rentner, der sich verkleinern will. Sie recherchieren ausgiebig, vergleichen Konditionen und wollen Beratung – hier zählen Tempo und Fachwissen.

Refinance-Leads

Refi-Leads sind bestehende Hausbesitzer, die ihre laufende Finanzierung durch ein neues Darlehen ablösen wollen – meist für bessere Konditionen oder um Geld aus dem Eigenheim zu ziehen. Nach dem Refinanzierungs-Boom 2020/21 ist die Nachfrage gesunken, zieht aber wieder an, etwa zur Schuldenkonsolidierung oder für größere Ausgaben (besonders gefragt: Cash-Out-Refis). Diese Leads sind tendenziell älter, verfügen über viel Eigenkapital und reagieren empfindlich auf Zinsbewegungen.

Eigenkapital-Leads

Wer das Eigenkapital seines Hauses anzapfen möchte, ohne die ganze Hypothek umzuschulden, greift zu Eigenkapitaldarlehen oder HELOCs. 2023/24 waren rund 57 % der neuen HELOC-Kunden über 50 Jahre alt. Auslöser sind häufig Renovierungen, medizinische Kosten oder größere Anschaffungen. Weil viele Hausbesitzer an niedrige Zinsen gebunden sind, sind HELOCs aktuell besonders gefragt.

Reverse-Mortgage-Leads

Reverse-Mortgage-Leads sind eine Nische für sich: Hausbesitzer ab 62 Jahren, die ihr Eigenkapital in Geld umwandeln möchten, ohne monatliche Rückzahlung. Das Durchschnittsalter liegt bei etwa 74–75 Jahren. Hier braucht es viel Aufklärung und Vertrauensaufbau, und oft reden Familienmitglieder bei der Entscheidung mit.

Woher kommen hypotheken-leads? Die wichtigsten Quellen

hypotheken-leads fallen nicht vom Himmel (so schön das wäre). Sie entstehen aus einer Mischung von digitalem Marketing, Content, Empfehlungen und gelegentlich klassischer Akquise.

Hier entsteht der Großteil der Leads:

Online-Werbung für hypotheken-leads

Google Ads und Facebook sind für viele Kreditgeber gesetzt. Suchanzeigen sprechen Menschen an, die aktiv nach „Hypothekenzinsen“ oder „Baufinanzierungsangeboten“ suchen – Leads mit hoher Abschlusswahrscheinlichkeit, dafür aber starkem Wettbewerb. Der durchschnittliche Klickpreis für „Hypothek“ bei Google liegt bei etwa 47 Dollar (ca. 44 Euro), ein einzelner Lead kann 50–100 Dollar (ca. 47–93 Euro) oder mehr kosten. Social-Media-Anzeigen (Facebook, Instagram) erlauben gezieltes Targeting nach Alter, Standort oder Lebensereignissen und kosten meist 10–40 Dollar (ca. 9–37 Euro) pro Lead – die Qualität schwankt allerdings.

SEO und Content-Marketing

Wer schon mal „bester Baufinanzierer in München“ oder „wie viel Haus kann ich mir leisten?“ gegoogelt hat, kennt SEO im Einsatz. Kreditgeber und Finanzportale wie NerdWallet oder Bankrate veröffentlichen hilfreiche Artikel, Rechner und Ratgeber, um organischen Traffic zu gewinnen. Diese Leads sind „kostenlos“ im Sinne von „kein Klickpreis“, doch der Aufbau von Content kostet Zeit und Arbeit. Der Vorteil: SEO-Leads sind oft hochinteressiert und bringen der Marke Vertrauen entgegen.

Social Media und Empfehlungen

Kreditberater und Makler, die auf LinkedIn, Facebook oder sogar TikTok präsent sind, erzeugen mit Tipps, Erfahrungsberichten und Empfehlungen einen stetigen Lead-Fluss. Empfehlungen – von früheren Kunden, Freunden oder Immobilienpartnern – sind besonders wertvoll. Sie führen zu deutlich höheren Abschlussquoten (mitunter über 20 %), brauchen aber Zeit und lassen sich kaum beliebig skalieren.

hypotheken-leads kaufen

Wer schnell viele Leads benötigt, kauft sie bei Drittanbietern. Die „großen Vier“ sind Bankrate, LendingTree, NerdWallet und SmartAsset. Bankrate-Leads sind teuer (200–250 Dollar pro Lead, ca. 186–233 Euro), dafür hochwertig; LendingTree verkauft geteilte Leads für 20–50 Dollar (ca. 19–47 Euro), allerdings konkurrierst du dabei mit anderen Anbietern um denselben Kontakt. Es gibt zudem spezialisierte Anbieter für VA-, FHA- oder Reverse-Mortgage-Leads. Wichtig: Nicht jeder Anbieter liefert gleiche Qualität – und ohne solides Nachfass-System verschenkst du Potenzial.

Wer braucht hypotheken-leads? Die wichtigsten Akteure

hypotheken-leads sind nicht allein für Banken interessant. Wer profitiert sonst noch?

Hypothekenmakler und Kreditgeber

Makler und Kreditgeber sind die Hauptabnehmer und -nutzer von hypotheken-leads. Ihr Geschäft besteht im Kern darin, Leads in abgeschlossene Kredite zu verwandeln. Ob über eigene Werbung oder Zukauf – so halten sie ihre Pipeline gefüllt, gerade in ruhigen Phasen oder beim Eintritt in neue Märkte.

Immobilienmakler und Fintechs

Makler kooperieren oft mit Kreditgebern und teilen Leads, um Käufer vorab zu qualifizieren und den Abschluss zu sichern. Manche Makler kaufen sogar selbst hypotheken-leads, um darüber auch das Immobiliengeschäft zu gewinnen. Fintechs (etwa digitale Kreditplattformen) behandeln Leads als Datenproblem und generieren sowie pflegen sie systematisch über Apps und Websites.

Marketing-Agenturen

Viele kleinere Kreditgeber und Makler lagern die Lead-Generierung an Agenturen aus. Diese übernehmen Werbung, SEO und teils auch die Verhandlung mit Lead-Anbietern. Ihr Ziel: qualifizierte Leads liefern und Systeme (etwa CRM und Automatisierung) aufsetzen, damit die Kunden Leads effizient verwalten und konvertieren.

Wie erkennt man hochwertige hypotheken-leads?

Nicht jeder Lead ist die Mühe wert. Manche sind bloß neugierig, andere abschlussbereit. Wie trennt man die Spreu vom Weizen?

Was macht einen guten hypotheken-lead aus?

- Verifizierte Kontaktdaten: Telefonnummer und E-Mail funktionieren und die Person reagiert.

- Klare Absicht und Zeitrahmen: Sie will bald kaufen oder umschulden – nicht „vielleicht nächstes Jahr“.

- Grundlegende Voraussetzungen: Solide Bonität, stabiles Einkommen, Eigenkapital vorhanden.

- Passender Finanzierungsbedarf: Wer nur FHA-Darlehen anbietet, kann mit Jumbo-Leads wenig anfangen.

- Regionaler Bezug: Du musst dort lizenziert sein, wo der Lead wohnt.

Die meisten Roh-Leads erfüllen nicht alle Kriterien – deshalb liegt die Abschlussquote häufig nur bei rund 3 %. Entscheidend ist, Leads schnell zu qualifizieren: die „Schaulustigen“ aussortieren und sich auf die wirklich Interessierten konzentrieren.

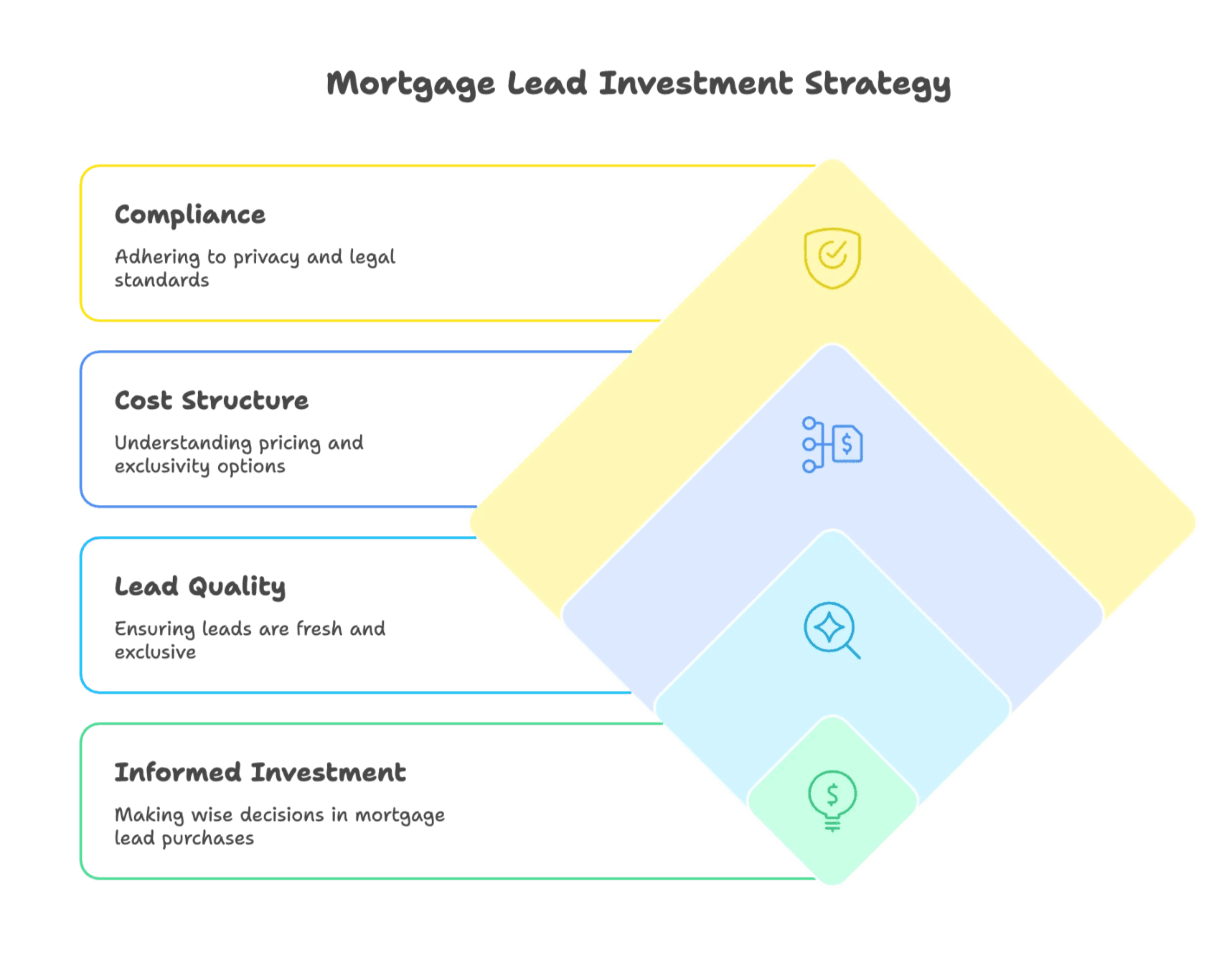

hypotheken-leads kaufen: Was du vorher wissen solltest

Leads zu kaufen kann den Vertrieb ankurbeln, ist aber nicht ohne Risiko. Das solltest du im Blick haben:

Wie funktioniert der Kauf von hypotheken-leads?

Du zahlst einem Anbieter (etwa Bankrate oder LendingTree) für den Zugang zu Leads – entweder exklusiv (nur für dich) oder geteilt (für mehrere Kreditgeber). Die Preise gehen weit auseinander: Standard-Kauf-Leads kosten meist 20–100 Dollar (ca. 19–93 Euro), VA- oder Reverse-Mortgage-Leads 50–150 Dollar (ca. 47–140 Euro), Jumbo-Leads 100–200 Dollar (ca. 93–186 Euro) oder mehr (siehe typische Kosten). In der Regel bekommst du Kontaktdaten, Finanzierungsbedarf und manchmal Basisinfos zur Qualifikation.

Seriöse Quellen für hypotheken-leads sind:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- Nischenanbieter wie FreeRateUpdate, Mortgage Research Center (für VA-Leads) und LeadPoint

Wichtige Punkte vor dem Kauf:

- Exklusivität: Exklusive Leads sind teurer, aber die Konkurrenz ist kleiner.

- Aktualität: Je schneller du den Lead nach der Anfrage erhältst, desto besser.

- Rückgaberecht: Kannst du fehlerhafte oder ungeeignete Leads zurückgeben?

- Rechtliche Vorgaben: Halte Datenschutz- und Werberichtlinien ein.

Best Practices für die Bearbeitung und Konvertierung von hypotheken-leads

Du hast jetzt eine Liste mit Leads – und nun? So machst du daraus abgeschlossene Kredite (und vielleicht ein paar zufriedene Kunden):

-

Schnell reagieren – wirklich schnell

Tempo entscheidet. Wer innerhalb von 5 Minuten antwortet, hat eine 21-mal höhere Abschlusswahrscheinlichkeit. Nach einer Stunde ist der Lead meist schon weg. Kannst du nicht sofort anrufen, richte eine automatische Nachricht ein. -

Mehrere Kanäle nutzen

Nicht jeder geht ans Telefon. Kombiniere Anrufe, SMS und E-Mails. Jüngere Kunden bevorzugen oft Textnachrichten, andere ein Telefonat oder eine ausführliche E-Mail. Geh auf die jeweiligen Vorlieben ein. -

Individuelle Ansprache

Beziehe dich auf die konkrete Situation des Leads: „Sie möchten Ihre 300.000-Euro-Finanzierung umschulden? Lassen Sie uns Ihre Möglichkeiten besprechen.“ Das zeigt Aufmerksamkeit und schafft Vertrauen. -

Dranbleiben (ohne zu nerven)

Häufig braucht es fünf oder mehr Kontakte bis zum Abschluss. Bau dir ein System: anrufen, schreiben, mailen, wiederholen. Aber liefere jedes Mal Mehrwert – Tipps, Antworten, keine bloßen „Sind Sie bereit?“-Nachrichten. -

CRM nutzen und automatisieren

Ein gutes CRM ist Gold wert. Es dokumentiert jeden Lead und jeden Anruf und erinnert dich an Nachfassaktionen. Automatisierung übernimmt Routinearbeit (etwa E-Mail-Serien), damit du dich auf die persönliche Beratung konzentrieren kannst.

-

Beraten und informieren

Verkaufe nicht nur – hilf weiter. Teile Ratgeber, Rechner oder Marktupdates. Positioniere dich als Experte, nicht als reiner Verkäufer. -

Messen und optimieren

Behalte Kontakt- und Abschlussquoten sowie die stärksten Kanäle im Auge. Justiere deine Strategie, um das Beste herauszuholen.

hypotheken-leads kaufen: Was du vor dem Kauf beachten solltest

Klartext: Der Kauf von hypotheken-leads ist eine Investition. Das solltest du wissen, bevor du Geld in die Hand nimmst:

- Was ist enthalten: meist Name, Kontaktdaten, Finanzierungsbedarf, manchmal Bonitäts- oder Objektdetails.

- Preise: Standard-Leads kosten 20–100 Dollar (ca. 19–93 Euro), VA- oder Reverse-Mortgage-Leads 50–150 Dollar (ca. 47–140 Euro), Jumbo-Leads 100–200 Dollar (ca. 93–186 Euro) und mehr (weitere Infos siehe oben).

- Exklusiv vs. geteilt: Exklusive Leads sind teurer, dafür bist du der einzige Ansprechpartner. Geteilte Leads sind günstiger, verlangen aber Tempo.

- Aktualität: Je schneller du den Lead nach der Anfrage erhältst, desto besser die Chancen.

- Rückgaberecht: Prüfe, ob du fehlerhafte Leads zurückgeben kannst.

- Rechtliche Vorgaben: Halte Datenschutz- und Werberichtlinien ein.

Die Zukunft der hypotheken-leads: Trends im Blick

Die Lead-Generierung im Hypothekenbereich verändert sich im Eiltempo. Das kommt auf uns zu:

KI-gestütztes Targeting und Automatisierung

Künstliche Intelligenz macht es möglich, potenzielle Kreditnehmer schon zu erkennen, bevor sie selbst aktiv suchen. Predictive Analytics, KI-Chatbots und automatisierte Lead-Bewertung helfen Kreditgebern, schneller und gezielter zu reagieren (siehe Branchentrends).

Verändertes Kundenverhalten

Jüngere Käufer (Stichwort Gen Z) erwarten sofortige Antworten, bevorzugen Textnachrichten und wollen möglichst viel online erledigen. Wer weiter auf Kaltakquise und Papierformulare setzt, gerät ins Hintertreffen.

Omnichannel- und personalisiertes Marketing

Kunden wünschen sich ein nahtloses Erlebnis – vom Chat auf der Website über die SMS bis zum Telefonat. Wer seine Kanäle integriert und die Ansprache personalisiert, setzt den neuen Standard.

Regulatorische und Marktveränderungen

Datenschutz und mögliche Verbote von „Trigger-Leads“ (bei denen Auskunfteien Daten nach einer Kreditanfrage verkaufen) könnten den Markt umkrempeln. Kreditgeber müssen verstärkt auf Einwilligung und Beziehungsmarketing setzen.

Fazit: Das Wichtigste zu hypotheken-leads

Immobilien- und Hypotheken-Leads mit KI scrapen Get Started Free

hypotheken-leads sind der Treibstoff der Branche. Ob Makler, Kreditgeber, Agent oder Fintech – wer die verschiedenen Lead-Typen, ihre Herkunft und die richtige Bearbeitung kennt, ist klar im Vorteil. Kein Lead gleicht dem anderen – setz auf Qualität, reagiere schnell, sprich individuell an und nutze Technik für mehr Überblick.

Die Zukunft? Sie dreht sich um Tempo, Personalisierung und den klugen Einsatz von Daten. KI und Automatisierung erleichtern die Suche nach der richtigen Zielgruppe und deren Ansprache – aber der menschliche Faktor bleibt entscheidend: Hilfsbereitschaft, schnelle Reaktion und Vertrauenswürdigkeit machen den Unterschied.

Wenn du das nächste Mal im Café jemanden über hypotheken-leads reden hörst, weißt du genau, worum es geht – und hast vielleicht sogar den einen oder anderen Tipp parat.

Thunderbit für Immobilien-Leads ausprobieren

FAQs

Was ist ein hypotheken-lead?

Ein hypotheken-lead ist eine Person, die durch die Übermittlung ihrer Kontaktdaten – etwa über Online-Formulare, Anzeigen oder Empfehlungen – Interesse an einer Baufinanzierung signalisiert.

Sind alle hypotheken-leads gleich?

Nein. Es gibt verschiedene Lead-Typen: Kauf, Refinanzierung, Eigenkapital und Reverse Mortgage. Jeder hat andere Profile, Zeitrahmen und Bedürfnisse.

Sind exklusive oder geteilte Leads besser?

Exklusive Leads sind teurer, aber du hast weniger Konkurrenz. Geteilte Leads sind günstiger, werden aber an mehrere Kreditgeber verkauft – hier zählt schnelle Reaktion.

Wie erhöhe ich die Abschlussquote?

Reagiere innerhalb von 5 Minuten, sprich individuell an, nutze verschiedene Kanäle (SMS, Anruf, E-Mail) und automatisiere Nachfassaktionen mit einem CRM.

-

Kosten von Hypotheken-Leads: Was kosten Leads 2025? – Phonexa

- Übersicht zu Lead-Preisen nach Typ (FHA, VA, Jumbo, Reverse) und Tipps für mehr ROI beim Lead-Kauf.

-

Lead-Generierung für Hypotheken: So gewinnen und binden Sie Kunden – Morty

- Strategien für mehr Kunden durch Empfehlungen, Content und digitale Ansprache – ideal für Makler und Vermittler.

-

Hypotheken-Statistiken – LendingTree

- Aktuelle Zahlen zu Neuabschlüssen, Refinanzierungen und Zielgruppen im Hypothekenmarkt.

-

Speed to Lead: Warum jede Minute bei Online-Leads zählt

- Datenbasierter Leitfaden, warum schnelle und mehrkanalige Reaktion die Abschlussquote bei hypotheken-leads deutlich erhöht.

KI-Web-Scraper für Immobilien- und Hypotheken-Leads testen Get Started Free