Gespräche über Erschwinglichkeit sind für Immobilienmakler härter geworden. Käufer schielen auf die Hypothekenzinsen, Verkäufer auf den Angebotspreis, und alle versuchen, eine monatliche Rate zu kalkulieren, die ohnehin schon eng ist. Eine Kostenposition kommt dabei oft viel zu spät zur Sprache: Hausgeld, Condo-Gebühren oder verpflichtende Beiträge zur Community Association.

Diese späte Überraschung sorgt schnell für Frust. Ein Käufer ist von einer Eigentumswohnung, einem Townhouse oder einem Einfamilienhaus in einer geplanten Wohnanlage begeistert. Der Angebotspreis wirkt machbar, die Hypothekenschätzung passt einigermaßen. Dann erscheint die HOA-Zeile – und plötzlich sprengt die Monatsrate das Budget. Der Käufer springt ab, weitet die Suche aus, verlangt einen Preisnachlass oder bewertet Objekte auf einmal nach ganz anderen Maßstäben.

Für Makler liegt die Chance auf der Hand: HOA gehört früh ins Gespräch über die Erschwinglichkeit. Nicht als Warnsignal und nicht als Grund, Häuser mit Gebühren abzulehnen, sondern als fester Bestandteil einer ehrlichen Rechnung über die monatlichen Kosten.

HOA-Gebühren sind nicht per se negativ. In vielen Gemeinden stecken echte Leistungen dahinter: Außenpflege, Gartenarbeit, Pools, Aufzüge, Gebäudeversicherung, Sicherheit, Müllabfuhr, private Straßen, Rücklagen, Gemeinschaftsanlagen oder die Instandhaltung gemeinsamer Flächen. Eine monatliche Gebühr von 300 $ kann völlig in Ordnung sein, wenn sie Kosten abdeckt, die der Eigentümer sonst aus eigener Tasche zahlen müsste. Eine Gebühr von 75 $ kann dagegen weniger überzeugen, wenn sie kaum etwas leistet oder auf zu dünne Rücklagen hindeutet.

Das eigentliche Problem ist die Reihenfolge: Käufer vergleichen Häuser meist zuerst nach Angebotspreis, dann nach Hypothekenrate und erst zuletzt nach HOA-Gebühr. Genau diese Reihenfolge verzerrt das Bild der Erschwinglichkeit. Das Consumer Financial Protection Bureau weist darauf hin, dass Condo-, Co-op- und HOA-Gebühren in der Regel direkt an die Vereinigung gehen und meist nicht in der Zahlung an den Hypothekenverwalter enthalten sind. Das CFPB warnt zudem, dass diese Gebühren von einigen Hundert Dollar bis über 1.000 $ pro Monat reichen können und in die Erschwinglichkeitsrechnung gehören.

Damit wird HOA zu einem handfesten Beratungsthema. Es beeinflusst Suchfilter, Käuferqualifikation, Angebotsstrategie, den Vergleich von Objekten und das Erwartungsmanagement. Es prägt auch, wie Verkäufer und Listing-Makler eine Immobilie positionieren, wenn die Gebühr hoch wirkt, aber sinnvolle Leistungen enthält.

Um zu zeigen, wie unterschiedlich dieses Thema je nach Markt ausfällt, haben wir acht große Metropolen untersucht:

- Miami

- San Diego

- Las Vegas

- Chicago

- Phoenix

- Dallas

- Austin

- Orlando

Die Daten machen deutlich, dass HOA keine einheitliche, simple Kategorie ist. In manchen Märkten dominiert die Höhe der Gebühr. In anderen die schiere Verbreitung. Und in wieder anderen frisst eine moderate Gebühr überraschend viel von der modellierten Monatsrate.

Die zentrale Botschaft für Makler: HOA ist nicht bloß eine Gebühr. Es ist eine Variable der monatlichen Rate, die verändern kann, wie Käufer Häuser miteinander vergleichen.

KI-Web-Scraper für Immobilienmarktrecherchen ausprobieren

Warum Makler mit den gesamten monatlichen Kosten beginnen sollten

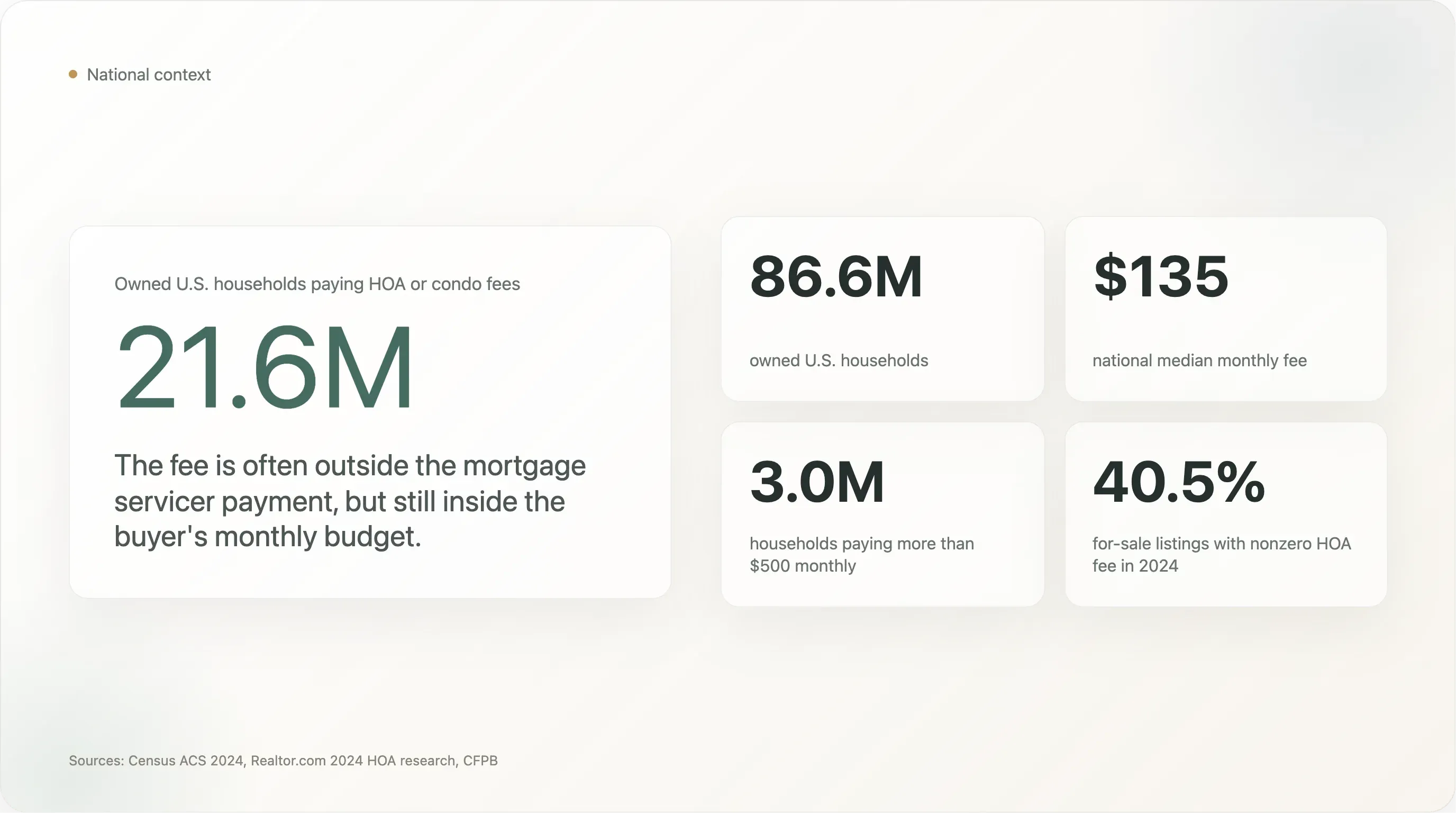

HOA- und Condo-Gebühren sind kein Randphänomen mehr. Die Foundation for Community Association Research schätzt, dass mehr als ein Drittel des US-Wohnungsbestands in einer Community Association liegt, mit 373.000 solcher Vereinigungen und 78,1 Millionen Bewohnern in den USA.

Die American Community Survey 2024 des Census Bureau zeichnet ein noch schärferes Bild. Seit 2024 hat das Census Bureau seine Condo-Fragen so angepasst, dass HOA-Status und Gebühren mit erfasst werden. Dabei lassen sich HOA-Gebühren in den gemeldeten Monatsbeträgen nicht von Condo-Gebühren trennen. Für Makler ist diese Einschränkung wichtig, an der Kernaussage für Käufer ändert sie aber nichts: Ob die Gebühr HOA, Condo-Gebühr oder Association Fee heißt – sie bleibt eine verpflichtende monatliche Wohnkostenposition.

Bundesweit zahlten 2024 laut Census Bureau rund 21,6 Millionen von 86,6 Millionen eigengenutzten US-Haushalten entweder eine Condo- oder eine HOA-Gebühr. Der nationale Median lag bei 135 $ pro Monat, und etwa 3 Millionen Haushalte zahlten mehr als 500 $ monatlich.

Auch Realtor.com bestätigt den Trend aus Listing-Perspektive. 2024 wiesen demnach 40,5 % der zum Verkauf stehenden Inserate eine HOA-Gebühr ungleich null aus, nach 39,2 % im Jahr 2023; der Median stieg von 110 $ auf 125 $ pro Monat. Realtor.com stellte außerdem fest, dass Neubau-Listings deutlich häufiger als Bestandsimmobilien monatliche HOA-Verpflichtungen tragen und dass Condos, Reihenhäuser und Townhouses besonders oft mit Gebühren versehen sind.

Für das Gespräch zwischen Makler und Kunde ist das entscheidend, denn Käufer erleben Erschwinglichkeit selten als abstrakte Kennzahl. Sie erleben sie als monatliche Belastungsgrenze. Wer unter 3.000 $ pro Monat bleiben will, für den ist eine HOA-Gebühr von 250 $ kein Detail am Rand. Sie kann den Unterschied zwischen einer entspannten und einer zähen Suche ausmachen.

Makler, die das klar vermitteln, liefern mehr als Daten. Sie ersparen Käufern eine böse Überraschung am Ende des Prozesses.

Methodik

Diese Analyse ist eine kostengünstige Studie auf Basis öffentlicher Daten, gedacht für praktische Marktaufklärung. Wir haben keine MLS-Login-Daten gescraped, keine Paywalls umgangen, keine CAPTCHAs gelöst und keine einzelnen Listings massenhaft extrahiert. Verwendet wurden öffentliche, herunterladbare Quellen:

- U.S. Census Bureau 2024 ACS 1-year, Tabellen B25142 und B25143, für die Verbreitung von HOA- und/oder Condo-Gebühren auf Metropolenebene, den Median der monatlichen Gebühr und die Gebührenverteilung.

- Das monatliche Metro-Inventar-CSV von Realtor.com Economic Research für April 2026 mit Listingpreis, aktivem Bestand, medianen Tagen am Markt und Anteil preisreduzierter Objekte.

- Freddie Mac PMMS, das den 30-jährigen Festzins-Hypothekenzins am 30. April 2026 mit 6,30 % auswies.

- CFPB-Verbraucherhinweise zu HOA- und Condo-Gebühren.

- Nationale Community-Association-Statistiken der Foundation for Community Association Research.

Eine wichtige Abgrenzung: Die ACS-Daten erfassen eigengenutzte Haushalte, die verpflichtende HOA- und/oder Condo-Gebühren zahlen. Es handelt sich nicht um aktive Listings. Die Realtor.com-Daten dienen ausschließlich dem aktuellen Marktkontext, etwa Median-Listingpreis und Preisreduzierungsanteil, nicht der Behauptung, jedes Listing in der Metropole trage die ACS-Median-HOA-Gebühr.

Für das Erschwinglichkeitsmodell haben wir angesetzt:

- 20 % Anzahlung

- 30-jähriges Festzinsdarlehen

- 6,30 % Jahreszins

- Nur Tilgung und Zinsen

- Ohne Steuern, Versicherungen, Hypothekenversicherung, Nebenkosten, Instandhaltung und Abschlusskosten

Das Modell ist bewusst schlank gehalten. Es isoliert den monatlichen Effekt von HOA- oder Condo-Gebühren. Es ist kein vollständiges Modell zur Käuferqualifikation und ersetzt keine Beratung durch den Kreditgeber.

Bei 6,30 % über 30 Jahre erzeugen jeweils 100.000 $ Darlehenssumme etwa 619 $ Monatsrate für Tilgung und Zinsen. Diese Umrechnung hilft Maklern, HOA-Gebühren in ein anschaulicheres Gespräch zu übersetzen: „Diese monatliche Gebühr hat ungefähr denselben Effekt auf die Rate wie ein um rund X Dollar höherer Kaufpreis.“

Überblick über die 8 Metropolen

Über die acht Metropolen der Studie hinweg erfasste die ACS rund 9,44 Millionen eigengenutzte Haushalte. Etwa 4,17 Millionen davon zahlten 2024 eine verpflichtende HOA- und/oder Condo-Gebühr. Damit zahlten 44,2 % der eigengenutzten Haushalte in dieser Stichprobe irgendeine Form verpflichtender Association- oder Condo-Gebühr.

Die acht Metropolen umfassen außerdem rund 611.000 eigengenutzte Haushalte mit Gebühren von 500 $ oder mehr pro Monat. Diese Hochgebührengruppe ist für Makler wichtig, weil 500 $ monatlich das Käuferverhalten spürbar verändern. Das kann das Budget drücken, Nachfragen der Kreditgeber auslösen, die Finanzierung einer Eigentumswohnung erschweren oder eine vermeintlich günstige Immobilie weniger erschwinglich machen als gedacht.

Hier die Kerntabelle:

| Rang | Metro | ACS-Median HOA-/Condo-Gebühr | Eigentümer mit Gebühr | 500 $+ unter den Gebührenzahlern | Realtor-Median-Listingpreis Apr. 2026 | Tilgung & Zinsen bei 20 % Anzahlung, 6,30 % | HOA-Anteil an Tilgung & Zinsen + HOA | Entsprechender Kaufpreis der HOA | Anteil preisreduzierter Objekte | Median DOM |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Miami | 410 $ | 54,1 % | 39,5 % | 499.250 $ | 2.472 $ | 14,2 % | 82.798 $ | 15,7 % | 77 |

| 2 | San Diego | 277 $ | 38,3 % | 16,8 % | 933.325 $ | 4.622 $ | 5,7 % | 55.939 $ | 14,9 % | 38 |

| 3 | Chicago | 252 $ | 30,5 % | 16,2 % | 375.000 $ | 1.857 $ | 11,9 % | 50.891 $ | 10,1 % | 34 |

| 4 | Orlando | 125 $ | 56,4 % | 6,6 % | 419.000 $ | 2.075 $ | 5,7 % | 25.243 $ | 20,8 % | 68 |

| 5 | Phoenix | 106 $ | 54,0 % | 3,6 % | 499.000 $ | 2.471 $ | 4,1 % | 21.406 $ | 29,1 % | 57 |

| 6 | Las Vegas | 99 $ | 60,9 % | 3,1 % | 474.950 $ | 2.352 $ | 4,0 % | 19.993 $ | 21,6 % | 51 |

| 7 | Dallas | 75 $ | 37,5 % | 9,7 % | 430.000 $ | 2.129 $ | 3,4 % | 15.146 $ | 22,1 % | 46 |

| 8 | Austin | 62 $ | 52,9 % | 4,6 % | 475.000 $ | 2.352 $ | 2,6 % | 12.521 $ | 23,6 % | 51 |

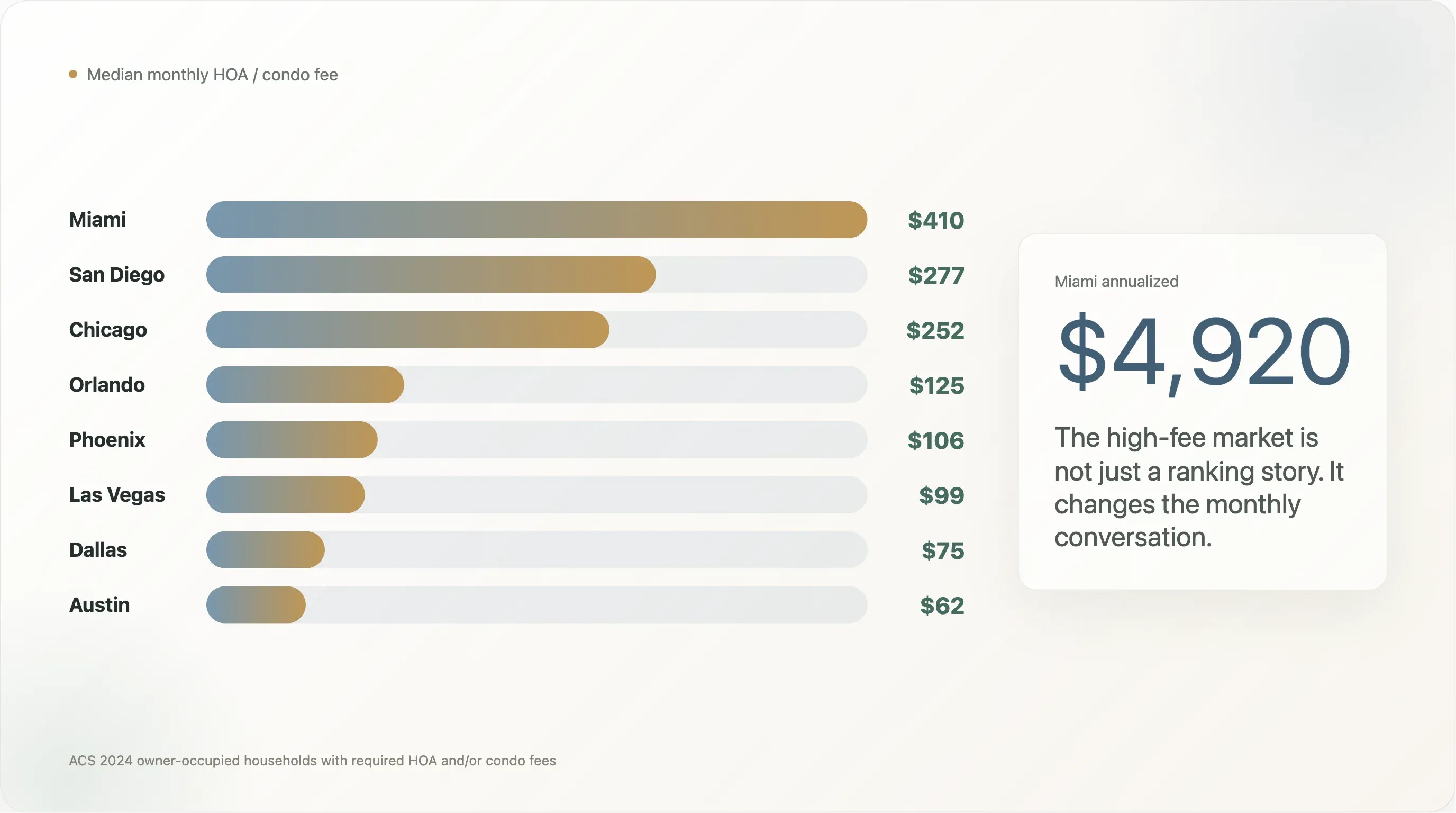

Bei der Gebührenhöhe sticht Miami heraus. Der ACS-Median der monatlichen HOA- und/oder Condo-Gebühr liegt bei 410 $ und damit klar über allen anderen Metropolen der Stichprobe. San Diego folgt mit 277 $, Chicago liegt mit 252 $ knapp dahinter. Am unteren Ende stehen Austin mit 62 $ und Dallas mit 75 $.

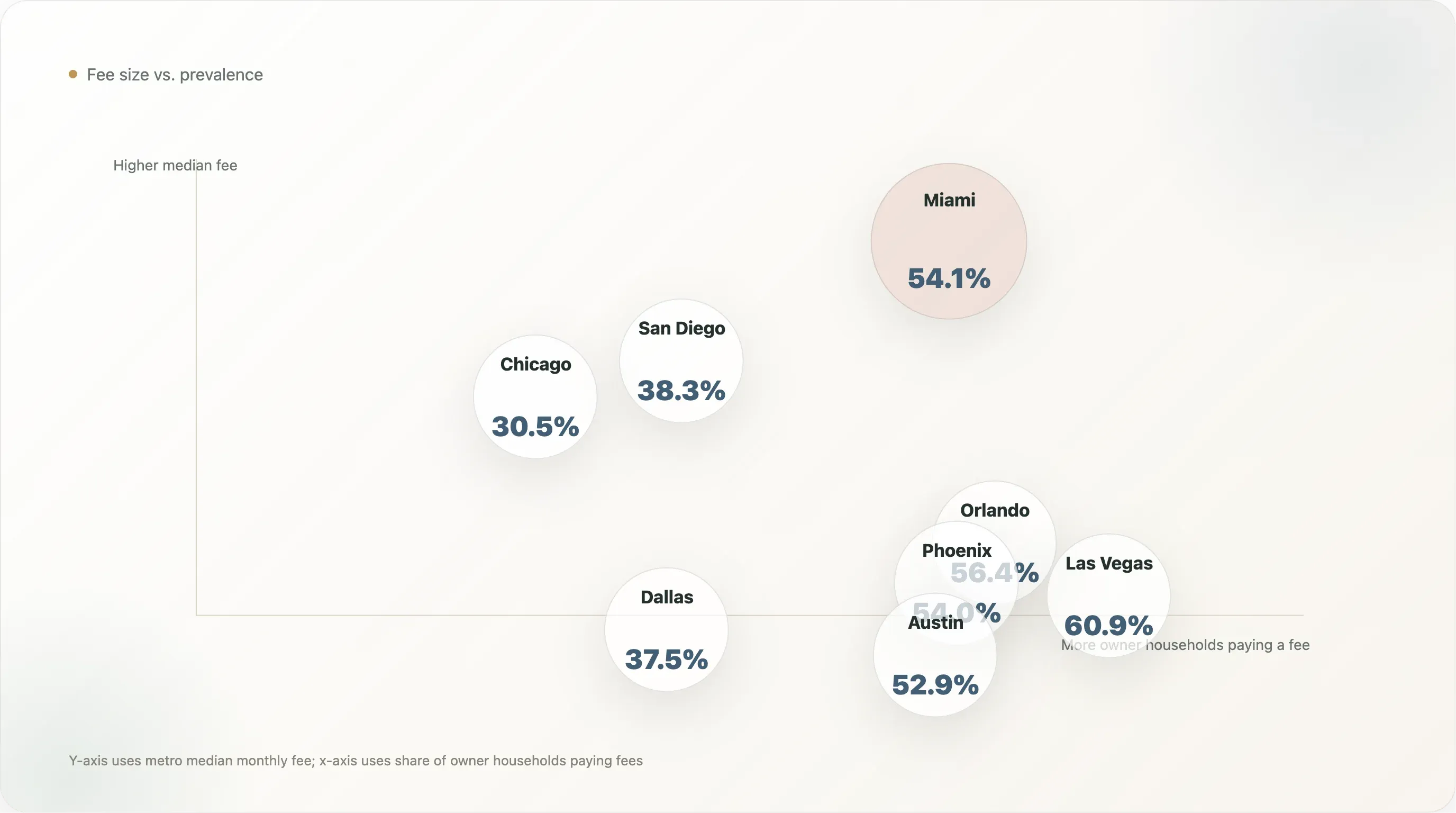

Auf das Ranking allein sollten sich Makler aber nicht verlassen. Las Vegas hat einen Median von nur 99 $, doch 60,9 % der eigengenutzten Haushalte zahlen eine verpflichtende Gebühr. Auch in Orlando, Phoenix und Austin trägt jeweils mehr als die Hälfte der eigengenutzten Haushalte eine Gebühr. In diesen Märkten sollten Makler also damit rechnen, dass HOA in Käuferanfragen häufig auftaucht – selbst wenn die typischen Gebühren niedriger sind als in Miami.

Die erste Gesprächsstrategie für Makler: Hohe Gebühren verändern die Käuferpsychologie

Der eindeutigste Hochgebührenmarkt in dieser Gruppe ist Miami. Der ACS-Median liegt bei 410 $ pro Monat, also 4.920 $ im Jahr. Über 30 Jahre, ohne Inflation und ohne Gebührenerhöhungen, summiert sich das auf 147.600 $ an nominalen Zahlungen.

Diese Zahl kann verändern, wie ein Käufer auf eine Immobilie reagiert. Bei einem Angebotspreis von rund 500.000 $ fühlt er sich vielleicht wohl – weniger wohl aber, sobald die tatsächliche Monatsrechnung eine Gebühr von 410 $ enthält. Besonders heikel ist das für Käufer, die ihre Qualifikation gerade so erreichen, zwischen Condo und Einfamilienhaus schwanken oder aus einem Markt kommen, in dem HOA-Gebühren selten sind.

Die beste Reaktion besteht nicht darin, jede hohe Gebühr zum Problem zu erklären. Sinnvoller ist es zu erläutern, was die Gebühr abdeckt. In einem Condo-Gebäude kann eine höhere Gebühr Gebäudeversicherung, Außenpflege, Rücklagen, Aufzüge, Dach, Sicherheit, Wasser, Müll oder Gemeinschaftsanlagen umfassen. In einer HOA für Einfamilienhäuser deckt die Gebühr womöglich Gartenpflege, private Straßen, Tore, Gemeinschaftsflächen oder gemeinsame Einrichtungen ab.

Die Frage, zu der Makler ihren Käufern verhelfen können, lautet:

„Welche Kosten ersetzt diese HOA, und welche Risiken bringt sie mit sich?“

In Miami wird diese Frage durch das Hochgebührenende besonders dringlich. In der Metro Miami geben 39,5 % der gebührenzahlenden Eigentümerhaushalte an, 500 $ oder mehr pro Monat zu zahlen. Das entspricht rund 309.627 Haushalten, also keinem kleinen Luxussegment, sondern einem großen Teil des Eigentumsmarkts.

Auch San Diego und Chicago haben ein ausgeprägtes Hochgebührenende. In San Diego zahlen 16,8 % der gebührenzahlenden Eigentümerhaushalte 500 $ oder mehr pro Monat, in Chicago sind es 16,2 %. Da Chicago ein deutlich größerer Eigentumsmarkt ist, entspricht das rund 119.755 gebührenzahlenden Haushalten mit über 500 $ pro Monat, gegenüber etwa 41.508 in San Diego.

Fazit für Makler: Verlassen Sie sich nicht allein auf den Median. Hat Ihr Markt ein großes Hochgebührenende, brauchen Käufer Hilfe dabei, typische Gebühren von Ausreißern zu unterscheiden, bevor sie sich in eine Immobilie verlieben.

Die zweite Gesprächsstrategie für Makler: Die Verbreitung von HOA prägt die Suchstrategie

Nicht jeder Markt wird durch extrem hohe Gebühren bestimmt. Manche werden vor allem davon geprägt, wie oft Käufer überhaupt auf verpflichtende Gebühren stoßen.

Las Vegas ist hier das eindrücklichste Beispiel. Der ACS-Median liegt bei nur 99 $ pro Monat, doch 60,9 % der eigengenutzten Haushalte zahlen eine verpflichtende HOA- und/oder Condo-Gebühr. Orlando liegt bei 56,4 %, Phoenix bei 54,0 % und Austin bei 52,9 %.

Für Makler verändert das den Suchprozess. In Märkten mit hoher Verbreitung darf HOA kein Thema sein, das erst spät offengelegt wird. Es gehört von Anfang an in die Suchkriterien des Käufers.

Das heißt, früh nachzufragen:

- Ist der Käufer grundsätzlich offen für HOA-Gemeinschaften?

- Welcher monatliche Gebührenrahmen ist akzeptabel?

- Legt der Käufer Wert auf Annehmlichkeiten und verwaltete Instandhaltung?

- Möchte der Käufer weniger Einschränkungen, auch wenn das die Suche verengt?

- Vergleicht der Käufer Einfamilienhäuser, Townhouses und Condos auf echter monatlicher Basis?

Besonders relevant ist das in Märkten mit neueren geplanten Wohnanlagen. Die HOA-Analyse von Realtor.com für 2024 zeigte, dass Neubau-Listings deutlich häufiger HOA-Verpflichtungen tragen als Bestandsimmobilien. Wer sich auf neuere Häuser konzentriert, begegnet HOA-Gebühren also womöglich öfter als erwartet.

Fazit für Makler: In Las Vegas, Orlando, Phoenix und Austin ist HOA kein reines Condo-Thema. Es gehört zum ganz normalen Suchumfeld.

Die dritte Gesprächsstrategie für Makler: Moderate Gebühren können trotzdem einen großen Teil der Zahlung ausmachen

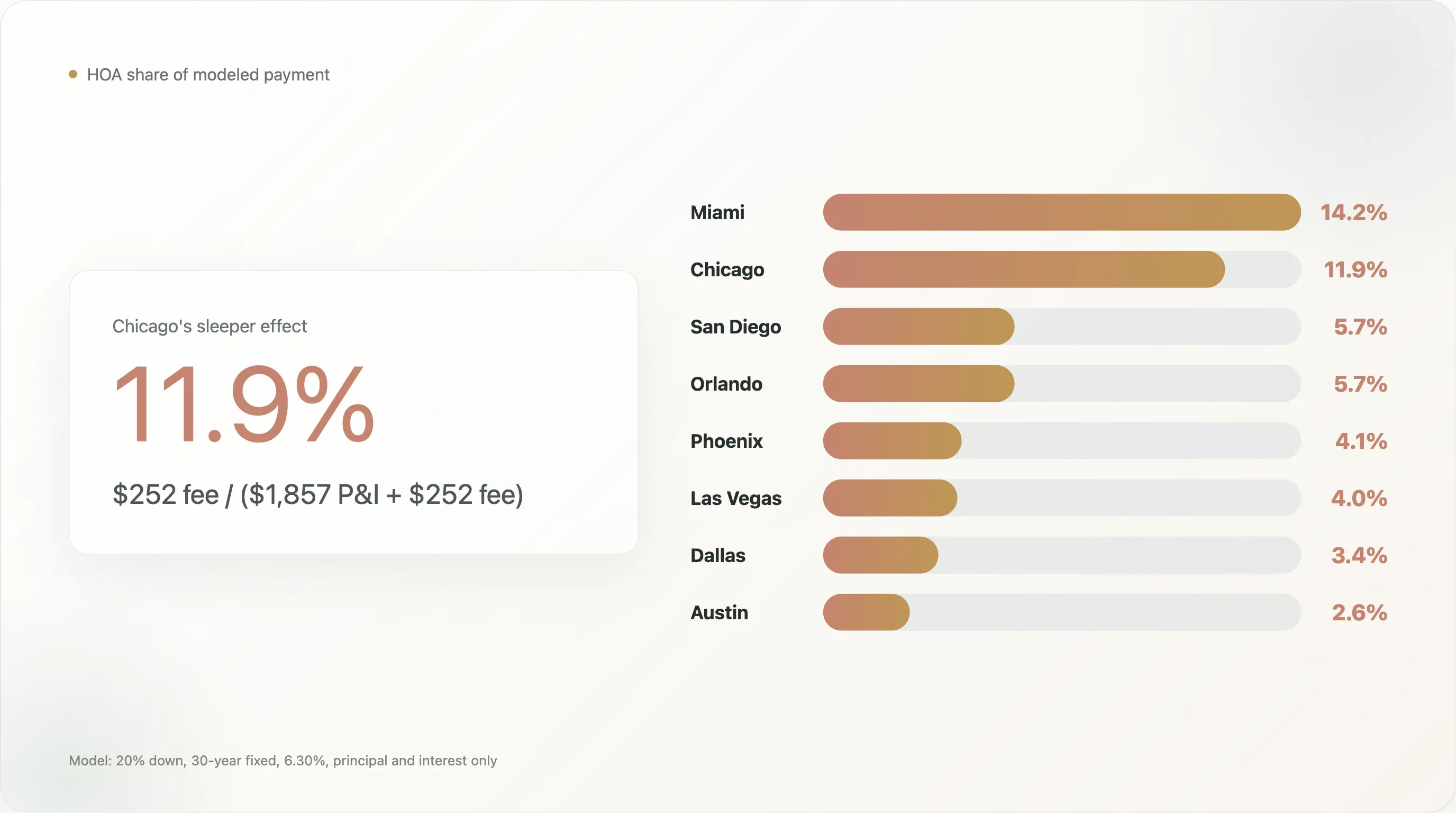

Chicago ist der heimliche Schwerpunkt dieser Analyse. Die HOA- und/oder Condo-Gebühr ist dort weder im Median am höchsten noch am weitesten verbreitet. Doch sie wiegt schwer in der modellierten Monatsrate, weil der Median-Listingpreis der Metro im April 2026 deutlich niedriger liegt als in San Diego oder Miami.

Mit dem einfachen Hypothekenmodell erzeugt ein Listingpreis von 375.000 $ bei 20 % Anzahlung rund 1.857 $ Monatsrate für Tilgung und Zinsen bei 6,30 %. Rechnet man die ACS-Median-Gebühr von 252 $ hinzu, macht die Gebühr 11,9 % der modellierten Zahlung aus Tilgung, Zinsen und HOA aus.

Das ist ein größerer Anteil als in San Diego, wo die Median-Gebühr in Dollar zwar höher ausfällt, die modellierte Tilgungs- und Zinszahlung wegen des Median-Listingpreises von 933.325 $ im April 2026 aber viel höher liegt. San Diegos Median-Gebühr von 277 $ entspricht 5,7 % der modellierten Zahlung aus Tilgung, Zinsen und HOA. Chicagos 252 $ machen also mehr als den doppelten Anteil aus.

Genau solche Punkte können Makler in der Beratung nutzen. Ein Käufer sieht 252 $ und hält das vielleicht für moderat. Bei einer Immobilie um die 375.000 $ kann diese Gebühr aber ein spürbarer Teil der monatlichen Belastung sein.

Fazit für Makler: Stellen Sie HOA als Prozentsatz der modellierten Monatsrate dar, nicht nur als Dollarbetrag.

HOA in käuferfreundliche Sprache übersetzen

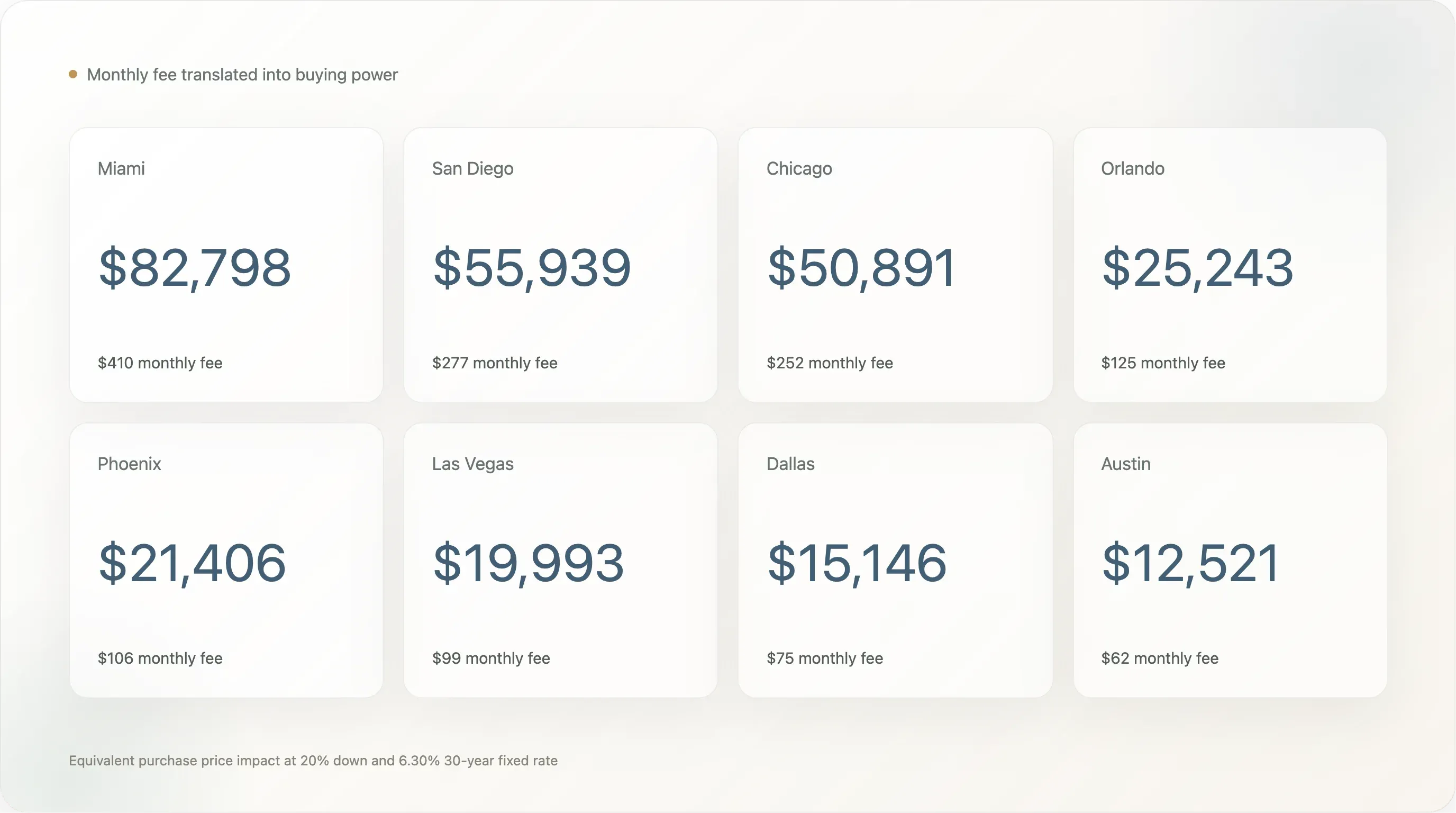

Am einfachsten lässt sich HOA erklären, indem man sie in Kaufkraft übersetzt.

Bei einem 30-jährigen Festzins von 6,30 % kosten jeweils 100.000 $ Darlehenssumme etwa 619 $ pro Monat für Tilgung und Zinsen. Geht man von 20 % Anzahlung aus, lässt sich eine monatliche HOA-Gebühr als der Kaufpreis ausdrücken, der eine vergleichbare Monatsrate erzeugen würde.

Nach dieser Rechnung ergibt sich:

| Metro | Monatliche Median-HOA-/Condo-Gebühr | Jahresgebühr | Nominale Gesamtsumme über 30 Jahre | Entsprechender Kaufpreis bei 20 % Anzahlung |

|---|---|---|---|---|

| Miami | 410 $ | 4.920 $ | 147.600 $ | 82.798 $ |

| San Diego | 277 $ | 3.324 $ | 99.720 $ | 55.939 $ |

| Chicago | 252 $ | 3.024 $ | 90.720 $ | 50.891 $ |

| Orlando | 125 $ | 1.500 $ | 45.000 $ | 25.243 $ |

| Phoenix | 106 $ | 1.272 $ | 38.160 $ | 21.406 $ |

| Las Vegas | 99 $ | 1.188 $ | 35.640 $ | 19.993 $ |

| Dallas | 75 $ | 900 $ | 27.000 $ | 15.146 $ |

| Austin | 62 $ | 744 $ | 22.320 $ | 12.521 $ |

Eine vollständige finanzielle Gleichwertigkeit ist das nicht. HOA-Gebühren können steigen, die Leistungen unterscheiden sich, und sie bauen kein Eigenkapital auf. Trotzdem hilft die Darstellung Käufern, monatliche Abwägungen besser zu greifen.

Zum Beispiel:

- In Miami hat die Median-Gebühr von 410 $ ungefähr denselben Effekt auf die Monatsrate wie ein um rund 82.798 $ höherer Kaufpreis bei 20 % Anzahlung.

- In Chicago entspricht die Median-Gebühr von 252 $ etwa 50.891 $ Kaufpreis.

- In Austin entspricht die Median-Gebühr von 62 $ etwa 12.521 $ Kaufpreis.

Diese Sprache führt das Gespräch weg von vagen Reaktionen wie „Diese HOA wirkt hoch“ hin zu einem konkreten Vergleich: „Bei diesem Zinssatz und dieser Anzahlung wirkt sich die Gebühr aufs Monatsbudget ungefähr so aus, als würde das Haus X Dollar mehr kosten.“

Fazit für Makler: Der entsprechende Kaufpreis ist eine einfache Methode, HOA im monatlichen Budget des Käufers sichtbar zu machen.

HOA und Marktdruck sind nicht dasselbe Signal

Makler sollten HOA-Daten nicht überdehnen. Höhere HOA-Gebühren bedeuten nicht automatisch mehr Preisnachlässe oder längere Vermarktungszeiten.

Unter den acht Metropolen hat Phoenix mit 29,1 % den höchsten Anteil preisreduzierter Immobilien im Realtor.com-Datensatz für April 2026 – der ACS-Median der HOA- und/oder Condo-Gebühr liegt dort aber bei nur 106 $. Austin hat mit 62 $ die niedrigste Median-Gebühr, der Anteil preisreduzierter Objekte aber bei 23,6 %. Dallas kommt auf einen Median von 75 $ und einen Preisreduzierungsanteil von 22,1 %.

Miami hat mit 410 $ die mit Abstand höchste Median-Gebühr und mit 77 Tagen die längste mediane Vermarktungsdauer, doch der Anteil preisreduzierter Objekte liegt bei 15,7 % und damit unter Phoenix, Austin, Dallas, Las Vegas und Orlando.

In der Praxis heißt das: HOA ist nur einer von mehreren Erschwinglichkeitsfaktoren. Bestand, Verkäufererwartungen, Versicherungen, Objektmix, Beschäftigungswachstum, Investorentätigkeit, Neubau und das lokale Preisniveau wirken alle auf DOM und Preisreduzierungen ein. HOA kann es einem Käufer erschweren, die Monatsrate zu stemmen, erklärt den Marktdruck aber nicht allein.

Diese Unterscheidung zählt im Kundengespräch. Fragt ein Käufer, ob eine hohe HOA bedeutet, dass ein Verkäufer eher verhandelt, lautet die ehrliche Antwort: vielleicht, aber nicht automatisch. Die bessere Frage ist, ob die gesamten monatlichen Kosten der Immobilie im Vergleich zu nahegelegenen Alternativen wettbewerbsfähig sind.

Fazit für Makler: Nutzen Sie HOA, um die gesamten monatlichen Kosten zu vergleichen, nicht als alleinigen Indikator für die Verhandlungsbereitschaft des Verkäufers.

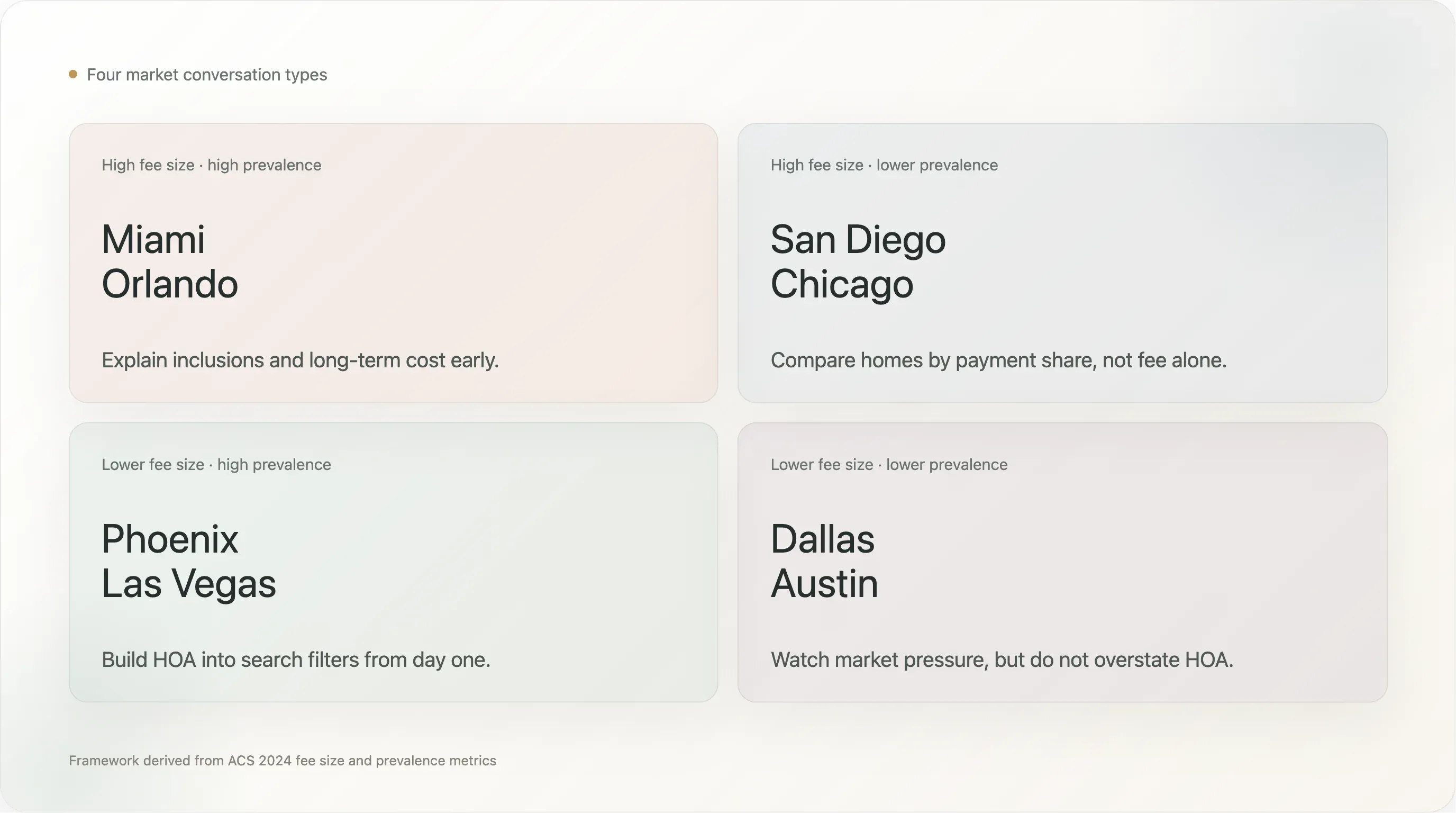

Ein Vier-Quadranten-Modell, das Makler nutzen können

Die acht Metropolen lassen sich in ein praktisches Vier-Felder-Modell einordnen:

| Quadrant | Metropolen | Einordnung für Makler |

|---|---|---|

| Hohe Gebührenhöhe, hohe Verbreitung | Miami, Orlando | Käufer werden HOA wahrscheinlich häufig begegnen, und die Gebühr kann erheblich ins Gewicht fallen. Leistungen und langfristige Kosten früh erklären. |

| Hohe Gebührenhöhe, geringere Verbreitung | San Diego, Chicago | HOA ist weniger allgegenwärtig, kann aber, wenn sie vorkommt, die monatliche Zahlung stark verändern. Nach Zahlungsanteil vergleichen. |

| Niedrigere Gebührenhöhe, hohe Verbreitung | Phoenix, Las Vegas | HOA ist häufig, die typischen Gebühren sind aber moderater. Von Beginn an in die Suchfilter einbauen. |

| Niedrigere Gebührenhöhe, geringere Verbreitung | Dallas, Austin | HOA ist in der Eigentümerbasis weniger dominant, auch wenn der Druck durch Preisreduzierungen am Markt weiterhin hoch sein kann. |

Dieses Modell taugt mehr als ein simples Ranking, weil es sich an unterschiedliche Kundenbedürfnisse anpassen lässt.

Ein Käufer in Miami braucht vielleicht Hilfe bei der Frage, ob eine Condo-Gebühr tragfähig ist, ob die Rücklagen reichen, ob die Gebäudeversicherung enthalten ist und ob Sonderumlagen drohen. Ein Käufer in Las Vegas muss womöglich begreifen, dass HOA-Gemeinschaften dort die Regel sind, auch wenn die Gebühr moderat bleibt. Ein Käufer in Chicago muss ein Condo und eine Alternative ohne HOA nach den gesamten monatlichen Kosten vergleichen, nicht nach dem Angebotspreis.

Fazit für Makler: Das richtige HOA-Gespräch hängt davon ab, ob das Problem die Höhe der Gebühr, ihre Verbreitung oder ihr Anteil an der Zahlung ist.

Fragen, die Makler stellen sollten, bevor der Käufer emotional gebunden ist

Der beste Zeitpunkt für das HOA-Gespräch liegt vor der emotionalen Bindung an eine Immobilie. Sobald der Käufer auf Grundriss, Ausstattung, Nachbarschaft und Arbeitsweg fixiert ist, wirkt eine Gebührenüberraschung schnell wie eine schlechte Nachricht.

Makler können diese Reibung verringern, indem sie früh praktische Fragen stellen:

- Welcher monatliche HOA- oder Condo-Gebührenrahmen passt zu Ihrem Budget?

- Sind Sie mit einer höheren Gebühr einverstanden, wenn dafür Instandhaltung, Versicherung oder Nebenkosten enthalten sind?

- Bevorzugen Sie niedrigere monatliche Gebühren, auch wenn das weniger Annehmlichkeiten oder mehr selbst zu verwaltende Instandhaltung bedeutet?

- Sind Mietbeschränkungen für Ihren langfristigen Plan relevant?

- Würde das Risiko einer Sonderumlage Ihre Komfortgrenze verändern?

- Vergleichen Sie Condos, Townhouses und Einfamilienhäuser nach den gesamten monatlichen Kosten?

- Möchten Sie HOA-Gemeinschaften komplett vermeiden, auch wenn sich dadurch das Angebot verengt?

Bei der Prüfung eines konkreten Objekts sollten Makler Käufern helfen, Folgendes zu verifizieren:

- Die aktuelle Gebühr und die Zahlungsfrequenz.

- Was die Gebühr abdeckt.

- Ob es aktuelle oder bevorstehende Sonderumlagen gibt.

- Die Stärke der Rücklagen und jüngste Beitragserhöhungen.

- Rechtsstreitigkeiten, Versicherungsprobleme oder Fragen zur Gebäudesicherheit.

- Mietbeschränkungen und Regeln zur Eigennutzung.

- Ob das Condo für die übliche Finanzierung geeignet ist.

- Ob die angegebene Gebühr durch Verbandsunterlagen bestätigt ist und nicht nur in einem Listing-Feld steht.

Das ist keine Rechts-, Finanz- oder Dokumentenberatung zu HOA-Fragen. Käufer sollten sich je nach Situation auf Kreditgeber, Anwälte, Gutachter, Verbandsunterlagen und lokale Fachleute stützen. Makler können den Prozess aber dennoch sauberer gestalten, indem sie die richtigen Fragen früh sichtbar machen.

Wie Listing-Makler HOA klarer positionieren können

HOA betrifft nicht nur Käufermakler. Auch Listing-Makler spielen eine wichtige Rolle.

Hat eine Immobilie eine hohe HOA- oder Condo-Gebühr, hilft es selten, die Zahl zu verschweigen. Käufer finden sie ohnehin, Kreditgeber rechnen sie mit ein, und die Gebühr prägt das Gespräch über die Monatsrate. Sinnvoller ist eine Listing-Strategie, die in einfacher Sprache erklärt, was die Gebühr abdeckt.

Statt nur „475 $ monatliche HOA“ aufzuführen, lohnt es sich, in den öffentlichen Bemerkungen, im Exposé oder im Unterlagenpaket die enthaltenen Leistungen zu benennen, sofern passend:

- Gebäudeversicherung

- Wasser, Abwasser oder Müll

- Außenpflege

- Dach- oder strukturelle Instandhaltung

- Gartenpflege

- Sicherheit oder Concierge

- Pool, Fitnessraum, Clubhaus oder gemeinschaftliche Einrichtungen

- Rücklagen oder langfristige Instandhaltungsplanung

Es geht nicht darum, die HOA schönzureden, sondern darum, Äpfel mit Äpfeln vergleichbar zu machen. Wenn ein Einfamilienhaus ohne HOA den Eigentümer zwingt, Rasenpflege, Außeninstandhaltung, Versicherung, Dachrücklagen und Annehmlichkeiten separat zu zahlen, ist der monatliche Vergleich nicht immer offensichtlich.

Listing-Makler sollten auch auf den umgekehrten Fall vorbereitet sein: Ist die HOA-Gebühr niedrig, fragen Käufer womöglich, ob die Rücklagen reichen oder ob Sonderumlagen drohen. Niedrige Gebühren können ein Verkaufsargument sein – aber nur, wenn die Finanzlage der Gemeinschaft diese Darstellung trägt.

Fazit für Makler: Erklären Sie den Wert der Gebühr, nicht nur ihre Höhe.

Wie Makler diese Recherche lokal reproduzieren können

Diese Studie wurde bewusst mit öffentlichen Daten und einem niedrigen Token-Budget aufgebaut. Makler, Teams oder Maklerhäuser können den Ansatz auf ihre eigenen Märkte übertragen:

- Ziehen Sie die ACS-2024-Tabelle B25143 für den Median der monatlichen HOA- und/oder Condo-Gebühr nach Metro.

- Ziehen Sie die ACS-2024-Tabelle B25142 für die Zahl der eigengenutzten Einheiten mit verpflichtenden Gebühren und die Gebührenverteilung.

- Ziehen Sie das öffentliche monatliche Metro-Inventar-CSV von Realtor.com für aktuellen Listingpreis, aktive Listings, DOM und Anteil preisreduzierter Objekte.

- Vereinheitlichen Sie die Metro-Namen über alle Datensätze hinweg.

- Legen Sie eine einheitliche Annahme fest, etwa 20 % Anzahlung und den neuesten Freddie-Mac-PMMS-Zinssatz für 30-jährige Festzinsen.

- Berechnen Sie monatliche Tilgung und Zinsen, Tilgung und Zinsen plus HOA, den HOA-Anteil an der modellierten Zahlung und den entsprechenden Kaufpreis.

- Verwandeln Sie das Ergebnis in Inhalte zur Käuferaufklärung, Materialien für Listing-Präsentationen oder Grafiken fürs Marktupdate.

Ein Maklerhaus könnte daraus auch ein wiederkehrendes lokales Dashboard bauen:

- Median-HOA- und/oder Condo-Gebühr nach Metro oder County.

- Anteil der Eigentümerhaushalte, die verpflichtende Gebühren zahlen.

- Anteil der Gebührenzahler mit mehr als 500 $ pro Monat.

- Typische Gebühr als Anteil der modellierten Monatsrate.

- Auswirkung des entsprechenden Kaufpreises.

- Kontext zu DOM und Preisreduzierungen.

Solche Inhalte sind nützlich, weil sie keine generische Marktkommentierung sind. Sie helfen Kunden, eine ganz praktische Frage zu beantworten: „Was kostet mich dieses Haus jeden Monat wirklich?“

Einschränkungen

Diese Analyse unterliegt mehreren Einschränkungen.

Erstens trennt die ACS 2024 in den Tabellen B25142 und B25143 HOA-Gebühren nicht von Condo-Gebühren. Das Census Bureau weist ausdrücklich darauf hin, dass sich nicht unterscheiden lässt, ob der monatliche Betrag eine HOA-Gebühr, eine Condominium-Gebühr oder eine Summe aus beidem umfasst. Für die Käufererschwinglichkeit ist diese zusammengesetzte Sicht dennoch hilfreich, im Artikel sollte bei ACS-Daten aber von „HOA- und/oder Condo-Gebühren“ die Rede sein.

Zweitens misst die ACS eigengenutzte Haushalte, nicht aktive Listings. Die Listing-Kennzahlen von Realtor.com liefern nur den Marktkontext. Es sollte nicht behauptet werden, dass die ACS-Median-Gebühr die Median-Gebühr aller im April 2026 zum Verkauf stehenden Häuser ist.

Drittens schließt das Hypothekenmodell Steuern, Versicherungen, Hypothekenversicherung, Nebenkosten, Instandhaltung und Abschlusskosten aus. Das ist beabsichtigt, bedeutet aber, dass die modellierte Zahlung keine vollständige Schätzung der Gesamtkosten des Eigentums ist.

Viertens ist die Berechnung des entsprechenden Kaufpreises ein Vergleich auf Basis der Monatsrate, keine vollständige finanzielle Gleichwertigkeit. HOA-Gebühren schaffen kein Eigenkapital, können sich über die Zeit ändern und können Leistungen enthalten, die andere Kosten senken.

Fünftens verdecken Daten auf Metro-Ebene die Unterschiede zwischen Vierteln und Immobilientypen. Strandnahe Condos in Miami, Townhouses im Landesinneren, Hochhäuser in Chicago, geplante Wohnanlagen in Phoenix und Einfamilienhaus-Subdivisions in Dallas sind sehr verschiedene Produkte. Eine echte Studie auf Listing-Ebene bräuchte Immobilientyp, Gebäudealter, enthaltene Leistungen, Sonderumlagen, Verbandsunterlagen und Finanzierungsbeschränkungen.

Diese Einschränkungen sind für Makler wichtig, weil Kunden auf Basis von Marktdaten Entscheidungen auf Objektebene treffen könnten. Nutzen Sie die Daten, um bessere Gespräche zu eröffnen, nicht um die objektspezifische Due Diligence zu ersetzen.

Fazit

HOA- und Condo-Gebühren sind nicht zwangsläufig ein Problem. Manchmal bezahlen sie nützliche Leistungen. Manchmal ersetzen sie Kosten, die ein Eigentümer sonst direkt tragen müsste. Manchmal finanzieren sie Annehmlichkeiten, die eine Gemeinschaft attraktiver machen.

Trotzdem werden sie oft unterschätzt, weil sie außerhalb der üblichen Hypotheken-Schlagzeile liegen. Käufer orientieren sich am Angebotspreis und am Hypothekenzins und merken erst spät im Suchprozess, dass die HOA-Zeile das Monatsbudget verschiebt.

Für Makler ist das eine Chance, klarer zu beraten. In Miami ist die mediane monatliche HOA- und/oder Condo-Gebühr hoch genug, um die Erschwinglichkeit spürbar zu verändern. In Las Vegas, Orlando, Phoenix und Austin sind verpflichtende Gebühren so verbreitet, dass Käufer häufig damit rechnen sollten. In Chicago kann eine mittelgroße Gebühr einen überraschend großen Teil der modellierten Monatsrate ausmachen, weil der Hauspreis als Ausgangsbasis niedriger ist.

Die praktische Botschaft ist einfach: Helfen Sie Käufern, Häuser nach den echten monatlichen Kosten zu vergleichen. Zeigen Sie Angebotspreis, modellierte Tilgung und Zinsen sowie die HOA- oder Condo-Gebühr zusammen. Ist die Gebühr hoch, erklären Sie, was sie abdeckt. Ist sie niedrig, helfen Sie Käufern zu prüfen, ob Rücklagen und mögliche spätere Sonderumlagen relevant sind. Haben zwei Häuser unterschiedliche Gebührenstrukturen, übersetzen Sie die Gebühr in entsprechende Kaufkraft.

Makler, die das gut machen, reduzieren Überraschungen für Käufer, verbessern die Suchqualität und machen Gespräche über Erschwinglichkeit greifbarer. Der Angebotspreis zieht die Aufmerksamkeit auf sich. Der Hypothekenzins macht Schlagzeilen. Aber in vielen Märkten ist es die HOA-Zeile, an der sich die Geschichte der Monatsrate entscheidet.

Quellen

- 2024 ACS 1-year data API, Tabellen B25142 und B25143, U.S. Census Bureau.

- Nearly a Quarter of Homeowners Paid Condo or HOA Fees in 2024, U.S. Census Bureau.

- Change to Condominium Questions, U.S. Census Bureau.

- Economic Research data library, Realtor.com.

- Monthly metro inventory CSV, Realtor.com.

- Rising HOA Dues Add to Homeowners' Affordability Challenges, Realtor.com.

- Are condo/co-op fees or homeowners' association dues included in my monthly mortgage payment?, CFPB.

- PMMS, Freddie Mac.

- Statistical Review, Foundation for Community Association Research.

Thunderbit ausprobieren, um HOA-Kosten schneller zu recherchieren Get Started Free

Mehr erfahren