Zusammenfassung

Wer im DTC-Geschäft das Wort ergreift, redet meist über Marke, Community, Kreativität, Kundenbindung und Customer Experience. Im Maschinenraum sieht es nüchterner aus: Moderne DTC-Websites laufen heute auf einem verblüffend einheitlichen Betriebs-Stack. Für diese Untersuchung starteten wir mit 1.597 DTC-Marken-Kandidaten, lösten daraus 1.431 Domains auf und analysierten am 11. Mai 2026 die Startseiten von 1.238 Markenwebsites. Ein Ranking war nie das Ziel. Uns interessierte eine Frage, die im Tagesgeschäft tatsächlich weiterhilft: Wenn man die öffentlichen Websites jener Marken untersucht, die in den Ecommerce-Tool-Ökosystemen auftauchen, welche Infrastrukturmuster lassen sich dann wirklich erkennen?

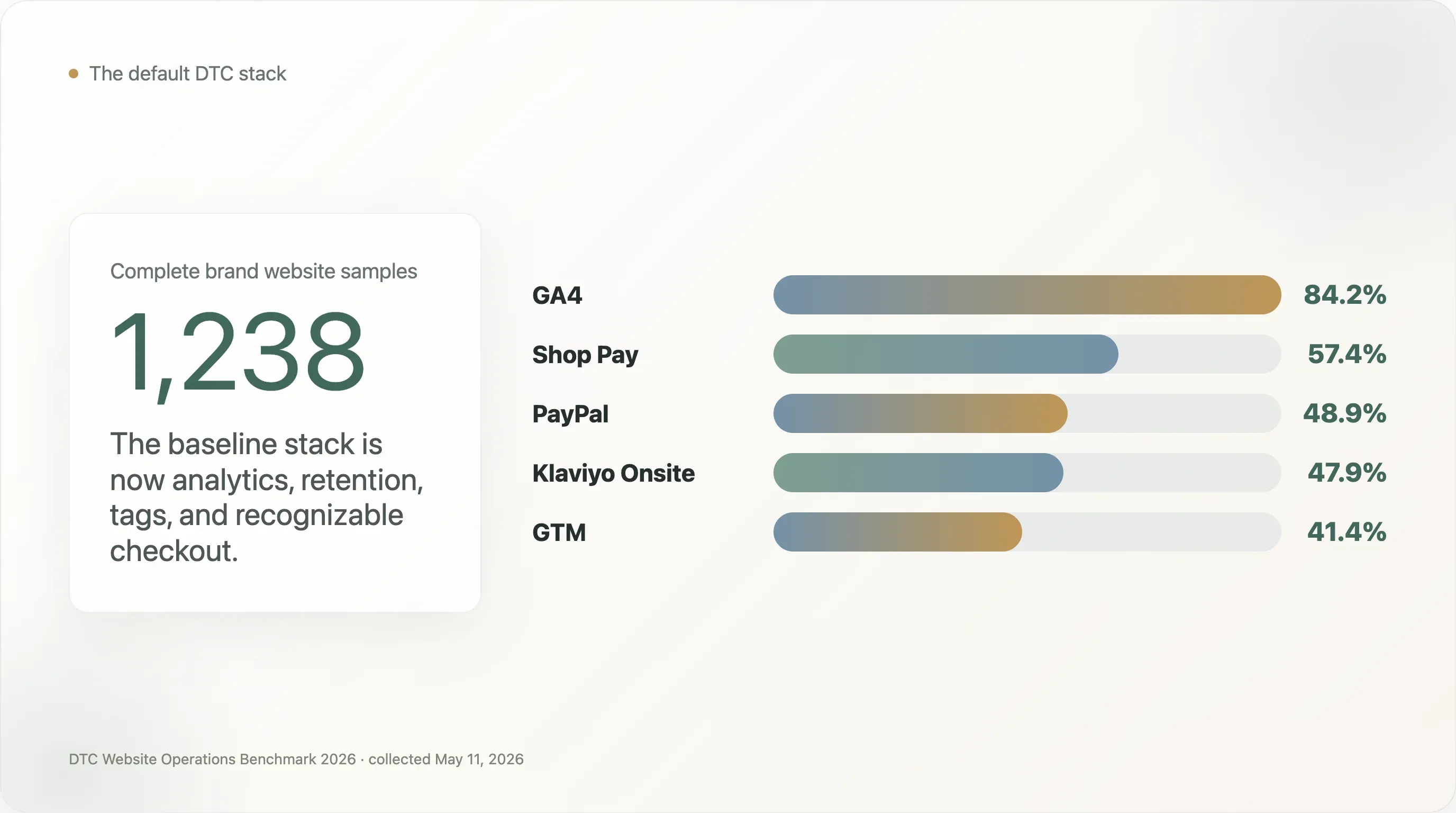

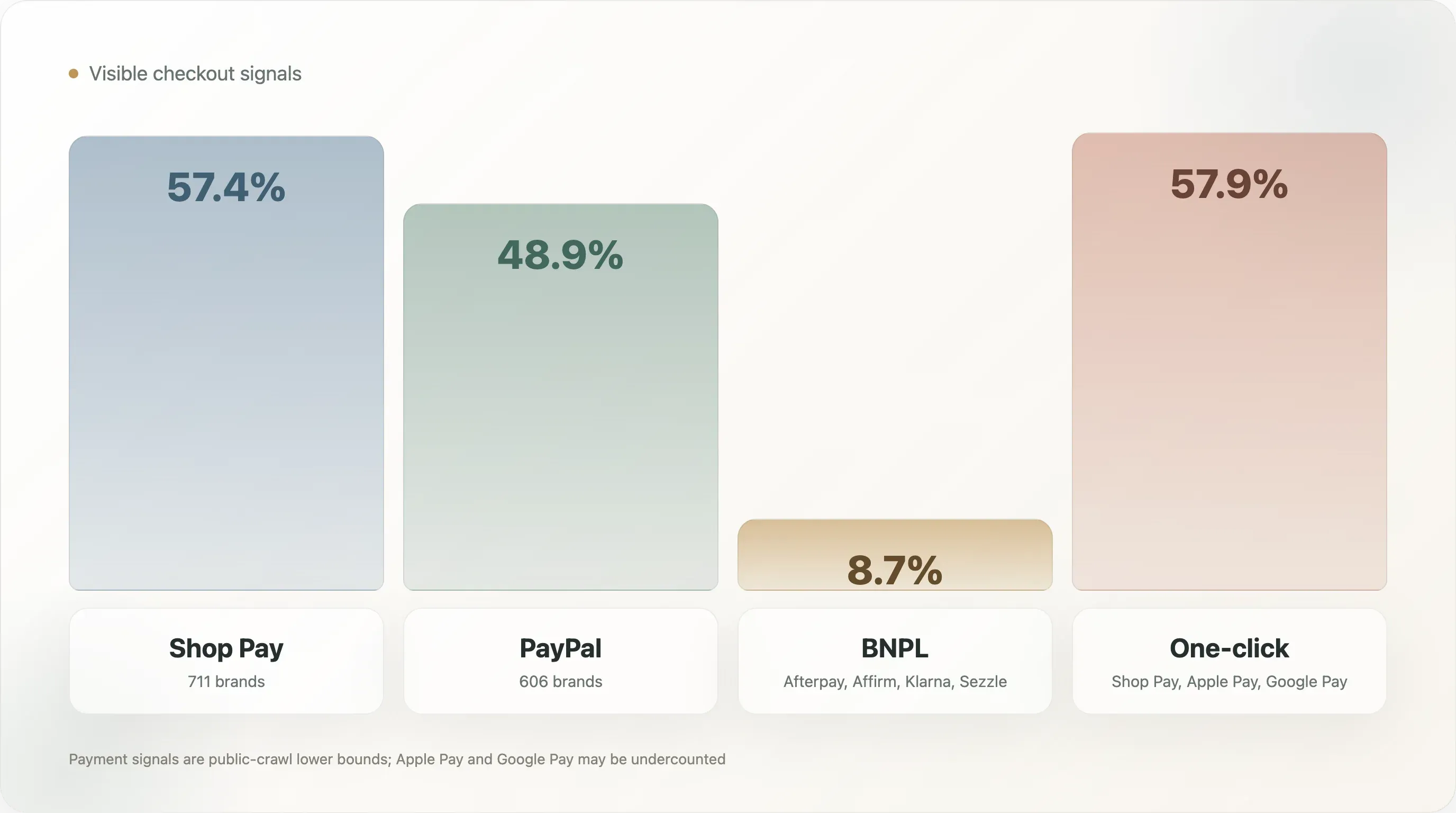

Das deutlichste Ergebnis vorweg: Die Basis des DTC-Stacks ist längst Standard. Google Analytics 4 erscheint in 84,2 % des vollständigen Samples, Klaviyo Onsite in 47,9 % und Google Tag Manager in 41,4 %. Beim Checkout taucht Shop Pay in 57,4 % auf, PayPal in 48,9 %. Schaut man auf die 1.083 Marken, bei denen mindestens ein Tool erkannt wurde, treten bestimmte Kombinationen besonders oft gemeinsam auf: GA4 + Shop Pay in 65,6 %, GA4 + PayPal in 56,0 %, PayPal + Shop Pay in 55,6 % und GA4 + Klaviyo in 54,6 %. Die Botschaft für Betreiber ist eindeutig: Der Standard-DTC-Stack ist kein gut gehütetes Geheimnis mehr, sondern schlicht die Eintrittskarte.

Spannend wird es nicht dort, wo alle gleich aussehen, sondern dort, wo die Einheitlichkeit Risse bekommt. Bei Basis-Analyse, Checkout und E-Mail-Infrastruktur wirken DTC-Websites ausgereift. Bei KI-Suchbereitschaft, strukturierten Produktdaten, internationalem SEO, Performance-Governance und der Verzahnung von Website-Traffic mit den eigenen Social-Flächen sieht das deutlich anders aus. Genau in diesen Lücken stecken die nützlichen Benchmarks für Ecommerce-Teams – und die zitierfähigen Aufhänger für SEO-Autorinnen und -Autoren, Newsletter und Branchenmedien.

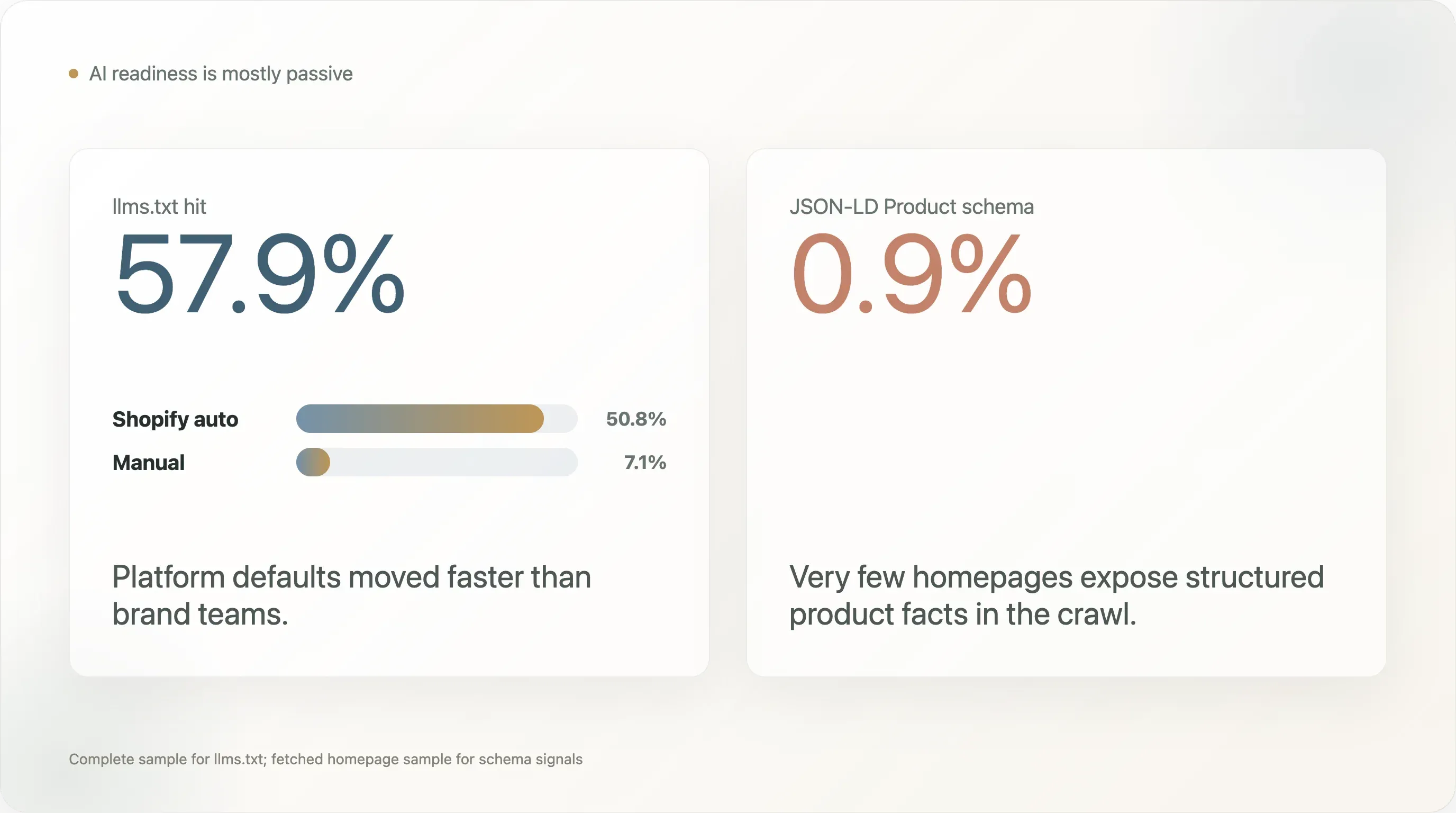

Bei der KI-Suche überrascht vor allem die Kluft zwischen passiver und aktiver Bereitschaft. Auf den ersten Blick klingt llms.txt in 57,9 % des Samples nach breiter Readiness. Doch 50,8 Prozentpunkte davon entfallen auf Dateien, die Shopify automatisch erzeugt; ein bewusst gesetztes manuelles llms.txt-Signal haben nur 7,1 % der Marken. Parallel dazu findet sich JSON-LD-Produktschema in nur 0,9 % der 1.240 abgerufenen Startseiten-Samples. Heißt im Klartext: Viele Marken besitzen eine neue, KI-lesbare Eingangstür – aber nur, weil die Plattform sie eingebaut hat. Strukturierte Produktinformationen, die Suchmaschinen und KI-Systeme zuverlässig deuten können, liefern dagegen die wenigsten.

Die zweite Überraschung betrifft die Tool-Tiefe: Sie ist nicht der entscheidende Unterschied zwischen den sichtbareren Marken und dem langen Schwanz. Die Spitzengruppe – hier definiert als Marken, die in mindestens drei Quellensammlungen vorkommen – setzt im Schnitt 4,5 erkannte Analyse- und Marketing-Tools ein. Die Tail-Gruppe aus einer einzigen Quelle kommt auf 4,1. Der Abstand ist also gering. Wo der Unterschied wirklich liegt, sind die konkreten Reife-Signale: fortgeschrittene Attribution, Headless-Frontends, Verhaltensanalyse, Datenschutz-Compliance und eine bewusst gewählte Plattformarchitektur.

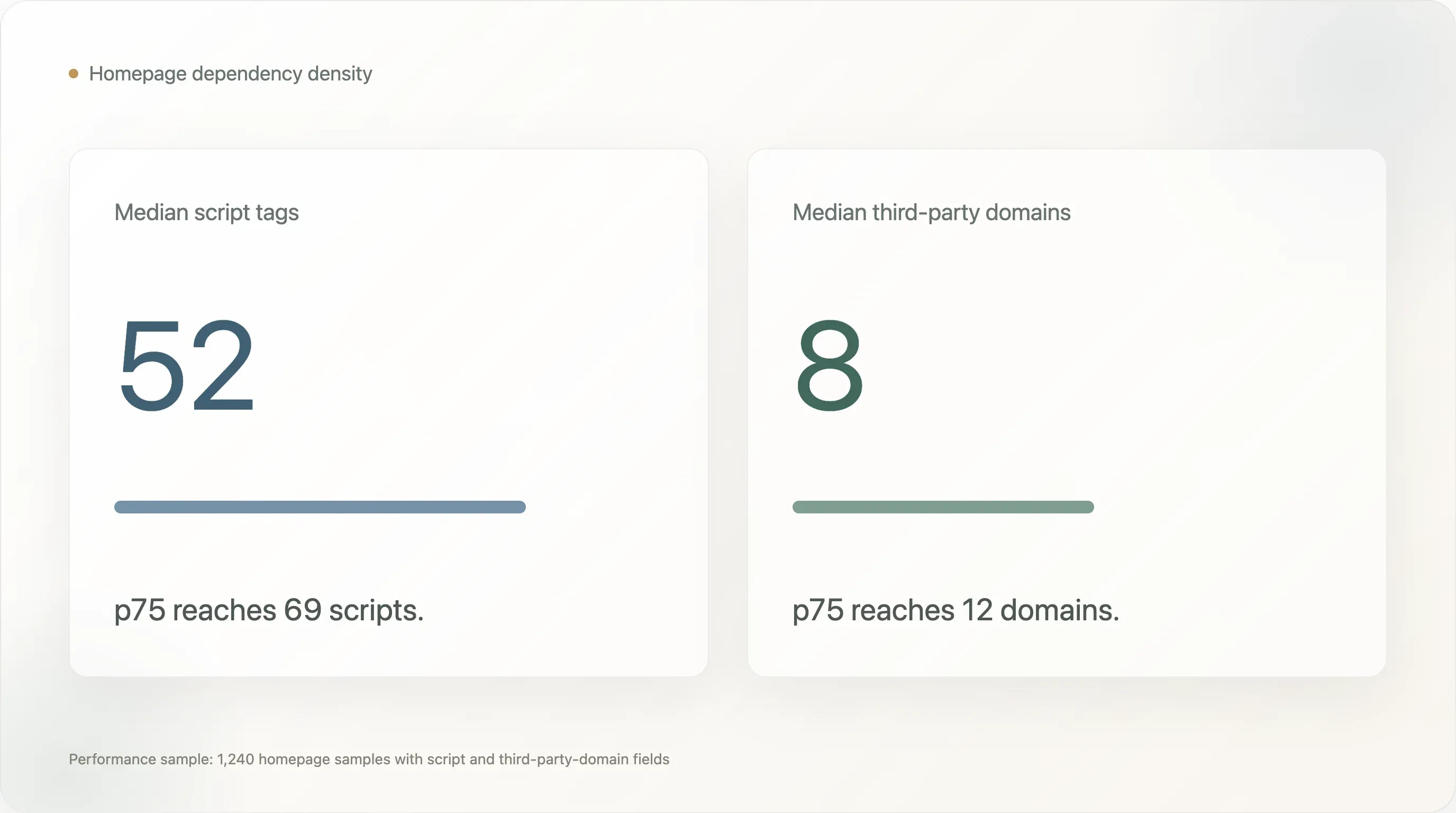

Drittens schleppen DTC-Websites echte Performance-Schulden mit sich. Bei den 1.240 Homepage-Samples mit verfügbaren Performance-Werten weist die Median-Startseite 52 Script-Tags und 8 Drittanbieter-Domains auf; die p75-Werte liegen bei 69 Scripts und 12 Drittanbieter-Domains. Das Byte-Size-Feld der Homepage ist durch Sammelgrenzen gedeckelt und taugt nicht als Erkenntnis. Script- und Drittanbieter-Domain-Zahlen bleiben hingegen brauchbare Indikatoren für die Abhängigkeitsdichte. Geschwindigkeit und Schlankheit haben viele DTC-Teams gegen Marketing-Sichtbarkeit, Attribution, Personalisierung, Consent, Chat, Support, Pixels und Testing-Tools eingetauscht.

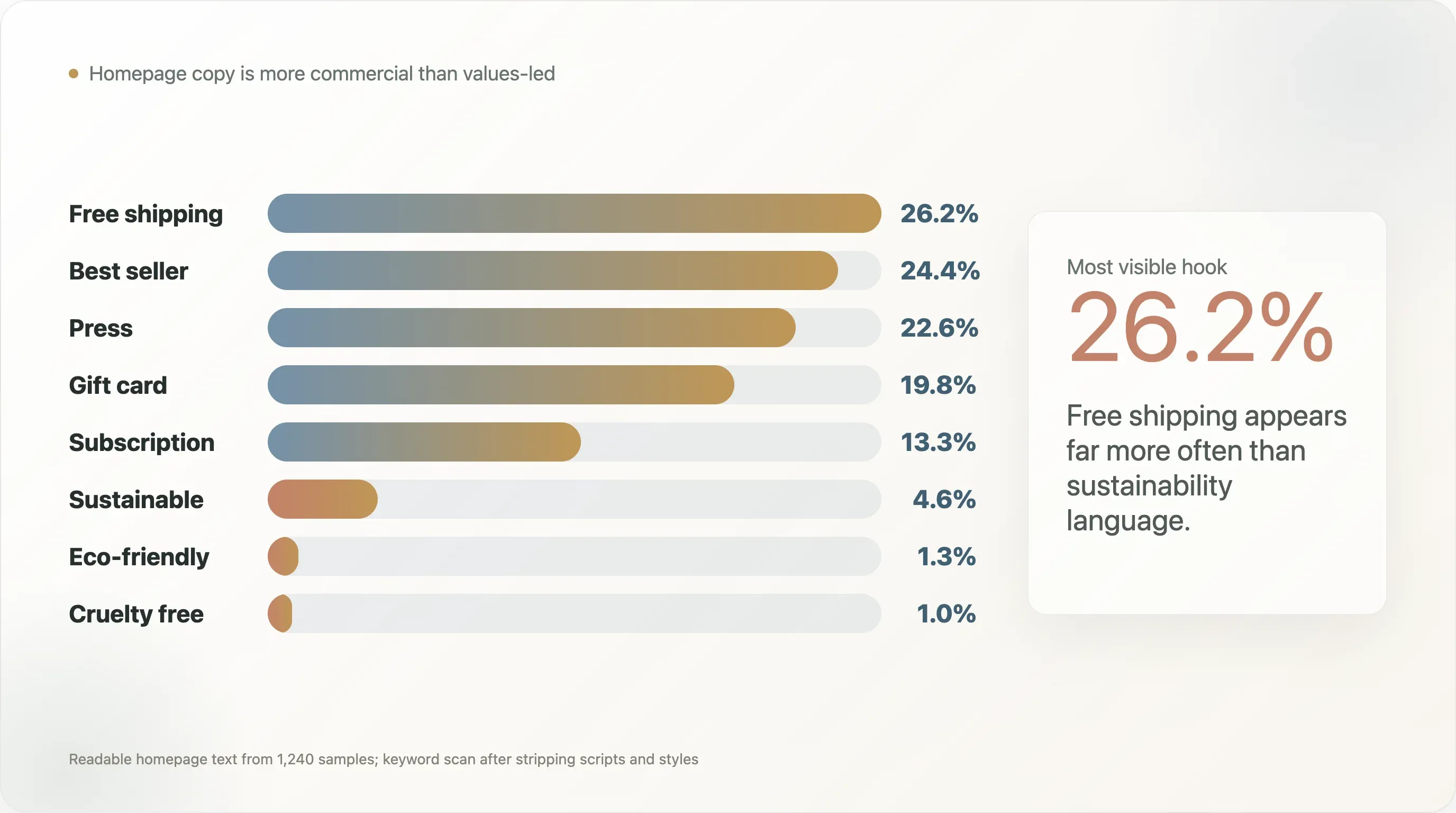

Viertens: „grüne“ DTC-Positionierung taucht im Homepage-Text deutlich seltener auf, als die Branchendebatte glauben macht. Im lesbaren Homepage-Text der 1.240 Samples erscheinen free shipping in 26,2 %, best seller in 24,4 % und Presse- bzw. „as seen on“-Sprache in 22,6 %. Sustainable dagegen nur in 4,6 %, eco-friendly in 1,3 % und cruelty free in 1,0 %. Das ist kein Beweis dafür, dass Marken nicht nachhaltig wirtschaften. Es zeigt nur, dass die meisten Nachhaltigkeit nicht als öffentlichen Conversion-Hook auf die Startseite stellen.

Die fünfte Erkenntnis liegt im Social-Bereich, ist aber für Ecommerce-Betreiber relevant: In über der Hälfte der vollständigen Homepage-Samples fanden sich im statischen Startseiten-Markup keine sichtbaren Links zu den getrackten Social-Plattformen. Diese Zahl hat klare Grenzen – clientseitig gerenderte Footer und dynamische Menüs entgehen ihr leicht. Als operativer Hinweis ist sie trotzdem wertvoll: Wer in Instagram, TikTok, YouTube, Pinterest oder X investiert, sollte diese Ziele auf der offiziellen Website nicht verstecken.

Drei Zielgruppen haben etwas von diesem Bericht. DTC- und Ecommerce-Teams können ihn als Betriebs-Benchmark heranziehen. SEO- und Ecommerce-Content-Creator dürfen die Zahlen samt der jeweiligen Einschränkungen als zitierfähige Originaldaten nutzen. Und Branchenautorinnen und -autoren erhalten eine Momentaufnahme davon, wo der DTC-Stack zur Norm erstarrt – und wo der nächste Wettbewerbsvorteil entstehen dürfte.

Thunderbit für Ecommerce-Benchmarks ausprobieren

Die fünf am besten teilbaren Erkenntnisse

-

DTC hat jetzt einen Standard-Stack. GA4, Klaviyo, Shop Pay und PayPal bilden in diesem Sample die praktische Basis. Der nächste Vorteil entsteht nicht durch das „Installieren von Tools“, sondern durch bessere Daten-Governance und bessere Experimente.

-

KI-Bereitschaft ist meist passiv. llms.txt erscheint in 57,9 % des vollständigen Samples, stammt aber überwiegend von der Plattform. Manuell gesetzt ist es nur in 7,1 %, Produktschema gar nur in 0,9 %.

-

Beim reinen Tool-Zählen hat der lange Schwanz weitgehend aufgeholt. Spitzenmarken nutzen im Schnitt 4,5 erkannte Analyse- und Marketing-Tools, Tail-Marken 4,1. Entscheidend ist nicht die Anzahl, sondern welche Reife-Tools zum Einsatz kommen und wie gut sie genutzt werden.

-

Viele DTC-Homepages sind von Abhängigkeiten überfrachtet. Die Median-Startseite im Performance-Sample trägt 52 Script-Tags und 8 Drittanbieter-Domains. Marketing-Sichtbarkeit geht zulasten der Geschwindigkeit.

-

Homepage-Texte sind kommerzieller als werteorientiert. „Free shipping“ und „best seller“ tauchen weit häufiger auf als Nachhaltigkeitssprache. Für Content-Teams ist das wertvoll, weil es dem üblichen DTC-Selbstbild widerspricht.

1. Das Sample richtig lesen

Eine Volkszählung aller DTC-Marken am Markt ist dieser Bericht nicht. Der ursprüngliche Markenpool speist sich aus öffentlichen Ecommerce- und DTC-Quellen, in denen Marken mit hoher Wahrscheinlichkeit auftauchen: Tool-Case-Study-Bibliotheken, Shopify-Ökosystem-Materialien, öffentliche DTC-Indexe und vergleichbare Ecommerce-Listen. Das Ergebnis ist ein Sample aus Marken, die über das Ecommerce-Tool-Ökosystem auffindbar sind – nicht aus einer zufälligen Marktumfrage.

Für die Plattforminterpretation ist das besonders wichtig. Shopify ist überrepräsentiert, weil sich viele Quellen an Shopify-Ökosystem-Tools oder Ecommerce-Case-Studies anlehnen. Im vollständigen Sample erscheint Shopify auf 789 von 1.238 Websites, also bei 63,7 %. Das beschreibt dieses Sample, nicht die Gesamtheit aller DTC-Websites, und sollte nicht als Marktanteil zitiert werden.

Dieselbe Vorsicht gilt für jede plattformspezifische Aussage. Bezieht sich eine Zahl auf ein Tool oder eine Plattform mit starkem Case-Study-Ökosystem, kann die Art der Pool-Zusammenstellung sie verzerren. Deshalb interessiert sich dieser Bericht weniger für „Shopify dominiert“ und mehr für operative Signale, die innerhalb des Samples aussagekräftig bleiben: Tool-Koauftreten, KI-Readiness-Lücken, Checkout-Muster, Schema-Lücken, Social-Sichtbarkeit, Kategorie-Muster und Performance-Schulden.

Gemessen werden außerdem öffentliche Website-Signale, nicht die interne Betriebsqualität. Ein Tool kann erst nach Nutzerzustimmung laden, über einen Tag Manager eingebunden, hinter clientseitigem Rendering versteckt oder im ersten 256-KB-Abruf des HTML schlicht unsichtbar sein. Zahlungsmethoden wie Apple Pay und Google Pay werden besonders leicht zu niedrig erfasst, weil sie häufig dynamisch nachgeladen werden. Installationsraten sind daher als Untergrenzen zu verstehen.

Diese Einschränkung macht die Daten nicht wertlos – sie macht sie konkret. Wir betrachten, was ein öffentlicher Crawl von Markenwebsites überhaupt sehen kann, also genau jene Sichtbarkeitsebene, die auch Suchmaschinen, KI-Crawler, SEO-Tools, Competitive-Intelligence-Werkzeuge und viele Journalistinnen und Journalisten bei einer schnellen Recherche nutzen. Schon deshalb lohnt es sich für Ecommerce- und SEO-Teams, diese öffentliche Sichtbarkeit zu schärfen.

2. Der Standard-DTC-Stack ist da

Über die 1.238 vollständigen Samples hinweg trägt eine Website im Schnitt 3,39 erkannte Analyse- und Marketing-Tools, der Median liegt bei 3. Dieser Wert bezieht sich auf das Feld der erkannten Analyse- und Marketing-Tools, nicht auf jede operative Ebene der Website. Zählt man Checkout- und Zahlungssignale dazu, wächst die praktische DTC-Basis: Analyse, Retention, Tag-Koordination, One-Click-Checkout und mindestens eine vertraute Wallet- oder Zahlungsmethode.

Welche Tools am häufigsten erkannt werden, zeigt die Form der modernen DTC-Basis:

| Tool | Abdeckung im vollständigen Sample |

|---|---|

| Google Analytics 4 | 84,2 % |

| Klaviyo Onsite | 47,9 % |

| Google Tag Manager | 41,4 % |

| Microsoft Clarity | 20,6 % |

| Gorgias | 19,1 % |

| Triple Whale | 15,3 % |

| Bing UET | 11,7 % |

| Cookiebot / OneTrust | 9,6 % |

| Rebuy | 9,0 % |

| Attentive | 8,9 % |

Die Logik dahinter ist schnell erzählt. GA4 ist die heutige Basisinstrumentierung, Klaviyo die DTC-Retention-Schicht, GTM die Koordinationsstelle für Pixels und Tags. Microsoft Clarity, Gorgias, Triple Whale, Cookiebot, Rebuy und Attentive sind nicht universell verbreitet, stehen aber für verschiedene Spielarten operativer Reife: Verhaltensanalyse, Kundensupport, Attribution, Consent, Upsell und SMS.

Der nützlichste Benchmark ist nicht eine einzelne Installationsrate, sondern das Muster des gemeinsamen Auftretens. Unter den 1.083 Marken mit mindestens einem erkannten Tool sind diese Paare am häufigsten:

| Paar | Gemeinsames Auftreten |

|---|---|

| GA4 + Shop Pay | 65,6 % |

| GA4 + PayPal | 56,0 % |

| PayPal + Shop Pay | 55,6 % |

| GA4 + Klaviyo Onsite | 54,6 % |

| Klaviyo Onsite + Shop Pay | 51,2 % |

| GA4 + Google Tag Manager | 44,9 % |

| Klaviyo Onsite + PayPal | 44,1 % |

Deutlicher lässt sich ein Standard-DTC-Stack kaum belegen: Analyse, Retention, One-Click-Checkout und eine vertraute Wallet-Option. Für neue Betreiber nimmt das Druck aus dem Spiel, denn die erste Aufgabe heißt nicht, einen exotischen Stack zu erfinden. Sie heißt, die Basis sauber zum Laufen zu bringen – mit korrekten Events, consent-bewusstem Tracking, einem funktionierenden E-Mail-/SMS-Erfassungsweg und einem Checkout, den Kundinnen und Kunden längst kennen.

Für Tool-Anbieter und SaaS-Betreiber wird die Luft dadurch dünner. Mit Funktionsbreite allein gewinnt ein neues Tool nicht mehr: Die Basis ist dicht besetzt, die führenden Werkzeuge sitzen fest in den Workflows. Die Chance liegt in den Problemen, die der Basis-Stack schlecht löst – bessere Attribution unter Privacy-Bedingungen, besseres Lifecycle-Testing, sauberere Cross-Channel-Identität, stärkeres Post-Purchase-Upsell, klügere Retouren-Intelligenz oder reibungslosere internationale Compliance.

Konkrete Marken machen das Muster greifbar. Im Crawl zeigen Beekman 1802, Princess Polly, Fresh Clean Threads und Rare Beauty vergleichsweise ausgereifte erkannte Stacks, die Analyse, Retention, Support, Consent, Attribution oder Customer-Experience-Tools verbinden. Niemand sollte daraus schließen, dass jede Marke jedes Tool kopieren muss. Der Punkt ist ein anderer: Ausgereifte DTC-Operationen setzen spezialisierte Tools meist auf denselben Basis-Stack auf, statt ihn auszutauschen.

3. Die KI-Suchlücke: llms.txt ist überall, Produktschema fast nirgendwo

Die zitierwürdigste Erkenntnis des Berichts ist die Diskrepanz zwischen llms.txt und strukturierten Produktdaten.

Im vollständigen Website-Sample besitzen 717 Marken llms.txt, also 57,9 %. Das wirkt zunächst nach rascher DTC-Adoption von KI-Suchpraktiken. Die Aufschlüsselung verschiebt das Bild jedoch grundlegend:

| llms.txt-Status | Anzahl | Anteil am vollständigen Sample |

|---|---|---|

| Insgesamt llms.txt gefunden | 717 | 57,9 % |

| Shopify automatisch erzeugt | 629 | 50,8 % |

| Manuell | 88 | 7,1 % |

| Soft 404 | 137 | 11,1 % |

| Nicht konfiguriert | 383 | 30,9 % |

Die richtige Lesart lautet also nicht „DTC-Marken sind zu KI-Such-Experten geworden“. Treffender ist: Plattform-Defaults bewegen den Markt oft schneller als die Brand-Teams selbst. Fügt eine Plattform automatisch eine neue öffentliche Datei hinzu, profitieren viele Marken davon, ohne je eine strategische Entscheidung getroffen zu haben. Nützlich ist das – mit bewusster KI-Suchoptimierung hat es aber wenig zu tun.

Die wichtigere Lücke liegt bei den strukturierten Daten. In den 1.240 Samples mit abgerufenen Homepage-Inhalten erscheint JSON-LD jeglicher Art in 48,4 %, Organization-Schema in 39,5 %, WebSite-Schema in 36,0 %, BreadcrumbList in 12,7 % – und Produktschema in nur 0,9 %.

| SEO- / Schema-Signal | Abdeckung |

|---|---|

| meta viewport | 90,3 % |

| meta description | 84,4 % |

| canonical | 81,2 % |

| og:title | 79,1 % |

| twitter:card | 70,0 % |

| og:image | 65,2 % |

| JSON-LD, jeder Typ | 48,4 % |

| JSON-LD Organization | 39,5 % |

| JSON-LD WebSite | 36,0 % |

| hreflang | 31,5 % |

| JSON-LD BreadcrumbList | 12,7 % |

| manifest | 10,9 % |

| RSS-Feed | 4,3 % |

| JSON-LD Product | 0,9 % |

Produktschema zählt, weil es Suchmaschinen und KI-Systemen erlaubt, ein Produkt zu erfassen: Name, Preis, Verfügbarkeit, SKU, Bewertungen, Bilder und ähnliche Fakten. Eine Marke kann brillante Texte und einen modernen Ecommerce-Stack haben – wenn öffentliche Crawler die Produktfakten aber nicht sauber parsen können, verschenkt sie Auffindbarkeit.

Zu den positiven Beispielen im Crawl gehören Curie, Manukora, Mokobara, MoxieLash, Unbloat und Viva, die unter den wenigen erkannten Produktschema-Treffern landeten. Sie sind nicht die einzigen Marken mit strukturierter Produktarbeit – die Methodik ist startseitenbasiert und bewusst konservativ. Sie veranschaulichen aber gut jene Art von strukturiertem Signal, das die meisten öffentlichen DTC-Homepages in diesem Crawl eben nicht lieferten.

Für SEO-Teams ist das der umsetzbarste Punkt des ganzen Berichts. Produktschema auf Produktseiten zu ergänzen oder zu validieren, ist in aller Regel günstiger als ein neuer Kanal, ein Website-Relaunch oder noch ein Analytics-Anbieter. Intern lässt es sich zudem leicht begründen: Wenn KI-Suche und Rich Results strukturierte Produktfakten verlangen, dann muss die Produktseite genau diese Fakten maschinenlesbar ausspielen.

Für Content-Creator schreibt sich die Schlagzeile fast von selbst: DTC-Marken bekommen die KI-Suchdatei serienmäßig, liefern im Crawl aber kaum Produktschema. Dieser Kontrast trägt weiter als eine generische „KI-Suche kommt“-Geschichte, weil er auf eine konkrete Lücke zeigt.

4. Checkout: Shop Pay ist der Standard, BNPL bleibt ein Minderheitensignal

Beim Checkout zeigt sich eine der stärksten Standardisierungsebenen im gesamten Sample.

| Zahlungsmethode | Marken | Abdeckung |

|---|---|---|

| Shop Pay | 711 | 57,4 % |

| PayPal | 606 | 48,9 % |

| Afterpay | 73 | 5,9 % |

| Affirm | 24 | 1,9 % |

| Amazon Pay | 16 | 1,3 % |

| Klarna | 14 | 1,1 % |

| Google Pay | 9 | 0,7 % |

| Apple Pay | 5 | 0,4 % |

One-Click-Checkout – hier definiert als Shop Pay, Apple Pay oder Google Pay – erscheint in 57,9 % des vollständigen Samples. BNPL, also Afterpay, Affirm, Klarna oder Sezzle, kommt auf 8,7 %.

Apple Pay und Google Pay dürften zu niedrig erfasst sein, weil sie oft über dynamische Checkout-Skripte statt über statisches Homepage-HTML laden. Shop Pay und PayPal lassen sich mit dieser Methodik leichter erkennen. Die belastbare Schlussfolgerung ist deshalb nicht, dass Apple Pay belanglos wäre, sondern dass Shop Pay und PayPal die sichtbarsten Checkout-Signale dieses öffentlichen Crawls sind.

Die BNPL-Zahl ist strategisch interessant, weil sie niedrig genug ist, um eine echte Entscheidungsfrage aufzuwerfen. Ein universeller DTC-Standard ist BNPL in diesem Sample nicht; es tritt selektiver nach Kategorie und Preispunkt auf. In Kategorien mit hohem AOV – Bekleidung, Schuhe, Möbel, Ausrüstung oder Premium-Beauty – kann es die Kaufhürde senken. Bei Konsumgütern mit niedrigem AOV fällt der Nutzen womöglich schwächer aus.

Die Betreiberfrage lautet damit nicht „Soll jede DTC-Marke BNPL anbieten?“, sondern: „Rechtfertigen unser AOV, unsere Margenstruktur, die Altersstruktur unserer Kundschaft, das Rücksendeverhalten und der Entscheidungszyklus der Kategorie eine zusätzliche Zahlungsoption?“ Oberhalb von etwa 80 US-Dollar AOV lohnt sich ein Test häufig. Bei Abo-Konsumgütern entscheidet, ob BNPL die Erstbestellungs-Conversion hebt, ohne die Retention-Ökonomie zu untergraben.

Im breiteren Checkout-Bereich finden sich positive Beispiele bei ausgereiften Marken leicht, die mehr als einen vertrauenswürdigen Zahlungsweg anbieten. Glossier erscheint im Crawl mit Afterpay, PayPal und Shop Pay, Saatva im Zahlungsfeld mit Affirm. Beide zeigen unterschiedliche Kategorielogiken: Beauty bindet flexible Zahlungen in ein breites Consumer-Checkout-Erlebnis ein; Matratzen und Home Goods nutzen Finanzierung, um größere Käufe zu erleichtern.

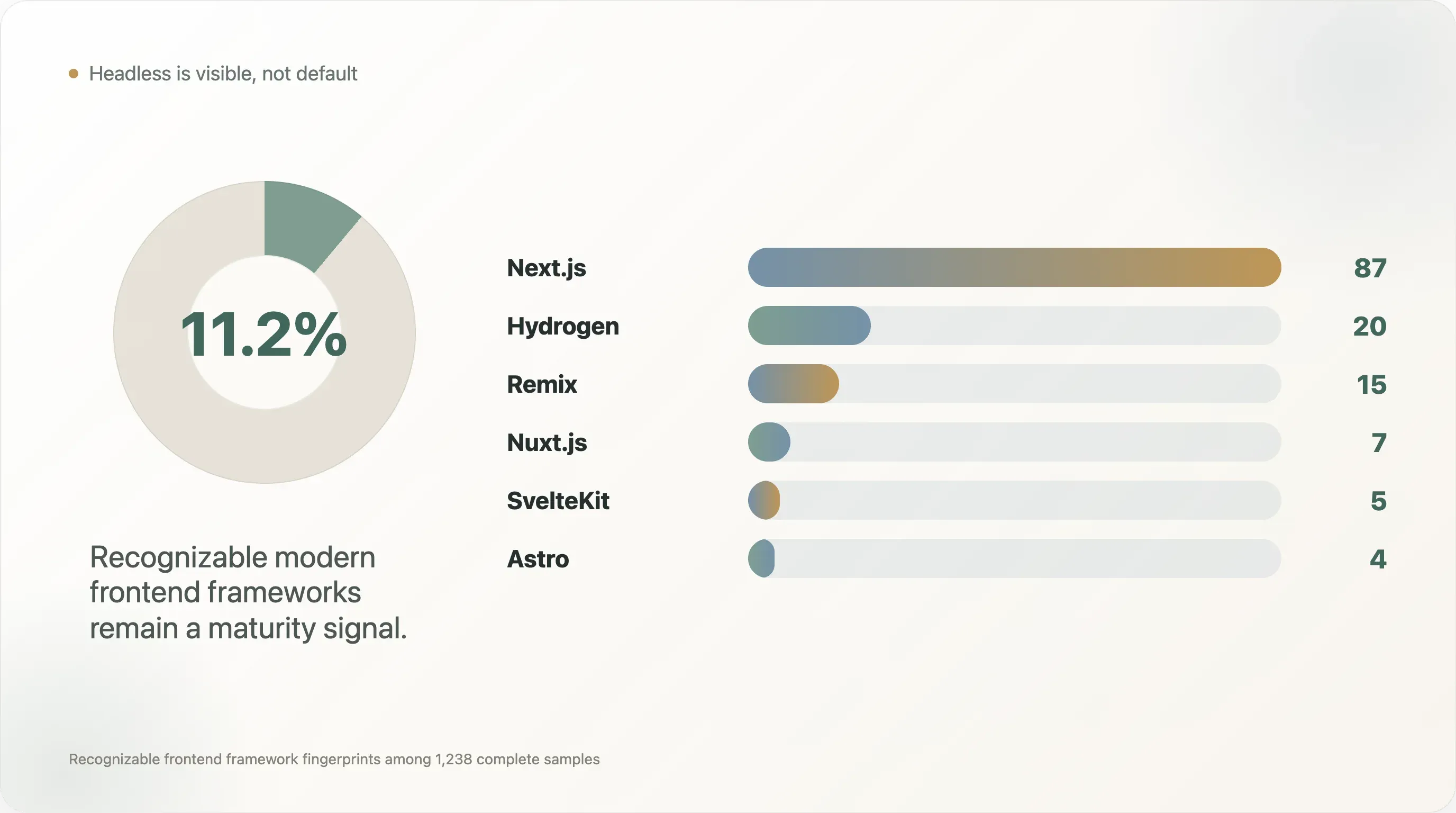

5. Headless ist weiterhin ein Reife-Signal, nicht der Standard

In den 1.238 vollständigen Samples verteilen sich moderne Frontend-Frameworks so:

| Frontend | Marken | Anteil |

|---|---|---|

| Next.js | 87 | 7,0 % |

| Hydrogen | 20 | 1,6 % |

| Remix | 15 | 1,2 % |

| Nuxt.js | 7 | 0,6 % |

| SvelteKit | 5 | 0,4 % |

| Astro | 4 | 0,3 % |

| Gatsby | 1 | 0,1 % |

Zusammengenommen erscheinen diese erkennbaren modernen Frontend-Frameworks bei rund 139 Marken, also 11,2 % des vollständigen Samples. Der reale Headless-Anteil dürfte höher liegen, weil viele individuelle React- oder SPA-Storefronts in einem einfachen Crawl keine klaren Framework-Fingerabdrücke hinterlassen.

Die Schlagzeile lautet nicht „alle gehen headless“, sondern feiner: Headless ist sichtbar genug, um relevant zu sein, und selten genug, um Reife zu signalisieren. Die meisten DTC-Teams bauen ihren Storefront nicht auf Next.js oder Hydrogen neu. Die Marken, die es tun, lösen damit konkrete Probleme: Geschwindigkeit, visuelle Kontrolle, Flexibilität zwischen Content und Commerce, internationale Architektur, komplexe Landingpages oder engere SEO-Kontrolle.

Positive Beispiele aus dem Crawl sind Warby Parker und Stitch Fix mit Next.js, Dr. Squatch, Blueland, Liquid I.V. und Chubbies mit Hydrogen, Hedley Bennett und Harry's mit Remix sowie Cocunat und Biossance mit Astro. Solche Namen helfen, weil Betreiber konkrete Beispiele schätzen. Sie belegen, dass Headless kein abstrakter Engineering-Trend ist, sondern ein Muster, das sich quer durch Brillen, Körperpflege, Lebensmittel, Bekleidung, Beauty und Konsumgüter zieht.

Für die meisten Marken gehört Headless trotzdem nicht ganz oben auf die Prioritätenliste. Ein Headless-Frontend kann Performance und Markenerlebnis verbessern, treibt aber die Wartungskosten in die Höhe. Es verlangt Engineering-Kapazität, QA-Disziplin, Analytics-Governance, Content-Workflow-Management und verlässliche Deployment-Prozesse. Eine kleine Marke ohne sauberes Analytics-Setup, ohne E-Mail-Lifecycle, ohne Schema-Implementierung und ohne Testkultur im Checkout sollte nicht sofort einen Frontend-Neubau anstoßen.

Die praktischere Reifeleiter sieht so aus:

- Den Basis-Stack sauber zum Laufen bringen: GA4, Retention, Checkout, Consent und saubere Events.

- Strukturierte Produktdaten und crawlbare SEO-Fundamente ergänzen.

- Unnötige Scripts und Drittanbieter-Abhängigkeiten ausdünnen.

- Verhaltensanalyse oder Attribution erst hinzunehmen, wenn das Team mit den Daten arbeiten kann.

- Headless erwägen, sobald die Marke echte Anforderungen an Geschwindigkeit, Designkontrolle, Internationalisierung oder Content-Commerce-Flexibilität hat.

Diese Leiter ordnet Headless richtig ein: Es ist kein Abzeichen, sondern eine operative Entscheidung.

6. Performance-Schulden: Die Homepage wird zum Vendor-Hub

In den Performance-Feldern spiegelt sich eine typische DTC-Spannung. Marketing-Teams wollen Sichtbarkeit, Attribution, Pop-ups, Bewertungen, Personalisierung, Support, Social Pixels, Consent, Testing und Retargeting. Engineering- und SEO-Teams wollen Geschwindigkeit, weniger Abhängigkeiten und schlankere Seiten. Dazwischen steht die Homepage.

In den 1.240 Homepage-Samples mit Performance-Metriken:

| Metrik | Median | p75 | Max |

|---|---|---|---|

| Script-Tags | 52 | 69 | 305 |

| Drittanbieter-Domains | 8 | 12 | 41 |

Das Byte-Size-Feld der Homepage taugt nicht als belastbares Ergebnis, weil der Abruf auf 256 KB begrenzt war. Script-Anzahl und Zahl der Drittanbieter-Domains bleiben jedoch brauchbare Indikatoren. Ein Median von 52 Script-Tags heißt: Die typische vollständige Homepage ist kein leichtgewichtiges Dokument, sondern ein Koordinationspunkt für viele Anbieter und browserseitige Verhaltensweisen.

Betreiber missdeuten diese Erkenntnis leicht. „Entferne jedes Tool“ ist die falsche Antwort, denn viele Tools existieren, weil sie Umsatz stützen. Besser ist es, Verantwortung zuzuweisen. Jedes Script sollte einen fachlichen Owner haben, einen Existenzgrund, eine Lade-Strategie, ein definiertes Consent-Verhalten und einen Review-Zyklus. Ohne Owner verwandelt sich ein Script schleichend in Performance-Schuld.

Die bessere Betreiberfrage lautet: Welche Tags rechtfertigen ihre Kosten noch? Ein Pixel, das einen wichtigen Paid Channel trägt, ist den Performance-Kompromiss womöglich wert. Ein veralteter Test-Tag eines Anbieters, mit dem keiner mehr arbeitet, ist es nicht. Ein Verhaltensanalyse-Tool zahlt sich aus, wenn jemand die Sessions wöchentlich auswertet – schaut sich die Aufzeichnungen niemand an, ist das Script bloß Ballast.

Für SEO-Teams ist das ein nützliches Brückenthema. Core Web Vitals und technisches SEO gelten oft als Engineering-Sache, Tags als Marketing-Werkzeug. In der Praxis sind beide Teil desselben Betriebssystems. Performance lässt sich ohne Tag-Governance nicht verbessern, und Tag-Governance entsteht nicht ohne Marketing-Beteiligung.

7. Datenschutz, Observability und fortgeschrittene Operationen

Einige Tool-Kategorien tauchen im Sample seltener auf als der Kern-Stack – wenn sie es tun, sind sie aber aussagekräftig.

Cookiebot / OneTrust erscheint in 9,6 % des vollständigen Samples. Das ist ein Consent-Management-Signal, das häufig dann auftritt, wenn Marken in strengeren Datenschutzjurisdiktionen aktiv sind oder Compliance ernst nehmen. Expandiert eine DTC-Marke nach Europa, Kanada oder in andere datensensible Märkte, wird Consent-Management von der Kür zur Pflicht – und die DSGVO macht aus dem Nice-to-have eine rechtliche Vorgabe.

Microsoft Clarity erscheint in 20,6 %, Hotjar in 8,3 % – ein auffälliger Abstand, denn beide bedienen Verhaltensanalyse. Clarity ist kostenlos und datenschutzfreundlich positioniert, was ihm in einem preissensiblen Markt einen Vorteil verschaffen dürfte. Für Betreiber heißt das: Verhaltensanalyse ist kein reines Enterprise-Thema. Auch Mid-Market-DTC-Teams können Nutzerverhalten beobachten, ohne eine teure Research-Plattform zu kaufen.

Gorgias erscheint in 19,1 %. Das ist relevant, weil Kundensupport zu den Bereichen zählt, in denen sich DTC vom generischen Ecommerce abhebt. Retouren, Bestelländerungen, Versandfragen, Abos, beschädigte Ware und Produkterklärung verknüpfen Support direkt mit Umsatz. Ein Support-Tool, das sich in Ecommerce-Daten einklinkt, wird zum Teil des Conversion- und Retentionssystems – statt bloß zum Ticket-Postfach.

Triple Whale erscheint in 15,3 % und Northbeam in 5,1 % – beides Reife-Signale für Attribution. Wer über Meta, Google, TikTok, Influencer, Affiliates, E-Mail und SMS hinweg Geld ausgibt, bekommt von GA4 allein oft keine Antwort auf die zentrale Frage: Welche Ausgaben sind tatsächlich profitabel? Dass DTC-native Attributionstools auftauchen, zeigt: Das Attribution-Problem ist von der Nischenfrage zur Mainstream-Sorge der Growth-Teams gewachsen.

Rebuy erscheint in 9,0 % – ein Signal für Post-Purchase und Upsell. Der niedrige Anteil deutet darauf hin, dass viele Marken beim Bestellwert und bei der Monetarisierung nach dem Kauf noch Luft nach oben haben. Bei nachkaufbaren Produkten oder komplementären SKUs kann Post-Purchase-Upsell effizienter sein als die Jagd nach neuem Traffic.

Empfehlungen für jede Marke sind diese Tools nicht, sondern Reife-Marker. Triple Whale sollte erst kommen, wenn der Paid Spend bessere Attribution überhaupt rechtfertigt. Verhaltensanalyse ergibt keinen Sinn, wenn niemand die Sessions auswertet. Und Rebuy lohnt nur, wenn der Produktkatalog logische Ergänzungskäufe hergibt. Der Benchmark ist deshalb nützlich, weil er zeigt, wann diese Tools im sichtbaren Stack auftauchen – nicht, weil jeder sie alle braucht.

8. Kategorieunterschiede: Beauty und Wellness fahren tiefere Stacks

Die Kategorisierung in dieser Studie ist regelbasiert und unvollkommen. Über die Hälfte des gesamten Markenpools fällt in „Andere“, weshalb Kategorieergebnisse nur als Tendenz zu lesen sind. Dennoch zeigen die beschrifteten Kategorien bei ausreichend großen Gruppen nützliche Muster.

| Kategorie | Sample | Shopify-Anteil im Sample | Durchschnittlich erkannte Tools | TikTok | |

|---|---|---|---|---|---|

| Bekleidung & Schuhe | 141 | 95,0 % | 4,2 | 48,2 % | 31,2 % |

| Lebensmittel & Getränke | 103 | 88,3 % | 4,3 | 55,3 % | 31,1 % |

| Beauty & Hautpflege | 87 | 94,3 % | 4,7 | 43,7 % | 26,4 % |

| Gesundheit & Wellness | 48 | 87,5 % | 4,9 | 39,6 % | 25,0 % |

| Outdoor & Sport | 42 | 92,9 % | 4,0 | 47,6 % | 23,8 % |

Beauty & Hautpflege sowie Gesundheit & Wellness fahren in dieser Tabelle die tiefsten erkannten Stacks – und das ergibt Sinn. In diesen Kategorien dreht sich vieles um Aufklärung, Vertrauen, Inhaltsstoffe, Abos, Routinen, Bewertungen, regulatorische Vorsicht und Wiederkäufe. Eine Wellness-Marke braucht oft Content, E-Mail-Education, Quizzes, Abos, Attribution, Support und Verhaltensanalyse, um eine skeptische Kundin oder einen skeptischen Kunden von der Awareness bis zum Wiederkauf zu begleiten.

Die höchste Instagram-Abdeckung verzeichnet hier Lebensmittel & Getränke – auch das passt zur Kategorie. Food ist visuell, ritualisiert, anlassbezogen und lässt sich mühelos in Lifestyle-Kontexten inszenieren. Die höchste TikTok-Abdeckung hat Bekleidung & Schuhe, ungefähr gleichauf mit Lebensmittel & Getränke, was zu Short-Form-Try-on, Styling, Hauls und Creator-Content passt.

Für Content-Marketer steckt in diesem Abschnitt eine starke Repurposing-Chance. Ein Gesamtbenchmark ist nützlich, doch kategorienspezifische Berichte verbreiten sich oft weiter. „Was Beauty-DTC-Marken tatsächlich installieren“ oder „Warum Food-DTC überdurchschnittlich auf Instagram setzt“ dürfte in den jeweiligen vertikalen Communities besser laufen als eine allgemeine DTC-Stack-Story.

9. Homepage-Copy: DTC ist transaktionaler als sein Selbstbild

Der Value-Proposition-Scan betrachtete lesbaren Homepage-Text, nachdem Scripts und Styles entfernt waren. Ziel war nicht, Markenqualität zu bewerten, sondern zu sehen, welche Phrasen oft genug auftauchen, um die öffentliche Positionierung abzubilden.

| Schlüsselwort oder Thema | Abdeckung |

|---|---|

| free shipping | 26,2 % |

| best seller | 24,4 % |

| press / as seen on | 22,6 % |

| gift card | 19,8 % |

| exclusive | 14,3 % |

| subscription | 13,3 % |

| craft / artisan | 11,5 % |

| luxury | 5,7 % |

| organic | 4,9 % |

| vegan | 4,7 % |

| sustainable | 4,6 % |

| eco-friendly | 1,3 % |

| cruelty free | 1,0 % |

Die sichtbarsten Botschaften sind praktisch und kommerziell: kostenloser Versand, Bestseller, Presse-Glaubwürdigkeit, Geschenkkarten, Exklusivität und Abos. Nachhaltigkeitsbezogene Begriffe tauchen merklich seltener auf. Das bedeutet nicht, dass DTC-Marken nicht nachhaltig wirtschaften – es bedeutet, dass Nachhaltigkeit in diesem Sample nicht die primäre Conversion-Sprache der Startseite ist.

Für Medien und Newsletter ist das eine hilfreiche Gegen-Erzählung, denn DTC wird gern über Werte, Mission, Nachhaltigkeit und Community beschrieben. Die öffentliche Homepage-Sprache dieses Samples ist stärker auf Conversion getrimmt. Marken müssen weiterhin Reibung abbauen, Nachfrage belegen, Glaubwürdigkeit aufbauen und Besucherinnen und Besucher Richtung Kauf führen.

„Press / as seen on“ mit 22,6 % ist besonders für PR-Teams interessant. Es belegt, dass Earned Media nicht nur Awareness erzeugt, sondern auf der Homepage zu einem wiederverwendbaren Vertrauenssignal wird. Ein starker Presse-Artikel kann lange nach Erscheinen Teil des Conversion-Pfads bleiben.

„Gift card“ mit 19,8 % wirkt ebenfalls interessanter, als es zunächst scheint. Geschenkkarten sind Umsatz-, Akquise-, Loyalitäts- und Cashflow-Tool zugleich, nicht bloß ein Feiertags-Add-on. Bei DTC-Marken mit hoher Geschenkfähigkeit kann ein Gift-Card-Modul die Entscheidungsbarriere für Kundinnen und Kunden senken, die die Marke mögen, aber Größe, Geschmack, Farbton oder den genauen Bedarf der beschenkten Person nicht kennen.

10. Head versus Tail: Die Anzahl der Tools ist nicht der Burggraben

Die Head-vs-Tail-Aufteilung basiert auf Quellensichtbarkeit, nicht auf Umsatz. „Head“ meint, dass eine Marke in mindestens drei Quellensammlungen erschien, „Tail“ in genau einer. Es ist ein Proxy für öffentliche Sichtbarkeit.

| Dimension | Head-Gruppe | Tail-Gruppe |

|---|---|---|

| Stichprobengröße | 89 | 708 |

| Shopify-Anteil im Sample | 93,3 % | 84,7 % |

| Ø erkannte Analyse-Tools | 4,5 | 4,1 |

| Median erkannte Analyse-Tools | 4 | 4 |

| Shop Pay | 82,0 % | 77,1 % |

| PayPal | 75,3 % | 64,8 % |

| Afterpay | 11,2 % | 7,3 % |

Der Abstand in der Stack-Tiefe ist gering – und das ist die eigentliche Pointe. Auch kleinere oder weniger sichtbare Marken greifen weitgehend auf dieselbe Infrastruktur zu wie die bekannteren. Für GA4, Klaviyo, Shop Pay, PayPal, Microsoft Clarity oder grundlegende Pixels braucht ein moderner Ecommerce-Betreiber kein großes Team.

Der Unterschied entsteht in der Nutzung dieser Tools und in der Frage, welche fortgeschrittenen Werkzeuge als Nächstes dazukommen. Eine Head-Marke hat nicht zwingend viel mehr Tools, aber mit höherer Wahrscheinlichkeit bessere Attribution, bessere Checkout-Optionen, sauberere Compliance, ausgereifteren Support und bessere Governance. Der Burggraben ist nicht die App-Liste, sondern die operative Disziplin.

Für mittelgroße DTC-Teams ist die Lehre zugleich ermutigend und unbequem. Ermutigend, weil die Tools für alle greifbar sind. Unbequem, weil der Vorteil – wenn jeder dieselben Tools installieren kann – zur Ausführung wandert: schnellere kreative Tests, bessere E-Mail-Segmentierung, höhere Produktseitenqualität, technisches SEO, Schema, Geschwindigkeit, Lifecycle-Messung und Kampagnen-Disziplin.

11. Was Betreiber daraus machen sollten

Ein Benchmark zahlt sich erst aus, wenn er in Entscheidungen mündet. Hier eine praktische Reihenfolge.

Erstens die Basis prüfen. Sicherstellen, dass GA4-Events sauber sind, Purchase Tracking zuverlässig läuft, Klaviyo oder die Retention-Plattform korrekt angebunden ist, Checkout-Optionen funktionieren, das Consent-Verhalten regelkonform ist und alle wichtigen Paid Pixels bewusst gesetzt sind. Keine Tools draufpacken, um kaputte Grundlagen zu kaschieren.

Zweitens KI-Suche und SEO-Grundlagen fixen. Meta Description, Canonical Tags, Open Graph, Hreflang – wo relevant – und JSON-LD validieren. Die größte Chance liegt beim Produktschema: Verkauft die Marke Produkte online, sollten die Produktfakten auf den Produktseiten maschinenlesbar sein.

Drittens einen Tag-Review fahren. Scripts und Drittanbieter-Domains exportieren, jedem Element einen Owner zuweisen, verwaiste Anbieter entfernen, nicht kritische Scripts verzögern und das Consent-Verhalten explizit machen. Das ist eine der seltenen Aufgaben, die SEO, Engineering, Analytics und Marketing gleichzeitig voranbringt.

Viertens die Checkout-Reibung nach Kategorie und AOV prüfen. Bei hohem AOV kann BNPL einen Test wert sein. Verkauft die Marke international, zählen PayPal und lokalisierte Zahlungserwartungen. Sind Apple Pay oder Google Pay im Crawl zwar vorhanden, aber nicht öffentlich sichtbar, sollte die echte Checkout-Erfahrung sie trotzdem klar ausspielen.

Fünftens die Website bewusst mit den eigenen Social-Kanälen verknüpfen. Sind Instagram, TikTok, YouTube, Pinterest, LinkedIn oder X für die Marke wichtig, sollte die offizielle Website dorthin leiten. Spielt ein Kanal keine Rolle mehr, gehört das veraltete Icon weg.

Sechstens fortgeschrittene Tools als operative Verpflichtungen behandeln. Triple Whale, Northbeam, Rebuy, Attentive, Gorgias und Verhaltensanalyse-Tools schaffen Wert – aber nur mit einem Workflow drumherum. Ein Tool ohne Owner ist nur ein weiteres Script.

Methodik

Der Ausgangspool umfasste 1.597 DTC-Marken-Kandidaten, zusammengetragen aus öffentlichen Ecommerce- und DTC-Quellen, darunter Tool-Case-Study-Bibliotheken, Materialien aus dem Shopify-Ökosystem und öffentliche DTC-Indexe. Davon ließen sich 1.431 Kandidaten zu Domains auflösen. Der Crawl schloss eine Analyse auf Startseitenebene für 1.238 Websites ab und rief am 11. Mai 2026 Homepage-Inhalte für 1.240 Domains ab.

Abgerufen wurden – soweit auffindbar – die Homepage, die Produktseite, Sitemap-Endpunkte, llms.txt-Kandidaten und About-Page-Kandidaten. Das rohe HTML wurde pro Domain gespeichert. Für die Erkennung kamen Fingerprint-Muster zum Einsatz: für Ecommerce-Plattform, Frontend-Framework, Analyse- und Marketing-Tools, Zahlungssignale, SEO-/Schema-Felder, Social Links und performancebezogene Zählwerte.

Die Analyse stützt sich primär auf das öffentliche Website-Markup. Sie greift nicht auf interne Analytics-Konten, Werbekonten, Checkout-Admin-Einstellungen, E-Mail-Performance, Verkaufsdaten, Conversion-Raten, Traffic-Niveaus oder Umsatz zu. Sie behauptet auch nicht, dass ein erkanntes Tool korrekt konfiguriert oder aktiv genutzt wird.

Einschränkungen für Zitierungen

-

Das ist kein Branchenzensus. Das Sample ist auf Marken ausgerichtet, die in Ecommerce-Tool-Ökosystemen und öffentlichen DTC-Listen sichtbar sind. Verwenden Sie Formulierungen wie „unter 1.238 vollständigen DTC-Website-Samples in dieser Studie“, nicht „alle DTC-Marken“.

-

Shopify ist bewusst überrepräsentiert. Der Shopify-Anteil im Sample sollte als Eigenschaft des Samples und nicht als Marktanteil verstanden werden.

-

Tool-Erkennung ist eine Untergrenze. Dynamische Skripte, durch Consent geschützte Tags, inline geladene Checkout-Methoden und clientseitig gerenderte Inhalte können übersehen werden.

-

Die Byte-Größe der Homepage ist gedeckelt. Der Sammelprozess begrenzte HTML-Lesevorgänge auf 256 KB, daher sollte die Homepage-Größe nicht als Performance-Erkenntnis zitiert werden. Script-Zahl und Zahl der Drittanbieter-Domains sind aussagekräftiger.

-

Social-Sichtbarkeit ist nicht Social-Aktivität. Homepage-Links zu Social-Plattformen zeigen die Weiterleitung über die offizielle Website, nicht Follower-Zahlen, Posting-Frequenz, Creator-Verteilung, Paid Social oder Social-Umsatz.

-

Die Kategorisierung ist richtungsweisend. Die Taxonomie basiert auf Keywords und enthält einen großen „Andere“-Block. Kategorietabellen sind für Muster nützlich, nicht für exakte Marktgrößen.

-

Dies ist eine Momentaufnahme. Die Daten wurden am 11. Mai 2026 erhoben. Websites ändern sich häufig, und spätere Aktualisierungen können deutliche Verschiebungen zeigen.

Hinweise zur Reproduzierbarkeit

Der Lieferordner enthält:

00_expand_brand_pool.py— erweitert den anfänglichen DTC-Marken-Kandidatenpool aus öffentlichen Quellenlisten.01_resolve_domains.py— löst Markennamen und Quelleneinträge in kanonische Domains auf.02_fetch_pages.py— ruft Homepage-, Produktseiten-, Sitemap-,llms.txt- und About-Page-Kandidaten ab.03_detect_all.py— führt Erkennung von Plattform, Analytics, Zahlung, SEO, Schema, Social und Performance-Signalen aus.04_build_master.py— erstellt die vereinheitlichte analytische Tabelle pro Marke.05_analyze_reports.py— erzeugt die im Bericht verwendeten aggregierten Statistiken.07_categorize_brands.py— wendet den schlüsselwortbasierten Kategorie-Classifier an.08_extra_analysis.py— erzeugt zusätzliche Ausgaben zu SEO, Performance, CTA, Value Proposition und Koauftreten.

Alle Skripte und Datensätze herunterladen

Methodik-Korrekturen, Datenprobleme und Folgeanalysen sind willkommen unter support@thunderbit.com. Dieser Bericht wird unabhängig von jeder kommerziellen Position veröffentlicht, die Thunderbit innehat; wir bauen einen KI-gestützten Web-Scraper und haben ein strukturelles Interesse daran, dass Ecommerce-Websites für Menschen, Suchmaschinen, Analysesysteme und KI-Agenten besser lesbar werden. Der Benchmark basiert auf 1.238 vollständigen DTC-Website-Samples, die am 11. Mai 2026 erhoben wurden. Die Daten in diesem Bericht stehen für sich. — Das Thunderbit-Research-Team, Mai 2026.

Thunderbit für DTC-Website-Benchmarks ausprobieren Get Started Free