想像一下這個畫面:你早上邊喝咖啡邊滑信箱,突然發現有一半的信其實是 AI 幫你寫的。你最常逛的購物網站剛剛推了一雙你本來沒想過要買的鞋(但說真的,你很可能會直接下單)。歡迎來到 2026,人工智慧早就不是什麼流行口號,而是默默驅動你生活每個角落的隱形引擎,從購物車到醫院診斷,AI 無所不在。

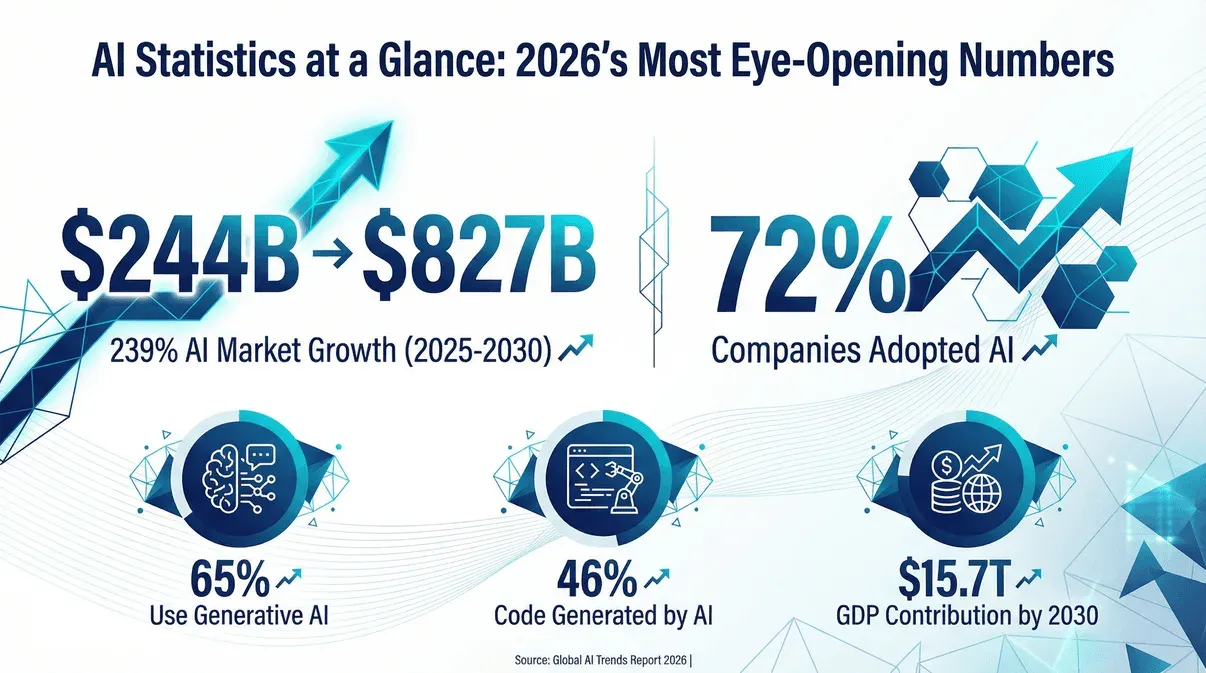

這波 AI 革命背後的數字真的很狂。全球 AI 市場預計會從 2025 年的 2,440 億美元暴衝到 2030 年超過 8,000 億美元——短短五年成長快要三倍,年複合成長率大約 28%(Cargoson)。不管你是企業老闆、科技人,還是想跟上時代的好奇寶寶,這些 ai 統計數據不只是冷知識,更是未來趨勢的風向球。

接下來,帶你一起深入 2026 年最值得關注的 ai 數據,從生成式 ai 的爆發、各產業的劇烈變化、職場新樣貌,到那些會定義人工智慧未來的關鍵 ai 趨勢。

2026 年 AI 關鍵數據一覽

有時候你只想看重點,不想聽廢話,只想知道那些會讓人驚呼「真的假的?」的數字。這裡直接幫你整理 2026 年 ai 發展最猛的統計:

| 統計數據 | 2026 年數值 / 趨勢 |

|---|---|

| 全球 AI 市場成長 | 2025 年 2,440 億美元 → 2026 年 3,120 億美元 → 2030 年 8,270 億美元,五年成長 239%(Cargoson) |

| 生成式 AI 爆發 | 2024 年 339 億美元;2027 年佔所有 AI 軟體支出的 33%(Cargoson) |

| AI 普及率大增 | 2024 年有 72% 企業至少在一項業務中導入 AI(McKinsey) |

| 生成式 AI 進入主流 | 2024 年有 65% 組織經常使用生成式 AI,2023 年僅 33%(McKinsey) |

| 生產力提升 | AI 平均生成 46% 的開發者程式碼,AI 助手讓開發速度提升 55%(Medium) |

| 經濟價值 | AI 到 2030 年可為全球 GDP 增加 15.7 兆美元(World Economic Forum) |

| 就業變動 | 到 2030 年,9,200 萬個工作可能被取代,但將創造 1.7 億個新職缺(World Economic Forum) |

| 勞動力應用 | 2024 年超過 50% 的員工每天都在用 AI 工具(Stanford HAI) |

| 產業領頭羊 | 85% 金融業者應用 AI,數據密集產業採用率 60–70%(RGP) |

| 消費者觸及 | 2024 年有 2.81 億人使用 AI 工具,預計 2031 年突破 11 億(Cargoson) |

| 投資趨勢 | 2024 年全球私人 AI 投資 1,360 億美元,美國佔 1,090 億(Stanford HAI) |

| AI 醫療應用 | 2025 年 216 億美元 → 2030 年 1,106 億美元(DemandSage) |

| AI 零售應用 | 48.9% 美國零售業者用 AI 做行銷(SellersCommerce) |

| AI 製造業應用 | 2024 年 35% 製造商用 AI,2026 年預計超過 50%(ArtSmart) |

| AI 與永續發展 | AI 到 2035 年每年可減少 3.2–5.4 億噸二氧化碳排放(LSE) |

這些數字只是 AI 世界的冰山一角。接下來,帶你看看這些數據背後的產業趨勢和精彩故事。

全球 AI 市場:成長、支出與投資趨勢

AI 市場規模與成長預測

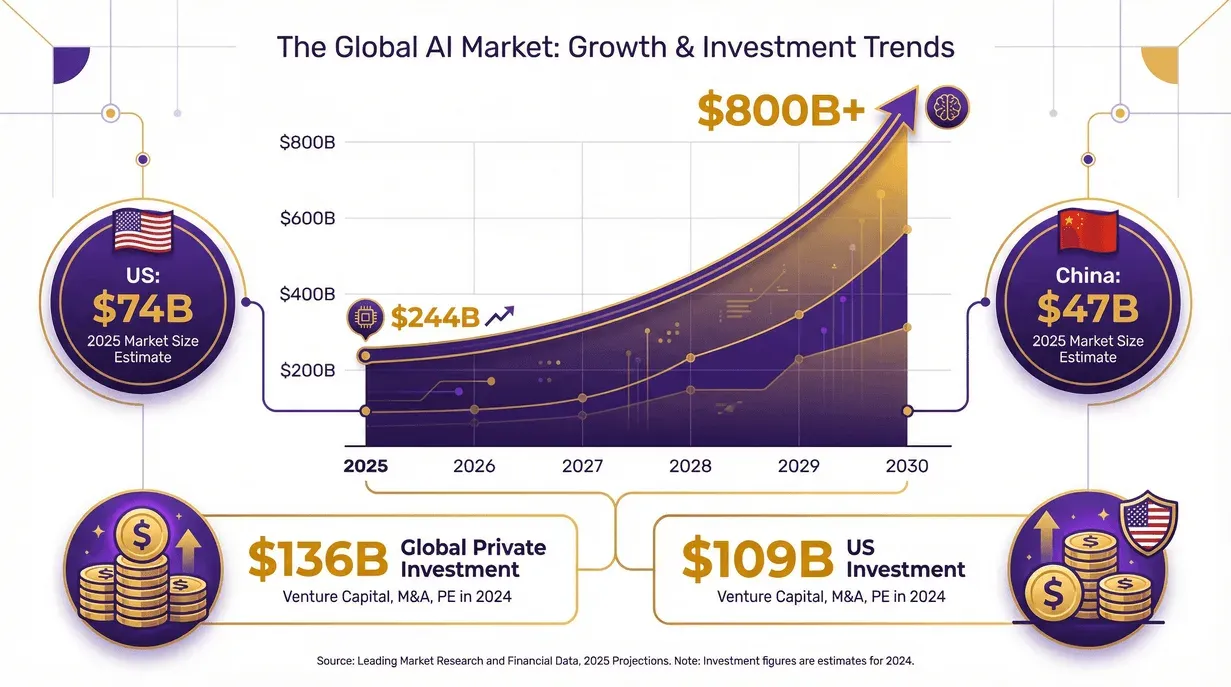

想知道 AI 熱潮到底有多真?直接看錢流去哪就知道。全球 AI 市場正以驚人速度成長,預計會從 2025 年的 2,440 億美元飆到 2030 年超過 8,000 億美元(Cargoson),年成長率高達 27–28%。十年前還只是電影裡的黑科技,現在已經變成現實。

美國領先全球,2025 年 AI 市場規模 740 億美元,中國則 470 億。歐洲雖然規模較小,但成長速度超快,預計 2030 年會突破 1,900 億歐元。推動這波成長的主因包括雲端 AI 服務、AI 晶片硬體爆發,以及對智慧軟體的強勁需求。

AI 晶片市場也超火,預計到 2028 年每年成長約 30%。以我多年自動化和 SaaS 經驗來看,大家對運算力的渴望只會越來越強。

用 AI 擷取全球 AI 市場數據 利用 Thunderbit,幾秒鐘內即可從任何網站提取最新 AI 市場統計。 Get Started Free

即使科技市場有波動,AI 投資還是熱到不行。2024 年全球私人 AI 投資高達 1,360 億美元,美國就佔了 1,090 億,幾乎是中國的 12 倍(Stanford HAI)。創投資金也瘋狂湧入:2023 年全球 AI 創投超過 400 億美元,光生成式 AI 新創 2024 年就吸引了 339 億美元(Stanford HAI)。

大型語言模型、AI 晶片、垂直產業解決方案成為新金礦。不只矽谷,歐洲、以色列、加拿大也冒出一堆 AI 獨角獸。各國政府也積極投入,歐盟目標 2027 年每年 AI 投資超過 100 億歐元。

AI 普及現況:誰在用 AI?怎麼用?

企業 AI 應用現況與案例

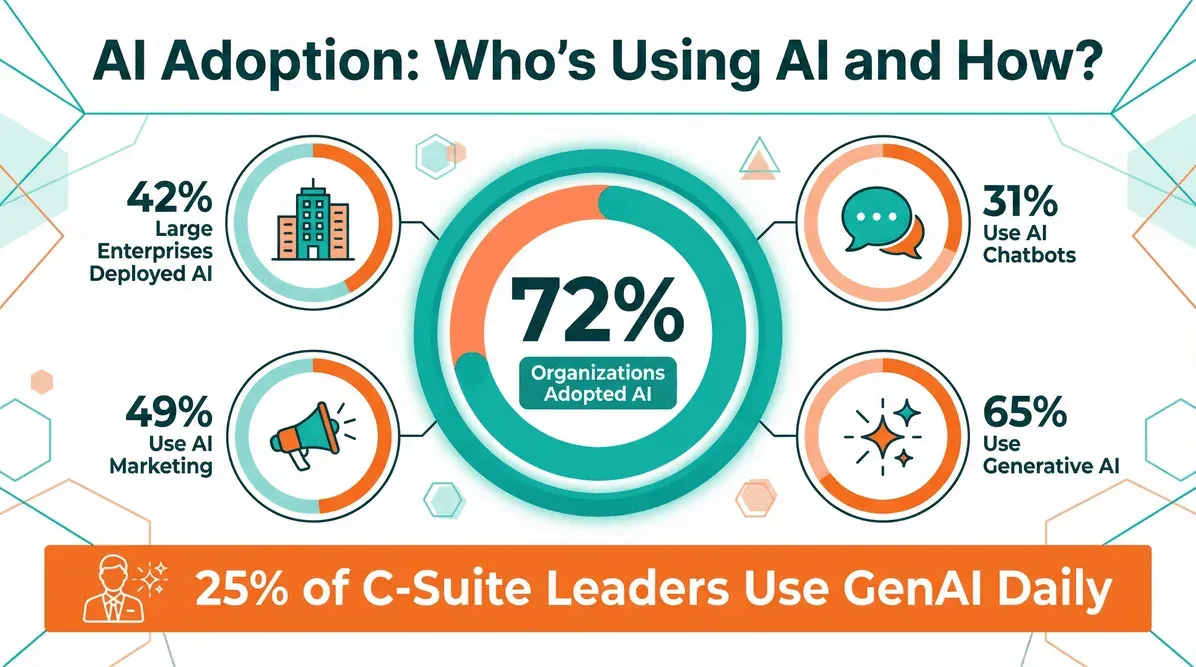

AI 早就不是科技巨頭的專利。2024 年初,72% 的組織已經在至少一項業務導入 AI(McKinsey),大型企業(1,000 人以上)有 42% 積極部署 AI(IBM)。最常見的應用像是客服(聊天機器人、虛擬助理)、行銷(個人化推薦、活動優化)、營運(供應鏈分析)、IT/資安(異常偵測)。

舉例來說,31% 的企業用 AI 聊天機器人或虛擬助理(SellersCommerce),快 49% 用 AI 行銷自動化。電商領域,個人化推薦演算法可以帶來 5–15% 的營收成長。連人資部門也用 AI 篩履歷、預測離職率。

我自己最期待的趨勢之一,就是無程式碼、低程式碼 AI 工具的崛起。這些平台讓中小企業也能輕鬆用上 AI,不再是大企業的專利。

生成式 AI:全面普及的浪潮

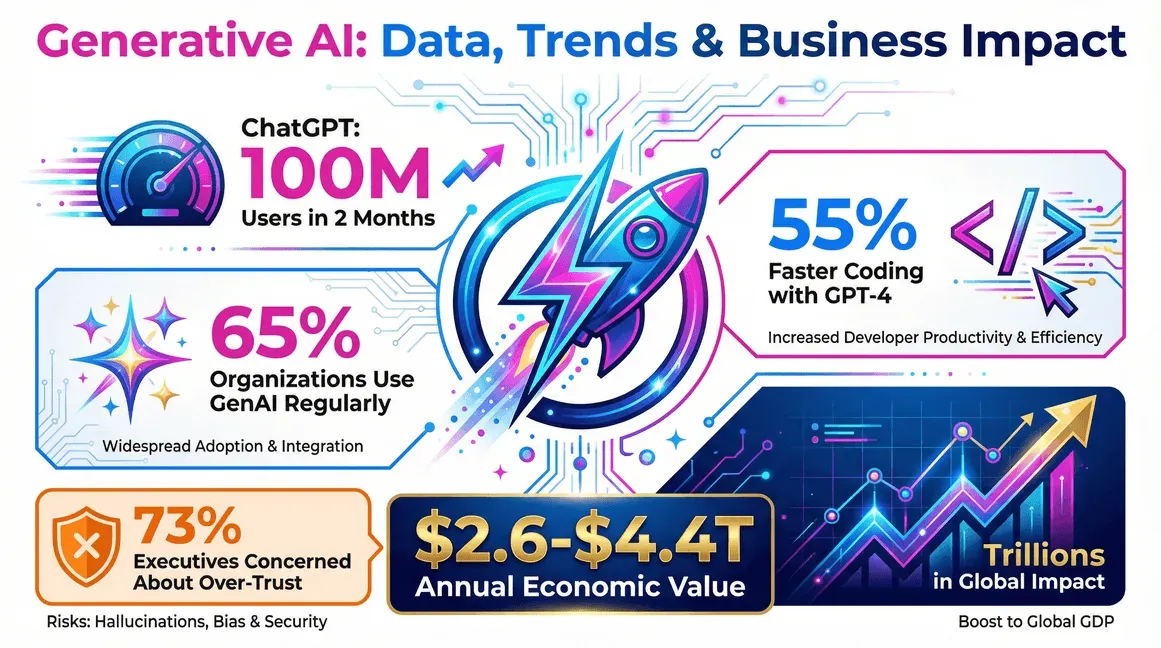

生成式 AI 從新奇玩具變成職場必備工具只花了幾年。2024 年初,65% 的組織已經經常用生成式 AI(McKinsey)。高階主管也很積極,25% 的 C-level 領導人親自用生成式 AI 工具處理工作。

最熱門的應用像是:行銷(個人化廣告文案、商品描述)、軟體開發(AI 程式助手如 GitHub Copilot)、客服(AI 聊天機器人)、創意設計(文案、設計、甚至遊戲素材)。開發者用這些工具,寫程式速度提升 55%(Medium),客服人員有 AI 助手後,每小時解決問題數提升 14%(Stanford HAI)。

當然,普及之後,大家對準確性、資料隱私和偏見的疑慮也變多。到 2023 年中,只有 21% 的企業針對員工用生成式 AI 訂有政策(McKinsey)。AI 治理競賽已經開打。

AI 與職場:工作、技能與生產力新局

AI 帶來的就業變革

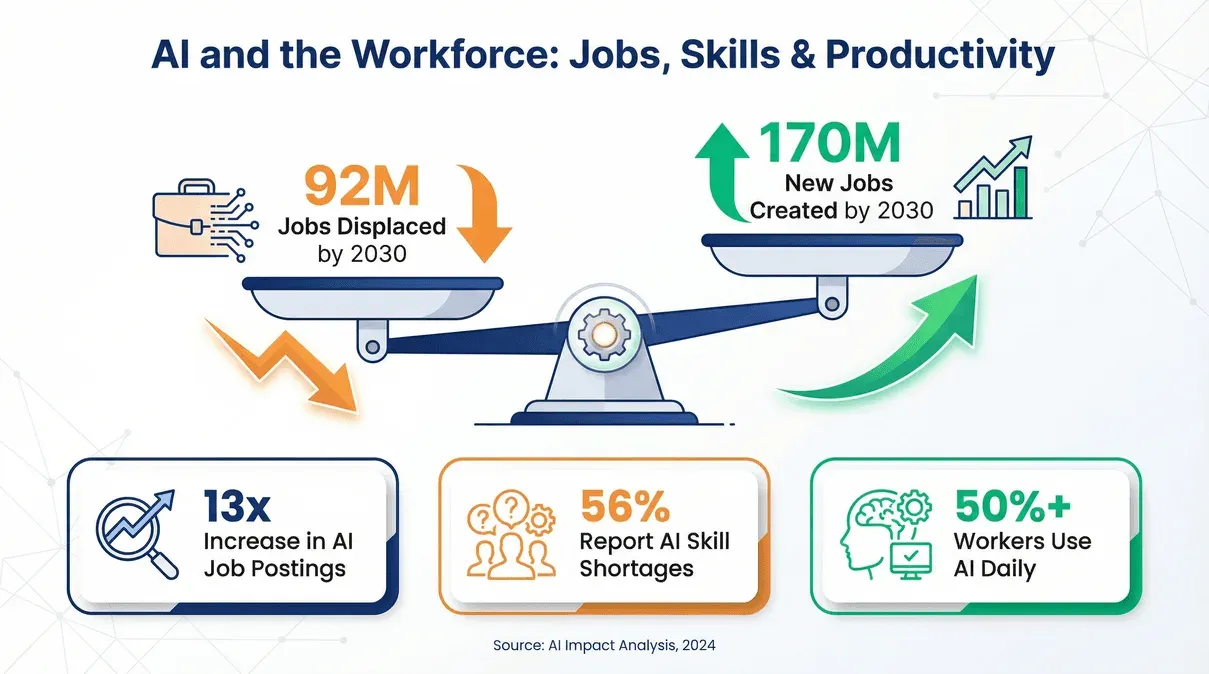

講到 AI,大家最在意的還是工作會不會被搶走。世界經濟論壇預估,到 2025 年,AI 和自動化可能取代 8,500 萬個工作,但同時創造 9,700 萬個新職缺(Facebook)。展望 2030 年,9,200 萬個工作可能消失,但會有 1.7 億個新職位誕生(World Economic Forum)。

最容易被取代的是重複性資料處理、行政作業、客服等職務。但同時也冒出 AI 提示工程師、資料倫理師、MLops 專家等新興職業。整體來說,AI 帶來的是職場大轉型,而不是單純消滅工作。

AI 技能與培訓:彌補人才缺口

AI 領域現在就是一場人才大戰。LinkedIn 指出,過去五年 AI 職缺數量成長 13 倍,但人才供給只成長 8 倍。大約 42% 大型企業已部署 AI,但 56% 認為 AI 技能短缺是最大障礙(Deloitte)。企業積極培訓員工,像 Amazon 投入 7 億美元,幫 10 萬名員工轉型科技職位。

大學和線上平台也加速開設 AI 課程,但需求還是遠大於供給。想轉職的話,AI/ML 工程師依然是最夯的新興職缺之一。

產業深度解析:AI 各行業趨勢與數據

AI 醫療應用:診斷、照護與未來展望

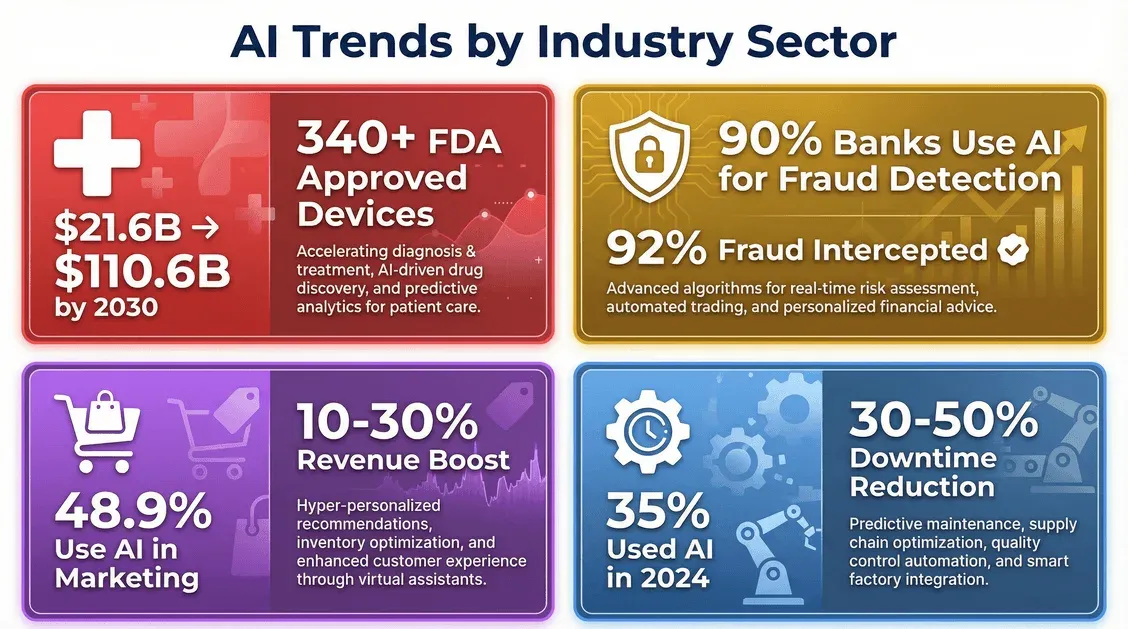

醫療是 AI 發展最快的領域之一。2025 年,22% 的醫療機構已導入專業 AI 工具,2023 年還只有 3%(Paubox)。醫療 AI 市場預計會從 2025 年 216 億美元成長到 2030 年 1,106 億美元(DemandSage)。

- 診斷應用: 超過 340 項 AI 醫療設備或演算法獲 FDA 認證(DemandSage),有些癌症檢測 AI 表現已經跟甚至超越人類醫師。

- 效率提升: 用 AI 自動化帳單的醫院,交易自動化率一年內從 36% 衝到 61%(Paubox)。

AI 金融應用:風險管理、詐欺防範與個人化

金融業是 AI 應用重鎮。90% 的銀行用 AI 偵測詐欺,能在交易核准前攔截 92% 的可疑交易(Pitechsol)。AI 也驅動演算法交易(美國股票市場約 70% 交易量)和個人化客戶體驗。

- 效率提升: AI 讓貸款審核從幾天縮短到幾分鐘。

- 客戶留存: 大型銀行導入 AI 分析後,客戶留存率提升 14%。

AI 零售與電商:個人化與營運優化

零售業全面擁抱 AI,從個人化推薦到物流管理。48.9% 美國零售業者用 AI 行銷(SellersCommerce),74% 電商有網站個人化計畫(Cimulate)。

- 營收成長: AI 推薦可帶來 10–30% 營收提升。

- 庫存管理: AI 可減少 35% 缺貨、20% 過量庫存。

用 AI 抓取亞馬遜商品與評論 學會用 Thunderbit 兩步驟擷取亞馬遜商品資料與評論。 Get Started Free

製造業則用 AI 做預測性維護、品質控管和供應鏈優化。2024 年 35% 製造商已用 AI,超過 60% 有 AI 整合策略(ArtSmart)。

- 預測性維護: 可減少 30–50% 非預期停機,延長設備壽命 20%。

- 市場規模: 工業 AI 市場預計 2030 年達 1,539 億美元(IoT Analytics)。

生成式 AI:數據、趨勢與商業影響

生成式 AI 關鍵數據

生成式 AI 不是一時熱潮,而是徹底改變工作方式的主角。ChatGPT 只花兩個月就突破 1 億用戶。2024 年初,65% 組織經常用生成式 AI(McKinsey)。

生成式 AI 在職場的應用

生成式 AI 正在重塑各行各業的工作流程:

- 寫作: 員工用 AI 產生初稿,再自己編輯,每週省下超多時間。

- 程式開發: 開發者把 AI 當隊友,效率和知識分享都大升級。

- 會議管理: AI 工具自動摘要會議紀錄、產生行動項目,團隊更能專注策略。

- 員工培訓: 生成式 AI 個人化訓練內容,學習更有效率也更有趣。

但也不是沒隱憂——73% 的高階主管擔心員工太相信 AI 結果(Medium)。AI 治理和批判思考能力比以前更重要。

AI 數據、倫理與治理:建立信任

AI 偏見與可解釋性:現況與解方

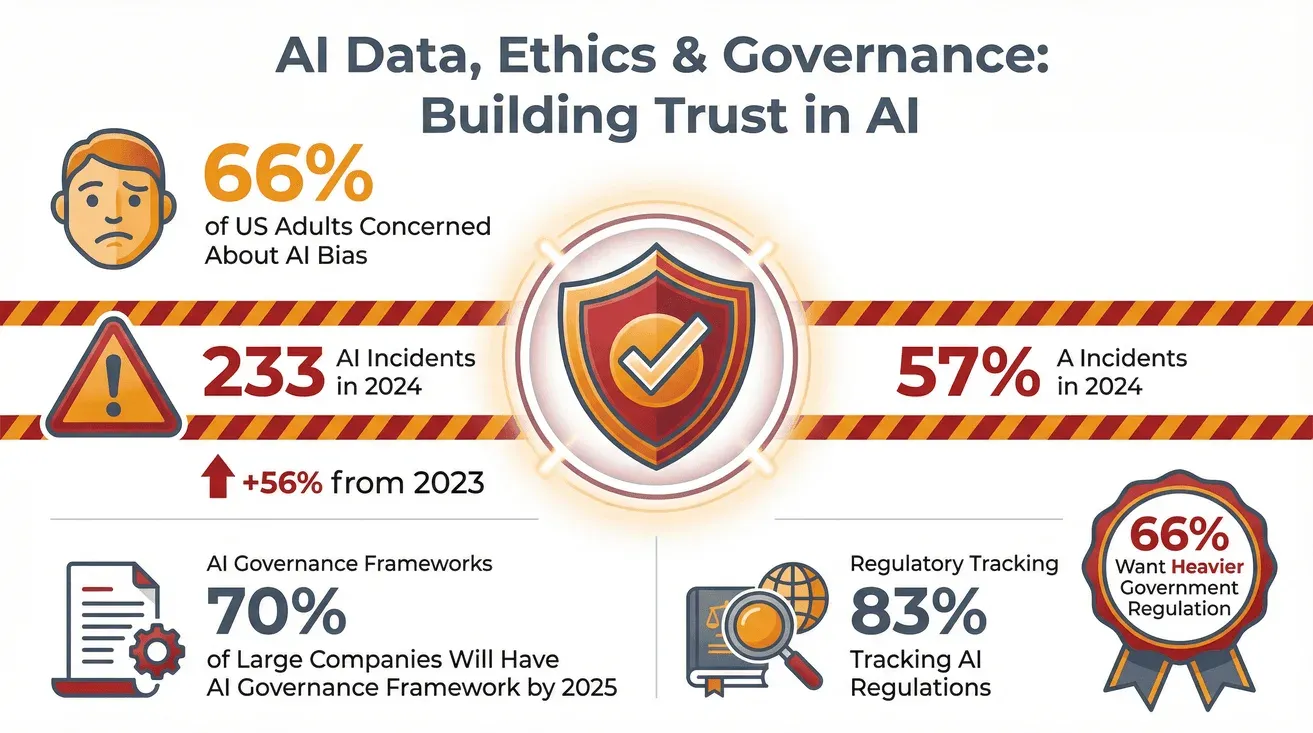

AI 很強大,但也有缺陷。研究發現大型語言模型有明顯的性別和種族偏見(AIPRM)。像是 AI 履歷篩選器偏好男性姓名的比例高達 52%,女性只有 11%。

- 公眾關注: 66% 美國成年人擔心 AI 偏見或不準確(AIPRM)。

- 可解釋性: 到 2025 年,30% 大型組織要求 AI 模型必須可解釋才能上線。

好消息是,越來越多企業導入公平性審查、可解釋 AI 工具和多元資料來源。但 2024 年 AI 事故通報高達 233 起,比 2023 年多了 56%(Stanford HAI),顯示加強治理真的不能再拖。

AI 治理與法規

法規腳步加快。歐盟 AI 法案(預計 2025–26 年生效)會對高風險 AI 設下嚴格規範,包括文件紀錄、偏見測試和人工監督。到 2025 年,70% 大型企業會建立 AI 治理框架或倫理指引。

- 合規現況: 83% 企業正追蹤 AI 法規(Deloitte),50% 因法規不明而暫緩部分 AI 專案。

- 公眾期待: 66% 美國成年人認為政府應加強 AI 監管,比現有科技監管更嚴格(AIPRM)。

AI 趨勢前瞻:人工智慧的下一步

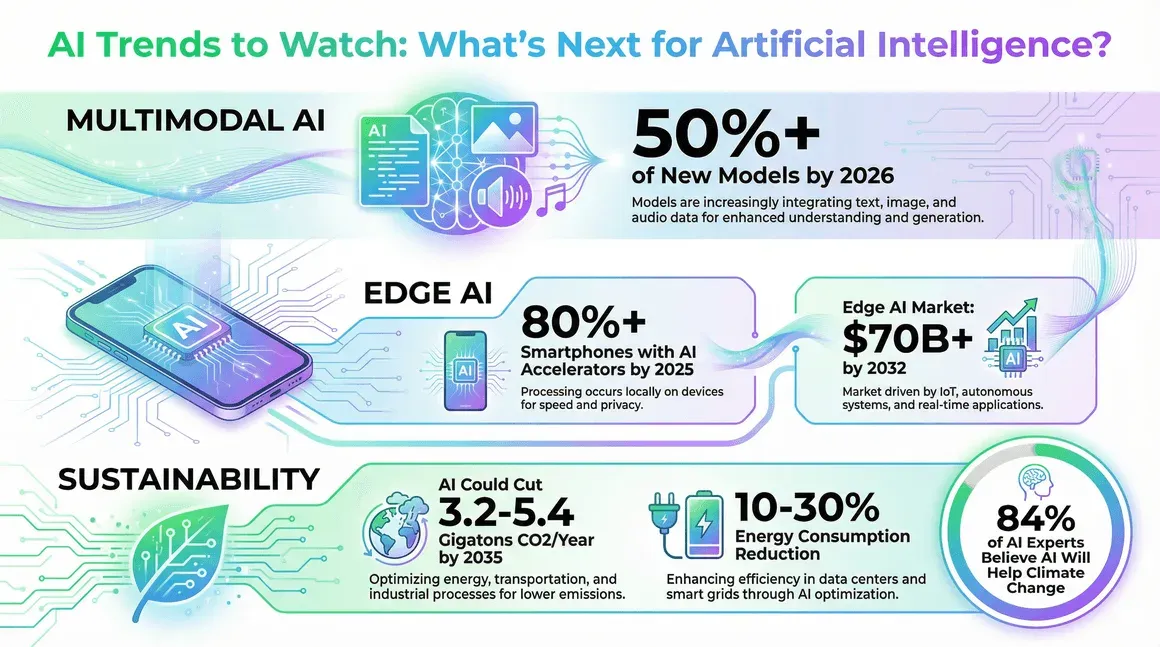

多模態與邊緣 AI

下一波 AI 革命會聚焦在多元應用和無所不在。

- 多模態 AI: 到 2026 年,超過一半新深度學習模型會同時處理文字、影像、聲音和影片。

- 邊緣 AI: 到 2025 年,超過 80% 智慧型手機都會內建 AI 加速器,實現裝置端智慧運算(Fortune Business Insights)。

- 邊緣 AI 市場: 預計 2032 年規模超過 700 億美元。

這代表 AI 會無所不在——默默運作在你的手機、汽車、冰箱,甚至烤麵包機(好啦,烤麵包機可能還要再等等)。

AI 助力永續與社會公益

AI 不只幫企業賺錢,更是解決全球難題的利器。

- 氣候影響: AI 到 2035 年每年可減少 3.2–5.4 億噸二氧化碳排放(LSE)。

- 能源效率: AI 智慧建築管理可降低 10–30% 能源消耗。

- 農業應用: AI 精準農業提升產量、減少化學藥劑使用。

84% AI 專家相信,AI 會是解決氣候變遷和健康挑戰的關鍵工具。只希望 AI 也能幫我找到鑰匙到底丟哪了……

重點整理:AI 統計數據帶來的啟示

最後,幫你用幾個最值得行動的重點收尾:

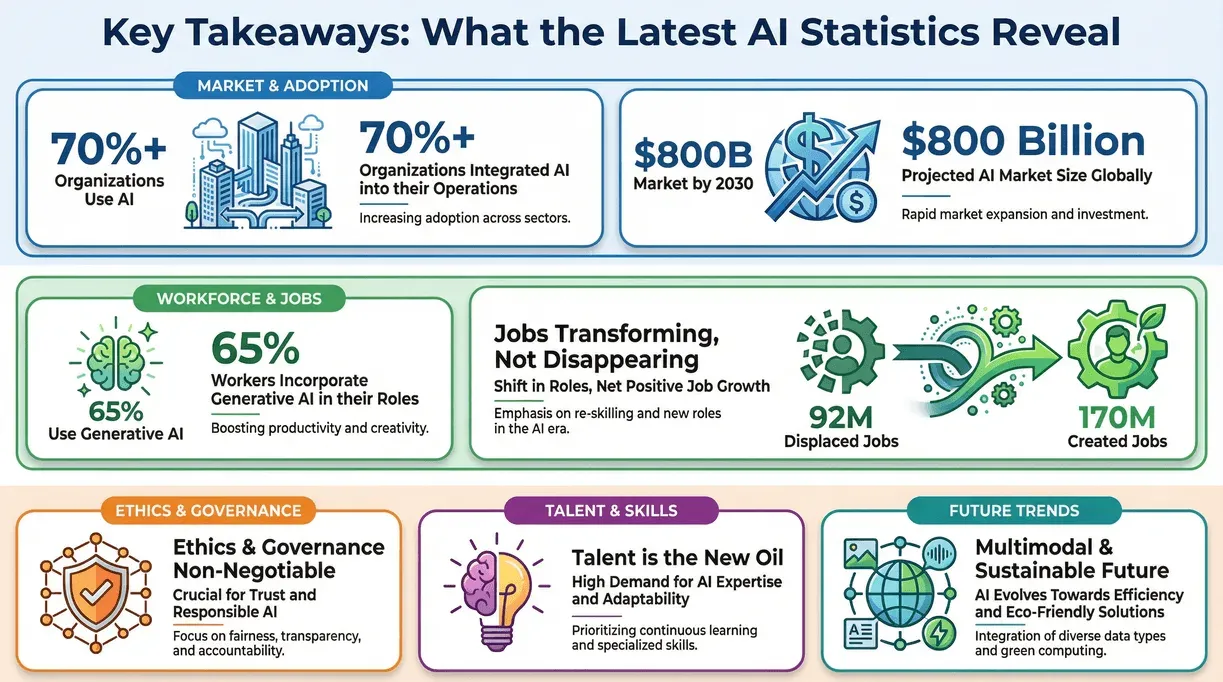

- AI 無所不在: 超過 70% 組織已用 AI,全球市場 2030 年將突破 8,000 億美元。

- 生成式 AI 已成主流: 65% 組織經常用生成式 AI,推動各行業生產力和創新。

- AI 創造實質回報: 從金融詐欺偵測到製造業預測維護,經濟效益超驚人。

- 工作型態轉變而非消失: AI 會自動化部分職務,但也創造更多新職缺,只要你願意學。

- 產業差異明顯: 金融、科技、電信領先,醫療、製造、零售快速追趕。

- 倫理與治理不可忽視: 事故和公眾疑慮上升,負責任的 AI 是企業和社會的共同責任。

- 法規即將上路: 及早準備治理、文件和合規。

- 人才是新石油: 投資人才比單靠技術更重要。

- 未來聚焦多模態與永續: AI 會更貼近人性、深度融入生活,並強調社會公益。

2026 年最值得引用的 AI 統計數據

| 統計數據 | 數值 / 來源 |

|---|---|

| 全球 AI 市場規模 | 2025 年 2,440 億美元,2030 年預計 8,270 億美元(Cargoson) |

| 美國 AI 投資 | 2024 年 1,091 億美元,幾乎是中國 93 億的 12 倍(Stanford HAI) |

| 企業 AI 普及率 | 2024 年初 72% 組織已導入 AI(McKinsey) |

| 生成式 AI 使用率 | 2023 年底 65% 組織(McKinsey) |

| AI 生產力提升 | 客服人員用 AI,生產力提升 14%(Stanford HAI) |

| AI 醫療應用 | 市場規模 2025 年 216 億美元,2030 年 1,106 億美元(DemandSage) |

| AI 金融應用 | 90% 銀行用 AI 偵測詐欺(Pitechsol) |

| AI 零售應用 | 48.9% 美國零售業用 AI 行銷(SellersCommerce) |

| AI 與永續發展 | AI 到 2035 年每年可減少 3.2–5.4 億噸二氧化碳排放(LSE) |

參考資料與延伸閱讀

如果你也愛查證數據,這裡有更多深入資料來源:

- Cargoson:全球 AI 市場規模

- Stanford HAI:2025 AI 指數報告

- McKinsey:2023、2024 年 AI 現況

- IBM 全球 AI 普及指數 2023

- 世界經濟論壇:2025 未來職場報告

- DemandSage:AI 醫療統計

- SellersCommerce:AI 電商統計

- LSE Grantham Institute:AI 與氣候影響

- AIPRM:AI 偏見統計

- IoT Analytics:工業 AI 市場洞察

- Fortune Business Insights:邊緣 AI 市場

想獲得更多 AI 洞察、技巧和最新 AI 生產力應用,歡迎來 Thunderbit 部落格 逛逛。

免費體驗 Thunderbit 人工智慧網頁爬蟲 Get Started Free