全世界所有股票加上所有債券,再加上人類史上開採出來的全部黃金,總市值仍然比不過一項資產:房地產。這個結論在 2025 年被 Savills 重新確認了一次,而更寬鬆口徑的市場規模推估甚至把 2028 年的數字推到 730 兆美元附近。房地產從來不只是巷口那棟公寓或信義區的辦公大樓,它是全球財富最主要的沉澱處。

什麼是資料爬取,以及如何在 2026 年實作 Get Started Free

問題是,這池水正在改變流向。利率、遠距工作、人口老化、綠建築法規、AI 導入同時作用,而且各自往不同方向拉。以下 60 項統計,是把屋主、投資人與租屋族各自看到的片段拉回同一張表,釐清 2026 年的市場站在什麼位置。

先看十個數字:2026 年市場座標

如果只有三分鐘,看這十項就夠。它們分別對應規模、集中度、資金動能、可負擔性與供給結構這幾條主軸:

| 統計 | 洞察 |

|---|---|

| 全球房地產總值達 393 兆美元(Savills,2025 年初) | Savills 估算,截至 2025 年初,全球房地產總值約為 393.3 兆美元,仍是全球最大單一資產類別,規模超過全球股票與債務總和。更廣義的市場規模估算(如 Statista)則預測,至 2028 年可能逼近 730 兆美元。 |

| 住宅房地產占據主導地位(約 80% 價值) | 住宅房地產約占全球房地產價值的 81%,遠超商用與農業資產。 | | 中國與美國合計約占全球房地產 44% | 中國(23.5%)與美國(20.7%)合計掌握全球近 一半的房地產價值。 | | 投資反彈——2026 年市場規模達 4.58 兆美元 | 全球房地產投資交易量正在回升,預估 2026 年將達到 4.58 兆美元。 | | 房價持續上升 | 儘管利率偏高,2025 年全球房價仍年增約 5.3%,部分國家年漲幅甚至超過 20%。 | | 可負擔性逼近臨界點 | 在許多國家,房價所得比已超過 8(加拿大約 10.2),而且 超過一半的人(52%) 認為自己國家的住房市場走錯方向。 | | 自有住宅率差異很大——許多租屋族認為自己永遠買不起房 | 全球約有 65% 的家庭擁有自住房,但 56% 的全球租屋者不認為自己未來買得起房。 | | 辦公室市場出現兩極化 | 美國辦公室完工量在 2026 年將 下滑 75%,而大多數新的優質辦公空間早已被預租。 | | 工業地產熱度不減——但供給受限 | 2026 年新增工業供給預估將 比 2023 年高峰低 42%,即使物流與倉儲需求仍持續攀升。 | | 另類投資崛起 | 上市 REITs 的總市值已超過 2.5 兆美元,而分散式房地產平台預估到 2033 年將突破 120 億美元。 |

盤子有多大:393 兆與 730 兆的差別

先把兩個常被混用的數字分清楚。Savills 統計的 393.3 兆美元,指的是截至 2025 年初住宅、商用與農地的存量價值總和;Statista 那條通往 2028 年 730 兆美元的曲線,採用的是範圍更寬的市場規模口徑。兩者統計對象不同,不能直接相比,坊間引用時卻常把它們混在同一句話裡,推出誇張的成長率。

先把兩個常被混用的數字分清楚。Savills 統計的 393.3 兆美元,指的是截至 2025 年初住宅、商用與農地的存量價值總和;Statista 那條通往 2028 年 730 兆美元的曲線,採用的是範圍更寬的市場規模口徑。兩者統計對象不同,不能直接相比,坊間引用時卻常把它們混在同一句話裡,推出誇張的成長率。

撇開口徑差異,兩份資料指向同一個結論:全球絕大多數財富仍然壓在不動產上,這個比例短期內不會鬆動。

住宅吃掉八成

以 2024 年的結構來看,住宅約占全球房地產價值的 81%,也就是 637.8 兆美元裡的 518.9 兆美元。商用不動產(辦公室、零售、工業與飯店)合計約 58.5 兆美元,占 15%,剩下歸農地。任何一份談全球房地產趨勢的報告,若沒有先講住宅,就漏掉了八成的故事。

成長曲線怎麼走

Statista 給的年成長率約 4%。照此推算,本世紀中期會落在 600 多兆美元的高段,2027 年前後有機會踩過 700 兆美元。推力不複雜:都市化、長期住房短缺,加上全球財富持續累積。

價值集中在誰手上

- 中國: 全球最大市場,占 23.5% 的全球價值,2028 年市場規模預估達 153 兆美元。

- 美國: 占 20.7% 的全球價值 居次,2028 年預估形成 143 兆美元的市場。

- 其餘前段班: 日本、德國、英國、法國、加拿大、澳洲、南韓與義大利構成前十名,十國合計掌握全球 71% 的房地產價值。

印度、奈及利亞這類新興市場成長速度快,但基數仍小,短期內撼動不了這張版圖。

資金的去向:投資面統計

2023 年那波劇烈震盪之後,資金正在回流。全球房地產投資市場預計 2026 年來到 4.58 兆美元,交易量則有機會在 2034 年前突破 7 兆美元。

2023 年那波劇烈震盪之後,資金正在回流。全球房地產投資市場預計 2026 年來到 4.58 兆美元,交易量則有機會在 2034 年前突破 7 兆美元。

錢往哪些市場走

美國仍是跨境資金的第一選項,紐約、洛杉磯的吸金能力沒有明顯衰退。歐洲以英國、德國、西班牙為主軸,亞太集中在日本、新加坡與印度。跨境投資在 2025 年第三季年增 7%。

熱門標的換了一輪

- 營運型不動產: 多戶住宅、獨棟出租與學生宿舍,目前已是全球按交易量計算最大的投資領域。

- 另類資產: 工業與物流設施、資料中心最受青睞,2026 年資料中心租賃預期創下新高。

- 機構與私募資金: 進入 2025 年時,房地產基金手上仍握有 4,000 億美元以上 的未部署資金;投資人轉手基金持份的需求,也讓次級市場跟著長大。

散戶擠進場的管道變多

上市 REITs 總市值已越過 2.5 兆美元,分散式房地產平台預估 2033 年可達 120 億美元以上,區塊鏈代幣化的潛在規模則被估到 2035 年 4 兆美元。門檻降低了,但這類商品的流動性與資訊揭露品質差異極大,篩選成本反而更高。

商用與住宅的分岔

- 住宅端: 多戶與出租型住宅是機構投資人的主力配置,理由是現金流穩、抗通膨。2025 年「居住類」是全球按交易量計最大的板塊。

- 商用端: 辦公室投資仍偏保守,現代化、出租率高的資產與老舊空置物件之間,價差已經拉開。工業與物流表現持續強勢,但新供給比 2023 年高峰 低 42%。零售則明顯分流,民生型商圈撐得住,購物中心與街邊店面還在重新定位。

房價與可負擔性:漲勢還在,門檻更高

利率上升沒有壓下房價。截至 2025 年,全球房價年增約 5.3%,葡萄牙年漲 21.6%、巴基斯坦年漲 29%,雙位數漲幅並不罕見 (GlobalPropertyGuide)。

利率上升沒有壓下房價。截至 2025 年,全球房價年增約 5.3%,葡萄牙年漲 21.6%、巴基斯坦年漲 29%,雙位數漲幅並不罕見 (GlobalPropertyGuide)。

真正的壓力點在房價所得比。加拿大約 10.2,香港接近 20,美國落在 5 到 6 之間,用任何一套標準衡量都稱不上便宜。

Ipsos 的跨國調查 補上了民意這一面:70% 的 35 歲以下成年人認為,現在買房或租房都比父母那輩更難;只有 19% 覺得房價上漲對自己是好事。房產作為家庭資產配置核心的信念,正在被年輕世代重新檢視。

自有住宅與租屋的關鍵對照

| 指標 | 數據 |

|---|---|

| 全球自有住宅率 | 全球約有 60–65% 的家庭擁有自住房,但各地差異很大。德國約 47%,而羅馬尼亞與寮國則接近 95%。 |

| 先進經濟體的租屋情況 | 美國的自有住宅率截至 2026 年第一季為 65.3%,幾乎與 2025 年第一季的 65.1% 持平。在城市地區,租屋族仍是多數。 | | 滿意度差距 | 69% 的屋主對自己的居住狀況感到滿意,相較之下,租屋者只有 47%。 | | 租金壓力 | 在美國,4,200 萬個租屋家庭(約占全部租屋者的一半)屬於租金負擔過重,每月租金支出超過收入的 30%。 |

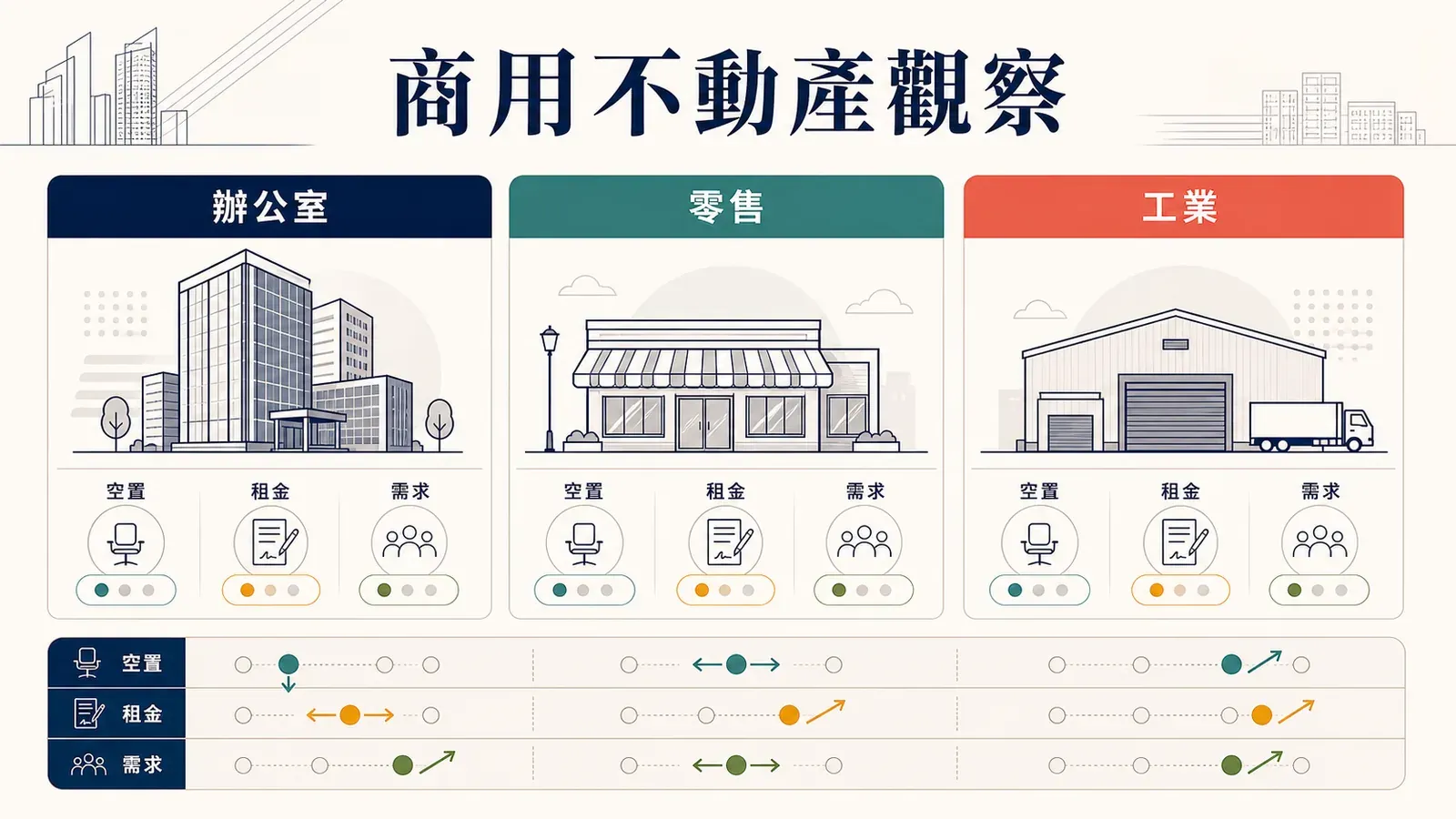

商用市場的三塊拼圖

辦公室:空置與缺貨同時發生

疫情之後辦公空間使用率再沒回到原本水準,美國辦公室空置率在 2023 年寫下 歷史新高,舊金山一度衝到 30%。但供給端收縮得更快:依據 JLL 的《2026 Global Real Estate Outlook》,美國辦公室完工量 預計在 2026 年下降約 75%,剩下的開發管線約四分之三已經預租。歐洲新開工量更降到 2010 年以來最低。舊資產乏人問津、新資產一位難求,同一個市場出現兩種相反的體感。

零售:調整體質,不是退場

空置率在下降,頂級商圈的高街零售租金 2024 年上漲 2%。電子商務預計 2026 年占全球零售銷售的 25%,但超過 70% 的消費者在部分品類仍偏好走進實體店。實體通路的角色從銷售點轉成體驗與履約節點,這對租金結構與坪效算法的影響,比空置率本身更值得留意。

工業與物流:低空置、缺供給

目前體質最好的板塊。空置率處在歷史低點,新供給預估比 2023 年高峰 低 42%。租金成長強勁,尤其是次級市場,以及資料中心、冷鏈倉儲這類專門設施。

空置與短缺並存的原因

過剩的是舊式辦公與零售空間,短缺的是符合現代規格的物件。歐洲主要城市裡,50–70% 的新辦公空間在完工前就已預租。空置率這個單一指標,已經描述不了現在的市場。

2026 年的六股力量

- 成本結構整體墊高: 美國營建成本通膨約 3–4%,亞太部分地區到 5–6%,利率、房產稅與營運費用同步上升。

- 合格空間長期不足: 新建案減少,既有資產大量過時,兩件事疊在一起。

- 體驗變成定價因子: 承租人要的是設施、健康機能與社群感。設施條件較好的辦公大樓,租賃活動量高出約 30%。

- 科技預算與實際落地脫節: 80% 的房地產公司計畫增加科技預算,但真正大規模部署 AI 的只有 10–15%。

- 永續從加分變成基本門檻: 建築占全球能源消耗的 30%。

- 人口結構改寫需求: 高齡化、都市化與家庭結構變化,正在重新定義什麼叫「主流產品」。

PropTech 與 AI 的落地進度

用 AI 擷取房地產數據 Get Started Free

創投投入 PropTech 新創的金額,從 2012 年的 10 億美元加到 2021 年的 240 億美元以上。應用面集中在房產估價、預測性維護與租戶體驗,技術驗證大致走完,卡住的是規模化。差距也反映在報酬上:數位領先企業的 5 年 ROI 最高可比落後者高出 53%。

對多數團隊來說,第一道門檻其實是資料本身。物件、成交價、租金、競品開價分散在各個入口網站,人工整理一週就過去了。把蒐集這段壓到幾分鐘,時間才留得給判讀。

綠建築:從行銷語言變成資產條件

全球已有超過 10 萬個 LEED 認證商業專案,新建築的能源使用量比 1980 年代的建物低 25–50%。市場也開始為此定價:永續建築的租金可高出 最多 10%,售價可高出 21%。

法規推力比市場更直接。紐約市自 2024 年起針對超出碳排上限的建築開罰,歐盟則在推動能源績效標準,未來數百萬棟建築若不升級,連出租資格都可能成問題。對持有老舊資產的業主來說,翻新已經不是報酬率試算題,而是資產還能不能運作。

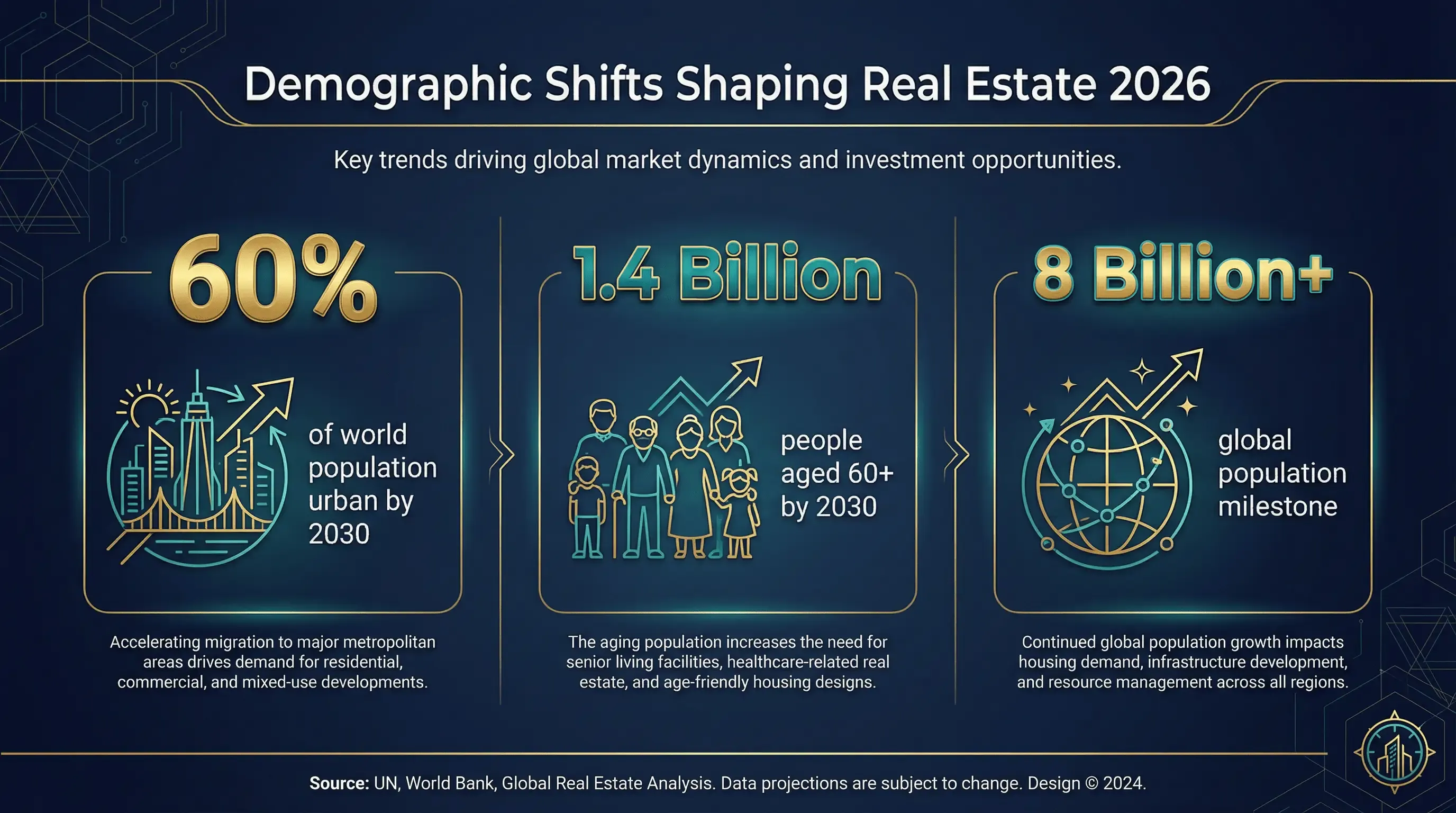

人口與社會結構:需求端的長線變數

全球人口在 2022 年跨過 80 億,增量主要來自非洲與南亞。到 2030 年,60% 的人口會住在城市;60 歲以上人口則會從 2020 年的 10 億,成長到 2030 年的 14 億。

全球人口在 2022 年跨過 80 億,增量主要來自非洲與南亞。到 2030 年,60% 的人口會住在城市;60 歲以上人口則會從 2020 年的 10 億,成長到 2030 年的 14 億。

這組數字直接對應三類產品的需求:銀髮住宅、都市中小坪數公寓與彈性居住方案。家庭規模縮小、成家年齡延後,也讓小坪數單位與長期租屋市場的基本盤變厚。

營建成本與供應鏈:供給端的緊箍咒

美國營建成本通膨約 3.5–4%,新加坡與澳洲約 5–6%。材料價格波動更誇張,木材在 2021 年一度暴漲近 300%,鋼材、水泥與銅也全面走高。人力缺口是另一條瓶頸,光是美國就有 40 萬個建築職缺 補不滿。

供應鏈延遲也還沒解開,2023 年部分電氣設備交期一度拉到 18 個月。這些成本最終轉嫁到售價與租金,同時把新供給的時程往後推。

風險與機會盤點

需要盯住的風險

- 可負擔性惡化: 超過一半的全球受訪者認為本國住房政策方向錯誤。若情況繼續下去,租金管制、空屋稅與更嚴格的法規會陸續出現。

- 再融資缺口: 2024 到 2026 年間,每年有超過 4,000 億美元 的商用房地產債務到期,多數借在低利率時期。無法再融資的業主,會被推向強制出售或違約。

- 景氣下行: 若全球陷入衰退,商用不動產價值可能下跌 5–10%。

- 地緣政治與監管: 貿易衝突、資本管制與新法規都會改變資金流向。

- 板塊個別風險: 辦公室面臨結構性衰退,零售受電商侵蝕,工業有供給過度的疑慮,飯店業則對突發事件最敏感。

值得布局的機會

- 新興市場與成長型城市: 印度、東南亞、非洲,以及美國陽光地帶。

- 改造再利用: 把空置辦公室或購物中心轉為住宅、複合用途,是這一輪最大的價值重估空間。

- PropTech: 導入技術既能壓低營運成本,也能開出新的收入項目。

- 綠色翻新: 提升資產價值,同時取得成本更低的資金。

- 生活型態轉變: 獨棟出租社區、共居空間與彈性辦公,都還在擴張期。

這些統計指向的六個結論

- 體量本身就是變數: 在接近 700 兆美元的價值 之下,百分之一的波動就是好幾兆美元的財富重分配。

- 供需錯置比總量短缺更嚴重: 缺的是合格的住宅與現代化商辦,過剩的是過時空間,機會落在開發與資產重塑。

- 可負擔性是政策變數的源頭: 多國房價所得比超過 8,超過一半的年輕人認為買房遙不可及,租屋人口增加與政策介入會同步發生。

- 品質決定韌性: 綠建築、現代化規格、設施完整的資產撐得住週期,其餘應該考慮出售或重新定位。

- 技術投入正在拉開差距: 80% 的企業提高科技預算,領先者與落後者的報酬差距已經可以量化。

- 結構變動創造新利基: 遠距工作、分散式投資與人口老化,正在催生過去不存在的產品型態。

2026 年的房地產市場不是單一方向的多頭或空頭,而是不同板塊、不同品質等級同時往相反方向移動。能夠分辨這些差異的人,比押注整體市場的人有更多勝算。

參考資料

- Abode2:全球房地產市場預計到 2028 年達 730 兆美元

- Savills:全球房地產價值達 393.3 兆美元

- JLL:2026 全球房地產展望

- Lodgerin:2026 全球房地產投資趨勢

- REIT.com:2025 全球 REIT 展望

- GlobalPropertyGuide:全球房價上漲最快的地區

- WorldPopulationReview:各國可負擔住房

- Ipsos:全球住房與房價態度調查

- QuickShiftMoving:自有住宅統計

- JLL:2023 全球房地產科技調查

- CBRE:2026 美國房地產市場展望

- The Zebra:2026 租屋統計

- New Indian Express:到 2030 年全球每 6 人就有 1 人年滿 60 歲

- Destatis:到 2030 年全球城市人口將增加 10 億

由 Thunderbit 共同創辦人暨執行長 Shuai Guan 撰寫。我們熱衷於讓資料——包含房地產資料——變得人人都能取得、也能真正採用。想看看 AI 如何協助你分析房地產趨勢或自動化資料工作流嗎?歡迎試試 Thunderbit Chrome Extension,或到 Thunderbit Blog 探索更多洞察。

試用 AI 網頁爬蟲抓取房地產數據 Get Started Free