讓我帶你回到不久前的某個下午:我坐在咖啡廳裡,打開筆電,無意間聽到隔壁桌的對話。兩個人聊得火熱,一個是貸款專員,一個是房仲,話題圍繞著「購買房貸名單」——什麼是「獨家名單」、「重貸名單」,還有怎麼跟進才最有效。那一刻我突然領悟,房貸名單不只是行內人才懂的術語,而是房貸和房地產產業的核心命脈。無論你是經紀人、放款人還是仲介,懂得善用房貸名單,才能從亂槍打鳥變成交單高手。

2025 年資料擷取是什麼?怎麼做? Get Started Free

房貸市場變化超快。經歷疫情期間的爆炸性成長後,美國房貸產業一度冷卻,現在又逐漸回溫。2024 年新房貸核發預計高達 1.8 兆美元,2025 年還有望再成長 28%。這代表有大批民眾在找貸款,競爭也更激烈。那麼,什麼是房貸名單?為什麼這麼重要?又該怎麼拿到高品質名單?我們用最簡單的方式來說明。

什麼是房貸名單?一分鐘快速搞懂

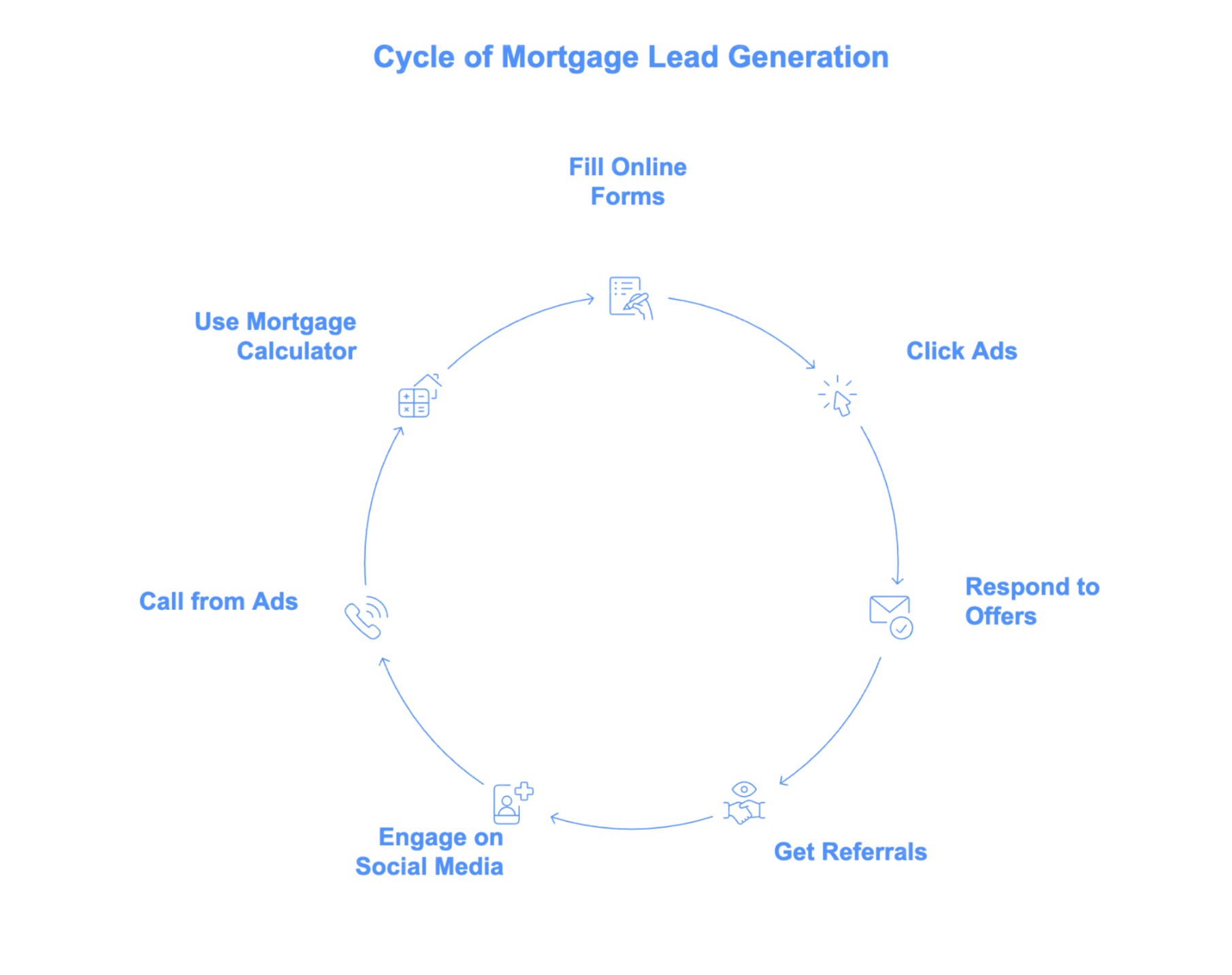

簡單來說,房貸名單就是一個對房貸產品有興趣的人。也許他想買人生第一間房、重貸現有房屋、動用房屋淨值,或考慮逆向房貸。只要他主動表達意願,例如填寫線上表單、點擊廣告、回覆推薦,甚至只是跟貸款公司在社群互動,他就成為了「名單」。

你可以把房貸名單想像成有人走進銀行問:「可以介紹一下你們的房貸方案嗎?」這個主動詢問的時刻,對放款人和經紀人來說就是黃金機會,因為這是成交的第一步。

房貸名單怎麼產生?

- 填寫線上申請或預審表單

- 點擊 Google、Facebook、Instagram 等廣告

- 回覆 Email 或紙本郵件的優惠

- 透過朋友、仲介或舊客戶推薦

- 在社群媒體上互動房貸相關內容

- 撥打電視或廣播廣告上的電話

- 使用房貸計算機並留下聯絡資料

只要有人留下聯絡方式並表達對房貸有興趣,就是一筆名單。對放款人來說,每一筆名單都是潛在商機——有的很火熱,有的還在觀望,但都值得關注。

房貸名單的類型:每一筆都不一樣

不是所有房貸名單都一樣。就像你不會穿拖鞋去雪地(除非你很有勇氣),每一筆名單都該用不同方式對待。名單的類型取決於客戶需求與他們所處的階段。

購屋房貸名單

這類名單是想買房的人——不論是首購族、換屋族,還是投資客。2024 年,購屋貸款佔了房貸市場的 76%。典型的購屋名單可能是一對線上看房的年輕夫妻,或是準備縮小居住空間的退休族。他們通常會做大量功課、比價、尋求專業建議——所以速度與專業度很重要。

重貸房貸名單

重貸名單是現有屋主想換新貸款——可能是為了更低利率,也可能想提領現金。2020–2021 年重貸潮過後,隨著利率上升,重貸活動一度減緩,但現在又因債務整合或大額支出需求而回溫(現金重貸特別熱門)。這類名單多半是年紀較長、房屋淨值高、對利率變動很敏感的客戶。

房屋淨值名單

有些屋主不想重貸整筆房貸,而是選擇房屋淨值貸款或 HELOC。2023–24 年,約 57% 新申請 HELOC 的人年齡超過 50 歲。這類名單多半是為了裝修、醫療費用或大額消費。由於許多屋主已鎖定低利率,HELOC 需求持續升溫。

逆向房貸名單

逆向房貸名單屬於特殊族群:62 歲以上的屋主,想把房屋淨值變現金,且無需每月還款。平均逆向房貸申請人年齡約 74–75 歲。這類名單需要大量教育與建立信任,通常還會有家人參與決策。

房貸名單從哪裡來?主要來源解析

房貸名單不會從天上掉下來(雖然那樣很棒)。它們來自數位行銷、內容經營、推薦,還有傳統的人脈經營。

常見名單來源如下:

線上廣告

Google Ads 和 Facebook 是許多放款人的主力。搜尋廣告能精準鎖定主動搜尋「房貸利率」或「房貸報價」的人——這些名單意願高,但競爭也激烈。以「mortgage」為關鍵字,Google 的平均每次點擊成本約 47 美元,一筆名單可能要價 50–100 美元甚至更高。社群廣告(Facebook、Instagram)可依年齡、地區、人生階段精準投放,單筆名單約 10–40 美元,但品質參差不齊。

SEO 與內容行銷

你是否曾經 Google 過「台北最佳房貸銀行」或「我能買多少房」?這就是 SEO 的威力。放款人與財經網站(如 NerdWallet、Bankrate)會發佈實用文章、計算機與指南,吸引自然流量。這些名單雖然「免費」,但內容經營需要時間與心力。好處是,SEO 名單通常意願高且信任品牌。

社群媒體與推薦

活躍於 LinkedIn、Facebook、甚至 TikTok 的貸款專員與仲介,透過分享知識、故事與見證,能穩定獲得主動名單。來自舊客戶、朋友或房仲夥伴的推薦更是黃金名單,成交率高(有時超過 20%),但需要長期經營,規模不易擴大。

購買房貸名單

想快速補足名單,可以向第三方廠商購買。主流供應商有 Bankrate、LendingTree、NerdWallet、SmartAsset。Bankrate 名單單價高(每筆 200–250 美元),但品質佳;LendingTree 提供共用名單,每筆 20–50 美元,但你會和其他放款人競爭同一客戶。還有針對 VA、FHA 或逆向房貸的專業供應商。記得:供應商品質參差不齊,必須有完善的跟進系統,才能發揮購買名單的最大效益。

誰需要房貸名單?產業主要角色

房貸名單不只是銀行的專利。以下是主要參與者:

房貸經紀人與放款人

經紀人與放款人是房貸名單的主要買家與使用者。他們的業績仰賴將名單轉化為成交。不論是自建廣告還是購買名單,名單能讓業務不中斷,尤其在淡季或開拓新市場時更顯重要。

房仲與金融科技公司

房仲常與放款人合作共享名單,協助買家預先核貸,確保交易順利完成。有些房仲甚至會自己購買房貸名單,爭取買方的房地產業務。金融科技公司(如線上房貸平台或數位放款人)則將名單視為數據科學問題,透過 App 與網站大規模產生與培養名單。

行銷代理商

許多中小型放款人與經紀人會將名單開發外包給行銷公司。這些代理商負責投放廣告、經營 SEO,甚至協助談判名單供應商。他們的任務是提供高品質名單,並建立 CRM、行銷自動化等系統,協助客戶高效管理與轉化名單。

如何評估房貸名單品質

現實很殘酷:不是每一筆名單都值得你花時間。有些只是「看看而已」,有些則準備馬上成交。那該如何分辨?

優質房貸名單的特徵

- 聯絡資料正確:電話、Email 能聯繫且對方有回應。

- 意願明確且時程清楚:近期有購屋或重貸需求,而不是「明年再說」。

- 基本資格:信用良好、收入穩定、有頭期款或房屋淨值。

- 需求與你的產品相符:只做 FHA 貸款的話,超額貸款名單就不適合。

- 地區符合:你必須有該地區的執照。

大多數原始名單不會全部符合上述條件,所以房貸名單的成交率通常只有 3% 左右。關鍵在於快速篩選,淘汰「純參考」的名單,把重心放在真正有意願且有能力的客戶。

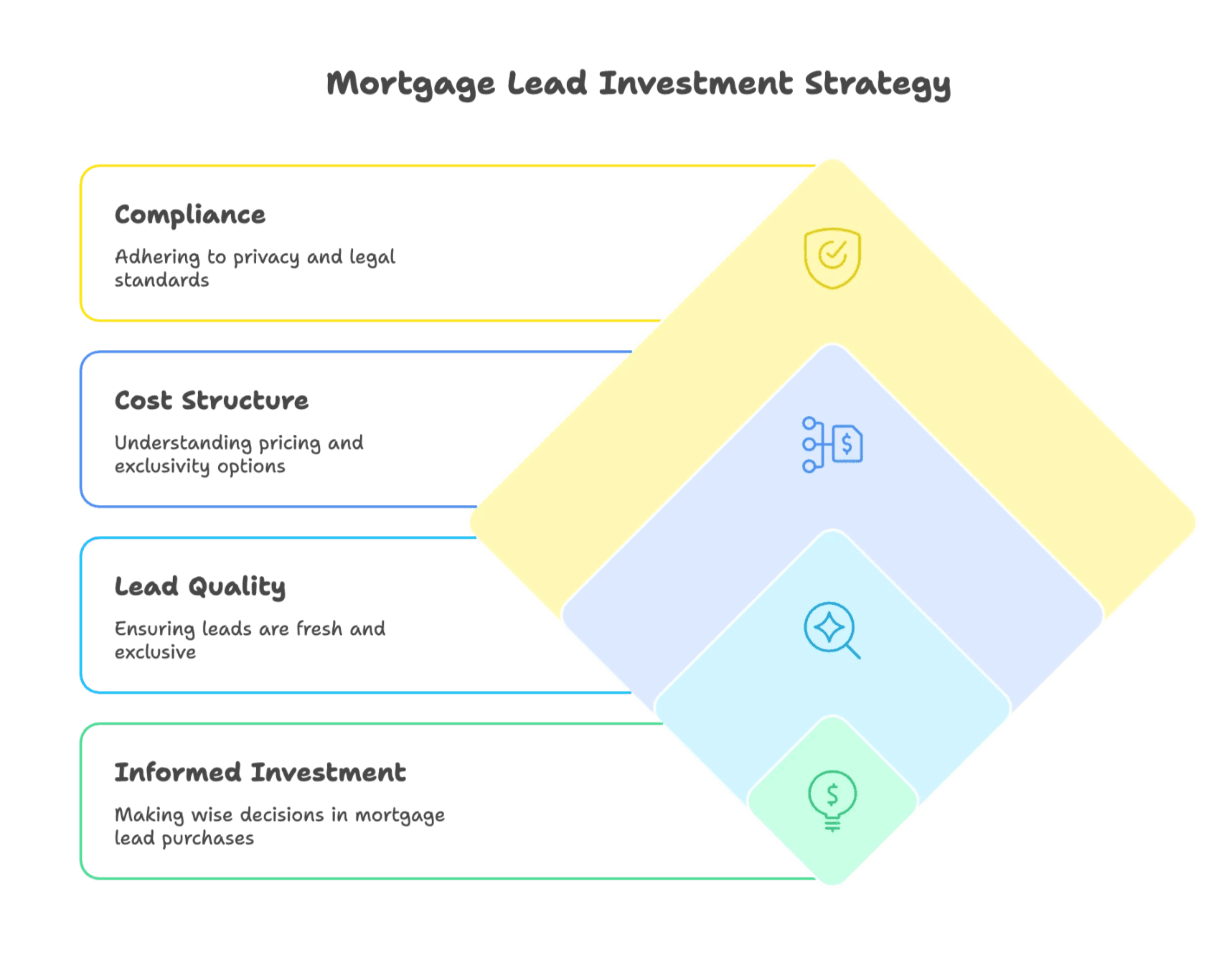

房貸名單銷售:購買前必知重點

購買房貸名單能快速補足業務來源,但也有風險。你需要注意:

購買房貸名單的運作方式

你向供應商(如 Bankrate、LendingTree)付費取得名單——有獨家(只賣給你)或共用(賣給多家放款人)兩種。價格差異大:一般購屋名單每筆 20–100 美元,VA 或逆向房貸名單 50–150 美元,超額貸款名單 100–200 美元以上(可參考常見價格)。你通常會拿到聯絡資料、貸款需求,有時還有基本資格資訊。

常見優質名單來源包括:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- 專業供應商如 FreeRateUpdate、Mortgage Research Center(VA 名單)、LeadPoint

購買前要注意:

- 名單獨家性:獨家名單價格高但競爭少。

- 名單新鮮度:越快取得名單,成交機會越高。

- 退費政策:遇到假名單或不合格名單能否退費?

- 合規性:務必遵守勿來電與隱私法規。

房貸名單管理與轉化的最佳實踐

拿到一堆名單後,該怎麼做?以下是將名單變成交單的實用建議:

-

極速回應——越快越好

速度決定一切。5 分鐘內回覆,成交機率高出 21 倍。拖到一小時,客戶早就忘了你。若無法馬上致電,至少自動發送簡訊或 Email,讓對方知道你會盡快聯絡。 -

多元聯繫管道

並非每個人都愛接電話。電話、簡訊、Email 混合使用。年輕買家偏好簡訊,有些人則想聽電話或看詳細 Email。依對方習慣調整。 -

個人化溝通

針對客戶需求溝通:「看到您想重貸 300 萬的房貸,我們可以討論您的選項。」個人化展現你有用心,能建立信任。 -

持續跟進(但別煩人)

通常要跟進 5 次以上才有機會成交。建立系統:電話、簡訊、Email 輪流發送。但每次都要有價值,分享知識、解答疑問,別只是不斷問「準備好了嗎?」 -

善用 CRM 與自動化工具

好用的 CRM 是你的最佳助手。能記錄每筆名單、每通電話,並提醒你跟進。自動化可處理例行事務(如自動發送 Email),讓你專注於個人化服務。

-

教育與諮詢

別只推銷,還要協助。分享指南、計算機或市場動態。讓自己成為資源型顧問,而非單純業務。 -

數據追蹤與優化

追蹤聯繫率、成交率、各管道成效。根據實際數據調整策略。

房貸名單銷售:購買前必知重點

來談談現實:購買房貸名單是一筆不小的投資。開錢包前你該注意:

- 內容包含: 通常有姓名、聯絡方式、貸款需求,有時還有信用或房產資訊。

- 價格: 一般名單 20–100 美元,VA 或逆向房貸名單 50–150 美元,超額貸款名單 100–200 美元以上(可參考更多價格資訊)。

- 獨家 vs 共用: 獨家名單價格高但只有你能聯絡。共用名單便宜但要搶快。

- 新鮮度: 越快取得名單,成交率越高。

- 退費: 確認遇到不合格名單能否退費。

- 合規: 務必遵守隱私與勿來電法規。

房貸名單的未來趨勢

房貸名單開發正快速演變。未來重點包括:

AI 精準行銷與自動化

人工智慧讓你能在客戶開始搜尋前就預測潛在買家。預測分析、AI 聊天機器人、自動化名單評分,已幫助放款人更快、更有效率地接觸名單(參考產業趨勢)。

消費者行為改變

年輕買家(Z 世代)期待即時回應、偏好簡訊、希望盡量線上完成流程。如果你還只靠冷電與紙本表單,恐怕會被市場淘汰。

全通路與個人化行銷

消費者希望體驗無縫接軌——網站聊天、簡訊跟進、電話延續對話。整合各管道並個人化溝通已成新標準。

法規與市場變動

隱私意識提升,以及「觸發名單」可能被禁止(即信用機構在你申請房貸時賣出你的資料),都可能改變市場生態。放款人必須加強以同意為基礎、重視關係經營的行銷。

結論:房貸名單的重點整理

用 AI 擷取房地產與房貸名單 Get Started Free

房貸名單是推動房貸產業的燃料。不論你是經紀人、放款人、仲介還是金融科技新創,了解名單類型、來源與經營方式都至關重要。不是每一筆名單都一樣——重質不重量、快速回應、個人化經營、善用科技,才能脫穎而出。

未來趨勢?就是速度、個人化與數據智慧。AI 與自動化讓你更容易找到並接觸對的人,但最終還是「人味」——專業、積極、值得信賴——才能贏得客戶。

下次在咖啡廳聽到有人聊房貸名單,你就知道箇中奧妙,甚至還能分享幾個實用小撇步。

常見問題

什麼是房貸名單?

房貸名單指的是對房貸有興趣、主動留下聯絡資料(如線上表單、廣告、推薦等)的潛在客戶。

所有房貸名單都一樣嗎?

不一樣。名單分為購屋、重貸、房屋淨值、逆向房貸等,每種客戶輪廓、時程與需求都不同。

買獨家名單還是共用名單比較好?

獨家名單價格較高但競爭少。共用名單便宜但會被多家放款人聯絡,必須搶快跟進。

如何提升名單轉化率?

5 分鐘內回應、個人化溝通、多元聯繫(簡訊、電話、Email),並用 CRM 自動化跟進。

延伸閱讀

-

- 各類型名單(FHA、VA、超額、逆向)價格解析,及購買名單提升投資報酬率的建議。

-

- 透過推薦、內容與數位互動贏得客戶的策略,經紀人與仲介必讀。

-

- 最新房貸核發、重貸活動與借款人輪廓,掌握市場趨勢。

-

- 數據證明多管道、快速回應能大幅提升房貸名單轉化率。

用人工智慧網頁爬蟲擷取房地產與房貸名單 Get Started Free