執行摘要

DTC 經營者常談品牌、社群、創意、留存與客戶體驗。但在這些話題底下,其實還有一個更安靜的現實:大多數現代 DTC 網站,如今都建在相當類似的營運技術堆疊上。本研究從 1,597 個候選 DTC 品牌出發,解析出 1,431 個網域,並在 2026 年 5 月 11 日完成 1,238 個品牌網站的首頁層級分析。我們的目標不是替品牌排名,而是回答一個對營運者更有用的問題:當你檢視那些在電商工具生態系中可見品牌的公開網站時,實際浮現的是哪些基礎設施模式?

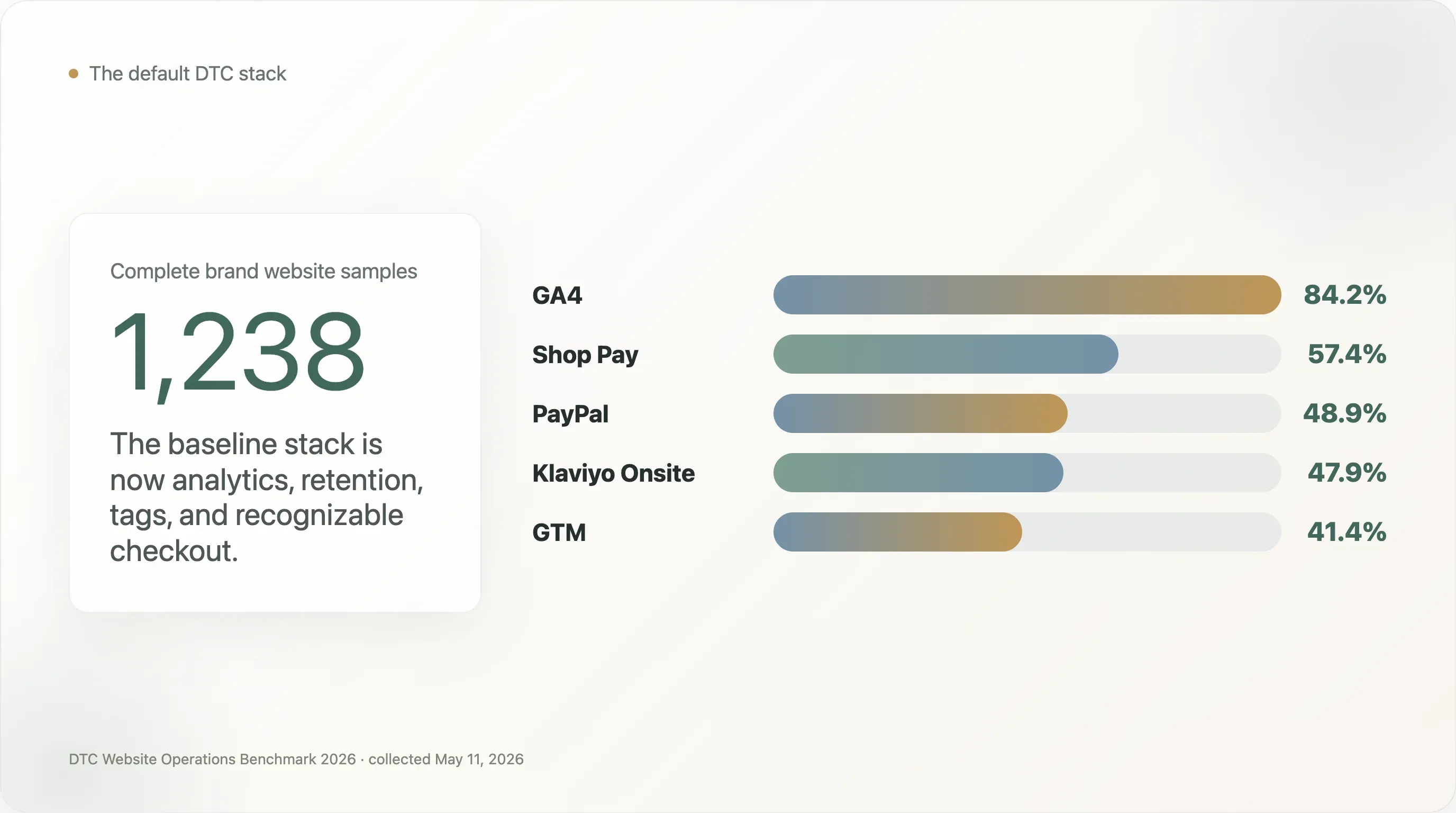

最明確的發現是,DTC 營運堆疊的底層已經標準化。Google Analytics 4 出現在 84.2% 的完整樣本中。Klaviyo Onsite 出現在 47.9%。Google Tag Manager 出現在 41.4%。在結帳端,Shop Pay 出現在 57.4%,PayPal 則是 48.9%。在 1,083 個至少偵測到一項工具的品牌中,GA4 + Shop Pay 同時出現的比例為 65.6%、GA4 + PayPal 為 56.0%、PayPal + Shop Pay 為 55.6%,而 GA4 + Klaviyo 為 54.6%。對營運者來說,這代表一件很直接的事:預設的 DTC 技術堆疊,早就不是什麼策略祕密,而是基本門檻。

這種相似性不是最有意思的部分。真正有意思的是,哪些地方開始出現差異。DTC 網站在基本分析、結帳與電子郵件基礎設施上看起來已經相當成熟,但在 AI 搜尋準備度、結構化產品資料、國際 SEO、效能治理,以及網站流量與自有社群版位之間的連結上,成熟度明顯低得多。這些落差正是對電商團隊有價值的基準,也能成為 SEO 寫作者、電子報與產業媒體的切入角度。

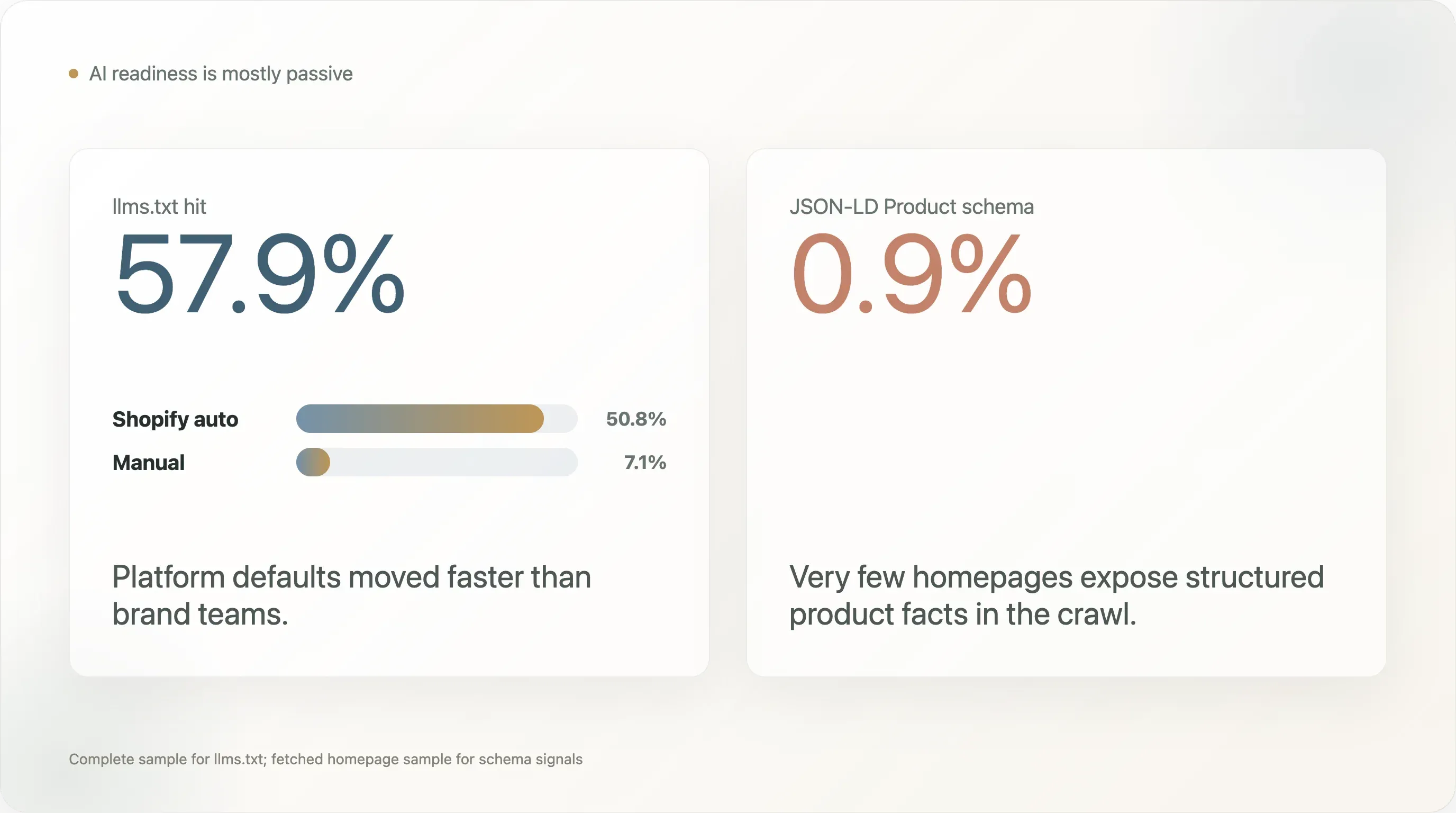

最反直覺的 AI 搜尋發現,是被動準備與主動準備之間存在明顯分裂。llms.txt 出現在 57.9% 的完整樣本中,乍看之下像是 AI 搜尋準備度已普遍普及。但其中 50.8 個百分點來自 Shopify 自動產生的檔案,真正由品牌手動設置 llms.txt 的比例只有 7.1%。同時,JSON-LD Product schema 只出現在 1,240 個擷取首頁樣本中的 0.9%。這表示許多品牌因為平台預設而多了一個可供 AI 讀取的新入口,但真正把可被搜尋引擎與 AI 系統可靠解析的結構化產品事實公開出來的品牌,少之又少。

第二個反直覺的發現是,工具深度並不是更具能見度品牌與長尾品牌之間的主要差異。在本樣本中,定義為至少出現在三個來源集合中的頭部群組,平均擁有 4.5 個可偵測的分析與行銷工具。只出現在單一來源集合的長尾群組,平均則是 4.1 個。這差距很小。更大的差異其實在於特定的成熟度訊號:進階歸因、無頭前端採用、行為分析、隱私合規,以及刻意設計的平台架構。

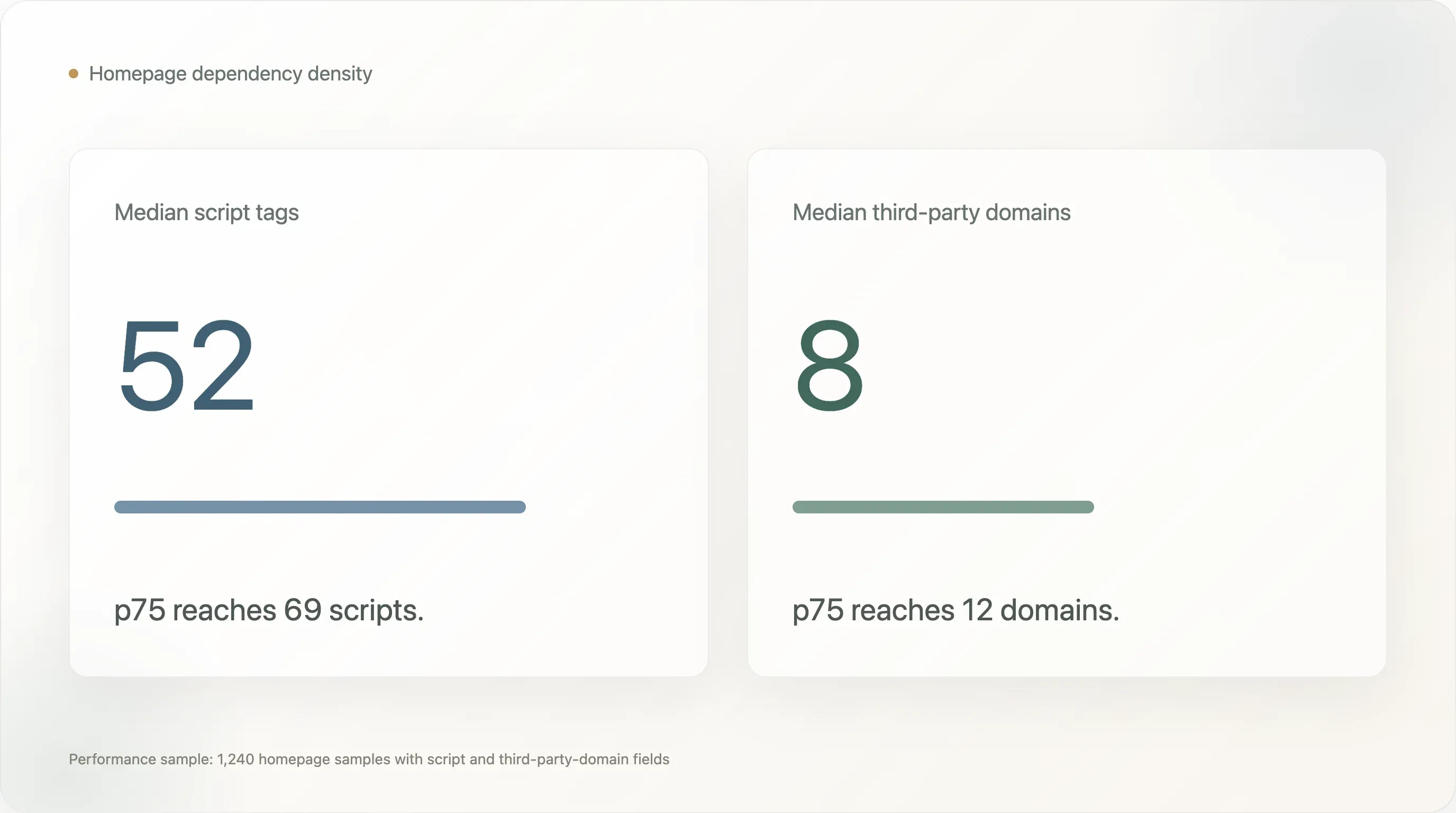

第三個發現是,DTC 網站正在背負實際的效能債。在 1,240 個可取得效能欄位的首頁樣本中,中位數首頁有 52 個 script 標籤與 8 個第三方網域。p75 分別是 69 個 script 與 12 個第三方網域。首頁 byte-size 欄位因資料蒐集限制而被封頂,不宜作為發現來解讀;但 script 與第三方網域的數量,仍然是依賴密度很有用的指標。許多 DTC 團隊用速度與簡潔,交換了行銷可視性、歸因、個人化、同意管理、客服、像素與測試工具。

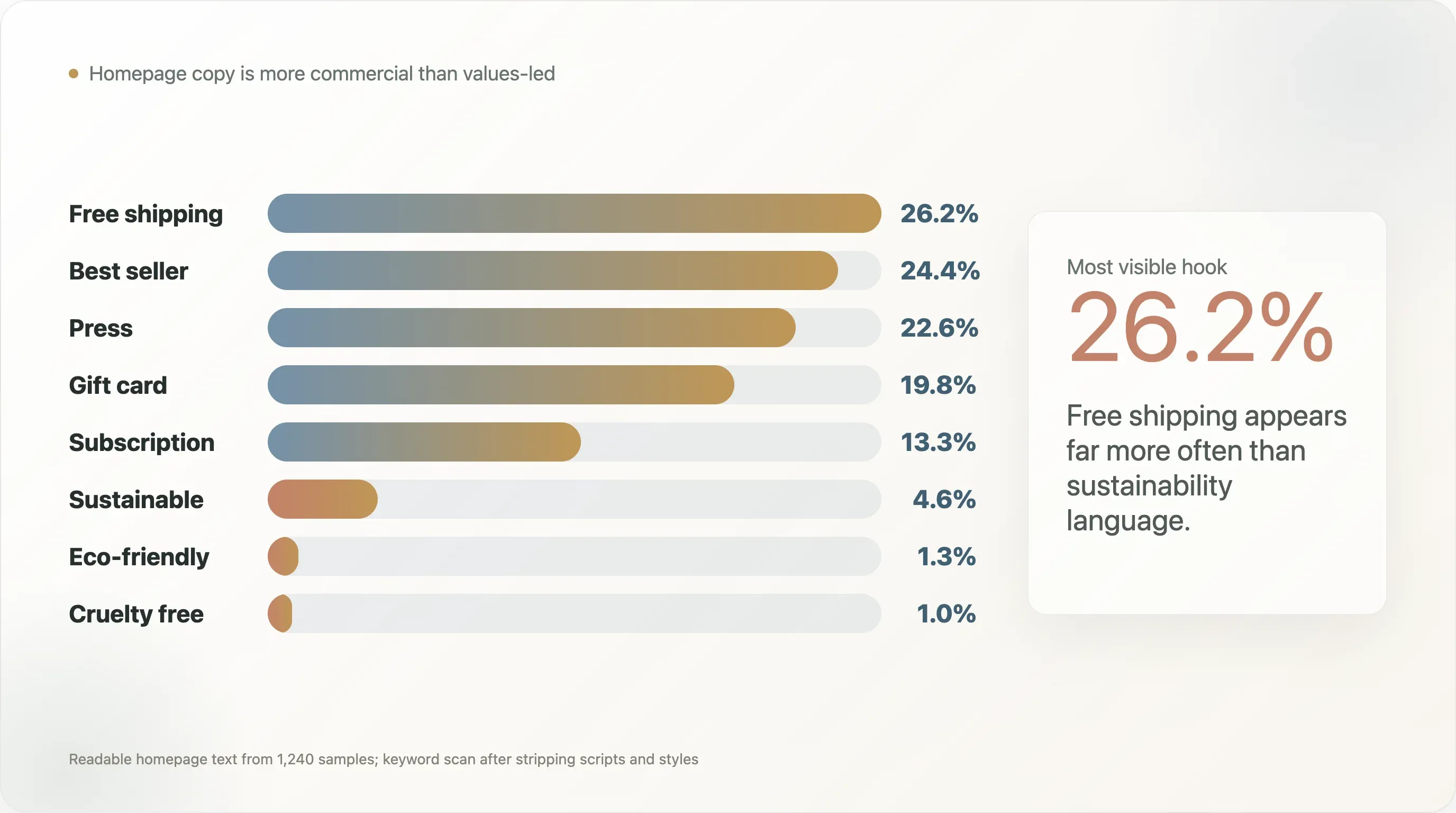

第四個發現是,「綠色」DTC 形象在首頁文案中的可見度,遠低於產業討論所暗示的程度。在 1,240 個樣本可讀取的首頁文字中,free shipping 出現於 26.2%、best seller 出現於 24.4%,而媒體報導或「as seen on」類語言出現於 22.6%。相較之下,sustainable 只有 4.6%、eco-friendly 只有 1.3%、cruelty free 只有 1.0%。這並不證明品牌不永續,只能說很多品牌並沒有把永續當成對外首頁轉換主軸。

第五個發現與社群相關,但對電商營運者同樣重要:超過一半的完整首頁樣本,在靜態首頁標記中看不到指向已追蹤社群平台的連結。這個數字有重要的限制,因為客戶端渲染的頁尾與動態選單可能會被漏掉。不過,它仍是一個很實用的營運提示。如果品牌投入了 Instagram、TikTok、YouTube、Pinterest 或 X,官方網站就不該讓這些去處難找。

這份報告寫給三種讀者。DTC 與電商團隊可以把它當成營運基準。SEO 與電商內容創作者可以把數字當作可引用、且附帶限制說明的原始資料。產業寫作者則可以用它來觀察 DTC 技術堆疊正在哪些地方走向標準化,以及下一輪競爭優勢可能從哪裡出現。

最值得分享的五個發現

-

DTC 現在已經有預設技術堆疊了。 在本樣本中,GA4、Klaviyo、Shop Pay 與 PayPal 構成了實務上的基線。下一個優勢不再是「安裝更多工具」,而是治理資料並進行更好的實驗。

-

AI 準備度多半是被動的。 llms.txt 出現在 57.9% 的完整樣本中,但其中大部分來自平台生成。手動 llms.txt 只出現在 7.1%,Product schema 則只有 0.9%。

-

長尾品牌在工具數量上大多已追平。 頭部品牌平均有 4.5 個可偵測的分析與行銷工具,長尾品牌則有 4.1 個。差距不在「工具有多少」,而在「用了哪些成熟工具,以及用得好不好」。

-

許多 DTC 首頁都背負著沉重依賴。 效能樣本中的首頁,中位數有 52 個 script 標籤與 8 個第三方網域。行銷可視性是有速度成本的。

-

首頁文案比價值導向更偏商業導向。 「免運」與「暢銷」出現的頻率,遠高於永續相關語言。這對內容團隊很有參考價值,因為它和 DTC 一般對自己的敘事方式並不一致。

1. 正確解讀樣本

這份報告不應被視為市場上每個 DTC 品牌的普查。起始品牌池來自公開的電商與 DTC 資料來源,這些來源中的品牌本來就更可能被看見:工具案例庫、Shopify 生態系素材、公開 DTC 索引,以及相關電商清單。這形成的是一個可透過電商工具生態系被發現的品牌樣本,而不是隨機市場調查。

這點對平台解讀尤其重要。Shopify 的占比偏高,是因為許多來源清單本來就與 Shopify 生態工具或電商案例有關。在完整樣本中,Shopify 出現在 1,238 個網站中的 789 個,也就是 63.7%。這是本樣本的描述,不是對所有 DTC 網站的市場占有率主張,不能拿來當成整個產業的市占引用。

同樣的提醒也適用於任何平台特定結論。如果某個數字是來自具有強案例庫生態系的工具或平台,它可能會因品牌池組成方式而偏高。因此,本報告更少強調「Shopify 佔優勢」這類說法,而是聚焦於樣本中仍然有用的營運訊號:工具共現、AI 準備落差、結帳模式、schema 缺口、社群可見度、類別差異,以及效能債。

本報告衡量的是公開網站訊號,而不是內部營運品質。品牌可能使用載入於使用者同意之後的工具、經由標籤管理器注入的工具、被客戶端渲染隱藏的工具,或根本不會出現在抓取到的前 256KB HTML 中。像 Apple Pay 與 Google Pay 這類付款方式尤其容易被低估,因為它們常常是動態載入。因此,工具安裝率應視為下限值。

但這個限制不會讓資料變得無用,反而讓資料更具體。我們看到的是公開爬蟲能從品牌網站看到什麼,也就是搜尋引擎、AI 爬蟲、SEO 工具、競品情報工具,以及許多快速桌面研究的記者所看到的同一層可視表面。對電商與 SEO 團隊來說,這層公開可視性本身就值得改善。

2. 預設 DTC 技術堆疊已經成形

在 1,238 個完整樣本中,平均每個網站偵測到 3.39 個分析與行銷工具,中位數為 3 個。這個數字只涵蓋偵測到的分析與行銷欄位,不包含網站上的所有營運層級。若把結帳與付款訊號納入,實務上的 DTC 營運基線就更大了:分析、留存、標籤協調、一鍵結帳,以及至少一種熟悉的錢包或付款方式。

最常偵測到的工具,呈現出現代 DTC 基線的樣貌:

| 工具 | 完整樣本覆蓋率 |

|---|---|

| Google Analytics 4 | 84.2% |

| Klaviyo Onsite | 47.9% |

| Google Tag Manager | 41.4% |

| Microsoft Clarity | 20.6% |

| Gorgias | 19.1% |

| Triple Whale | 15.3% |

| Bing UET | 11.7% |

| Cookiebot / OneTrust | 9.6% |

| Rebuy | 9.0% |

| Attentive | 8.9% |

營運故事其實很直白。GA4 已經是基本儀表板。Klaviyo 是 DTC 的留存層。GTM 是像素與標籤的協調層。Microsoft Clarity、Gorgias、Triple Whale、Cookiebot、Rebuy 與 Attentive 並非每個品牌都在用,但它們代表不同形式的營運成熟度:行為分析、客服、歸因、同意管理、加購,以及簡訊行銷。

最有用的基準不是單一安裝率,而是共現模式。在 1,083 個至少偵測到一項工具的品牌 中,最常見的組合如下:

| 配對 | 共現率 |

|---|---|

| GA4 + Shop Pay | 65.6% |

| GA4 + PayPal | 56.0% |

| PayPal + Shop Pay | 55.6% |

| GA4 + Klaviyo Onsite | 54.6% |

| Klaviyo Onsite + Shop Pay | 51.2% |

| GA4 + Google Tag Manager | 44.9% |

| Klaviyo Onsite + PayPal | 44.1% |

這是預設 DTC 技術堆疊最明確的證據:分析、留存、一鍵結帳,以及一個熟悉的錢包選項。對新的 DTC 經營者來說,這很有幫助,因為它降低了不確定性。第一步不是創造一套花俏堆疊,而是先把基線乾淨地跑起來,包括準確事件、考量同意的追蹤、可運作的電子郵件/簡訊蒐集流程,以及顧客已經熟悉的結帳體驗。

對工具供應商與 SaaS 經營者而言,這就讓市場更難打。新工具不能只靠宣稱功能多就取勝。基線堆疊本來就很擁擠,而且領先工具已經深度嵌入工作流程。真正的切入口,是解決基線堆疊沒做好或做不好的問題:在隱私限制下做更好的歸因、更好的生命週期測試、更乾淨的跨通路身份辨識、更好的購後加購、更好的退貨洞察,或更低摩擦的國際合規。

品牌案例讓這個模式更具體。在爬取結果中,像 Beekman 1802、Princess Polly、Fresh Clean Threads 與 Rare Beauty 這些品牌,呈現出相對成熟的偵測堆疊,結合了分析、留存、客服、同意、歸因或顧客體驗工具。重點不是每個品牌都該照抄每一個工具,而是成熟的 DTC 營運往往會在相同基線之上疊加專門工具,而不是完全取代基線。

3. AI 搜尋落差:llms.txt 無所不在,Product schema 幾乎空白

本報告最值得引用的發現,是 llms.txt 與結構化產品資料之間的落差。

在完整網站樣本中,717 個品牌有 llms.txt,也就是 57.9%。第一眼看起來,這像是 DTC 對 AI 搜尋做法的快速採納。但拆解之後,意義就不同了:

| llms.txt 狀態 | 數量 | 占完整樣本比例 |

|---|---|---|

| llms.txt 總命中 | 717 | 57.9% |

| Shopify 自動生成 | 629 | 50.8% |

| 手動建立 | 88 | 7.1% |

| 軟 404 | 137 | 11.1% |

| 未設定 | 383 | 30.9% |

結論不該是「DTC 品牌已經成為 AI 搜尋專家」。更好的結論是:平台預設功能,能比品牌團隊更快推動市場改變。當平台自動新增一個公開檔案,很多品牌即使沒有做主動策略決策,也能直接受益。這很有用,但它不等於刻意的 AI 搜尋優化。

更大的落差出現在結構化資料。在 1,240 個有擷取首頁內容的樣本中,任何類型的 JSON-LD 出現於 48.4%,Organization schema 出現於 39.5%,WebSite schema 出現於 36.0%,BreadcrumbList 出現於 12.7%,而 Product schema 只有 0.9%。

| SEO / schema 訊號 | 覆蓋率 |

|---|---|

| meta viewport | 90.3% |

| meta description | 84.4% |

| canonical | 81.2% |

| og:title | 79.1% |

| twitter:card | 70.0% |

| og:image | 65.2% |

| JSON-LD,任何類型 | 48.4% |

| JSON-LD Organization | 39.5% |

| JSON-LD WebSite | 36.0% |

| hreflang | 31.5% |

| JSON-LD BreadcrumbList | 12.7% |

| manifest | 10.9% |

| RSS feed | 4.3% |

| JSON-LD Product | 0.9% |

Product schema 很重要,因為它能幫助搜尋引擎與 AI 系統理解產品實體:名稱、價格、庫存、SKU、評分、圖片與相關產品事實。品牌可以有漂亮文案與現代化電商堆疊,但如果公開爬蟲無法清楚解析產品事實,品牌就等於把可被發現性放在桌上沒拿。

爬取結果中的正面例子包括 Curie、Manukora、Mokobara、MoxieLash、Unbloat 與 Viva,它們出現在少數 Product schema 偵測結果中。由於方法是以首頁為基礎且採保守判定,它們不應被視為唯一有做結構化產品工作的品牌;但它們很適合作為大多數公開 DTC 首頁沒有在這次爬取中暴露出來的那種結構化訊號範例。

對 SEO 團隊而言,這是整份報告中最可行動的一項。與其推出新頻道、重建網站或再加一個分析供應商,不如先在產品頁上新增或驗證 Product schema,通常成本低得多。這件事也很容易在內部說明:如果 AI 搜尋與豐富結果需要結構化產品事實,那產品頁就應該以機器可讀格式公開這些事實。

對內容創作者來說,標題已經自己跳出來了:DTC 品牌預設拿到了 AI 搜尋檔案,但在這次爬取中幾乎沒有人公開 Product schema。 這個對比比「AI 搜尋即將到來」這種泛泛敘事更有意思,因為它指出了一個具體缺口。

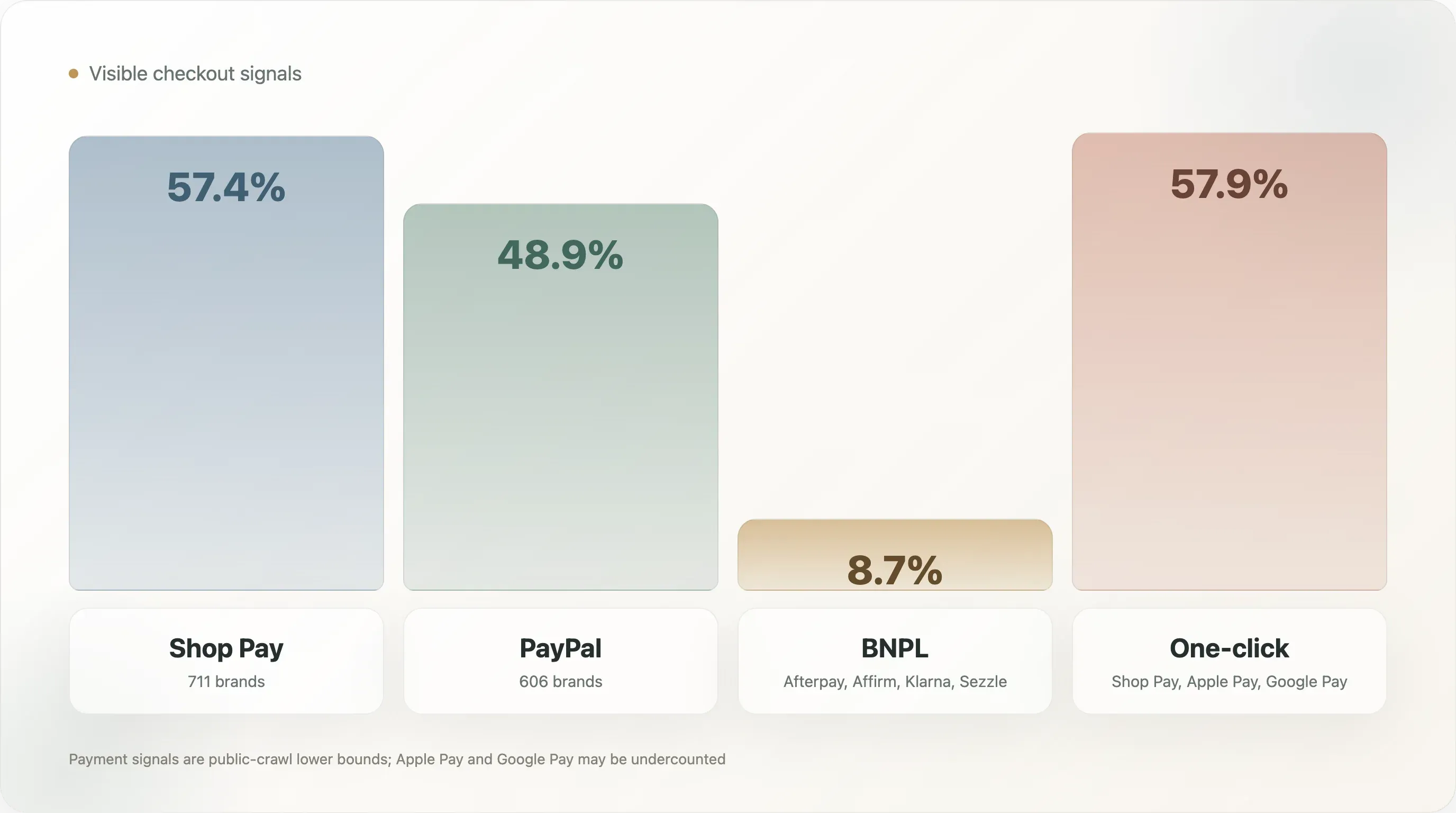

4. 結帳:Shop Pay 已成預設,BNPL 仍是少數訊號

結帳是本樣本中標準化程度最高的層級之一。

| 付款方式 | 品牌數 | 覆蓋率 |

|---|---|---|

| Shop Pay | 711 | 57.4% |

| PayPal | 606 | 48.9% |

| Afterpay | 73 | 5.9% |

| Affirm | 24 | 1.9% |

| Amazon Pay | 16 | 1.3% |

| Klarna | 14 | 1.1% |

| Google Pay | 9 | 0.7% |

| Apple Pay | 5 | 0.4% |

這裡把 Shop Pay、Apple Pay 與 Google Pay 定義為一鍵結帳,在完整樣本中的出現率為 57.9%。BNPL,這裡定義為 Afterpay、Affirm、Klarna 或 Sezzle,則出現在 8.7% 的樣本中。

Apple Pay 與 Google Pay 很可能被低估,因為它們常透過動態結帳 script 載入,而不是靜態首頁 HTML。依這種方法,Shop Pay 與 PayPal 比較容易偵測。比較安全的結論不是 Apple Pay 不重要,而是 在這次公開爬取中,Shop Pay 與 PayPal 是最可見的結帳訊號。

BNPL 的數字在策略上很有用,因為它低到足以構成決策點。就本樣本而言,BNPL 並不是普遍的 DTC 預設。它更常依類別與價格帶選擇性出現。對服飾、鞋履、家具、器材或高端美妝等高 AOV 類別,BNPL 可以降低購買摩擦;對 AOV 較低的消耗品,效益可能就沒那麼強。

因此,營運者真正要問的不是「每個 DTC 品牌都該加 BNPL 嗎?」而是「我們的 AOV、毛利結構、客群年齡組成、退貨行為與類別考慮週期,是否足以支持再多一種付款方式?」對 AOV 約 80 美元以上的品牌,這通常值得測試。對訂閱型消耗品品牌,則要看 BNPL 是否能提升首單轉換,而不會削弱留存經濟效益。

在更廣泛的結帳環境裡,成熟 DTC 品牌願意給顧客多條可信付款路徑,這很容易找到正面例子。Glossier 在爬取中同時出現 Afterpay、PayPal 與 Shop Pay。Saatva 則在付款欄位中出現 Affirm。這些例子很有用,因為它們展示了不同類別的邏輯:美妝把彈性付款當成廣義消費結帳體驗的一部分;床墊與居家用品則用融資來降低大額購買的摩擦。

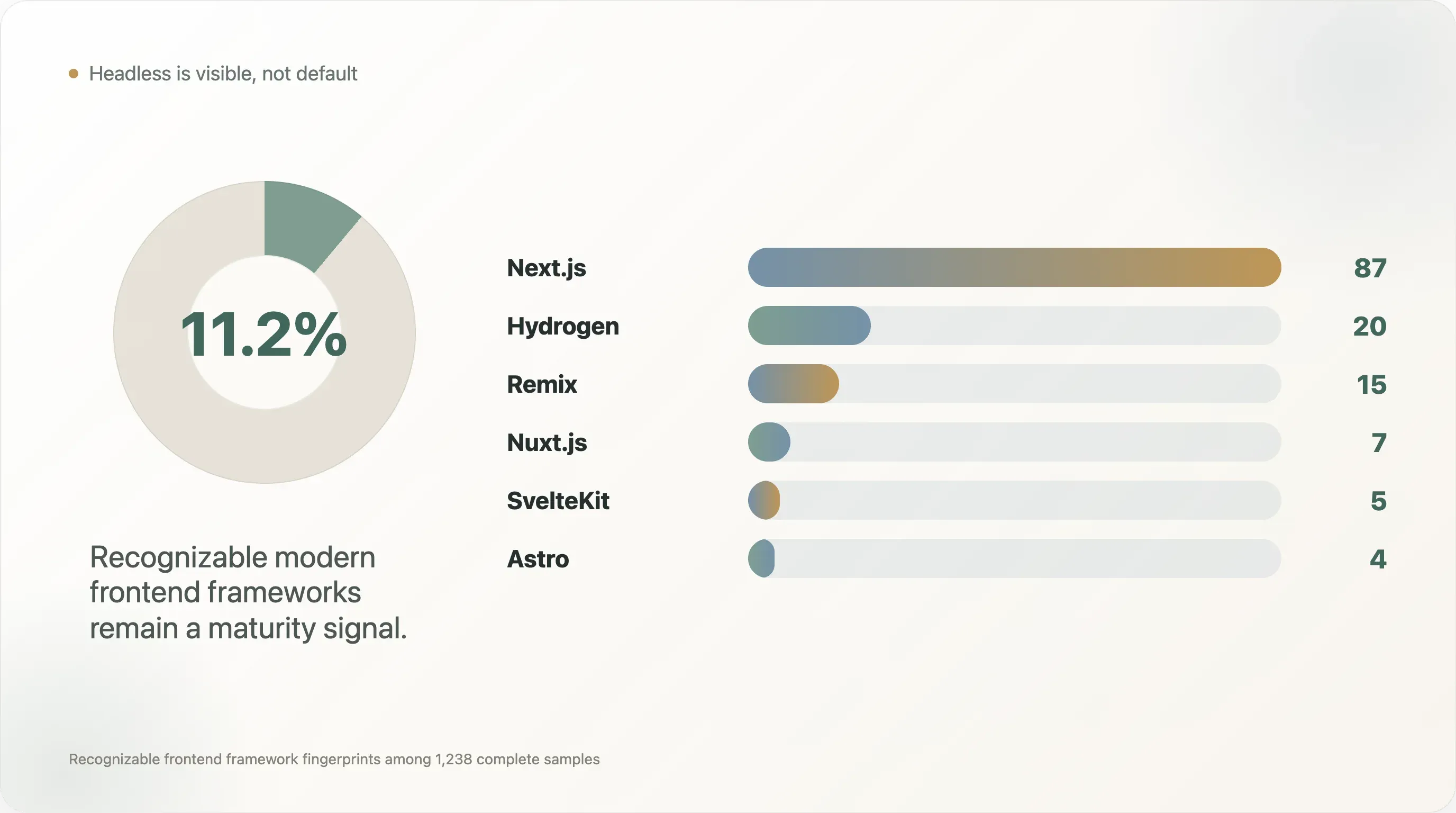

5. 無頭前端仍是成熟度訊號,而非預設

在 1,238 個完整樣本中,現代前端框架出現如下:

| 前端框架 | 品牌數 | 占比 |

|---|---|---|

| Next.js | 87 | 7.0% |

| Hydrogen | 20 | 1.6% |

| Remix | 15 | 1.2% |

| Nuxt.js | 7 | 0.6% |

| SvelteKit | 5 | 0.4% |

| Astro | 4 | 0.3% |

| Gatsby | 1 | 0.1% |

這些可辨識的現代前端框架合計出現在大約 139 個品牌 上,也就是完整樣本的 11.2%。真實的無頭前端占比可能更高,因為許多自訂 React 或 SPA 商店在簡單爬取中不一定會露出可辨識的框架指紋。

重點不是「大家都在轉向無頭前端」。更微妙的重點是:無頭前端夠顯眼,足以成為成熟度指標,但又仍然稀少到具有訊號意義。大多數 DTC 團隊並沒有把商店重建在 Next.js 或 Hydrogen 上。會這麼做的品牌,通常是在解決特定問題:速度、視覺控制、內容與商務的彈性、國際架構、複雜著陸頁,或更精細的 SEO 控制。

爬取結果中的正面例子包括使用 Next.js 的 Warby Parker 與 Stitch Fix,使用 Hydrogen 的 Dr. Squatch、Blueland、Liquid I.V. 與 Chubbies,使用 Remix 的 Hedley Bennett 與 Harry's,以及使用 Astro 的 Cocunat 與 Biossance。這些名字之所以重要,是因為營運者更喜歡具體案例。它們顯示,無頭前端不是抽象的工程趨勢,而是能在眼鏡、個人護理、食品、服飾、美妝與消費品中看見的模式。

不過,對多數品牌而言,無頭前端不該是第一優先。無頭前端雖然可能帶來效能與品牌體驗的提升,但同時也會提高維護成本。品牌需要工程能力、QA 紀律、分析治理、內容流程管理,以及可靠的部署流程。若一個小品牌連乾淨的分析設定、電子郵件生命週期、schema 實作與結帳測試文化都還沒有,就不該直接跳去重建前端。

更實際的成熟階梯大致如下:

- 先把基線堆疊跑起來:GA4、留存、結帳、同意與乾淨事件。

- 再補上結構化產品資料與可爬取的 SEO 基礎。

- 減少不必要的 script 與第三方依賴。

- 等團隊真的能根據資料行動時,再加行為分析或歸因工具。

- 當品牌真的需要速度、設計控制、國際化或內容與商務彈性時,再考慮無頭前端。

這個階梯很有用,因為它把無頭前端放回脈絡中。它不是徽章,而是一個營運選擇。

6. 效能債:首頁正在變成供應商樞紐

效能欄位顯示出常見的 DTC 張力。行銷團隊想要可視性、歸因、彈窗、評論、個人化、客服、社群像素、同意管理、測試與再行銷;工程與 SEO 團隊則想要速度、更少依賴與更乾淨的頁面。首頁就位於中間。

在 1,240 個有效能指標的首頁樣本中:

| 指標 | 中位數 | p75 | 最大值 |

|---|---|---|---|

| Script 標籤 | 52 | 69 | 305 |

| 第三方網域 | 8 | 12 | 41 |

首頁 byte-size 欄位不是可靠發現,因為抓取流程將讀取上限設為 256KB。不過,script 數量與第三方網域數量仍然是有用的指標。中位數 52 個 script 標籤 表示,典型的完整首頁樣本並不是輕量文件,而是一個承載多家供應商與瀏覽器端行為的協調節點。

營運者很容易誤解這個發現。答案不是「把每個工具都拿掉」。很多工具存在,就是因為它們能帶來營收。更好的做法,是替每個 script 指派責任人。每個 script 都應該有業務擁有者、存在理由、載入策略、同意行為與檢視週期。如果沒有人負責,script 就會變成效能債。

真正該問的營運問題是:哪些標籤仍然值得它們的成本? 支援主要付費通路的像素,可能值得付出一些效能代價;來自團隊已經不再使用的供應商之舊測試標籤,就不值得。若有人每週檢視錄影,行為分析工具也可能值得;若根本沒人看,那它就只是拖累。

對 SEO 團隊而言,這是一個很好的橋接主題。Core Web Vitals 與技術 SEO 常被當成工程問題,而標籤則被當成行銷工具。實務上它們其實是同一個營運系統。DTC 團隊若沒有標籤治理,就無法改善效能;若沒有行銷參與,也無法治理標籤。

7. 隱私、可觀測性與進階營運

樣本中有幾類工具雖然不如核心堆疊常見,卻在出現時更能透露成熟度。

Cookiebot / OneTrust 出現在 9.6% 的完整樣本中。這是一個同意管理訊號。它常出現在品牌經營較嚴格的隱私司法管轄區,或對合規相當重視時。如果 DTC 品牌要擴張到歐洲、加拿大或其他隱私敏感市場,同意管理就不是可有可無,而是實際必要條件。

Microsoft Clarity 出現在 20.6%,而 Hotjar 出現在 8.3%。這個差異很值得注意,因為兩者都與行為分析有關。Clarity 以免費且隱私友善的定位,可能讓它在成本敏感市場中更具優勢。對營運者來說,這表示行為分析不只是企業級活動;中型 DTC 團隊也能觀察使用者行為,而不必買昂貴的研究平台。

Gorgias 出現在 19.1%。這很重要,因為客服是 DTC 與一般電商最不同的地方之一。退貨、訂單修改、出貨問題、訂閱、瑕疵商品與產品教育,都把客服與營收連在一起。若客服工具能整合電商資料,它就不只是工單收件匣,而能成為轉換與留存系統的一部分。

Triple Whale 出現在 15.3%,Northbeam 則是 5.1%。這些都是歸因成熟度訊號。當品牌同時在 Meta、Google、TikTok、網紅、聯盟行銷、電子郵件與簡訊上花錢時,單靠 GA4 未必能回答營運者真正關心的問題:到底哪一筆支出最賺錢?DTC 原生歸因工具的出現,說明歸因問題已經從小眾關注,變成主流成長團隊的痛點。

Rebuy 出現在 9.0%。這是購後與加購訊號。這個比例偏低,表示許多品牌在提升客單價與購後變現方面仍有空間。對有補貨週期或互補 SKU 的品牌來說,購後加購通常比追逐新流量更有效率。

這些工具不是每個品牌都該安裝的建議,而是成熟度標記。品牌不應在廣告支出還不夠大時就先裝 Triple Whale;如果沒人會檢視 session,也不應裝行為分析;若產品目錄裡沒有合理的互補購買,也不該加 Rebuy。這個基準之所以有用,是因為它顯示這些工具什麼時候開始進入可見堆疊,而不是說每個品牌都需要全部工具。

8. 類別差異:美妝與健康/保健的堆疊更深

本研究的類別分類是規則式,且不完美。完整品牌池中有超過一半落在「其他」類別,因此類別結論應以方向性方式解讀。不過,已標註的類別仍然揭示了一些在樣本數足夠的群體中很有用的模式。

| 類別 | 樣本數 | 樣本中 Shopify 占比 | 平均偵測工具數 | TikTok | |

|---|---|---|---|---|---|

| 服飾與鞋履 | 141 | 95.0% | 4.2 | 48.2% | 31.2% |

| 食品與飲料 | 103 | 88.3% | 4.3 | 55.3% | 31.1% |

| 美妝與保養 | 87 | 94.3% | 4.7 | 43.7% | 26.4% |

| 健康與保健 | 48 | 87.5% | 4.9 | 39.6% | 25.0% |

| 戶外與運動 | 42 | 92.9% | 4.0 | 47.6% | 23.8% |

美妝與保養、健康與保健在這張表中的偵測堆疊最深。這很合理。這些類別通常涉及教育、信任、成分、訂閱、保養程序、評論、法規謹慎,以及重複購買行為。保健品牌往往需要內容、電子郵件教育、測驗、訂閱、歸因、客服與行為分析,才能把持懷疑的顧客從認知推進到回購。

食品與飲料在這裡的 Instagram 覆蓋率最高。這也符合類別特性。食品是視覺型、儀式感強、與情境高度相關的產品,很容易在生活方式場景中呈現。服飾與鞋履的 TikTok 覆蓋率最高,幾乎與食品與飲料持平,這也符合短影音試穿、穿搭、開箱與創作者內容的生態。

對內容行銷人員來說,這一節很適合再利用。整體基準很有價值,但類別式報告往往傳播得更遠。像「美妝 DTC 品牌實際安裝了什麼」或「為什麼食品 DTC 在 Instagram 上特別高」這類主題,通常會比一般性的 DTC 技術堆疊故事,在該垂直社群中表現更好。

9. 首頁文案:DTC 比自我想像更交易導向

價值主張文字掃描,是在移除 script 與樣式後,檢視可讀的首頁文字。目的不是評斷品牌好壞,而是看哪些詞組出現得夠頻繁,足以代表對外定位。

| 關鍵字或主題 | 覆蓋率 |

|---|---|

| 免運 | 26.2% |

| 暢銷 | 24.4% |

| 媒體報導/as seen on | 22.6% |

| 禮品卡 | 19.8% |

| 獨家 | 14.3% |

| 訂閱 | 13.3% |

| 手作/工藝 | 11.5% |

| 奢華 | 5.7% |

| 有機 | 4.9% |

| 純素 | 4.7% |

| 永續 | 4.6% |

| 環保 | 1.3% |

| 零殘忍 | 1.0% |

最顯眼的訊息其實很實際、很商業:免運、暢銷、媒體背書、禮品卡、獨家與訂閱。永續相關詞彙的頻率低得多。這不代表 DTC 品牌不永續,而是代表在本樣本中,永續不是首頁最主要的轉換語言。

這對媒體與電子報是一個很好的反敘事,因為 DTC 常被描述成由價值、使命、永續與社群所驅動。但在這個樣本中,公開首頁文案更偏向轉換。品牌仍然需要降低摩擦、證明需求、展示可信度,並推動訪客往購買方向前進。

媒體報導/as seen on 出現於 22.6%,對公關團隊尤其有用。它說明贏得的媒體曝光不只是知名度,也會成為可重複使用的信任資產,放在首頁上長期支撐轉換流程。強而有力的媒體報導,能在文章發布很久之後,仍留在轉換路徑中。

禮品卡 出現於 19.8%,也比看起來更有意思。禮品卡可以同時成為營收、獲客、忠誠度與現金流工具,不只是節慶附加品。對可送禮性強的 DTC 品牌而言,禮品卡模組能降低那些喜歡品牌、但不知道收禮者尺寸、口味、色號或精確需求的顧客之決策摩擦。

10. 頭部與長尾:工具數不是護城河

頭尾分組使用的是來源可見度,而不是營收。「頭部」指品牌出現在至少三個來源集合中;「長尾」則指品牌只出現在一個來源集合中。這是一種公開來源可見度的代理指標。

| 面向 | 頭部群組 | 長尾群組 |

|---|---|---|

| 樣本數 | 89 | 708 |

| 樣本中 Shopify 占比 | 93.3% | 84.7% |

| 平均偵測分析工具數 | 4.5 | 4.1 |

| 分析工具中位數 | 4 | 4 |

| Shop Pay | 82.0% | 77.1% |

| PayPal | 75.3% | 64.8% |

| Afterpay | 11.2% | 7.3% |

堆疊深度的差距很小。這很重要。這代表規模較小或能見度較低的品牌,也能取得大多數與知名品牌相同的基礎設施。現代電商經營者不需要龐大團隊,就能安裝 GA4、Klaviyo、Shop Pay、PayPal、Microsoft Clarity 或基本像素。

差異在於這些工具怎麼被使用,以及接下來會出現哪些進階工具。頭部品牌不一定有更多工具,但更可能有更強的歸因、更好的結帳選項、更乾淨的合規、更成熟的客服,以及更好的治理。護城河不是 App 清單,而是營運紀律。

對中型 DTC 團隊而言,這個結論同時令人鼓舞又有點不舒服。鼓舞的是,工具人人可得;不舒服的是,如果每個人都能安裝相同工具,優勢就會轉向執行:創意測試速度、電子郵件分眾、產品頁品質、技術 SEO、schema、速度、生命週期衡量與活動紀律。

11. 營運者該怎麼用這份報告

基準只有在轉化為決策時才真正有用。以下是實際的操作順序。

第一,先盤點基線。確認 GA4 事件是否乾淨、購買追蹤是否可靠、Klaviyo 或留存平台是否正確串接、結帳選項是否可用、同意行為是否合規,以及所有主要付費像素是否都是刻意安裝。不要用加裝工具來彌補基礎缺失。

第二,修補 AI 搜尋與 SEO 的基本項。驗證 meta description、canonical 標籤、Open Graph、hreflang(若適用)與 JSON-LD。最大的機會在 Product schema。如果品牌在線上銷售產品,產品頁上的產品事實就應該能被機器讀取。

第三,做一次標籤盤點。匯出 scripts 與第三方網域,為每一項指定負責人。移除閒置供應商,延後非關鍵 script,讓同意行為更明確。這是少數能同時幫助 SEO、工程、分析與行銷的工作之一。

第四,按類別與 AOV 檢查結帳摩擦。如果 AOV 高,BNPL 值得測試;如果品牌有國際銷售,PayPal 與在地化付款期待就很重要;如果 Apple Pay 或 Google Pay 有出現,但在爬取中不夠明顯,要確認實際結帳體驗仍能清楚呈現。

第五,有意識地把網站連到自有社群。如果品牌重視 Instagram、TikTok、YouTube、Pinterest、LinkedIn 或 X,官方網站就應該把使用者導向那裡;如果某個頻道不再重要,就移除過時圖示。

第六,把進階工具視為營運承諾。Triple Whale、Northbeam、Rebuy、Attentive、Gorgias 與行為分析工具都能創造價值,但前提是團隊對它們有工作流程。沒有擁有者的工具,就只是另一個 script。

方法論

起始樣本包含 1,597 個候選 DTC 品牌,這些品牌來自公開電商與 DTC 資料來源,包括工具案例庫、Shopify 生態系素材與公開 DTC 索引。其中 1,431 個候選品牌成功解析到網域。爬取流程完成了 1,238 個網站的首頁層級分析,並在 2026 年 5 月 11 日為 1,240 個網域擷取首頁內容。

爬取嘗試抓取首頁、可發現時的產品頁、sitemap 端點、llms.txt 候選項,以及 about 頁面候選項。原始 HTML 依網域儲存。偵測使用了電商平台、前端框架、分析與行銷工具、付款訊號、SEO/schema 欄位、社群連結與效能相關數量的指紋模式。

分析主要反映公開網站標記。它不存取內部分析帳號、廣告帳號、結帳管理介面、電子郵件績效、銷售數據、轉換率、流量層級或營收。也不聲稱偵測到的工具配置正確或正在積極使用。

引用注意事項

-

這不是產業普查。 樣本偏向那些在電商工具生態系與公開 DTC 清單中可見的品牌。引用時請使用「在本研究的 1,238 個完整 DTC 網站樣本中」這類說法,不要寫成「所有 DTC 品牌」。

-

Shopify 的占比是設計使然。 Shopify 在樣本中的占比應視為樣本特徵,而非市場占有率。

-

工具偵測是下限值。 動態 script、需同意門檻的標籤、內嵌結帳方式與客戶端渲染內容都可能漏掉。

-

首頁 byte size 有封頂。 蒐集流程將 HTML 讀取上限設為 256KB,因此首頁大小不應作為效能發現來引用。script 數量與第三方網域數量更有參考價值。

-

社群可見度不等於社群活躍度。 首頁社群連結只代表官方網站導流,不代表粉絲數、發文頻率、創作者分布、付費社群或社群營收。

-

類別分類只具方向性。 分類法基於關鍵字,而且「其他」類別很大。類別表適合看模式,不適合做精確市場規模推算。

-

這是一個時間點快照。 資料蒐集於 2026 年 5 月 11 日。網站常常變動,未來更新可能會出現明顯差異。

可重現性說明

交付資料夾包含:

00_expand_brand_pool.py— 根據公開來源清單擴展初始 DTC 品牌候選池。01_resolve_domains.py— 將品牌名稱與來源項目解析為標準網域。02_fetch_pages.py— 抓取首頁、產品頁、sitemap、llms.txt與 about 頁面候選項。03_detect_all.py— 執行平台、分析、付款、SEO、schema、社群與效能訊號偵測。04_build_master.py— 建立整合後的逐品牌分析表。05_analyze_reports.py— 產生本報告使用的彙總統計。07_categorize_brands.py— 套用基於關鍵字的類別分類器。08_extra_analysis.py— 產出額外的 SEO、效能、CTA、價值主張與共現輸出。

若有方法論更正、資料集問題或後續分析建議,歡迎寄信至 support@thunderbit.com。本報告獨立於 Thunderbit 所持有的任何商業立場而發布;我們打造的是 AI 驅動的網頁爬蟲,而我們在結構上也有興趣讓電商網站更容易被人類、搜尋引擎、分析系統與 AI 代理讀懂。本基準建立於 2026 年 5 月 11 日蒐集的 1,238 個完整 DTC 網站樣本。報告中的資料本身即可成立。— Thunderbit 研究團隊,2026 年 5 月。

用 Thunderbit 做 DTC 網站基準分析 Get Started Free