想像一下,時間來到 2026 年,創業圈比以前還要熱鬧非凡。幾乎每個禮拜都能看到新的 AI 新創公司完成十億美元等級的融資,「獨角獸」這個詞彷彿已經變成日常用語,就像你家巷口咖啡廳的常客一樣。數據真的很驚人——AI 新創現在已經佔了新晉獨角獸將近一半,全球 AI 獨角獸數量自 2020 年以來直接翻了三倍。創投資金持續湧進,科技巨頭也在搶著卡位下一個重大突破。無論你是創業家、投資人,還是單純熱愛科技,掌握最新的 、 和 趨勢,已經不只是有趣,而是必備的基本功。

為什麼這麼重要?因為人工智慧早就不只是另一波科技浪潮,而是推動新世代商業與創新的核心引擎,還帶來一波又一波驚人的融資紀錄。不管你是在找下一個投資標的、想打造新產品,還是單純想看懂這場 AI 熱潮,掌握產業全貌,才能不被時代拋下(或被獨角獸大軍踩過去)。

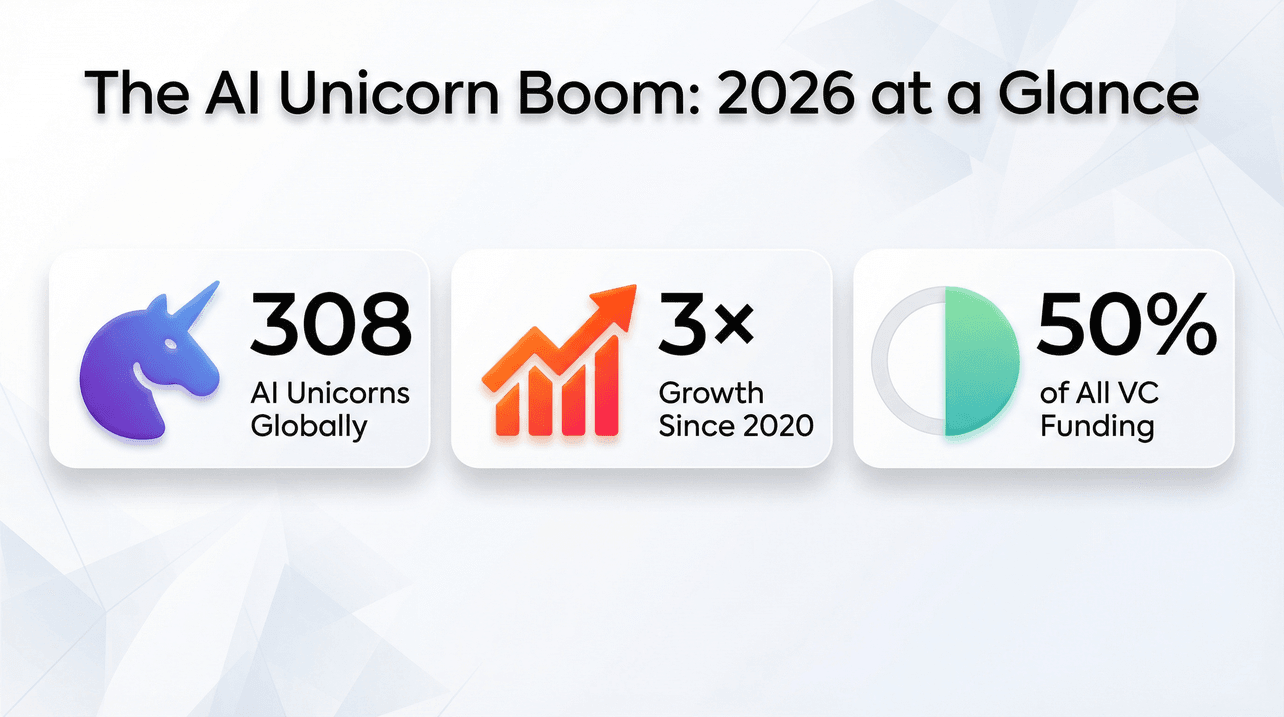

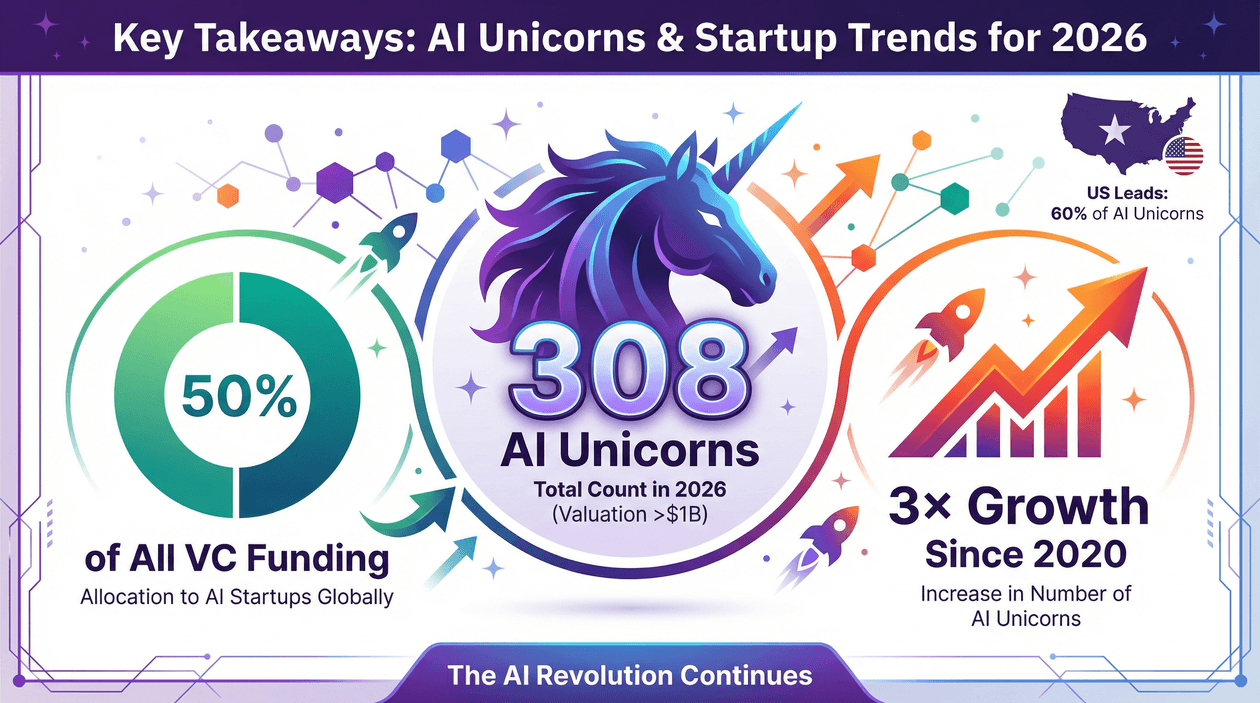

AI 獨角獸大爆發:2026 年速覽

先來快速看一下 2026 年 AI 獨角獸的全景數據:

- 全球 AI 獨角獸總數: (2024 年底是 245 家,一年內成長 25%)

- 自 2020 年成長幅度: 成長 3 倍(2020 年只有 78 家)

- 全球創投資金占比: 流向 AI 新創

- 2025 年 AI 新創總融資: (年增 75%)

- 超大規模融資(≥$5 億美元): 都流向超大規模輪次

- 最高估值 AI 獨角獸: OpenAI,估值

- 地理熱點: ,灣區一地就吸引 $1220 億美元資金

如果你是視覺型思考者,不妨腦中浮現一張世界地圖:美國像聖誕樹一樣閃閃發亮,歐洲和中國也在快速崛起,其他地區則全力追趕。

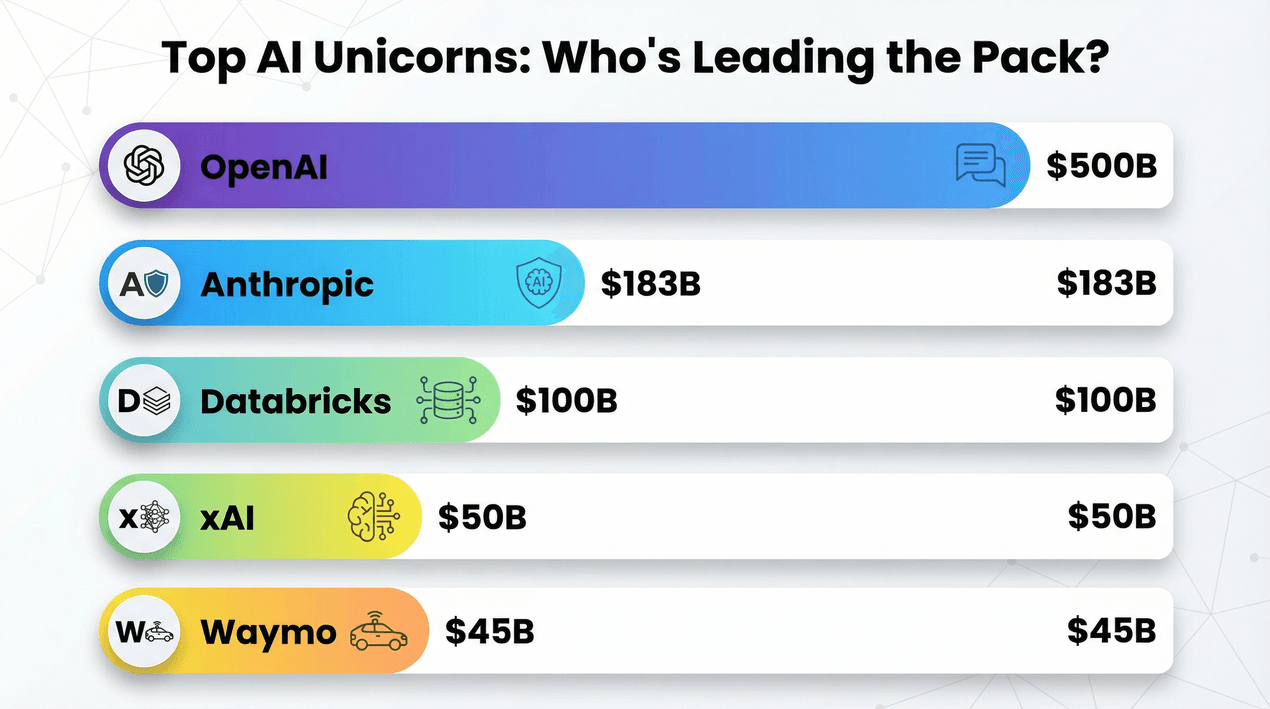

領先群雄的 AI 獨角獸

AI 獨角獸排行榜越來越像 Fortune 500,只是這些公司都還很年輕,對大型語言模型超級著迷。來看看 2026 年最有價值的十大 AI 獨角獸,以及他們的亮點:

| 公司 | 總部 / 創立年份 | 估值 | 重點領域 / 亮點 |

|---|---|---|---|

| OpenAI | 舊金山, 2015 | $5000 億 | 大型語言模型(ChatGPT);生成式 AI 代表性企業 |

| Anthropic | 舊金山, 2021 | $1830 億 | 安全 AI/LLM(Claude);AI 安全與對齊領頭羊 |

| Databricks | 舊金山, 2013 | $1000 億 | 企業級資料湖倉;AI 運營基礎設施 |

| xAI | Boca Raton, 2023 | $500 億 | 生成式 AI 模型(Grok);Elon Musk 的 AI 佈局 |

| Waymo | 山景城, 2009 | $450 億 | 自駕車技術;推動自動駕駛規模化 |

| Canva | 雪梨, 2013 | $420 億 | AI 驅動設計工具;讓創意人人可及 |

| Figure | 加州, 2022 | $390 億 | 人形機器人;引領「機器人上工」革命 |

| Mistral AI | 巴黎, 2023 | $140 億 | 生成式 AI LLM;歐洲版 OpenAI |

| Safe Superintelligence | -- (2024) | $320 億 | AI 安全研究;最快達 $300 億估值的獨角獸 |

| Anduril Industries | 爾灣, 2017 | $310 億 | 國防 AI(自主系統);重新定義安全科技 |

幾個重點:基礎模型實驗室穩坐榜首,生成式 AI 無所不在,機器人產業終於迎來「未來已來」的時刻。想看完整 308 家 AI 獨角獸名單,請參考 。

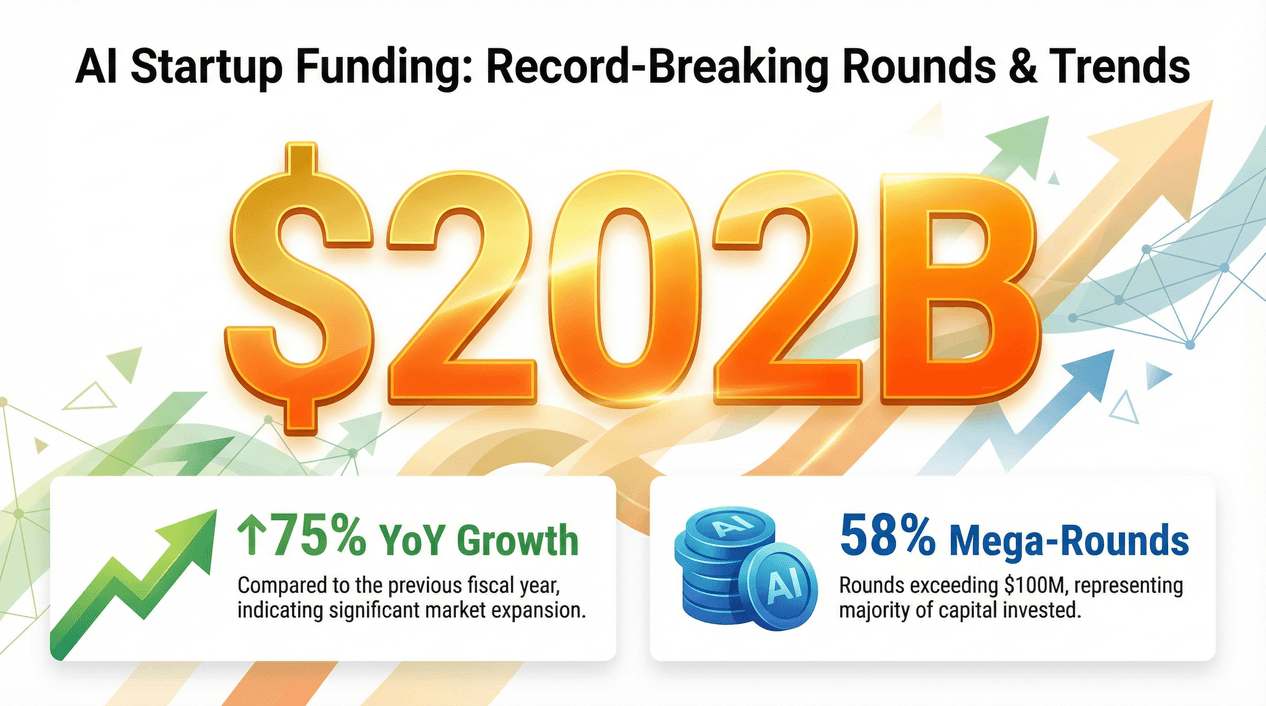

AI 新創融資:破紀錄的輪次與趨勢

如果你覺得 2021 年 SaaS 融資已經夠瘋狂,2025–2026 年的 AI 融資規模更是直接衝破天花板。重點如下:

- 2025 年 AI 新創總融資: (年增 75%,2024 年是 $1140 億)

- 全球創投占比: 投向 AI

- 北美: ($1680 億 / $2800 億)流向 AI 公司

- 超大規模輪次: 進入 $5 億美元以上輪次

- 最大交易: ,

資金來源不只創投,還有私募基金和科技巨頭。像 SoftBank 領投 OpenAI $400 億輪次,Meta 也對 Scale AI 投資 $140 億。錯過上一輪的投資人一堆,現在大家都急著回來搶位置。

超大規模輪次與資本集中

有個超驚人的數據: 幾乎都流向 OpenAI 和 Anthropic 兩家公司。換句話說,資本高度集中在頂端,前四大公司(OpenAI、Anthropic、xAI、Safe Superintelligence)拿下史上最大規模的創業融資。

這對新 AI 新創意味著什麼?一方面資金很充沛,另一方面要拿到超大規模輪次的門檻超高。好消息是,靈活的新創還是有機會在專業領域、深度技術和流程整合上殺出重圍。

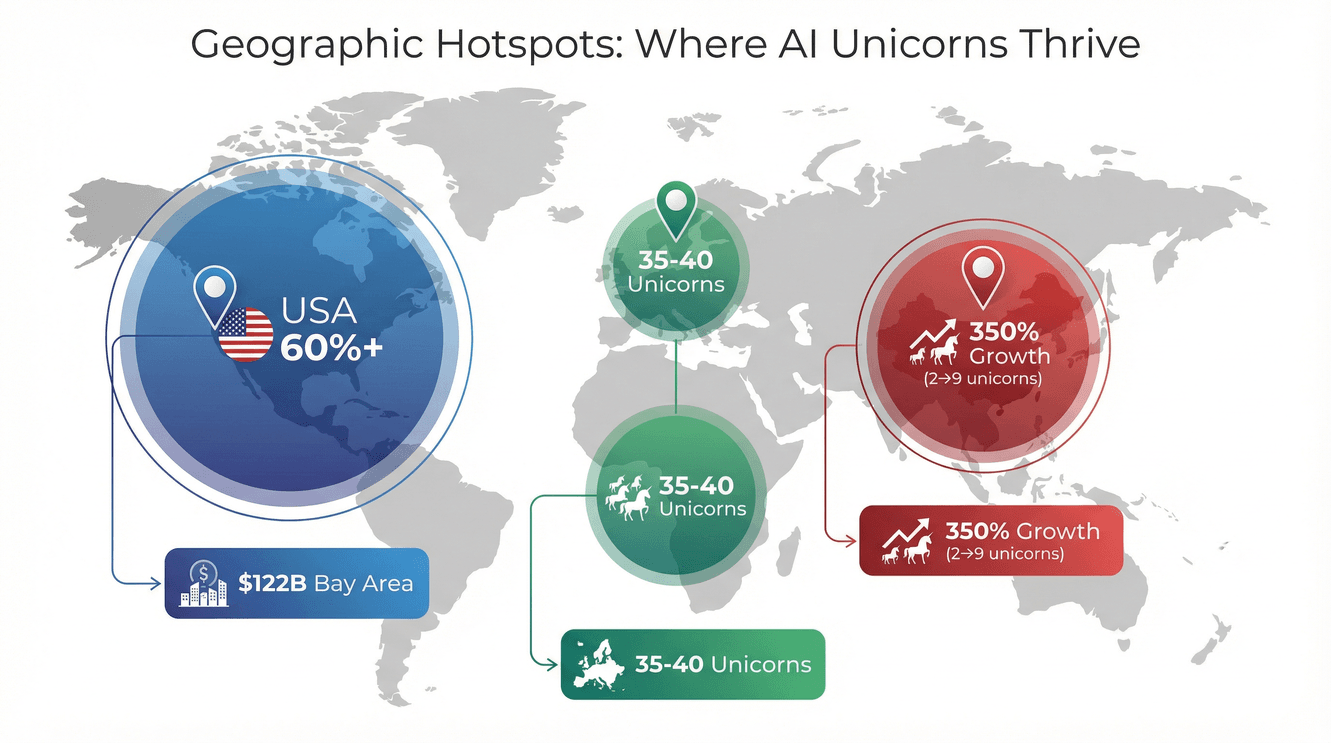

地理熱點:AI 獨角獸在哪裡誕生?

美國依然是 AI 獨角獸的霸主,但全球其他地區也在加速追趕:

- 美國: ;灣區一地吸引

- 中國: AI 獨角獸數量從 2 家增到 9 家(),代表如猿輔導($170 億)、作業幫($100 億)

- 歐洲: 35–40 家 AI 獨角獸,法國(Mistral AI)、德國(Helsing)、以色列等新星崛起

- 亞洲(不含中國): 印度、南韓(如 Rebellions)等地 AI 新創表現亮眼

投資人跟著人才流動,政府也積極培養本土 AI 冠軍。如果你想創辦 AI 新創,靠近頂尖人才和友善法規環境還是最大優勢。

2026 年 AI 新創成功的關鍵趨勢

到底是哪些趨勢推動 AI 獨角獸大爆發?以下是下一波十億美元新創的熱門方向:

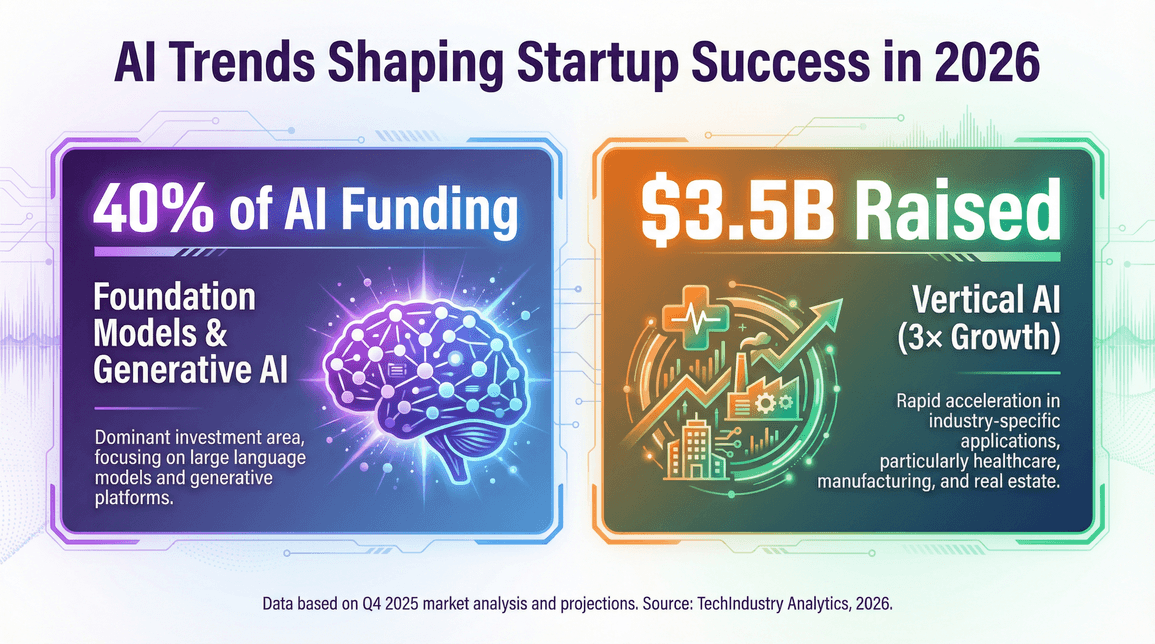

- 基礎模型與生成式 AI: 大型 LLM(像 OpenAI、Anthropic、Cohere、Mistral、xAI)成為核心,

- AI 基礎設施: 晶片、算力、資料堆疊——Cerebras、Groq、Snowflake AI 等公司籌資數十億美元,推動新一波浪潮

- 垂直型 AI: 產業專屬解決方案超夯,垂直 AI 新創 ,年增三倍

- 機器人與自動化: 從人形機器人(Figure)、自駕車(Waymo、Cruise)到無人機(Anduril),AI 正進軍實體世界

- AI 原生軟體: 工作流程工具和創意平台(像 Canva、Grammarly、ElevenLabs)把 AI 深度融入日常產品

基礎模型與生成式 AI

聚焦基礎模型與生成式 AI,這些公司正吸納巨額資本——,引領產業發展。OpenAI 估值 $5000 億、Anthropic $1830 億只是冰山一角。歐洲 Mistral AI 也創下 。

新趨勢包括:這些實驗室正推動「AI 代理人」(針對特定任務的 AI,如程式、視覺等),甚至建立生態系標準,例如 Anthropic 的 Model Context Protocol 促進代理人互通。技術突破和市場應用速度超乎想像,AI 創業者不是在浪頭上,就是被浪潮淘汰。

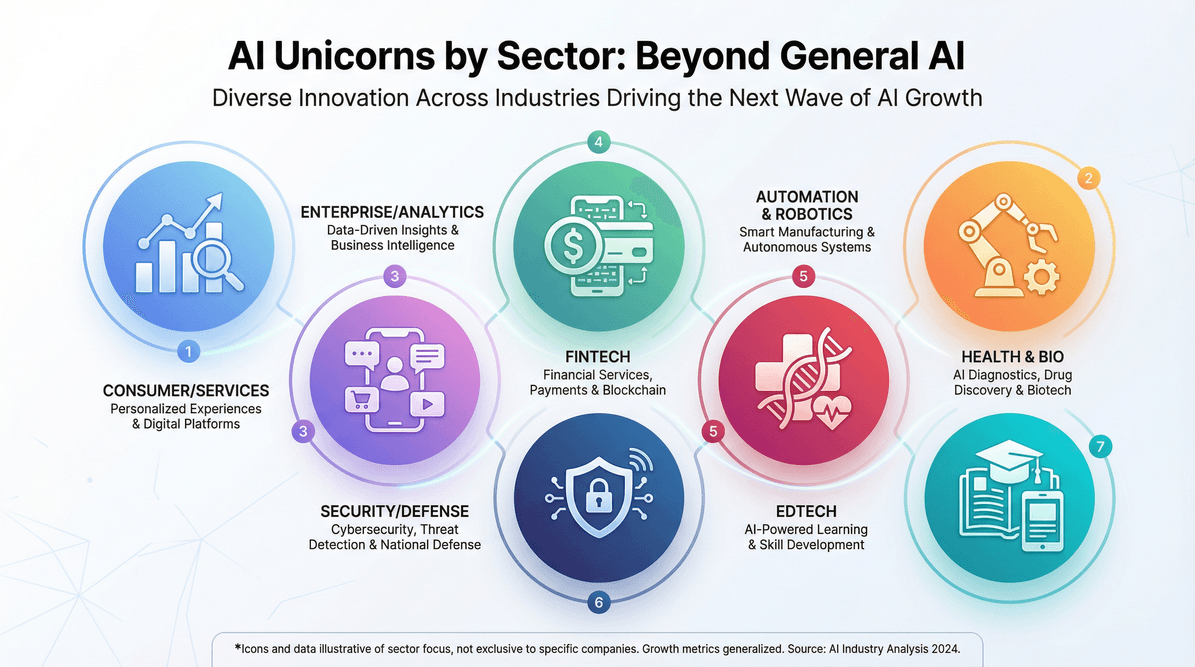

AI 獨角獸產業分布:不只通用 AI

AI 獨角獸不只是聊天機器人或語言模型。各產業分布如下:

- 企業/分析: Databricks、Celonis、Gong、Collibra、ClickHouse——AI 強化商業流程與數據分析

- 自動化與機器人: Waymo、Cruise、Nuro、Figure——AI 應用於移動、製造、物流

- 消費/服務: Canva(設計)、Grammarly(寫作)、ElevenLabs(語音)——AI 驅動創意與生產力工具

- 金融科技: Stripe、Klarna——AI 用於風險、詐欺偵測與客服

- 健康與生技: Tempus、Insitro——AI 助力新藥研發與醫療分析

- 安全/國防: Anduril、Shield AI——AI 用於監控、國防與安全

- 教育科技(中國): 猿輔導、作業幫——AI 驅動的線上教育平台

共通點是:AI 正成為各產業的基礎層,創業公司針對不同領域和應用場景打造專屬模型。

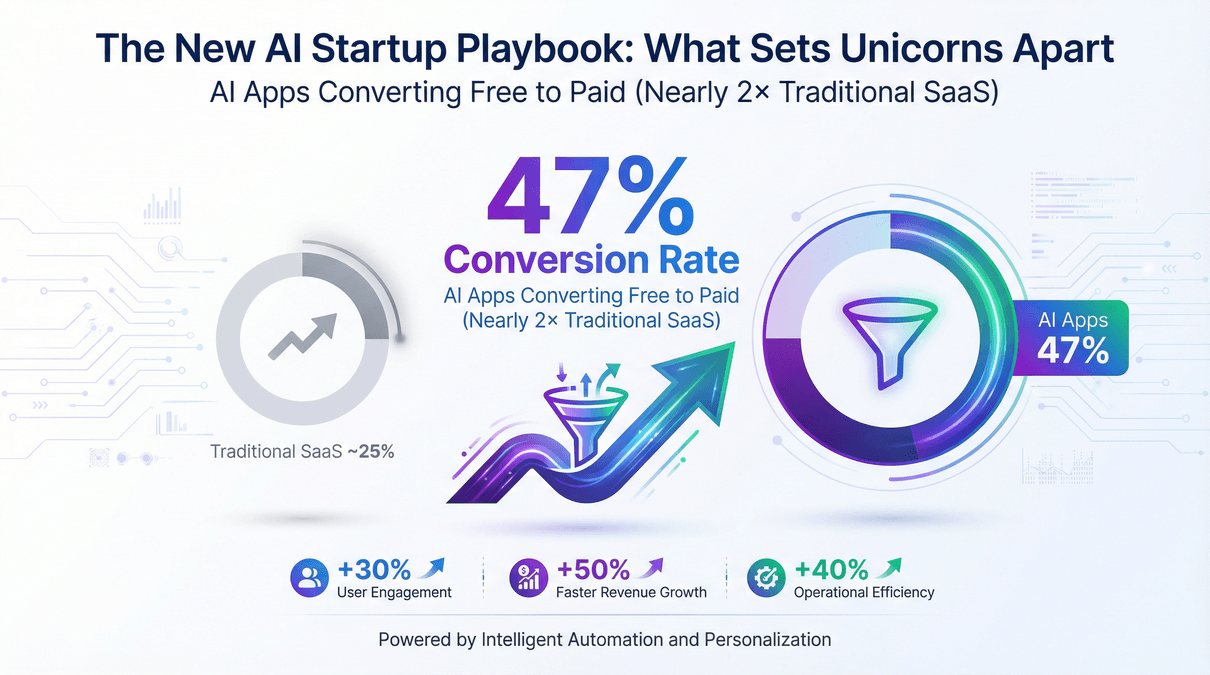

新一代 AI 新創成功方程式

2026 年要打造十億美元 AI 新創,關鍵在哪?總結如下:

- 深度技術導向: 團隊多為博士、AI 實驗室出身,打造專屬模型和數據護城河

- 資本效率: 雖然資金充裕,頂尖團隊還是很重視成長和燒錢的平衡(理論上啦)

- 產品市場契合度: 贏家能解決真實痛點,帶來明確投資報酬——像自動化企業流程、開創新型創意工作流

- 產品驅動成長: AI 應用將免費用戶轉為付費的轉換率高達 ,幾乎是傳統 SaaS 的兩倍

- 流程整合: 獨角獸會把 AI 深度嵌入現有系統,而不是只做炫技展示

- 技術護城河: 專屬數據、客製模型和深度流程整合,是防禦競爭的關鍵

重點不只是融資規模,更在於打造能長久發展、可規模化的產品。

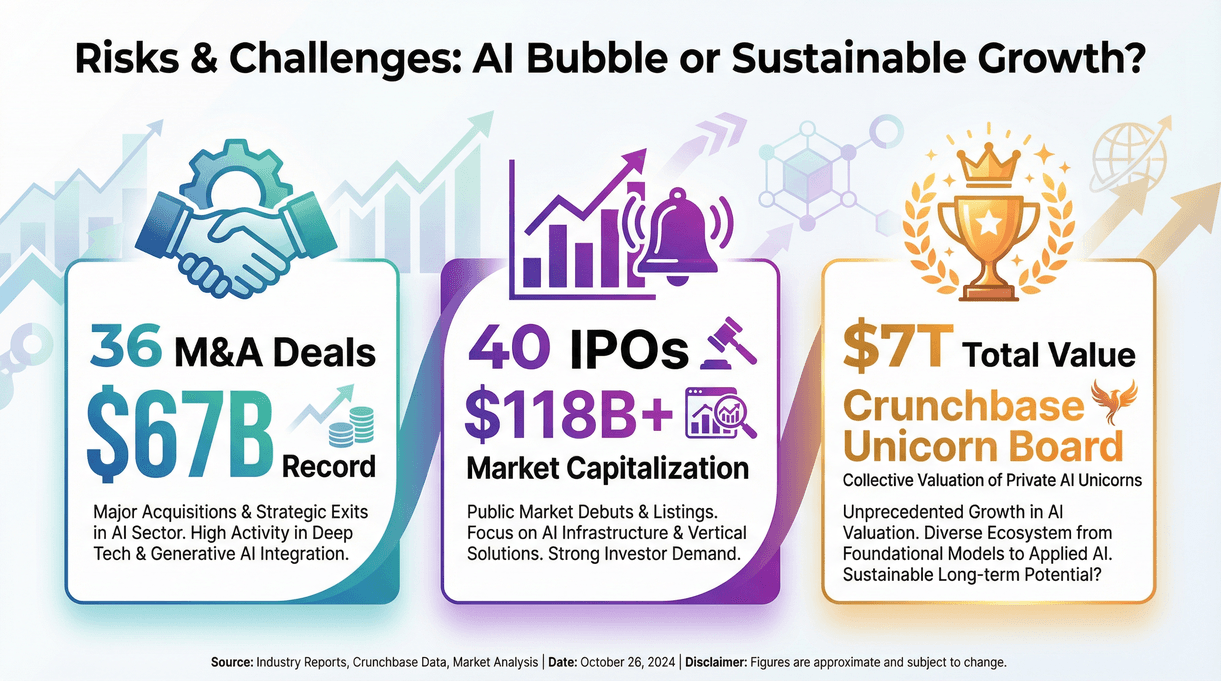

風險與挑戰:AI 泡沫還是健康成長?

在這波熱潮和資金推動下,AI 獨角獸會不會變成泡沫?討論聲音不斷。有分析認為這更像「風險泡沫」而不是純粹估值泡沫——AI 公司確實有營收,但燒錢速度也創新高(參考 )。後期創投甚至拋開傳統風險評估,深怕錯過下一個 OpenAI。

多數專家預期市場會溫和修正,不會崩盤。2025 年退出市場回溫:(總額 $670 億),約 (像 CoreWeave、Figma、Klarna)。Crunchbase 獨角獸榜總市值接近 ,許多私有 AI 巨頭還在等上市時機。

總結來說:AI 熱潮背後有實質基礎,但市場也需要現實檢驗。無論創業還是投資,重點在於可持續成長,而不是只追逐下一個頭條。

重點整理:2026 年 AI 獨角獸與新創趨勢

最後,幫創業家、投資人和經營者整理幾個重點:

- AI 獨角獸自 2020 年成長三倍,2026 年全球達

- AI 新創於 2025 年吸引

- 超大規模輪次成為新常態,資本高度集中於頂端公司

- 基礎模型、生成式 AI 和產業專屬解決方案引領新一波浪潮

- 美國領先全球,歐洲和亞洲快速追趕

- 可持續成長、深度技術和流程整合是獨角獸成功關鍵

- 不管是不是泡沫,AI 已經是主流,下一章才正要開始

2026 年可引用的 AI 統計與洞察

以下是你可以用在報告、簡報或部落格的 AI 數據與洞察:

- 2025 年底全球有 308 家 AI 獨角獸()

- 2025 年 AI 新創募資總額 $2020 億美元()

- 2025 年 50% 創投資金流向 AI()

- 58% AI 融資流向超大規模輪次($5 億美元以上)()

- OpenAI 估值達 $5000 億美元()

- 美國擁有超過 60% AI 獨角獸()

- 垂直型 AI 新創 2025 年募資 $35 億美元()

- AI 應用型新創 2025 年佔企業 AI 軟體營收 63%()

- 2025 年 36 家 AI 獨角獸被併購,總額 $670 億美元()

- Crunchbase 獨角獸榜總市值接近 $7 兆美元()

方法說明與資料來源

本文所有 AI 統計和獨角獸數據,皆來自產業領先資料庫、新聞報導和市場分析,包括 、、、 以及 。獨角獸數量以 2025 年底彙整為準,成長率和資金占比皆依據上述來源逐年計算。所有數據都可追溯到原始連結,資訊透明沒話說。

如果你跟我一樣對 AI 未來充滿期待,想知道自動化、資料和 AI 怎麼改變工作方式,歡迎追蹤 的最新進展。我們致力於讓 AI 生產力工具普及到每個人,無論是抓取網頁資料、自動化流程,還是緊跟下一波獨角獸浪潮。如果想看更多深度分析,千萬別錯過 。