Stel je dit eens voor: het is 2026 en je scrolt door je favoriete vastgoeddapp op zoek naar dat droomhuis. Of misschien ben je een ervaren makelaar die zich voorbereidt op je volgende grote presentatiedossier. De markt voelt anders aan—er hangt een gevoel van kans, maar ook van veranderende spelregels. Of je nu makelaar, broker, belegger of huizenkoper bent, de nieuwste statistieken voor makelaars begrijpen is niet alleen handig—het is essentieel om slimme beslissingen te nemen in een landschap dat sneller verschuift dan een biedingsstrijd op zaterdagochtend.

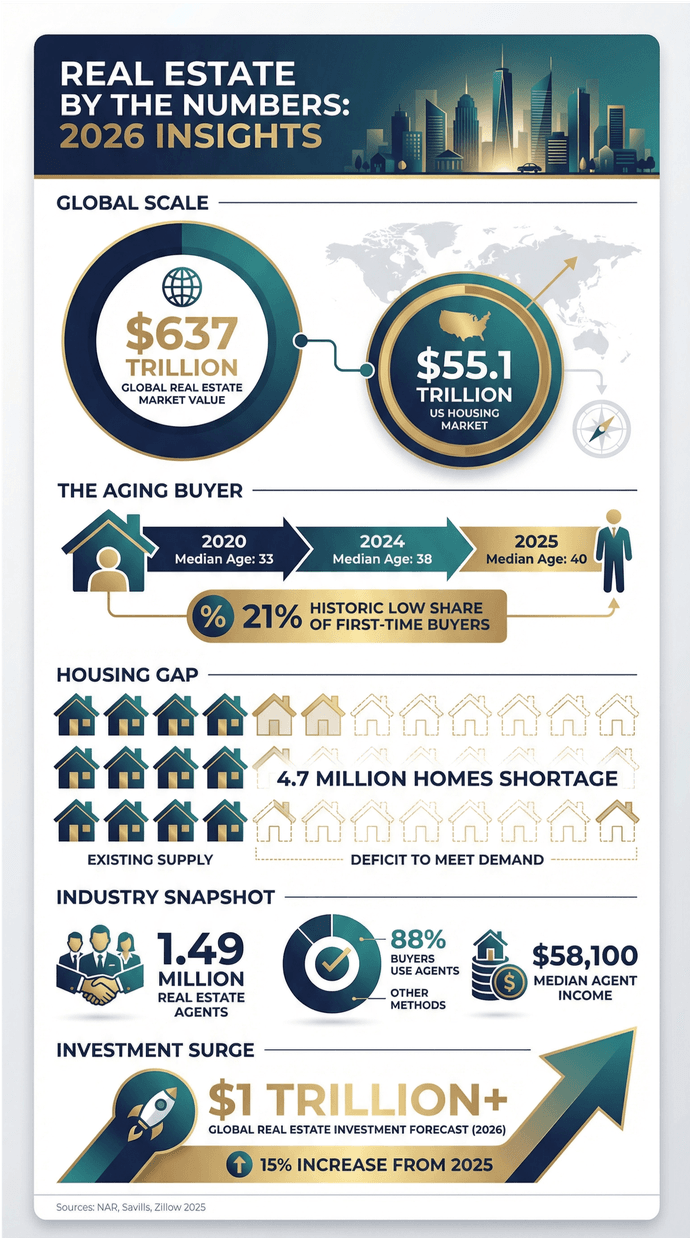

De vastgoedwereld draait altijd al om cijfers, maar de laatste tijd zijn die cijfers ronduit spectaculair. De wereldwijde vastgoedmarkt is inmiddels goed voor meer dan $637 biljoen, alleen al de Amerikaanse woningmarkt bereikte $55,1 biljoen, en de gemiddelde leeftijd van een eerste koper stijgt. Tegelijkertijd verandert technologie de manier waarop deals worden gesloten, en nieuwe commissieregels schudden de sector op. Ben je benieuwd wie het goed doet, wat trending is en waar de volgende grote kans ligt, dan zit je hier goed. Laten we 45 van de meest verrassende vastgoedinzichten voor 2026 bekijken—onderbouwd met de nieuwste data, en tussendoor met wat verhalen en een grapje (want laten we eerlijk zijn: na weer zo’n stapel papierwerk kunnen we allemaal wel wat humor gebruiken).

Statistieken over makelaars: 2026 in vogelvlucht

Laten we beginnen met een snelle momentopname van het landschap voor makelaars terwijl we 2026 ingaan. Deze cijfers vertellen het verhaal van een sector die enorm, competitief en volop in beweging is—soms nog voordat je ochtendkoffie is ingewerkt.

| Statistiek | Data/Inzicht 2026 |

|---|---|

| Amerikaanse gelicentieerde makelaars | Meer dan 3 miljoen (waarvan 1,5M+ Realtors®) |

| Wereldwijde vastgoedprofessionals | Geschat op 6 miljoen+ |

| Mediaanleeftijd van Realtors | 55 jaar (een jaar geleden nog 60) |

| Verdeling man/vrouw | 65% vrouwen |

| Etnische diversiteit | 79% wit, 10% Hispanic/Latino, 6% zwart, 4% Aziatisch (meer diversiteit onder nieuwe makelaars) |

| Mediaan aantal jaren ervaring | 10 jaar |

| Mediaan aantal transacties (2023) | 10 afgeronde deals (was 12) |

| Mediaan bruto-inkomen (2023) | $55.800 (licht gedaald ten opzichte van $56.400) |

| Mediaaninkomen (16+ jaar ervaring) | $92.500 |

| Makelaarskantoren in de VS | 360.000+ |

| Zelfstandige opdrachtnemers | 88% van de makelaars is zelfstandig opdrachtnemer |

| Gebruik van CRM | 65–75% van de makelaars gebruikt CRM-tools |

| Adoptie van e-handtekeningen | 79%) van de Realtors gebruikt e-handtekeningplatforms |

Deze cijfers laten een beroep zien dat groot, divers en—laten we eerlijk zijn—soms een tikje chaotisch is. Maar juist dat houdt het interessant, toch?

De vastgoedmarkt in 2026: belangrijke trends

Als je al langer dan vijf minuten in vastgoed werkt, weet je dat verandering de enige constante is. Richting 2026 is dit wat de markt bepaalt:

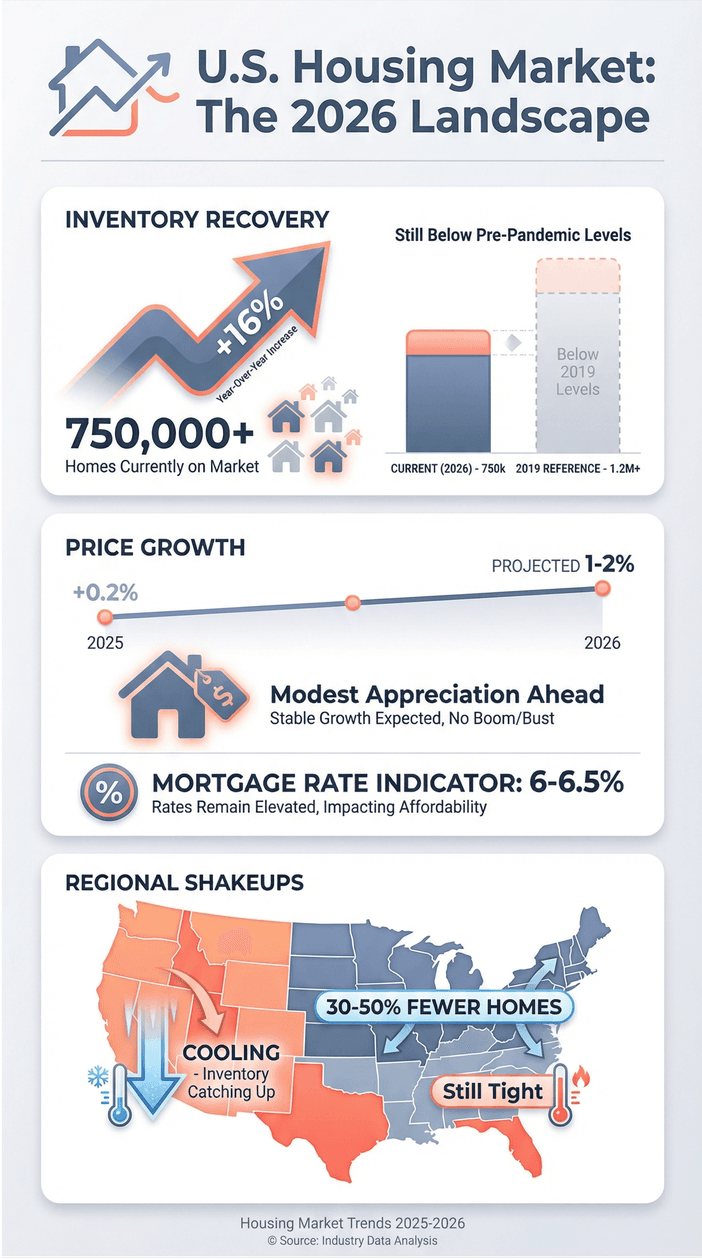

- Het aanbod neemt eindelijk toe: Na jaren van schrapen over de bodem van het vat is het Amerikaanse woningaanbod opgelopen met 16% op jaarbasis, maar het ligt nog steeds onder het niveau van vóór de pandemie. Er staan nu landelijk zo’n 750.000+ woningen te koop—nog steeds niet genoeg om voor elke koper een housewarming te geven, maar je hoeft tenminste niet meer voor elke woning een armworstelwedstrijd te doen.

- De prijsstijging blijft bescheiden: De nationale mediane huizenprijs was in 2025 vrijwel vlak (+0,2% j/j), en voor 2026 wordt 1–2% waardestijging verwacht. Betaalbaarheid is de grote hobbel—hypotheekrentes schommelen nog steeds rond de 6–6,5%, en starters voelen de druk.

- Regionale verschuivingen: Markten in de Sun Belt en Mountain West (denk aan Texas, Florida, Utah) koelen wat af nu het aanbod aantrekt, terwijl steden in het Midwesten en Noordoosten nog steeds 30–50% minder te koop staande woningen hebben dan vóór de pandemie.

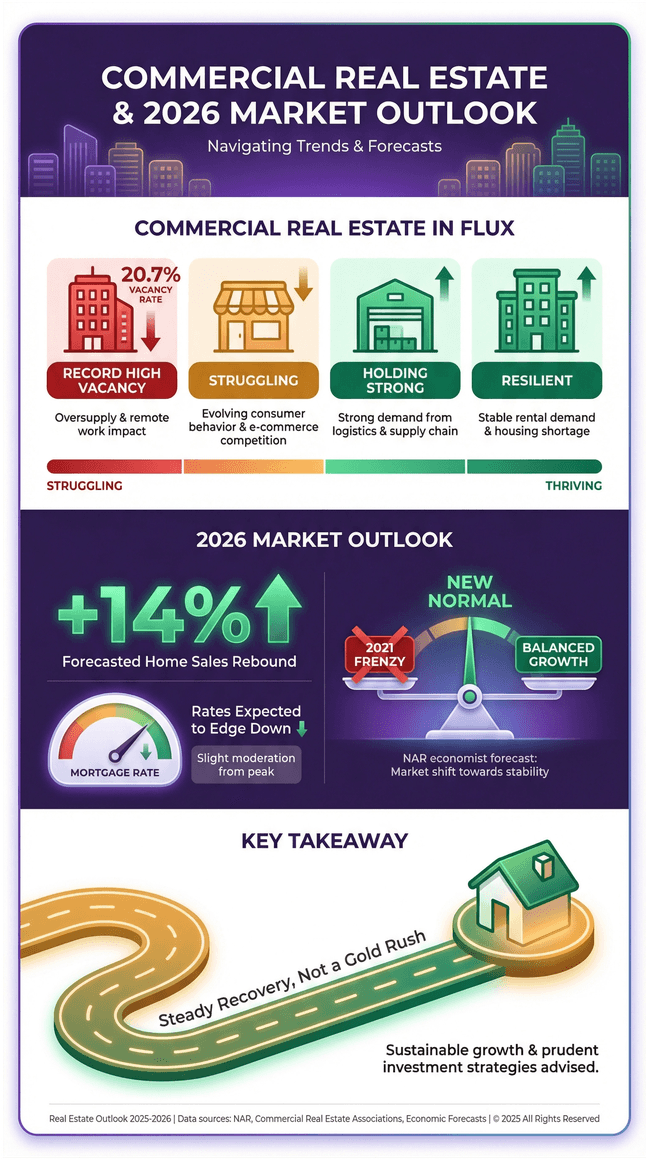

- Vastgoed voor commercieel gebruik zit in beweging: De leegstand van kantoorruimte bereikte een record van ongeveer 20,7% medio 2025, vooral in grote steden. Industrieel en multifamily houden stand, maar retail en kantoor? Laten we zeggen: als die muren konden praten, zouden ze om een nieuwe kans op leven vragen.

- Marktvooruitzicht: De hoofdeconoom van NAR voorspelt een herstel van 14% in de woningverkopen in 2026, terwijl de hypotheekrentes naar verwachting iets dalen. Maar verwacht geen terugkeer naar de waanzin van 2021—denk aan een “nieuw normaal”, niet aan een “nieuwe goudkoorts”.

Voor makelaars betekent dit meer kansen, maar ook meer concurrentie en een sterke behoefte aan lokale kennis en datagedreven werken. De tijd van “plaatsen en vergeten” is voorbij.

Voor makelaars betekent dit meer kansen, maar ook meer concurrentie en een sterke behoefte aan lokale kennis en datagedreven werken. De tijd van “plaatsen en vergeten” is voorbij.

Wie zijn de makelaars van vandaag?

Het gezicht van vastgoed verandert, maar sommige dingen blijven hetzelfde (zoals de liefde voor een goede snacktafel tijdens een open huis). Zo ziet de makelaarsgemeenschap eruit in 2026:

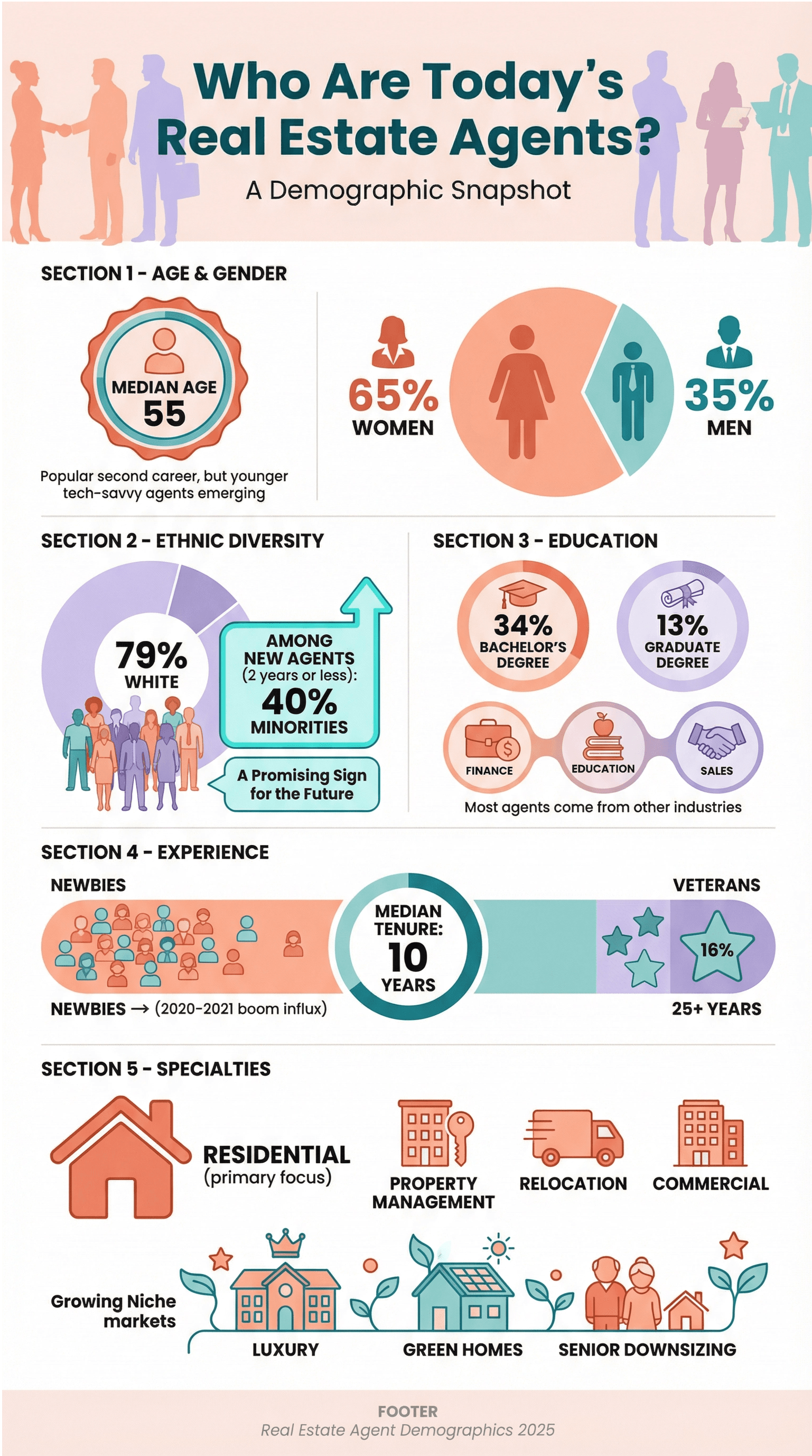

- Leeftijd & geslacht: De mediaanleeftijd is 55, en 65% is vrouw. Vastgoed blijft een populair tweede beroep, maar jongere, technisch vaardige makelaars beginnen hun stempel te drukken.

- Etnische diversiteit: Nog steeds overwegend wit (79%), maar onder makelaars met twee jaar of minder ervaring is 40% minderheid. Dat is een veelbelovend signaal voor de toekomst.

- Opleiding: Ongeveer 34% heeft een bacheloropleiding, en 13% heeft een master- of andere vervolgopleiding. De meeste makelaars komen uit andere sectoren—financiën, onderwijs, sales—voordat ze de overstap naar vastgoed maken.

- Ervaring: De mediane diensttijd is 10 jaar, maar er is een duidelijk verschil: veel nieuwkomers (dankzij de hausse van 2020–2021) en een sterke kern van veteranen (16% zit al 25+ jaar in het vak).

- Specialisaties: De meeste makelaars richten zich op residentieel, maar property management, verhuizingen en commercieel vastgoed komen vaak voor als tweede specialisatie. Nichemarkten (luxe woningen, duurzame huizen, seniorenverhuizing) groeien.

Kortom? De “typische” makelaar is nog steeds een 55-jarige witte vrouw, maar de volgende generatie is jonger, diverser en technischer ingesteld.

Kortom? De “typische” makelaar is nog steeds een 55-jarige witte vrouw, maar de volgende generatie is jonger, diverser en technischer ingesteld.

Inkomsten en verdienste van makelaars

Laten we het over geld hebben—want laten we eerlijk zijn, niemand begint in vastgoed voor de gratis bordjes in de tuin.

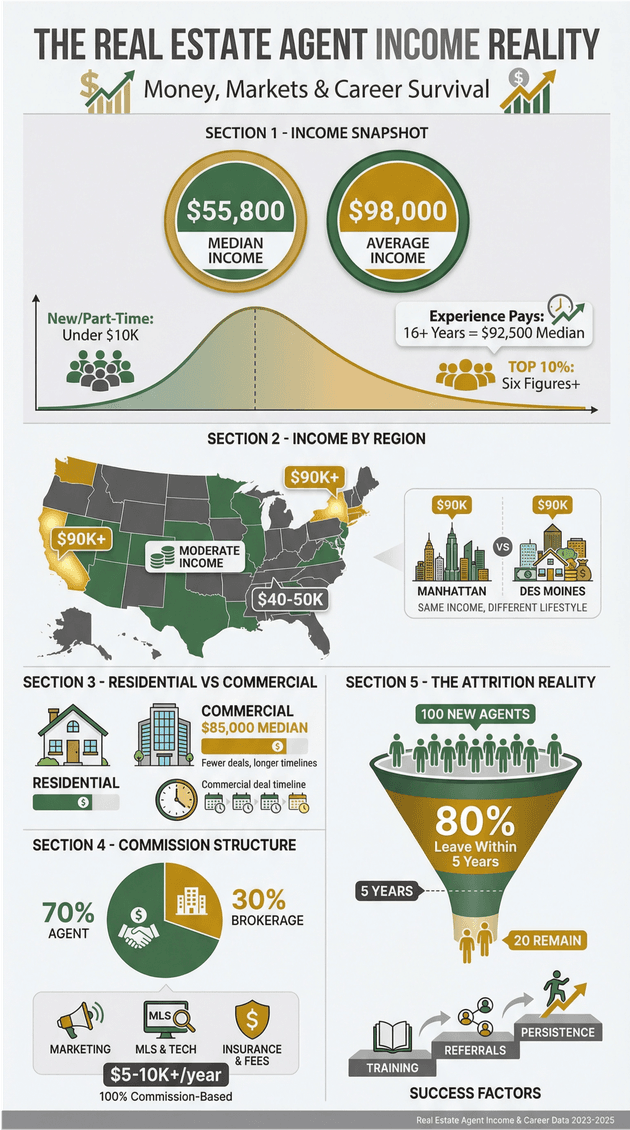

- Mediaaninkomen: $55.800 voor Realtors in 2023, iets lager dan een jaar eerder. Voor makelaars met 16+ jaar ervaring springt de mediaan omhoog naar $92.500.

- Gemiddeld inkomen: Schommelt rond de $98.000, maar de verdeling is scheef—de top 10% van de makelaars verdient zes cijfers of meer, terwijl veel starters of parttimers onder de $10.000 blijven.

- Inkomen per regio: Makelaars in dure staten (NY, CA, MA) verdienen vaak $90k+, terwijl landelijke of goedkopere markten gemiddeld op $40–50k uitkomen. Levenskosten spelen mee—$90k in Manhattan is niet hetzelfde als $90k in Des Moines.

- Residentieel vs. commercieel: Commerciële makelaars verdienen doorgaans meer (mediaan ongeveer ~$85.000), maar deals zijn schaarser en duren langer om te sluiten.

- Commissiestructuur: De meeste makelaars werken volledig op commissiebasis, met gebruikelijke verdelingen rond 70/30 (makelaar/brokerage). Kosten (marketing, MLS-kosten, verzekering) kunnen jaarlijks $5–10k+ opslokken.

- Uitval: Het verloop is reëel—ongeveer 80% van de starters verlaat het vak binnen vijf jaar. Wie volhoudt, investeert in training en een verwijzingsnetwerk opbouwt, heeft de beste kans op succes.

De bottom line: inkomen in vastgoed is een achtbaan. Als je voor de lange termijn meedoet, focus dan op opleiding, mentorschap en het opbouwen van een sterk netwerk.

De bottom line: inkomen in vastgoed is een achtbaan. Als je voor de lange termijn meedoet, focus dan op opleiding, mentorschap en het opbouwen van een sterk netwerk.

Technologie en de moderne makelaar

Als je nog steeds MapQuest-routebeschrijvingen uitprint voor bezichtigingen, is het tijd voor een upgrade. Technologie vormt nu de ruggengraat van een succesvolle vastgoedonderneming.

Vastgoeddata scrapen met AI Gebruik Thunderbit om je vastgoedonderzoek te automatiseren en de markt voor te blijven. Get Started Free

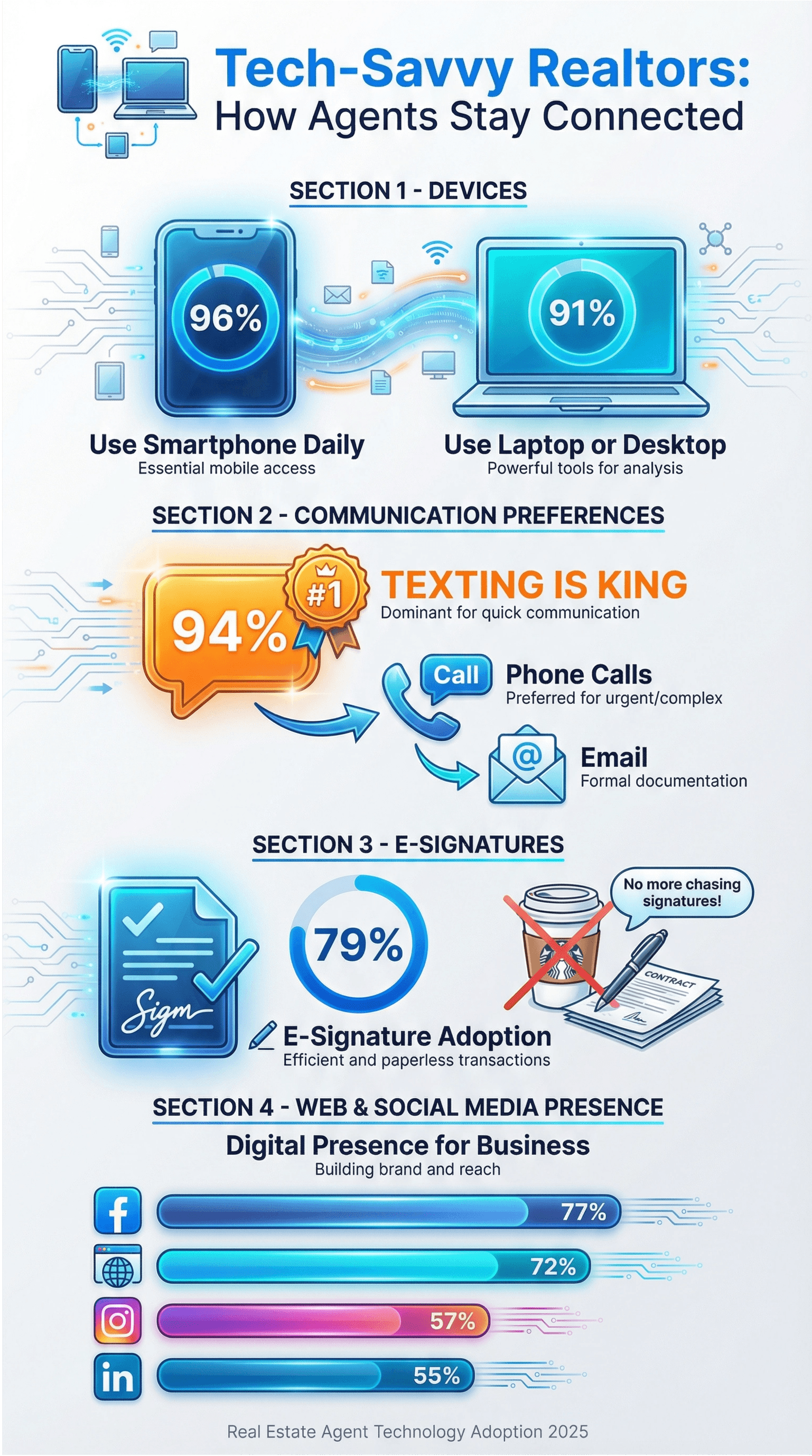

- Smartphones en laptops: 96% van de Realtors gebruikt dagelijks een smartphone), en 91% gebruikt een laptop of desktop.

- Sms’en is koning: 94% van de makelaars heeft liever sms’jes met cliënten), gevolgd door telefoongesprekken en e-mail.

- E-handtekeningen: 79% adoptie)—niet meer achter handtekeningen aan bij Starbucks.

- Web & sociale media: 72% heeft een eigen website), 77% gebruikt Facebook, 57% Instagram en 55% LinkedIn voor zakelijk gebruik.

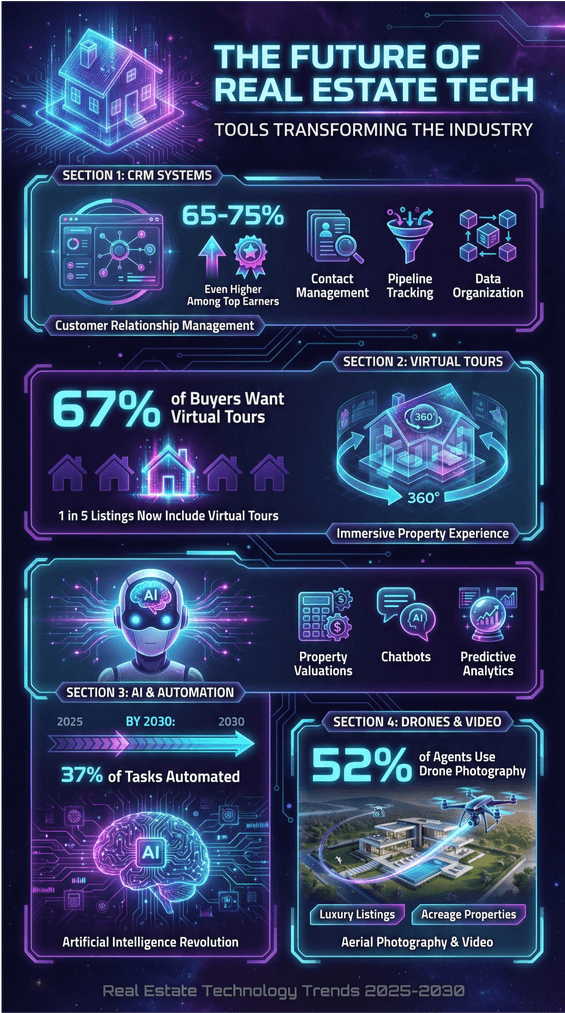

- CRM-systemen: 65–75% van de makelaars gebruikt een CRM, en onder de grootverdieners ligt dat percentage nog hoger.

- Virtuele rondleidingen: 67% van de kopers wil virtuele rondleidingen), en 1 op de 5 woningen bevat er inmiddels een.

- AI en automatisering: AI neemt steeds meer taken over, van waardebepalingen tot chatbots en voorspellende analyses. Tegen 2030 kan AI 37% van de vastgoedtaken automatiseren.

- Drones en video: 52% van de makelaars gebruikt dronefotografie), vooral voor luxe woningen of percelen met veel grond.

De conclusie? Technologie vervangt makelaars niet, maar maakt de beste makelaars nog beter. Als je nieuwe tools niet omarmt, laat je kansen liggen (en waarschijnlijk mis je ook nog wat leuke memes).

De conclusie? Technologie vervangt makelaars niet, maar maakt de beste makelaars nog beter. Als je nieuwe tools niet omarmt, laat je kansen liggen (en waarschijnlijk mis je ook nog wat leuke memes).

Als je je onderzoek wilt automatiseren, leadgeneratie wilt stroomlijnen of gewoon de nieuwste listings wilt bijhouden, dan is Thunderbit een AI-aangedreven webscraper die je kan helpen om vastgoeddata, contactgegevens en meer in slechts een paar klikken te extraheren. Probeer het eens uit en ontdek hoeveel tijd je kunt besparen.

Leadgeneratie voor makelaars: wat werkt in 2026?

Geen leads, geen deals. Dit vult in 2026 de pijplijn van makelaars:

Probeer Thunderbit voor vastgoeddata

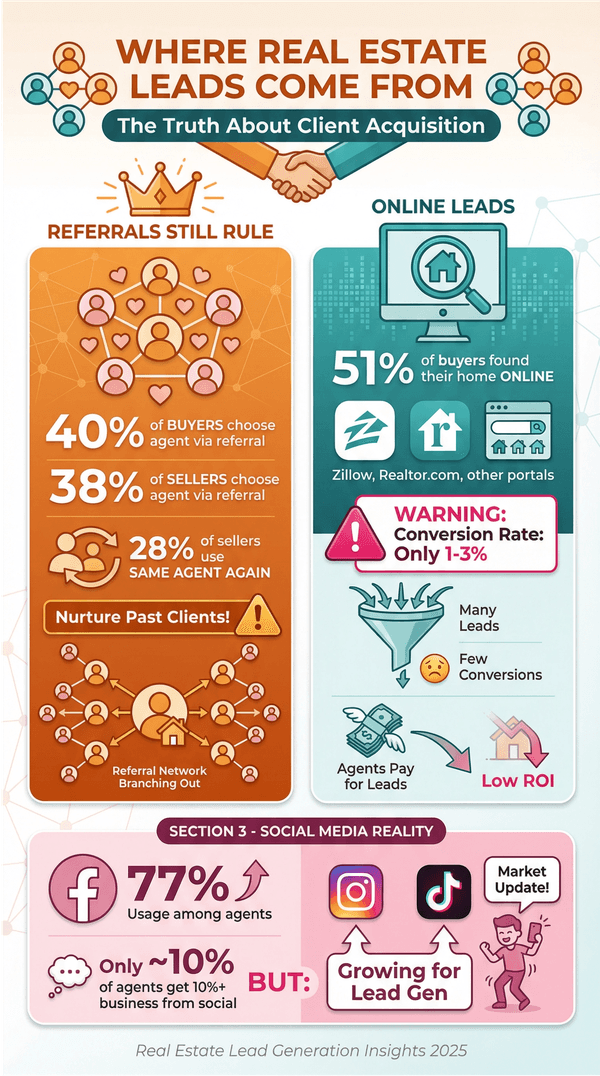

- Verwijzingen blijven de norm: 40% van de kopers en 38% van de verkopers kiezen hun makelaar via een aanbeveling. Nog eens 28% van de verkopers gebruikt dezelfde makelaar opnieuw. Als je je eerdere klanten niet onderhoudt, laat je kansen liggen.

- Online leads: 51% van de kopers vond hun huis online. Makelaars betalen voor leads op Zillow, Realtor.com en anderen, maar de conversie is laag (1–3%).

- Sociale media: 77% van de makelaars gebruikt Facebook, maar slechts ongeveer 10% haalt 10% of meer van zijn of haar business uit social. Toch groeien platforms als Instagram en TikTok voor leadgeneratie—zeker als je kunt dansen en tegelijk een marktupdate kunt geven.

- Open huizen en netwerken: Ouderwets, maar nog steeds effectief—vooral in combinatie met Facebook Live of virtuele open huizen.

- AI voor lead nurturing: Geautomatiseerde sms- en e-mailreeksen houden prospects warm. Landingspagina’s voor woningwaardering zijn populair om verkopersleads vast te leggen.

- Verwijzingen van makelaar tot makelaar: Nationale netwerken en sociale groepen zorgen voor meer deals over regiogrenzen heen.

De meest effectieve strategie? Die waar je consequent echt iets mee doet. Verwijzingen en terugkerende klanten leveren de hoogste conversie op, maar een gebalanceerde aanpak is de sleutel.

De rol van makelaars bij het kopen en verkopen van woningen

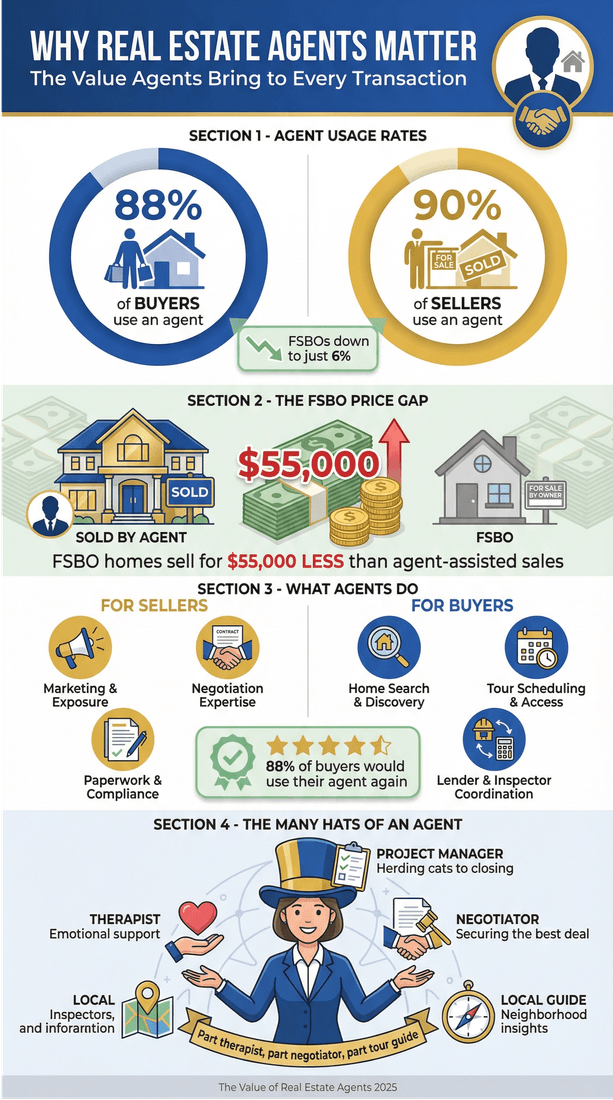

Met alle online tools die er zijn, hebben mensen dan nog wel een makelaar nodig? Het antwoord: een volmondig ja.

- Gebruik van een makelaar: 88% van de kopers en 90% van de verkopers schakelen een makelaar in. FSBO’s zijn teruggelopen tot slechts 6% van de verkopen.

- Waarom verkopers makelaars gebruiken: Makelaars doen marketing, onderhandelen en regelen het papierwerk. Een typische FSBO-woning verkoopt voor $55.000 minder dan een verkoop met makelaar.

- Waarom kopers makelaars gebruiken: Makelaars helpen bij het zoeken naar woningen, het plannen van bezichtigingen, onderhandelen en afstemmen met geldverstrekkers en inspecteurs. 88% van de kopers zou dezelfde makelaar opnieuw gebruiken.

- Transactiemanagement: Makelaars zijn de projectmanagers—ze houden de touwtjes in handen (en soms ook de cliënten) tot aan de closing.

- Emotionele steun: Kopen of verkopen is stressvol. Makelaars zijn deels therapeut, deels onderhandelaar, deels lokale gids.

De rol verandert—makelaars zijn nu adviseurs en strategen, niet alleen poortwachters van listings.

De rol verandert—makelaars zijn nu adviseurs en strategen, niet alleen poortwachters van listings.

Uitdagingen voor makelaars in 2026

Het draait niet alleen om commissies en cadeaus bij de closing. Dit houdt makelaars ’s nachts wakker:

- Weinig aanbod & felle concurrentie: Meer makelaars jagen op minder listings. In sommige markten voelt het als een Hunger Games-situatie.

- Marktvolatiliteit: Inkomen schommelt mee met de markt. Het aantal NAR-leden daalde 5% van 2022 tot 2023 omdat sommige makelaars de sector verlieten.

- Rechtszaken over commissies: Een vonnis van $1,78 miljard tegen NAR verandert de manier waarop commissies worden ingericht. Makelaars zullen hun waarde meer dan ooit moeten onderbouwen.

- Technologische ontwrichting: Concurrentie met algoritmes, iBuyers en discount-brokerages. Makelaars moeten hun waarde bewijzen voorbij wat een website kan bieden.

- Regelgevende drempels: Nieuwe regels, fair-housingvereisten en wetgeving rond gegevensprivacy houden iedereen scherp.

- Verwachtingen van klanten: De klant van nu verwacht direct antwoord en deskundig advies—soms om 21.00 uur op een zondag.

De makelaars die het redden, zijn degenen die zich aanpassen, hun financiën op orde houden en blijven leren.

De makelaars die het redden, zijn degenen die zich aanpassen, hun financiën op orde houden en blijven leren.

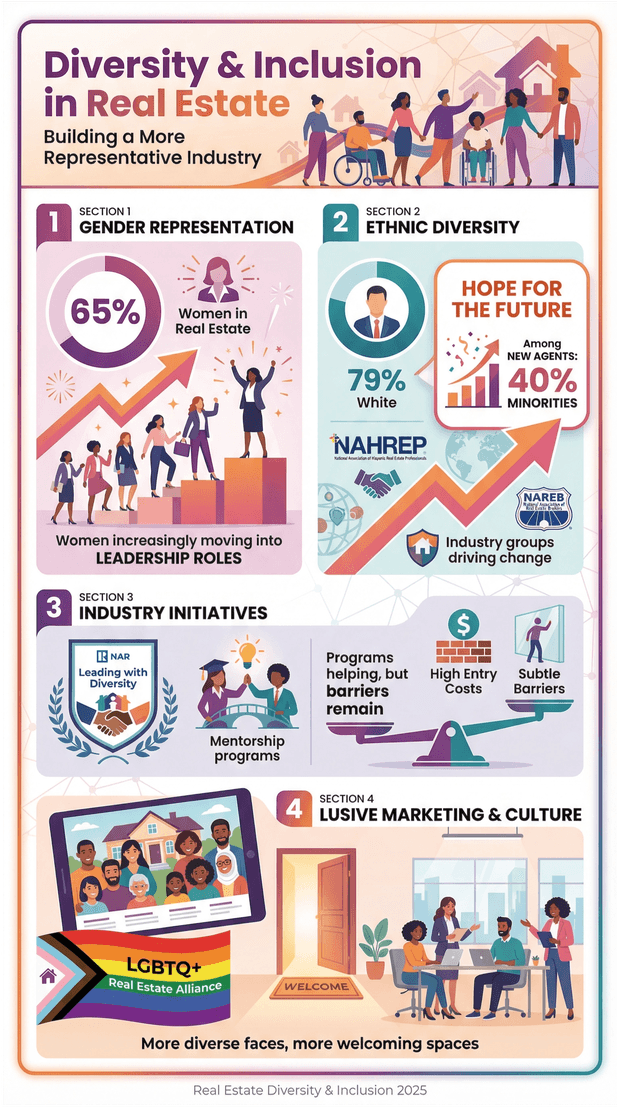

Diversiteit en inclusie in vastgoed

De sector boekt vooruitgang, maar er is nog werk aan de winkel:

- Geslacht: 65% van de Realtors is vrouw, en vrouwen krijgen steeds vaker leidinggevende functies.

- Etnische diversiteit: 79% is wit, maar onder nieuwe makelaars is 40% minderheid. Branchegroepen zoals NAHREP en NAREB werken aan meer vertegenwoordiging van minderheden.

- Initiatieven: NAR’s “Leading with Diversity” en andere mentorprogramma’s helpen, maar hoge instapkosten en subtiele drempels blijven bestaan.

- Inclusieve marketing: Meer diverse gezichten in advertenties en op kantoor. Groepen zoals de LGBTQ+ Real Estate Alliance maken de sector gastvrijer.

Een diverser makelaarsbestand is niet alleen het juiste om te doen—it is ook goed voor de business nu de demografie van huizenkopers in Amerika verandert.

Een diverser makelaarsbestand is niet alleen het juiste om te doen—it is ook goed voor de business nu de demografie van huizenkopers in Amerika verandert.

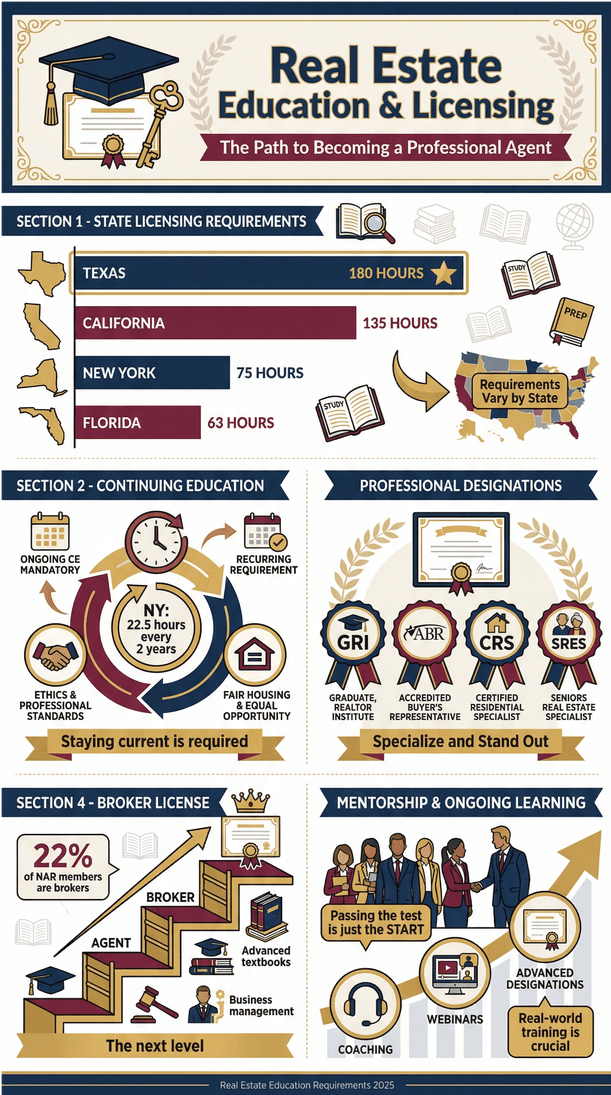

Opleiding en training voor makelaars

Je hebt geen PhD nodig, maar je moet wel blijven leren:

- Vergunningverlening: Vereisten verschillen per staat—Californië vereist 135 uur vooropleidingsonderwijs, Florida 63, New York 75, Texas 180.

- Bijscholing: Permanente educatie is verplicht—22,5 uur om de twee jaar in NY, met in veel staten verplichte training in fair housing en ethiek.

- Titels en certificeringen: GRI, ABR, CRS, SRES en andere helpen makelaars zich te specialiseren en zich te onderscheiden.

- Brokerlicentie: 22% van de NAR-leden is broker en daarvoor zijn extra opleiding en ervaring nodig.

- Mentorschap: De meeste nieuwe makelaars sluiten zich aan bij teams of zoeken een mentor. Praktijkervaring is cruciaal—het examen halen is pas het begin.

- Doorlopend leren: Topmakelaars investeren in coaching, webinars en geavanceerde certificeringen om scherp te blijven.

De beste makelaars blijven hun hele leven leren—want de markt stopt nooit met veranderen.

De beste makelaars blijven hun hele leven leren—want de markt stopt nooit met veranderen.

De toekomst van het beroep van makelaar

Dus, wat komt hierna? Dit is waar de sector naartoe beweegt:

Lees meer inzichten over vastgoed Ontdek meer datagedreven artikelen en tips voor vastgoedprofessionals op de Thunderbit Blog. Get Started Free

- Adviseur, niet alleen verkoper: Makelaars worden consultants—ze helpen cliënten vastgoed te zien als een levenslange investering, niet alleen als een eenmalige transactie.

- Technologisch ondersteund, slanke operatie: Cloudgebaseerde brokerages, AI-assistenten en automatisering nemen meer van het routinewerk over. Makelaars richten zich op wat technologie niet kan: relaties opbouwen en onderhandelen.

- Minder makelaars, meer professionaliteit: Verwacht een kleinere, vaardigere beroepsgroep nu commissiestructuren veranderen en instapvereisten mogelijk stijgen.

- Specialisatie: Makelaars kiezen niches—luxe, duurzame woningen, verhuizingen, enzovoort—and teams worden nog gebruikelijker.

- Menselijk contact blijft essentieel: Emotionele intelligentie, lokale expertise en persoonlijke service zullen altijd gevraagd blijven.

- Nieuwe inkomstenstromen: Vaste tarieven, consultancy, property management en andere diensten vullen de traditionele commissies aan.

- Globalisering: Makelaars werken vaker met cliënten van buiten de staat en internationaal, wat bredere kennis en netwerken vereist.

Kortom: het beroep verandert, maar de kernwaarde—mensen helpen bij complexe, emotionele transacties—blijft bestaan.

Belangrijkste conclusies voor makelaars en andere belanghebbenden in de sector

Laten we afsluiten met de belangrijkste lessen uit deze 45 inzichten:

- De markt is enorm—en groeit: Vastgoed is de grootste activaklasse ter wereld. Er is volop kans, ook al zijn de korte termijncycli soms hobbelig.

- De concurrentie onder makelaars is groot: Met 3 miljoen gelicentieerde makelaars in de VS vraagt opvallen om opleiding, technologie en doorzettingsvermogen.

- Pas je aan of raak achterop: Omarm technologie, blijf leren en word de lokale econoom voor je cliënten.

- Leadgeneratie is een mix: Verwijzingen zijn goud waard, maar online en sociale media groeien snel. Spreid je aanpak.

- Cliënten willen nog steeds makelaars: 88% van de kopers en 90% van de verkopers schakelen een makelaar in—je moet alleen wel je waarde kunnen aantonen.

- Bereid je voor op verandering: Commissiestructuren, technologische ontwrichting en wijzigingen in regelgeving komen eraan. Blijf wendbaar.

- Diversiteit is de toekomst: De volgende generatie makelaars is diverser—omarm inclusie als motor voor groei.

- Leren stopt nooit: Investeer in je vaardigheden, certificeringen en kennis om voorop te blijven.

- Speel het lange spel: Vastgoed beloont wie relaties opbouwt en in decennia denkt, niet alleen in deals.

Voor leiders in de sector is de boodschap duidelijk: ondersteun je makelaars met training, technologie en inclusie-initiatieven. Voor makelaars geldt: houd je ogen op de data, je hart in de gemeenschap en je geest open voor verandering.

Voor leiders in de sector is de boodschap duidelijk: ondersteun je makelaars met training, technologie en inclusie-initiatieven. Voor makelaars geldt: houd je ogen op de data, je hart in de gemeenschap en je geest open voor verandering.

Bronnen:

Alle statistieken zijn ontleend aan het meest recente onderzoek van de National Association of Realtors, HousingWire, Zillow, Fox Business, Reuters, en meer. Voor een volledige lijst met bronnen en verdere lectuur, zie de links in dit artikel.

Als je je dataspel naar een hoger niveau wilt tillen, je onderzoek wilt automatiseren of gewoon wilt zien hoe AI je kan helpen de steeds veranderende vastgoedmarkt bij te houden, neem dan een kijkje bij Thunderbit—onze AI-aangedreven webscraper en productiviteitstool voor sales-, marketing- en vastgoedteams. En voor meer sectorinzichten mag je de Thunderbit Blog niet missen.

Op naar slimmere beslissingen, sterkere klantrelaties en iets minder stress in 2026. Als AI nu alleen nog zou kunnen helpen met die koekjes voor open huizen...

Probeer Thunderbit AI Web Scraper voor vastgoed Get Started Free