Stel je het volgende voor: ik zit in een gezellig koffietentje, laptop opengeklapt, en vang een gesprek op aan het tafeltje naast me. Twee mensen zijn druk in overleg over het ‘inkopen van hypotheekleads’—de een is hypotheekadviseur, de ander makelaar. Ze hebben het over bedragen, ‘exclusieve leads’, ‘refi leads’ en hoe je die het beste opvolgt. Op dat moment realiseerde ik me: hypotheekleads zijn geen modegril, maar dé drijvende kracht achter de hypotheek- en vastgoedwereld. Of je nu bemiddelaar, geldverstrekker of makelaar bent, snappen hoe hypotheekleads werken maakt het verschil tussen achter de feiten aanlopen of daadwerkelijk deals sluiten.

Wat is Data Scraping en Hoe Doe Je Het in 2025 Get Started Free

De hypotheekmarkt is altijd in beweging. Na de enorme piek tijdens de pandemie is de Amerikaanse hypotheekmarkt wat afgekoeld, maar inmiddels weer aan het aantrekken. In 2024 wordt er bijna $1,8 biljoen aan nieuwe hypotheken verwacht, en in 2025 zelfs een stijging van 28%. Dat betekent: veel mensen op zoek naar een lening—en veel concurrentie om hun aandacht. Maar wat zijn hypotheekleads nu eigenlijk, waarom zijn ze zo waardevol en hoe kom je aan de beste? We leggen het uit, zonder ingewikkeld gedoe.

Wat Zijn Hypotheekleads? Gewoon Lekker Duidelijk

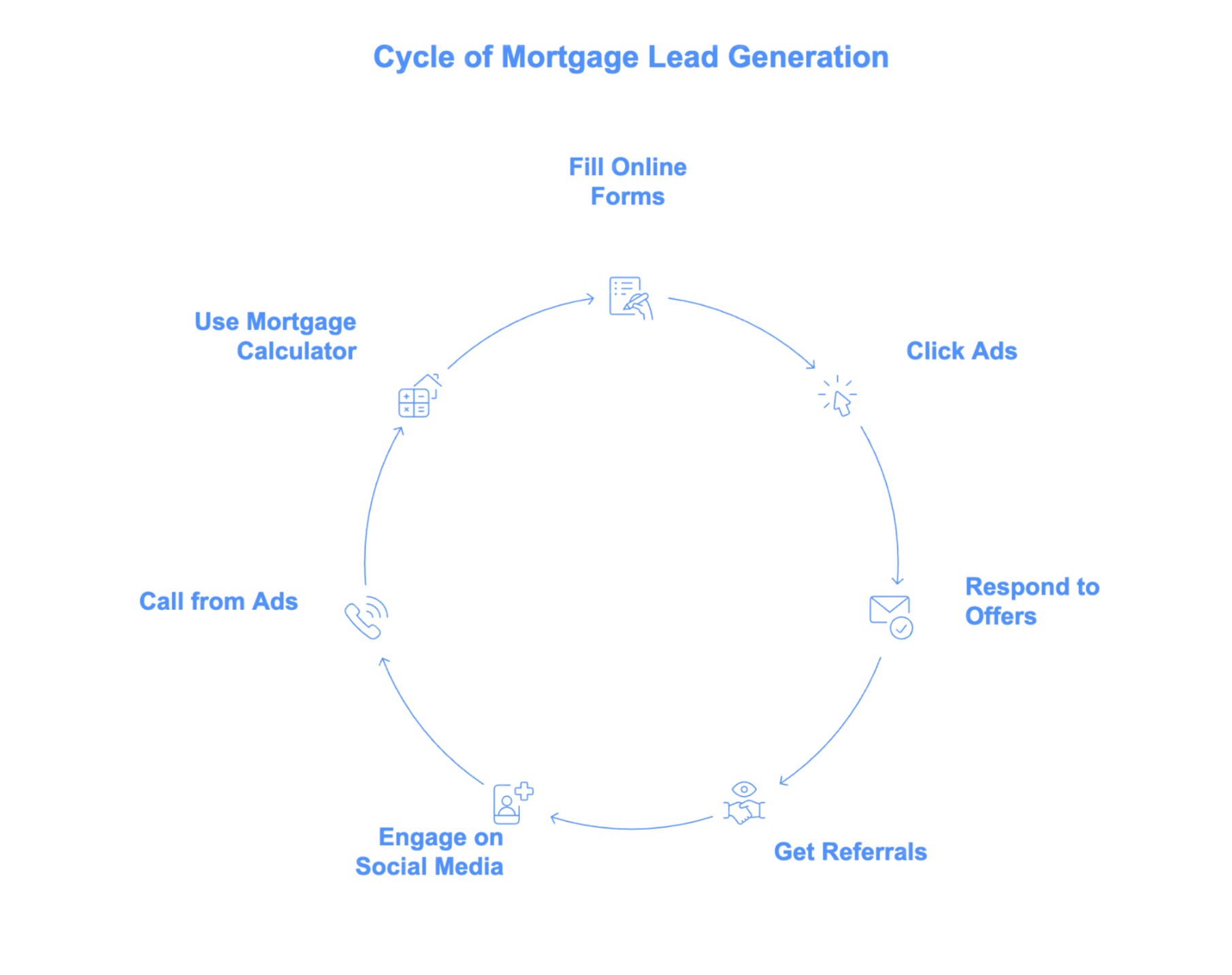

In de kern is een hypotheeklead gewoon een persoon—iemand die interesse toont in een hypotheekproduct. Misschien willen ze hun eerste huis kopen, hun bestaande lening oversluiten, overwaarde opnemen of een omgekeerde hypotheek onderzoeken. Wat hen tot ‘lead’ maakt, is dat ze op een of andere manier hun interesse kenbaar hebben gemaakt: een online formulier ingevuld, op een advertentie geklikt, gereageerd op een doorverwijzing of zelfs een bericht geliket op social media van een geldverstrekker.

Zie hypotheekleads als het digitale equivalent van iemand die een bank binnenloopt en vraagt: “Kunt u mij iets vertellen over uw hypotheken?” Dat moment van interesse is goud waard voor geldverstrekkers en bemiddelaars, want het is de eerste stap richting een mogelijke deal.

Hoe Worden Mensen Hypotheekleads?

- Invullen van online aanvragen of pre-kwalificatieformulieren

- Klikken op advertenties (Google, Facebook, Instagram, enz.)

- Reageren op e-mail- of postaanbiedingen

- Doorverwezen worden door een vriend, makelaar of eerdere klant

- Interactie met hypotheekcontent op social media

- Bellen naar een nummer uit een tv- of radioreclame

- Een hypotheekcalculator gebruiken en hun gegevens achterlaten voor de uitkomst

Elke keer dat iemand zijn contactgegevens achterlaat en aangeeft interesse te hebben in een hypotheek, is dat een lead. Voor geldverstrekkers is elke lead een potentiële kans—de een wat warmer dan de ander, maar allemaal de moeite waard om op te volgen.

Soorten Hypotheekleads: Niet Elke Lead is Gelijk

Niet alle hypotheekleads zijn hetzelfde. Net zoals je geen slippers aantrekt in de sneeuw (tenzij je echt lef hebt), behandel je ook niet elke lead op dezelfde manier. Het type hypotheeklead hangt af van de behoefte van de klant en waar ze zich bevinden in hun traject.

Aankoop Hypotheekleads

Dit zijn mensen die een huis willen kopen—starters, doorstromers of ervaren investeerders. In de huidige markt zijn aankoopleningen goed voor het grootste deel van de activiteit (ongeveer 76% van de hypotheken in 2024). Een typische aankooplead kan een jong stel zijn dat online huizen bekijkt of een gepensioneerde die kleiner wil gaan wonen. Ze doen vaak veel onderzoek, vergelijken rentes en zoeken begeleiding—snel reageren en duidelijke uitleg zijn dus essentieel.

Oversluit Hypotheekleads

Refi leads zijn huiseigenaren die hun bestaande hypotheek willen vervangen door een nieuwe—vaak om een lagere rente te krijgen of om geld op te nemen. Na de oversluitgolf van 2020–2021 is deze markt wat rustiger geworden door hogere rentes, maar nu zoeken mensen weer vaker naar mogelijkheden om schulden samen te voegen of grote uitgaven te financieren (cash-out refi’s zijn populair). Deze leads zijn vaak ouder, hebben veel overwaarde en zijn erg gevoelig voor renteverschillen.

Overwaarde Leads

Huiseigenaren die hun overwaarde willen benutten zonder hun hele hypotheek over te sluiten, kiezen voor een tweede hypotheek of een doorlopend krediet (HELOC). In 2023–24 was ongeveer 57% van de nieuwe HELOC-aanvragers ouder dan 50. Deze leads zijn vaak op zoek naar financiering voor verbouwingen, medische kosten of grote aankopen. Omdat veel mensen vastzitten aan lage rentes, zijn HELOC’s extra in trek.

Omgekeerde Hypotheekleads

Omgekeerde hypotheekleads zijn een bijzondere groep: huiseigenaren van 62 jaar en ouder die hun overwaarde willen omzetten in geld—zonder maandelijkse aflossing. De gemiddelde klant voor een omgekeerde hypotheek is rond de 74–75 jaar. Deze leads vragen om veel uitleg en vertrouwen, en vaak zijn familieleden betrokken bij de beslissing.

Waar Komen Hypotheekleads Vandaan? De Belangrijkste Bronnen

Hypotheekleads komen niet zomaar uit de lucht vallen (al zou dat wel makkelijk zijn). Ze worden gegenereerd via een mix van digitale marketing, content, doorverwijzingen en soms gewoon ouderwets netwerken.

Hier komen de meeste leads vandaan:

Online Adverteren voor Hypotheekleads

Platforms als Google Ads en Facebook zijn voor veel geldverstrekkers onmisbaar. Zoekadvertenties richten zich op mensen die actief zoeken naar ‘hypotheekrente’ of ‘hypotheekofferte’—dit zijn leads met hoge intentie, maar de concurrentie is groot. De gemiddelde klikprijs voor ‘hypotheek’ op Google is zo’n $47, en een enkele lead kan $50–$100 of meer kosten. Social media advertenties (Facebook, Instagram) kun je richten op leeftijd, locatie of levensgebeurtenissen, en kosten meestal $10–$40 per lead, al verschilt de kwaliteit sterk.

SEO en Contentmarketing

Heb je ooit gegoogeld op ‘beste hypotheekverstrekker in Amsterdam’ of ‘hoeveel huis kan ik kopen’? Dat is SEO in actie. Geldverstrekkers en financiële platforms zoals NerdWallet en Bankrate publiceren handige artikelen, rekentools en gidsen om organisch verkeer aan te trekken. Deze leads zijn ‘gratis’ in de zin dat je niet per klik betaalt, maar het opbouwen van content kost tijd en energie. Het voordeel? SEO-leads zijn vaak erg geïnteresseerd en hebben vertrouwen in je merk.

Social Media en Doorverwijzingen

Hypotheekadviseurs en makelaars die actief zijn op LinkedIn, Facebook of zelfs TikTok, kunnen een gestage stroom van leads binnenhalen door tips, verhalen en klantreviews te delen. Doorverwijzingen—van eerdere klanten, vrienden of samenwerkende makelaars—zijn het meest waardevol. Ze converteren veel beter (soms meer dan 20%), maar het kost tijd om zo’n netwerk op te bouwen en het is lastig op te schalen.

Hypotheekleads Inkopen

Wil je snel je pijplijn vullen, dan kun je leads inkopen bij externe partijen. De ‘grote vier’ zijn Bankrate, LendingTree, NerdWallet en SmartAsset. Bankrate-leads zijn prijzig ($200–$250 per stuk) maar van hoge kwaliteit; LendingTree verkoopt gedeelde leads voor $20–$50, maar je concurreert dan met andere aanbieders om dezelfde klant. Er zijn ook gespecialiseerde leveranciers voor VA-, FHA- of omgekeerde hypotheekleads. Let op: niet elke aanbieder is even goed, en je hebt een strak opvolgsysteem nodig om het maximale uit gekochte leads te halen.

Wie Heeft Hypotheekleads Nodig? De Belangrijkste Spelers

Hypotheekleads zijn niet alleen voor banken. Dit zijn de partijen die ermee werken:

Hypotheekbemiddelaars en Geldverstrekkers

Bemiddelaars en geldverstrekkers zijn de grootste kopers en gebruikers van hypotheekleads. Hun succes hangt af van het omzetten van leads naar afgesloten hypotheken. Of ze nu zelf adverteren of leads inkopen, een volle pijplijn is essentieel—zeker in rustige tijden of bij uitbreiding naar nieuwe regio’s.

Makelaars en Fintechbedrijven

Makelaars werken vaak samen met geldverstrekkers om leads te delen—zo helpen ze kopers met een hypotheekaanvraag en zorgen ze dat transacties soepel verlopen. Sommige makelaars kopen zelfs zelf hypotheekleads, in de hoop zo ook de aankoopopdracht binnen te halen. Fintechbedrijven (denk aan online hypotheekplatforms of digitale geldverstrekkers) zien leads als een datavraagstuk en genereren en beheren ze op grote schaal via apps en websites.

Marketingbureaus

Veel kleinere geldverstrekkers en bemiddelaars besteden hun leadgeneratie uit aan marketingbureaus. Die verzorgen advertenties, SEO en onderhandelen soms zelfs met leadleveranciers. Hun taak is om gekwalificeerde leads aan te leveren en systemen (zoals CRM’s en automatisering) op te zetten zodat klanten efficiënt kunnen opvolgen en converteren.

Hoe Beoordeel Je de Kwaliteit van Hypotheekleads?

De harde realiteit: niet elke lead is de moeite waard. Sommige mensen zijn alleen aan het oriënteren, anderen willen morgen al tekenen. Hoe maak je het onderscheid?

Wat Maakt een Goede Hypotheeklead?

- Gecontroleerde contactgegevens: Telefoon en e-mail werken en de persoon reageert.

- Duidelijke intentie en tijdlijn: Ze willen binnenkort kopen of oversluiten, niet ‘misschien volgend jaar’.

- Basisgeschiktheid: Redelijke kredietscore, stabiel inkomen, wat eigen geld of overwaarde.

- De leenvraag past bij jouw aanbod: Als je alleen FHA-leningen doet, heb je niets aan een lead voor een jumbo-lening.

- Geografische match: Je moet bevoegd zijn om in het gebied van de lead te werken.

De meeste ruwe leads voldoen niet aan al deze eisen, daarom ligt het conversiepercentage vaak rond de 3%. Het is dus zaak om snel te kwalificeren—filter de oriënteerders eruit en focus op de serieuze kandidaten.

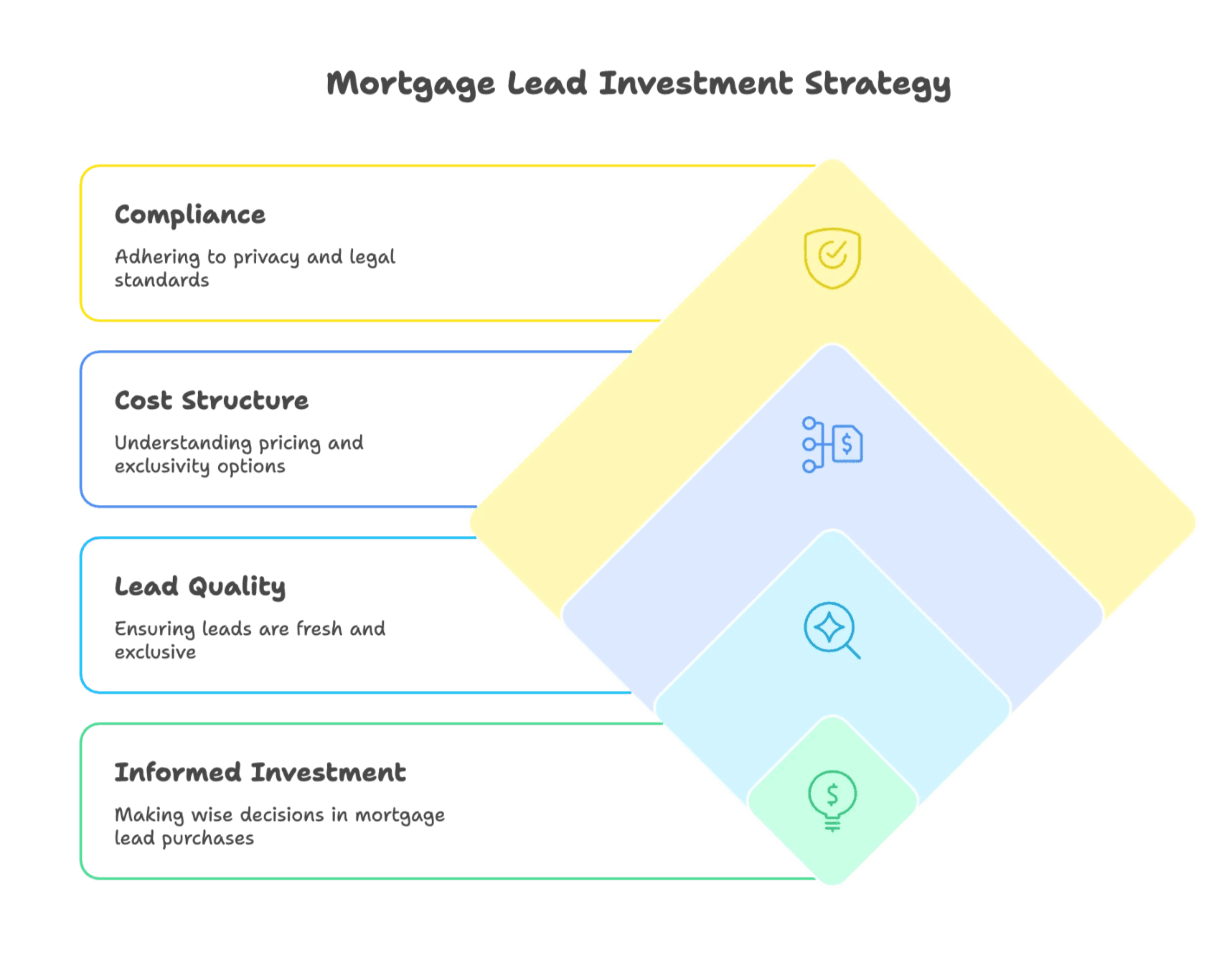

Hypotheekleads te Koop: Waar Moet Je Op Letten?

Leads inkopen kan je pijplijn snel vullen, maar het brengt ook risico’s met zich mee. Hier moet je op letten:

Hoe Werkt Het Inkopen van Hypotheekleads?

Je betaalt een leverancier (zoals Bankrate of LendingTree) voor toegang tot leads—exclusief (alleen voor jou) of gedeeld (voor meerdere aanbieders). De prijzen lopen uiteen: standaard aankoopleads kosten $20–$100, VA- of omgekeerde hypotheekleads $50–$150, en jumbo-leads $100–$200 of meer (bekijk hier de gemiddelde kosten). Je krijgt meestal contactgegevens, de leenvraag en soms wat basisinformatie over geschiktheid.

Betrouwbare bronnen voor hypotheekleads zijn onder andere:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- Gespecialiseerde aanbieders zoals FreeRateUpdate, Mortgage Research Center (voor VA-leads) en LeadPoint

Belangrijke aandachtspunten bij het inkopen:

- Exclusiviteit: Exclusieve leads zijn duurder, maar je hebt minder concurrentie.

- Actualiteit: Hoe sneller je de lead ontvangt na aanmelding, hoe beter.

- Terugbetalingsbeleid: Kun je ongeldige of niet-gekwalificeerde leads terugsturen?

- Wetgeving: Zorg dat je voldoet aan privacy- en bel-me-niet-regels.

Beste Praktijken voor het Beheren en Converteren van Hypotheekleads

Je hebt nu een stapel leads—en dan? Zo maak je van die namen en nummers daadwerkelijk afgesloten hypotheken (en misschien een vreugdedansje):

-

Reageer Supersnel

Snelheid is alles. Binnen 5 minuten reageren maakt je 21 keer waarschijnlijker om een lead te converteren. Wacht je een uur, dan ben je al vergeten. Kun je niet direct bellen, stuur dan automatisch een sms of e-mail dat je snel contact opneemt. -

Gebruik Meerdere Kanalen

Niet iedereen neemt de telefoon op. Combineer bellen, sms’en en e-mailen. Jongere kopers geven vaak de voorkeur aan sms, anderen willen liever een telefoontje of uitgebreide mail. Sluit aan bij hun voorkeuren. -

Maak Je Benadering Persoonlijk

Verwijs naar hun specifieke situatie: “Ik zie dat u uw hypotheek van €300.000 wilt oversluiten—laten we samen de mogelijkheden bekijken.” Persoonlijke aandacht bouwt vertrouwen op. -

Wees Volhardend (Maar Niet Opdringerig)

Vaak zijn er vijf of meer contactmomenten nodig om een deal te sluiten. Werk met een systeem: bellen, sms’en, mailen, herhalen. Maar voeg altijd waarde toe—deel tips, beantwoord vragen, en stuur niet alleen “Bent u er klaar voor?”-berichten. -

Gebruik een CRM en Automatiseer Waar Mogelijk

Een goed CRM-systeem is onmisbaar. Het houdt alle leads bij, registreert contactmomenten en herinnert je aan opvolging. Automatisering kan het routinematige werk (zoals drip-mails) overnemen, zodat jij je kunt richten op persoonlijk contact.

-

Informeer en Adviseer

Niet alleen verkopen, maar echt helpen. Deel handige gidsen, rekentools of marktupdates. Positioneer jezelf als expert, niet alleen als verkoper. -

Meet en Verbeter

Houd bij via welke kanalen je het meeste contact en conversie hebt. Pas je aanpak aan op basis van wat echt werkt.

Hypotheekleads te Koop: Waar Moet Je Op Letten?

Even praktisch: hypotheekleads inkopen is een flinke investering. Hier moet je op letten voordat je je portemonnee trekt:

- Wat krijg je: Meestal naam, contactgegevens, leenvraag, soms krediet- of woninginformatie.

- Prijs: Standaard leads kosten $20–$100, VA- of omgekeerde hypotheekleads $50–$150, jumbo leads $100–$200+ (zie meer prijsinformatie).

- Exclusief vs. gedeeld: Exclusieve leads zijn duurder, maar je bent de enige die belt. Gedeelde leads zijn goedkoper, maar je moet snel zijn.

- Actualiteit: Hoe sneller je de lead ontvangt, hoe groter je kans op succes.

- Terugbetaling: Controleer of je slechte leads kunt retourneren.

- Wetgeving: Houd je aan privacy- en bel-me-niet-regels.

De Toekomst van Hypotheekleads: Belangrijke Trends

Leadgeneratie in de hypotheekmarkt verandert razendsnel. Dit zijn de ontwikkelingen om in de gaten te houden:

AI-gestuurde Targeting en Automatisering

Kunstmatige intelligentie maakt het mogelijk om potentiële klanten te herkennen nog voordat ze actief op zoek gaan. Predictive analytics, AI-chatbots en automatische lead scoring helpen geldverstrekkers nu al om sneller en effectiever contact te leggen (zie branchetrends).

Veranderend Consumentengedrag

Jongere kopers (denk aan Gen Z) verwachten direct antwoord, communiceren liever via sms en regelen het liefst alles online. Wie nog vertrouwt op koude acquisitie en papieren formulieren, raakt achterop.

Omnichannel en Persoonlijke Marketing

Consumenten willen een soepele ervaring—begin een chat op je website, ontvang een sms, en ga verder via de telefoon. Kanalen integreren en je communicatie persoonlijk maken is de nieuwe standaard.

Regelgeving en Marktontwikkelingen

Privacyzorgen en mogelijke verboden op ‘trigger leads’ (waarbij kredietbureaus je gegevens verkopen zodra je een hypotheek aanvraagt) kunnen de markt flink veranderen. Geldverstrekkers zullen meer moeten inzetten op toestemming en relatiegerichte marketing.

Conclusie: De Belangrijkste Inzichten over Hypotheekleads

Scrape Vastgoed- en Hypotheekleads met AI Get Started Free

Hypotheekleads zijn de brandstof van de hypotheekbranche. Of je nu bemiddelaar, geldverstrekker, makelaar of fintech bent, inzicht in de verschillende soorten leads, hun herkomst en de juiste opvolging is essentieel. Niet elke lead is gelijk—focus op kwaliteit, reageer snel, maak je aanpak persoonlijk en gebruik technologie om overzicht te houden.

De toekomst draait om snelheid, personalisatie en slim gebruik van data. AI en automatisering maken het makkelijker om de juiste prospects te vinden en te benaderen, maar het menselijke aspect—behulpzaam, snel en betrouwbaar zijn—blijft doorslaggevend.

Dus als je de volgende keer iemand in het koffietentje hoort praten over hypotheekleads, weet jij precies waar het over gaat—en kun je misschien zelfs wat tips delen.

Probeer Thunderbit voor Vastgoed Lead Scraping

Veelgestelde Vragen

Wat is een hypotheeklead?

Een hypotheeklead is iemand die interesse toont in een hypotheek door zijn contactgegevens achter te laten—via een online formulier, advertentie, doorverwijzing, enz.—en daarmee aangeeft binnenkort hypotheekadvies nodig te hebben.

Zijn alle hypotheekleads hetzelfde?

Nee. Leads verschillen per type: aankoop, oversluiten, overwaarde en omgekeerde hypotheek. Elk type heeft een ander klantprofiel, tijdspad en behoefte.

Is het beter om exclusieve of gedeelde leads te kopen?

Exclusieve leads zijn duurder, maar je hebt minder concurrentie. Gedeelde leads zijn goedkoper, maar worden aan meerdere aanbieders verkocht, dus snel opvolgen is cruciaal.

Hoe verhoog ik mijn conversie op leads?

Reageer binnen 5 minuten, maak je benadering persoonlijk, gebruik meerdere kanalen (sms, bellen, e-mail) en automatiseer opvolging met een CRM.

Meer Lezen

-

Kosten van Hypotheekleads: Wat Betaal Je in 2025? – Phonexa

- Uitleg over prijzen per leadtype (FHA, VA, jumbo, omgekeerd) en tips om het maximale uit je investering te halen.

-

Hypotheek Leadgeneratie: Hoe Win en Behoud Je Klanten – Morty

- Strategieën om klanten te winnen via doorverwijzingen, content en digitale interactie—ideaal voor bemiddelaars en makelaars.

-

Hypotheekstatistieken – LendingTree

- Actuele cijfers over nieuwe hypotheken, oversluitingen en klantprofielen die de markt bepalen.

-

Snelheid naar Lead: Waarom Elke Minuut Telt bij Online Hypotheekleads

- Data-gedreven uitleg waarom snelle, multichannel opvolging de conversie bij hypotheekprofessionals sterk verhoogt.

Probeer AI-webscraper voor Vastgoed- en Hypotheekleads Get Started Free