Voor makelaars in vastgoed zijn gesprekken over betaalbaarheid ingewikkelder geworden. Kopers letten op hypotheekrentes, verkopers op vraagprijzen, en iedereen probeert grip te krijgen op maandlasten die nog steeds krap aanvoelen. Maar één kostenpost komt vaak pas laat ter sprake: de bijdrage aan de vereniging van eigenaren, condo-kosten of verplichte community association fees.

Die late verrassing kan voor flinke wrijving zorgen. Een koper raakt enthousiast over een condo, townhome of eengezinswoning in een geplande community. De vraagprijs lijkt haalbaar. De hypotheekschatting lijkt nog net te passen. Dan komt de HOA-post erbij, en past de maandlast ineens niet meer binnen het budget. De koper trekt zich mogelijk terug, zoekt breder, vraagt om een prijsconcessie of gaat woningen op een andere manier vergelijken.

Voor makelaars is de kans duidelijk: neem HOA eerder mee in het gesprek over betaalbaarheid. Niet als afschrikmiddel, en niet om woningen met kosten af te schrijven, maar als onderdeel van een vollediger beeld van de maandlasten.

HOA-kosten zijn niet automatisch negatief. In veel gemeenschappen betalen ze voor echte diensten: onderhoud aan de buitenkant, landscaping, zwembaden, liften, opstalverzekering, beveiliging, afvalverwerking, privéwegen, reserves, gedeelde voorzieningen of onderhoud van gemeenschappelijke ruimtes. Een maandelijkse bijdrage van $300 kan heel redelijk zijn als die kosten dekt die de eigenaar anders zelf zou betalen. Een bijdrage van $75 is minder aantrekkelijk als die weinig dekt of wijst op te lage reserves.

Het probleem is dat kopers woningen vaak eerst op vraagprijs vergelijken, daarna op hypotheeklast, en pas op de derde plek op HOA. Die volgorde kan de betaalbaarheid vertekenen. Het Consumer Financial Protection Bureau zegt dat condo-, co-op- en HOA-bijdragen meestal rechtstreeks aan de vereniging worden betaald en doorgaans niet zijn inbegrepen in de betaling aan de hypotheekverstrekker. De CFPB waarschuwt ook dat bijdragen kunnen variëren van enkele honderden dollars per maand tot meer dan $1.000, en dat kopers ze moeten meenemen in hun betaalbaarheidsinschatting.

Dat maakt HOA een praktisch onderwerp voor makelaars. Het beïnvloedt zoekfilters, kwalificatie van kopers, biedstrategieën, woningvergelijking en verwachtingsmanagement. Het kan ook bepalen hoe verkopers en listingmakelaars een woning positioneren wanneer de bijdrage hoog lijkt maar veel diensten omvat.

Om te begrijpen hoe verschillend dit vraagstuk per markt is, analyseerden we acht grote metrogebieden:

- Miami

- San Diego

- Las Vegas

- Chicago

- Phoenix

- Dallas

- Austin

- Orlando

De data laat zien dat makelaars HOA niet als één simpele categorie moeten behandelen. In sommige markten is het probleem de hoogte van de bijdrage. In andere de brede aanwezigheid ervan. En weer elders neemt een bescheiden bijdrage toch een verrassend groot deel van de gemodelleerde maandlast in beslag.

Voor makelaars is de kernboodschap deze: HOA is niet zomaar een kostenpost. Het is een variabele in de maandlast die bepaalt hoe kopers woningen vergelijken.

Probeer AI Web Scraper voor vastgoedmarktonderzoek

Waarom makelaars moeten beginnen met de totale maandlast

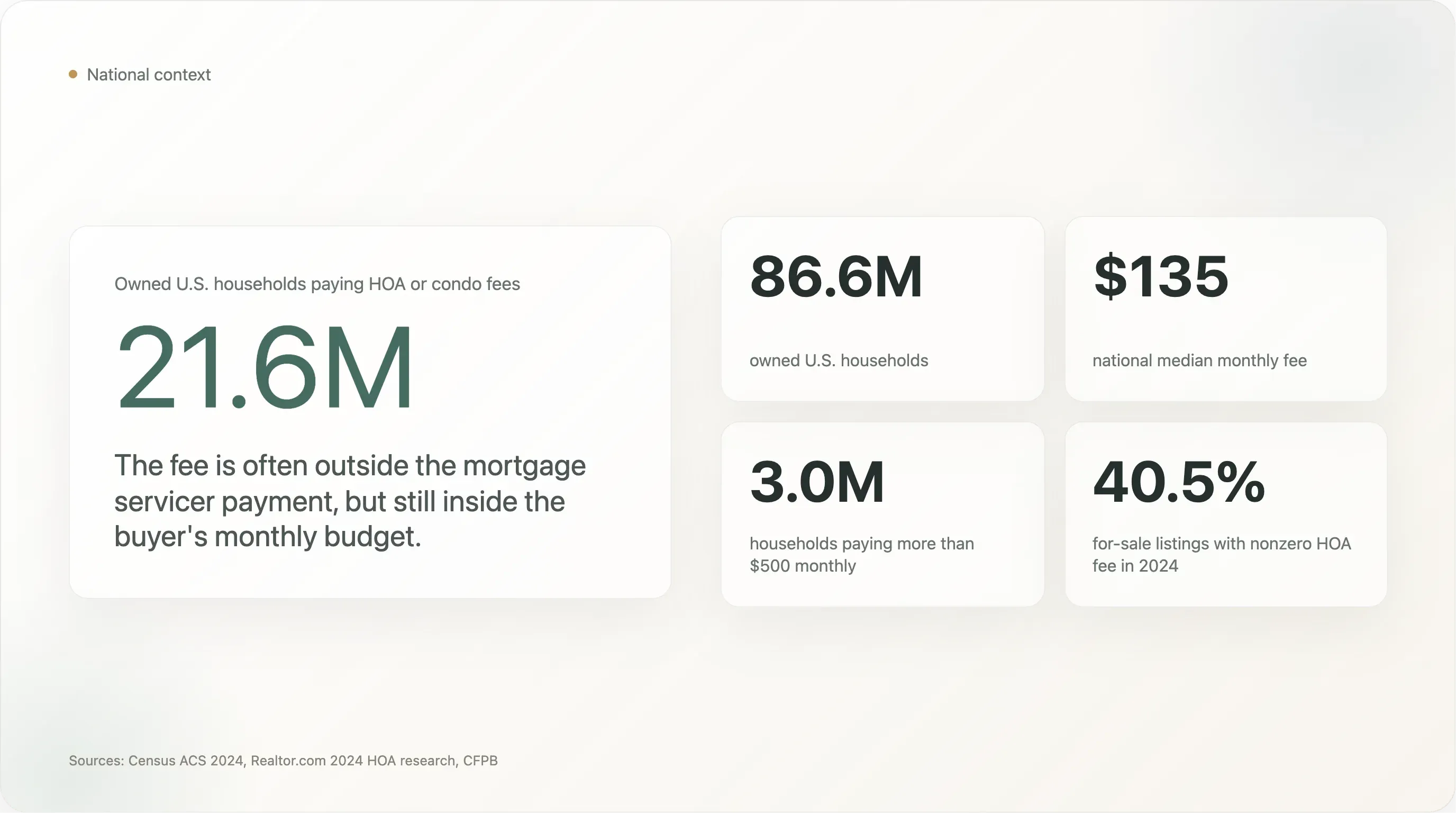

HOA- en condo-kosten zijn allang geen nichekosten meer. De Foundation for Community Association Research schat dat meer dan een derde van de Amerikaanse woningvoorraad in een community association valt, met 373.000 community associations en 78,1 miljoen inwoners in de VS.

De 2024 American Community Survey van het Census Bureau geeft een scherper beeld van dit vraagstuk. Vanaf 2024 heeft het Census Bureau zijn vragen over condominiums aangepast, zodat ook HOA-status en kosten worden meegenomen. Het Census Bureau waarschuwt dat gebruikers HOA-kosten niet kunnen scheiden van condo-kosten in het gerapporteerde maandbedrag. Voor makelaars is die beperking relevant, maar voor kopers blijft de kern hetzelfde: of de post nu HOA-bijdragen, condo-kosten of verenigingskosten heet, het blijft een verplichte maandelijkse woonlast.

Landelijk meldde het Census Bureau dat in 2024 ongeveer 21,6 miljoen van de 86,6 miljoen eigenaarshuishoudens in de VS een condo- of HOA-bijdrage betaalden. De nationale mediane maandbijdrage was $135, en ongeveer 3 miljoen huishoudens betaalden meer dan $500 per maand.

Realtor.com-onderzoek laat dezelfde trend zien vanuit de aanbodkant. In 2024 meldde Realtor.com dat 40,5% van de te koop staande listings een HOA-bijdrage boven nul had, tegenover 39,2% in 2023, met een stijging van de mediane maandbijdrage van $110 naar $125. Realtor.com vond ook dat nieuwbouwlistings veel vaker dan bestaande woningen maandelijkse HOA-verplichtingen hadden, en dat condo-, rijwoning- en townhouselistings bijzonder vaak bijdragen hadden.

Dat is belangrijk voor gesprekken tussen makelaars en klanten, omdat kopers betaalbaarheid zelden als een academische maatstaf ervaren. Ze ervaren het als een grens in hun maandbudget. Als een koper onder de $3.000 per maand wil blijven, is een HOA-bijdrage van $250 geen achtergrondruis. Het kan het verschil zijn tussen een comfortabele en een lastige zoektocht.

Makelaars die dat helder kunnen uitleggen, delen niet alleen data. Ze helpen kopers teleurstelling op het laatste moment te voorkomen.

Methodologie

Dit is een laagdrempelig onderzoek op basis van publieke data, bedoeld voor praktische markteducatie. We hebben geen MLS-inloggegevens gescrapet, geen betaalmuren omzeild, geen CAPTCHA’s opgelost en geen individuele listingpagina’s in bulk uitgelezen. We gebruikten publieke en downloadbare bronnen:

- U.S. Census Bureau 2024 ACS 1-year tabellen B25142 en B25143 voor metrogegevens over het voorkomen van HOA- en/of condo-kosten, de mediane maandelijkse bijdrage en de verdeling van bijdragen.

- Realtor.com Economic Research maandelijkse metro-inventory-CSV voor april 2026 voor vraagprijs, actieve voorraad, mediane dagen op de markt en aandeel prijsverlagingen.

- Freddie Mac PMMS, waarin de 30-jaars vaste hypotheekrente op 30 april 2026 op 6,30% lag.

- CFPB-voorlichting voor consumenten over HOA- en condo-bijdragen.

- National community association-statistieken van de Foundation for Community Association Research.

Belangrijk onderscheid: ACS-data meet eigenaar-bewoonde huishoudens die verplichte HOA- en/of condo-bijdragen betalen. Het gaat niet om actieve listings. Realtor.com-data wordt gebruikt voor actuele marktcontext, zoals mediane vraagprijs en aandeel prijsverlagingen, niet om te claimen dat elke listing in de metro de ACS-mediaan voor HOA heeft.

Voor het betaalbaarheidsmodel gebruikten we:

- 20% aanbetaling

- 30-jarige vaste hypotheek

- 6,30% jaarlijkse rente

- Alleen aflossing en rente

- Exclusief belastingen, verzekering, hypotheekverzekering, nutsvoorzieningen, onderhoud en sluitingskosten

Dit model is bewust eenvoudig. Het isoleert het maandelijkse effect van HOA- of condo-kosten. Het is geen volledig model voor kredietgeschiktheid en vervangt geen advies van een geldverstrekker.

Bij 6,30% over 30 jaar zorgt elke $100.000 aan leensom voor ongeveer $619 per maand aan aflossing en rente. Daarmee kunnen makelaars HOA-kosten vertalen naar een meer intuïtief gesprek met de koper: "Deze maandelijkse bijdrage heeft ongeveer hetzelfde effect op de maandlast als een aankoopprijs die ruwweg X dollar hoger ligt."

De snapshot van 8 metrogebieden

Binnen de acht metrogebieden in dit onderzoek telde de ACS ongeveer 9,44 miljoen eigenaar-bewoonde huishoudens. Ongeveer 4,17 miljoen daarvan betaalden in 2024 een verplichte HOA- en/of condo-bijdrage. Dat betekent dat 44,2% van de eigenaar-bewoonde huishoudens in deze steekproef een vorm van verplichte verenigings- of condo-bijdrage betaalde.

De acht metrogebieden omvatten ook ongeveer 611.000 eigenaarshuishoudens met maandelijkse bijdragen van $500 of meer. Voor makelaars is deze groep met hoge bijdragen belangrijk, omdat $500 per maand het gedrag van kopers merkbaar kan veranderen. Het kan het budget verkleinen, vragen van geldverstrekkers oproepen, condo-betaalbaarheid ingewikkelder maken of een lagere vraagprijs minder betaalbaar doen lijken dan verwacht.

Hier is de kerntabel:

| Rang | Metrogebied | ACS-mediane HOA/condo-bijdrage | Eigenaren met bijdrage | $500+ onder betalers | Mediane vraagprijs Realtor april 2026 | Aflossing + rente bij 20% aanbetaling, 6,30% | Aandeel HOA in aflossing+rente+HOA | Equivalent aankoopprijs van HOA | Aandeel prijsverlagingen | Mediane DOM |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Miami | $410 | 54,1% | 39,5% | $499.250 | $2.472 | 14,2% | $82.798 | 15,7% | 77 |

| 2 | San Diego | $277 | 38,3% | 16,8% | $933.325 | $4.622 | 5,7% | $55.939 | 14,9% | 38 |

| 3 | Chicago | $252 | 30,5% | 16,2% | $375.000 | $1.857 | 11,9% | $50.891 | 10,1% | 34 |

| 4 | Orlando | $125 | 56,4% | 6,6% | $419.000 | $2.075 | 5,7% | $25.243 | 20,8% | 68 |

| 5 | Phoenix | $106 | 54,0% | 3,6% | $499.000 | $2.471 | 4,1% | $21.406 | 29,1% | 57 |

| 6 | Las Vegas | $99 | 60,9% | 3,1% | $474.950 | $2.352 | 4,0% | $19.993 | 21,6% | 51 |

| 7 | Dallas | $75 | 37,5% | 9,7% | $430.000 | $2.129 | 3,4% | $15.146 | 22,1% | 46 |

| 8 | Austin | $62 | 52,9% | 4,6% | $475.000 | $2.352 | 2,6% | $12.521 | 23,6% | 51 |

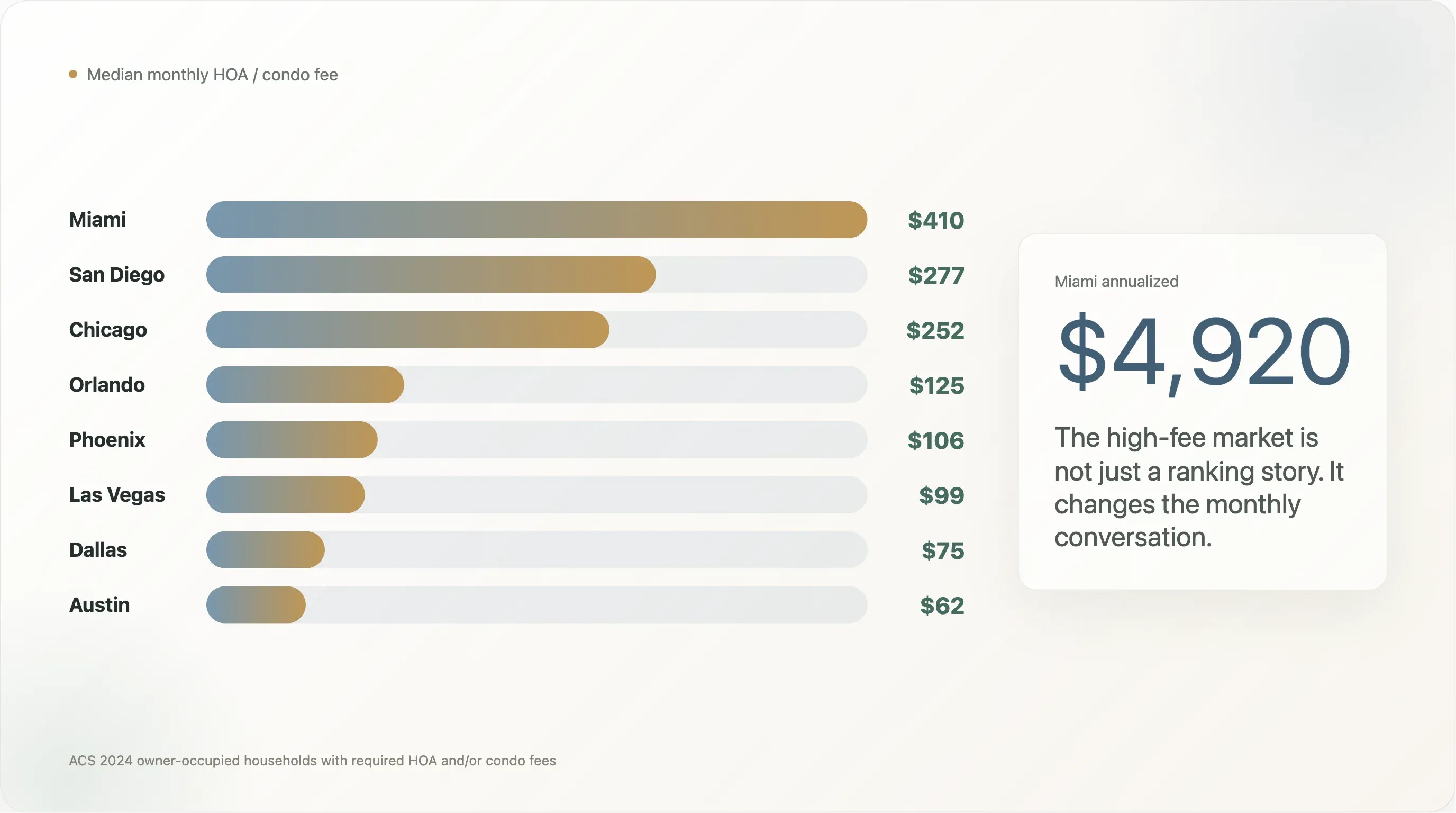

Miami springt eruit op kostenhoogte. De ACS-mediane maandelijkse HOA- en/of condo-bijdrage is daar $410, ver boven alle andere metrogebieden in de steekproef. San Diego volgt met $277, en Chicago zit daar vlak achter met $252. Aan de andere kant liggen Austin met een mediane bijdrage van $62 en Dallas met $75.

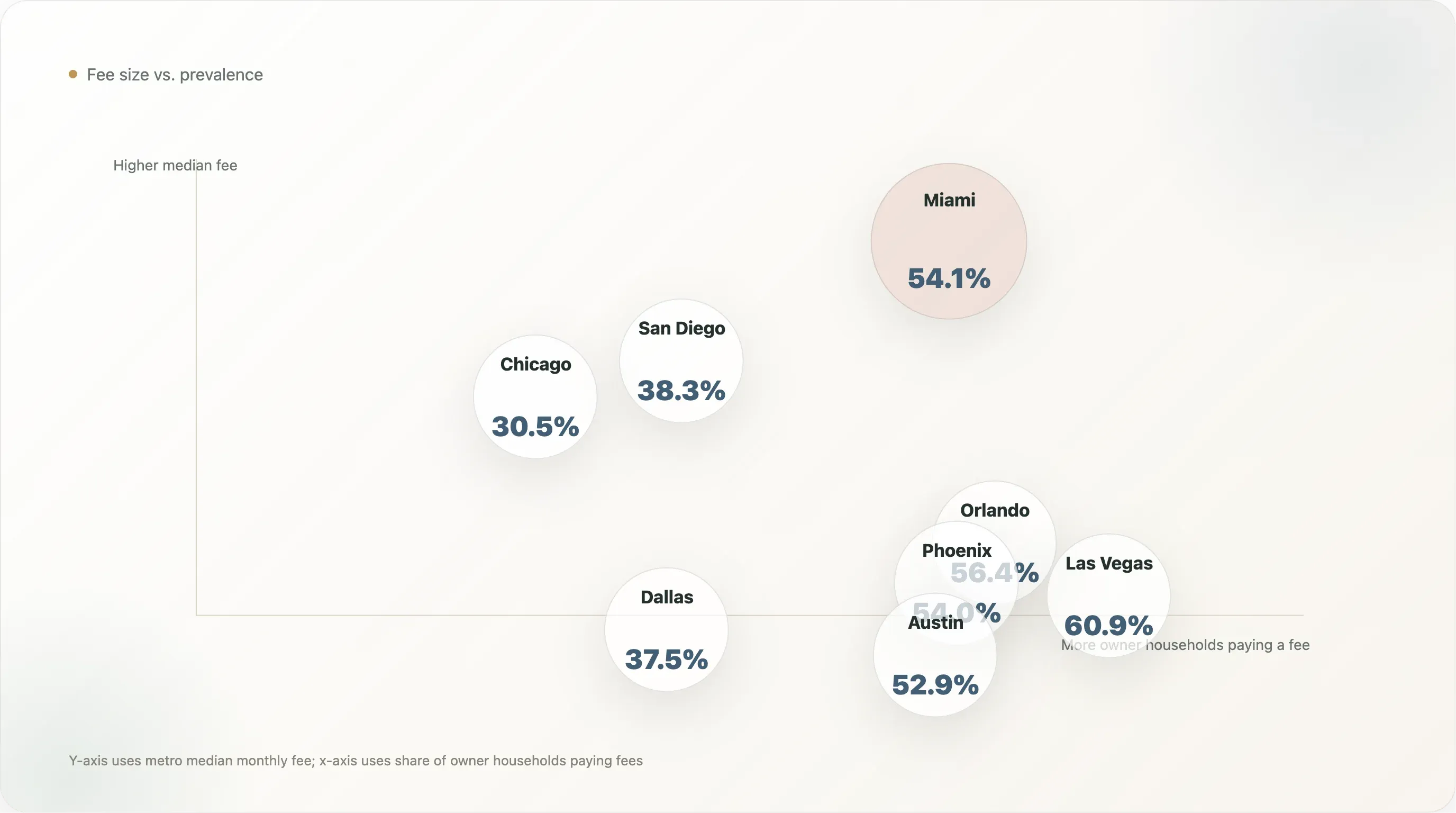

Maar makelaars moeten verder kijken dan de ranglijst. Las Vegas heeft een mediane bijdrage van slechts $99, maar 60,9% van de eigenaar-bewoonde huishoudens betaalt een verplichte bijdrage. Ook Orlando, Phoenix en Austin hebben meer dan de helft van de eigenaarshuishoudens die een bijdrage betalen. Dat betekent dat makelaars in deze markten vaak HOA zullen tegenkomen in zoekopdrachten van kopers, zelfs als de gebruikelijke bijdragen lager zijn dan in Miami.

Het eerste gesprekspunt voor makelaars: hoge bijdragen veranderen de psychologie van de koper

De duidelijkste markt met hoge bijdragen in deze groep is Miami. De ACS-mediane maandelijkse HOA- en/of condo-bijdrage is daar $410. Dat is $4.920 per jaar. Over 30 jaar, zonder inflatie of verhogingen, komt dat uit op nominaal $147.600 aan betalingen.

Dat getal kan bepalen hoe een koper op een woning reageert. Een koper kan zich prettig voelen bij een vraagprijs rond de $500.000, maar minder bij het echte maandplaatje waarin ook een bijdrage van $410 zit. Dat is vooral relevant voor kopers die net aan de norm voldoen, condo’s en eengezinswoningen vergelijken, of verhuizen vanuit een markt waar HOA-kosten minder gebruikelijk zijn.

Voor makelaars is de beste reactie niet om elke hoge bijdrage als een probleem te framen. De betere aanpak is uit te leggen wat de bijdrage dekt. In een condo-gebouw kan een hogere bijdrage opstalverzekering, onderhoud aan de buitenkant, reserves, liften, dak, beveiliging, water, afvalverwerking of gedeelde voorzieningen dekken. In een single-family HOA kan de bijdrage landscaping, privéwegen, poorten, gemeenschappelijke ruimtes of community-voorzieningen dekken.

De vraag die makelaars kopers kunnen helpen stellen is:

"Welke kosten vervangt deze HOA, en welke risico’s brengt hij met zich mee?"

De hoge-kostenstaart in Miami maakt die vraag urgent. In het metrogebied Miami meldt 39,5% van de betalende eigenaarshuishoudens een bijdrage van $500 of meer per maand. Dat komt neer op ongeveer 309.627 eigenaarshuishoudens. Dit is geen klein luxe-segment. Het is een groot deel van de koopmarkt.

San Diego en Chicago hebben ook een betekenisvolle hoge-kostenstaart. In San Diego betaalt 16,8% van de betalende eigenaarshuishoudens $500 of meer per maand. In Chicago is dat 16,2%. Omdat Chicago een veel grotere koopmarkt is, komt dat neer op ongeveer 119.755 betalende huishoudens met maandelijkse bijdragen van $500 of meer, tegenover ongeveer 41.508 in San Diego.

Advies voor makelaars: vertrouw niet alleen op de mediaan. Als jouw markt een grote hoge-kostenstaart heeft, hebben kopers hulp nodig om zowel de gebruikelijke bijdragen als de uitschieters te begrijpen vóór ze verliefd worden op een woning.

Het tweede gesprekspunt voor makelaars: hoe vaak HOA voorkomt, bepaalt de zoekstrategie

Sommige markten worden niet gedefinieerd door extreem hoge bijdragen. Ze worden bepaald door hoe vaak kopers verplichte bijdragen tegenkomen.

Las Vegas is het sterkste voorbeeld in deze steekproef. De ACS-mediane maandelijkse bijdrage is daar slechts $99, maar 60,9% van de eigenaar-bewoonde huishoudens betaalt een verplichte HOA- en/of condo-bijdrage. Orlando zit op 56,4%, Phoenix op 54,0% en Austin op 52,9%.

Voor makelaars verandert dit het zoekproces. In markten waar bijdragen vaak voorkomen, moet HOA niet worden behandeld als een late disclosure. Het moet vanaf het begin deel uitmaken van de zoekcriteria van de koper.

Dat betekent vroeg vragen:

- Staat de koper open voor HOA-gemeenschappen?

- Welke maandelijkse bandbreedte is acceptabel?

- Hecht de koper waarde aan voorzieningen en verzorgd onderhoud?

- Wil de koper minder beperkingen, ook als dat de zoektocht verkleint?

- Vergelijkt de koper eengezinswoningen, townhouses en condo’s op basis van de echte maandlast?

Dit is vooral belangrijk in markten met nieuwere geplande communities. Het HOA-rapport van Realtor.com uit 2024 vond dat nieuwbouwlistings veel vaker dan bestaande woningen HOA-verplichtingen hadden. Kopers die zich richten op nieuwere huizen, kunnen dus vaker dan verwacht met HOA-kosten te maken krijgen.

Advies voor makelaars: in Las Vegas, Orlando, Phoenix en Austin is HOA niet alleen een condo-kwestie. Het hoort bij de normale zoekomgeving.

Het derde gesprekspunt voor makelaars: gematigde kosten kunnen toch een groot deel van de maandlast zijn

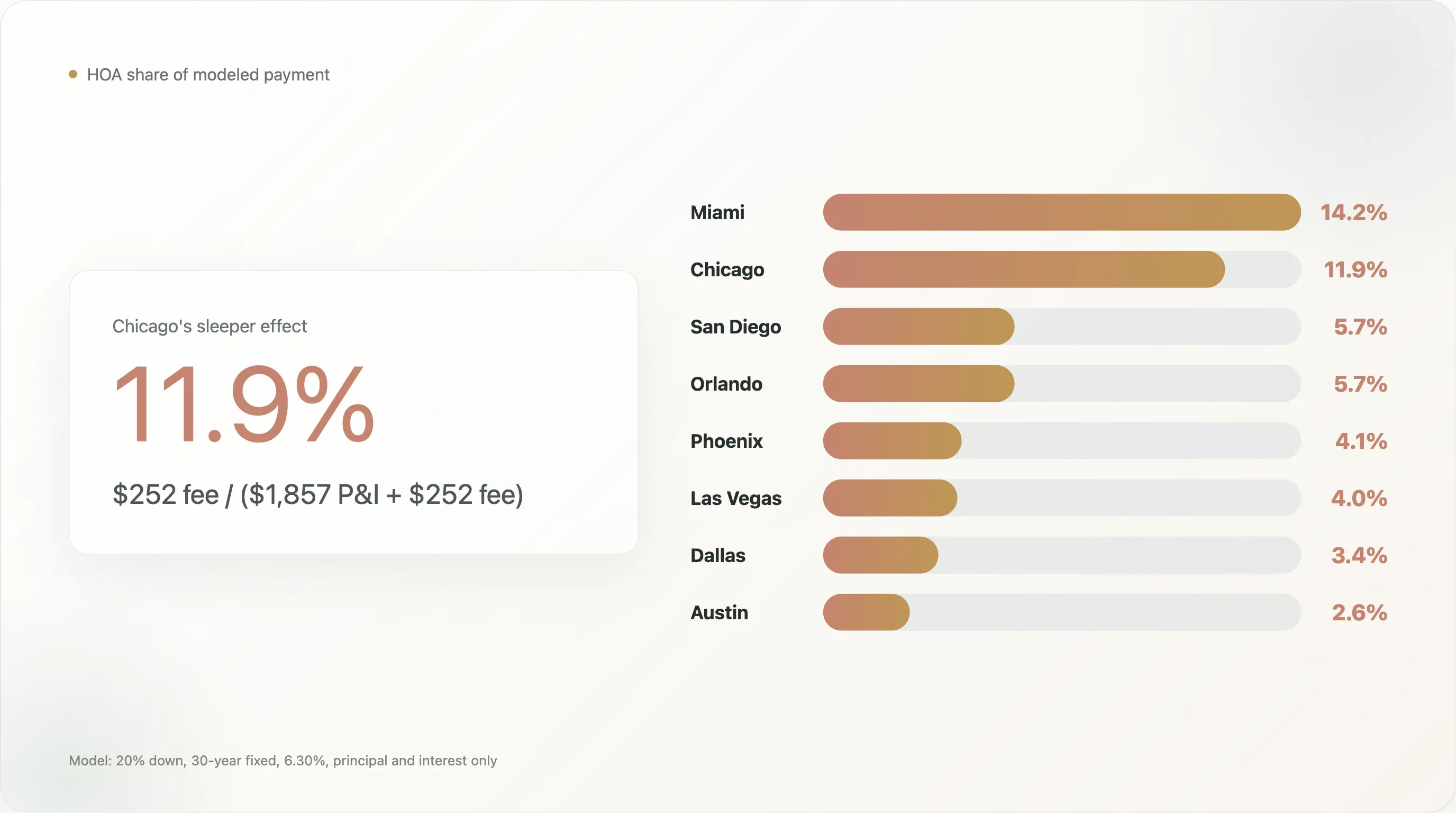

Chicago is het verrassende verhaal in deze analyse. Het heeft niet de hoogste mediane HOA- en/of condo-bijdrage. Het heeft niet de hoogste prevalentie. Maar de bijdrage heeft wel een grote impact op de gemodelleerde maandlast, omdat de mediane vraagprijs van Realtor.com in april 2026 veel lager ligt dan in San Diego of Miami.

Volgens het eenvoudige hypotheekmodel levert een vraagprijs van $375.000 met 20% aanbetaling ongeveer $1.857 per maand op aan aflossing en rente bij 6,30%. Tel daar de ACS-mediane HOA- en/of condo-bijdrage van $252 bij op, en die bijdrage is 11,9% van de gemodelleerde aflossing+rente+HOA-betaling.

Dat is een groter aandeel dan in San Diego, waar de mediane bijdrage in dollars hoger is maar de gemodelleerde hypotheekbetaling veel groter is, omdat de mediane vraagprijs in april 2026 $933.325 bedraagt. In San Diego vertegenwoordigt de mediane bijdrage van $277 5,7% van de gemodelleerde aflossing+rente+HOA. De bijdrage van $252 in Chicago is dus meer dan dubbel zo groot als percentage.

Dit is precies het soort inzicht waarmee makelaars hun klantadvies kunnen verbeteren. Een koper kan een bijdrage van $252 zien als redelijk. Maar als de woning rond de $375.000 is geprijsd, kan die bijdrage een betekenisvol deel van de maandlast zijn.

Advies voor makelaars: presenteer HOA als percentage van de gemodelleerde maandlast, niet alleen als absoluut bedrag.

HOA omzetten in taal die kopers begrijpen

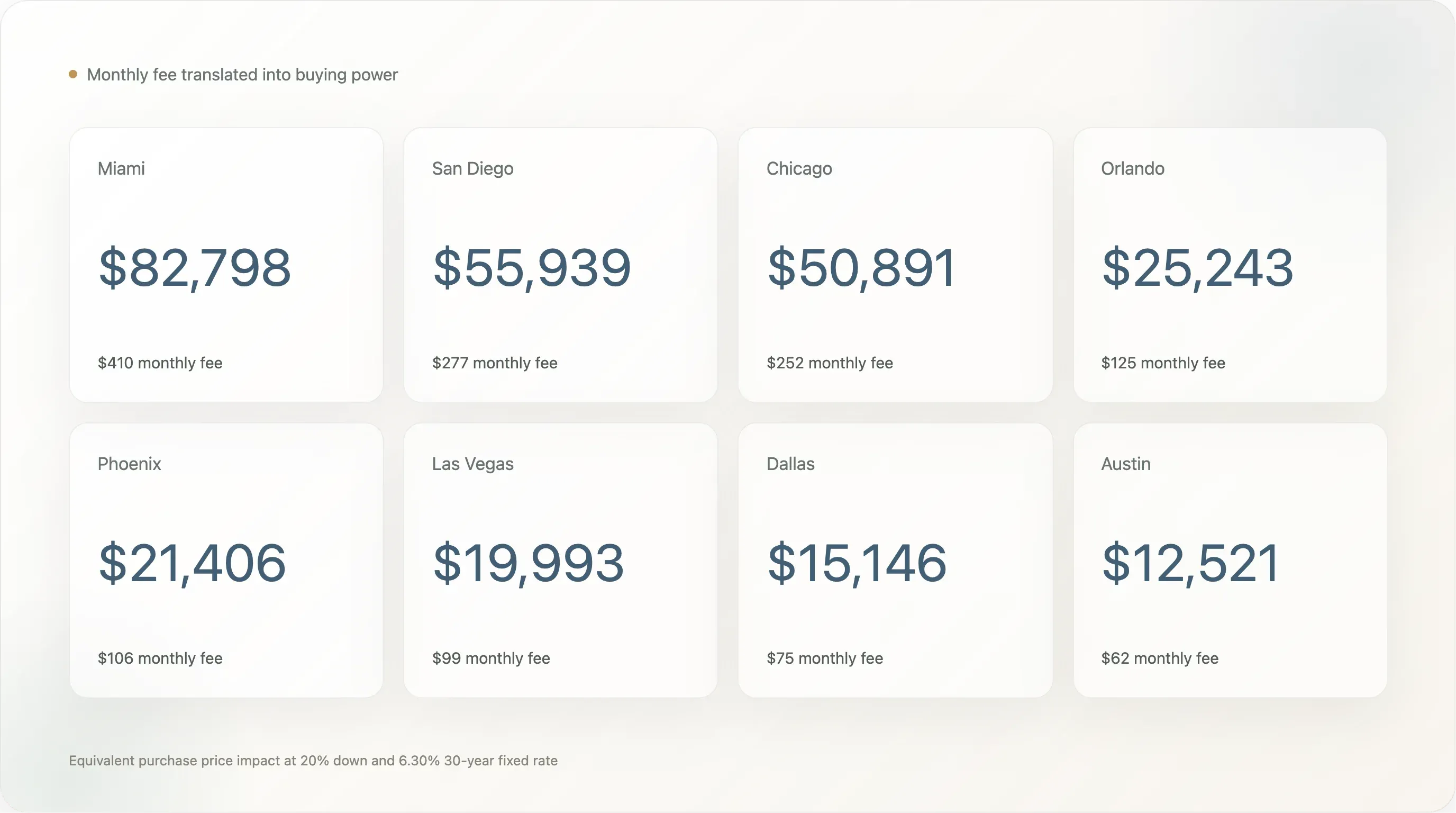

Een van de makkelijkste manieren om HOA uit te leggen is door het te vertalen naar koopkracht.

Bij een 30-jarige vaste rente van 6,30% kost elke $100.000 aan leensom ongeveer $619 per maand aan aflossing en rente. Uitgaande van 20% aanbetaling kan een maandelijkse HOA-bijdrage worden uitgedrukt als de aankoopprijs die een vergelijkbare maandlast zou opleveren.

Met die methode:

| Metrogebied | Mediane maandelijkse HOA/condo-bijdrage | Jaarlijkse bijdrage | 30-jarig nominaal totaal | Equivalent aankoopprijs bij 20% aanbetaling |

|---|---|---|---|---|

| Miami | $410 | $4.920 | $147.600 | $82.798 |

| San Diego | $277 | $3.324 | $99.720 | $55.939 |

| Chicago | $252 | $3.024 | $90.720 | $50.891 |

| Orlando | $125 | $1.500 | $45.000 | $25.243 |

| Phoenix | $106 | $1.272 | $38.160 | $21.406 |

| Las Vegas | $99 | $1.188 | $35.640 | $19.993 |

| Dallas | $75 | $900 | $27.000 | $15.146 |

| Austin | $62 | $744 | $22.320 | $12.521 |

Deze benadering is geen volledige financiële gelijkstelling. HOA-kosten kunnen stijgen, diensten verschillen en HOA-betalingen bouwen geen eigen vermogen op. Maar het helpt kopers wel om maandelijkse afwegingen te begrijpen.

Bijvoorbeeld:

- In Miami heeft de mediane bijdrage van $410 ongeveer hetzelfde maandelijkse effect als een aankoopprijs die ruwweg $82.798 hoger ligt bij 20% aanbetaling.

- In Chicago is de mediane bijdrage van $252 vergelijkbaar met ongeveer $50.891 aan aankoopprijs.

- In Austin is de mediane bijdrage van $62 vergelijkbaar met ongeveer $12.521 aan aankoopprijs.

Die taal kan makelaars helpen om het gesprek weg te halen van vage reacties als "deze HOA voelt hoog" en richting een concrete vergelijking te sturen: "Bij deze rente en aanbetaling beïnvloedt deze bijdrage het maandbudget ongeveer alsof je een huis koopt dat X dollar duurder is."

Advies voor makelaars: een equivalente aankoopprijs is een eenvoudige manier om HOA zichtbaar te maken in het maandbudget van de koper.