Samenvatting voor leidinggevenden

DTC-operators hebben het over merk, community, creatie, retentie en klantervaring. Daaronder zit een stillere realiteit: de meeste moderne DTC-websites draaien inmiddels op een verrassend vergelijkbare technische stack. Voor dit onderzoek begonnen we met 1.597 kandidaat-DTC-merken, identificeerden we 1.431 domeinen en voerden we homepage-analyse uit voor 1.238 merkwebsites op 11 mei 2026. Het doel was niet om merken te rangschikken. Het doel was om een nuttigere vraag voor operators te beantwoorden: als je de publieke websites onderzoekt van merken die zichtbaar zijn in ecommerce-tool-ecosystemen, welke infrastructuurpatronen zie je dan echt?

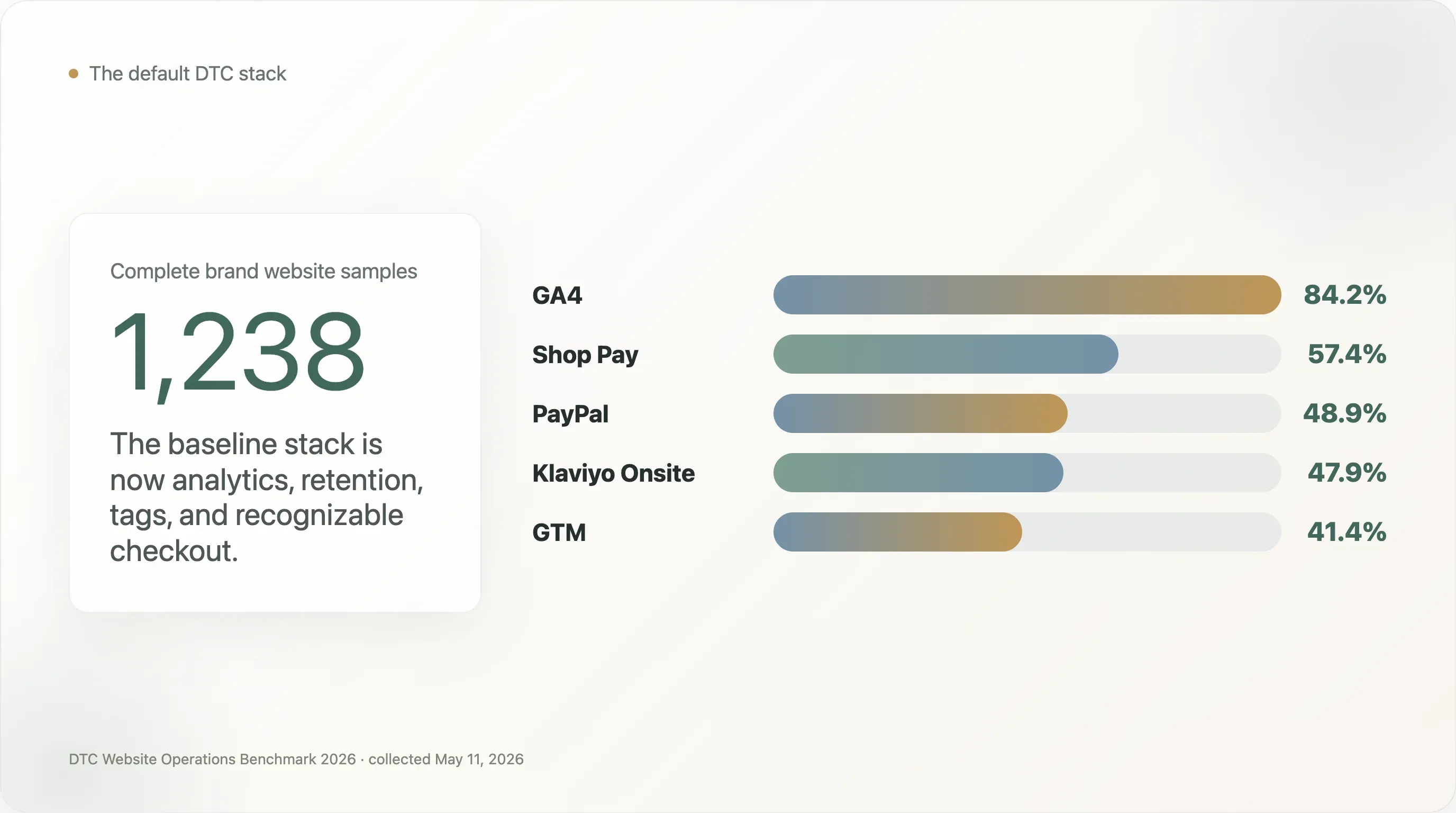

De duidelijkste bevinding is dat de basis van de DTC-operatiestack is gestandaardiseerd. Google Analytics 4 komt voor op 84,2% van de volledige steekproef. Klaviyo Onsite komt voor op 47,9%. Google Tag Manager komt voor op 41,4%. Bij checkout komt Shop Pay voor op 57,4% en PayPal op 48,9%. Onder de 1.083 merken waarbij ten minste één tool werd gedetecteerd, komen GA4 + Shop Pay in 65,6% van de gevallen samen voor, GA4 + PayPal in 56,0%, PayPal + Shop Pay in 55,6% en GA4 + Klaviyo in 54,6%. Voor operators is de conclusie helder: de standaard DTC-stack is geen strategisch geheim meer. Het is een basisvereiste.

Die gelijkenis is niet het interessantste deel. Interessanter is waar die gelijkenis ophoudt. DTC-websites ogen volwassen op basis van analytics, checkout en e-mailinfrastructuur, maar zijn veel minder volwassen op AI-search readiness, gestructureerde productdata, internationale SEO, performance-governance en de koppeling tussen websiteverkeer en eigen social-kanalen. Dat zijn de gaten die bruikbare benchmarks opleveren voor ecommerce-teams en bruikbare invalshoeken voor SEO-schrijvers, nieuwsbrieven en vakmedia.

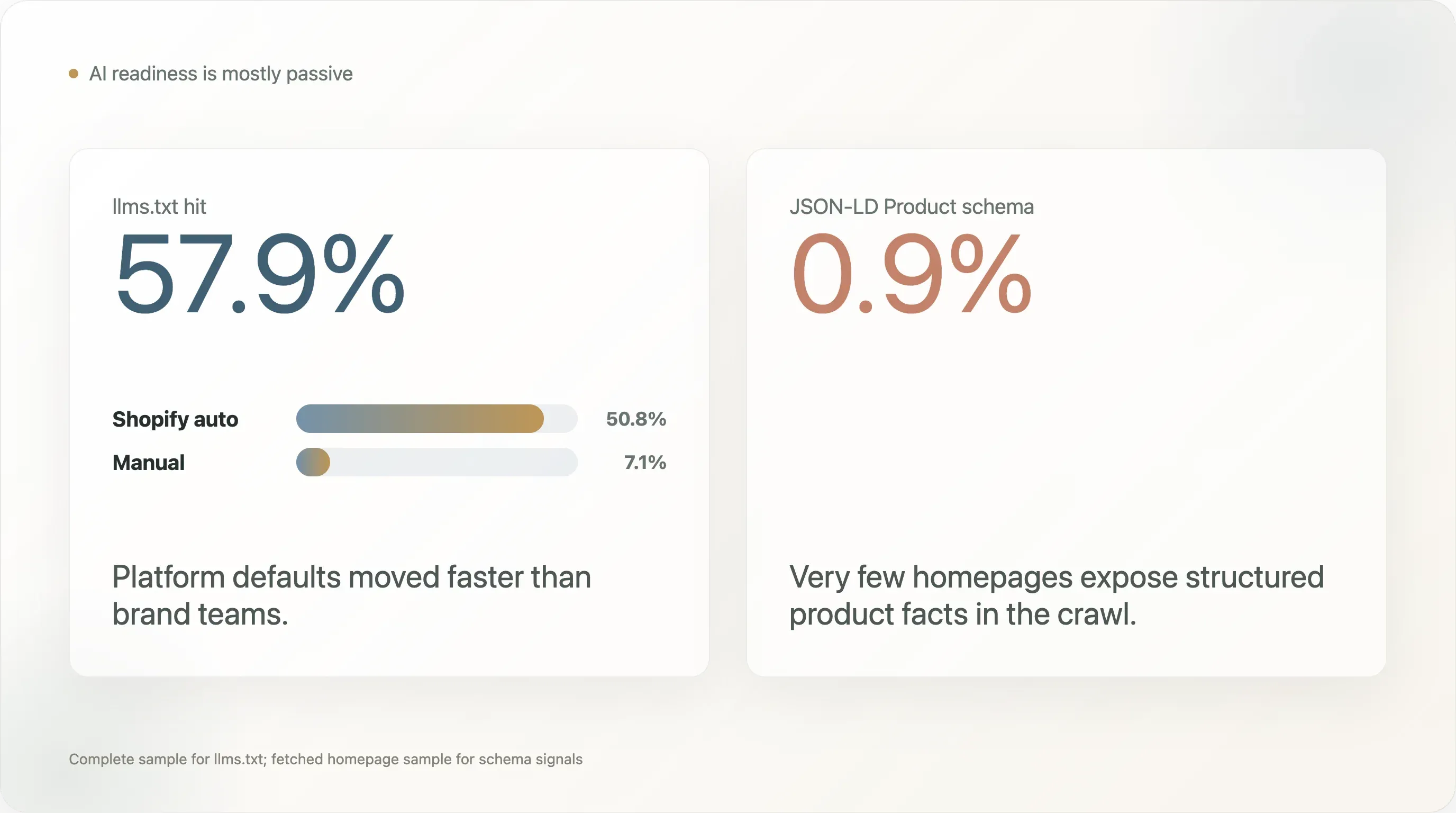

De meest tegenintuïtieve AI-searchbevinding is een splitsing tussen passieve en actieve readiness. llms.txt komt voor op 57,9% van de volledige steekproef, wat klinkt als brede adoptie van AI-readiness. Maar 50,8 procentpunt daarvan komt van automatisch gegenereerde Shopify-bestanden, terwijl slechts 7,1% van de merken een handmatige llms.txt-signaal heeft. Tegelijkertijd komt JSON-LD Product-schema op slechts 0,9% van de 1.240 opgehaalde homepage-samples voor. Dat betekent dat veel merken een nieuwe AI-leesbare ingang hebben gekregen doordat hun platform die automatisch aanleverde, maar dat zeer weinig merken gestructureerde productfeiten aanbieden op een manier die zoekmachines en AI-systemen betrouwbaar kunnen interpreteren.

De tweede tegenintuïtieve bevinding is dat diepte in tooling niet het belangrijkste verschil is tussen beter zichtbare merken en de long tail. De headgroep in deze steekproef, gedefinieerd als merken die in minstens drie broncollecties voorkomen, gebruikt gemiddeld 4,5 gedetecteerde analytics- en marketingtools. De one-source tailgroep gemiddeld 4,1. Dat is een klein verschil. De grotere verschillen zitten in de specifieke volwassenheidssignalen: geavanceerde attributie, headless frontend-adoptie, gedraganalyses, privacycompliance en bewuste platformarchitectuur.

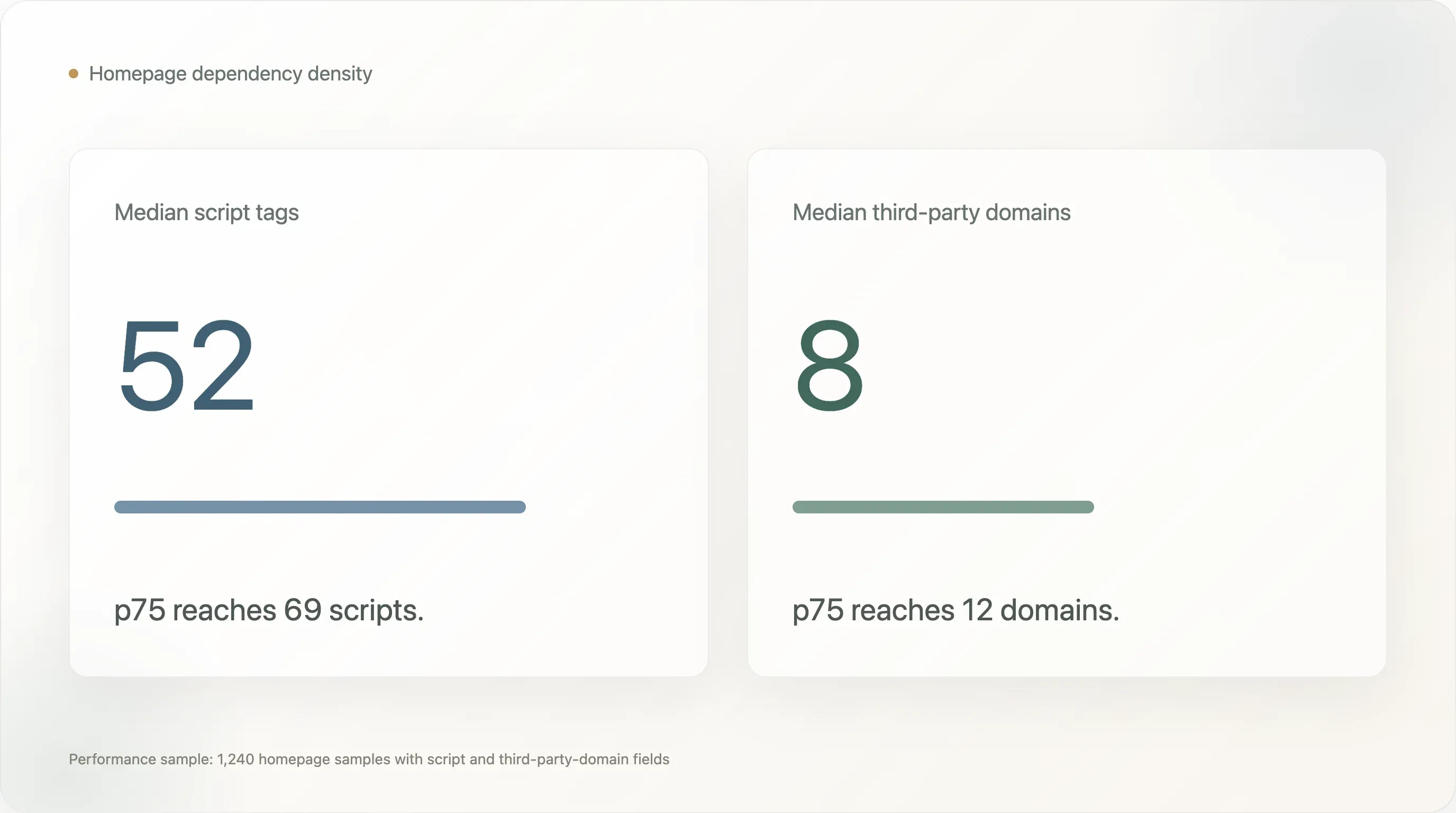

De derde bevinding is dat DTC-websites echte performance-schuld meedragen. In de 1.240 homepage-samples waarin prestatievelden beschikbaar waren, bevat de mediane homepage 52 script-tags en 8 third-party domeinen. De p75-waarden zijn 69 scripts en 12 third-party domeinen. Het veld voor homepage-bytegrootte wordt begrensd door de verzamelbeperkingen en moet niet als bevinding worden gebruikt, maar het aantal scripts en third-party domeinen blijft een nuttige indicator voor afhankelijkheidsdichtheid. Veel DTC-teams hebben snelheid en eenvoud ingeruild voor marketingzichtbaarheid, attributie, personalisatie, consent, chat, support, pixels en testtools.

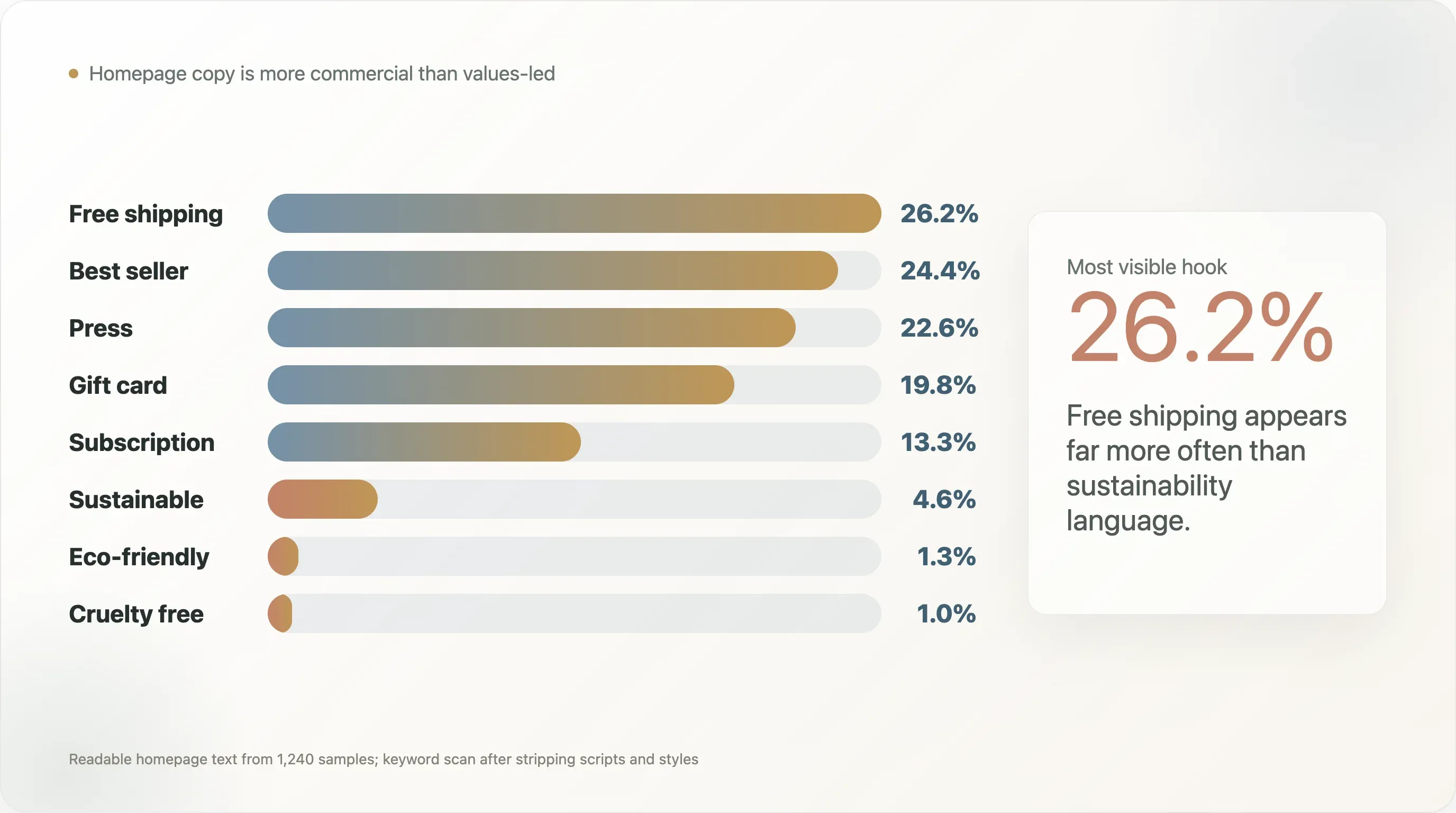

De vierde bevinding is dat "groene" DTC-positionering veel minder zichtbaar is in homepage-copy dan het vakgesprek doet vermoeden. In leesbare homepage-tekst uit 1.240 samples komt gratis verzending voor op 26,2%, best seller op 24,4% en pers- of "zoals gezien in"-taal op 22,6%. Daartegenover staan duurzaam op 4,6%, milieuvriendelijk op 1,3% en cruelty free op 1,0%. Dit bewijst niet dat merken niet duurzaam zijn. Het laat zien dat veel merken duurzaamheid niet als publieke homepage-conversiehaak inzetten.

De vijfde bevinding hangt samen met social, maar is belangrijk voor ecommerce-operators: meer dan de helft van de volledige homepage-samples had geen zichtbare links naar de gevolgde social platforms in de statische homepage-markup. Daar zitten belangrijke kanttekeningen aan, omdat footers die client-side worden gerenderd en dynamische menu's gemist kunnen worden. Toch is het een nuttige operationele prikkel. Als een merk investeert in Instagram, TikTok, YouTube, Pinterest of X, dan moet de officiële website die bestemmingen niet moeilijk te vinden maken.

Dit rapport is geschreven voor drie doelgroepen. DTC- en ecommerce-teams kunnen het gebruiken als operationele benchmark. SEO- en ecommerce-contentmakers kunnen de cijfers gebruiken als citeerbare originele data, mét de kanttekeningen erbij. Vakschrijvers kunnen het gebruiken als momentopname van waar de DTC-stack steeds meer gestandaardiseerd raakt en waar de volgende ronde concurrentievoordeel waarschijnlijk vandaan komt.

Probeer Thunderbit voor ecommerce-benchmarking

De vijf meest deelbare bevindingen

-

DTC heeft nu een standaardstack. In deze steekproef vormen GA4, Klaviyo, Shop Pay en PayPal de praktische basis. Het volgende voordeel zit niet in "tools installeren"; het zit in datagovernance en betere experimenten.

-

AI-readiness is vooral passief. llms.txt komt voor op 57,9% van de volledige samples, maar het meeste daarvan is platformgegenereerd. Handmatige llms.txt komt slechts voor op 7,1%, en Product-schema op slechts 0,9%.

-

De long tail heeft qua aantal tools grotendeels een inhaalslag gemaakt. Head-merken gebruiken gemiddeld 4,5 gedetecteerde analytics- en marketingtools, terwijl tail-merken op 4,1 zitten. Het verschil zit niet in "hoeveel tools" maar in "welke volwassenheidstools en hoe goed ze worden gebruikt".

-

Veel DTC-homepages zijn zwaar aan afhankelijkheden. De mediane homepage in de prestatie-steekproef heeft 52 script-tags en 8 third-party domeinen. Marketingzichtbaarheid heeft een snelheidsprijs.

-

Homepage-copy is commerciëler dan waarden-gedreven. "Gratis verzending" en "best seller" komen veel vaker voor dan taal over duurzaamheid. Dat is nuttig voor contentteams, omdat het ingaat tegen hoe DTC vaak over zichzelf praat.

1. Lees de steekproef correct

Dit rapport moet niet worden gelezen als een census van elk DTC-merk op de markt. De initiële merkpool kwam uit publieke ecommerce- en DTC-bronnen waar merken waarschijnlijk zichtbaar zijn: tool case-study-bibliotheken, Shopify-ecosysteemmateriaal, publieke DTC-indexen en verwante ecommerce-lijsten. Dat levert een steekproef op van merken die vindbaar zijn via het ecommerce-tool-ecosysteem, niet een willekeurige marktondervraging.

Dat is vooral belangrijk voor platforminterpretatie. Shopify is oververtegenwoordigd omdat veel bronlijsten verbonden zijn aan Shopify-ecosysteemtools of ecommerce-case studies. In de volledige steekproef verschijnt Shopify op 789 van de 1.238 websites, oftewel 63,7%. Dat cijfer beschrijft deze steekproef en is geen claim over alle DTC-websites. Het moet niet worden geciteerd als marktaandeel in de sector.

Dezelfde waarschuwing geldt voor elke platformgebonden conclusie. Als een cijfer gaat over een tool of platform met een sterk case-study-ecosysteem, kan het worden opgeblazen door de manier waarop de merkpool is samengesteld. Daarom richt dit rapport zich minder op "Shopify domineert" en meer op operationele signalen die binnen de steekproef nog steeds bruikbaar zijn: tool-co-occurrence, AI-readiness-gaten, checkoutpatronen, schema-gaten, sociale zichtbaarheid, categorische patronen en performance-schuld.

Het rapport meet bovendien openbare website-signalen, niet de interne operationele kwaliteit. Een merk kan een tool gebruiken die pas na toestemming van de gebruiker wordt geladen, via een tag manager wordt geïnjecteerd, verborgen zit achter client-side rendering of ontbreekt in de eerste 256KB van de opgehaalde HTML. Betaalmethoden zoals Apple Pay en Google Pay worden daarom vooral waarschijnlijk te weinig geteld, omdat ze vaak dynamisch laden. Tool-installatiepercentages moeten dus worden gelezen als ondergrens.

Die beperking maakt de data niet nutteloos. Ze maakt de data concreet. We kijken naar wat een publieke crawl vanaf merkwebsites kan zien, hetzelfde zichtbare oppervlak waar zoekmachines, AI-crawlers, SEO-tools, concurrentie-intelligentie-tools en veel journalisten op leunen voor snelle deskresearch. Voor ecommerce- en SEO-teams is die publieke zichtbaarheidslaag op zichzelf al iets dat de moeite waard is om te verbeteren.

2. De standaard DTC-stack is er

Over de 1.238 complete samples heeft de gemiddelde site 3,39 gedetecteerde analytics- en marketingtools, met een mediaan van 3. Dat cijfer heeft betrekking op het gedetecteerde analytics- en marketingveld, niet op elke operationele laag op de site. Als checkout- en betaalsignalen worden meegeteld, wordt de praktische DTC-basis groter: analytics, retentie, tagcoördinatie, one-click checkout en ten minste één bekende wallet- of betaalmethode.

De top gedetecteerde tools laten de vorm van de moderne DTC-basis zien:

| Tool | Dekking in volledige steekproef |

|---|---|

| Google Analytics 4 | 84,2% |

| Klaviyo Onsite | 47,9% |

| Google Tag Manager | 41,4% |

| Microsoft Clarity | 20,6% |

| Gorgias | 19,1% |

| Triple Whale | 15,3% |

| Bing UET | 11,7% |

| Cookiebot / OneTrust | 9,6% |

| Rebuy | 9,0% |

| Attentive | 8,9% |

Het verhaal voor operators is eenvoudig. GA4 is nu basisinstrumentatie. Klaviyo is de DTC-retentielaag. GTM is de coördinatielaag voor pixels en tags. Microsoft Clarity, Gorgias, Triple Whale, Cookiebot, Rebuy en Attentive zijn niet universeel, maar ze wijzen op verschillende vormen van operationele volwassenheid: gedraganalyse, klantenservice, attributie, consent, upsell en SMS.

De nuttigste benchmark is niet één enkel installatiepercentage. Het is het co-occurrence-patroon. Onder 1.083 merken met ten minste één gedetecteerde tool zijn de meest voorkomende combinaties:

| Paar | Co-occurrence |

|---|---|

| GA4 + Shop Pay | 65,6% |

| GA4 + PayPal | 56,0% |

| PayPal + Shop Pay | 55,6% |

| GA4 + Klaviyo Onsite | 54,6% |

| Klaviyo Onsite + Shop Pay | 51,2% |

| GA4 + Google Tag Manager | 44,9% |

| Klaviyo Onsite + PayPal | 44,1% |

Dit is het duidelijkste bewijs voor een standaard DTC-stack: analytics, retentie, one-click checkout en een bekende wallet-optie. Voor een nieuwe DTC-operator is dat nuttig, omdat het onzekerheid vermindert. De eerste taak is niet om een exotische stack te bedenken. De eerste taak is om de basis schoon werkend te krijgen, met accurate events, consentbewuste tracking, een werkende e-mail/SMS-captureflow en een checkout die klanten al herkennen.

Voor toolleveranciers en SaaS-operators maakt dit de markt lastiger. Een nieuwe tool wint niet meer alleen door meer functies te claimen. De basisstack is al druk bezet en de toonaangevende tools zitten diep in workflows verankerd. De opening zit in het oplossen van problemen die de basisstack niet goed oplost: betere attributie onder privacybeperkingen, betere lifecycle-tests, schonere cross-channel-identiteit, betere post-purchase upsell, betere returns-intelligentie of minder frictie in internationale compliance.

Merkvoorbeelden maken het patroon concreter. In de crawl laten merken als Beekman 1802, Princess Polly, Fresh Clean Threads en Rare Beauty relatief volwassen stacks zien die analytics, retentie, support, consent, attributie of customer-experience-tools combineren. Het punt is niet dat elk merk elke tool moet kopiëren. Het punt is dat volwassen DTC-operaties vaak gespecialiseerde tools boven op dezelfde basislaag plaatsen in plaats van die basis helemaal te vervangen.

3. De AI-searchkloof: llms.txt is overal, Product-schema bijna nergens

De meest citeerbare bevinding van dit rapport is de mismatch tussen llms.txt en gestructureerde productdata.

In de volledige websitemonster komt llms.txt voor bij 717 merken, oftewel 57,9%. Op het eerste gezicht lijkt dat op snelle adoptie van AI-searchpraktijken binnen DTC. Maar de uitsplitsing is belangrijk:

| llms.txt-status | Aantal | Aandeel van volledige steekproef |

|---|---|---|

| Totaal llms.txt-hit | 717 | 57,9% |

| Automatisch gegenereerd door Shopify | 629 | 50,8% |

| Handmatig | 88 | 7,1% |

| Soft 404 | 137 | 11,1% |

| Niet geconfigureerd | 383 | 30,9% |

De conclusie is niet "DTC-merken zijn AI-searchexperts geworden." Een betere conclusie is: platformstandaarden kunnen de markt sneller bewegen dan merkteams zelf kunnen. Wanneer een platform automatisch een nieuw publiek bestand toevoegt, profiteren veel merken zonder een actieve strategische beslissing te nemen. Dat is nuttig, maar niet hetzelfde als bewuste AI-searchoptimalisatie.

De belangrijkere kloof verschijnt in gestructureerde data. In de 1.240 samples met opgehaalde homepage-content komt JSON-LD van welke soort dan ook voor op 48,4%, Organization-schema op 39,5%, WebSite-schema op 36,0%, BreadcrumbList op 12,7% en Product-schema op slechts 0,9%.

| SEO- / schema-signaal | Dekking |

|---|---|

| meta viewport | 90,3% |

| meta description | 84,4% |

| canonical | 81,2% |

| og:title | 79,1% |

| twitter:card | 70,0% |

| og:image | 65,2% |

| JSON-LD, elk type | 48,4% |

| JSON-LD Organization | 39,5% |

| JSON-LD WebSite | 36,0% |

| hreflang | 31,5% |

| JSON-LD BreadcrumbList | 12,7% |

| manifest | 10,9% |

| RSS-feed | 4,3% |

| JSON-LD Product | 0,9% |

Product-schema is belangrijk omdat het zoekmachines en AI-systemen helpt productentiteiten te begrijpen: naam, prijs, beschikbaarheid, SKU, beoordelingen, afbeeldingen en gerelateerde productfeiten. Een merk kan prachtige copy en een moderne ecommerce-stack hebben, maar als publieke crawlers productfeiten niet netjes kunnen parsen, laat het merk vindbaarheid liggen.

Positieve voorbeelden in de crawl zijn merken als Curie, Manukora, Mokobara, MoxieLash, Unbloat en Viva, die voorkomen in de kleine set Product-schema-detecties. Ze moeten niet worden gezien als de enige merken die gestructureerd productwerk doen, omdat de methode homepage-gebaseerd en conservatief is. Maar het zijn bruikbare voorbeelden van het soort gestructureerd signaal dat de meeste publieke DTC-homepages in deze crawl niet blootlegden.

Voor SEO-teams is dit het meest actiegerichte onderdeel van het hele rapport. Product-schema toevoegen of valideren op productpagina's is meestal veel goedkoper dan een nieuw kanaal lanceren, een site herbouwen of nog een analytics-vendor toevoegen. Het is ook intern eenvoudig uit te leggen: als AI-search en rich results gestructureerde productfeiten nodig hebben, dan moet de productpagina die feiten in machineleesbaar formaat publiceren.

Voor contentmakers schrijft de headline zich bijna vanzelf: DTC-merken kregen standaard een AI-searchbestand, maar vrijwel geen enkel merk legt Product-schema bloot in de crawl. Dat contrast is interessanter dan een generiek "AI-search komt eraan"-verhaal, omdat het wijst op een concrete kloof.

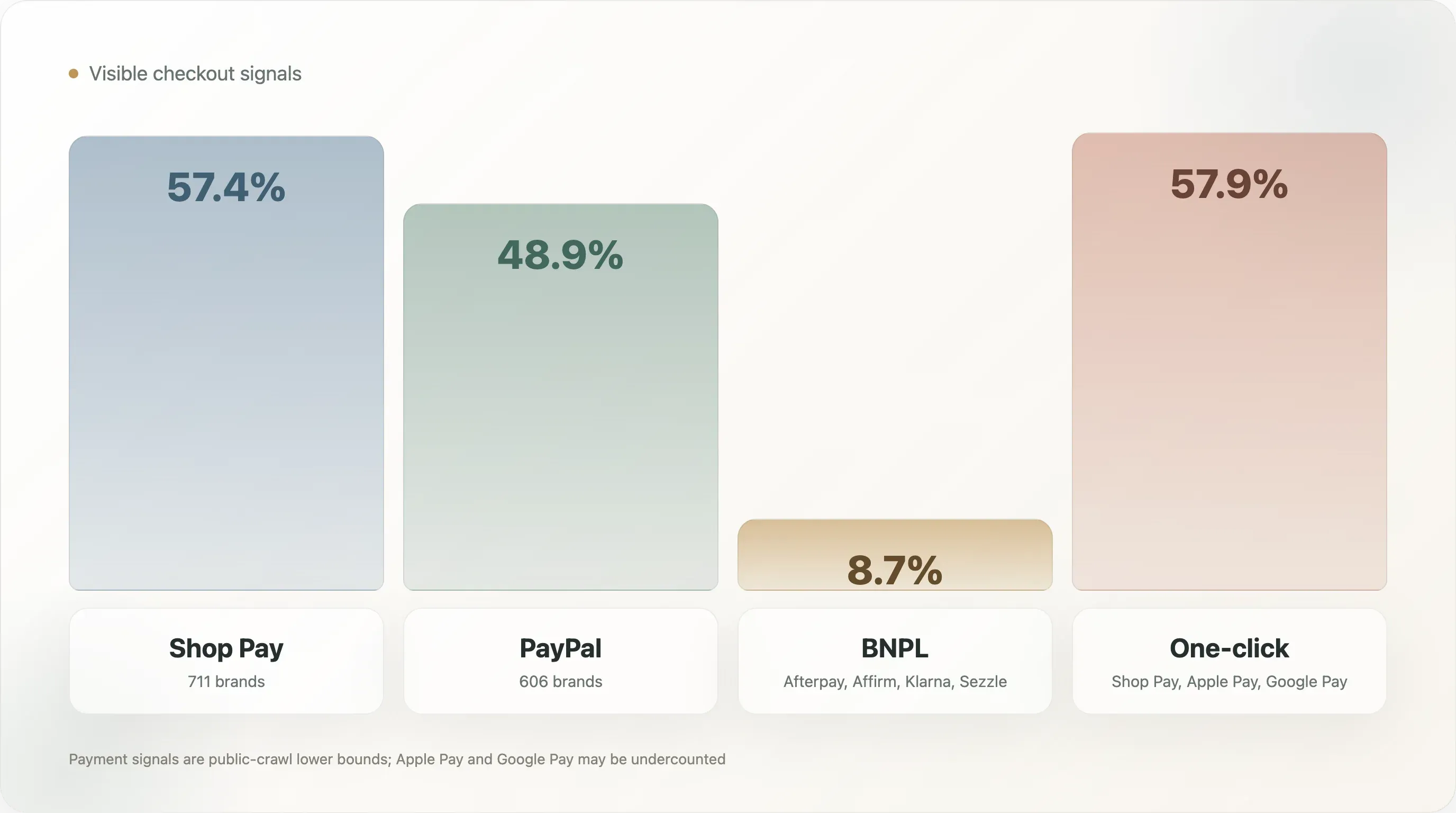

4. Checkout: Shop Pay is de standaard, BNPL blijft een minderheidssignaal

Checkout is een van de sterkste standaardisatielagen in de steekproef.

| Betaalmethode | Merken | Dekking |

|---|---|---|

| Shop Pay | 711 | 57,4% |

| PayPal | 606 | 48,9% |

| Afterpay | 73 | 5,9% |

| Affirm | 24 | 1,9% |

| Amazon Pay | 16 | 1,3% |

| Klarna | 14 | 1,1% |

| Google Pay | 9 | 0,7% |

| Apple Pay | 5 | 0,4% |

One-click checkout, hier gedefinieerd als Shop Pay, Apple Pay of Google Pay, komt voor op 57,9% van de volledige samples. BNPL, gedefinieerd als Afterpay, Affirm, Klarna of Sezzle, komt voor op 8,7%.

Apple Pay en Google Pay worden waarschijnlijk onderschat, omdat ze vaak via dynamische checkout-scripts laden in plaats van via statische homepage-HTML. Shop Pay en PayPal zijn in deze methode makkelijker te detecteren. De veilige conclusie is dus niet dat Apple Pay onbelangrijk is. De veilige conclusie is dat Shop Pay en PayPal de meest zichtbare checkoutsignalen zijn in deze publieke crawl.

Het BNPL-cijfer is strategisch nuttig omdat het laag genoeg is om een beslismoment te creëren. BNPL is in deze steekproef geen universele DTC-standaard. Het komt selectiever voor per categorie en prijsniveau. Voor categorieën met een hoge gemiddelde orderwaarde, zoals kleding, schoenen, meubels, apparatuur of premium beauty, kan BNPL de aankoopfrictie verlagen. Voor consumptiegoederen met een lagere AOV kan het voordeel zwakker zijn.

De vraag voor operators is daarom niet "moet elk DTC-merk BNPL toevoegen?" maar "rechtvaardigen onze AOV, margestructuur, leeftijdsopbouw van klanten, retourgedrag en categorie-oriëntatiecyclus nog een betaaloptie?" Voor merken boven grofweg $80 AOV is testen vaak de moeite waard. Voor abonnementen op verbruiksartikelen hangt het af van de vraag of BNPL de conversie van de eerste bestelling verbetert zonder de retentie-economie te verzwakken.

Positieve voorbeelden in het bredere checkoutlandschap zijn makkelijk te vinden bij volwassen DTC-merken die klanten meer dan één vertrouwde betaalroute geven. Glossier verschijnt in de crawl met Afterpay, PayPal en Shop Pay. Saatva verschijnt met Affirm in het betaalveld. Die voorbeelden zijn nuttig omdat ze verschillende categorische logica's laten zien: beauty gebruikt flexibele betaling als onderdeel van een brede consumenten-checkout; matrassen en woonartikelen gebruiken financiering om frictie bij grotere aankopen te verlagen.

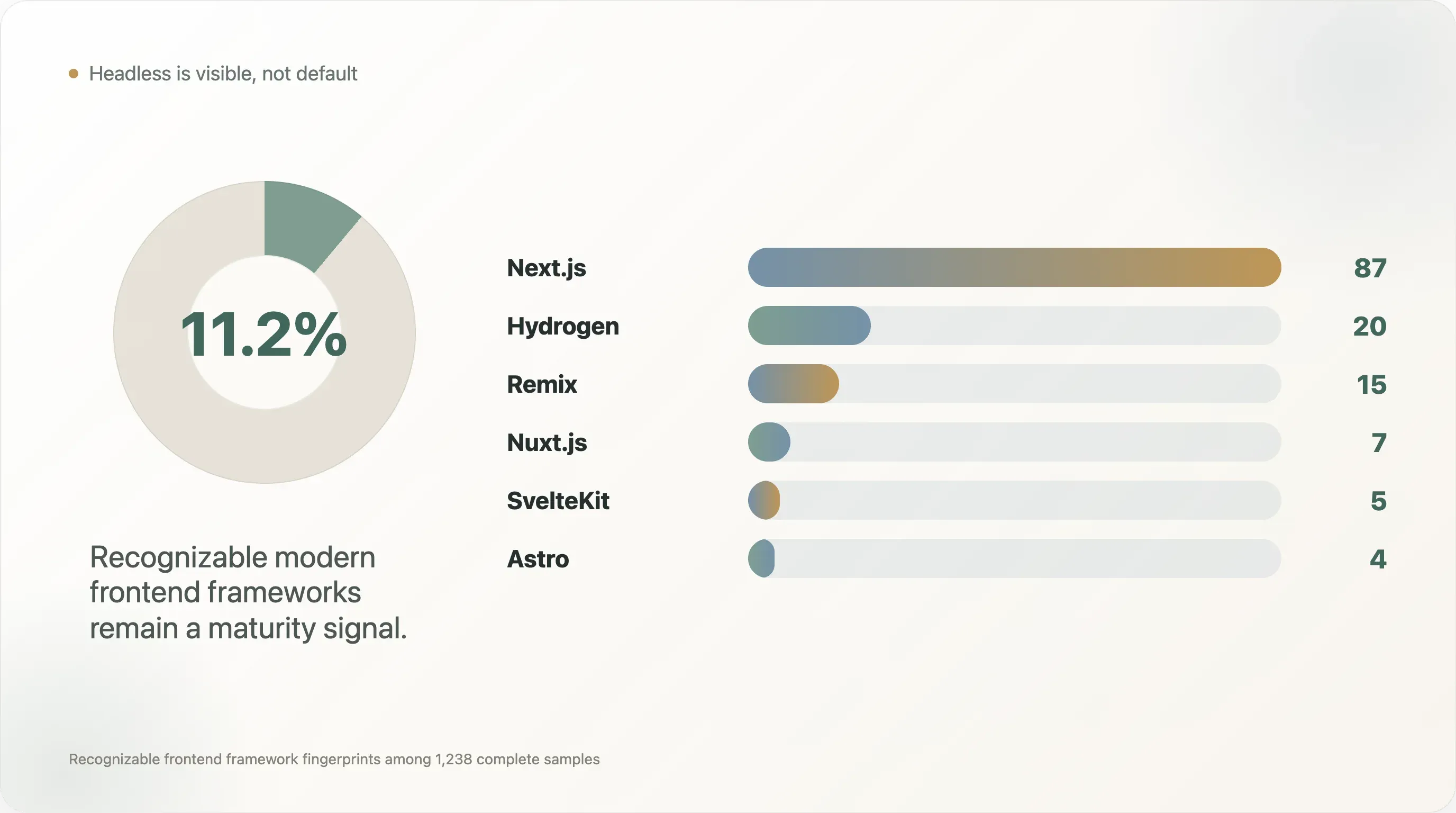

5. Headless is nog steeds een volwassenheidssignaal, geen standaard

In de 1.238 complete samples verschenen moderne frontend-frameworks als volgt:

| Frontend | Merken | Aandeel |

|---|---|---|

| Next.js | 87 | 7,0% |

| Hydrogen | 20 | 1,6% |

| Remix | 15 | 1,2% |

| Nuxt.js | 7 | 0,6% |

| SvelteKit | 5 | 0,4% |

| Astro | 4 | 0,3% |

| Gatsby | 1 | 0,1% |

Samen komen deze herkenbare moderne frontend-frameworks voor op ongeveer 139 merken, oftewel 11,2% van de volledige steekproef. Het werkelijke headless-aandeel kan hoger liggen, omdat veel custom React- of SPA-storefronts geen herkenbare frameworkvingerafdrukken tonen in een simpele crawl.

De boodschap is niet "iedereen gaat headless." De boodschap is subtieler: headless is zichtbaar genoeg om ertoe te doen, maar nog steeds zeldzaam genoeg om volwassenheid te signaleren. De meeste DTC-teams bouwen hun storefront niet opnieuw op Next.js of Hydrogen. De merken die dat wel doen, lossen meestal specifieke problemen op: snelheid, visuele controle, flexibiliteit tussen content en commerce, internationale architectuur, complexe landingspagina's of strakkere SEO-controle.

Positieve voorbeelden uit de crawl zijn onder meer Warby Parker en Stitch Fix met Next.js, Dr. Squatch, Blueland, Liquid I.V. en Chubbies met Hydrogen, Hedley Bennett en Harry's met Remix, en Cocunat en Biossance met Astro. Die namen zijn belangrijk omdat operators concrete voorbeelden prefereren. Ze laten zien dat headless geen abstract engineeringtrends is; het is een patroon dat zichtbaar is in eyewear, personal care, food, apparel, beauty en consumer goods.

Voor de meeste merken zou headless echter niet de eerste operationele prioriteit moeten zijn. Een headless frontend kan winst opleveren in performance en merkbeleving, maar het verhoogt ook de onderhoudskosten. Het merk heeft engineeringcapaciteit, QA-discipline, analytics-governance, content-workflowbeheer en betrouwbare deploymentprocessen nodig. Een klein merk zonder schone analytics-setup, e-mail lifecycle, schema-implementatie en testcultuur rond checkout moet niet meteen aan een frontend-rebuild beginnen.

De praktischere volwassenheidsladder ziet er zo uit:

- Laat de basisstack goed werken: GA4, retentie, checkout, consent en schone events.

- Voeg gestructureerde productdata en crawlbare SEO-basis toe.

- Verminder onnodige scripts en third-party afhankelijkheden.

- Voeg gedraganalyse of attributie pas toe wanneer het team met de data kan werken.

- Overweeg headless wanneer het merk echte behoefte heeft aan snelheid, designcontrole, internationalisering of flexibiliteit tussen content en commerce.

Die ladder is nuttig omdat hij headless in context plaatst. Het is geen badge. Het is een operationele keuze.

6. Performance-schuld: de homepage wordt een vendorhub

De prestatievelden laten een veelvoorkomende DTC-spanning zien. Marketingteams willen zichtbaarheid, attributie, pop-ups, reviews, personalisatie, support, social pixels, consent, testen en retargeting. Engineering- en SEO-teams willen snelheid, minder afhankelijkheden en schonere pagina's. De homepage zit daar middenin.

In de 1.240 homepage-samples met prestatiemetrics:

| Meting | Mediaan | p75 | Max |

|---|---|---|---|

| Script-tags | 52 | 69 | 305 |

| Third-party domeinen | 8 | 12 | 41 |

Het veld voor homepage-bytegrootte is geen betrouwbare bevinding, omdat het fetch-proces reads tot 256KB beperkte. Maar script-aantal en third-party-domeinaantal blijven bruikbare indicatoren. Een mediaan van 52 script-tags betekent dat de typische volledige homepage-sample geen licht document is. Het is een coördinatiepunt voor veel vendors en browsergedrag.

Deze bevinding is gemakkelijk verkeerd te begrijpen door operators. Het antwoord is niet "verwijder elk tool". Veel tools bestaan omdat ze omzet ondersteunen. Het betere antwoord is eigenaarschap toewijzen. Elk script moet een zakelijke eigenaar hebben, een reden om te bestaan, een laadstrategie, een consentgedrag en een reviewcyclus. Als niemand een script beheert, wordt het performance-schuld.

De beste vraag voor operators is: welke tags verdienen hun kosten nog? Een pixel die een belangrijk paid kanaal ondersteunt, kan de performance-afweging waard zijn. Een verouderde testtag van een vendor die het team niet meer gebruikt, niet. Een gedraganalysetool kan de moeite waard zijn als iemand sessies wekelijks bekijkt. Als niemand de opnames bekijkt, is het script alleen maar ballast.

Voor SEO-teams is dit een nuttig brugthema. Core Web Vitals en technische SEO worden vaak behandeld als engineeringproblemen, terwijl tags worden gezien als marketingtools. In de praktijk zijn ze hetzelfde besturingssysteem. Een DTC-team kan performance niet verbeteren zonder tag-governance, en kan tags niet governancen zonder marketingdeelname.

7. Privacy, observability en geavanceerde operaties

Verschillende toolcategorieën in de steekproef komen minder vaak voor dan de basisstack, maar zijn juist onthullender wanneer ze aanwezig zijn.

Cookiebot / OneTrust komt voor op 9,6% van de volledige samples. Dat is een signaal voor consent management. Het verschijnt vaak wanneer merken in strengere privacyjurisdicties opereren of compliance serieus nemen. Als een DTC-merk uitbreidt naar Europa, Canada of andere privacygevoelige markten, wordt consent management een praktische vereiste in plaats van een nice-to-have.

Microsoft Clarity komt voor op 20,6%, terwijl Hotjar op 8,3% voorkomt. Dat is een opvallend verschil, omdat beide worden geassocieerd met gedraganalyse. Clarity's gratis en privacyvriendelijke positionering geeft het waarschijnlijk een voordeel in een kostenbewuste markt. Voor operators suggereert dit dat gedraganalyse niet alleen een enterprise-activiteit is. DTC-teams in het middensegment kunnen gebruikersgedrag volgen zonder een duur onderzoeksplatform te kopen.

Gorgias komt voor op 19,1%. Dat is belangrijk omdat klantenservice een van de plekken is waar DTC verschilt van generieke ecommerce. Retouren, orderwijzigingen, verzendvragen, abonnementen, beschadigde goederen en producteducatie koppelen support aan omzet. Een supporttool die integreert met ecommerce-data kan onderdeel worden van het conversie- en retentiesysteem, niet alleen van een ticketinbox.

Triple Whale komt voor op 15,3% en Northbeam op 5,1%. Dit zijn signalen van volwassen attributie. Wanneer een merk uitgeeft via Meta, Google, TikTok, influencers, affiliates, e-mail en SMS, beantwoordt GA4 alleen mogelijk niet de vraag die operators echt bezighoudt: welke bestedingen zijn werkelijk winstgevend? Het verschijnen van DTC-native attributietools suggereert dat het attributieprobleem van nichezorg naar mainstream groeipijn is verschoven.

Rebuy komt voor op 9,0%. Dat is een post-purchase- en upsell-signaal. Het lage aandeel suggereert dat veel merken nog ruimte hebben om orderwaarde en post-purchase monetisatie te verbeteren. Voor merken met hervulbare producten of complementaire SKU's kan post-purchase upsell efficiënter zijn dan het najagen van nieuw verkeer.

Deze tools zijn geen aanbevelingen voor elk merk. Het zijn volwassenheidsmarkers. Een merk moet Triple Whale niet installeren voordat het genoeg paid spend heeft om betere attributie te rechtvaardigen. Het moet geen gedraganalyse installeren als niemand sessies gaat bekijken. Het moet geen Rebuy toevoegen als de productcatalogus geen logische aanvullende aankopen kent. De benchmark is nuttig omdat hij laat zien wanneer deze tools zichtbaar in de stack verschijnen, niet omdat hij zegt dat iedereen ze allemaal nodig heeft.

8. Categorische verschillen: beauty en wellness draaien diepere stacks

De categorisering in dit onderzoek is regelgebaseerd en imperfect. Meer dan de helft van de volledige merkpool valt in "Overig", dus categorische bevindingen moeten richtinggevend worden gelezen. Toch laten de gelabelde categorieën nuttige patronen zien bij groepen met voldoende samples.

| Categorie | Steekproef | Shopify-aandeel in steekproef | Gem. gedetecteerde tools | TikTok | |

|---|---|---|---|---|---|

| Kleding & Schoenen | 141 | 95,0% | 4,2 | 48,2% | 31,2% |

| Voeding & Dranken | 103 | 88,3% | 4,3 | 55,3% | 31,1% |

| Beauty & Huidverzorging | 87 | 94,3% | 4,7 | 43,7% | 26,4% |

| Gezondheid & Wellness | 48 | 87,5% | 4,9 | 39,6% | 25,0% |

| Outdoor & Sport | 42 | 92,9% | 4,0 | 47,6% | 23,8% |

Beauty & Skincare en Health & Wellness hebben in deze tabel de diepste gedetecteerde stacks. Dat is logisch. Deze categorieën draaien vaak om educatie, vertrouwen, ingrediënten, abonnementen, routines, reviews, regulatorische voorzichtigheid en herhaalaankoopgedrag. Een wellness-merk heeft misschien content, e-maileducatie, quizzes, abonnementen, attributie, support en gedraganalyse nodig om een sceptische klant van awareness naar herhaalaankoop te brengen.

Food & Beverage heeft in dit overzicht de hoogste Instagram-dekking. Ook dat past bij de categorie. Voeding is visueel, ritueelgedreven, moment-gedreven en makkelijk te tonen in lifestyle-context. Apparel & Footwear heeft de hoogste TikTok-dekking, ongeveer gelijk met Food & Beverage, wat past bij short-form try-ons, styling, hauls en creator-content.

Voor contentmarketeers is dit een sterke kans voor hergebruik. Een allesomvattende benchmark is nuttig, maar categoriespecifieke rapporten gaan vaak verder. "Wat beauty-DTC-merken echt installeren" of "Waarom food-DTC bovenmatig op Instagram zit" zal binnen die verticale communities waarschijnlijk beter presteren dan een algemeen DTC-stackverhaal.

9. Homepage-copy: DTC is transactioneler dan het zelfbeeld suggereert

De scan van de value proposition-tekst keek naar leesbare homepage-tekst nadat scripts en styles waren verwijderd. Het doel was niet om merkkwaliteit te beoordelen. Het doel was om te zien welke frases vaak genoeg voorkomen om de publieke positionering te vertegenwoordigen.

| Trefwoord of thema | Dekking |

|---|---|

| gratis verzending | 26,2% |

| best seller | 24,4% |

| pers / zoals gezien in | 22,6% |

| cadeaubon | 19,8% |

| exclusief | 14,3% |

| abonnement | 13,3% |

| ambachtelijk / artisan | 11,5% |

| luxe | 5,7% |

| biologisch | 4,9% |

| vegan | 4,7% |

| duurzaam | 4,6% |

| milieuvriendelijk | 1,3% |

| cruelty free | 1,0% |

De meest zichtbare boodschappen zijn praktisch en commercieel: gratis verzending, bestsellers, perscredibiliteit, cadeaubonnen, exclusiviteit en abonnementen. Termen die aan duurzaamheid hangen komen veel minder vaak voor. Dat betekent niet dat DTC-merken niet duurzaam zijn. Het betekent dat duurzaamheid in deze steekproef niet de primaire homepage-conversietaal is.

Dit is een nuttig tegenverhaal voor media en nieuwsbrieven, omdat DTC vaak wordt beschreven via waarden, missie, duurzaamheid en community. De publieke homepage-copy in deze steekproef is meer conversiegericht. Merken moeten nog steeds frictie verminderen, vraag aantonen, geloofwaardigheid opbouwen en bezoekers naar aankoop leiden.

"Pers / zoals gezien in" op 22,6% is vooral nuttig voor PR-teams. Het laat zien dat earned media niet alleen awareness is. Het wordt een herbruikbaar trust-asset op de homepage. Een sterk persmoment kan nog lang na publicatie in het conversiepad meeliften.

"Cadeaubon" op 19,8% is ook interessanter dan het op het eerste gezicht lijkt. Cadeaubonnen kunnen functioneren als omzet-, acquisitie-, loyaliteits- en cashflowtool. Ze zijn niet alleen een feestdagen-extra. Voor DTC-merken met sterke giftability kan een cadeaubonmodule de beslissingsfrictie verminderen voor klanten die het merk leuk vinden maar de maat, smaak, tint of exacte productbehoefte van de ontvanger niet kennen.

10. Head versus tail: aantal tools is niet de slotgracht

De head-versus-tail-splitsing gebruikt zichtbaarheid via bronnen, niet omzet. "Head" betekent dat een merk in minstens drie broncollecties voorkwam. "Tail" betekent dat een merk in één broncollectie voorkwam. Het is een proxy voor zichtbaarheid in publieke bronnen.

| Dimensie | Headgroep | Tailgroep |

|---|---|---|

| Steekproefgrootte | 89 | 708 |

| Shopify-aandeel in steekproef | 93,3% | 84,7% |

| Gem. gedetecteerde analytics-tools | 4,5 | 4,1 |

| Mediaan gedetecteerde analytics-tools | 4 | 4 |

| Shop Pay | 82,0% | 77,1% |

| PayPal | 75,3% | 64,8% |

| Afterpay | 11,2% | 7,3% |

Het verschil in stackdiepte is klein. Dat is belangrijk. Het betekent dat kleinere of minder zichtbare merken toegang hebben tot het grootste deel van dezelfde infrastructuur als bekendere merken. Een moderne ecommerce-operator heeft geen groot team nodig om GA4, Klaviyo, Shop Pay, PayPal, Microsoft Clarity of basispixels te installeren.

Het verschil zit in hoe die tools worden gebruikt en welke geavanceerde tools daarna volgen. Een head-merk heeft misschien niet veel meer tools, maar heeft waarschijnlijk wel sterkere attributie, betere checkout-opties, schonere compliance, volwassenere support en betere governance. De slotgracht is niet de app-lijst. De slotgracht is operationele discipline.

Voor DTC-teams in het middensegment is de les tegelijk bemoedigend en ongemakkelijk. Bemoedigend, omdat de tools toegankelijk zijn. Ongemakkelijk, omdat als iedereen dezelfde tools kan installeren, het voordeel verschuift naar uitvoering: creativesnelheid, e-mailsegmentatie, kwaliteit van productpagina's, technische SEO, schema, snelheid, lifecycle-meting en campagnediscipline.

11. Wat operators hiermee moeten doen

De benchmark wordt pas nuttig als hij in beslissingen verandert. Hier is een praktische volgorde.

Eerst de basis auditen. Controleer of GA4-events schoon zijn, purchase tracking betrouwbaar is, Klaviyo of het retentieplatform correct is gekoppeld, checkout-opties werken, consentgedrag compliant is en alle belangrijke paid pixels bewust zijn toegevoegd. Voeg geen tools toe om kapotte fundamenten te compenseren.

Ten tweede: fix de AI-search- en SEO-basis. Valideer meta descriptions, canonical tags, Open Graph, hreflang waar relevant en JSON-LD. De grootste kans ligt in Product-schema. Als het merk producten online verkoopt, dan moeten productfeiten machineleesbaar zijn op productpagina's.

Ten derde: voer een tagreview uit. Exporteer scripts en third-party domeinen. Wijs per item een eigenaar toe. Verwijder verlaten vendors. Stel niet-kritieke scripts uit. Maak consentgedrag expliciet. Dit is een van de zeldzame taken die SEO, engineering, analytics en marketing tegelijk helpt.

Ten vierde: controleer checkout-frictie per categorie en AOV. Als AOV hoog is, kan BNPL het testen waard zijn. Als het merk internationaal verkoopt, zijn PayPal en gelokaliseerde betaalverwachtingen belangrijk. Als Apple Pay of Google Pay aanwezig zijn maar niet publiek zichtbaar in de crawl, zorg dan dat de echte checkout-ervaring ze nog steeds duidelijk toont.

Ten vijfde: verbind de website bewust met eigen social-kanalen. Als Instagram, TikTok, YouTube, Pinterest, LinkedIn of X belangrijk zijn voor het merk, moet de officiële website gebruikers daarheen sturen. Als een kanaal niet meer belangrijk is, verwijder dan het verouderde icoon.

Ten zesde: behandel geavanceerde tools als operationele verplichtingen. Triple Whale, Northbeam, Rebuy, Attentive, Gorgias en gedraganalysetools kunnen waarde creëren, maar alleen als het team er een workflow omheen heeft. Een tool zonder eigenaar is gewoon weer een script.

Methodologie

De startpool bevatte 1.597 kandidaat-DTC-merken, samengesteld uit publieke ecommerce- en DTC-bronnen, waaronder tool case-study-bibliotheken, Shopify-ecosysteemmateriaal en publieke DTC-indexen. Van die groep werden 1.431 kandidaten aan domeinen gekoppeld. De crawl voerde homepage-analyse uit voor 1.238 websites en haalde homepage-content op voor 1.240 domeinen op 11 mei 2026.

De crawl probeerde homepage, productpagina waar vindbaar, sitemap-eindpunten, llms.txt-kandidaten en about-pagina-kandidaten. Ruwe HTML werd per domein opgeslagen. Detectie gebruikte vingerafdrukpatronen voor ecommerceplatform, frontend-framework, analytics- en marketingtools, betaalsignalen, SEO-/schema-velden, social links en prestatiegerelateerde tellingen.

De analyse weerspiegelt voornamelijk publieke website-markup. Ze heeft geen toegang tot interne analytics-accounts, advertentieaccounts, checkout-admininstellingen, e-mailprestaties, verkoopdata, conversieratio's, verkeersniveaus of omzet. Ze claimt niet dat een gedetecteerde tool correct geconfigureerd of actief gebruikt is.

Kanttekeningen voor citatie

-

Dit is geen sectorsensus. De steekproef is bevooroordeeld richting merken die zichtbaar zijn in ecommerce-tool-ecosystemen en publieke DTC-lijsten. Gebruik formuleringen als "onder 1.238 complete DTC-website-samples in dit onderzoek" en niet "alle DTC-merken."

-

Shopify is bewust oververtegenwoordigd. Shopify's aandeel in de steekproef moet worden gezien als een eigenschap van de steekproef, niet als marktaandeel.

-

Tooldetectie is een ondergrens. Dynamische scripts, tags achter consent, inline betaalmethoden en client-gerenderde content kunnen gemist worden.

-

Homepage-bytegrootte is begrensd. Het verzamelproces beperkte HTML-reads tot 256KB, dus homepage-grootte mag niet als performancebevinding worden geciteerd. Script-aantal en third-party-domeinaantal zijn nuttiger.

-

Sociale zichtbaarheid is niet hetzelfde als sociale activiteit. Social links op de homepage tonen routering via de officiële site, niet het aantal volgers, postfrequentie, creatorverdeling, paid social of social revenue.

-

Categorisering is richtinggevend. De taxonomie is gebaseerd op zoekwoorden en heeft een grote "Overig"-bak. Categorietabellen zijn nuttig voor patronen, niet voor exacte marktomvang.

-

Dit is een momentopname. De data zijn verzameld op 11 mei 2026. Websites veranderen vaak, en toekomstige herhalingen kunnen duidelijke verschuivingen laten zien.

Reproduceerbaarheidsnotities

De leveringsmap bevat:

00_expand_brand_pool.py— breidt de initiële pool van kandidaat-DTC-merken uit openbare bronlijsten uit.01_resolve_domains.py— zet merknamen en bronvermeldingen om naar canonieke domeinen.02_fetch_pages.py— haalt homepage-, productpagina-, sitemap-,llms.txt- en about-paginasamples op.03_detect_all.py— voert detectie uit voor platform, analytics, betaling, SEO, schema, social en performance-signalen.04_build_master.py— bouwt de uniforme analytische tabel per merk.05_analyze_reports.py— genereert de aggregaatstatistieken die in het rapport worden gebruikt.07_categorize_brands.py— past de op zoekwoorden gebaseerde categorisator toe.08_extra_analysis.py— produceert extra SEO-, performance-, CTA-, value-prop- en co-occurrence-uitvoer.

Download alle scripts en datasets

Methodologiecorrecties, datasetproblemen en vervolganalyses zijn welkom via support@thunderbit.com. Dit rapport is gepubliceerd onafhankelijk van elke commerciële positie van Thunderbit; wij bouwen een AI-aangedreven webscraper en hebben er structureel belang bij dat ecommerce-websites beter leesbaar worden voor mensen, zoekmachines, analysesystemen en AI-agents. De benchmark is gebaseerd op 1.238 complete DTC-website-samples die op 11 mei 2026 zijn verzameld. De data in dit rapport staan op zichzelf. — Het Thunderbit-onderzoeksteam, mei 2026.

Probeer Thunderbit voor DTC-websitebenchmarking Get Started Free