Imagine la scène : je suis posé dans un café, ordi devant moi, quand j’entends à côté une discussion animée. Deux pros du secteur — un conseiller en prêts et un agent immobilier — parlent sérieusement d’« achat de leads hypothécaires ». Ils échangent sur les chiffres, les fameux « leads exclusifs », les « leads de refinancement » et les meilleures techniques pour relancer. C’est là que j’ai réalisé : les leads hypothécaires, ce n’est pas juste un buzzword — c’est le nerf de la guerre pour l’immobilier et le crédit. Que tu sois courtier, prêteur ou agent, bien comprendre les leads hypothécaires, c’est la différence entre courir après les clients et vraiment signer des affaires.

Qu’est-ce que le data scraping et comment l’utiliser en 2025 Get Started Free

Le marché du crédit immobilier ne tient jamais en place. Après la folie post-Covid, le secteur américain a ralenti, mais il repart de plus belle. En 2024, on attend près de 1 800 milliards de dollars de nouveaux prêts, et la croissance devrait grimper de 28 % en 2025. Autant dire que la bataille pour attirer les emprunteurs est féroce ! Mais alors, c’est quoi exactement un lead hypothécaire, pourquoi c’est si recherché, et comment choper les meilleurs ? Voici un guide simple, sans prise de tête.

Un lead hypothécaire, c’est quoi ? Explication sans chichi

Un lead hypothécaire, c’est avant tout une personne — quelqu’un qui montre un intérêt pour un crédit immobilier. Ça peut être un futur acheteur, un proprio qui veut renégocier son prêt, quelqu’un qui souhaite utiliser la valeur de son bien, ou encore un senior qui pense à un prêt hypothécaire inversé. Ce qui fait d’eux un « lead », c’est qu’ils ont fait le premier pas : rempli un formulaire en ligne, cliqué sur une pub, répondu à une reco, ou même liké une publication d’un prêteur sur les réseaux.

Imagine les leads hypothécaires comme la version digitale de la personne qui pousse la porte d’une banque et demande : « Vous pouvez m’en dire plus sur vos prêts immobiliers ? » Ce moment d’intérêt, c’est une vraie opportunité pour les courtiers et prêteurs, car c’est le début d’une possible transaction.

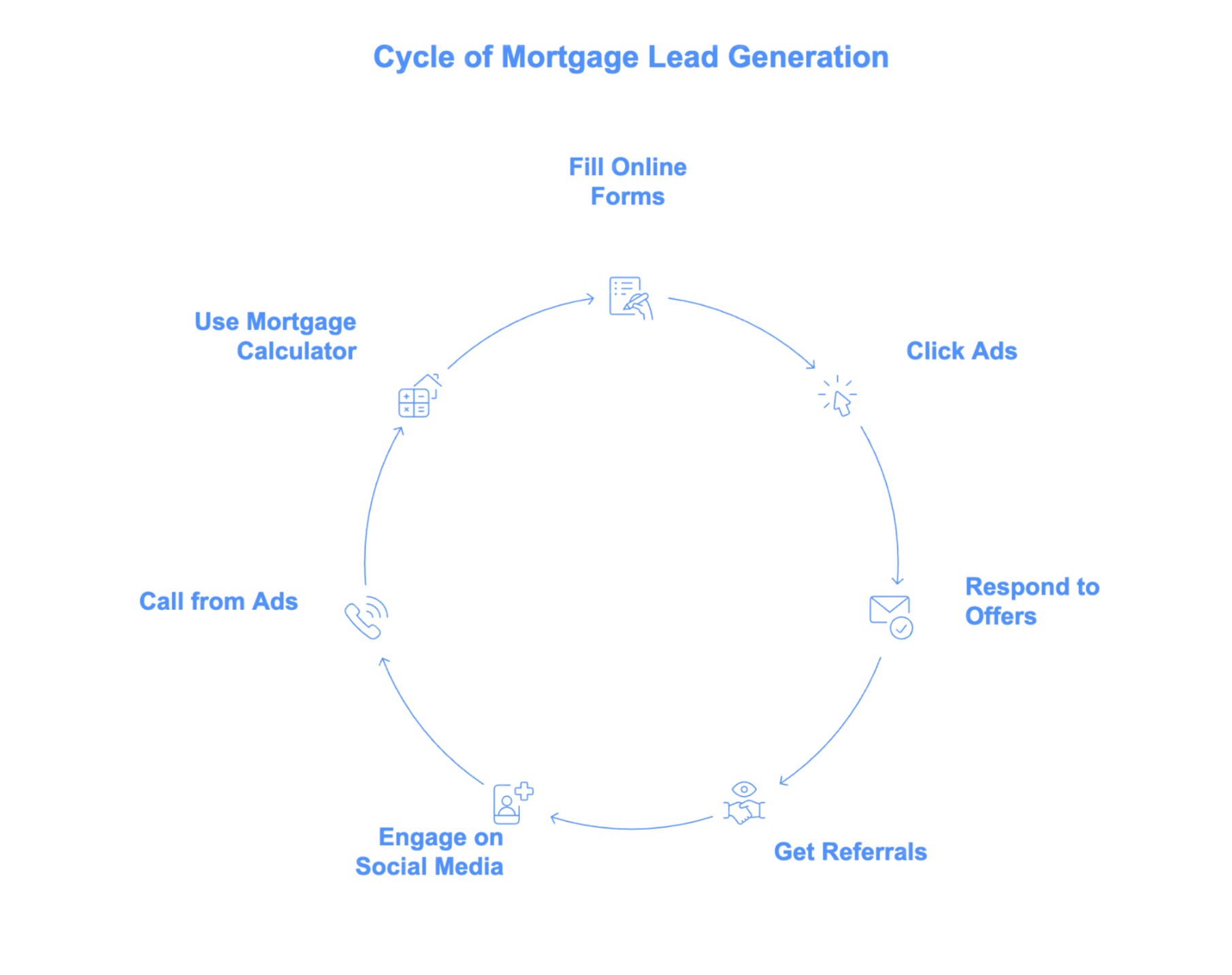

Comment devient-on un lead hypothécaire ?

- Remplir une demande ou un formulaire de préqualification en ligne

- Cliquer sur des pubs (Google, Facebook, Insta, etc.)

- Répondre à des offres reçues par mail ou courrier

- Être recommandé par un pote, un agent ou un ancien client

- Interagir avec du contenu immobilier sur les réseaux sociaux

- Appeler un numéro vu à la télé ou entendu à la radio

- Utiliser un simulateur de prêt et laisser ses coordonnées pour avoir un résultat

Dès qu’une personne laisse ses infos de contact et montre un intérêt pour un crédit immobilier, elle devient un lead. Pour les prêteurs, chaque lead est une opportunité — certains sont plus chauds que d’autres, mais tous méritent d’être étudiés.

Les différents types de leads hypothécaires : tous ne se valent pas

Tous les leads hypothécaires ne se ressemblent pas. Comme on ne met pas des tongs sous la neige (sauf si tu es vraiment joueur !), il ne faut pas traiter chaque lead pareil. Le type de lead dépend des besoins du client et de l’étape où il en est dans son projet.

Leads pour achat immobilier

Ce sont ceux qui cherchent à acheter — primo-accédants, acheteurs qui montent en gamme, ou investisseurs chevronnés. Aujourd’hui, les prêts à l’achat, c’est la majorité des dossiers (environ 76 % des crédits en 2024). Le lead type ? Un jeune couple qui regarde les annonces en ligne ou un retraité qui veut un appart plus petit. Ils comparent, posent plein de questions, veulent des conseils — il faut donc être réactif et présent.

Leads pour refinancement

Les leads de refinancement, ce sont des proprios qui veulent remplacer leur prêt actuel par un nouveau — pour un meilleur taux ou pour récupérer de la trésorerie. Après le boom du refinancement en 2020–2021, ça s’est calmé avec la hausse des taux, mais ça repart, surtout pour consolider des dettes ou financer de gros projets (les refinancements avec retrait de liquidités sont très demandés). Ces leads sont souvent plus âgés, avec un bon patrimoine, et très attentifs aux taux.

Leads pour prêts sur valeur immobilière

Les proprios qui veulent utiliser la valeur de leur bien sans tout renégocier choisissent un prêt sur valeur immobilière ou une ligne de crédit (HELOC). En 2023–2024, environ 57 % des nouveaux emprunteurs HELOC avaient plus de 50 ans. Ces leads sont souvent motivés par des travaux, des frais médicaux ou de gros achats. Avec beaucoup de proprios « coincés » à des taux bas, les HELOC cartonnent.

Leads pour prêts hypothécaires inversés

Les leads pour prêts hypothécaires inversés, c’est un cas à part : des proprios de 62 ans et plus qui veulent transformer la valeur de leur bien en cash — sans mensualités à rembourser. L’âge moyen tourne autour de 74–75 ans. Ces leads demandent beaucoup de pédagogie et de confiance, et la famille est souvent impliquée dans la décision.

D’où viennent les leads hypothécaires ? Les principales sources

Les leads hypothécaires ne tombent pas du ciel (même si ce serait top !). Ils sont générés grâce à un mix de marketing digital, de contenu, de recommandations et parfois d’un bon carnet d’adresses.

Voici les principales sources de leads :

Publicité en ligne pour les leads hypothécaires

Des plateformes comme Google Ads et Facebook sont incontournables pour beaucoup de prêteurs. Les annonces ciblent ceux qui cherchent activement des « taux de crédit immobilier » ou des « devis de prêt » — ce sont des leads très qualifiés, mais la concurrence est rude. Le coût moyen par clic pour « mortgage » sur Google tourne autour de 47 $, et un lead peut coûter entre 50 $ et 100 $ ou plus. Les pubs sur les réseaux (Facebook, Insta) permettent de cibler par âge, lieu ou événements de vie, avec un coût par lead généralement entre 10 $ et 40 $, mais la qualité varie.

SEO et marketing de contenu

Tu as déjà tapé « meilleur courtier immobilier à Paris » ou « combien puis-je emprunter ? » ? C’est le SEO en action. Les prêteurs et sites spécialisés comme NerdWallet ou Bankrate publient des articles, des simulateurs et des guides pour attirer du trafic qualifié. Ces leads sont « gratuits » dans le sens où tu ne paies pas à chaque clic, mais créer du contenu demande du temps et de l’énergie. L’avantage ? Les leads SEO sont souvent très motivés et font confiance à ta marque.

Réseaux sociaux et recommandations

Les conseillers et agents actifs sur LinkedIn, Facebook ou même TikTok génèrent un flux régulier de leads en partageant des conseils, des témoignages et des retours d’expérience. Les recommandations — d’anciens clients, d’amis ou de partenaires — sont le top du top. Elles se convertissent bien mieux (parfois plus de 20 %), mais il faut du temps pour les construire et c’est difficile à industrialiser.

Achat de leads hypothécaires

Pour remplir vite ton portefeuille, tu peux acheter des leads auprès de prestataires spécialisés. Les « big four » sont Bankrate, LendingTree, NerdWallet et SmartAsset. Les leads Bankrate sont chers (200–250 $ chacun) mais très quali ; LendingTree vend des leads partagés pour 20–50 $, mais tu seras en concurrence avec d’autres prêteurs pour le même contact. Il existe aussi des prestataires spécialisés pour les leads VA, FHA ou prêts inversés. Attention : tous les fournisseurs ne se valent pas, et il faut un vrai système de relance pour rentabiliser l’achat de leads.

Qui a besoin de leads hypothécaires ? Les acteurs clés

Les leads hypothécaires, ce n’est pas réservé aux banques. Voici qui en dépend :

Courtiers et prêteurs

Les courtiers et prêteurs sont les principaux acheteurs et utilisateurs de leads hypothécaires. Leur business repose sur la conversion de ces leads en prêts signés. Qu’ils gèrent leurs propres campagnes ou achètent des leads, c’est ce qui fait tourner la boutique — surtout en période creuse ou pour attaquer de nouveaux marchés.

Agents immobiliers et fintechs

Les agents bossent souvent main dans la main avec les prêteurs pour partager les leads — faciliter la pré-approbation des acheteurs et sécuriser la vente. Certains agents achètent eux-mêmes des leads hypothécaires, espérant ainsi récupérer la transaction immobilière. Les fintechs (plateformes de crédit en ligne, prêteurs digitaux) voient les leads comme un enjeu de data science, générant et suivant les leads à grande échelle via des applis et des sites web.

Agences marketing

Beaucoup de petits courtiers et prêteurs délèguent la génération de leads à des agences marketing. Ces agences gèrent les campagnes pubs, le SEO, et parfois négocient avec les fournisseurs de leads. Leur mission : livrer des leads qualifiés et mettre en place des outils (CRM, automatisation) pour aider leurs clients à gérer et convertir efficacement ces contacts.

Comment évaluer la qualité d’un lead hypothécaire ?

Soyons francs : tous les leads ne se valent pas. Certains sont juste curieux, d’autres sont prêts à signer. Comment faire le tri ?

Qu’est-ce qu’un lead hypothécaire de qualité ?

- Coordonnées vérifiées : téléphone et mail fonctionnent, et la personne répond.

- Intention claire et délai précis : elle veut acheter ou refinancer rapidement, pas « peut-être l’an prochain ».

- Critères d’éligibilité de base : bon crédit, revenus stables, apport ou patrimoine.

- Besoin de prêt adapté à ton offre : si tu ne fais que du FHA, un lead pour un prêt jumbo ne t’intéressera pas.

- Zone géographique couverte : tu dois pouvoir opérer là où se trouve le lead.

La plupart des leads bruts ne remplissent pas tous ces critères, c’est pour ça que le taux de transformation tourne souvent autour de 3 %. L’enjeu, c’est de qualifier vite les leads — éliminer les simples curieux et se concentrer sur ceux qui sont prêts à avancer.

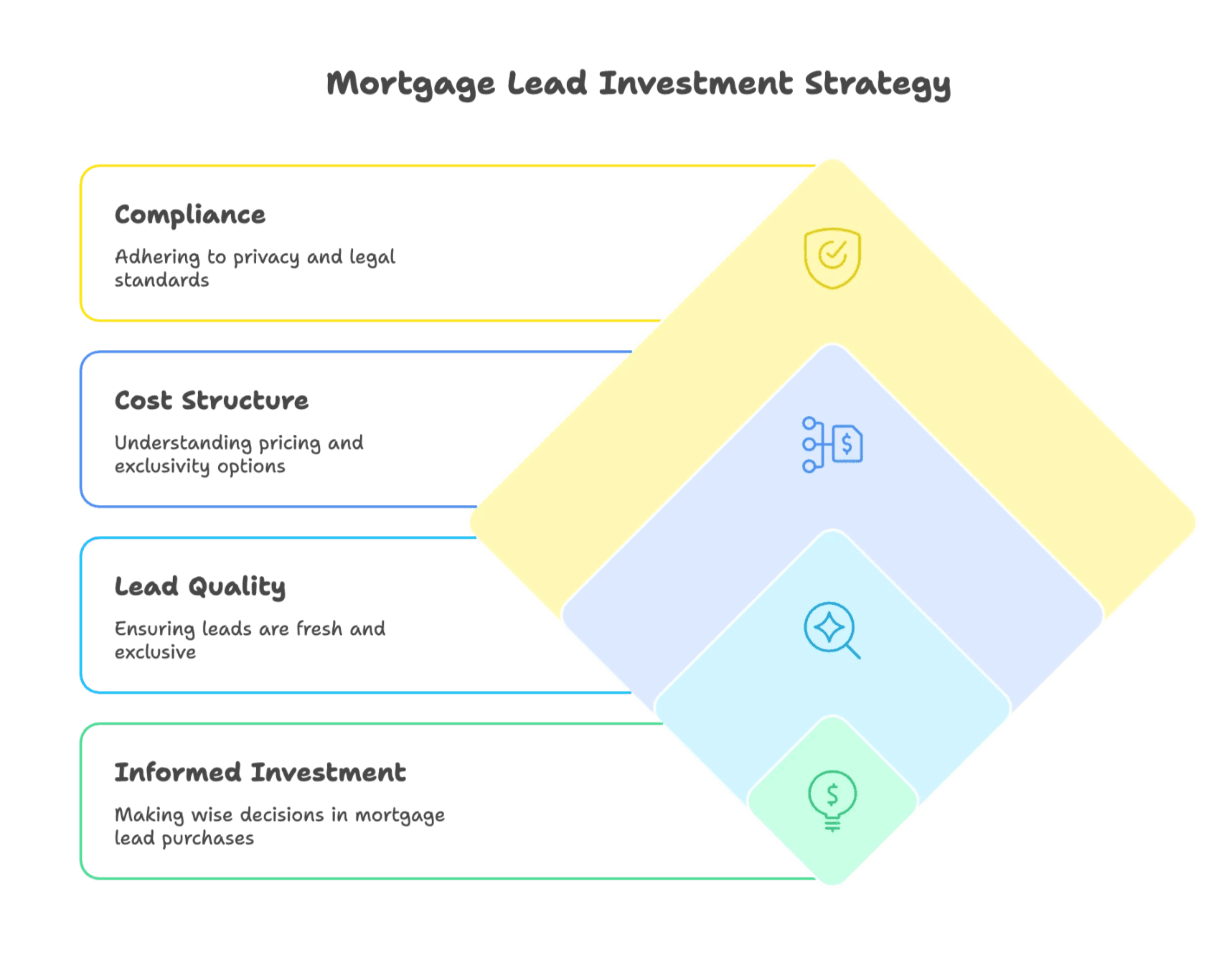

Leads hypothécaires à vendre : ce qu’il faut savoir avant d’acheter

Acheter des leads peut booster ta prospection, mais il y a des pièges. Voici l’essentiel à retenir :

Comment fonctionne l’achat de leads hypothécaires ?

Tu paies un prestataire (comme Bankrate ou LendingTree) pour accéder à des leads — soit exclusifs (vendus uniquement à toi), soit partagés (vendus à plusieurs prêteurs). Les prix varient : un lead pour un achat classique coûte entre 20 $ et 100 $, un lead VA ou prêt inversé entre 50 $ et 150 $, et un lead jumbo entre 100 $ et 200 $ ou plus (voir les tarifs courants ici). Tu reçois généralement les coordonnées, le besoin de prêt, et parfois des infos de qualification de base.

Les sources fiables de leads hypothécaires incluent :

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- Des prestataires spécialisés comme FreeRateUpdate, Mortgage Research Center (pour les leads VA), et LeadPoint

Points à checker avant d’acheter :

- Exclusivité du lead : les leads exclusifs coûtent plus cher mais tu as moins de concurrence.

- Fraîcheur du lead : plus tu contactes vite après la demande, mieux c’est.

- Politique de remboursement : tu peux retourner les leads non qualifiés ?

- Conformité : respecte bien les lois sur la protection des données et le démarchage téléphonique.

Bonnes pratiques pour gérer et convertir les leads hypothécaires

Tu as une liste de leads — que faire maintenant ? Voici comment transformer ces contacts en prêts signés (et peut-être quelques clients ravis) :

-

Réponds vite — très vite

La rapidité, c’est la clé. Contacter un lead dans les 5 minutes, c’est 21 fois plus de chances de conclure. Attends une heure, et tu es déjà oublié. Si tu ne peux pas appeler tout de suite, programme un SMS ou un mail automatique pour prévenir que tu vas revenir vers eux. -

Varie les canaux de contact

Tout le monde ne répond pas au téléphone. Multiplie : appels, SMS, mails. Certains préfèrent les textos, surtout les jeunes. D’autres attendent un appel ou un mail détaillé. Adapte-toi à leurs habitudes. -

Personnalise tes messages

Fais référence à leur situation : « J’ai vu que vous souhaitez refinancer un prêt de 300 000 € — discutons de vos options. » La personnalisation montre que tu es à l’écoute et instaure la confiance. -

Sois persévérant (sans harceler)

Il faut souvent 5 relances ou plus pour conclure une vente. Aie une méthode : appel, SMS, mail, et recommence. Mais apporte toujours de la valeur — partage des conseils, réponds aux questions, évite les messages du genre « Alors, vous êtes prêt ? ». -

Utilise un CRM et automatise ce qui peut l’être

Un bon CRM, c’est ton meilleur pote. Il centralise tous les leads, garde trace de chaque échange et te rappelle de relancer. L’automatisation gère les tâches répétitives (mails automatiques, etc.), pour que tu puisses te concentrer sur la relation humaine.

-

Informe et conseille

Ne te contente pas de vendre — aide. Partage des guides, des simulateurs, des analyses de marché. Positionne-toi comme un expert, pas juste comme un vendeur. -

Analyse et ajuste

Suis tes taux de contact, de conversion, et les canaux les plus efficaces. Ajuste ta stratégie en fonction des vrais résultats.

Leads hypothécaires à vendre : ce qu’il faut savoir avant d’acheter

Soyons clairs : acheter des leads hypothécaires, c’est un vrai investissement. Voici ce qu’il faut vérifier avant de te lancer :

- Ce qui est inclus : en général nom, coordonnées, besoin de prêt, parfois infos sur le crédit ou le bien.

- Tarifs : leads classiques entre 20 $ et 100 $, leads VA ou prêts inversés entre 50 $ et 150 $, leads jumbo à partir de 100 $ (voir plus de détails sur les prix).

- Exclusif ou partagé : les leads exclusifs coûtent plus cher mais tu es seul à contacter le prospect. Les leads partagés sont moins chers mais il faut être ultra réactif.

- Fraîcheur du lead : plus tu contactes vite après la demande, meilleures sont tes chances.

- Remboursement : assure-toi de pouvoir retourner les leads non valides.

- Conformité : respecte la réglementation sur la vie privée et le démarchage téléphonique.

L’avenir des leads hypothécaires : tendances à suivre

La génération de leads hypothécaires évolue à toute vitesse. Voici ce qui arrive :

Ciblage et automatisation par l’IA

L’intelligence artificielle permet déjà de repérer les emprunteurs potentiels avant même qu’ils ne commencent leurs recherches. L’analyse prédictive, les chatbots IA et le scoring automatisé aident les prêteurs à engager les leads plus vite et plus efficacement (voir les tendances du secteur).

Évolution des comportements des emprunteurs

Les jeunes acheteurs (surtout la génération Z) veulent des réponses immédiates, préfèrent les SMS et veulent tout gérer en ligne. Si tu comptes encore sur les appels à froid et les formulaires papier, tu risques d’être largué.

Marketing omnicanal et personnalisé

Les clients veulent une expérience fluide : commencer une discussion sur ton site, recevoir un SMS de suivi, puis continuer par téléphone. Intégrer tes canaux et personnaliser tes échanges devient la norme.

Réglementation et évolutions du marché

Les questions autour de la vie privée et les possibles interdictions des « trigger leads » (quand les agences de crédit vendent tes infos après une demande de prêt) pourraient chambouler le secteur. Les prêteurs devront miser sur le consentement et la relation de confiance.

Conclusion : l’essentiel à retenir sur les leads hypothécaires

Collectez des leads immobiliers et hypothécaires avec l’IA Get Started Free

Les leads hypothécaires, c’est le carburant du crédit immobilier. Que tu sois courtier, prêteur, agent ou startup fintech, comprendre les différents types de leads, leurs sources et comment les exploiter, c’est indispensable. Tous les leads ne se valent pas — vise la qualité, sois réactif, personnalise ton approche et appuie-toi sur la tech pour rester organisé.

L’avenir ? Il sera rapide, personnalisé et misera sur l’intelligence des données. L’IA et l’automatisation facilitent la détection et l’engagement des bons prospects, mais l’humain — disponibilité, conseil, confiance — reste la clé du succès.

La prochaine fois que tu entendras parler de leads hypothécaires dans un café, tu sauras exactement de quoi il s’agit — et tu auras peut-être même quelques tips à partager.

Essayez Thunderbit pour collecter des leads immobiliers

FAQ

Qu’est-ce qu’un lead hypothécaire ?

Un lead hypothécaire, c’est une personne qui a montré son intérêt pour un prêt immobilier en laissant ses coordonnées — via un formulaire en ligne, une pub, une reco, etc. — et qui pourrait avoir besoin d’un crédit bientôt.

Tous les leads hypothécaires se valent-ils ?

Non. Il y a différents types de leads : achat, refinancement, prêt sur valeur immobilière, prêt hypothécaire inversé. Chacun a son profil, son timing et ses besoins.

Faut-il privilégier les leads exclusifs ou partagés ?

Les leads exclusifs coûtent plus cher mais tu as moins de concurrence. Les leads partagés sont moins chers mais sont envoyés à plusieurs prêteurs, donc il faut être super rapide.

Comment améliorer le taux de conversion des leads ?

Réponds dans les 5 minutes, personnalise tes messages, utilise plusieurs canaux (SMS, appel, mail) et automatise le suivi avec un CRM.

Pour aller plus loin

-

Coût d’un lead hypothécaire : combien coûte un lead en 2025 ? – Phonexa

- Détail des prix selon le type de lead (FHA, VA, jumbo, inversé) et conseils pour optimiser le retour sur investissement.

-

Génération de leads hypothécaires : comment attirer et fidéliser les clients – Morty

- Stratégies pour gagner des clients via la reco, le contenu et l’engagement digital — parfait pour courtiers et agents.

-

Statistiques sur le crédit immobilier – LendingTree

- Données à jour sur les nouveaux prêts, le refinancement et le profil des emprunteurs qui font le marché.

-

Vitesse de contact : pourquoi chaque minute compte pour vos leads en ligne

- Guide chiffré sur l’impact d’une réponse rapide et multicanale pour maximiser la conversion des leads immobiliers.

Essayez l’Extracteur Web IA pour les leads immobiliers et hypothécaires Get Started Free