Pour les agents immobiliers, les discussions sur le budget sont devenues plus délicates. Les acheteurs surveillent les taux hypothécaires, les vendeurs regardent les prix affichés, et tout le monde essaie de donner du sens à des mensualités déjà serrées. Mais un coût arrive souvent trop tard dans la conversation : les charges de copropriété, les frais de condo ou les cotisations obligatoires à l’association de quartier.

Cette mauvaise surprise, qui survient en fin de parcours, peut créer de vraies tensions. Un acheteur craque pour un condo, une maison de ville ou une maison individuelle dans un lotissement. Le prix affiché semble tenable. L’estimation du prêt paraît à peu près bonne. Puis la ligne HOA apparaît, et la mensualité ne rentre plus dans le budget. L’acheteur peut alors se rétracter, élargir sa recherche, demander une concession sur le prix ou commencer à comparer les biens autrement.

Pour les agents, l’enjeu est simple : intégrer la copropriété plus tôt dans la réflexion sur l’accessibilité financière. Pas pour faire peur, et pas pour écarter les biens avec charges, mais pour construire une vision plus complète du coût mensuel.

Les charges de copropriété ne sont pas automatiquement un point négatif. Dans de nombreuses communautés, elles financent de vrais services : entretien extérieur, paysagisme, piscines, ascenseurs, assurance du bâtiment, sécurité, collecte des déchets, routes privées, réserves, équipements communs ou entretien des parties communes. Une charge mensuelle de 300 $ peut être raisonnable si elle couvre des dépenses que le propriétaire paierait autrement de sa poche. Une charge de 75 $ peut sembler moins attractive si elle couvre peu de choses ou révèle des réserves insuffisantes.

Le problème, c’est que les acheteurs comparent souvent les biens d’abord sur le prix affiché, ensuite sur la mensualité du prêt, et seulement en troisième lieu sur les charges de copropriété. Cet ordre peut fausser leur perception du budget. Le Consumer Financial Protection Bureau indique que les charges de condo, de co-op et d’association de propriétaires sont généralement payées directement à l’association et ne sont généralement pas incluses dans le paiement versé au gestionnaire du prêt hypothécaire. Le CFPB avertit aussi que ces charges peuvent aller de quelques centaines de dollars par mois à plus de 1 000 $, et qu’il faut les intégrer au calcul du budget.

La copropriété devient donc un sujet de conseil très concret pour les agents. Elle influence les filtres de recherche, la qualification de l’acheteur, la stratégie d’offre, les comparaisons de biens et la gestion des attentes. Elle peut aussi changer la manière dont les vendeurs et les agents vendeurs présentent un bien lorsque la charge semble élevée mais inclut des services importants.

Pour voir à quel point le sujet varie selon les marchés, nous avons analysé huit grands métros :

- Miami

- San Diego

- Las Vegas

- Chicago

- Phoenix

- Dallas

- Austin

- Orlando

Les données montrent que les agents ne devraient pas traiter la copropriété comme une catégorie uniforme. Dans certains marchés, le problème est le niveau élevé des charges. Dans d’autres, c’est leur fréquence. Ailleurs encore, une charge modérée absorbe une part étonnamment importante de la mensualité modélisée.

Pour les agents, le message principal est le suivant : la copropriété n’est pas seulement une charge. C’est une variable de mensualité qui peut modifier la façon dont les acheteurs comparent les biens.

Essayer AI Web Scraper pour l’analyse du marché immobilier

Pourquoi les agents devraient commencer par le coût mensuel total

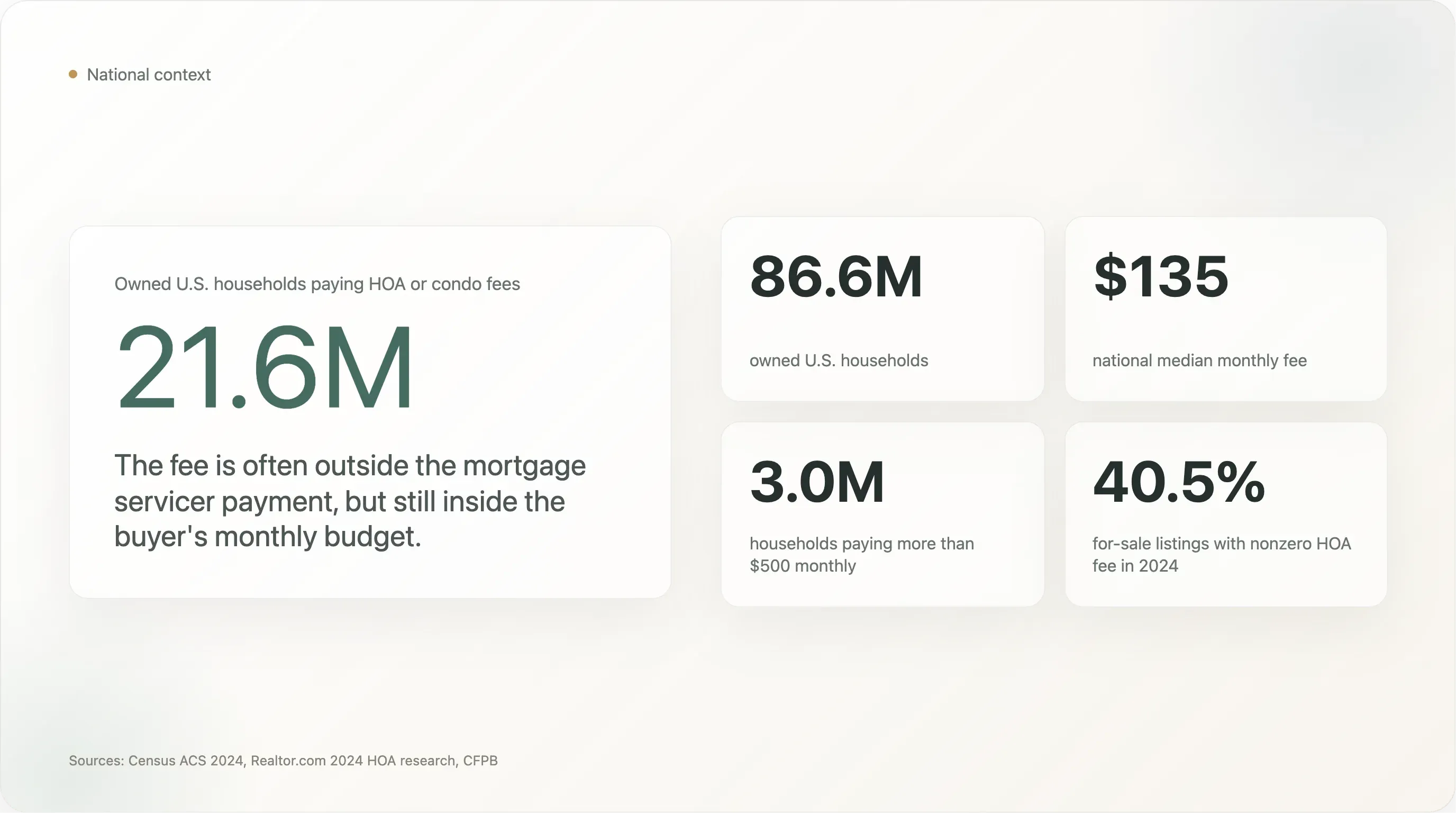

Les charges de copropriété et de condo ne sont plus des coûts marginaux. La Foundation for Community Association Research estime que plus d’un tiers des logements américains se trouvent dans une association de quartier, avec 373 000 associations et 78,1 millions de résidents aux États-Unis.

L’American Community Survey 2024 du Census Bureau donne une image plus précise du sujet. À partir de 2024, le Census Bureau a révisé ses questions sur les condominiums afin d’inclure le statut d’association de propriétaires et les charges. Le Census précise que les utilisateurs ne peuvent pas distinguer les charges HOA des charges de condo dans le montant mensuel publié. Pour les agents, cette limite est importante, mais du point de vue de l’acheteur, l’essentiel reste le même : qu’on les appelle charges HOA, frais de condo ou charges d’association, il s’agit toujours d’un coût mensuel obligatoire lié au logement.

À l’échelle nationale, le Census a indiqué qu’environ 21,6 millions des 86,6 millions de ménages propriétaires américains ont payé en 2024 soit des frais de condo, soit des charges HOA. La médiane mensuelle nationale était de 135 $, et environ 3 millions de ménages payaient plus de 500 $ par mois.

Les recherches de Realtor.com vont dans le même sens côté annonces. En 2024, Realtor.com a indiqué que 40,5 % des annonces à vendre affichaient des charges HOA non nulles, contre 39,2 % en 2023, avec une médiane mensuelle passée de 110 $ à 125 $. Realtor.com a également constaté que les logements neufs étaient nettement plus susceptibles que les biens existants d’avoir des obligations mensuelles HOA, et que les annonces de condos, de maisons en rangée et de townhomes étaient particulièrement susceptibles d’inclure des charges.

Cela compte dans les échanges agent-client, car les acheteurs vivent rarement l’accessibilité financière comme une notion théorique. Ils la vivent comme un seuil de mensualité. Si un acheteur essaie de rester sous 3 000 $ par mois, une charge HOA de 250 $ n’est pas un détail. Elle peut faire la différence entre une recherche confortable et une recherche compliquée.

Les agents capables d’expliquer cela clairement ne font pas que partager des données. Ils aident les acheteurs à éviter une déception de dernière minute.

Méthodologie

Il s’agit d’une étude de données publiques à faible coût, conçue pour l’éducation pratique au marché. Nous n’avons pas scrapé de données MLS derrière une connexion, contourné des paywalls, résolu des CAPTCHA ni extrait en masse des pages d’annonces individuelles. Nous avons utilisé des sources publiques et téléchargeables :

- Les tableaux B25142 et B25143 du Census Bureau pour l’ACS 2024 sur la prévalence des charges HOA et/ou condo au niveau des métros, la médiane mensuelle et la distribution des charges.

- Le CSV mensuel de l’inventaire des métros de la recherche économique de Realtor.com pour le mois d’avril 2026, incluant le prix affiché, l’inventaire actif, le nombre médian de jours sur le marché et la part des biens ayant subi une baisse de prix.

- Le PMMS de Freddie Mac, qui indiquait un taux fixe sur 30 ans de 6,30 % au 30 avril 2026.

- Les conseils du CFPB à destination des consommateurs sur les charges HOA et condo.

- Les statistiques nationales de community associations de la Foundation for Community Association Research.

Distinction importante : les données ACS mesurent les ménages propriétaires occupant leur logement qui paient des charges HOA et/ou condo obligatoires. Il ne s’agit pas de données d’annonces actives. Les données de Realtor.com servent uniquement de contexte de marché actuel, par exemple pour le prix médian affiché et la part de biens ayant subi une baisse de prix, et non à prétendre que chaque annonce du métro a la charge HOA médiane de l’ACS.

Pour le modèle d’accessibilité financière, nous avons utilisé :

- 20 % d’apport

- un prêt hypothécaire fixe sur 30 ans

- un taux d’intérêt annuel de 6,30 %

- uniquement le capital et les intérêts

- hors taxes, assurance, assurance hypothécaire, charges courantes, entretien et frais de clôture

Ce modèle est volontairement simple. Il isole l’effet mensuel des charges HOA ou condo. Ce n’est pas un modèle complet de qualification d’acheteur et il ne doit pas remplacer les conseils d’un prêteur.

À 6,30 % sur 30 ans, chaque tranche de 100 000 $ de capital emprunté génère environ 619 $ par mois en capital et intérêts. Cette conversion permet aux agents de traduire les charges HOA en une conversation plus intuitive : « Cette charge mensuelle a à peu près le même impact qu’ajouter X dollars au prix d’achat. »

Vue d’ensemble des 8 métros

Dans les huit métros de cette étude, l’ACS a recensé environ 9,44 millions de ménages propriétaires occupant leur logement. Environ 4,17 millions d’entre eux ont payé une charge HOA et/ou condo obligatoire en 2024. Cela signifie que 44,2 % des ménages propriétaires occupant leur logement dans cet échantillon payaient une forme de charge d’association ou de condo obligatoire.

Les huit métros comptent aussi environ 611 000 ménages propriétaires payant des charges mensuelles de 500 $ ou plus. Pour les agents, ce groupe à fortes charges est important, car 500 $ par mois peut modifier de façon tangible le comportement d’un acheteur. Cela peut réduire le budget, déclencher des questions du prêteur, compliquer l’accessibilité d’un condo ou rendre un bien à prix plus bas moins abordable qu’attendu.

Voici le tableau principal :

| Classement | Métro | Médiane ACS des charges HOA/condo | Propriétaires avec charges | Part des payeurs à 500 $+ | Prix médian des annonces Realtor.com avr. 2026 | Capital + intérêts avec 20 % d’apport, 6,30 % | Part HOA du paiement P&I + HOA | Prix d’achat équivalent des charges HOA | Part des annonces à prix réduit | DOM médian |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Miami | 410 $ | 54,1 % | 39,5 % | 499 250 $ | 2 472 $ | 14,2 % | 82 798 $ | 15,7 % | 77 |

| 2 | San Diego | 277 $ | 38,3 % | 16,8 % | 933 325 $ | 4 622 $ | 5,7 % | 55 939 $ | 14,9 % | 38 |

| 3 | Chicago | 252 $ | 30,5 % | 16,2 % | 375 000 $ | 1 857 $ | 11,9 % | 50 891 $ | 10,1 % | 34 |

| 4 | Orlando | 125 $ | 56,4 % | 6,6 % | 419 000 $ | 2 075 $ | 5,7 % | 25 243 $ | 20,8 % | 68 |

| 5 | Phoenix | 106 $ | 54,0 % | 3,6 % | 499 000 $ | 2 471 $ | 4,1 % | 21 406 $ | 29,1 % | 57 |

| 6 | Las Vegas | 99 $ | 60,9 % | 3,1 % | 474 950 $ | 2 352 $ | 4,0 % | 19 993 $ | 21,6 % | 51 |

| 7 | Dallas | 75 $ | 37,5 % | 9,7 % | 430 000 $ | 2 129 $ | 3,4 % | 15 146 $ | 22,1 % | 46 |

| 8 | Austin | 62 $ | 52,9 % | 4,6 % | 475 000 $ | 2 352 $ | 2,6 % | 12 521 $ | 23,6 % | 51 |

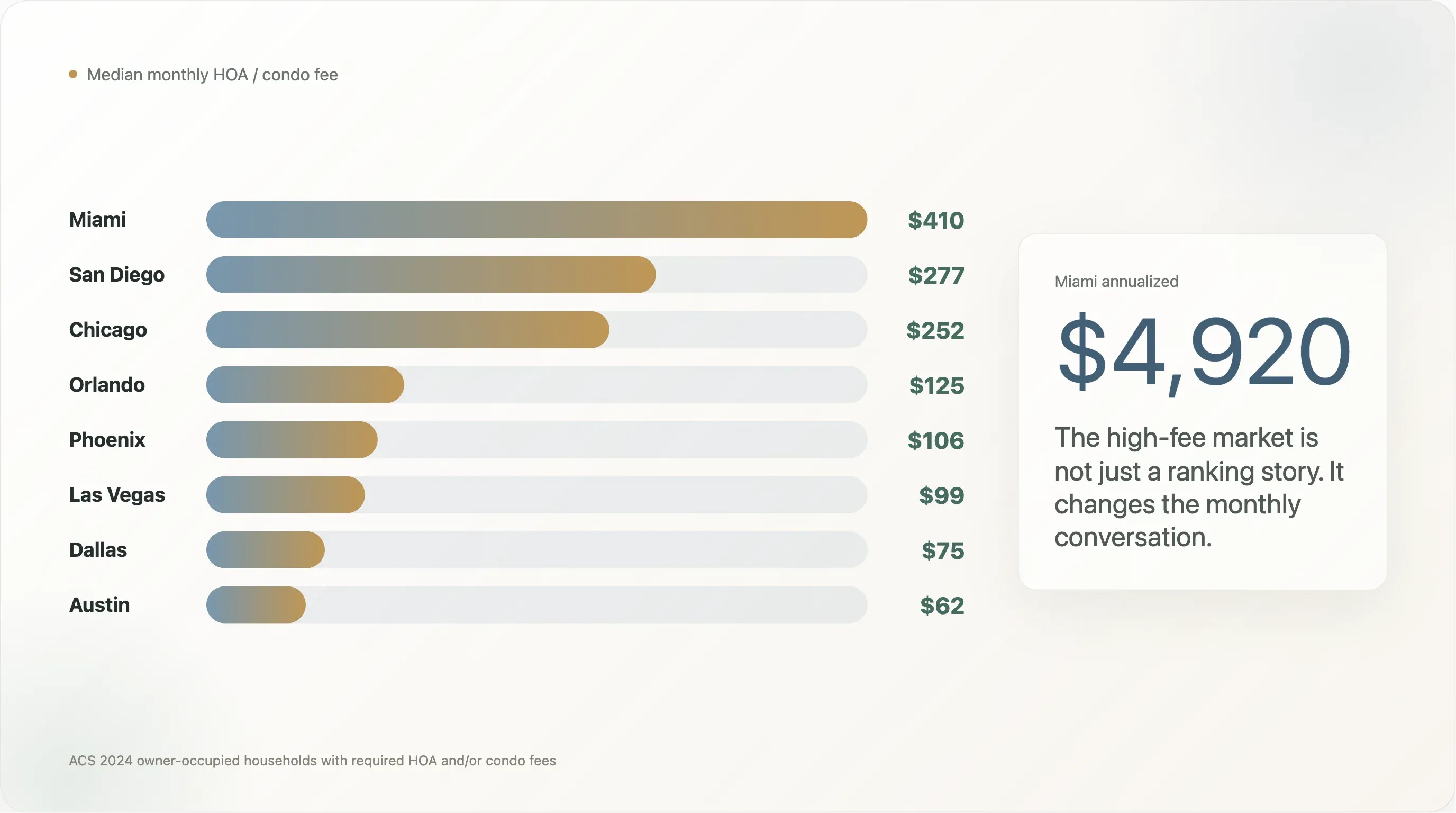

Miami se distingue par le montant des charges. Sa médiane mensuelle ACS pour les charges HOA et/ou condo est de 410 $, très au-dessus de tous les autres métros de l’échantillon. San Diego suit avec 277 $, et Chicago n’est pas loin derrière avec 252 $. À l’autre extrémité, la médiane d’Austin est de 62 $ et celle de Dallas de 75 $.

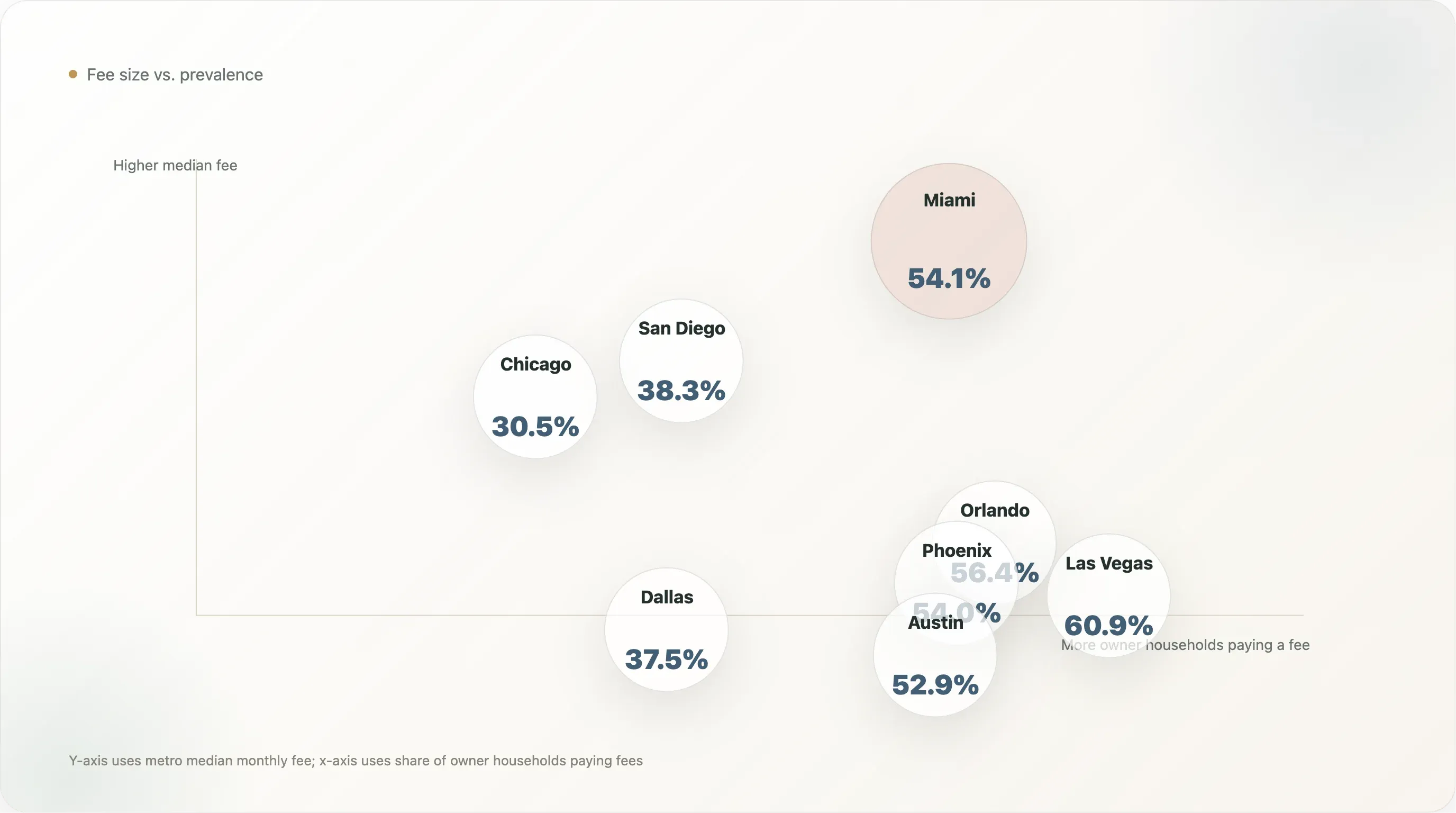

Mais les agents doivent regarder au-delà du simple classement. Las Vegas n’affiche qu’une médiane de 99 $, mais 60,9 % des ménages propriétaires occupant leur logement y paient une charge HOA et/ou condo obligatoire. Orlando, Phoenix et Austin dépassent également les 50 %. Cela signifie que, dans ces marchés, les agents doivent s’attendre à voir la copropriété revenir souvent dans les recherches des acheteurs, même si les charges typiques sont plus modestes qu’à Miami.

Premier point de discussion pour les agents : les charges élevées modifient la psychologie de l’acheteur

Le marché à fortes charges le plus clair de cet échantillon est Miami. La médiane mensuelle ACS des charges HOA et/ou condo y est de 410 $. Cela représente 4 920 $ par an. Sur 30 ans, sans inflation ni hausse des charges, cela représente 147 600 $ en paiements nominaux.

Ce chiffre peut changer la réaction d’un acheteur face à un bien. Un acheteur peut être à l’aise avec un prix affiché proche de 500 000 $, mais beaucoup moins à l’aise lorsque la réalité mensuelle intègre une charge de 410 $. C’est particulièrement important pour les acheteurs qui approchent de leur capacité d’emprunt, comparent condos et maisons individuelles, ou arrivent d’un marché où les charges HOA sont moins fréquentes.

Pour les agents, la meilleure réponse n’est pas de présenter toute charge élevée comme un problème. L’approche la plus juste consiste à expliquer ce que la charge couvre. Dans un immeuble en copropriété, une charge plus élevée peut inclure l’assurance du bâtiment, l’entretien extérieur, les réserves, les ascenseurs, la toiture, la sécurité, l’eau, les déchets ou des équipements communs. Dans une HOA pour maison individuelle, elle peut couvrir l’entretien paysager, les routes privées, les portails, les parties communes ou les équipements de la communauté.

La question que les agents peuvent aider les acheteurs à poser est la suivante :

« Quels coûts cette copropriété remplace-t-elle, et quels risques crée-t-elle ? »

La queue haute des charges à Miami rend cette question urgente. Dans le métro de Miami, 39,5 % des ménages propriétaires payant des charges déclarent payer 500 $ ou plus par mois. Cela représente environ 309 627 ménages propriétaires. Ce n’est pas un petit segment de luxe. C’est une part importante du marché de la propriété.

San Diego et Chicago présentent aussi des queues hautes significatives. À San Diego, 16,8 % des ménages propriétaires payant des charges versent 500 $ ou plus par mois. À Chicago, la part est de 16,2 %. Comme Chicago est un marché de la propriété beaucoup plus grand, cela représente environ 119 755 ménages payant des charges mensuelles de plus de 500 $, contre environ 41 508 à San Diego.

À retenir pour les agents : ne vous fiez pas à la médiane seule. Si votre marché compte une forte proportion de charges élevées, les acheteurs ont besoin d’aide pour comprendre à la fois les charges typiques et les valeurs extrêmes avant de tomber amoureux d’un bien.

Deuxième point de discussion pour les agents : la fréquence des charges façonne la stratégie de recherche

Certains marchés ne se définissent pas par des charges extrêmes. Ils se définissent par la fréquence à laquelle les acheteurs rencontrent des charges obligatoires.

Las Vegas est l’exemple le plus parlant de cet échantillon. Sa médiane mensuelle ACS des charges n’est que de 99 $, mais 60,9 % des ménages propriétaires occupant leur logement paient une charge HOA et/ou condo obligatoire. Orlando est à 56,4 %, Phoenix à 54,0 % et Austin à 52,9 %.

Pour les agents, cela change le processus de recherche. Dans les marchés où la copropriété est très fréquente, elle ne doit pas être traitée comme un élément de divulgation de fin de parcours. Elle doit être intégrée dès le départ aux critères de recherche de l’acheteur.

Cela signifie poser tôt les questions suivantes :

- L’acheteur est-il ouvert aux communautés avec HOA ?

- Quelle fourchette de charges mensuelles est acceptable ?

- L’acheteur valorise-t-il les équipements et l’entretien pris en charge ?

- Souhaite-t-il moins de restrictions, même si cela réduit l’offre ?

- Compare-t-il maisons individuelles, townhomes et condos sur une base mensuelle réelle ?

C’est particulièrement important dans les marchés à lotissements récents et planifiés. Le rapport 2024 de Realtor.com sur les HOA a montré que les annonces de constructions neuves étaient beaucoup plus susceptibles que les maisons existantes d’avoir des obligations HOA. Si les acheteurs se concentrent sur les logements récents, ils rencontreront peut-être des charges HOA plus souvent qu’ils ne l’imaginent.

À retenir pour les agents : à Las Vegas, Orlando, Phoenix et Austin, la copropriété n’est pas seulement un sujet de condo. Elle fait partie de l’environnement normal de recherche.

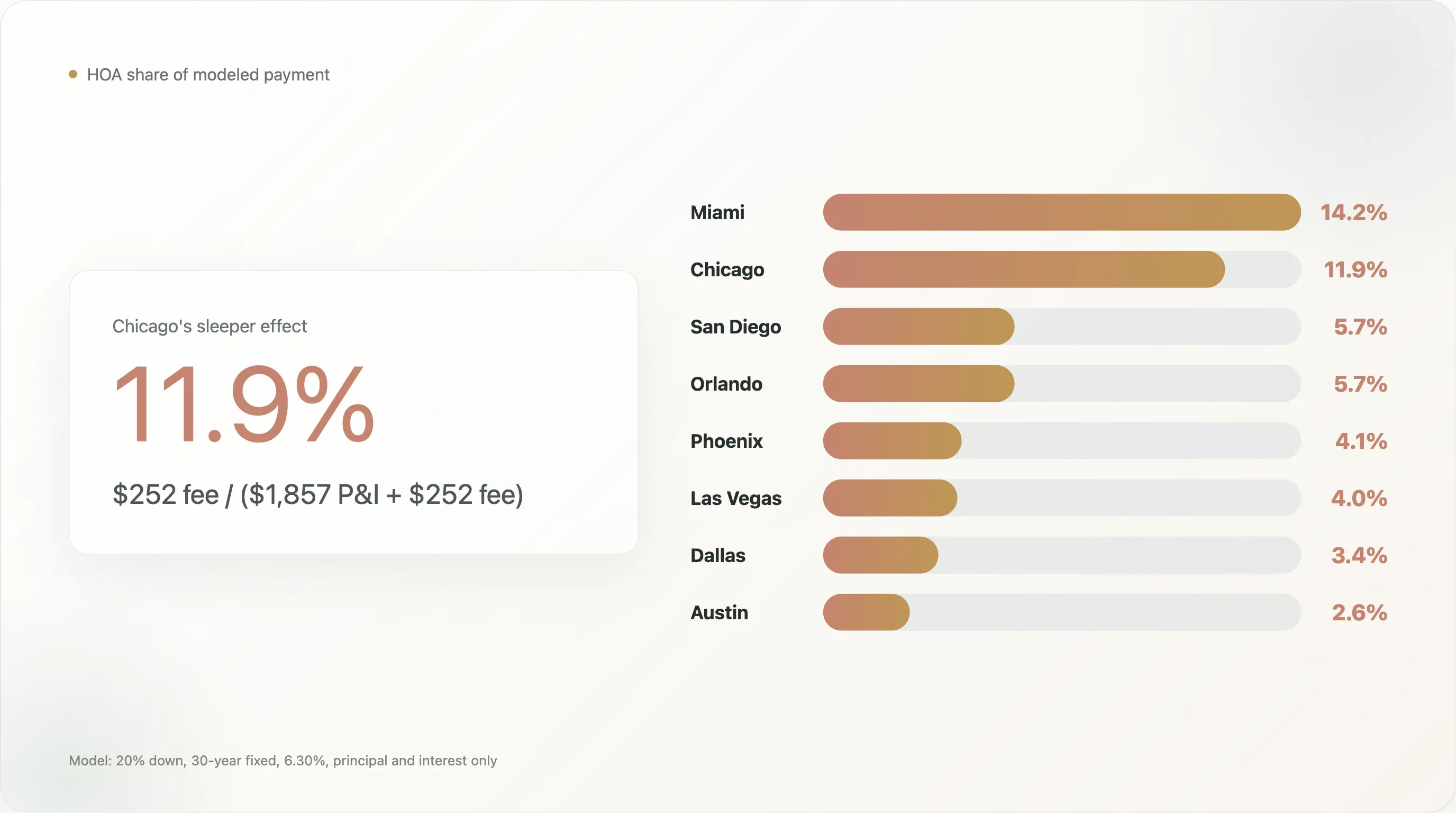

Troisième point de discussion pour les agents : une charge modérée peut quand même peser lourd dans la mensualité

Chicago est l’histoire la plus sous-estimée de cette analyse. Ce n’est pas le métro avec la médiane de charges HOA et/ou condo la plus élevée. Ce n’est pas non plus celui où la fréquence est la plus forte. Mais l’impact de la charge sur la mensualité modélisée est important, car le prix médian des annonces Realtor.com d’avril 2026 y est bien inférieur à celui de San Diego ou de Miami.

Avec le modèle hypothécaire simple, un prix affiché de 375 000 $ avec 20 % d’apport génère environ 1 857 $ par mois en capital et intérêts à 6,30 %. Ajoutez la médiane ACS de 252 $ pour la charge HOA et/ou condo, et cette charge représente 11,9 % du paiement modélisé capital + intérêts + HOA.

C’est une part de paiement plus élevée qu’à San Diego, où la charge médiane est plus forte en dollars, mais où le paiement capital + intérêts modélisé est bien plus élevé puisque le prix médian des annonces d’avril 2026 est de 933 325 $. À San Diego, la charge médiane de 277 $ représente 5,7 % du paiement modélisé capital + intérêts + HOA. À Chicago, la charge de 252 $ représente plus du double de cette part.

C’est le genre de point que les agents peuvent utiliser pour mieux conseiller les acheteurs. Un acheteur peut voir une charge de 252 $ et la considérer comme modérée. Mais si le bien est autour de 375 000 $, cette charge peut représenter une part significative du coût mensuel.

À retenir pour les agents : présentez la copropriété en pourcentage du paiement mensuel modélisé, pas seulement en montant en dollars.

Traduire la copropriété dans un langage utile à l’acheteur

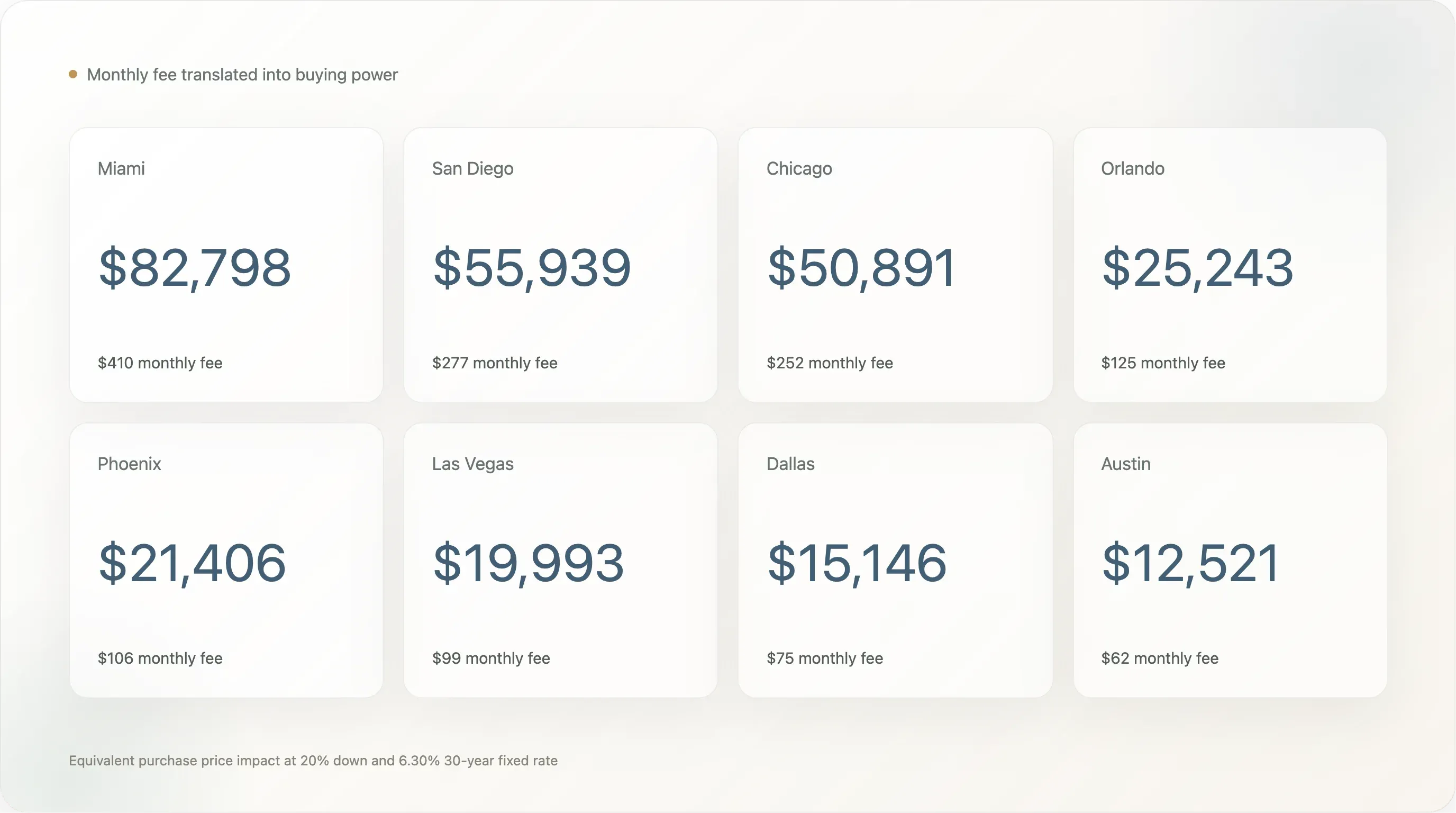

L’un des moyens les plus simples d’expliquer la copropriété consiste à la traduire en pouvoir d’achat.

Avec un taux fixe sur 30 ans à 6,30 %, chaque tranche de 100 000 $ de capital emprunté coûte environ 619 $ par mois en capital et intérêts. En supposant un apport de 20 %, une charge HOA mensuelle peut être exprimée comme le prix d’achat qui créerait un effet mensuel similaire.

Avec cette méthode :

| Métro | Charge médiane HOA/condo mensuelle | Charge annuelle | Total nominal sur 30 ans | Prix d’achat équivalent avec 20 % d’apport |

|---|---|---|---|---|

| Miami | 410 $ | 4 920 $ | 147 600 $ | 82 798 $ |

| San Diego | 277 $ | 3 324 $ | 99 720 $ | 55 939 $ |

| Chicago | 252 $ | 3 024 $ | 90 720 $ | 50 891 $ |

| Orlando | 125 $ | 1 500 $ | 45 000 $ | 25 243 $ |

| Phoenix | 106 $ | 1 272 $ | 38 160 $ | 21 406 $ |

| Las Vegas | 99 $ | 1 188 $ | 35 640 $ | 19 993 $ |

| Dallas | 75 $ | 900 $ | 27 000 $ | 15 146 $ |

| Austin | 62 $ | 744 $ | 22 320 $ | 12 521 $ |

Ce cadrage n’est pas une équivalence financière complète. Les charges HOA peuvent augmenter, les services varient, et les paiements HOA ne créent pas de capital. Mais cela aide les acheteurs à comprendre les arbitrages mensuels.

Par exemple :

- À Miami, la charge médiane de 410 $ a à peu près le même impact mensuel qu’ajouter environ 82 798 $ au prix d’achat avec 20 % d’apport.

- À Chicago, la charge médiane de 252 $ équivaut à environ 50 891 $ de prix d’achat.

- À Austin, la charge médiane de 62 $ équivaut à environ 12 521 $ de prix d’achat.

Ce type de formulation peut aider les agents à faire passer la conversation d’une réaction vague comme « cette copropriété semble élevée » à une comparaison concrète : « à ce taux et avec cet apport, cette charge affecte le budget mensuel à peu près comme si le logement coûtait X dollars de plus. »

À retenir pour les agents : le prix d’achat équivalent est un moyen simple de rendre la copropriété visible dans le budget mensuel de l’acheteur.

La copropriété et la pression du marché ne sont pas le même signal

Les agents doivent éviter de surinterpréter les données sur la copropriété. Des charges HOA plus élevées ne signifient pas automatiquement plus de baisses de prix ni plus de jours sur le marché.

Parmi les huit métros, Phoenix affiche la plus forte part d’annonces à prix réduit en avril 2026 avec 29,1 %, mais sa médiane ACS des charges HOA et/ou condo n’est que de 106 $. Austin a la charge médiane la plus basse, à 62 $, mais sa part d’annonces à prix réduit est de 23,6 %. Dallas a une charge médiane de 75 $ et une part d’annonces à prix réduit de 22,1 %.

Miami a de loin la charge médiane la plus élevée, à 410 $, et le nombre médian de jours sur le marché le plus long, à 77 jours, mais sa part d’annonces à prix réduit est de 15,7 %, inférieure à celles de Phoenix, Austin, Dallas, Las Vegas et Orlando.

L’interprétation pratique est la suivante : la copropriété n’est qu’une des pressions sur le budget. L’inventaire, les attentes des vendeurs, l’assurance, la répartition des types de biens, la croissance de l’emploi, l’activité des investisseurs, les constructions neuves et les niveaux de prix locaux influencent tous les DOM et les baisses de prix. La copropriété peut rendre la mensualité plus difficile à absorber, mais elle n’explique pas à elle seule la pression du marché.

Cette nuance est importante dans les échanges avec les clients. Si un acheteur demande si une copropriété élevée signifie qu’un vendeur sera plus enclin à négocier, la réponse honnête est : peut-être, mais pas automatiquement. La meilleure question est de savoir si le coût mensuel total du bien est compétitif par rapport aux alternatives voisines.

À retenir pour les agents : utilisez la copropriété pour comparer le coût mensuel total, pas comme prédiction autonome de la flexibilité du vendeur.

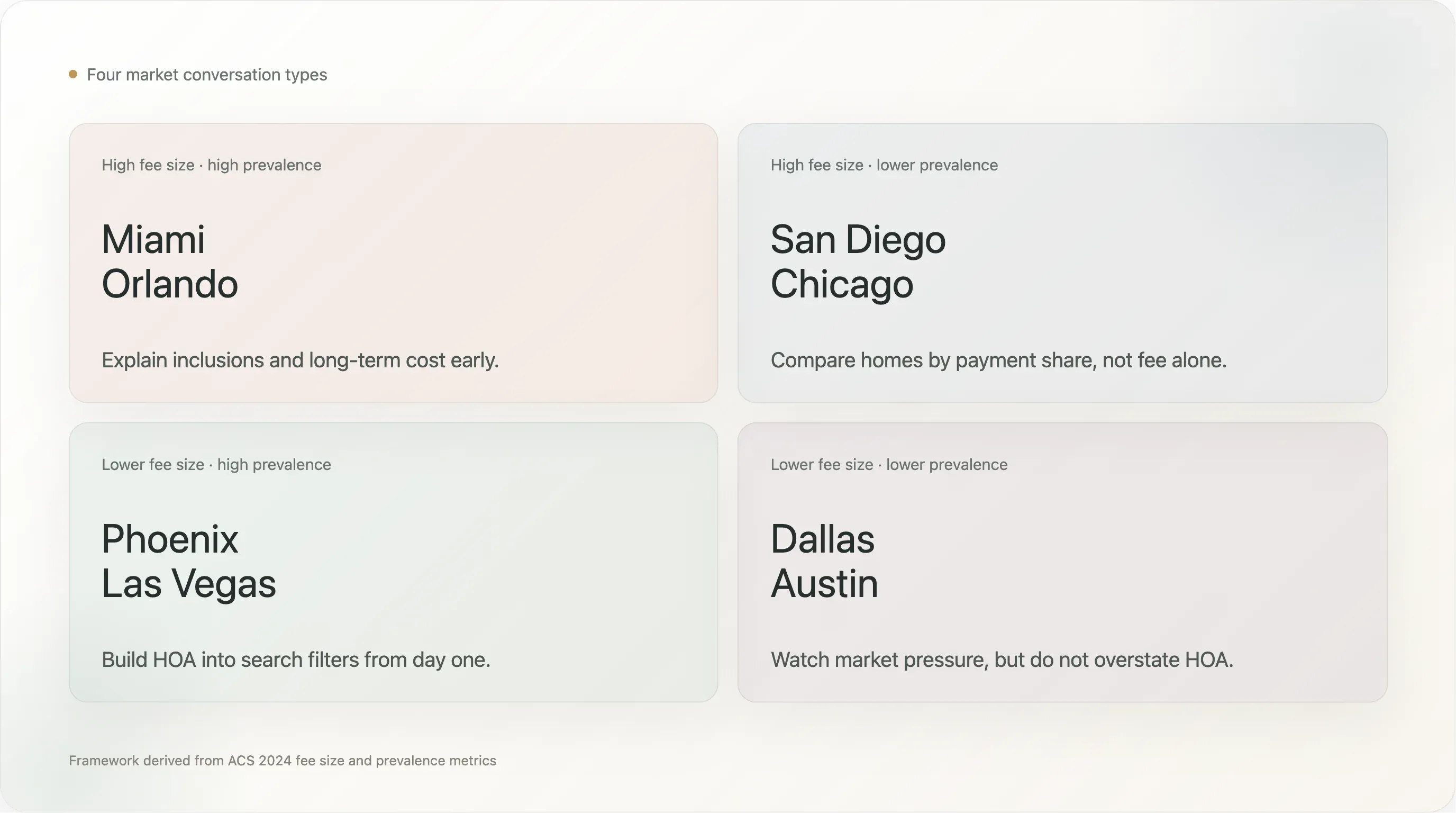

Un cadre en quatre quadrants que les agents peuvent utiliser

Les huit métros se répartissent dans un cadre utile en quatre catégories :

| Quadrant | Métros | Interprétation pour l’agent |

|---|---|---|

| Charges élevées, forte fréquence | Miami, Orlando | Les acheteurs rencontreront probablement la copropriété, et la charge peut peser de manière significative. Expliquez tôt ce qu’elle inclut et son coût à long terme. |

| Charges élevées, fréquence plus faible | San Diego, Chicago | La copropriété n’est pas universelle, mais lorsqu’elle apparaît, elle peut transformer la mensualité. Comparez la part de paiement. |

| Charges plus faibles, forte fréquence | Phoenix, Las Vegas | La copropriété est fréquente, mais les charges typiques sont plus modérées. Intégrez-la aux filtres de recherche dès le départ. |

| Charges plus faibles, fréquence plus faible | Dallas, Austin | La copropriété est moins dominante dans la base de propriétaires, même si la pression sur les baisses de prix du marché peut rester élevée. |

Ce cadre est plus utile qu’un simple classement, car il correspond à des besoins clients différents.

Un acheteur à Miami peut avoir besoin d’aide pour évaluer si des charges de condo sont soutenables, si les réserves sont suffisantes, si l’assurance du bâtiment est incluse et si des appels de fonds exceptionnels sont possibles. Un acheteur à Las Vegas peut devoir comprendre que les communautés HOA sont courantes, même si la charge mensuelle est modeste. Un acheteur à Chicago peut devoir comparer un condo et une alternative sans HOA sur la base du paiement mensuel total plutôt que du prix affiché.

À retenir pour les agents : la bonne conversation sur la copropriété dépend de savoir si le problème est le montant de la charge, sa fréquence, ou sa part dans le paiement.

Les questions que les agents devraient poser avant que l’acheteur ne s’attache

Le meilleur moment pour parler de copropriété, c’est avant que l’acheteur ne s’attache émotionnellement à un bien. Une fois qu’il est focalisé sur l’agencement, les finitions, le quartier et le trajet domicile-travail, une mauvaise surprise liée aux charges peut être vécue comme un coup dur.

Les agents peuvent réduire cette friction en posant tôt des questions pratiques :

- Quelle fourchette de charges HOA ou condo mensuelles correspond à votre budget ?

- Êtes-vous à l’aise avec une charge plus élevée si elle inclut l’entretien, l’assurance ou des services publics ?

- Préférez-vous des charges mensuelles plus faibles, même si cela signifie moins d’équipements ou plus d’entretien à votre charge ?

- Les restrictions de location comptent-elles pour votre projet à long terme ?

- Le risque d’un appel de fonds exceptionnel changerait-il votre niveau de confort ?

- Comparez-vous condos, townhomes et maisons individuelles sur le coût mensuel total ?

- Souhaitez-vous éviter complètement les communautés HOA, même si cela réduit l’inventaire ?

Lors de l’examen d’un bien précis, les agents devraient aider les acheteurs à vérifier :

- Le montant actuel de la charge et sa fréquence de paiement.

- Ce que la charge inclut.

- S’il existe des appels de fonds exceptionnels en cours ou prévus.

- La solidité des réserves et les récentes hausses de cotisation.

- Les litiges, problèmes d’assurance ou préoccupations liées à la sécurité du bâtiment.

- Les restrictions de location et les règles d’occupation par le propriétaire.

- Si le condo est finançable selon les critères habituels.

- Si la charge affichée est confirmée par les documents de l’association, et pas seulement par un champ d’annonce.

Il ne s’agit pas de conseils juridiques, financiers ou relatifs aux documents de copropriété. Les acheteurs doivent s’appuyer sur les prêteurs, les avocats, les inspecteurs, les documents de l’association et les professionnels locaux lorsque c’est approprié. Mais les agents peuvent quand même fluidifier le processus en rendant visibles très tôt les bonnes questions.

Comment les agents vendeurs peuvent présenter la copropriété plus clairement

La copropriété n’est pas seulement une question d’agent acheteur. Les agents vendeurs ont aussi un rôle.

Si un bien a une charge HOA ou condo élevée, cacher le montant aide rarement. Les acheteurs la verront, les prêteurs la prendront en compte, et cette charge influencera la discussion sur la mensualité. Une meilleure stratégie consiste à expliquer clairement, en langage simple, ce que la charge couvre.

Par exemple, au lieu d’indiquer seulement « 475 $ de charges mensuelles HOA », un agent vendeur peut vouloir préciser dans les remarques publiques, la brochure ou le dossier de visite les services inclus, lorsque c’est pertinent :

- Assurance du bâtiment

- Eau, égouts ou déchets

- Entretien extérieur

- Entretien de la toiture ou de la structure

- Paysagisme

- Sécurité ou conciergerie

- Piscine, salle de sport, clubhouse ou équipements partagés

- Réserves ou planification de l’entretien majeur

L’idée n’est pas de survendre la copropriété. Il s’agit d’aider les acheteurs à comparer ce qui est comparable. Si une maison individuelle sans HOA oblige le propriétaire à payer séparément la tonte, l’entretien extérieur, l’assurance, les réserves pour la toiture et les équipements, la comparaison mensuelle n’est pas toujours évidente.

Les agents vendeurs doivent aussi être prêts à l’effet inverse : si la charge HOA est faible, les acheteurs peuvent se demander si les réserves sont suffisantes ou si des appels de fonds exceptionnels sont probables. Des charges faibles peuvent être un argument de vente, mais seulement si la santé financière de l’association soutient ce discours.

À retenir pour les agents : expliquez la valeur de la charge, pas seulement son montant.

Comment les agents peuvent reproduire cette recherche localement

Cette étude a été volontairement construite à partir de données publiques et avec un budget de jetons réduit. Les agents, équipes ou agences peuvent adapter l’approche à leurs propres marchés :

- Récupérer le tableau ACS 2024 B25143 pour la médiane des charges HOA et/ou condo par métro.

- Récupérer le tableau ACS 2024 B25142 pour le nombre d’unités occupées par leur propriétaire avec charges obligatoires et la distribution des charges.

- Récupérer le CSV public mensuel des inventaires de métros de Realtor.com pour le prix affiché courant, le nombre d’annonces actives, le DOM et la part des biens à prix réduit.

- Normaliser les noms des métros dans les différents jeux de données.

- Appliquer une hypothèse hypothécaire cohérente, par exemple 20 % d’apport et le dernier taux fixe 30 ans PMMS de Freddie Mac.

- Calculer le capital et les intérêts mensuels, le capital et les intérêts plus la copropriété, la part de la copropriété dans le paiement modélisé et le prix d’achat équivalent.

- Transformer le résultat en contenu pédagogique pour les acheteurs, en support de présentation d’annonce ou en graphiques de mise à jour du marché.

Une agence pourrait aussi construire un tableau de bord local récurrent :

- Médiane des charges HOA et/ou condo par métro ou par comté.

- Part des ménages propriétaires payant des charges obligatoires.

- Part des payeurs à plus de 500 $ par mois.

- Charge typique en part du paiement mensuel modélisé.

- Impact en prix d’achat équivalent.

- Contexte sur les DOM et les baisses de prix.

Ce type de contenu est utile parce qu’il n’est pas une simple analyse générique du marché. Il aide les clients à répondre à une question concrète : « Combien ce logement me coûtera-t-il vraiment chaque mois ? »

Limites

Cette analyse comporte plusieurs limites.

D’abord, l’ACS 2024 ne distingue pas les charges HOA des charges de condo dans les tableaux B25142 et B25143. Le Census avertit explicitement que les utilisateurs ne peuvent pas savoir si le montant mensuel correspond à des charges d’association de propriétaires, à des charges de copropriété ou à un montant qui combine les deux. Pour l’accessibilité financière de l’acheteur, cette vue combinée reste utile, mais l’article doit parler de « charges HOA et/ou condo » lorsqu’il commente les données ACS.

Ensuite, l’ACS mesure les ménages propriétaires occupant leur logement, pas les annonces actives. Les indicateurs d’annonces de Realtor.com servent uniquement de contexte de marché. Nous ne devons pas prétendre que la charge médiane ACS est la charge médiane des biens actuellement en vente en avril 2026.

Troisièmement, le modèle hypothécaire exclut les taxes, l’assurance, l’assurance hypothécaire, les services publics, l’entretien et les frais de clôture. C’est volontaire, mais cela signifie que le paiement modélisé n’est pas une estimation complète du coût de possession.

Quatrièmement, le calcul du prix d’achat équivalent est une comparaison de mensualité, pas une équivalence financière complète. Les charges HOA ne créent pas de capital, peuvent évoluer dans le temps et peuvent inclure des services qui réduisent d’autres coûts.

Cinquièmement, les données à l’échelle du métro masquent les variations par quartier et par type de bien. Les condos en bord de mer de Miami, les townhomes de l’intérieur des terres, les tours de Chicago, les lotissements planifiés de Phoenix et les subdivisions de maisons individuelles de Dallas sont des produits très différents. Une véritable étude au niveau de l’annonce nécessiterait le type de bien, l’âge du bâtiment, ce que la charge inclut, les appels de fonds exceptionnels, les documents de l’association et les contraintes de financement.

Ces limites sont importantes pour les agents, car les clients peuvent prendre des décisions au niveau du bien à partir d’informations au niveau du marché. Utilisez les données pour lancer de meilleures conversations, pas pour remplacer la vérification propre à chaque bien.

Conclusion

Les charges HOA et condo ne sont pas toujours un problème. Parfois, elles financent des services utiles. Parfois, elles remplacent des coûts que le propriétaire paierait autrement directement. Parfois, elles soutiennent des équipements qui rendent une communauté plus attractive.

Mais elles sont souvent sous-estimées parce qu’elles restent en dehors du grand résumé du prêt hypothécaire. Les acheteurs peuvent se focaliser sur le prix affiché et le taux, puis découvrir trop tard que la ligne HOA change le budget mensuel.

Pour les agents, c’est l’occasion d’offrir un conseil plus clair. À Miami, la charge mensuelle médiane HOA et/ou condo est suffisamment élevée pour modifier l’accessibilité. À Las Vegas, Orlando, Phoenix et Austin, les charges obligatoires sont assez courantes pour que les acheteurs s’attendent à les rencontrer fréquemment. À Chicago, une charge de taille moyenne peut représenter une part étonnamment importante du paiement mensuel modélisé parce que la base de prix des logements est plus faible.

Le message pratique est simple : aidez les acheteurs à comparer les biens sur la base du vrai coût mensuel. Montrez ensemble le prix affiché, le capital et les intérêts modélisés, ainsi que la charge HOA ou condo. Quand la charge est élevée, expliquez ce qu’elle inclut. Quand elle est faible, aidez les acheteurs à se demander si les réserves et les appels de fonds futurs pourraient compter. Quand deux biens ont des structures de charges différentes, traduisez la charge en pouvoir d’achat équivalent.

Les agents qui font cela bien peuvent réduire les mauvaises surprises, améliorer la qualité de la recherche et rendre les discussions sur le budget plus concrètes. Le prix affiché attire l’attention. Le taux hypothécaire fait les gros titres. Mais dans de nombreux marchés, c’est la ligne HOA qui change l’histoire de la mensualité.

Sources

- Données ACS 1 an 2024, tableaux B25142 et B25143, U.S. Census Bureau.

- Près d’un quart des propriétaires ont payé des frais de condo ou de HOA en 2024, U.S. Census Bureau.

- Modification des questions sur les condominiums, U.S. Census Bureau.

- Bibliothèque de données de recherche économique, Realtor.com.

- CSV mensuel de l’inventaire des métros, Realtor.com.

- La hausse des charges HOA ajoute aux difficultés d’accessibilité pour les propriétaires, Realtor.com.

- Les frais de condo/co-op ou les charges d’association de propriétaires sont-ils inclus dans mon paiement hypothécaire mensuel ?, CFPB.

- PMMS, Freddie Mac.

- Revue statistique, Foundation for Community Association Research.

Essayez Thunderbit pour analyser les coûts de copropriété plus vite Get Started Free

En savoir plus