Positionnement du lecteur

Ce rapport s’adresse avant tout aux opérateurs DTC et e-commerce : fondateurs, responsables growth, managers e-commerce, spécialistes du lifecycle marketing et équipes marketing operations qui veulent comprendre à quoi ressemble la « maturité » au-delà d’une vague réputation de marque. Il sera aussi utile aux rédacteurs SEO, aux auteurs de newsletters e-commerce et aux analystes qui ont besoin de données originales, sourcées et directement citables sur l’évolution des systèmes d’exploitation DTC.

Ce rapport n’est pas un classement des meilleures marques. Ce n’est pas une estimation de revenus. Il ne prétend pas connaître la qualité des équipes internes, les marges, le taux de rétention ou la satisfaction client de chaque entreprise. Il pose une question plus étroite et plus concrète : peut-on combiner des signaux observables de la vitrine, du marketing, des paiements, des réseaux sociaux, du SEO et de la découvrabilité par l’IA pour construire un modèle utile de maturité pour les marques DTC ?

La réponse est oui, avec des réserves. Les signaux publics d’un site web ne peuvent pas tout nous dire, mais ils peuvent montrer si une marque est passée d’une simple vitrine à un système d’exploitation multicouche : mesure de l’acquisition, cycle de rétention, options de paiement, infrastructure d’expérience client, découvrabilité technique, préparation à la recherche par l’IA, distribution sociale, conformité et observabilité.

Résumé exécutif

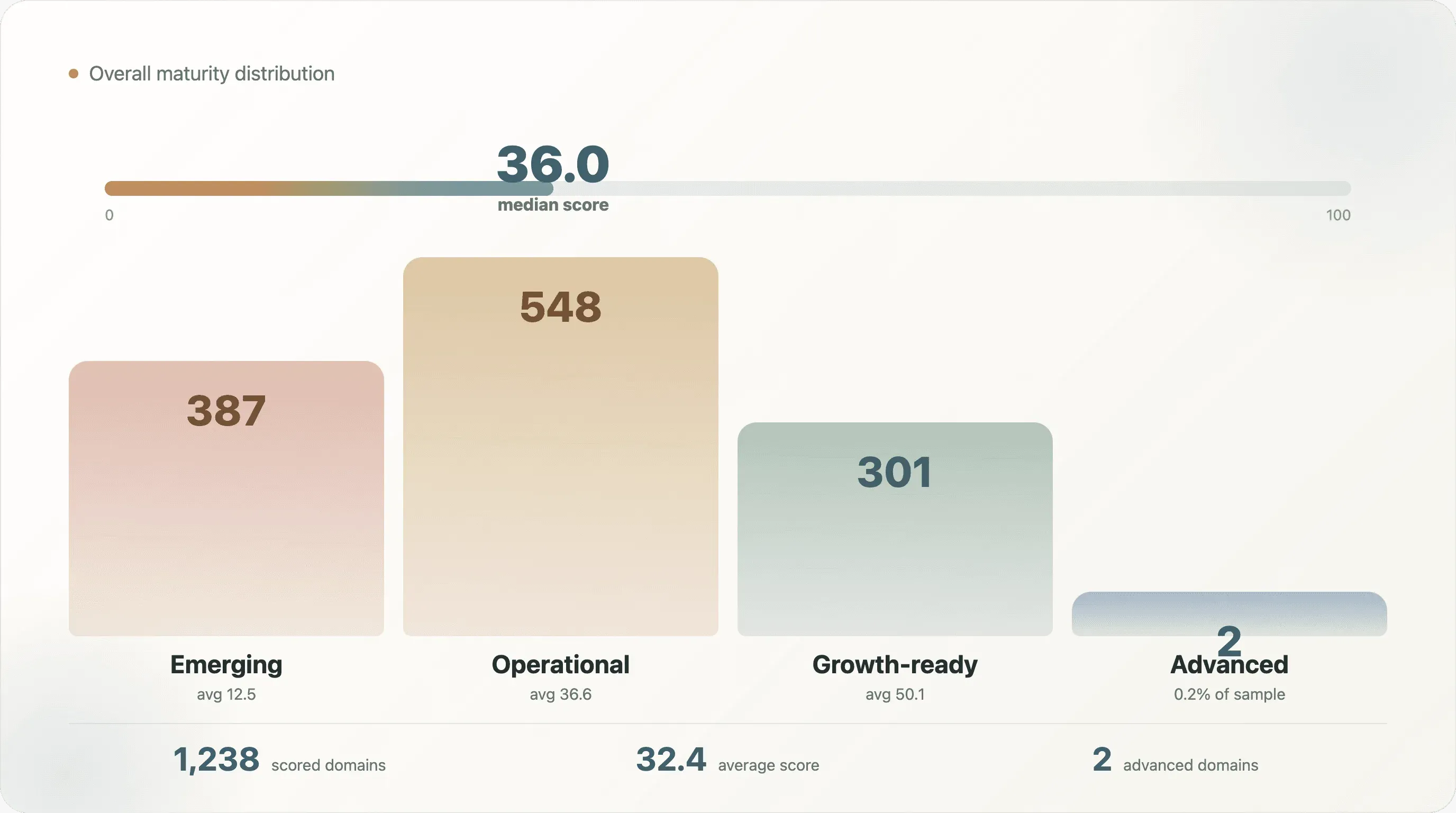

Dans cette recherche, 1 238 domaines DTC ont été notés à l’aide d’un indice de maturité sur 100 points construit à partir de huit dimensions observables. Le score moyen était de 32,4 sur 100, et la médiane de 36,0. Seuls 2 domaines, soit 0,2 % des domaines notés, ont atteint le niveau advanced. Aucun niveau elite distinct n’est apparu dans la distribution finale. C’est le premier enseignement majeur : la plupart des sites DTC de cet échantillon ne sont pas « immatures » parce qu’ils n’ont pas de vitrine. Ils sont immatures parce que leurs couches opérationnelles sont inégales.

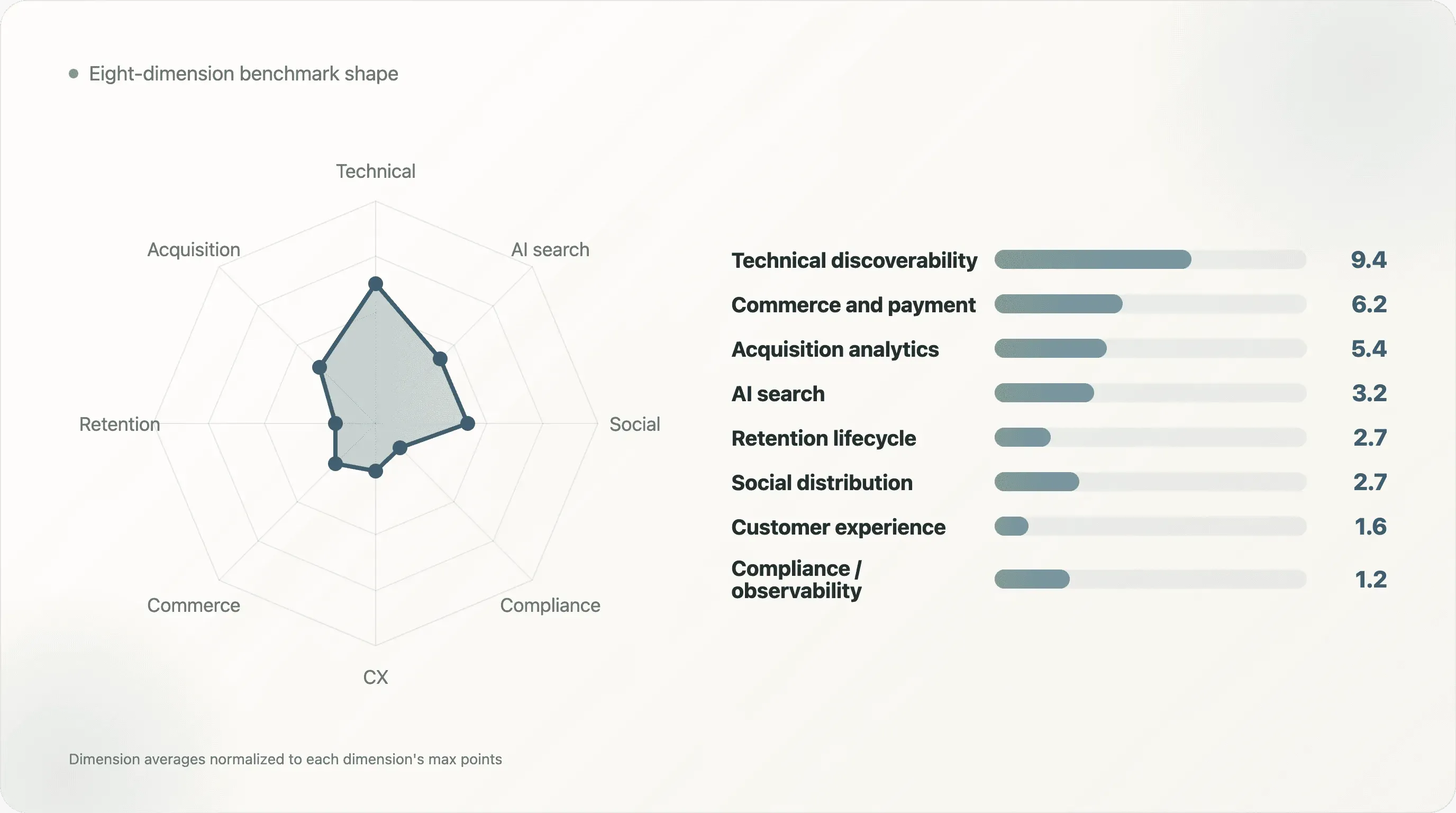

La dimension moyenne la plus forte était la découvrabilité technique, avec une moyenne de 9,4 sur 15 et une médiane de 10,0. Cela signifie que de nombreuses marques disposent de la couche SEO et crawlability de base : métadonnées, signaux canoniques, viewport mobile, Open Graph et autres fondamentaux publics de la page. La dimension moyenne la plus faible était la conformité et l’observabilité, avec une moyenne de 1,2 sur 5. L’expérience client était également faible, avec une moyenne de 1,6 sur 15, et la distribution sociale n’atteignait en moyenne que 2,7 sur 10.

Cela dessine une réalité plus intéressante qu’un simple récit du type « les marques DTC utilisent Shopify ». La plateforme n’est pas la maturité. Beaucoup de marques peuvent obtenir une base e-commerce solide grâce à leur plateforme. L’écart apparaît lorsqu’on se demande si la marque a construit les couches qui transforment une vitrine en système de croissance reproductible : lifecycle marketing, support, avis, options de paiement, routage social, préparation à la recherche par l’IA, consentement, expérimentation, analytics comportementales et surveillance des erreurs.

La répartition par niveau est également révélatrice :

| Niveau de maturité | Domaines | Score moyen | Outils d’analyse médians | Plateformes sociales visibles médianes | Scripts moyens |

|---|---|---|---|---|---|

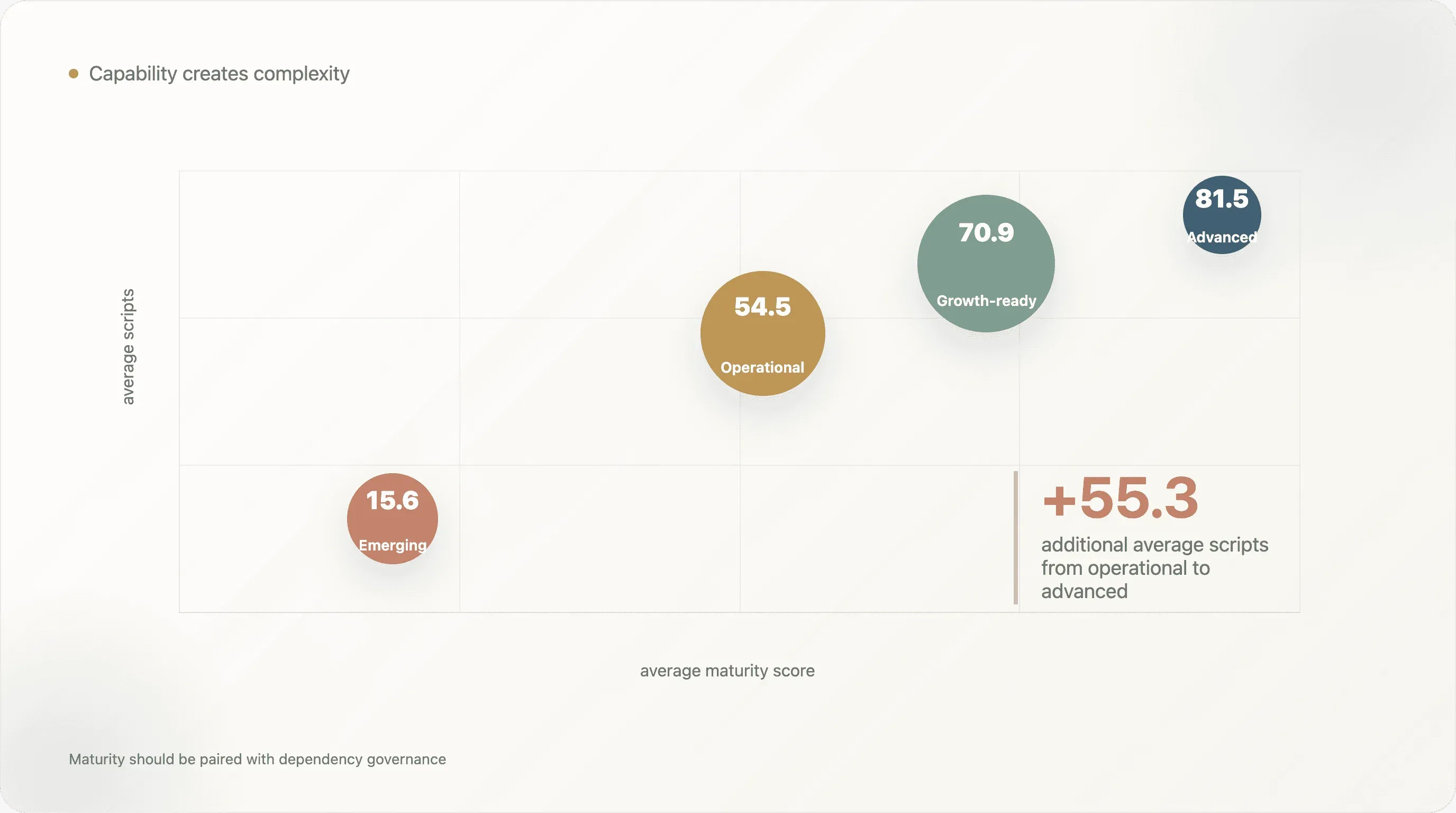

| Émergent | 387 | 12.5 | 1.0 | 0.0 | 15.6 |

| Opérationnel | 548 | 36.6 | 3.0 | 0.0 | 54.5 |

| Prêt pour la croissance | 301 | 50.1 | 6.0 | 3.0 | 70.9 |

| Avancé | 2 | 66.8 | 10.5 | 5.5 | 81.5 |

Le passage de operational à growth_ready n’est pas seulement une hausse de score. C’est un changement de forme opérationnelle. Les marques prêtes pour la croissance disposent de plus d’instrumentation, de davantage de couches de paiement et de rétention, d’une plus grande visibilité sociale et d’un poids plus important de dépendances côté front-end. Les opérations matures sont plus capables, mais aussi plus complexes.

C’est l’argument central du rapport : la maturité DTC ne se définit plus par le fait qu’une marque possède un site e-commerce. Elle se définit par le nombre de couches opérationnelles qui fonctionnent ensemble, et par la capacité de l’équipe à gouverner la complexité qu’elles créent.

Les enseignements les plus partageables

-

Le score moyen de maturité DTC n’est que de 32,4/100. Dans cet échantillon, la plupart des marques ont une vitrine et quelques outils, mais peu affichent un système d’exploitation véritablement multicouche.

-

Seulement 0,2 % ont atteint le niveau avancé. À peine 2 domaines sur 1 238 ont franchi le seuil

advancedselon ce modèle. -

Le SEO technique est la couche la plus forte. La découvrabilité technique affiche une moyenne de 9,4/15, ce qui en fait la dimension la mieux développée.

-

La conformité et l’observabilité sont la couche la plus faible. Cette dimension n’atteint qu’une moyenne de 1,2/5, ce qui montre que les signaux publics liés au consentement, à la surveillance et à la résilience opérationnelle restent rares.

-

L’écart entre le haut et le bas du panier est plus faible qu’attendu. Les marques apparaissant dans au moins trois collections sources affichent une moyenne de 37,0, contre 31,9 pour les autres. La visibilité publique aide, mais ne garantit pas la maturité.

-

Les marques prêtes pour la croissance supportent une charge d’infrastructure plus lourde. Elles ont une médiane de 6 outils d’analytics et une moyenne de 70,9 scripts, contre 3 outils d’analytics et 54,5 scripts pour les marques opérationnelles.

1. Pourquoi un indice de maturité est important

La plupart des rapports de benchmark e-commerce listent les outils, les plateformes, les moyens de paiement ou les canaux sociaux un par un. C’est utile, mais incomplet. Une marque peut avoir GA4 et ne pas disposer d’un système de rétention. Elle peut avoir Shop Pay et manquer de données produit structurées. Elle peut avoir Instagram et ne pas former ses clients à ses produits. Elle peut avoir beaucoup de scripts et rester faible en observabilité. Elle peut avoir un front-end moderne et rester fragile en lifecycle marketing.

Les opérateurs ont besoin d’un modèle qui combine les signaux. C’est ce que cet indice de maturité essaie de faire.

L’indice repose sur huit dimensions :

| Dimension | Points max. | Ce qu’elle capture |

|---|---|---|

| Analytics d’acquisition | 15 | Mesure, gestion des tags, visibilité paid media, signaux d’attribution |

| Cycle de rétention | 15 | Email, SMS, fidélité, abonnement, outils post-achat ou lifecycle |

| Commerce et paiement | 15 | Options de checkout et de paiement |

| Expérience client | 15 | Avis, support, personnalisation, quiz, retours, upsell, infrastructure de confiance |

| Découvrabilité technique | 15 | Signaux SEO et crawlability |

| Recherche par l’IA | 10 | llms.txt et indicateurs de préparation à l’IA / recherche structurée |

| Distribution sociale | 10 | Routage visible depuis le site officiel vers les plateformes sociales |

| Conformité et observabilité | 5 | Consentement, surveillance, confidentialité et signaux de fiabilité |

L’indice est volontairement fondé sur des signaux publics. Il ne prétend pas connaître les performances internes. Il note ce qui peut être observé à partir de la vitrine et des données de détection associées. Cela le rend utile pour le benchmarking, l’analyse concurrentielle, le contenu SEO, la rédaction de paysage à la manière des investisseurs et les audits internes.

L’indice fait aussi un choix philosophique : il ne considère pas une plateforme unique comme synonyme de maturité. Une boutique Shopify avec les paiements par défaut et des métadonnées basiques n’est pas automatiquement mature. Un site headless sans rétention, support ou données structurées ne l’est pas non plus. La maturité est multicouche.

2. La distribution globale : la plupart des marques sont opérationnelles, pas matures

Le score moyen sur 1 238 domaines est de 32,4, avec une médiane de 36,0. Cela signifie que la marque typique n’est pas à zéro. Elle dispose probablement de quelques analytics, de capacités de checkout, des bases du SEO, et peut-être d’une ou deux couches opérationnelles supplémentaires. Mais elle n’affiche pas un système solide et équilibré sur l’ensemble de l’indice.

Le niveau le plus représenté est operational, avec 548 domaines. Ces marques ont généralement une présence e-commerce fonctionnelle et une certaine infrastructure de croissance. Le deuxième est emerging, avec 387 domaines. Ces marques affichent moins de signaux opérationnels publics. Le niveau growth_ready comprend 301 domaines, et le niveau advanced seulement 2 domaines.

Cette distribution est utile parce qu’elle évite deux mauvais récits. Le premier serait de dire que le DTC est universellement sophistiqué. Ce n’est pas le cas, du moins pas dans les signaux publics des sites web. Le second serait d’affirmer que la plupart des marques manquent de sophistication. Ce serait tout aussi excessif. La lecture la plus juste est que la plupart des marques sont fonctionnelles sur le plan opérationnel, mais inégales.

Le tableau des niveaux montre aussi comment la maturité change l’empreinte du site. Les marques émergentes affichent en moyenne 15,6 scripts, les marques opérationnelles 54,5, les marques prêtes pour la croissance 70,9, et les marques avancées 81,5. La maturité apporte davantage de capacités, mais ces capacités ajoutent de la complexité côté front-end. C’est pourquoi la discussion sur la maturité doit inclure la gouvernance.

3. Références par dimension : où le DTC est fort et faible

Les benchmarks par dimension montrent la forme du marché :

| Dimension | Moyenne | Médiane | p75 | Max |

|---|---|---|---|---|

| Analytics d’acquisition | 5.4 | 5.0 | 7.5 | 13.5 |

| Cycle de rétention | 2.7 | 3.0 | 5.0 | 8.0 |

| Commerce et paiement | 6.2 | 7.0 | 11.0 | 13.0 |

| Expérience client | 1.6 | 0.0 | 3.0 | 12.0 |

| Découvrabilité technique | 9.4 | 10.0 | 12.0 | 15.0 |

| Recherche par l’IA | 3.2 | 3.0 | 5.0 | 8.5 |

| Distribution sociale | 2.7 | 0.0 | 5.8 | 10.0 |

| Conformité et observabilité | 1.2 | 1.0 | 2.0 | 5.0 |

La découvrabilité technique est la dimension la plus forte. Cela reflète probablement les réglages par défaut des plateformes, les plugins SEO, les conventions de thèmes et des années de bonnes pratiques SEO e-commerce. La plupart des marques comprennent qu’il faut des meta descriptions, des balises canoniques, un viewport mobile et des métadonnées de prévisualisation sociale. Cela ne signifie pas que tous les sites ont un excellent SEO. Cela signifie que les signaux publics de base constituent la couche la plus mature de l’indice.

Le commerce et le paiement forment la deuxième couche relativement solide. Le marché l’explique aussi. Les outils de paiement sont proches du cœur de la plateforme. Beaucoup de marques bénéficient de paramètres de checkout et de prestataires de paiement familiers sans construire d’infrastructure personnalisée.

Les couches les plus faibles sont plus révélatrices. L’expérience client a une médiane de 0,0, ce qui signifie que de nombreuses marques n’affichent aucun signal public détecté dans cette dimension. La conformité et l’observabilité affichent une moyenne de 1,2 sur 5. La distribution sociale a une médiane de 0,0. Ce ne sont pas des petits plus techniques secondaires. Ce sont les couches qui montrent si une marque gère la confiance, le support, la distribution publique, la confidentialité et la résilience opérationnelle.

La recherche par l’IA en est encore à ses débuts, avec une moyenne de 3,2 sur 10. Cela concorde avec la recherche distincte sur la préparation à la recherche par l’IA : beaucoup de marques disposent d’un point d’entrée lisible par les machines, surtout via les réglages par défaut des plateformes, mais beaucoup moins exposent des informations structurées de qualité sur les produits et la marque.

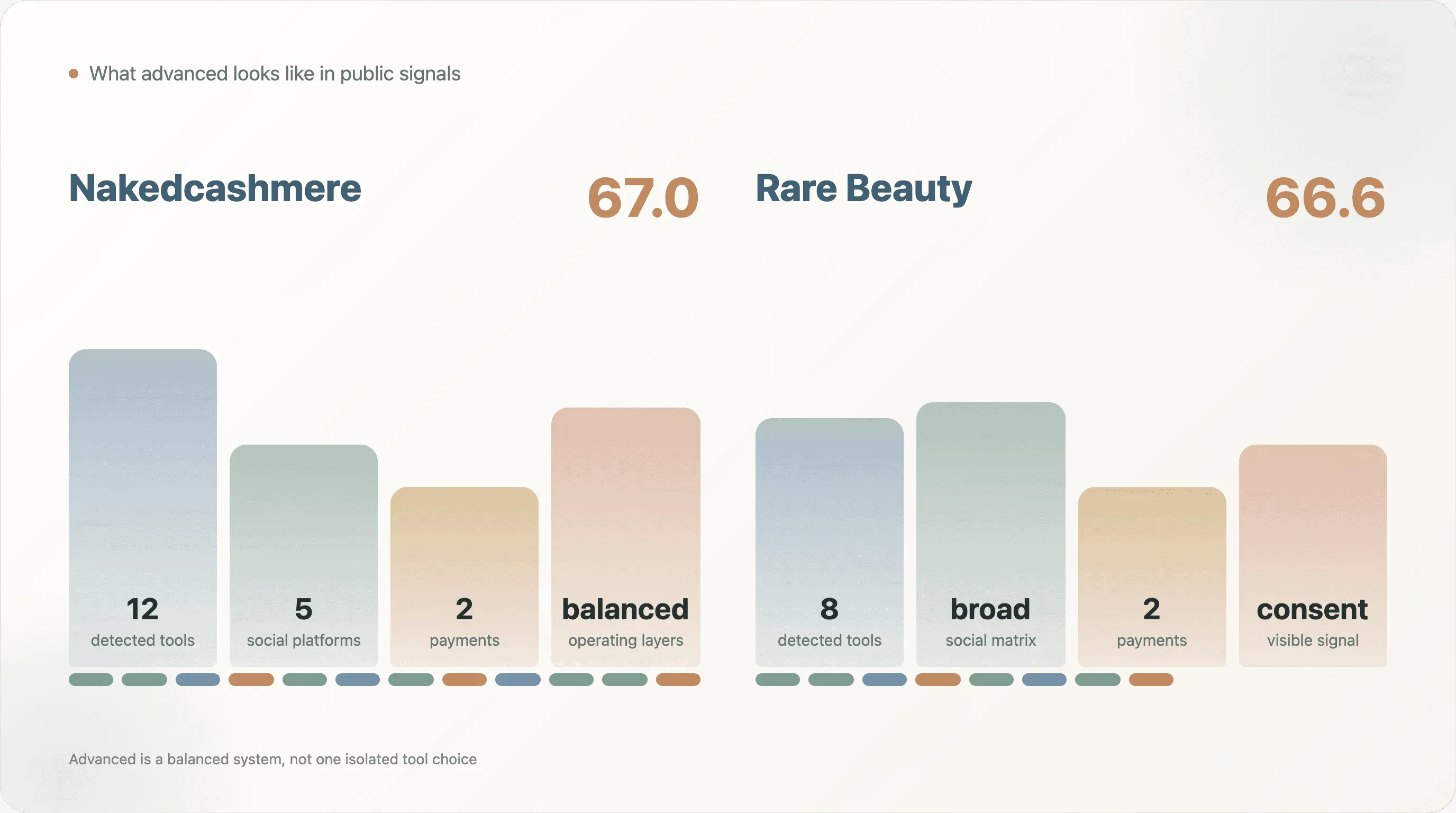

4. À quoi ressemble le niveau avancé : exemples positifs

Seuls deux domaines ont atteint le niveau advanced dans ce modèle : Nakedcashmere et Rare Beauty.

Nakedcashmere a obtenu 67,0. Dans les données de détection publique, il affichait une large pile opérationnelle : Attentive, Bing UET, GA4, GTM, Gorgias, Hotjar, Klaviyo Onsite, Loop Returns, Microsoft Clarity, TikTok Pixel, Triple Whale, Universal Analytics et Yotpo, ainsi que PayPal et Shop Pay. Il affichait aussi une distribution sociale visible sur cinq plateformes. C’est un exemple utile d’une marque avec de nombreuses couches opérationnelles : mesure de l’acquisition, rétention, support client, retours, analytics comportementales, attribution, avis et checkout.

Rare Beauty a obtenu 66,6. La marque affichait Attentive, Bing UET, Cookiebot / OneTrust, GA4, GTM, Gorgias, Klaviyo Onsite et Yotpo, avec PayPal et Shop Pay, ainsi qu’une large matrice sociale. L’essentiel n’est pas que chaque marque doive copier exactement cette pile. Le point clé est qu’une maturité avancée ressemble à un système équilibré, pas à un outil unique.

Le groupe suivant d’exemples très bien notés comprend Kaged, Venus Et Fleur, Au Vodka, Polysleep, BedJet, Tubby Todd, Heatonist, Balance Me, The Inkey List, Three Ships Beauty, Little Sleepies, Kizik et Dollar Shave Club. Ces noms sont utiles aux lecteurs parce qu’ils rendent l’indice concret. Ils montrent que les schémas de maturité existent dans l’habillement, la beauté, l’alimentation et les boissons, le bien-être, les produits pour bébés, la maison et les soins personnels.

Le rapport évite volontairement d’utiliser des marques à faible score comme contre-exemples négatifs. Ce serait injuste, car l’indice ne lit que des signaux publics. Une marque peut être solide sur le plan opérationnel d’une manière que le crawl ne voit pas. Les exemples positifs sont plus sûrs et plus utiles.

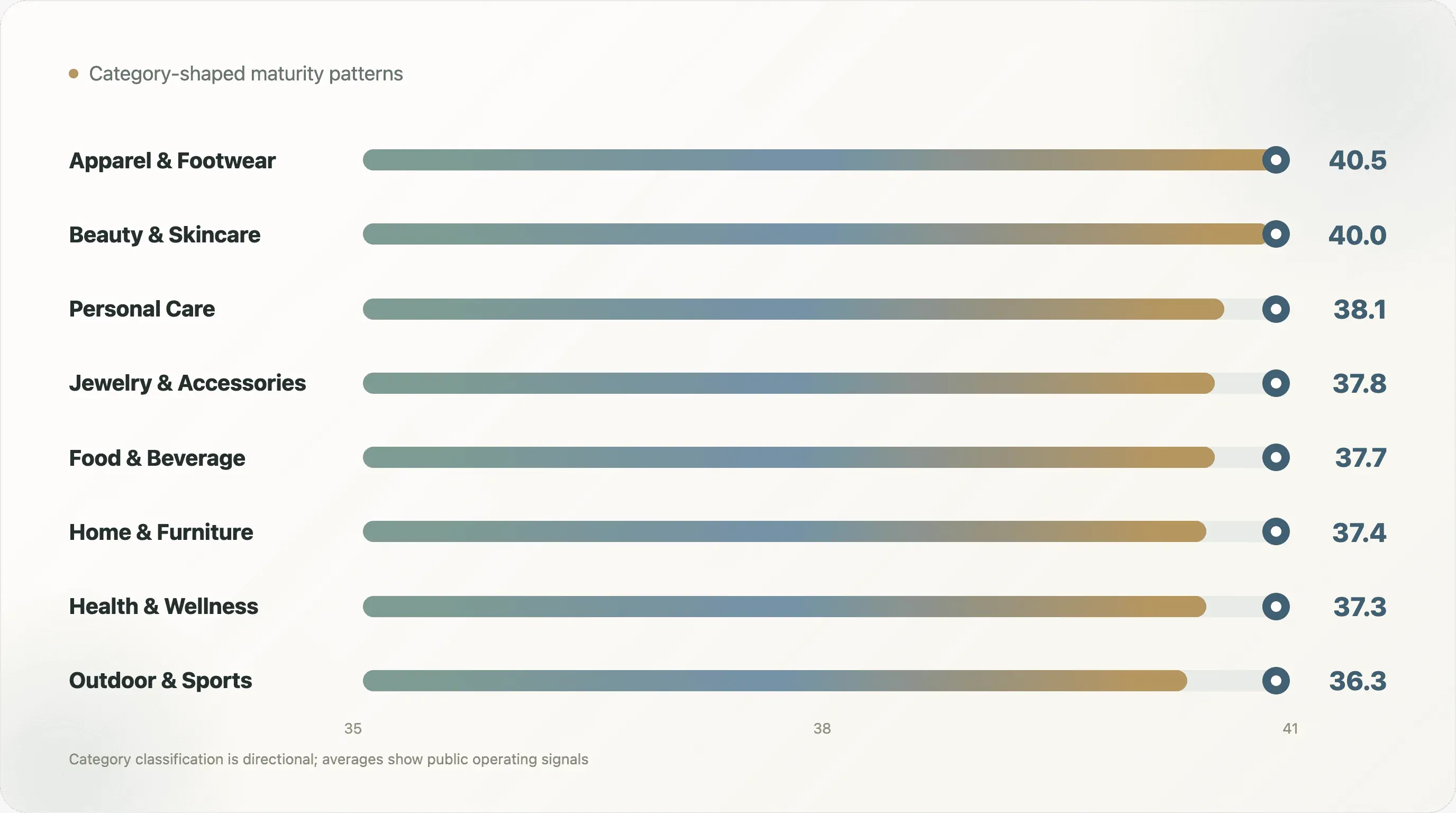

5. Schémas par catégorie : l’habillement et la beauté mènent, mais sans énorme avance

La classification par catégorie est directionnelle et fondée sur des mots-clés ; elle ne doit donc pas être considérée comme une mesure exacte de la taille de marché. Cela dit, les benchmarks par catégorie sont utiles :

| Catégorie | Échantillon | Maturité moyenne | Nombre de cas avancés | Moy. recherche IA | Moy. rétention | Moy. social |

|---|---|---|---|---|---|---|

| Habillement et chaussures | 149 | 40.5 | 1 | 3.9 | 3.7 | 3.3 |

| Beauté et soins de la peau | 98 | 40.0 | 1 | 3.8 | 3.6 | 2.8 |

| Soins personnels | 7 | 38.1 | 0 | 3.8 | 3.6 | 3.1 |

| Bijoux et accessoires | 34 | 37.8 | 0 | 3.6 | 3.9 | 1.9 |

| Alimentation et boissons | 118 | 37.7 | 0 | 3.8 | 3.8 | 3.4 |

| Maison et mobilier | 48 | 37.4 | 0 | 3.6 | 3.1 | 2.7 |

| Santé et bien-être | 58 | 37.3 | 0 | 3.5 | 3.5 | 2.9 |

| Outdoor et sports | 49 | 36.3 | 0 | 3.3 | 2.4 | 3.4 |

L’habillement et les chaussures, ainsi que la beauté et les soins de la peau, dominent le tableau des catégories, avec des scores moyens de 40,5 et 40,0. C’est logique. Ces catégories sont concurrentielles, très visuelles, fortement dépendantes du paid media et orientées rétention. Elles ont souvent besoin d’email, de SMS, d’avis, de preuve sociale, de distribution par les créateurs et de flexibilité de paiement.

L’alimentation et les boissons affichent 37,7, avec des signaux sociaux et de rétention relativement solides. Les marques alimentaires dépendent souvent des achats répétés, des rituels, des abonnements, des recettes et de contenus adaptés à Instagram. La santé et le bien-être affichent 37,3, soit un peu moins qu’on pourrait l’attendre au vu de leur besoin d’éducation. Cela peut refléter des signaux publics inégaux plutôt qu’une faiblesse opérationnelle.

Outdoor et sports ont un score moyen de maturité plus faible que l’habillement ou la beauté, mais leur score social est relativement fort. Cela correspond à l’autre constat sur la matrice sociale, selon lequel la catégorie Outdoor et sports surperforme sur YouTube et X. Certaines catégories peuvent avoir un contenu et une communauté solides sans montrer la couche lifecycle ou expérience client étendue qui fait monter l’indice de maturité.

La leçon par catégorie est que la maturité est façonnée par la catégorie. Une marque beauté mature peut avoir besoin d’avis, de créateurs, de quiz, d’abonnements et d’éducation lifecycle. Une marque maison mature peut avoir besoin de Pinterest, de solutions de financement, de contenus longs et de support client. Une marque alimentaire mature peut avoir besoin d’abonnements, de bundles, d’email, de recettes et de preuve sociale. Le même indice sur 100 points permet de comparer les couches, mais le mode d’emploi opérationnel varie selon la catégorie.

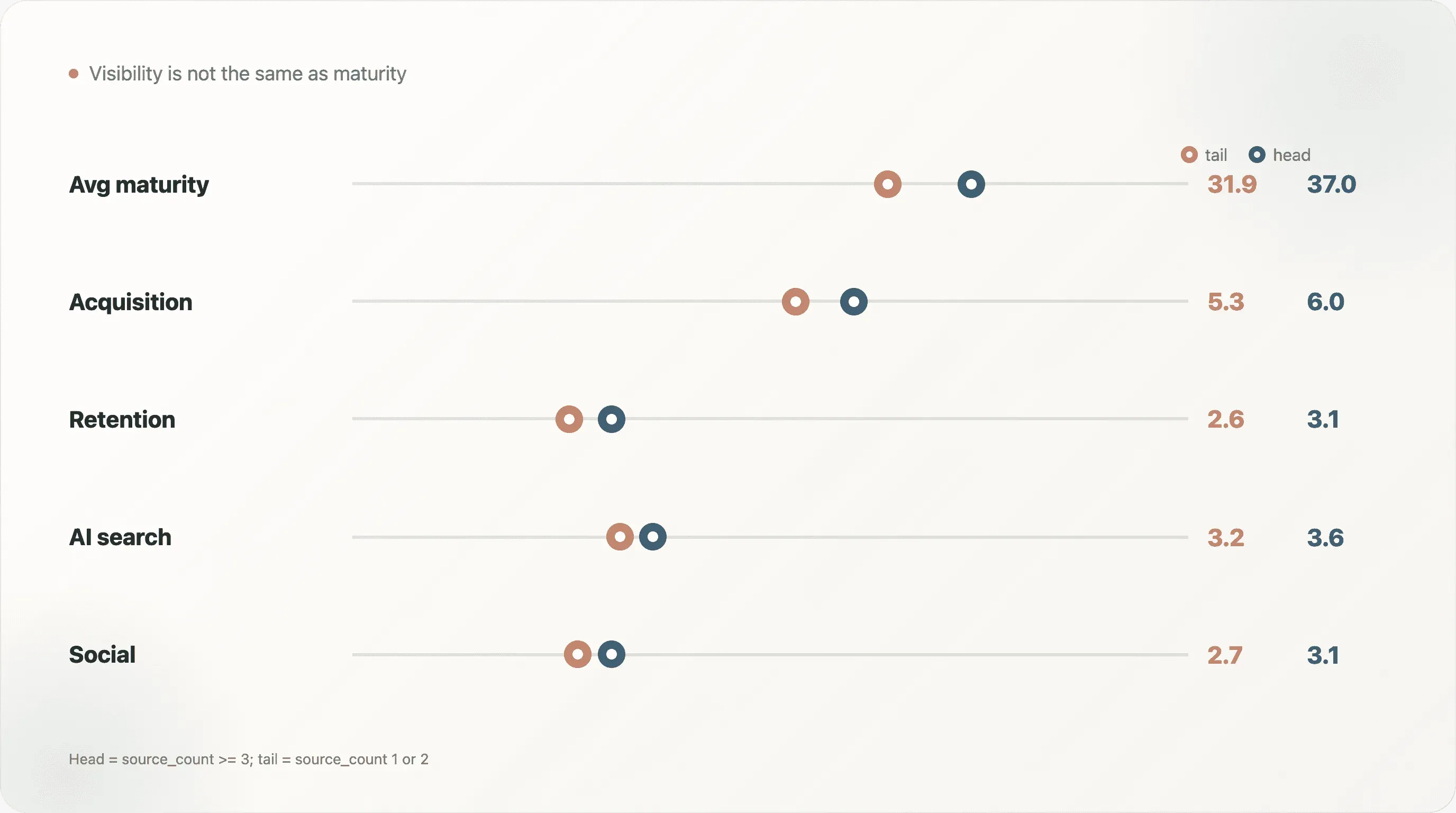

6. Le haut du panier contre le reste : la visibilité n’est pas la même chose que la maturité

La comparaison entre le haut du panier et le reste est l’une des parties les plus contre-intuitives de l’étude.

| Segment | Échantillon | Maturité moyenne | Moy. acquisition | Moy. rétention | Moy. recherche IA | Moy. social |

|---|---|---|---|---|---|---|

| Haut du panier : source_count >= 3 | 112 | 37.0 | 6.0 | 3.1 | 3.6 | 3.1 |

| Queue : source_count 1 or 2 | 1,126 | 31.9 | 5.3 | 2.6 | 3.2 | 2.7 |

Les marques apparaissant dans au moins trois collections sources obtiennent de meilleurs scores, mais l’écart n’est que de 5,1 points. C’est significatif, mais pas énorme. La visibilité publique dans les études de cas et les listes e-commerce est associée à une maturité plus élevée, mais elle ne garantit pas un système d’exploitation pleinement mature.

C’est important pour les opérateurs, car cela réduit l’effet d’intimidation. Les marques plus petites ou moins publiques peuvent accéder à beaucoup des mêmes outils. La pile par défaut est largement disponible. Les prestataires de paiement, les plateformes d’email, les analytics comportementales, les outils d’avis et les améliorations de schema ne sont pas réservés aux marques les plus célèbres.

C’est aussi un avertissement pour les marques visibles. Être cité dans davantage de listes sources ne signifie pas automatiquement que la vitrine est mature sur le plan du lifecycle, de la préparation à l’IA, de la distribution sociale et de la conformité. Une marque peut être connue et présenter malgré tout des lacunes.

Pour les rédacteurs de contenu, le message est clair : la maturité DTC n’est pas la même chose que la notoriété DTC. Les signaux opérationnels publics des marques les plus visibles sont meilleurs, mais pas de façon écrasante.

7. Le paradoxe de la maturité : la capacité crée de la complexité

Le tableau des niveaux montre un schéma net : plus la maturité augmente, plus le nombre de scripts augmente.

Les marques émergentes affichent en moyenne 15,6 scripts. Les marques opérationnelles, 54,5. Les marques prêtes pour la croissance, 70,9. Les marques avancées, 81,5.

Cela ne veut pas dire que les scripts sont mauvais. Un script peut soutenir l’attribution, les avis, le chat, la personnalisation, l’expérimentation, le consentement, l’analytics ou le support. Ce sont de vraies capacités. Mais chaque script ajoute aussi un coût potentiel : pages plus lentes, risque QA, complexité du consentement, risque de fuite de données, conflits de balises, bruit dans l’attribution et maintenance des fournisseurs.

C’est pourquoi un indice de maturité ne doit pas être interprété comme « plus d’outils est toujours mieux ». Les meilleurs opérateurs ne sont pas ceux qui ont le plus d’outils. Ce sont ceux qui ont les bons outils, une responsabilité claire, une gouvernance propre des événements et un cycle de revue des dépendances.

Le paradoxe de la maturité est utile aux équipes, car il reformule la question. Le but n’est pas de maximiser le score à tout prix. Le but est de construire la couche suivante seulement lorsque l’organisation peut l’exploiter.

8. Comment les opérateurs peuvent utiliser l’indice

L’usage pratique de l’indice est diagnostique. Les équipes peuvent s’auto-évaluer sur chaque dimension, puis se demander quelle couche constitue réellement la contrainte.

Si l’analytics d’acquisition est faible, l’équipe ne fait peut-être pas confiance aux données de performance des campagnes. L’étape suivante consiste à nettoyer les événements, valider GA4, gouverner les pixels ou revoir l’attribution.

Si le cycle de rétention est faible, l’équipe dépend peut-être trop de l’acquisition payante. L’étape suivante consiste à améliorer la capture d’email, la segmentation, la stratégie SMS, la fidélité, l’abonnement ou les flux de réassort.

Si le commerce et le paiement sont faibles, le checkout crée peut-être une friction inutile. L’étape suivante consiste à proposer plus d’options de paiement, un checkout en un clic, des tests BNPL pour les produits à fort panier moyen ou un examen des paiements internationaux.

Si l’expérience client est faible, l’équipe manque peut-être de confiance publique et de systèmes post-achat. L’étape suivante consiste à mettre en place les avis, les workflows support, les retours, les quiz, la personnalisation ou l’upsell.

Si la découvrabilité technique est faible, les bases SEO freinent probablement la croissance organique. L’étape suivante consiste à travailler les métadonnées, les balises canoniques, le schema, la crawlability et les modèles de page.

Si la recherche par l’IA est faible, la marque n’est peut-être découvrable qu’à un niveau superficiel. L’étape suivante consiste à enrichir les données produit structurées, améliorer la qualité de llms.txt, ajouter des faits produits et clarifier les signaux d’entité.

Si la distribution sociale est faible, le site ne redirige peut-être pas les visiteurs vers des canaux sociaux détenus et actifs. L’étape suivante consiste à auditer les liens sociaux et à définir le rôle de chaque canal.

Si la conformité et l’observabilité sont faibles, le site offre peut-être peu de preuves publiques de consentement, de surveillance ou de résilience. L’étape suivante consiste à mettre en place la gestion du consentement, la surveillance des erreurs, la surveillance des performances ou une revue de la confidentialité.

9. Ce que les content marketers peuvent citer

Cette recherche ouvre plusieurs angles de citation solides :

« Seuls 0,2 % des domaines DTC notés ont atteint le niveau avancé. » C’est l’accroche de maturité la plus large.

« La découvrabilité technique est la couche DTC la plus forte, tandis que la conformité et l’observabilité sont les plus faibles. » C’est utile pour les audiences SEO et operations.

« L’écart de maturité entre le haut du panier et le reste est plus faible qu’attendu. » C’est utile pour les audiences fondateurs et growth, car cela remet en cause les suppositions liées à la taille de la marque.

« Les marques prêtes pour la croissance ont plus de scripts. » Cela relie maturité, performance et gouvernance.

« La maturité DTC est multicouche. » Cela peut servir d’ancrage à des articles expliquant pourquoi le choix de la plateforme n’explique plus à lui seul la compétitivité e-commerce.

L’essentiel est de citer la réserve : il s’agit de signaux publics de sites web provenant de 1 238 domaines notés, et non de la performance interne de l’entreprise.

10. Comment utiliser l’indice selon l’équipe

L’indice de maturité est surtout utile lorsque les différentes équipes le lisent à travers leur propre prisme opérationnel. Un fondateur, un spécialiste lifecycle, un lead SEO et un ingénieur front-end ne verront pas le même problème, même s’ils regardent le même score.

Pour les fondateurs et les directeurs généraux, l’indice est un outil de priorisation. Un score faible ne signifie pas que l’entreprise est faible. Il signifie que la vitrine publique n’affiche pas encore beaucoup de couches opérationnelles matures. La question immédiate est donc : quelle couche manquante est la plus susceptible de débloquer l’étape suivante de croissance ? Pour une jeune marque, cela peut être la capture de rétention et un checkout propre. Pour une marque mid-market, cela peut être les avis, le support, l’attribution ou les données produit structurées. Pour une marque qui se prépare à l’international, cela peut être la conformité, hreflang, la localisation des paiements et le consentement.

Pour les équipes growth, l’indice aide à distinguer les problèmes d’acquisition des problèmes de système d’exploitation. Si la performance paid est faible mais que l’analytics d’acquisition est aussi faible, la première tâche est la mesure, pas l’augmentation des dépenses. Si la performance paid est chère mais que le cycle de rétention est faible, l’équipe compense peut-être une mauvaise infrastructure de réachat par trop d’acquisition. Si la distribution sociale est faible, la marque peut perdre l’occasion de rediriger les visiteurs du site à forte intention vers des canaux d’audience détenus.

Pour les équipes lifecycle, le score de rétention est le point de départ. Beaucoup de marques ont la couche store et checkout de base, mais ne montrent pas une infrastructure lifecycle forte. Une équipe rétention peut utiliser ce benchmark pour défendre des améliorations de capture email, de segmentation, des tests SMS, des flux de réassort, de la fidélité, de la logique d’abonnement et de l’éducation post-achat. Les programmes lifecycle les plus solides ne sont pas seulement des campagnes email ; ils sont reliés à l’éducation sur les pages produit, au comportement de checkout, au support client et au timing du réachat.

Pour les équipes SEO et contenu, les dimensions de découvrabilité technique et de recherche par l’IA sont les plus importantes. Les bases SEO traditionnelles sont relativement solides dans l’échantillon, mais la préparation à la recherche par l’IA en est encore à ses débuts. Cela crée une feuille de route claire, à la fois éditoriale et technique : améliorer le schema des pages produit, exposer les faits produit, nettoyer les métadonnées, aligner les pages catégorie sur l’intention de recherche et rendre les promesses produit plus faciles à vérifier pour les machines comme pour les humains. Les équipes SEO peuvent utiliser l’indice pour aller au-delà du classement des mots-clés et se concentrer sur la préparation de la vitrine.

Pour les équipes expérience client, le score faible d’expérience client représente une opportunité. Les avis, le support, les retours, les quiz, la personnalisation, l’upsell et l’infrastructure de confiance ne sont pas seulement des couches de service. Ils façonnent la conversion. Si les acheteurs ne peuvent pas voir de preuves, poser des questions, comprendre l’ajustement, comparer les options ou se remettre d’une mauvaise expérience, la marque paiera cette friction en taux de conversion et en rétention.

Pour les équipes engineering et marketing operations, l’indice doit être associé à un audit des dépendances. Une maturité plus élevée signifie souvent plus de scripts, plus d’outils et plus de points d’intégration. Cela ne rend pas la maturité mauvaise ; cela signifie qu’elle a besoin de gouvernance. L’ingénierie ne devrait pas être sollicitée simplement pour « rendre le site plus rapide » pendant que toutes les équipes continuent d’ajouter des fournisseurs. L’indice peut créer un langage commun : quelle capacité justifie son coût technique ?

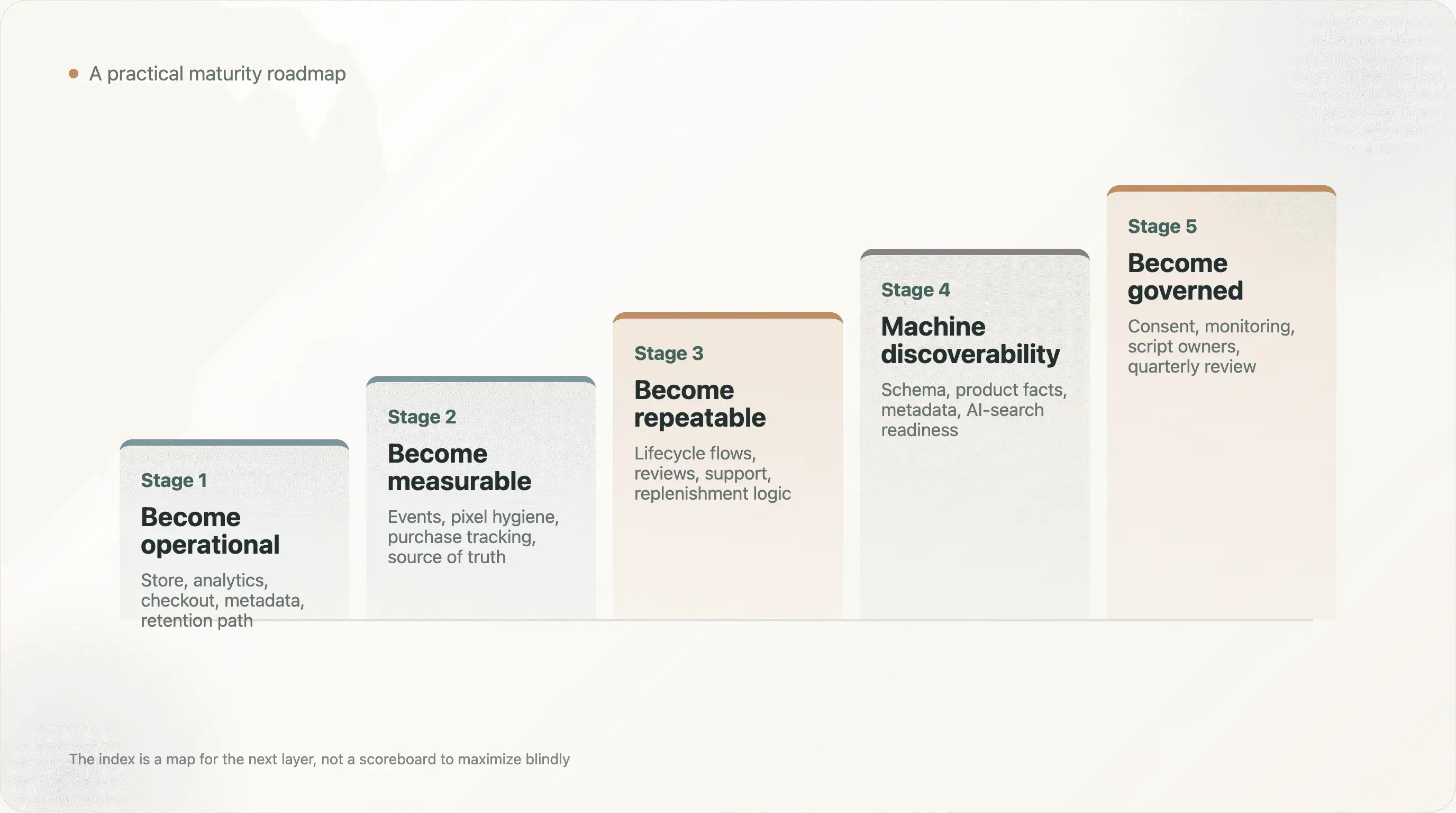

11. Une feuille de route pratique de maturité

L’indice peut être transformé en feuille de route simple, par étapes.

Étape 1 : devenir opérationnel. Vérifiez que la boutique fonctionne, que les analytics sont installés, que le checkout est familier, que les métadonnées existent et que la marque dispose d’au moins un chemin clair de rétention. C’est le niveau indispensable.

Étape 2 : devenir mesurable. Nettoyez les événements d’acquisition, dédupliquez les pixels, validez le tracking des achats et décidez quel tableau de bord fait foi. Une marque ne peut pas évoluer avec confiance si chaque canal donne une réponse différente.

Étape 3 : devenir répétable. Construisez les flux lifecycle, les parcours post-achat, les workflows de support client, les avis et la logique de réassort. C’est le moment où la marque commence à dépendre moins de la seule acquisition payante.

Étape 4 : devenir découvrable par les machines. Ajoutez des données produit structurées, améliorez les métadonnées, validez le schema et rendez les faits produits et politiques clairs. C’est de plus en plus important à mesure que la recherche par l’IA et les agents d’achat entrent dans la découverte produit.

Étape 5 : devenir gouverné. Ajoutez le consentement et l’observabilité, revoyez les scripts, attribuez des responsables aux outils et instaurez une revue trimestrielle de la stack. Les marques matures n’ajoutent pas simplement plus d’infrastructure ; elles la gouvernent.

Cette feuille de route est volontairement pratique. Une petite marque n’a pas besoin de courir après tous les signaux avancés. La prochaine bonne couche dépend du stade, de la catégorie, de l’AOV, de la taille de l’équipe, du mix de trafic et des ambitions internationales. L’indice est une carte, pas un tableau de points.

Méthodologie

L’indice a été construit à partir du jeu de données du double rapport DTC collecté le 11 mai 2026. Il a noté 1 238 domaines à partir des données de master.csv, detection.csv, seo_signals.csv, categories.csv et perf_metrics.csv.

Le modèle attribue jusqu’à 100 points sur huit dimensions : analytics d’acquisition, cycle de rétention, commerce et paiement, expérience client, découvrabilité technique, recherche par l’IA, distribution sociale et conformité / observabilité. Le score est conçu pour refléter des signaux opérationnels publics, et non des résultats business.

L’indice se distingue volontairement d’un simple comptage d’outils. Il valorise plusieurs couches opérationnelles et une maturité équilibrée. Il permet aussi aux marques d’obtenir de bons scores par des chemins différents selon leur catégorie et leur modèle opérationnel.

Réserves

-

Ce n’est pas un classement des revenus ni de la qualité de marque. Un score élevé signifie davantage de couches opérationnelles observables, pas nécessairement de meilleures performances business.

-

L’échantillon n’est pas un recensement complet du DTC. Il est biaisé vers les marques visibles dans les écosystèmes d’outils e-commerce et les listes publiques DTC.

-

La détection publique constitue un plancher. Certains outils et signaux se chargent dynamiquement, derrière le consentement ou via un rendu côté client.

-

Les catégories sont directionnelles. Elles sont utiles pour analyser des schémas, mais ne constituent pas une taxonomie exacte.

-

Les pondérations du score sont éditoriales et pratiques. Elles visent à créer un benchmark opérationnel utile, pas une vérité scientifique universelle.

-

La maturité crée de la complexité. Les scores plus élevés sont souvent corrélés à davantage de scripts et de dépendances, donc le score doit être interprété en tenant compte de la gouvernance.

Notes de reproductibilité

Le dossier de livraison comprend :

analyze_maturity_index.py— script d’analyse utilisé pour noter les domaines sur les huit dimensions de maturité et attribuer les niveaux de maturité.dtc_maturity_index_scores.csv— scores de maturité au niveau des domaines, scores par dimension et affectation des niveaux.dimension_benchmarks.csv— moyenne, médiane, p75 et score maximum par dimension de maturité.maturity_by_tier.csv— benchmarks et résumés de distribution par niveau.maturity_by_category.csv— benchmarks de maturité par catégorie.head_vs_tail_maturity.csv— comparaison de maturité par segment de visibilité source.top_maturity_brands.csv— domaines les mieux notés pour la relecture éditoriale et la sélection d’exemples.summary.json— métriques agrégées principales citées dans ce rapport, notamment la taille de l’échantillon, le score moyen, la médiane, la distribution par niveau, la part advanced ou elite, et les moyennes des dimensions les plus fortes / les plus faibles.

Télécharger tous les scripts et jeux de données

Les corrections méthodologiques, problèmes de données et analyses de suivi sont les bienvenus à support@thunderbit.com. Ce rapport est publié indépendamment de toute position commerciale que Thunderbit pourrait avoir ; nous construisons un extracteur Web alimenté par l’IA, et nous avons un intérêt structurel à ce que les sites e-commerce publics restent suffisamment inspectables pour que les opérateurs, chercheurs, moteurs de recherche et agents d’IA puissent comprendre comment les marques opèrent en ligne. L’indice repose sur 1 238 domaines DTC notés à partir de signaux publics de sites web collectés le 11 mai 2026. Les données de ce rapport se suffisent à elles-mêmes. — L’équipe de recherche Thunderbit, mai 2026.

Essayez Thunderbit pour la recherche de sites web et l’extraction de données par IA Get Started Free