Deixa eu te contar uma cena recente: estava numa cafeteria, notebook aberto, e ouvi a conversa da mesa ao lado. Dois profissionais trocavam ideias sobre “comprar leads de hipoteca”—um era correspondente bancário, o outro corretor de imóveis. Discutiam preços, falavam de “leads exclusivos”, “leads de refinanciamento” e as melhores formas de fazer o acompanhamento. Foi aí que caiu a ficha: leads de hipoteca não são só papo de especialista—eles são o motor do mercado imobiliário e de crédito. Seja você corretor, banco ou agente, entender o que são leads de hipoteca é o que separa quem só corre atrás de cliente de quem realmente fecha negócio.

O Que é Data Scraping e Como Fazer em 2025 Get Started Free

O mercado de hipotecas está sempre em movimento. Depois do boom na pandemia, o setor nos EUA deu uma esfriada, mas já está voltando a aquecer. Em 2024, a previsão é de quase US$ 1,8 trilhão em novas hipotecas, com expectativa de crescer 28% em 2025. Ou seja, muita gente atrás de crédito—e uma disputa enorme para conquistar esses clientes. Mas afinal, o que são leads de hipoteca, por que eles valem tanto e como conseguir leads realmente bons? Vamos descomplicar, sem enrolação.

O Que São Leads de Hipoteca? Explicação Direta

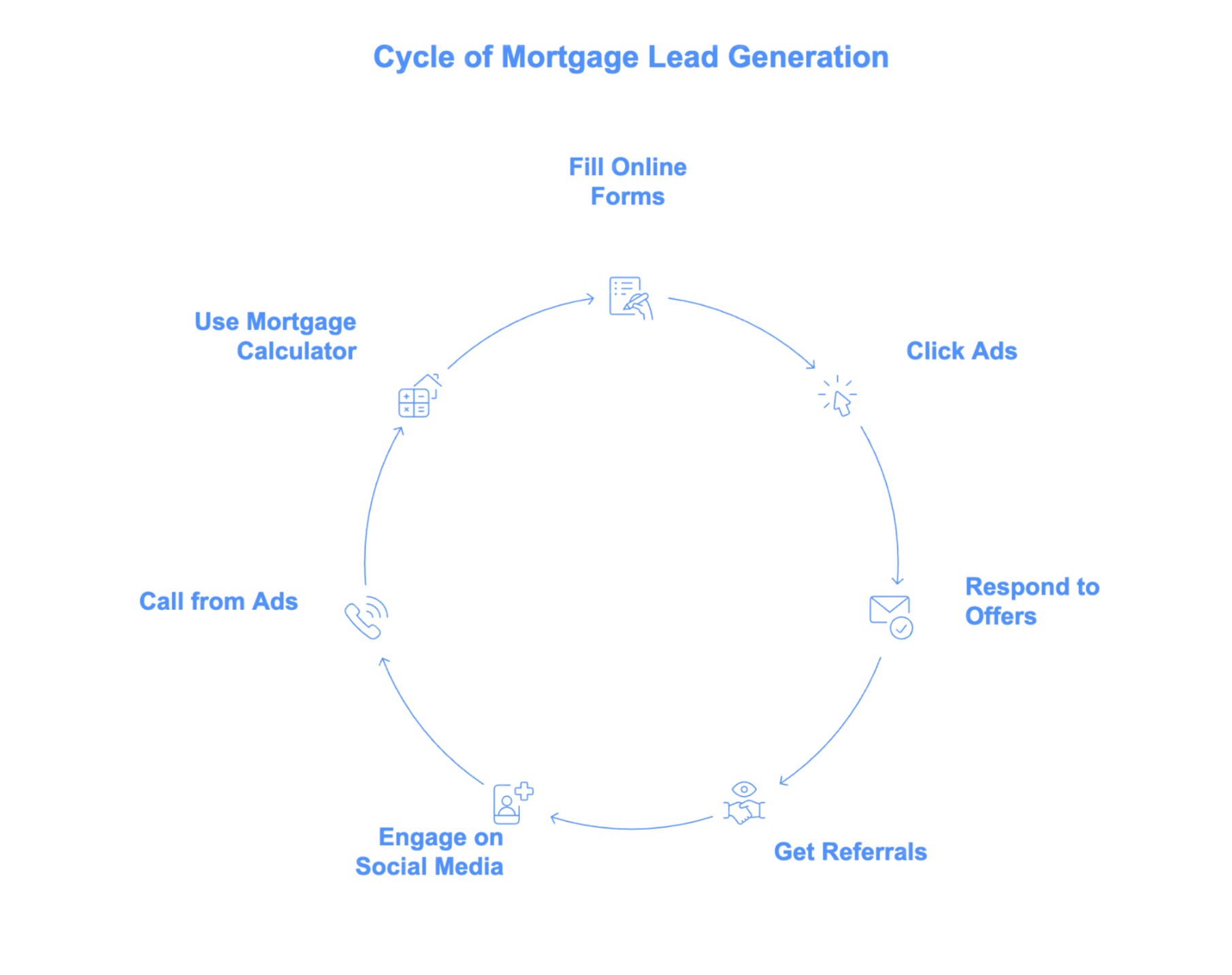

No fim das contas, um lead de hipoteca é uma pessoa—alguém que demonstrou interesse em algum produto de crédito imobiliário. Pode ser alguém querendo comprar o primeiro apê, refinanciar um financiamento antigo, usar o imóvel como garantia ou até buscar uma hipoteca reversa. O que transforma essa pessoa em “lead” é o fato de ela ter mostrado interesse: preencheu um formulário online, clicou num anúncio, respondeu a uma indicação ou até interagiu com um post de banco nas redes sociais.

Pensa nos leads de hipoteca como o equivalente digital de alguém entrando numa agência e perguntando: “Quais são as opções de financiamento?” Esse momento de interesse é ouro para bancos e corretores, pois é o primeiro passo para fechar negócio.

Como as Pessoas Viram Leads de Hipoteca?

- Preenchendo formulários online ou de pré-aprovação

- Clicando em anúncios (Google, Facebook, Instagram, etc.)

- Respondendo a ofertas por e-mail ou mala direta

- Recebendo indicação de amigos, corretores ou clientes antigos

- Interagindo com conteúdos sobre hipoteca nas redes sociais

- Ligando para números divulgados em anúncios de TV ou rádio

- Usando simuladores de financiamento e enviando dados para receber resultados

Sempre que alguém deixa seus dados de contato e mostra interesse em uma hipoteca, isso é um lead. Para bancos e correspondentes, cada lead é uma chance de negócio—alguns mais quentes, outros nem tanto, mas todos merecem atenção.

Tipos de Leads de Hipoteca: Nem Todo Lead é Igual

Nem todo lead de hipoteca é igual. Assim como não faz sentido usar chinelo no frio (a não ser que você seja muito corajoso), não dá para tratar todos os leads do mesmo jeito. O tipo de lead depende da necessidade do cliente e do momento em que ele está.

Leads de Compra de Imóvel

São pessoas querendo comprar um imóvel—seja o primeiro, trocando de casa ou até investidores. Hoje, financiamentos para compra representam a maior fatia do mercado (cerca de 76% das hipotecas em 2024). O lead típico pode ser um casal jovem pesquisando imóveis online ou um aposentado buscando um apê menor. Eles costumam pesquisar bastante, comparar taxas e querem orientação—por isso, agilidade e informação são fundamentais.

Leads de Refinanciamento

Leads de refi são donos de imóvel que querem trocar o financiamento antigo por um novo—para baixar a taxa, liberar dinheiro ou juntar dívidas. Depois do boom de refinanciamento em 2020–2021, esse movimento diminuiu com a alta dos juros, mas voltou a crescer, principalmente para quem quer fazer um “cash-out”. Esses leads geralmente são mais velhos, têm patrimônio e são muito atentos às taxas de juros.

Leads de Crédito com Garantia de Imóvel

Proprietários que querem acessar o valor do imóvel sem trocar toda a hipoteca buscam linhas como home equity ou HELOC. Em 2023–24, cerca de 57% dos novos contratos de HELOC foram para pessoas acima de 50 anos. Esses leads costumam buscar dinheiro para reformas, despesas médicas ou grandes compras. Com muitos proprietários “presos” a taxas baixas, o home equity está em alta.

Leads de Hipoteca Reversa

Leads de hipoteca reversa são um grupo específico: proprietários com 62 anos ou mais que querem transformar o valor do imóvel em dinheiro—sem precisar pagar parcelas mensais. A idade média desses clientes é de 74–75 anos. Eles exigem muita orientação, confiança e, muitas vezes, envolvem a família na decisão.

De Onde Vêm os Leads de Hipoteca? Principais Fontes

Leads de hipoteca não aparecem do nada (embora seria ótimo se fosse assim). Eles são resultado de uma mistura de marketing digital, conteúdo, indicações e, às vezes, muito networking.

Veja de onde vêm a maioria dos leads:

Anúncios Online para Leads de Hipoteca

Plataformas como Google Ads e Facebook são essenciais para muitos bancos e correspondentes. Anúncios de busca pegam pessoas procurando ativamente por “taxas de hipoteca” ou “simulação de financiamento”—são leads com alta intenção, mas a concorrência é pesada. O custo médio por clique para “hipoteca” no Google gira em torno de US$ 47, e um único lead pode custar de US$ 50 a US$ 100 ou mais. Já os anúncios em redes sociais (Facebook, Instagram) permitem segmentar por idade, localização ou eventos de vida, e costumam custar de US$ 10 a US$ 40 por lead, embora a qualidade varie bastante.

SEO e Marketing de Conteúdo

Já pesquisou no Google “melhor banco para financiamento imobiliário em São Paulo” ou “quanto posso financiar”? Isso é SEO funcionando. Bancos e sites financeiros como NerdWallet e Bankrate publicam artigos, simuladores e guias para atrair tráfego orgânico. Esses leads são “gratuitos” no sentido de não pagar por clique, mas exigem investimento em conteúdo. O lado bom? Leads vindos de SEO costumam ter alta intenção e confiam mais na sua marca.

Redes Sociais e Indicações

Correspondentes e corretores ativos no LinkedIn, Facebook ou até TikTok conseguem gerar leads de forma constante compartilhando dicas, histórias e depoimentos. Indicações—de clientes antigos, amigos ou parceiros imobiliários—são o padrão ouro. Elas convertem muito mais (às vezes acima de 20%), mas levam tempo para construir e não são fáceis de escalar.

Compra de Leads de Hipoteca

Se você quer encher o funil rápido, pode comprar leads de fornecedores especializados. Os “quatro grandes” são Bankrate, LendingTree, NerdWallet e SmartAsset. Leads do Bankrate são caros (US$ 200–US$ 250 cada), mas de alta qualidade; o LendingTree vende leads compartilhados por US$ 20–US$ 50, mas você vai disputar o cliente com outros bancos. Existem também fornecedores de nicho para leads VA, FHA ou hipoteca reversa. Só lembre: nem todo fornecedor é igual, e é preciso ter um bom sistema de acompanhamento para aproveitar os leads comprados.

Quem Precisa de Leads de Hipoteca? Os Principais Atores

Leads de hipoteca não são só para bancos. Veja quem está nesse mercado:

Correspondentes Bancários e Bancos

Correspondentes e bancos são os principais compradores e usuários de leads de hipoteca. O negócio deles depende de transformar leads em contratos fechados. Seja investindo em anúncios próprios ou comprando de fornecedores, os leads mantêm o funil cheio—especialmente em períodos de baixa ou ao entrar em novos mercados.

Corretores de Imóveis e Fintechs

Corretores muitas vezes fazem parcerias com bancos para compartilhar leads—ajudando compradores a se pré-aprovar e garantindo que o negócio seja concluído. Alguns corretores até compram leads de hipoteca para tentar conquistar o cliente também na venda do imóvel. Fintechs (como marketplaces de crédito ou bancos digitais) tratam leads como um desafio de dados, gerando e nutrindo contatos em escala por meio de apps e sites.

Agências de Marketing

Muitos bancos e correspondentes menores terceirizam a geração de leads para agências de marketing. Essas agências cuidam dos anúncios, do SEO e, às vezes, até negociam com fornecedores de leads. O papel delas é entregar leads qualificados e estruturar sistemas (como CRMs e automações) para que o cliente gerencie e converta esses leads com eficiência.

Como Avaliar a Qualidade dos Leads de Hipoteca

Aqui vai a real: nem todo lead vale o seu tempo. Alguns só estão “olhando”, outros querem fechar negócio logo. Como separar o joio do trigo?

O Que Torna um Lead de Hipoteca Qualificado?

- Dados de contato verificados: Telefone e e-mail funcionam e a pessoa responde.

- Intenção e prazo claros: Quer comprar ou refinanciar em breve—não “talvez ano que vem”.

- Critérios básicos: Bom score de crédito, renda estável, algum valor para entrada ou patrimônio.

- Necessidade compatível com sua oferta: Se você só faz crédito FHA, um lead de jumbo não serve.

- Localização: Você precisa estar habilitado para atuar onde o lead está.

A maioria dos leads brutos não atende a todos esses critérios, por isso a taxa de fechamento costuma ser de cerca de 3%. O segredo é qualificar rápido—filtrar os curiosos e focar em quem realmente pode avançar.

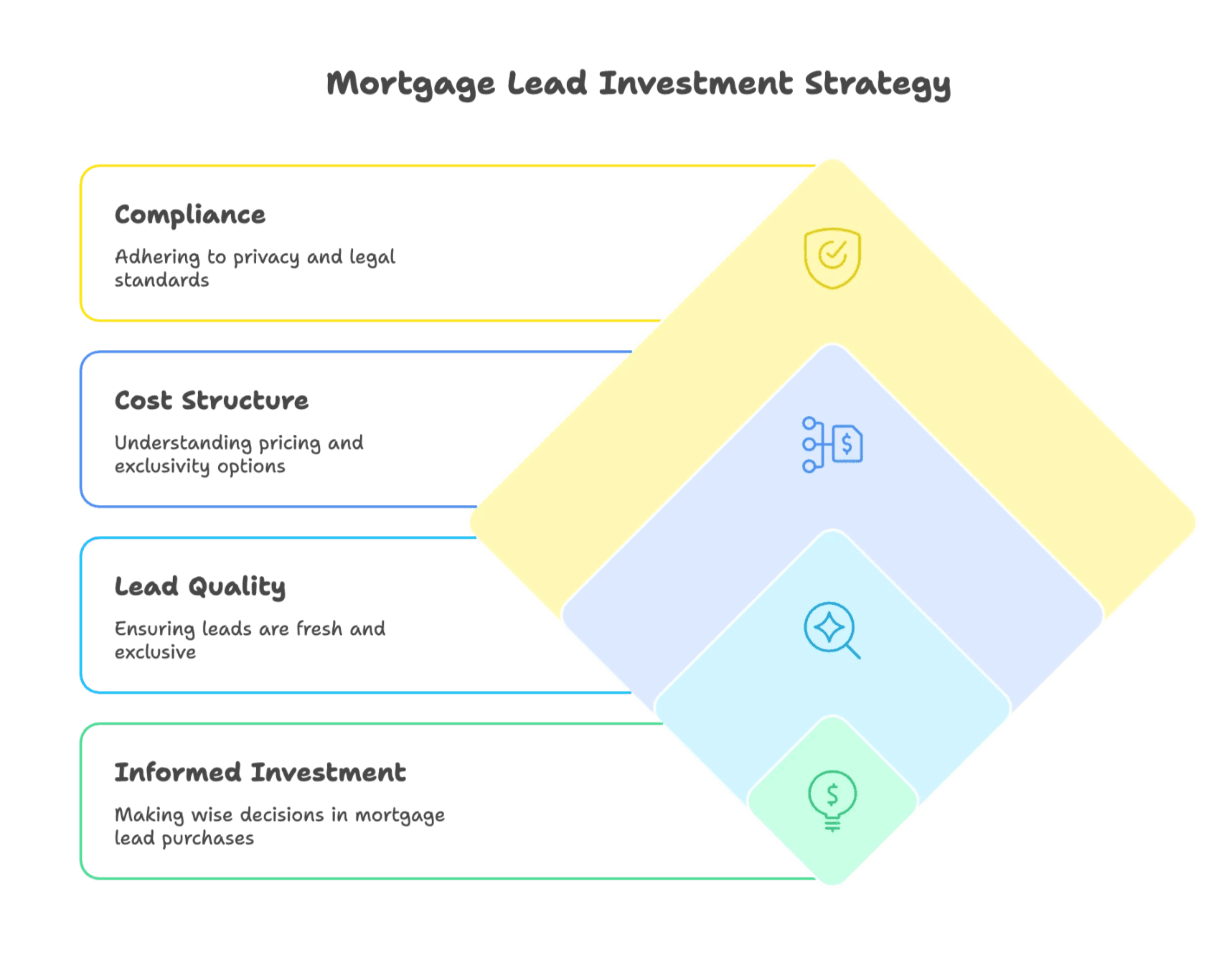

Leads de Hipoteca à Venda: O Que Saber Antes de Comprar

Comprar leads pode ser um atalho para encher o funil, mas tem seus riscos. Veja o que considerar:

Como Funciona a Compra de Leads de Hipoteca?

Você paga para um fornecedor (como Bankrate ou LendingTree) e recebe acesso aos leads—podem ser exclusivos (só você recebe) ou compartilhados (vários bancos recebem o mesmo lead). Os preços variam bastante: leads padrão de compra custam de US$ 20 a US$ 100, leads VA ou de hipoteca reversa de US$ 50 a US$ 150, e leads jumbo de US$ 100 a US$ 200 ou mais (veja custos típicos aqui). Normalmente, você recebe dados de contato, necessidade de crédito e, às vezes, informações básicas de qualificação.

Fontes confiáveis de leads de hipoteca incluem:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- Fornecedores de nicho como FreeRateUpdate, Mortgage Research Center (para leads VA) e LeadPoint

Pontos importantes antes de comprar:

- Exclusividade: Leads exclusivos custam mais, mas têm menos concorrência.

- Atualidade: Quanto mais rápido você receber o lead após o cadastro, melhor.

- Política de reembolso: É possível devolver leads inválidos ou desqualificados?

- Conformidade: Certifique-se de seguir as leis de privacidade e do-not-call.

Melhores Práticas para Gerenciar e Converter Leads de Hipoteca

Conseguiu uma lista de leads—e agora? Veja como transformar esses contatos em contratos fechados (e comemorar cada conquista):

-

Responda Rápido—Muito Rápido

Velocidade é tudo. Responder em até 5 minutos aumenta em 21 vezes a chance de converter um lead. Se demorar uma hora, já perdeu o timing. Se não puder ligar na hora, envie um SMS ou e-mail automático avisando que logo entrará em contato. -

Use Vários Canais

Nem todo mundo atende o telefone. Combine ligações, mensagens e e-mails. Muitos preferem WhatsApp ou SMS, especialmente os mais jovens. Outros querem uma ligação ou um e-mail detalhado. Adapte-se ao perfil do lead. -

Personalize o Contato

Mencione a necessidade específica: “Vi que você quer refinanciar um crédito de R$ 300 mil—vamos conversar sobre suas opções.” Personalização mostra atenção e gera confiança. -

Seja Persistente (Sem Ser Invasivo)

Muitas vezes, são necessárias 5 ou mais tentativas para fechar um negócio. Tenha um processo: ligue, mande mensagem, envie e-mail, repita. Mas sempre agregue valor—compartilhe dicas, tire dúvidas, evite só perguntar “Já decidiu?” -

Use um CRM e Automatize o Que Puder

Um bom CRM é seu melhor aliado. Ele registra cada lead, cada contato e lembra você de fazer o acompanhamento. A automação cuida das tarefas repetitivas (como e-mails automáticos), liberando tempo para o atendimento personalizado.

-

Eduque e Oriente

Não foque só na venda—ajude o cliente. Compartilhe guias, simuladores ou novidades do mercado. Seja uma fonte de informação, não apenas um vendedor. -

Meça e Melhore Sempre

Acompanhe taxas de contato, conversão e quais canais trazem mais resultado. Ajuste sua estratégia com base no que realmente funciona.

Leads de Hipoteca à Venda: O Que Saber Antes de Comprar

Vamos ser sinceros: comprar leads de hipoteca é um investimento importante. Veja o que considerar antes de abrir a carteira:

- O que está incluso: Normalmente nome, contato, necessidade de crédito e, às vezes, dados de crédito ou do imóvel.

- Preços: Leads padrão custam de US$ 20 a US$ 100, leads VA ou reversa de US$ 50 a US$ 150, leads jumbo de US$ 100 a US$ 200+ (veja mais detalhes de preços).

- Exclusivo vs. compartilhado: Leads exclusivos custam mais, mas só você entra em contato. Leads compartilhados são mais baratos, mas exigem rapidez.

- Atualidade: Quanto mais rápido você receber o lead após o cadastro, maiores as chances de conversão.

- Reembolso: Verifique se é possível devolver leads ruins.

- Conformidade: Siga as leis de privacidade e do-not-call.

O Futuro dos Leads de Hipoteca: Tendências para Ficar de Olho

A geração de leads de hipoteca está mudando rápido. Veja o que vem por aí:

Segmentação e Automação com IA

A inteligência artificial já permite identificar potenciais clientes antes mesmo de eles começarem a buscar crédito. Análises preditivas, chatbots e pontuação automática de leads estão ajudando bancos a abordar leads com mais agilidade e eficiência (veja tendências do setor).

Mudança no Comportamento do Consumidor

Compradores mais jovens (olá, Geração Z) querem respostas instantâneas, preferem mensagens e fazem tudo online. Se você ainda depende de ligações frias e formulários em papel, vai ficar para trás.

Marketing Omnicanal e Personalizado

O consumidor quer uma experiência integrada—começa um chat no site, recebe um SMS e continua a conversa por telefone. Integrar canais e personalizar o contato é o novo padrão.

Mudanças Regulatórias e de Mercado

Preocupações com privacidade e possíveis restrições à venda de “trigger leads” (quando bureaus de crédito vendem seus dados após uma simulação) podem mudar o mercado. Bancos precisarão investir mais em marketing baseado em consentimento e relacionamento.

Conclusão: Principais Lições Sobre Leads de Hipoteca

Raspe Leads Imobiliários e de Hipoteca com IA Get Started Free

Leads de hipoteca são o que move o setor de crédito imobiliário. Seja você corretor, banco, agente ou fintech, entender os tipos de leads, suas origens e como trabalhá-los é fundamental. Nem todo lead é igual—priorize qualidade, responda rápido, personalize o contato e use tecnologia para se organizar.

O futuro? É velocidade, personalização e uso inteligente de dados. IA e automação facilitam encontrar e engajar os clientes certos, mas o toque humano—ser útil, ágil e confiável—ainda faz toda a diferença.

Da próxima vez que ouvir alguém falando sobre leads de hipoteca na cafeteria, você já vai saber o que está em jogo—e talvez até tenha algumas dicas para compartilhar.

Experimente o Thunderbit para Raspagem de Leads Imobiliários

Perguntas Frequentes

O que é um lead de hipoteca?

Lead de hipoteca é uma pessoa que demonstrou interesse em crédito imobiliário ao fornecer seus dados de contato—seja por formulário online, anúncio, indicação, etc.—indicando que pode precisar de serviços de hipoteca em breve.

Todos os leads de hipoteca são iguais?

Não. Existem vários tipos: compra, refinanciamento, home equity e hipoteca reversa. Cada um tem perfil, prazo e necessidades diferentes.

É melhor comprar leads exclusivos ou compartilhados?

Leads exclusivos custam mais, mas têm menos concorrência. Leads compartilhados são mais baratos, mas vão para vários bancos—por isso, rapidez no contato é fundamental.

Como aumentar a conversão de leads?

Responda em até 5 minutos, personalize o contato, use vários canais (mensagem, ligação, e-mail) e automatize o acompanhamento com um CRM.

Leia Também

-

Custo de Lead de Hipoteca: Quanto Custa um Lead em 2025? – Phonexa

- Detalhamento dos preços por tipo de lead (FHA, VA, jumbo, reversa) e dicas para maximizar o retorno ao comprar leads.

-

Geração de Leads de Hipoteca: Como Conquistar e Reter Clientes – Morty

- Estratégias para conquistar clientes por indicação, conteúdo e engajamento digital—ótimo para corretores e agentes.

-

Estatísticas de Hipoteca – LendingTree

- Dados atualizados sobre originação, refinanciamento e perfil dos tomadores que moldam o mercado atual.

-

Velocidade no Atendimento: O Que Um Minuto Significa para Seus Leads Online

- Guia com dados mostrando como respostas rápidas e multicanal aumentam muito a conversão de leads para profissionais de hipoteca.

Experimente o Raspador Web IA para Leads Imobiliários e de Hipoteca Get Started Free