בואו נהיה כנים: אם אתה יועץ פיננסי, כנראה לא נכנסת לעסק הזה כי אתה מת על טלפונים קרים או על לרדוף אחרי זרים באירועי נטוורקינג. (אם כן — שאפו. אתה אמיץ ממני.) אבל העניין הוא כזה: לא משנה כמה חזקות יכולות התכנון הפיננסי שלך, העסק שלך קם ונופל על היכולת לייצר זרם קבוע של לידים איכותיים לביטוח חיים.

ראיתי מקרוב איך אסטרטגיית לידים נכונה יכולה להעביר יועץ מ"מתחכך בקושי" ל"סגור לחודשים קדימה". אבל עולם הלידים לביטוח הוא ג'ונגל — מלא ברשימות יקרות מדי, בהבטחות מעורפלות של ספקים, וביותר ראשי תיבות מאשר במשרד ממשלתי. אז בין אם אתה רק מתחיל ובין אם אתה כבר ותיק, המדריך הזה יפרק לך את כל מה שצריך לדעת על קניית לידים לביטוח, על מציאת free life insurance leads for agents, ועל שימוש בכלי אוטומציה כמו כדי להפוך את תהליך יצירת הלידים להרבה פחות כואב (ואפילו, אני מעז לומר, קצת מהנה).

הבנת לידים לביטוח חיים: סוגים וערך

נתחיל מהבסיס: מה בעצם זה "ליד לביטוח חיים", ולמה זה כל כך חשוב ליועצים פיננסיים?

ליד לביטוח חיים הוא פשוט לקוח פוטנציאלי שיכול להתעניין ברכישת פוליסת ביטוח חיים. אבל לא כל הלידים נולדו שווים. מהניסיון שלי (ותאמין לי, ראיתי לא מעט גיליונות אקסל), המקור והכוונה מאחורי ליד עושים את כל ההבדל בשיעורי ההמרה — וגם בשפיות שלך.

כך אני אוהב לחלק אותם:

- לידים קרים: אלו אנשים שלא הראו שום עניין בשירותים שלך. אולי קנית את הפרטים שלהם מרשימה כללית או משכת אותם ממדריך ציבורי. שיעורי ההמרה? מתחת ל-. תצטרך עור עבה וקפה חזק.

- לידים חמים: אלו אנשים שכבר הרימו יד — מילאו טופס הצעת מחיר, השתתפו בסמינר שלך, או הומלצו על ידי לקוח. לידים חמים יכולים להמיר ב-, במיוחד אם אתה חוזר אליהם מהר.

- לידים בלעדיים: אלו נמכרים רק לך. אף סוכן אחר לא מתקשר ללקוח הפוטנציאלי הזה מאותו מקור. הם עולים יותר — תחשוב על — אבל ממירים בערך ב- מלידים משותפים.

- לידים משותפים: נמכרים לכמה סוכנים במקביל (לפעמים עד 8). הם זולים יותר — — אבל תתחרה עם סוכנים אחרים על מי יתקשר ראשון.

טיפ מקצועי: לידים חמים + בלעדיים הם הסטנדרט הזהב. לידים קרים + משותפים? בוא נגיד שתצבור הרבה ניסיון בהתמודדות עם דחייה.

איפה מוצאים לידים לביטוח חיים: הערוצים המובילים ליועצים

אז איפה בכלל משיגים את הלידים האלה? יש לא מעט אפשרויות, אבל לכל אחת יש את הניואנסים, העלויות ושיעורי ההמרה שלה.

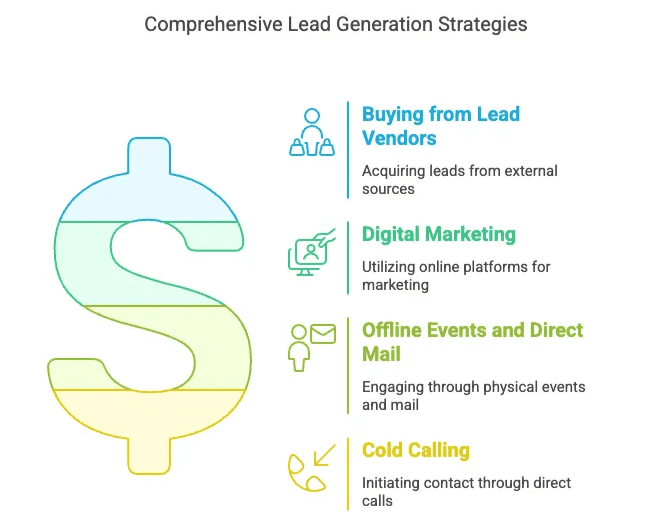

1. קנייה מספקי לידים

הדרך הכי מהירה למלא את הצינור שלך היא לקנות לידים ישירות מספקים מבוססים כמו , , , , ו-. הפלטפורמות האלה מנהלות קמפיינים שיווקיים עצומים ומזרימות פניות של צרכנים ישר לתיבת הדואר שלך. בדרך כלל אפשר לבחור בין לידים בלעדיים או משותפים, לסנן לפי אזור גיאוגרפי או דמוגרפיה, ולפעמים אפילו לקנות שיחות מועברות בזמן אמת — כלומר, הלקוח על הקו ומוכן לדבר.

- יתרונות: נפח מיידי, קל להרחבה, פחות זמן על איתור לקוחות.

- חסרונות: יכול להיות יקר, האיכות משתנה, וצריך להגיב ממש מהר, במיוחד בלידים משותפים.

2. שיווק דיגיטלי (SEO, SEM, רשתות חברתיות)

אם אתה יותר טיפוס של "עשה זאת בעצמך", שיווק דיגיטלי הוא המגרש שלך. לפי , 69% מהקונים של ביטוח מתחילים אונליין. זה אומר שהאתר, הבלוג והנוכחות שלך ברשתות החברתיות חשובים — והרבה.

- SEO: כתוב מאמרים מועילים, בצע אופטימיזציה לחיפוש מקומי, ועם הזמן תמשוך לידים "חינמיים" (טוב, חינמיים אם לא סופרים את השעות שהולכות על כוונון עמוד ה-About שלך).

- SEM (Google Ads): תתכונן — מילות המפתח בתחום הביטוח הן מהיקרות שיש, ולעיתים מגיעות ל-. אבל אם המספרים שלך טובים, אפשר לגרום לזה לעבוד.

- רשתות חברתיות: Facebook, LinkedIn, Instagram, ואפילו TikTok — איפה שהלקוחות שלך באמת נמצאים. הודעות מותאמות אישית מקבלות , ואמון חברתי (כמו ביקורות) הוא עניין גדול.

3. אירועים פיזיים ודיוור ישיר

אל תזלזל בקלאסיקות. אירוח סמינרים, השתתפות באירועי תעשייה או שליחת דיוור ישיר יכולים להניב לידים איכותיים — במיוחד עבור דמוגרפיות מסוימות. למעשה, שיעורי התגובה לדיוור ישיר בתחום הביטוח עומדים על כ-, ו- בהשוואה לערוצים אחרים ().

- יתרונות: אמון גבוה, פחות תחרות בתיבת הדואר.

- חסרונות: יכול להיות יקר ואיטי להתרחב.

4. טלפון קר

אה, ההמולה של פעם. זה לא מת, אבל זה בהחלט לא מתאים לבעלי לב חלש. שיעורי ההמרה נמוכים (תחשוב על ), אבל אם אתה מתמיד, אולי תתפוס מישהו בדיוק בזמן הנכון.

אוטומציה של יצירת לידים לביטוח חיים עם Thunderbit

עכשיו בוא נדבר על איך להפוך לך את החיים לקלים יותר — כי מי לא רוצה להשקיע פחות זמן בעבודה שחורה ויותר זמן בסגירת עסקאות?

אני ייסדתי יחד את כי ראיתי כמה זמן יועצים מבזבזים על משימות חוזרות: העתקה והדבקה של פרטי ליד, סידור גיליונות אקסל, ועדכון ידני של רשימות. Thunderbit הוא AI web scraper שנועד לאוטומציה של הדברים המשעממים, כדי שתוכל להתמקד במה שבאמת חשוב.

איך Thunderbit יכול לעזור לך:

- גריפה ב-2 קליקים: פשוט פתח את , לחץ על “AI Suggest Fields”, ו-Thunderbit יסרוק את הדף, יבין אילו נתונים צריך לשלוף, ויסדר אותם בשבילך. אחר כך, לחץ “Scrape”. זהו.

- מבנה נתונים מבוסס AI: ה-AI של Thunderbit לא רק שולף טקסט גולמי — הוא מארגן שמות, אימיילים, מספרי טלפון ועוד, גם אם הפריסה של האתר מבולגנת.

- גריפה מתוזמנת: רוצה לעקוב אחרי רישום ציבורי או לידים חדשים של ספק מסוים כל שבוע? תגדיר גריפה מתוזמנת, ו-Thunderbit יעדכן את הנתונים אוטומטית.

- עקיפת מגבלות ייצוא: חלק מהפלטפורמות מקשות על ייצוא לידים. עם Thunderbit, אפשר לגרוף את הנתונים שאתה צריך, גם אם אין כפתור “Download”.

- גריפת תתי-עמודים: צריך פרטים מכל פרופיל או רשומה? Thunderbit יכול להיכנס לכל תת-עמוד ולשלוף מידע נוסף — בלי יותר לעבור בין 100 לשוניות.

אם אתה רוצה לראות את זה בפעולה, תבדוק את שלנו או את .

סיפור אמיתי: פעם ראיתי יועץ שמבלה צהריים שלם בהעתקה ידנית של לידים מספריית עסקים מקומית. עם Thunderbit, אותה עבודה לוקחת בערך חמש דקות. (ואתה גם לא צריך להסתכן בדלקת במפרק כף היד.)

קניית לידים לביטוח: איך לבחור את הספק הנכון

לא כל ספקי הלידים נולדו שווים. חלקם הם כמו בופה "אכול כפי יכולתך" — יש הרבה אפשרויות, אבל אחר כך אפשר להצטער על הבחירות. כך תבדוק ספקים לפני שאתה שולף את כרטיס האשראי:

| ספק | סוגי לידים | טווח מחיר (ביטוח חיים) | בלעדיות | מדיניות החזר | סינון/מיקוד | תמיכה |

|---|---|---|---|---|---|---|

| EverQuote | משותף/בלעדי/שיחה חיה | $20–$50+ | משותף (עד 3), בלעדי זמין | 15 ימים | כן | ברמת קונסיירז' |

| QuoteWizard | משותף/בלעדי/שיחה חיה | $20–$30+ | משותף (עד 4), בלעדי זמין | גמישה מאוד | כן | דשבורד, ידידותי לסוכנים |

| NetQuote | משותף/בלעדי | $20–$25 | שניהם | 10 ימים | כן | מסירה בזמן אמת |

| SmartFinancial | משותף/בלעדי/העברה חיה | $30–$50+ | שניהם | 7 ימים | מתקדם | שירות לקוחות טוב |

| Matic | הפניה/משולב במוצר | לא רלוונטי | לא רלוונטי | לא רלוונטי | לא רלוונטי | מודל שותפות |

קריטריונים מרכזיים:

- בלעדיות הליד: האם אתה היחיד שמקבל את הליד הזה, או שאתה במרוץ מול חמישה סוכנים אחרים?

- מחיר: אל תסתכל רק על עלות לליד — קח בחשבון גם את שיעורי ההמרה ואת גודל הפוליסה הממוצע.

- מדיניות החזר: אפשר להחזיר לידים גרועים (מספר לא נכון, מידע מזויף, מחוץ לאזור)?

- טריות הליד: האם אתה מקבל לידים בזמן אמת, או שהרשימה הזאת עתיקה יותר מהזוג האהוב עליך של הגרביים?

- אפשרויות מיקוד: אפשר לסנן לפי גיל, מיקום, סוג כיסוי?

- תמיכה: יש בן אדם אמיתי שיעזור אם משהו משתבש?

טיפ מקצועי: תתחיל מקבוצה קטנה מכמה ספקים, תעקוב אחרי התוצאות, ותשקיע יותר במה שעובד.

free life insurance leads for agents: האם זה שווה את זה?

מי לא אוהב דברים בחינם? (פעם נסעתי חצי עיר בשביל דונאט חינמי. אין חרטות.) אבל כשמדובר בלידים לביטוח חיים, "חינם" בדרך כלל אומר שאתה משלם בזמן ובמאמץ שלך.

מקורות מובילים ללידים חינמיים:

- הפניות: הגביע הקדוש. לידים מהפניה ממירים ב-, ולקוחות שהגיעו מהפניה נאמנים ב-.

- תנועה אורגנית לאתר: SEO לוקח זמן, אבל פוסט אחד טוב יכול להביא לידים במשך שנים.

- נטוורקינג ברשתות חברתיות: הצטרף לקבוצות Facebook מקומיות, ענה על שאלות ב-LinkedIn, או אפילו העלה סרטוני TikTok לימודיים. (רק אל תבקשו ממני לרקוד.)

- נטוורקינג מקצועי: בנה קשרים עם רואי חשבון, ברוקרי משכנתאות, עורכי דין — כל מי שיכול לשלוח אליך היכרות חמה.

לידים חינמיים מול לידים בתשלום

- איכות: לידים חינמיים (במיוחד הפניות) לרוב חמים יותר וממירים טוב יותר מלידים קרים בתשלום.

- נפח: אין לך שליטה על הזרימה. יש חודשים שבהם תטבע בהפניות, ואחרים שבהם תשמע צרצרים.

- ROI: העלות נמוכה, אבל תצטרך להשקיע מאמץ עקבי.

טיפים למקסום לידים חינמיים:

- תמיד לבקש הפניות אחרי סגירת פוליסה.

- להקים תוכנית הפניות פשוטה (כרטיסי מתנה, תרומות לצדקה — רק לשמור על תאימות).

- לשתף תוכן מועיל אונליין, לא רק פיץ' מכירתי.

- לעקוב אחרי כל מקור ליד כדי לדעת מה באמת עובד.

שיטות מומלצות ליצירת לידים ליועצים פיננסיים

AI web scrapers בעצם אומר: ChatGPT קורא את כל האתר ואז מחלץ תוכן בהתאם למה שאתה צריך.

בין אם אתה קונה לידים, רודף אחרי הפניות, או גורף נתונים עם Thunderbit, העקרונות הבסיסיים של יצירת לידים טובה לא משתנים.

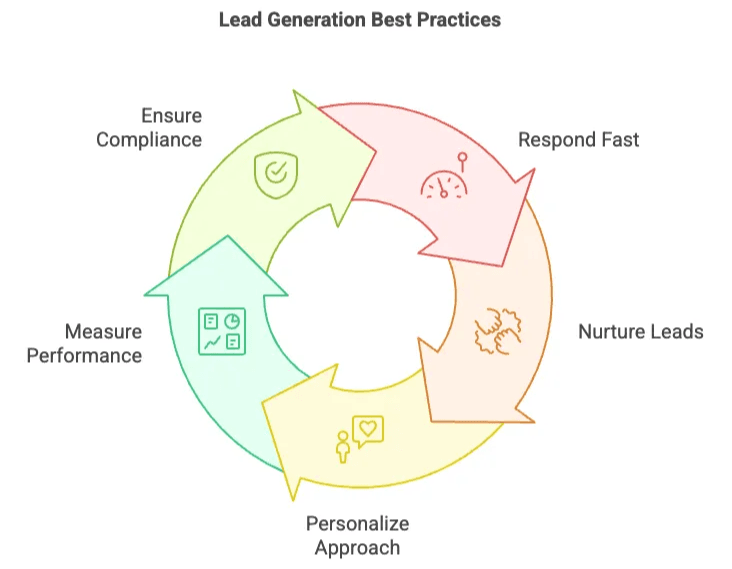

- להגיב מהר

מהירות היא הכול. שיחה לליד חדש בתוך הופכת אותך לסביר פי 100 ליצור קשר. תתעכב שעה, וכבר אפשר היה להתקשר גם מטלפון חוגה.

- לטפח, לא להציק

לא פעם צריך כדי להגיע לליד. השתמש ב-CRM כדי לעקוב אחרי פולואפים, שלח אימיילים מועילים, וערבב את ערוצי הפנייה שלך (שיחות, הודעות, אימיילים).

- להתאים אישית את הגישה

אף אחד לא רוצה להרגיש כמו "עוד מספר". תתייחס לצרכים הספציפיים של הליד, השתמש בערוץ התקשורת המועדף עליו, ותמיד תיתן ערך לפני שתבקש מכירה.

- למדוד הכול

עקוב אחרי עלות לליד, עלות לרכישה, שיעורי המרה ו-ROI לפי מקור. השתמש בכלים כמו או בגיליון אקסל פשוט.

- להישאר תואם וחיובי

תמיד כבד רשימות Do Not Call, קבל הסכמה מתאימה להודעות טקסט/אימייל, והיה שקוף לגבי מי אתה. תאימות זה לא רק כדי להימנע מקנסות — היא בונה אמון.

לידים בלעדיים מול לידים משותפים: איך לבחור נכון

זו שאלת מיליון הדולר (ולפעמים ממש כך). לשלם יותר על לידים בלעדיים, או ללכת על נפח עם לידים משותפים?

לידים בלעדיים

- יתרונות: שיעורי המרה גבוהים יותר, פחות תחרות, תהליך מכירה חלק יותר.

- חסרונות: יקר — , ולפעמים יותר.

לידים משותפים

- יתרונות: זולים יותר — , נפח גדול יותר.

- חסרונות: אתה במרוץ מול סוכנים אחרים, שיעורי המרה נמוכים יותר, ויותר "סתם מתעניינים".

מתי לבחור בלעדי: אם אתה מוכר פוליסות גדולות, יש לך תקציב מוגבל בזמן (לא בכסף), או שאתה רוצה שיעור סגירה צפוי יותר.

מתי לבחור משותף: אם אתה צריך לבנות צינור מהר, רוצה לתרגל את תהליך המכירה שלך, או עובד בשוק פחות תחרותי.

בכנות: רוב היועצים משתמשים בשילוב — לידים משותפים לנפח, ובלעדיים לאיכות. תעקוב אחרי עלות לסגירה ותראה מה עובד אצלך.

שיקולי תאימות ואתיקה בקניית לידים לביטוח

בואו נהיה רציניים לרגע. הדרך הכי מהירה להרוס את המוניטין שלך (ולחטוף גם קנסות לא קטנים) היא להתעלם מתאימות.

- TCPA: אל תתקשר למספרים שנמצאים ב-Do Not Call Registry. קבל הסכמה בכתב להודעות טקסט ולחייגן אוטומטי. דורשים הסכמה מפורשת, אחד-על-אחד.

- CAN-SPAM: כל אימייל שיווקי חייב לכלול קישור ביטול הרשמה וכתובת פיזית שלך. בלי כותרות מטעות.

- פרטיות נתונים: אם אתה בקליפורניה (או עובד עם תושבי קליפורניה), תכיר את ה-CCPA. תמיד כבד בקשות למחיקת מידע.

- אתיקה: היה כן לגבי מי אתה, כבד בקשות הסרה, ואל תשתמש בטקטיקות לחץ אגרסיביות.

טיפ: תמיד תשאל את ספקי הלידים איך הם אוספים הסכמה. אם אין להם תשובה — תברח.

מדידת הצלחה: מעקב אחרי ROI מלידים לביטוח חיים

אם אתה לא עוקב אחרי המספרים שלך, אתה טס בעיניים עצומות. כך תשמור על רווחיות יצירת הלידים שלך:

- תעד כל מקור ליד: השתמש ב-CRM או בגיליון אקסל כדי לעקוב מאיפה כל ליד הגיע ומה קרה איתו.

- חשב עלות לליד ועלות למכירה: אל תסתכל רק על כמה לידים קנית — עקוב אחרי כמה מהם באמת הופכים ללקוחות.

- מדוד שיעורי המרה: מליד לפגישה, מפגישה למכירה, ומליד למכירה בכלל.

- נוסחת ROI: ROI = (סך ההכנסות מהמכירות – סך עלות הלידים) / סך עלות הלידים

- התאם ואופטימיזציה: העבר תקציב למקורות עם ה-ROI הטוב ביותר. תוריד מה שלא עובד.

דוגמה: אם הוצאת $1,000 על לידים והרווחת $3,000 בעמלות, ה-ROI שלך הוא 200%. אם אתה רק שובר שוויון, הגיע הזמן לכוונן את האסטרטגיה.

נקודות עיקריות והצעדים הבאים ליועצים פיננסיים

נסכם את הדברים החשובים:

- תכיר את סוגי הלידים שלך: קרים, חמים, בלעדיים, משותפים — לכל אחד יש מקום.

- תבחר את הערוצים הנכונים: תשלב שיטות בתשלום, בחינם, דיגיטליות וטרדיציונליות.

- תנצל אוטומציה: כלים כמו יכולים לחסוך לך שעות ולעזור לך לגדול חכם יותר, לא קשה יותר.

- תעקוב אחרי ה-ROI שלך: מדוד הכול, אופטימיזציה בלי הפסקה.

- תשמור על תאימות: כבד פרטיות, הסכמה וסטנדרטים אתיים.

היועצים הטובים ביותר הם לא אלה שקונים הכי הרבה לידים — אלא אלה שמנסים, מודדים תוצאות וממשיכים ללמוד. אז תנסה גישות שונות, תעשה אוטומציה למה שאפשר, ואל תפחד לבקש עזרה (או הפניות).

ואם נמאס לך להעתיק ולהדביק לידים עד שהאצבעות שלך מתות, תן ל- צ'אנס. העצמי העתידי שלך — וגם שורש כף היד שלך — יודו לך.

רוצה עוד טיפים על web scraping, יצירת לידים ואוטומציה? תבדוק את ה-, כולל מדריכים כמו ו-.

ציד נעים — ושיהיו לך לידים חמים, בלעדיים, ומוכנים לקנייה. (או לפחות כאלה שלא ינתקו לך מיד בפנים.)

שאלות נפוצות

-

מהם לידים לביטוח חיים ולמה יועצים צריכים לקנות אותם?

ליד לביטוח חיים הוא לקוח פוטנציאלי שהראה עניין ברכישת פוליסה — בין אם על ידי מילוי בקשה להצעת מחיר, השתתפות בסמינר או קבלת הפניה. קניית לידים נותנת לך גישה מיידית ללקוחות מתעניינים במקום להתחיל מרשימות קרות, וכך היא עוזרת לך:

- להגדיל שיעורי המרה: לידים חמים או בלעדיים לרוב ממירים ב-5–30%, לעומת פחות מ-2% בפנייה קרה.

- לחסוך זמן: לדלג על שעות של מחקר והזנת נתונים באמצעות רכישת רשימות מסודרות.

- למקד במדויק: ספקים מאפשרים לך לסנן לפי גיל, מיקום, הכנסה או צורך בכיסוי, כך שתתמקד בלידים המתאימים ביותר.

-

איך “AI Suggest Fields” של Thunderbit מייעל גריפה של נתוני לידים לביטוח חיים?

התכונה “AI Suggest Fields” של Thunderbit מאפשרת לך לפתוח כל עמוד של ספק לידים, ללחוץ על כפתור, ולהקליד את השדות שאתה צריך (למשל שם, טלפון, אימייל, תחום עניין בכיסוי). ה-AI מנתח אוטומטית את מבנה הדף, מגדיר את העמודות האלה, ומבטל את הצורך בעבודה ידנית עם HTML או selectors. במקום להשקיע שעות במיפוי נקודות נתונים, אתה מקבל טבלה מובנית מוכנה לייצוא בתוך שניות — כך אפשר לטעון את הלידים ל-CRM ולהתחיל להתקשר מיד.

-

איך תזמון וגריפת תתי-עמודים של Thunderbit יכולים לשפר ניהול לידים?

עם Thunderbit, אפשר לתזמן גריפות חוזרות (יומית או שבועית) ממקורות הלידים המועדפים עליך, כדי לשמור על נתונים עדכניים בלי להרים אצבע. גריפת תתי-עמודים עוקבת אחרי כל קישור לפרופיל או לפרטי הצעה, שולפת מידע עמוק יותר — כמו סוג הפוליסה, טווח התקציב או הערות הפניה — ומשלבת אותו לטבלה אחת. כך תמיד יהיו לך פרופילי לידים מעודכנים ומלאים ב-CRM, פחות תחזוקה ידנית, ויכולת לתעדף פולואפים על בסיס הנתונים האחרונים.

למידע נוסף: