Te voy a contar algo que me pasó hace poco: estaba en una cafetería, con el portátil abierto, y de repente escuché la charla de la mesa de al lado. Dos personas, un oficial de préstamos y un agente inmobiliario, debatían sobre la “compra de leads hipotecarios”. Hablaban de cifras, de “leads exclusivos”, “leads de refinanciación” y de cómo hacerles el mejor seguimiento. Ahí me di cuenta de que los leads hipotecarios no son solo una moda: son el motor que mueve todo el sector hipotecario e inmobiliario. Da igual si eres bróker, prestamista o agente, entender cómo funcionan los leads hipotecarios es lo que marca la diferencia entre perseguir oportunidades a ciegas o cerrar ventas de verdad.

¿Qué es el Data Scraping y cómo hacerlo en 2025? Get Started Free

El mercado hipotecario nunca se queda quieto. Tras el boom de la pandemia, el sector en Estados Unidos se enfrió, pero ahora vuelve a coger ritmo. Para 2024, se espera que las nuevas hipotecas lleguen a casi 1,8 billones de dólares, y en 2025 se prevé un crecimiento del 28%. Eso significa millones de personas buscando financiación... y una competencia brutal por captar su atención. Entonces, ¿qué son realmente los leads hipotecarios, por qué valen tanto y cómo conseguir los mejores? Te lo explico sin rodeos.

¿Qué es un Lead Hipotecario? Explicación Fácil

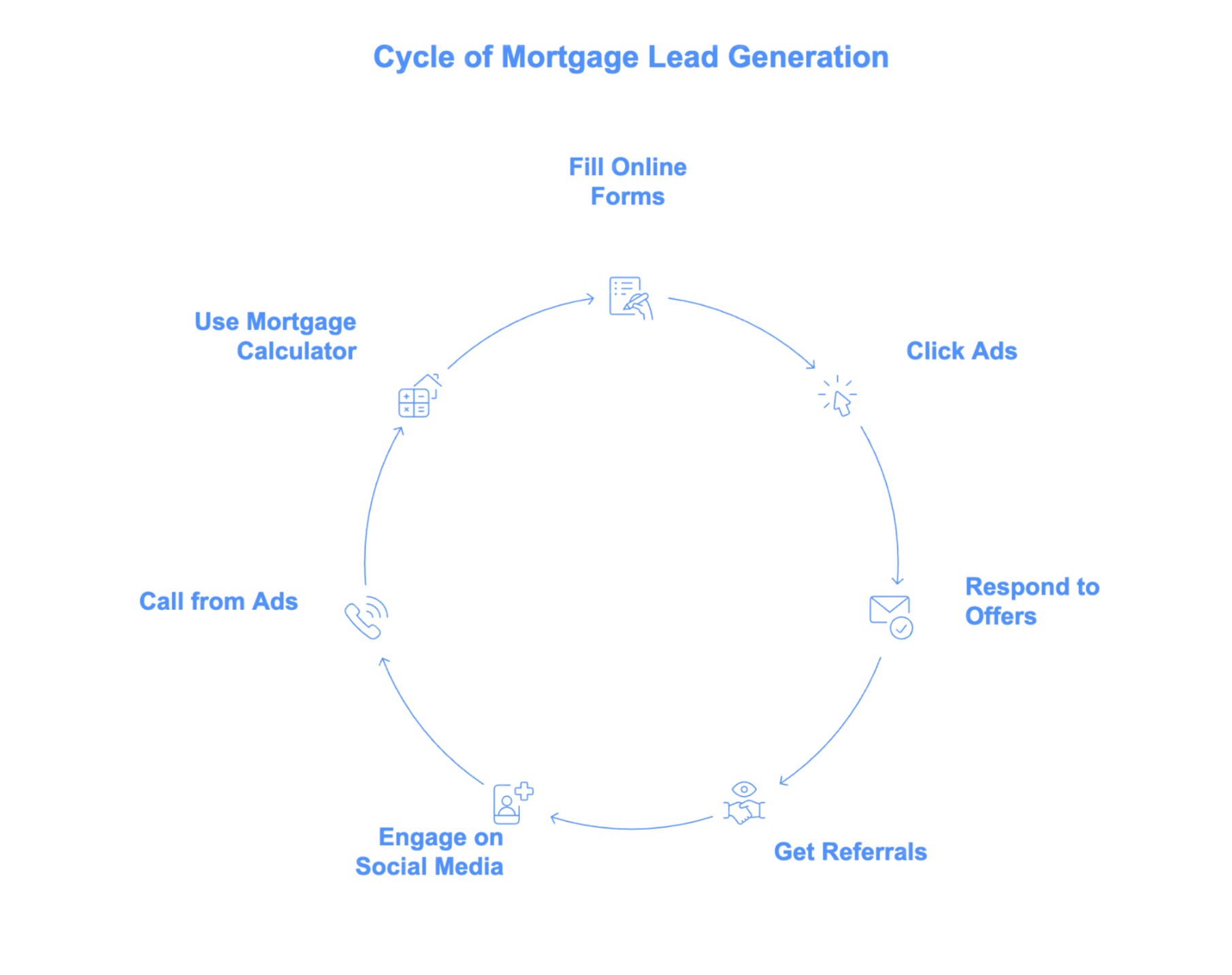

En pocas palabras, un lead hipotecario es alguien que ha mostrado interés en un producto hipotecario. Puede que quiera comprar su primera casa, refinanciar su hipoteca, sacar dinero del valor de su vivienda o informarse sobre una hipoteca inversa. Lo que convierte a esa persona en un “lead” es que ha dado algún paso: rellenar un formulario online, hacer clic en un anuncio, responder a una recomendación o incluso interactuar con una publicación de un prestamista en redes sociales.

Piensa en los leads hipotecarios como el equivalente digital de alguien que entra en una sucursal y pregunta: “¿Me puedes contar sobre tus préstamos hipotecarios?” Ese momento de interés es oro puro para prestamistas y brókers, porque es el primer paso hacia una posible operación.

¿Cómo se Consiguen los Leads Hipotecarios?

- Rellenando solicitudes online o formularios de precalificación

- Haciendo clic en anuncios (Google, Facebook, Instagram, etc.)

- Respondiendo a ofertas por email o correo postal

- Siendo recomendados por un amigo, agente o cliente anterior

- Interactuando con contenido hipotecario en redes sociales

- Llamando a un número visto en un anuncio de TV o radio

- Usando un simulador hipotecario y dejando sus datos para recibir resultados

Cada vez que alguien deja su información de contacto y muestra interés en una hipoteca, se convierte en un lead. Para los prestamistas, cada lead es una oportunidad de negocio—algunos más prometedores que otros, pero todos merecen atención.

Tipos de Leads Hipotecarios: No Todos Valen lo Mismo

No todos los leads hipotecarios tienen el mismo valor. Así como no te pondrías sandalias en plena nevada (a menos que seas muy atrevido), tampoco deberías tratar todos los leads igual. El tipo de lead depende de lo que busca el cliente y en qué etapa del proceso está.

Leads de Compra de Vivienda

Son personas interesadas en comprar una casa: desde quienes buscan su primer hogar, hasta quienes quieren mudarse o inversores con experiencia. Hoy en día, los préstamos para compra representan la mayor parte del mercado (alrededor del 76% de las hipotecas en 2024). El lead típico puede ser una pareja joven mirando anuncios online o un jubilado buscando un piso más pequeño. Suelen investigar mucho, comparar tasas y buscar asesoramiento—por eso la rapidez y la información clara son clave.

Leads de Refinanciación

Estos leads son propietarios que quieren cambiar su hipoteca actual por una nueva—ya sea para conseguir una mejor tasa o para obtener liquidez. Tras el boom de refinanciaciones en 2020–2021, la actividad bajó cuando subieron los tipos, pero está repuntando a medida que algunos buscan consolidar deudas o financiar gastos importantes (las refinanciaciones con retiro de efectivo son especialmente populares). Suelen ser personas mayores, con bastante patrimonio y muy sensibles a los cambios de interés.

Leads de Préstamos sobre el Valor de la Vivienda

Propietarios que quieren acceder al valor acumulado de su casa sin refinanciar toda la hipoteca optan por préstamos sobre el valor de la vivienda o líneas de crédito (HELOCs). En 2023–24, cerca del 57% de los nuevos solicitantes de HELOC tenían más de 50 años. Estos leads suelen estar motivados por reformas, gastos médicos o compras importantes. Con tantos propietarios “atrapados” en hipotecas de bajo interés, los HELOC están en auge.

Leads de Hipoteca Inversa

Los leads de hipoteca inversa son un grupo especial: propietarios de 62 años o más que quieren convertir el valor de su vivienda en efectivo—sin pagos mensuales. El solicitante promedio de hipoteca inversa tiene unos 74–75 años. Estos leads requieren mucha información y generar confianza, y a menudo involucran a familiares en la decisión.

¿De Dónde Salen los Leads Hipotecarios? Fuentes Más Comunes

Los leads hipotecarios no aparecen por arte de magia (aunque sería genial). Se generan a través de marketing digital, contenido, recomendaciones y, a veces, puro trabajo comercial.

Estas son las fuentes más habituales:

Publicidad Online para Leads Hipotecarios

Plataformas como Google Ads y Facebook son básicas para muchos prestamistas. Los anuncios de búsqueda captan a personas que buscan activamente “tasas hipotecarias” o “presupuestos de préstamos”—son leads con alta intención, pero la competencia es dura. El coste medio por clic para “hipoteca” en Google ronda los $47, y un solo lead puede costar entre $50 y $100 o más. Los anuncios en redes sociales (Facebook, Instagram) permiten segmentar por edad, ubicación o eventos de vida, y suelen costar entre $10 y $40 por lead, aunque la calidad puede variar.

SEO y Marketing de Contenidos

¿Alguna vez has buscado en Google “mejor prestamista hipotecario en Madrid” o “cuánto puedo pagar por una casa”? Eso es SEO en acción. Prestamistas y portales financieros como NerdWallet y Bankrate publican artículos, simuladores y guías para atraer tráfico orgánico. Estos leads son “gratuitos” en el sentido de que no pagas por cada clic, pero crear ese contenido lleva tiempo y dedicación. ¿La ventaja? Los leads por SEO suelen tener alta intención y confían en tu marca.

Redes Sociales y Recomendaciones

Oficiales de préstamos y agentes activos en LinkedIn, Facebook o incluso TikTok pueden generar un flujo constante de leads compartiendo consejos, historias y testimonios. Las recomendaciones—de clientes anteriores, amigos o socios inmobiliarios—son el estándar de oro. Suelen convertir mucho mejor (a veces más del 20%), pero requieren tiempo y no son tan fáciles de escalar.

Compra de Leads Hipotecarios

Si necesitas llenar tu cartera rápido, puedes comprar leads a proveedores externos. Los “cuatro grandes” son Bankrate, LendingTree, NerdWallet y SmartAsset. Los leads de Bankrate son caros ($200–$250 cada uno) pero de alta calidad; LendingTree vende leads compartidos por $20–$50, pero competirás con otros prestamistas por el mismo cliente. También hay proveedores especializados en leads VA, FHA o hipoteca inversa. Recuerda: no todos los proveedores son iguales y necesitas un buen sistema de seguimiento para aprovechar los leads comprados.

¿Quién Necesita Leads Hipotecarios? Los Protagonistas

Los leads hipotecarios no son solo para bancos. Estos son los principales actores:

Brókers y Prestamistas Hipotecarios

Brókers y prestamistas son los principales compradores y usuarios de leads hipotecarios. Su negocio depende de convertir leads en hipotecas cerradas. Ya sea gestionando su propia publicidad o comprando a proveedores, los leads mantienen su flujo de clientes—especialmente en épocas de baja demanda o al entrar en nuevos mercados.

Agentes Inmobiliarios y Empresas Fintech

Los agentes suelen asociarse con prestamistas para compartir leads—ayudando a compradores a obtener la preaprobación y asegurando que las operaciones lleguen a buen puerto. Algunos agentes incluso compran leads hipotecarios para captar clientes inmobiliarios. Las fintech (como los marketplaces hipotecarios online) ven los leads como un reto de datos, generando y gestionando leads a gran escala mediante apps y webs.

Agencias de Marketing

Muchos brókers y prestamistas pequeños externalizan la generación de leads a agencias de marketing. Estas gestionan campañas, SEO e incluso negocian con proveedores de leads. Su misión es entregar leads cualificados y montar sistemas (como CRMs y automatizaciones) para que sus clientes gestionen y conviertan leads de forma eficiente.

Cómo Saber si un Lead Hipotecario es de Calidad

Aquí va la verdad: no todos los leads merecen tu tiempo. Algunos solo curiosean, otros están listos para firmar. ¿Cómo distinguirlos?

¿Qué Hace que un Lead Hipotecario Sea de Calidad?

- Información de contacto verificada: Teléfono y email funcionan y la persona responde.

- Intención y plazo claros: Quiere comprar o refinanciar pronto, no “quizá el año que viene”.

- Criterios básicos: Buen historial crediticio, ingresos estables, algo de ahorro o patrimonio.

- Necesidad de préstamo acorde a tu oferta: Si solo haces préstamos FHA, un lead de préstamo jumbo no encaja.

- Coincidencia geográfica: Debes estar autorizado en la zona del lead.

La mayoría de los leads en bruto no cumplen todos estos requisitos, por eso la tasa de cierre suele rondar el 3%. El truco está en filtrar rápido—descartando a los curiosos y enfocándote en quienes realmente pueden avanzar.

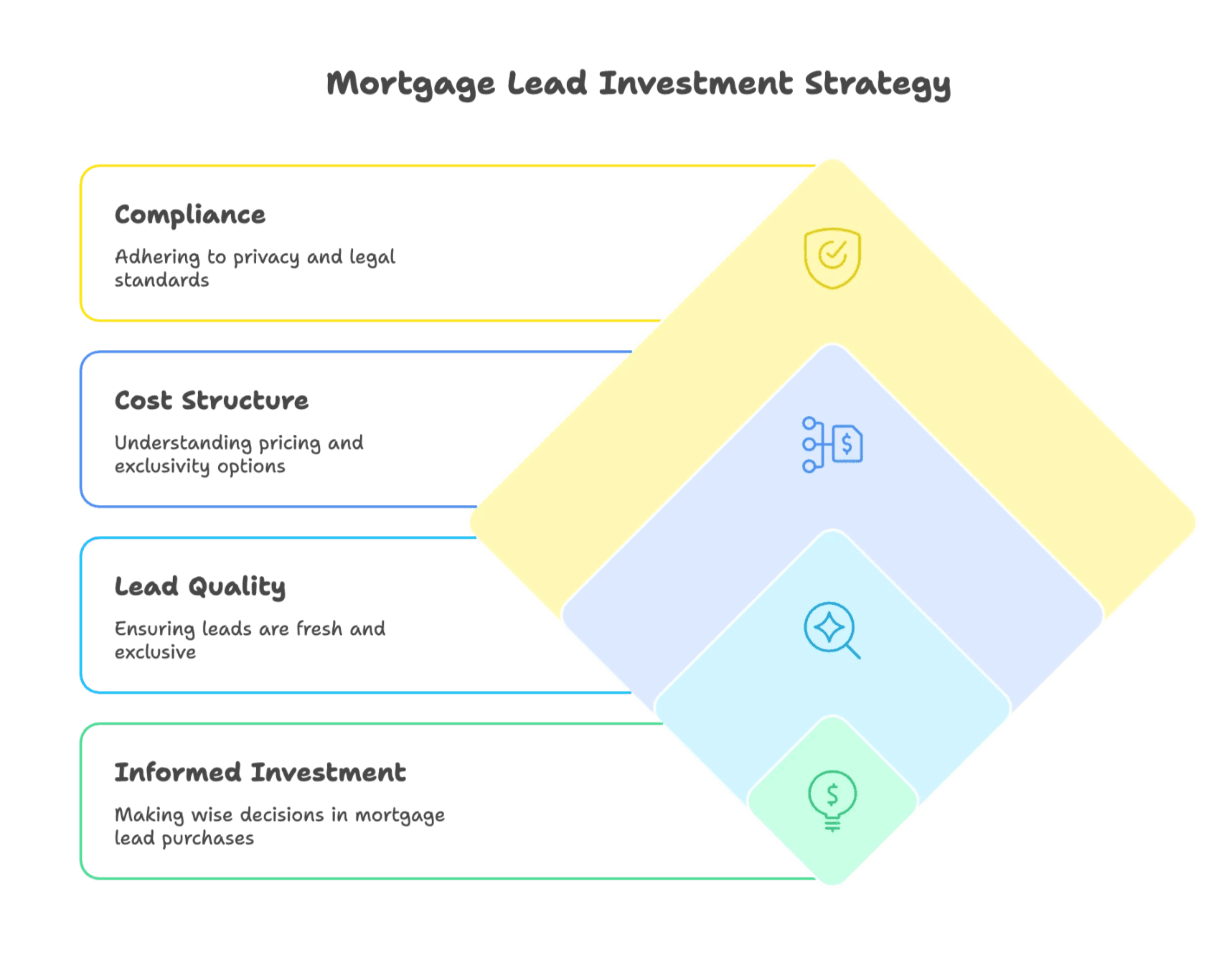

Leads Hipotecarios en Venta: Lo que Debes Saber Antes de Comprar

Comprar leads hipotecarios puede ser una vía rápida para llenar tu cartera, pero no está exento de riesgos. Esto es lo que debes tener en cuenta:

¿Cómo Funciona la Compra de Leads Hipotecarios?

Pagas a un proveedor (como Bankrate o LendingTree) por acceso a leads—pueden ser exclusivos (solo para ti) o compartidos (para varios prestamistas). Los precios varían mucho: leads estándar de compra pueden costar $20–$100, leads VA o de hipoteca inversa $50–$150, y leads jumbo $100–$200 o más (ver precios habituales aquí). Normalmente recibes datos de contacto, necesidad de préstamo y a veces información básica de calificación.

Fuentes confiables de leads hipotecarios incluyen:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- Proveedores especializados como FreeRateUpdate, Mortgage Research Center (para leads VA) y LeadPoint

Aspectos clave antes de comprar:

- Exclusividad: Los leads exclusivos cuestan más pero tienes menos competencia.

- Actualidad: Cuanto antes recibas el lead tras dejar sus datos, mejor.

- Política de reembolso: ¿Puedes devolver leads falsos o no cualificados?

- Cumplimiento legal: Asegúrate de respetar las leyes de privacidad y listas Robinson.

Buenas Prácticas para Gestionar y Convertir Leads Hipotecarios

Ya tienes una lista de leads—¿y ahora qué? Así puedes convertir esos contactos en hipotecas cerradas (y alguna que otra celebración):

-

Responde Rápido—Muy Rápido

La velocidad lo es todo. Si respondes en menos de 5 minutos, tienes 21 veces más posibilidades de convertir un lead. Si tardas una hora, ya eres historia. Si no puedes llamar enseguida, envía un mensaje automático para avisar que pronto te pondrás en contacto. -

Usa Varios Canales

No todos contestan al teléfono. Alterna llamadas, mensajes y correos. Muchos jóvenes prefieren mensajes de texto; otros quieren una llamada o un email detallado. Adáptate a sus preferencias. -

Personaliza tu Mensaje

Menciona sus necesidades: “Veo que quieres refinanciar tu préstamo de $300,000—hablemos de tus opciones.” Personalizar demuestra atención y genera confianza. -

Sé Persistente (Sin Ser Pesado)

A menudo hacen falta 5 o más contactos para cerrar una operación. Ten un sistema: llama, escribe, envía emails, repite. Pero siempre aporta valor—comparte consejos, resuelve dudas y evita el típico “¿Ya estás listo?” -

Utiliza un CRM y Automatiza lo que Puedas

Un buen CRM es tu mejor aliado. Te ayuda a seguir cada lead, registrar llamadas y recordar seguimientos. La automatización puede encargarse de tareas rutinarias (como emails programados), para que tú te centres en el trato personal.

-

Educa y Asesora

No solo vendas—ayuda. Comparte guías, simuladores o novedades del mercado. Posiciónate como un recurso útil, no solo como vendedor. -

Mide y Mejora

Analiza tus tasas de contacto, conversión y qué canales funcionan mejor. Ajusta tu estrategia según los resultados reales.

Leads Hipotecarios en Venta: Lo que Debes Saber Antes de Comprar

Hablemos claro: comprar leads hipotecarios es una inversión importante. Esto es lo que debes saber antes de gastar tu dinero:

- ¿Qué incluyen?: Normalmente nombre, datos de contacto, necesidad de préstamo y a veces información crediticia o de la propiedad.

- Precios: Los leads estándar cuestan $20–$100, los VA o de hipoteca inversa $50–$150, los jumbo $100–$200+ (ver más detalles de precios).

- Exclusivos vs. compartidos: Los exclusivos son más caros pero solo tú los contactas. Los compartidos son más baratos pero hay que ser el primero en llamar.

- Actualidad: Cuanto antes recibas el lead tras dejar sus datos, más posibilidades de éxito.

- Reembolsos: Asegúrate de poder devolver leads no válidos.

- Cumplimiento: Cumple siempre con las leyes de privacidad y listas Robinson.

El Futuro de los Leads Hipotecarios: Tendencias a Tener en Cuenta

La generación de leads hipotecarios está cambiando a toda velocidad. Esto es lo que se viene:

Segmentación y Automatización con IA

La inteligencia artificial permite identificar posibles clientes antes incluso de que empiecen a buscar. El análisis predictivo, los chatbots y la puntuación automática de leads ya ayudan a los prestamistas a contactar más rápido y de forma más efectiva (ver tendencias del sector).

Cambios en el Comportamiento del Consumidor

Los compradores jóvenes (hola, Generación Z) esperan respuestas inmediatas, prefieren mensajes de texto y quieren hacer todo online. Si sigues confiando solo en llamadas en frío y formularios en papel, te quedarás atrás.

Marketing Omnicanal y Personalizado

Los clientes quieren una experiencia fluida: empezar un chat en tu web, recibir un mensaje de seguimiento y continuar la conversación por teléfono. Integrar canales y personalizar el contacto es el nuevo estándar.

Cambios Regulatorios y de Mercado

Las preocupaciones sobre privacidad y posibles restricciones a los “trigger leads” (cuando las agencias de crédito venden tus datos al solicitar una hipoteca) pueden cambiar el panorama. Los prestamistas tendrán que apostar por el marketing basado en el consentimiento y las relaciones de confianza.

Conclusión: Lo Básico sobre los Leads Hipotecarios

Extrae Leads Inmobiliarios e Hipotecarios con IA Get Started Free

Los leads hipotecarios son el combustible que mantiene en marcha el sector. Seas bróker, prestamista, agente o startup fintech, entender los tipos de leads, su origen y cómo gestionarlos es fundamental. No todos los leads valen lo mismo—prioriza la calidad, responde rápido, personaliza tu trato y apóyate en la tecnología para organizarte.

¿El futuro? Se trata de velocidad, personalización y aprovechar los datos de forma inteligente. La IA y la automatización facilitan encontrar y contactar a los clientes adecuados, pero el trato humano—ser útil, rápido y confiable—sigue marcando la diferencia.

Así que la próxima vez que escuches hablar de leads hipotecarios en una cafetería, sabrás perfectamente de qué va el asunto—¡y hasta podrás dar algún consejo!

Prueba Thunderbit para Extraer Leads Inmobiliarios

Preguntas Frecuentes

¿Qué es un lead hipotecario?

Un lead hipotecario es una persona que ha mostrado interés en un préstamo hipotecario dejando sus datos de contacto—ya sea a través de formularios online, anuncios, recomendaciones, etc.—indicando que podría necesitar servicios hipotecarios pronto.

¿Todos los leads hipotecarios son iguales?

No. Hay diferentes tipos: compra, refinanciación, préstamos sobre el valor de la vivienda e hipoteca inversa. Cada uno tiene perfiles, plazos y necesidades distintas.

¿Es mejor comprar leads exclusivos o compartidos?

Los leads exclusivos son más caros pero tienes menos competencia. Los compartidos son más económicos pero suelen venderse a varios prestamistas, así que la rapidez es clave.

¿Cómo aumento la conversión de leads?

Responde en menos de 5 minutos, personaliza el contacto, usa varios canales (mensaje, llamada, email) y automatiza el seguimiento con un CRM.

Más Información

-

Costo de Leads Hipotecarios: ¿Cuánto cuestan en 2025? – Phonexa

- Desglose de precios por tipo de lead (FHA, VA, jumbo, inversa) y consejos para maximizar el retorno al comprar leads.

-

Generación de Leads Hipotecarios: Cómo Ganar y Retener Clientes – Morty

- Estrategias para captar clientes mediante recomendaciones, contenido y presencia digital—ideal para brókers y agentes.

-

Estadísticas Hipotecarias – LendingTree

- Datos actualizados sobre nuevas hipotecas, refinanciaciones y perfiles de clientes que marcan el mercado actual.

-

Velocidad de Respuesta: Por Qué Cada Minuto Cuenta con tus Leads Online

- Guía basada en datos sobre cómo una respuesta rápida y multicanal mejora la conversión de leads para profesionales hipotecarios.

Prueba AI Web Scraper para Leads Inmobiliarios e Hipotecarios Get Started Free