Para los agentes inmobiliarios, las conversaciones sobre asequibilidad se han vuelto más difíciles. Los compradores siguen de cerca las tasas hipotecarias, los vendedores vigilan los precios de lista y todo el mundo intenta cuadrar unos pagos mensuales que cada vez aprietan más. Pero hay un coste que suele aparecer demasiado tarde: las cuotas de la asociación de propietarios, las cuotas de condominios o las cuotas obligatorias de la comunidad.

Esa sorpresa de última hora puede generar una fricción real. Un comprador se ilusiona con un condominio, una casa adosada o una vivienda unifamiliar en una comunidad planificada. El precio de lista parece razonable. La estimación de la hipoteca, más o menos, entra en el presupuesto. Pero entonces aparece la línea de la HOA y el pago mensual ya no cuadra. El comprador puede echarse atrás, ampliar la búsqueda, pedir una rebaja o empezar a comparar propiedades de otra forma.

Para los agentes, la oportunidad está clara: sacar la HOA antes en la conversación sobre asequibilidad. No como una táctica para asustar, ni como motivo para descartar viviendas con cuota, sino como parte de un análisis mensual más completo.

Las cuotas de HOA no son, por definición, algo negativo. En muchas comunidades cubren servicios reales: mantenimiento exterior, jardinería, piscinas, ascensores, seguro del edificio, seguridad, recogida de basuras, calles privadas, reservas, zonas comunes o mantenimiento de áreas compartidas. Una cuota mensual de 300 dólares puede ser razonable si sustituye gastos que, de otro modo, el propietario pagaría por su cuenta. Una cuota de 75 dólares puede resultar menos atractiva si cubre poco o si apunta a unas reservas insuficientes.

El problema es que los compradores suelen comparar primero por precio de lista, luego por hipoteca y, por último, por la HOA. Ese orden puede distorsionar la asequibilidad. La Oficina de Protección Financiera del Consumidor señala que las cuotas de condominios, cooperativas y asociaciones de propietarios normalmente se pagan directamente a la asociación y, por lo general, no se incluyen en el pago que se hace al administrador de la hipoteca. La CFPB también advierte que las cuotas pueden ir desde unos pocos cientos de dólares al mes hasta más de 1.000, y que los compradores deben incorporarlas a su análisis de asequibilidad.

Eso convierte a la HOA en un tema práctico de asesoramiento para los agentes. Afecta a los filtros de búsqueda, a la calificación del comprador, a la estrategia de oferta, a la comparación de propiedades y a la gestión de expectativas. También puede influir en cómo los vendedores y los agentes de listado presentan una propiedad cuando la cuota parece alta, pero incluye servicios valiosos.

Para entender cómo cambia este tema según el mercado, analizamos ocho grandes áreas metropolitanas:

- Miami

- San Diego

- Las Vegas

- Chicago

- Phoenix

- Dallas

- Austin

- Orlando

Los datos muestran que los agentes no deberían tratar la HOA como una categoría simple. En algunos mercados, el problema es el importe elevado. En otros, la alta prevalencia. Y en otros, una cuota moderada se lleva una parte sorprendentemente grande del pago mensual modelado.

Para los agentes, la idea principal es esta: la HOA no es solo una cuota. Es una variable del pago mensual que puede cambiar la forma en que los compradores comparan viviendas.

Probar AI Web Scraper para investigación del mercado inmobiliario

Por qué los agentes deberían liderar con el coste mensual total

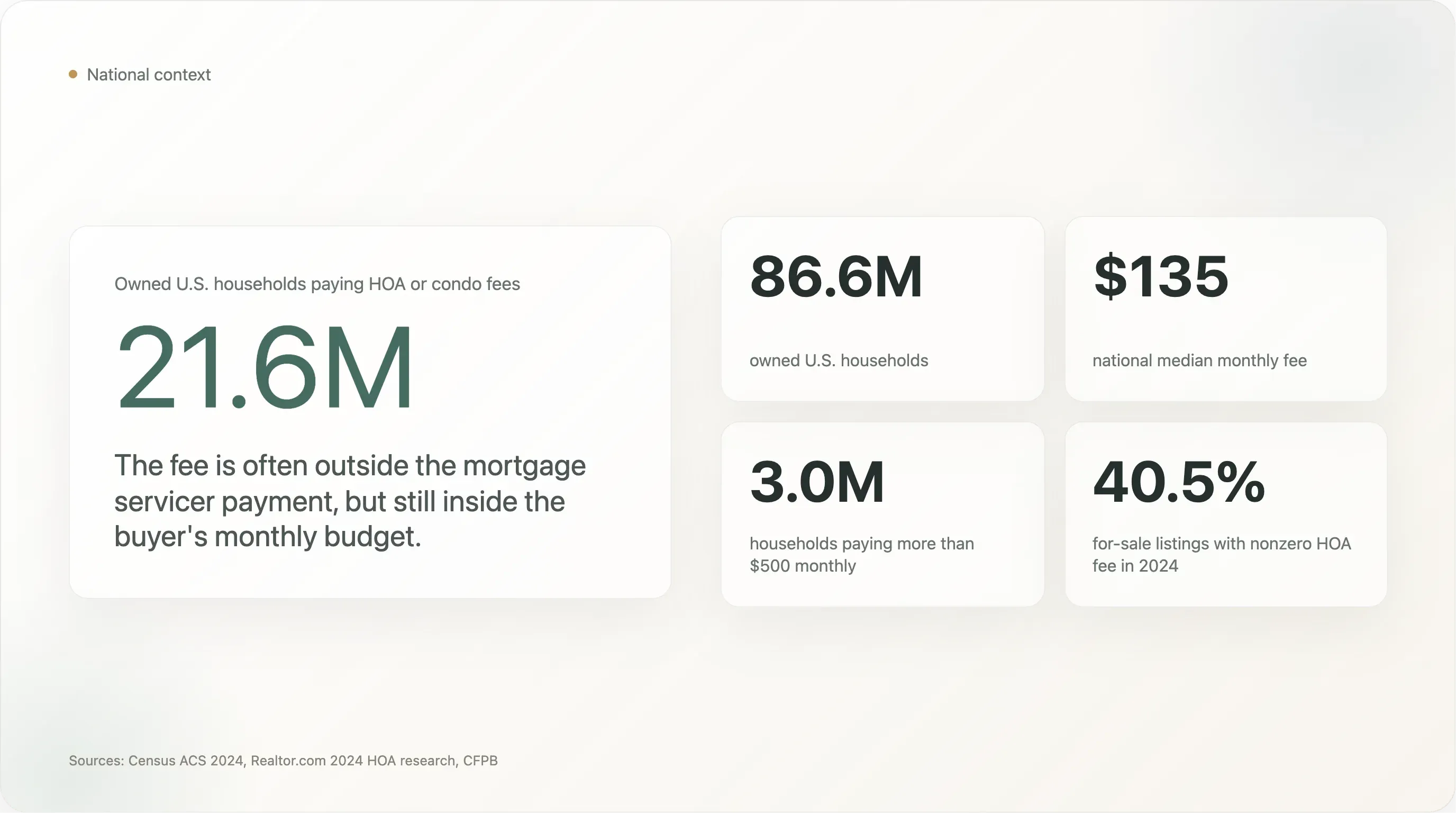

Las cuotas de HOA y de condominio ya no son un coste de nicho. La Foundation for Community Association Research estima que más de un tercio de la vivienda en Estados Unidos está dentro de una asociación comunitaria, con 373.000 asociaciones y 78,1 millones de residentes en EE. UU.

La American Community Survey de 2024 de la Oficina del Censo ofrece una visión más clara del problema. A partir de 2024, el Censo revisó sus preguntas sobre condominios para incluir el estado de asociación de propietarios y las cuotas. El Censo advierte que los usuarios no pueden separar las cuotas de HOA de las de condominios en el importe mensual reportado. Para los agentes, esa limitación es importante, pero el mensaje para el comprador sigue siendo el mismo: llámese HOA, cuota de condominio o cuota de asociación, sigue siendo un coste mensual obligatorio de vivienda.

A nivel nacional, el Censo informó que alrededor de 21,6 millones de los 86,6 millones de hogares propietarios de vivienda en EE. UU. pagaron una cuota de condominio o de HOA en 2024. La mediana nacional de la cuota mensual fue de 135 dólares, y alrededor de 3 millones de hogares pagaron más de 500 dólares al mes.

La investigación de Realtor.com muestra la misma tendencia desde el lado de los anuncios. En 2024, Realtor.com informó que el 40,5% de los anuncios en venta tenían una cuota de HOA distinta de cero, frente al 39,2% en 2023, y que la mediana de la cuota mensual subió de 110 a 125 dólares. Realtor.com también observó que los anuncios de obra nueva tenían muchas más probabilidades que las viviendas existentes de tener obligaciones mensuales de HOA, y que los listados de condominios, casas adosadas y townhomes eran especialmente propensos a incluir cuotas.

Eso importa en las conversaciones entre agentes y clientes porque los compradores rara vez viven la asequibilidad como una métrica académica. La viven como un umbral de pago mensual. Si un comprador intenta mantenerse por debajo de 3.000 dólares al mes, una cuota de HOA de 250 dólares no es ruido de fondo. Puede ser la diferencia entre una búsqueda cómoda y una búsqueda complicada.

Los agentes que saben explicarlo con claridad no solo están compartiendo datos. Están ayudando a los compradores a evitar decepciones de última hora.

Metodología

Este es un estudio de datos públicos de bajo coste, pensado para ofrecer formación práctica sobre el mercado. No hicimos scraping de datos de acceso de MLS, no eludimos muros de pago, no resolvimos CAPTCHAs ni extrajimos en masa páginas individuales de listados. Usamos fuentes públicas y descargables:

- Tablas B25142 y B25143 de la ACS 2024 de la Oficina del Censo de EE. UU. para la prevalencia de cuotas de HOA y/o condominio por área metropolitana, la mediana de la cuota mensual y la distribución de cuotas.

- CSV mensual de inventario metropolitano de Realtor.com Economic Research para abril de 2026, con precio de lista, inventario activo, días medianos en el mercado y porcentaje de rebajas de precio.

- PMMS de Freddie Mac, que mostraba la hipoteca fija a 30 años en 6,30% al 30 de abril de 2026.

- Orientación para consumidores de la CFPB sobre cuotas de HOA y condominios.

- Estadísticas nacionales de asociaciones comunitarias de la Foundation for Community Association Research.

Distinción importante: los datos de la ACS miden hogares ocupados por sus propietarios que pagan cuotas obligatorias de HOA y/o condominio. No son datos de anuncios activos. Los datos de Realtor.com se usan solo como contexto de mercado, como el precio mediano de lista y la proporción de rebajas, no para afirmar que todos los anuncios del área metropolitana tienen la cuota mediana de HOA de la ACS.

Para el modelo de asequibilidad, usamos:

- 20% de entrada

- Hipoteca fija a 30 años

- Tasa de interés anual del 6,30%

- Solo capital e intereses

- Excluye impuestos, seguro, seguro hipotecario, servicios públicos, mantenimiento y costes de cierre

Este modelo es intencionalmente simple. Aísla el efecto mensual de las cuotas de HOA o de condominio. No es un modelo completo de calificación del comprador y no debe sustituir la orientación del prestamista.

Con una tasa del 6,30% a 30 años, cada 100.000 dólares de principal del préstamo generan alrededor de 619 dólares al mes en capital e intereses. Esa conversión permite a los agentes traducir las cuotas de HOA a una conversación más intuitiva con el comprador: "Esta cuota mensual tiene aproximadamente el mismo impacto en el pago que añadir unos X dólares al precio de compra".

La instantánea de las 8 áreas metropolitanas

Entre las ocho áreas metropolitanas de este estudio, la ACS contabilizó unos 9,44 millones de hogares ocupados por sus propietarios. Aproximadamente 4,17 millones de ellos pagaron una cuota obligatoria de HOA y/o condominio en 2024. Eso significa que el 44,2% de los hogares ocupados por propietarios de esta muestra pagó alguna forma de cuota obligatoria de asociación o condominio.

Las ocho áreas metropolitanas también incluyen alrededor de 611.000 hogares propietarios que pagan cuotas y abonan 500 dólares o más al mes. Para los agentes, este grupo de cuotas altas es importante porque 500 dólares mensuales pueden cambiar de forma material el comportamiento del comprador. Pueden reducir el presupuesto, activar preguntas del prestamista, complicar la asequibilidad de un condominio o hacer que una propiedad más barata parezca menos asequible de lo esperado.

Aquí está la tabla principal:

| Puesto | Área metropolitana | Cuota mediana HOA/condominio de la ACS | Propietarios con cuota | $500+ entre quienes pagan cuota | Precio mediano de lista de Realtor, abr. 2026 | Capital e intereses con 20% de entrada, 6,30% | Proporción de HOA sobre capital+intereses+HOA | Precio de compra equivalente a la HOA | Proporción con rebaja de precio | DOM mediano |

|---|---|---|---|---|---|---|---|---|---|---|

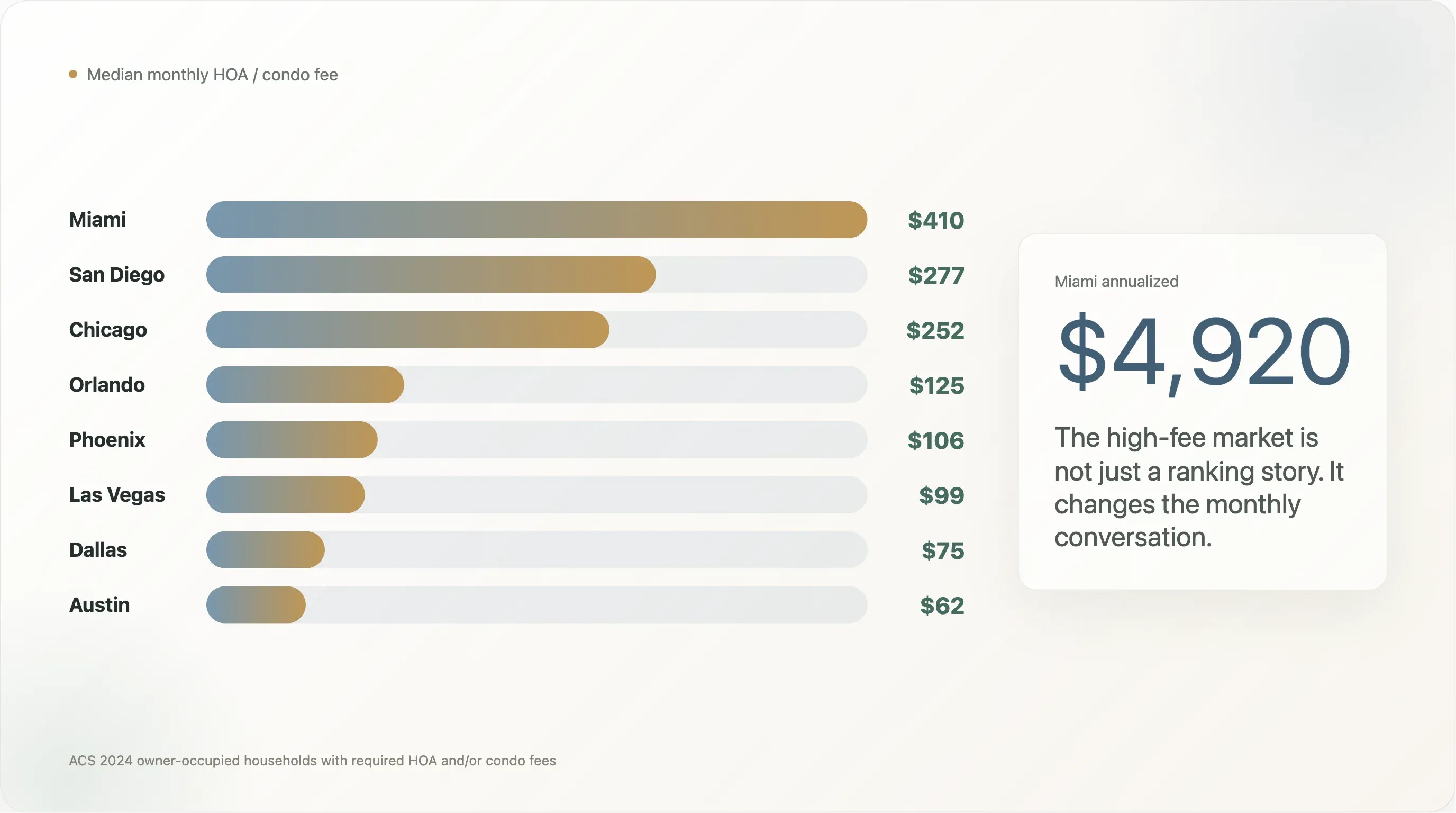

| 1 | Miami | $410 | 54,1% | 39,5% | $499,250 | $2,472 | 14,2% | $82,798 | 15,7% | 77 |

| 2 | San Diego | $277 | 38,3% | 16,8% | $933,325 | $4,622 | 5,7% | $55,939 | 14,9% | 38 |

| 3 | Chicago | $252 | 30,5% | 16,2% | $375,000 | $1,857 | 11,9% | $50,891 | 10,1% | 34 |

| 4 | Orlando | $125 | 56,4% | 6,6% | $419,000 | $2,075 | 5,7% | $25,243 | 20,8% | 68 |

| 5 | Phoenix | $106 | 54,0% | 3,6% | $499,000 | $2,471 | 4,1% | $21,406 | 29,1% | 57 |

| 6 | Las Vegas | $99 | 60,9% | 3,1% | $474,950 | $2,352 | 4,0% | $19,993 | 21,6% | 51 |

| 7 | Dallas | $75 | 37,5% | 9,7% | $430,000 | $2,129 | 3,4% | $15,146 | 22,1% | 46 |

| 8 | Austin | $62 | 52,9% | 4,6% | $475,000 | $2,352 | 2,6% | $12,521 | 23,6% | 51 |

Miami destaca por el importe de la cuota. Su mediana mensual de HOA y/o condominio de la ACS es de 410 dólares, muy por encima de cualquier otra área metropolitana de la muestra. San Diego le sigue con 277 dólares, y Chicago muy cerca con 252 dólares. En el otro extremo, la mediana de Austin es de 62 dólares y la de Dallas, de 75 dólares.

Pero los agentes deberían mirar más allá del ranking. Las Vegas tiene una cuota mediana de solo 99 dólares, pero el 60,9% de los hogares ocupados por sus propietarios paga una cuota obligatoria. Orlando, Phoenix y Austin también tienen a más de la mitad de los hogares ocupados por propietarios pagando una cuota. Eso significa que los agentes en estos mercados deberían esperar que la HOA aparezca con frecuencia en las búsquedas de compradores, incluso cuando las cuotas típicas son más bajas que en Miami.

Primer punto de conversación para el agente: las cuotas altas cambian la psicología del comprador

El mercado de cuotas altas más claro de este grupo es Miami. La mediana mensual de HOA y/o condominio de la ACS es de 410 dólares. Eso equivale a 4.920 dólares al año. En 30 años, sin inflación ni aumentos de cuota, son 147.600 dólares en pagos nominales.

Esa cifra puede cambiar la reacción de un comprador ante una propiedad. Un comprador puede sentirse cómodo con un precio de lista cercano a 500.000 dólares, pero menos cómodo cuando el panorama mensual real incluye una cuota de 410 dólares. Esto es especialmente importante para compradores que van muy justos para calificar, comparan opciones de condominio y vivienda unifamiliar, o vienen de un mercado donde las cuotas de HOA son menos comunes.

Para los agentes, la mejor respuesta no es presentar cada cuota alta como un problema. El mejor enfoque es explicar qué incluye la cuota. En un edificio de condominios, una cuota más alta puede cubrir el seguro del edificio, mantenimiento exterior, reservas, ascensores, tejado, seguridad, agua, basura o amenidades compartidas. En una HOA de vivienda unifamiliar, la cuota puede cubrir jardinería, calles privadas, accesos cerrados, áreas comunes o amenidades de la comunidad.

La pregunta que los agentes pueden ayudar a formular es:

"¿Qué costes reemplaza esta HOA y qué riesgos crea?"

La cola de cuotas altas en Miami hace urgente esa pregunta. En el área metropolitana de Miami, el 39,5% de los hogares propietarios que pagan cuota reportan abonar 500 dólares o más al mes. Eso representa unos 309.627 hogares propietarios. No es un segmento pequeño de lujo. Es una parte muy grande del mercado de propiedad.

San Diego y Chicago también tienen colas de cuotas altas relevantes. En San Diego, el 16,8% de los hogares propietarios que pagan cuota abona 500 dólares o más al mes. En Chicago, la proporción es del 16,2%. Como Chicago es un mercado de propiedad mucho más grande, eso se traduce en unos 119.755 hogares que pagan cuota y abonan 500 dólares o más al mes, frente a unos 41.508 en San Diego.

Conclusión para el agente: no te fíes solo de la mediana. Si tu mercado tiene una gran cola de cuotas altas, los compradores necesitan ayuda para entender tanto las cuotas típicas como las excepcionales antes de enamorarse de una propiedad.

Segundo punto de conversación para el agente: la prevalencia de la HOA define la estrategia de búsqueda

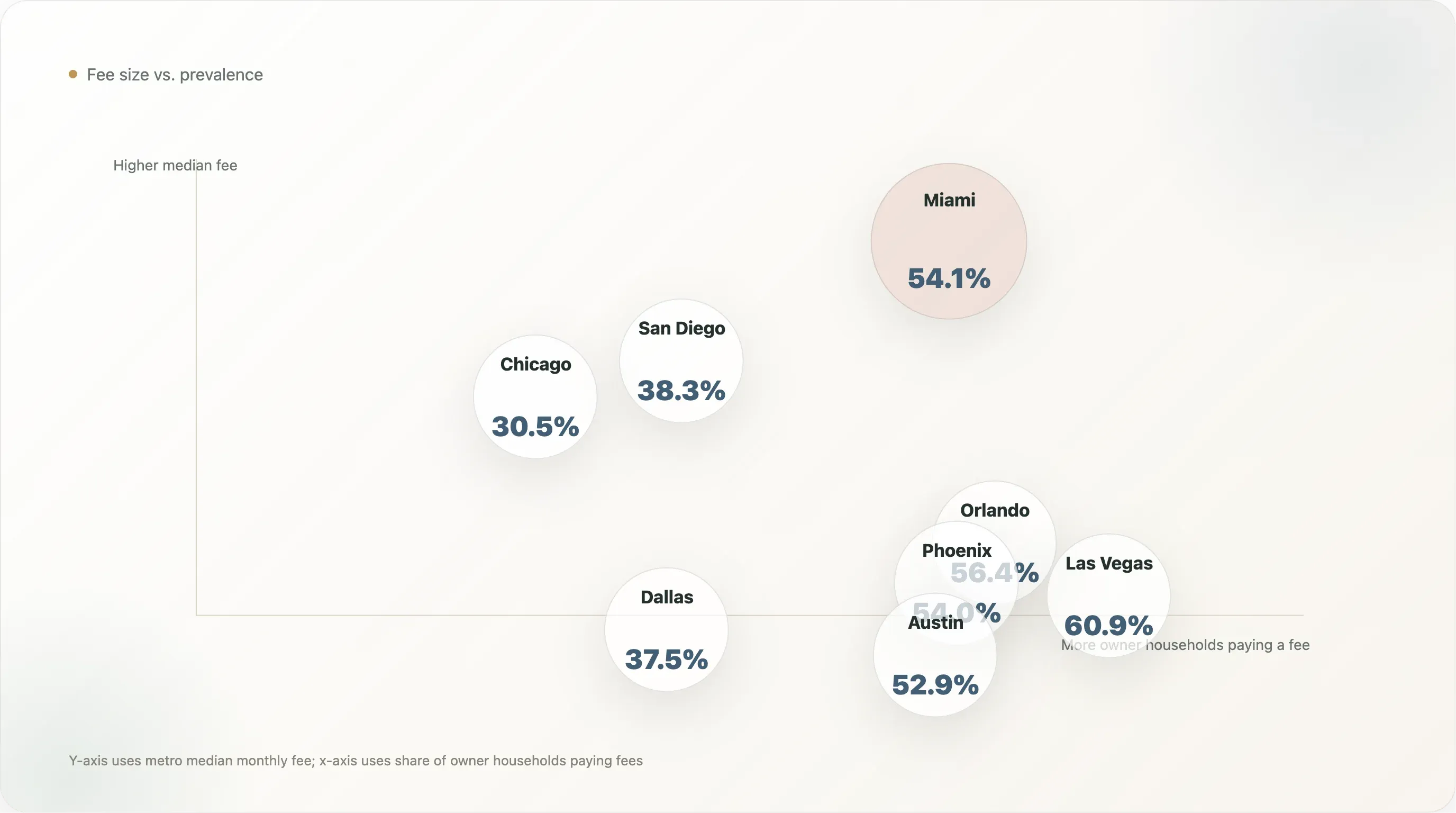

Algunos mercados no se definen por el tamaño extremo de la cuota. Se definen por la frecuencia con la que los compradores se encuentran con cuotas obligatorias.

Las Vegas es el ejemplo más claro de esta muestra. Su cuota mensual mediana de la ACS es de solo 99 dólares, pero el 60,9% de los hogares ocupados por sus propietarios paga una cuota obligatoria de HOA y/o condominio. Orlando está en 56,4%, Phoenix en 54,0% y Austin en 52,9%.

Para los agentes, esto cambia el proceso de búsqueda. En mercados con alta prevalencia, la HOA no debería tratarse como una divulgación de última hora. Debería incorporarse desde el principio a los criterios de búsqueda del comprador.

Eso significa preguntar pronto:

- ¿El comprador está abierto a comunidades con HOA?

- ¿Qué rango de cuota mensual es aceptable?

- ¿Valora el comprador las amenidades y el mantenimiento gestionado?

- ¿Prefiere menos restricciones, aunque eso reduzca la búsqueda?

- ¿Está comparando viviendas unifamiliares, townhomes y condominios por su coste mensual real?

Esto es especialmente importante en mercados con comunidades planificadas más nuevas. El informe de HOA de 2024 de Realtor.com encontró que los listados de obra nueva tenían muchas más probabilidades que las viviendas existentes de tener obligaciones de HOA. Si los compradores se centran en casas más nuevas, pueden encontrarse con cuotas de HOA más a menudo de lo esperado.

Conclusión para el agente: en Las Vegas, Orlando, Phoenix y Austin, la HOA no es solo un tema de condominios. Forma parte del entorno normal de búsqueda.

Tercer punto de conversación para el agente: las cuotas moderadas también pueden representar una gran parte del pago

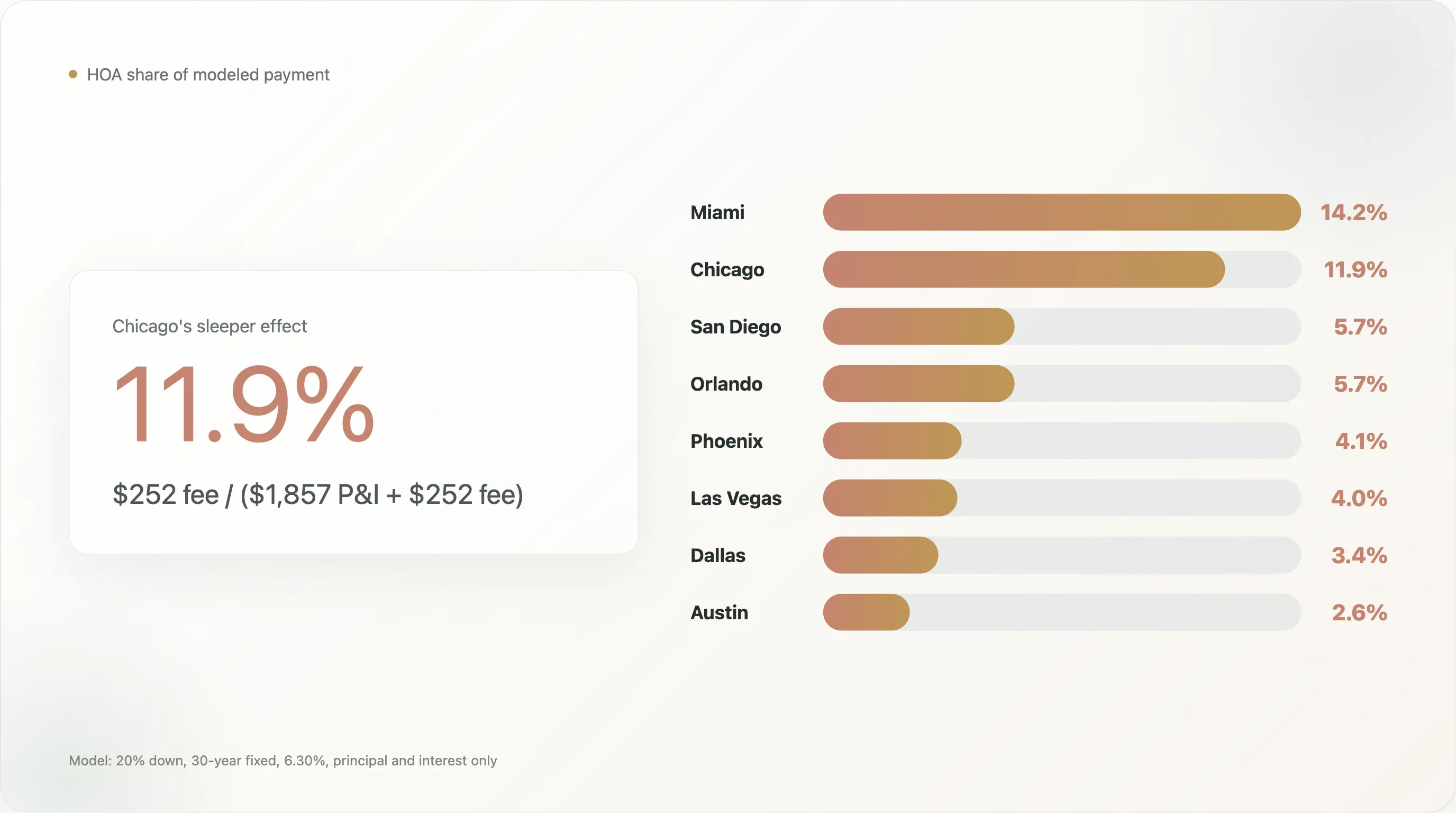

Chicago es la historia inesperada de este análisis. No tiene la cuota mediana más alta de HOA y/o condominio. Tampoco la mayor prevalencia de cuotas. Pero su cuota tiene un gran efecto sobre el pago mensual modelado porque el precio mediano de lista de abril de 2026 en Realtor.com es mucho más bajo que en San Diego o Miami.

Usando el modelo hipotecario simple, un precio de lista de 375.000 dólares con 20% de entrada genera unos 1.857 dólares al mes en capital e intereses al 6,30%. Si añadimos la cuota mediana de HOA y/o condominio de la ACS de 252 dólares, la cuota representa el 11,9% del pago modelado de capital e intereses más HOA.

Eso es una proporción de pago mayor que en San Diego, donde la cuota mediana es más alta en dólares, pero el pago modelado de capital e intereses es mucho mayor porque el precio mediano de lista de abril de 2026 es de 933.325 dólares. La cuota mediana de 277 dólares de San Diego representa el 5,7% del pago modelado de capital e intereses más HOA. La cuota de 252 dólares de Chicago representa más del doble de esa proporción.

Este es el tipo de punto que los agentes pueden usar para mejorar el asesoramiento al comprador. Un comprador puede ver una cuota de 252 dólares y pensar que es moderada. Pero si la propiedad está cerca de 375.000 dólares, esa cuota puede ser una parte importante del coste mensual.

Conclusión para el agente: presenta la HOA como porcentaje del pago mensual modelado, no solo como un importe en dólares.

Cómo convertir la HOA en un lenguaje más fácil para el comprador

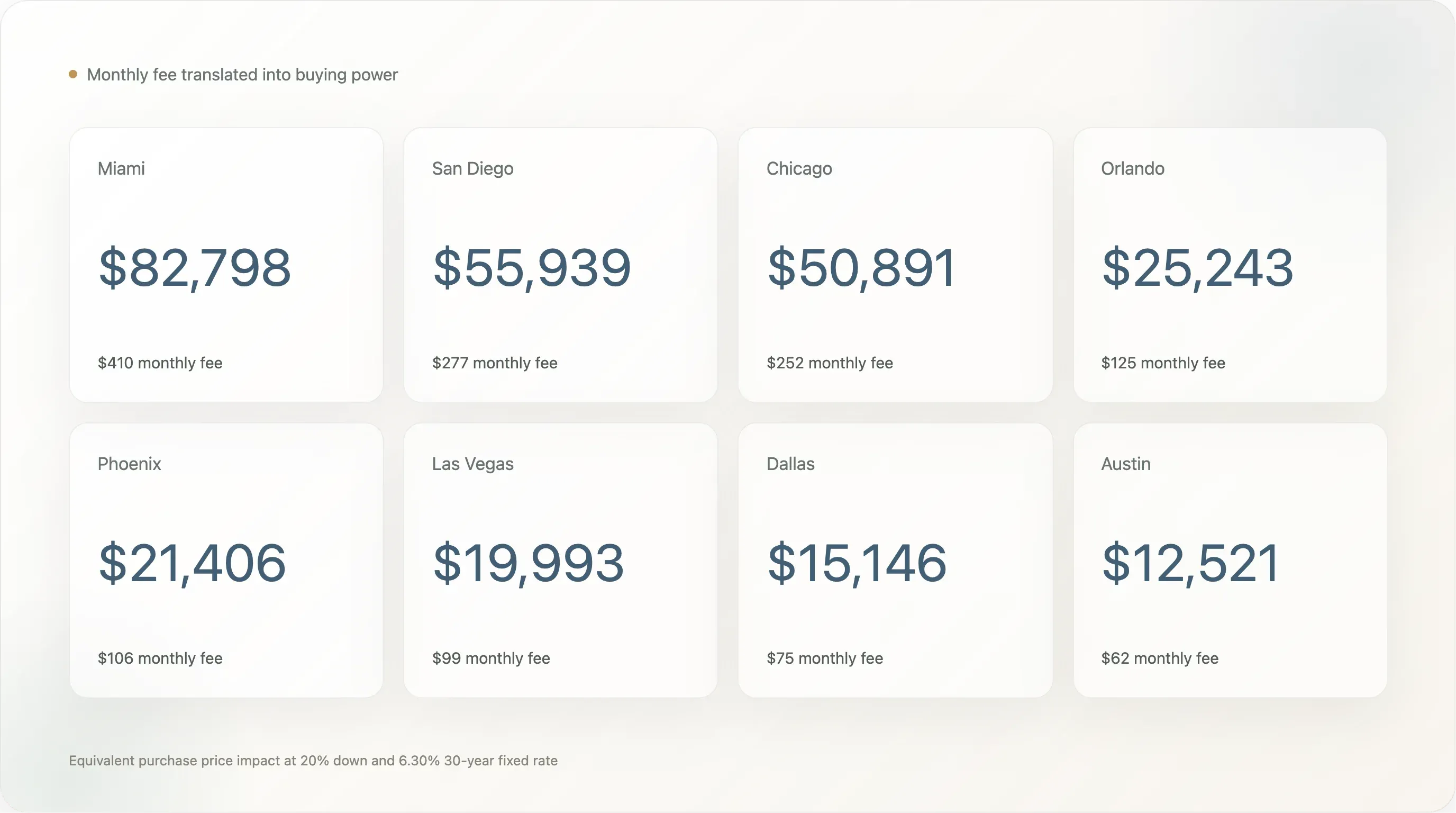

Una de las formas más sencillas de explicar la HOA es traducirla a poder de compra.

Con una tasa fija a 30 años del 6,30%, cada 100.000 dólares de principal del préstamo cuestan alrededor de 619 dólares al mes en capital e intereses. Bajo un supuesto de 20% de entrada, una cuota mensual de HOA puede expresarse como el precio de compra que generaría un pago mensual similar.

Usando ese método:

| Área metropolitana | Cuota mediana mensual HOA/condominio | Cuota anual | Total nominal a 30 años | Precio de compra equivalente con 20% de entrada |

|---|---|---|---|---|

| Miami | $410 | $4,920 | $147,600 | $82,798 |

| San Diego | $277 | $3,324 | $99,720 | $55,939 |

| Chicago | $252 | $3,024 | $90,720 | $50,891 |

| Orlando | $125 | $1,500 | $45,000 | $25,243 |

| Phoenix | $106 | $1,272 | $38,160 | $21,406 |

| Las Vegas | $99 | $1,188 | $35,640 | $19,993 |

| Dallas | $75 | $900 | $27,000 | $15,146 |

| Austin | $62 | $744 | $22,320 | $12,521 |

Este enfoque no es una equivalencia financiera completa. Las cuotas de HOA pueden subir, los servicios varían y los pagos de HOA no generan capital. Pero ayuda a los compradores a entender los compromisos mensuales.

Por ejemplo:

- En Miami, la cuota mediana de 410 dólares tiene aproximadamente el mismo impacto mensual que añadir unos 82.798 dólares al precio de compra con 20% de entrada.

- En Chicago, la cuota mediana de 252 dólares equivale a unos 50.891 dólares de precio de compra.

- En Austin, la cuota mediana de 62 dólares equivale a unos 12.521 dólares de precio de compra.

Ese lenguaje puede ayudar a los agentes a pasar de reacciones vagas como "esta HOA se siente cara" a una comparación concreta: "A esta tasa y con esta entrada, esta cuota afecta el presupuesto mensual como si compraras una vivienda que cuesta X dólares más".

Conclusión para el agente: el precio de compra equivalente es una forma sencilla de hacer visible la HOA en el presupuesto mensual del comprador.

La HOA y la presión del mercado no son la misma señal

Los agentes deben tener cuidado de no exagerar lo que demuestran los datos de la HOA. Las cuotas más altas no significan automáticamente más rebajas de precio o más días en el mercado.

Entre las ocho áreas metropolitanas, Phoenix tiene la mayor proporción de rebajas de precio en Realtor.com para abril de 2026, con un 29,1%, pero su mediana de cuota HOA y/o condominio de la ACS es solo de 106 dólares. Austin tiene la cuota mediana más baja, con 62 dólares, y aun así su proporción de rebajas de precio es del 23,6%. Dallas tiene una cuota mediana de 75 dólares y una proporción de rebajas de precio del 22,1%.

Miami tiene, con diferencia, la cuota mediana más alta, de 410 dólares, y los días medianos en el mercado más largos, con 77 días, pero su proporción de rebajas de precio es del 15,7%, inferior a la de Phoenix, Austin, Dallas, Las Vegas y Orlando.

La interpretación práctica es que la HOA es una presión de asequibilidad entre muchas. El inventario, las expectativas de los vendedores, el seguro, la mezcla de tipos de propiedad, el crecimiento del empleo, la actividad inversora, la obra nueva y los niveles locales de precios influyen en los días en el mercado y en las rebajas. La HOA puede hacer más difícil absorber el pago mensual de un comprador, pero no explica por sí sola la presión del mercado.

Esta distinción importa en las conversaciones con clientes. Si un comprador pregunta si una HOA alta significa que es más probable que el vendedor negocie, la respuesta honesta es: quizá, pero no automáticamente. La mejor pregunta es si el coste mensual total de la propiedad es competitivo frente a alternativas cercanas.

Conclusión para el agente: usa la HOA para comparar el coste mensual total, no como una predicción aislada de la flexibilidad del vendedor.

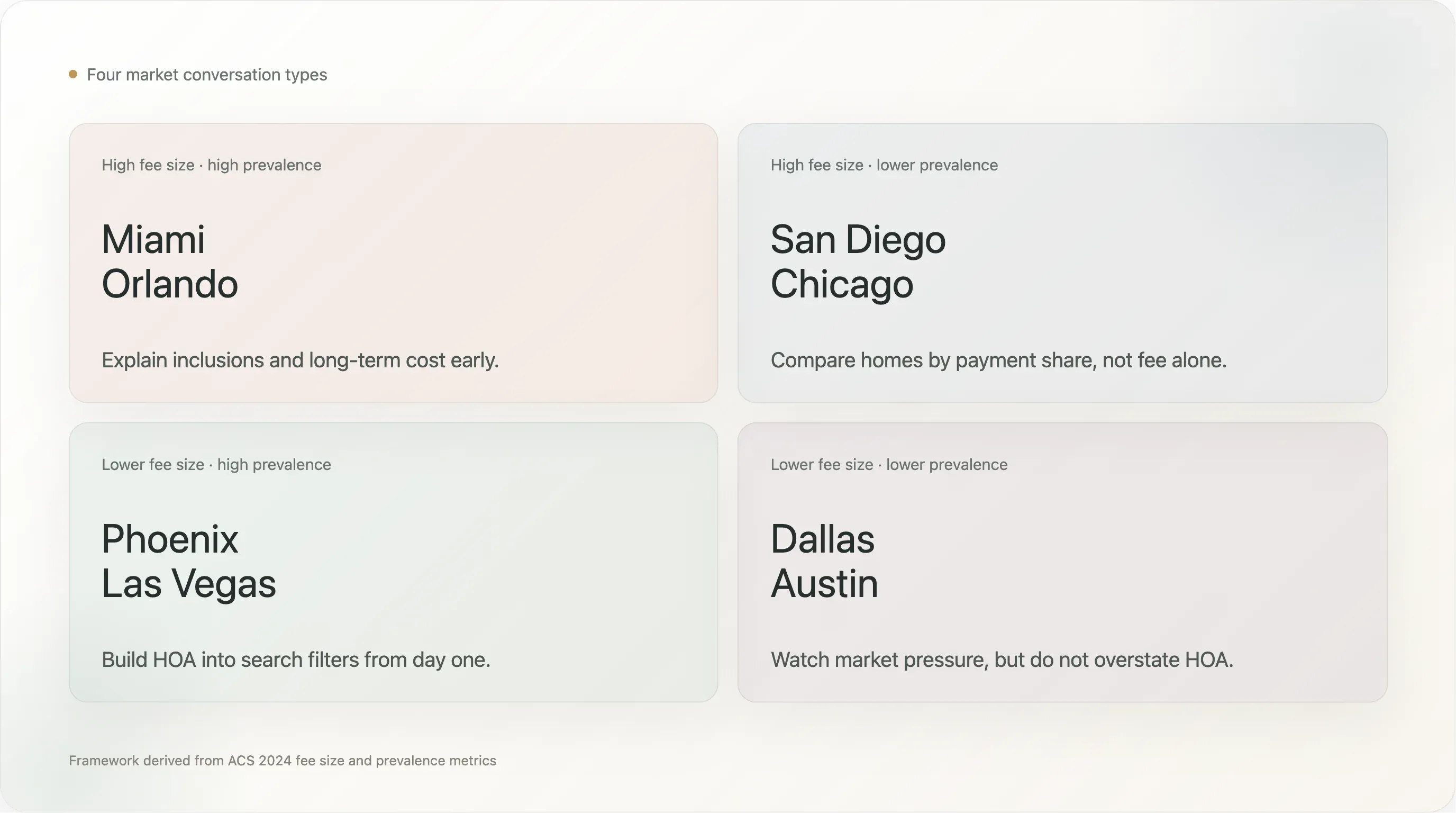

Un marco de cuatro cuadrantes que los agentes pueden usar

Las ocho áreas metropolitanas encajan en un marco útil de cuatro partes:

| Cuadrante | Áreas metropolitanas | Interpretación para el agente |

|---|---|---|

| Cuota alta, alta prevalencia | Miami, Orlando | Es probable que los compradores se encuentren con HOA, y la cuota puede importar mucho. Explica pronto qué incluye y el coste a largo plazo. |

| Cuota alta, menor prevalencia | San Diego, Chicago | La HOA es menos universal, pero cuando aparece puede redefinir el pago mensual. Compara por proporción del pago. |

| Cuota baja, alta prevalencia | Phoenix, Las Vegas | La HOA es común, pero las cuotas típicas son más moderadas. Incorpórala a los filtros de búsqueda desde el primer día. |

| Cuota baja, menor prevalencia | Dallas, Austin | La HOA pesa menos en la base de propietarios, aunque la presión por rebajas de precio en el mercado aún puede ser alta. |

Este marco es más útil que un simple ranking porque se adapta a distintas necesidades del cliente.

Un comprador en Miami puede necesitar ayuda para evaluar si una cuota de condominio es sostenible, si las reservas son adecuadas, si el seguro del edificio está incluido y si pueden existir derramas especiales. Un comprador en Las Vegas puede necesitar entender que las comunidades con HOA son comunes aunque la cuota mensual sea modesta. Un comprador en Chicago puede necesitar comparar un condominio y una alternativa sin HOA por el pago mensual total y no por el precio de lista.

Conclusión para el agente: la conversación correcta sobre la HOA depende de si el problema es el importe, la prevalencia o la proporción del pago.

Preguntas que los agentes deberían hacer antes de que el comprador se encariñe

El mejor momento para hablar de la HOA es antes de que el comprador se apegue emocionalmente a una propiedad. Una vez que el comprador ya está pendiente de la distribución, los acabados, el vecindario y el trayecto al trabajo, una sorpresa en la cuota puede sentirse como una mala noticia.

Los agentes pueden reducir esa fricción haciendo preguntas prácticas desde el principio:

- ¿Qué rango de cuota mensual de HOA o condominio encaja con tu presupuesto?

- ¿Te sientes cómodo con una cuota más alta si incluye mantenimiento, seguro o servicios públicos?

- ¿Prefieres cuotas mensuales más bajas aunque eso signifique menos amenidades o más mantenimiento por tu cuenta?

- ¿Las restricciones de alquiler son relevantes para tu plan a largo plazo?

- ¿Un posible cargo extraordinario cambiaría tu nivel de comodidad?

- ¿Estás comparando condominios, townhomes y viviendas unifamiliares por su coste mensual total?

- ¿Quieres evitar por completo las comunidades con HOA, aunque eso reduzca el inventario?

Al revisar una propiedad concreta, los agentes deberían ayudar a los compradores a verificar:

- La cuota actual y su frecuencia de pago.

- Qué incluye la cuota.

- Si existen derramas especiales actuales o pendientes.

- La solidez de las reservas y los aumentos recientes de la cuota.

- Litigios, problemas de seguro o preocupaciones de seguridad del edificio.

- Restricciones de alquiler y reglas de ocupación por parte del propietario.

- Si el condominio es apto para financiación habitual.

- Si la cuota anunciada está confirmada por documentos de la asociación y no solo por un campo del anuncio.

Esto no es asesoramiento legal, financiero ni sobre documentos de HOA. Los compradores deben apoyarse en prestamistas, abogados, inspectores, documentos de la asociación y profesionales locales cuando corresponda. Pero los agentes sí pueden hacer el proceso más claro al mostrar las preguntas adecuadas desde el principio.

Cómo los agentes de listado pueden presentar mejor la HOA

La HOA no es solo un tema del agente del comprador. Los agentes de listado también tienen un papel.

Si una propiedad tiene una cuota alta de HOA o de condominio, esconder el número rara vez ayuda. Los compradores la verán, los prestamistas la tendrán en cuenta y la cuota afectará a la conversación sobre el pago mensual. Una mejor estrategia de listado es explicar en lenguaje claro qué incluye la cuota.

Por ejemplo, en lugar de limitarse a poner "HOA mensual de 475 dólares", un agente de listado puede querer que los comentarios públicos, el folleto o el paquete de visita aclaren los servicios incluidos cuando sea apropiado:

- Seguro del edificio

- Agua, alcantarillado o basura

- Mantenimiento exterior

- Mantenimiento del tejado o estructural

- Jardinería

- Seguridad o conserjería

- Piscina, gimnasio, club social o amenidades compartidas

- Reservas o planificación de mantenimiento de capital

La idea no es vender de más la HOA. La idea es ayudar a los compradores a comparar de forma equivalente. Si una vivienda unifamiliar sin HOA exige que el propietario pague aparte el cuidado del césped, el mantenimiento exterior, el seguro, las reservas para el tejado y las amenidades, la comparación mensual no siempre es obvia.

Los agentes de listado también deben estar preparados para el problema contrario: si la cuota de HOA es baja, los compradores pueden preguntar si las reservas son adecuadas o si es probable que haya derramas especiales. Las cuotas bajas pueden ser un punto de venta, pero solo si la salud financiera de la asociación respalda esa historia.

Conclusión para el agente: explica el valor de la cuota, no solo su importe.

Cómo pueden replicar los agentes esta investigación a nivel local

Este estudio se construyó intencionalmente con datos públicos y un presupuesto bajo de tokens. Los agentes, equipos o corredurías pueden adaptar el enfoque a sus propios mercados:

- Obtener la tabla B25143 de la ACS 2024 para la cuota mediana mensual de HOA y/o condominio por área metropolitana.

- Obtener la tabla B25142 de la ACS 2024 para el recuento de unidades ocupadas por sus propietarios con cuotas obligatorias y la distribución de cuotas.

- Obtener el CSV público mensual de inventario metropolitano de Realtor.com para el precio actual, el inventario activo, los días en el mercado y la proporción de rebajas.

- Normalizar los nombres de las áreas metropolitanas entre los distintos conjuntos de datos.

- Aplicar un supuesto hipotecario coherente, como 20% de entrada y la tasa fija a 30 años más reciente del PMMS de Freddie Mac.

- Calcular el pago mensual de capital e intereses, capital e intereses más HOA, la proporción de HOA sobre el pago modelado y el precio de compra equivalente.

- Convertir el resultado en contenido educativo para compradores, material de presentación de listados o gráficos de actualización de mercado.

Una correduría también podría crear un panel local recurrente:

- Cuota mediana de HOA y/o condominio por área metropolitana o condado.

- Proporción de hogares propietarios que pagan cuotas obligatorias.

- Proporción de quienes pagan cuota que superan los 500 dólares al mes.

- Cuota típica como parte del pago mensual modelado.

- Impacto equivalente en el precio de compra.

- Contexto de días en el mercado y rebajas de precio.

Este tipo de contenido es útil porque no es un comentario de mercado genérico. Ayuda a los clientes a responder una pregunta práctica: "¿Cuánto me costará realmente esta vivienda cada mes?"

Limitaciones

Este análisis tiene varias limitaciones.

Primero, la ACS 2024 no separa las cuotas de HOA de las de condominio en las tablas B25142 y B25143. El Censo advierte expresamente que los usuarios no pueden distinguir si el importe mensual corresponde a una cuota de asociación de propietarios, una cuota de condominio o una cantidad que incluye ambas. Para la asequibilidad del comprador, esa visión combinada sigue siendo útil, pero el artículo debe referirse a "cuotas de HOA y/o condominio" al hablar de los datos de la ACS.

Segundo, la ACS mide hogares ocupados por sus propietarios, no listados activos. Las métricas de Realtor.com se usan solo como contexto del mercado. No debemos afirmar que la cuota mediana de la ACS es la cuota mediana entre las viviendas actualmente en venta en abril de 2026.

Tercero, el modelo hipotecario excluye impuestos, seguro, seguro hipotecario, servicios públicos, mantenimiento y costes de cierre. Esto es intencional, pero significa que el pago modelado no es una estimación completa del coste de propiedad.

Cuarto, el cálculo del precio de compra equivalente es una comparación de pago mensual, no una equivalencia financiera total. Las cuotas de HOA no generan capital, pueden cambiar con el tiempo y pueden incluir servicios que reducen otros costes.

Quinto, los datos a nivel metropolitano ocultan variaciones por barrio y por tipo de propiedad. Los condominios frente al mar de Miami, las casas adosadas del interior, los rascacielos de Chicago, las comunidades planificadas de Phoenix y las subdivisiones unifamiliares de Dallas son productos muy distintos. Un estudio real a nivel de listado necesitaría tipo de propiedad, antigüedad del edificio, servicios incluidos, derramas especiales, documentos de la asociación y restricciones de financiación.

Estas limitaciones son importantes para los agentes porque los clientes pueden tomar decisiones a nivel de propiedad basándose en información a nivel de mercado. Usa los datos para iniciar mejores conversaciones, no para sustituir la diligencia debida específica de cada propiedad.

Conclusión

Las cuotas de HOA y de condominio no siempre son un problema. A veces pagan servicios útiles. A veces sustituyen costes que el propietario pagaría directamente. A veces mantienen amenidades que hacen más atractiva a una comunidad.

Pero con frecuencia se subestiman porque quedan fuera del titular hipotecario estándar. Los compradores pueden fijarse en el precio de lista y la tasa hipotecaria, y descubrir tarde en la búsqueda que la línea de la HOA cambia el presupuesto mensual.

Para los agentes, esta es una oportunidad de dar una orientación más clara. En Miami, la cuota mediana mensual de HOA y/o condominio es lo bastante alta como para redefinir la asequibilidad. En Las Vegas, Orlando, Phoenix y Austin, las cuotas obligatorias son lo bastante comunes como para que los compradores esperen encontrarlas con frecuencia. En Chicago, una cuota de tamaño medio puede ocupar una parte sorprendentemente grande del pago mensual modelado porque la base del precio de la vivienda es más baja.

El mensaje práctico es simple: ayuda a los compradores a comparar viviendas por el coste mensual real. Muestra juntos el precio de lista, el capital e intereses modelados y la cuota de HOA o condominio. Cuando la cuota sea alta, explica qué incluye. Cuando sea baja, ayuda a los compradores a preguntar si las reservas y las futuras derramas podrían importar. Cuando dos viviendas tengan estructuras de cuotas distintas, traduce la cuota a poder de compra equivalente.

Los agentes que hacen esto bien pueden reducir sorpresas para el comprador, mejorar la calidad de la búsqueda y hacer más concretas las conversaciones sobre asequibilidad. El precio de lista llama la atención. La tasa hipotecaria acapara titulares. Pero en muchos mercados, la línea de la HOA es donde cambia la historia del pago mensual.

Fuentes

- Datos API de la ACS 2024 de 1 año, tablas B25142 y B25143, Oficina del Censo de EE. UU.

- Casi una cuarta parte de los propietarios pagó cuotas de condominio o de HOA en 2024, Oficina del Censo de EE. UU.

- Cambio en las preguntas sobre condominios, Oficina del Censo de EE. UU.

- Biblioteca de datos de investigación económica, Realtor.com.

- CSV mensual de inventario metropolitano, Realtor.com.

- El aumento de las cuotas de HOA agrava los desafíos de asequibilidad de los propietarios, Realtor.com.

- ¿Las cuotas de condominio/cooperativa o las cuotas de la asociación de propietarios se incluyen en el pago mensual de mi hipoteca?, CFPB.

- PMMS, Freddie Mac.

- Revisión estadística, Foundation for Community Association Research.

Prueba Thunderbit para investigar más rápido los costes de HOA Get Started Free

Más información