Resumen ejecutivo

Los operadores DTC hablan de marca, comunidad, creatividad, retención y experiencia del cliente. Pero, debajo de todo eso, hay una realidad más silenciosa: la mayoría de los sitios web DTC modernos ya se construyen sobre una pila operativa sorprendentemente parecida. En este estudio, partimos de 1.597 marcas DTC candidatas, resolvimos 1.431 dominios y completamos un análisis a nivel de homepage de 1.238 sitios web de marca el 11 de mayo de 2026. El objetivo no era clasificar marcas. Era responder una pregunta más útil para los operadores: cuando inspeccionas los sitios públicos de marcas visibles en los ecosistemas de herramientas de ecommerce, ¿qué patrones de infraestructura aparecen de verdad?

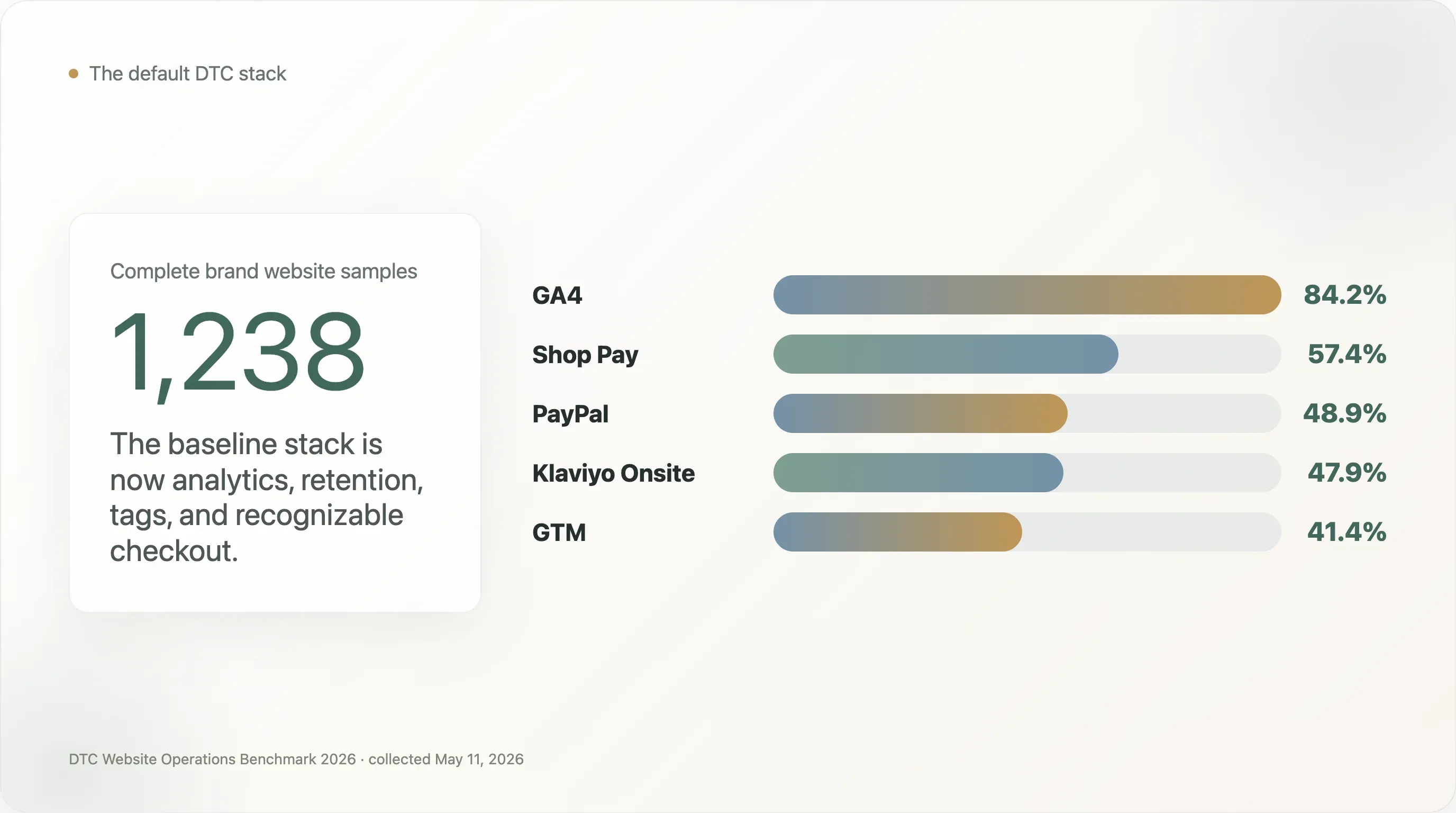

El hallazgo más claro es que la base de la pila operativa DTC se ha estandarizado. Google Analytics 4 aparece en el 84,2% de las muestras completas. Klaviyo Onsite aparece en el 47,9%. Google Tag Manager aparece en el 41,4%. En checkout, Shop Pay aparece en el 57,4% y PayPal en el 48,9%. Entre las 1.083 marcas en las que se detectó al menos una herramienta, GA4 + Shop Pay coexisten en el 65,6%, GA4 + PayPal en el 56,0%, PayPal + Shop Pay en el 55,6% y GA4 + Klaviyo en el 54,6%. Para los operadores, la implicación es directa: la pila DTC por defecto ya no es un secreto estratégico. Es el mínimo indispensable.

Esa similitud no es lo más interesante. Lo interesante es dónde se rompe. Los sitios DTC muestran madurez en analítica básica, checkout e infraestructura de email, pero mucha menos madurez en preparación para búsqueda con IA, datos estructurados de producto, SEO internacional, gobernanza del rendimiento y el vínculo entre el tráfico web y las superficies sociales propias. Esas son las brechas que crean referencias útiles para equipos de ecommerce y ángulos útiles para redactores SEO, newsletters y medios del sector.

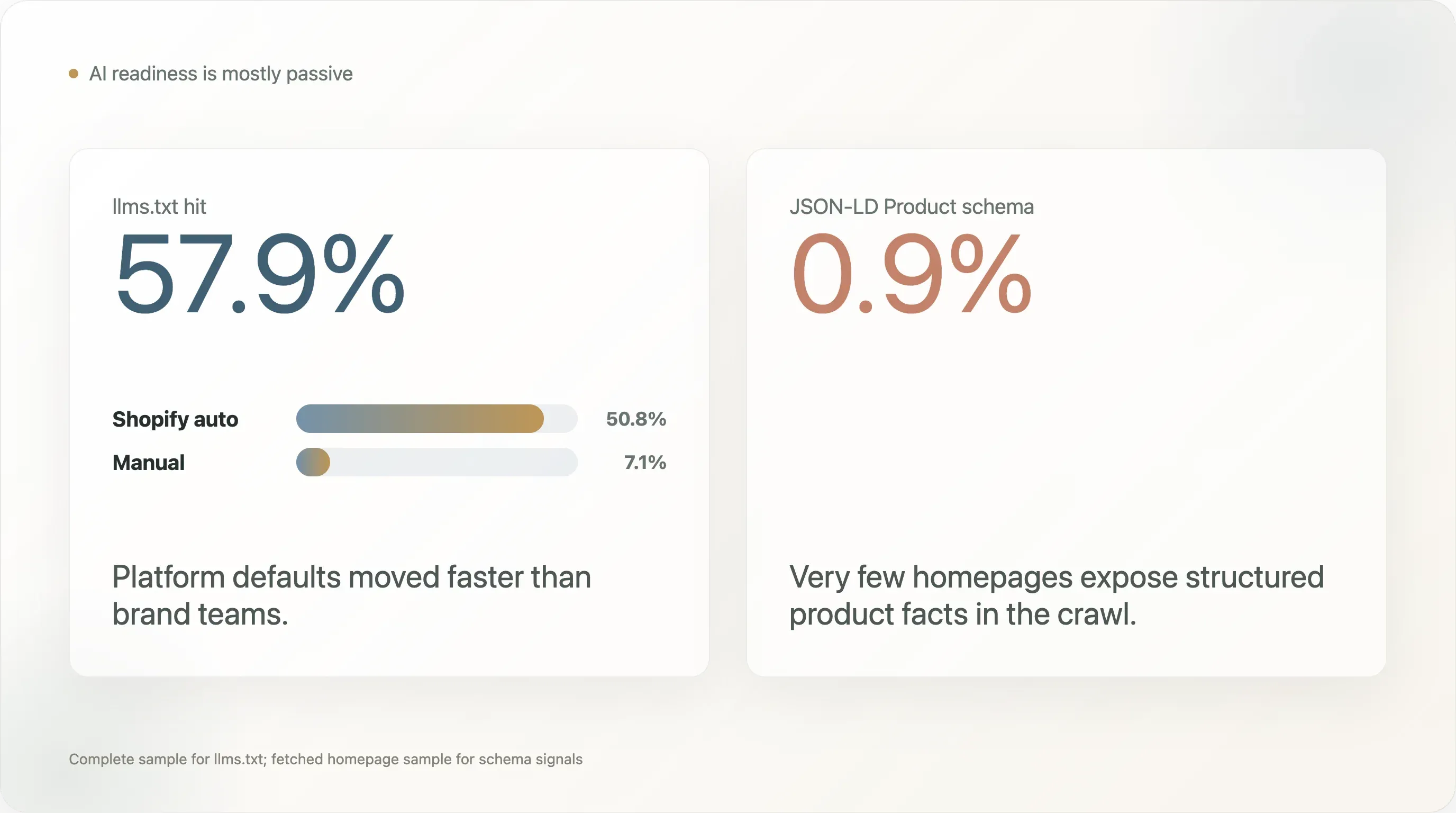

El hallazgo más contraintuitivo sobre búsqueda con IA es una división entre preparación pasiva y activa. llms.txt aparece en el 57,9% de las muestras completas, lo que parece una adopción amplia de preparación para IA. Pero 50,8 puntos porcentuales de eso provienen de archivos autogenerados por Shopify, mientras que solo el 7,1% de las marcas tiene una señal manual de llms.txt. Al mismo tiempo, JSON-LD Product schema aparece en solo el 0,9% de las 1.240 muestras de homepage obtenidas. Eso significa que muchas marcas tienen una nueva puerta legible por IA porque la plataforma se la dio, pero muy pocas exponen hechos estructurados a nivel de producto de una forma que los motores de búsqueda y los sistemas de IA puedan interpretar con fiabilidad.

El segundo hallazgo contraintuitivo es que la profundidad de las herramientas no marca la diferencia principal entre las marcas más visibles y la cola larga. El grupo cabeza en esta muestra, definido como marcas que aparecen en al menos tres colecciones fuente, promedia 4,5 herramientas de analítica y marketing detectadas. El grupo cola de una sola fuente promedia 4,1. La brecha es pequeña. Las diferencias reales están en las señales de madurez específicas: atribución avanzada, adopción de frontend headless, analítica del comportamiento, cumplimiento de privacidad y arquitectura de plataforma deliberada.

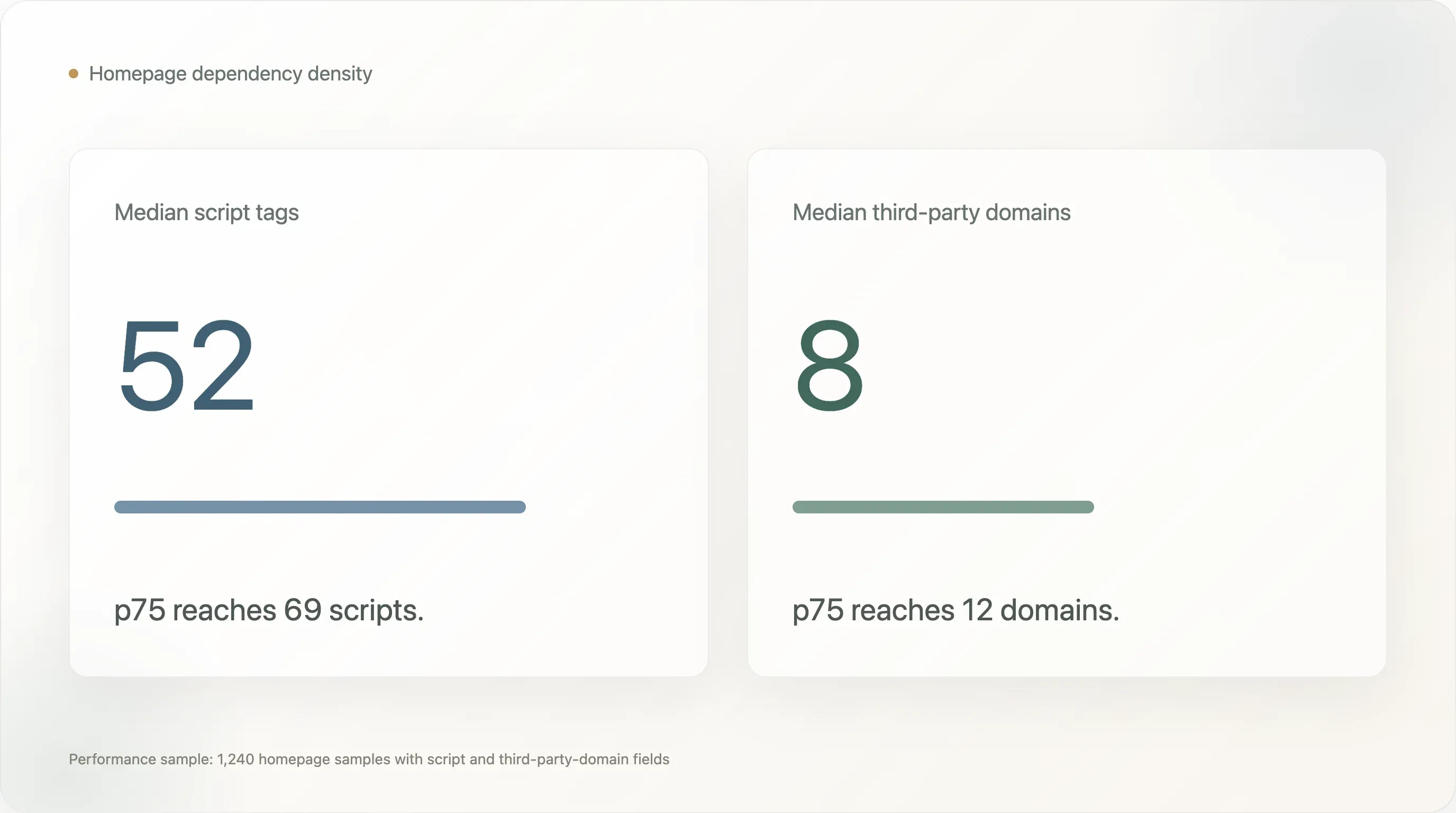

El tercer hallazgo es que los sitios DTC arrastran una deuda real de rendimiento. En las 1.240 muestras de homepage donde estaban disponibles los datos de rendimiento, la homepage mediana tiene 52 etiquetas de script y 8 dominios de terceros. Los valores p75 son 69 scripts y 12 dominios de terceros. El campo de tamaño en bytes de la homepage está limitado por las restricciones de la recopilación y no debe usarse como hallazgo, pero los recuentos de scripts y dominios de terceros siguen siendo indicadores útiles de densidad de dependencias. Muchos equipos DTC han cambiado velocidad y simplicidad por visibilidad de marketing, atribución, personalización, consentimiento, chat, soporte, píxeles y herramientas de prueba.

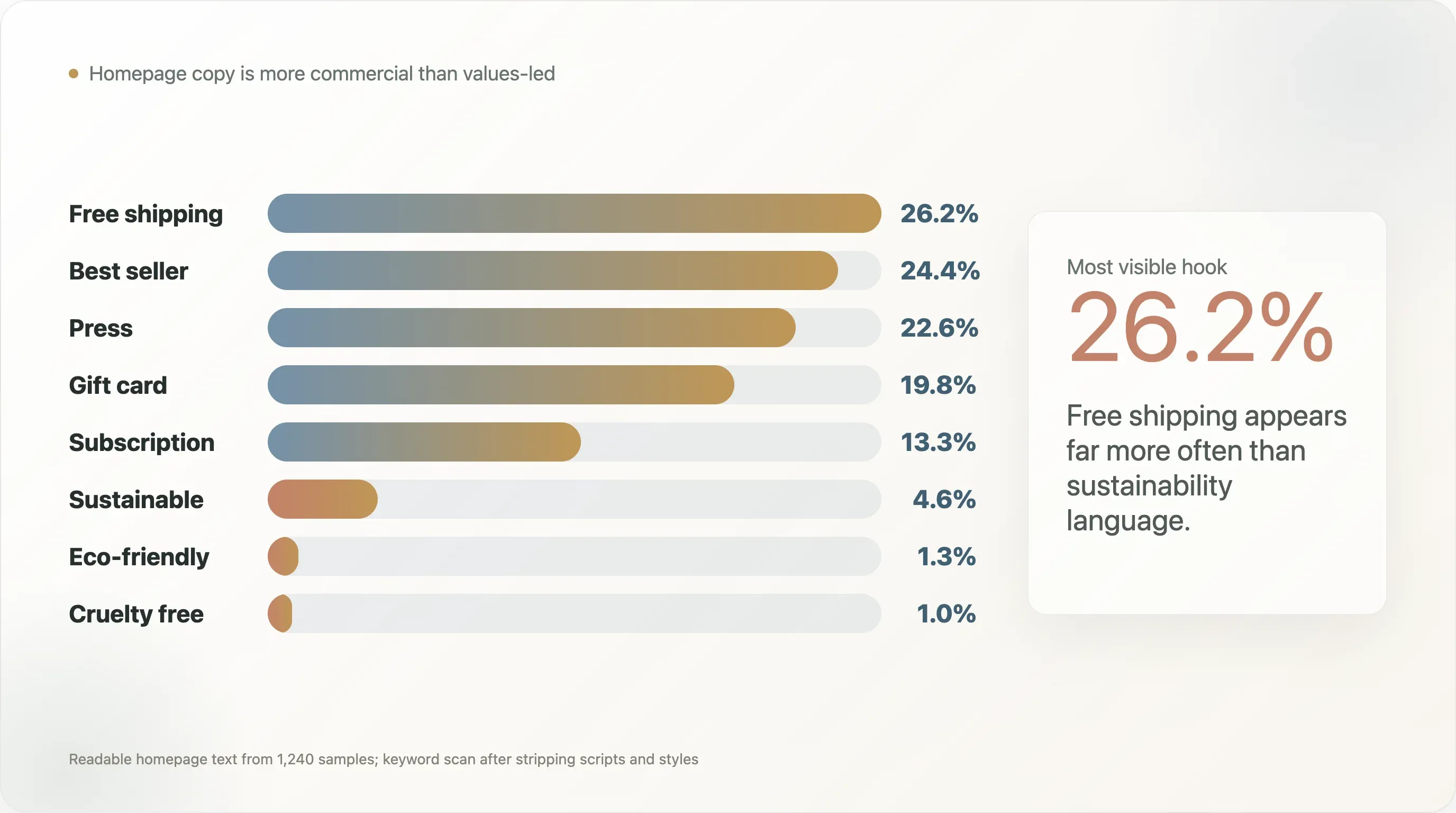

El cuarto hallazgo es que el posicionamiento DTC "verde" es mucho menos visible en el texto de la homepage de lo que sugiere la conversación del sector. En el texto legible de homepage de 1.240 muestras, envío gratis aparece en el 26,2%, más vendido en el 24,4%, y el lenguaje de prensa o "como se vio en" en el 22,6%. En cambio, sostenible aparece en el 4,6%, ecológico en el 1,3% y sin crueldad en el 1,0%. Esto no prueba que las marcas no sean sostenibles. Muestra que muchas no están haciendo de la sostenibilidad el gancho público de conversión en la homepage.

El quinto hallazgo es social en sentido amplio, pero importante para los operadores de ecommerce: más de la mitad de las muestras de homepage completas no tenían enlaces visibles a las plataformas sociales rastreadas en el marcado estático de la homepage. Ese número tiene advertencias importantes, porque los pies de página renderizados del lado del cliente y los menús dinámicos pueden pasarse por alto. Aun así, es un buen recordatorio operativo. Si una marca invierte en Instagram, TikTok, YouTube, Pinterest o X, el sitio web oficial no debería dificultar encontrar esos destinos.

Este informe está escrito para tres audiencias. Los equipos DTC y de ecommerce pueden usarlo como referencia operativa. Los creadores de contenido SEO y ecommerce pueden usar las cifras como datos originales listos para citar, con las salvedades intactas. Los redactores del sector pueden usarlo como una instantánea de dónde se está estandarizando la pila DTC y de dónde puede venir la próxima ronda de ventaja competitiva.

Prueba Thunderbit para comparar ecommerce

Los cinco hallazgos más compartibles

-

DTC ya tiene una pila por defecto. En esta muestra, GA4, Klaviyo, Shop Pay y PayPal forman la base práctica. La siguiente ventaja ya no es "instalar herramientas"; es gobernar los datos y hacer mejores experimentos.

-

La preparación para IA es sobre todo pasiva. llms.txt aparece en el 57,9% de las muestras completas, pero la mayor parte es generada por la plataforma. llms.txt manual aparece en solo el 7,1%, y Product schema en solo el 0,9%.

-

La cola larga ya ha alcanzado en gran medida el recuento de herramientas. Las marcas cabeza promedian 4,5 herramientas detectadas de analítica y marketing, mientras que las marcas cola promedian 4,1. La brecha no está en "cuántas herramientas"; está en "qué herramientas de madurez se usan y cómo se usan".

-

Muchas homepages DTC dependen demasiado de terceros. La homepage mediana en la muestra de rendimiento tiene 52 etiquetas de script y 8 dominios de terceros. La visibilidad de marketing tiene un coste en velocidad.

-

El copy de homepage es más comercial que orientado a valores. "Envío gratis" y "más vendido" aparecen con mucha más frecuencia que el lenguaje de sostenibilidad. Eso es útil para los equipos de contenido porque contradice la forma en que DTC suele describirse a sí mismo.

1. Leer bien la muestra

Este informe no debe leerse como un censo de todas las marcas DTC del mercado. El grupo inicial de marcas provino de fuentes públicas de ecommerce y DTC donde es probable que las marcas tengan visibilidad: bibliotecas de casos de herramientas, materiales del ecosistema Shopify, índices públicos DTC y listas relacionadas de ecommerce. Eso crea una muestra de marcas descubribles a través del ecosistema de herramientas de ecommerce, no una encuesta aleatoria del mercado.

Esto importa especialmente para la interpretación de plataforma. Shopify está sobrerrepresentado porque muchas listas fuente están conectadas con herramientas del ecosistema Shopify o con casos de estudio de ecommerce. En la muestra completa, Shopify aparece en 789 de 1.238 sitios web, es decir, en el 63,7%. Ese número describe esta muestra, no hace una afirmación sobre todos los sitios DTC. No debe citarse como cuota de mercado del sector.

La misma cautela aplica a cualquier conclusión específica por plataforma. Si una cifra corresponde a una herramienta o plataforma con un ecosistema fuerte de casos de estudio, puede estar inflada por la forma en que se ensambló el grupo de marcas. Por eso este informe se centra menos en "Shopify domina" y más en señales operativas que siguen siendo útiles dentro de la muestra: coocurrencia de herramientas, brechas de preparación para IA, patrones de checkout, brechas de schema, visibilidad social, patrones de categoría y deuda de rendimiento.

El informe también mide señales públicas del sitio web, no calidad operativa interna. Una marca puede usar una herramienta cargada después del consentimiento del usuario, inyectada a través de un gestor de etiquetas, oculta tras renderizado del lado cliente o ausente del primer 256 KB del HTML obtenido. Métodos de pago como Apple Pay y Google Pay probablemente estén infrarrepresentados porque a menudo cargan dinámicamente. Por tanto, las tasas de instalación de herramientas deben leerse como límites inferiores.

Esa limitación no vuelve inútiles los datos. Los vuelve concretos. Estamos viendo lo que una exploración pública puede observar desde los sitios web de marca, la misma superficie de visibilidad disponible para motores de búsqueda, rastreadores de IA, herramientas SEO, herramientas de inteligencia competitiva y muchos periodistas que hacen investigación rápida de escritorio. Para los equipos de ecommerce y SEO, esa capa de visibilidad pública ya merece la pena mejorarla.

2. La pila DTC por defecto ya está aquí

En las 1.238 muestras completas, el sitio promedio tiene 3,39 herramientas de analítica y marketing detectadas, con una mediana de 3. Esa cifra cubre el campo de analítica y marketing detectado, no todas las capas operativas del sitio. Una vez que se incluyen las señales de checkout y pago, la base operativa DTC práctica se amplía: analítica, retención, coordinación de etiquetas, checkout con un clic y al menos una cartera o método de pago familiar.

Las herramientas detectadas más frecuentes muestran la forma de la base DTC moderna:

| Herramienta | Cobertura en la muestra completa |

|---|---|

| Google Analytics 4 | 84,2% |

| Klaviyo Onsite | 47,9% |

| Google Tag Manager | 41,4% |

| Microsoft Clarity | 20,6% |

| Gorgias | 19,1% |

| Triple Whale | 15,3% |

| Bing UET | 11,7% |

| Cookiebot / OneTrust | 9,6% |

| Rebuy | 9,0% |

| Attentive | 8,9% |

La historia operativa es simple. GA4 ya es instrumentación básica. Klaviyo es la capa de retención DTC. GTM es la capa de coordinación de píxeles y etiquetas. Microsoft Clarity, Gorgias, Triple Whale, Cookiebot, Rebuy y Attentive no son universales, pero indican distintas formas de madurez operativa: analítica del comportamiento, soporte al cliente, atribución, consentimiento, upsell y SMS.

La referencia más útil no es una sola tasa de instalación. Es el patrón de coocurrencia. Entre 1.083 marcas con al menos una herramienta detectada, los pares más comunes son:

| Par | Coocurrencia |

|---|---|

| GA4 + Shop Pay | 65,6% |

| GA4 + PayPal | 56,0% |

| PayPal + Shop Pay | 55,6% |

| GA4 + Klaviyo Onsite | 54,6% |

| Klaviyo Onsite + Shop Pay | 51,2% |

| GA4 + Google Tag Manager | 44,9% |

| Klaviyo Onsite + PayPal | 44,1% |

Esta es la evidencia más clara de una pila DTC por defecto: analítica, retención, checkout con un clic y una opción de cartera familiar. Para un nuevo operador DTC, esto es útil porque reduce la incertidumbre. La primera tarea no es inventar una pila exótica. La primera tarea es hacer que la base funcione correctamente, con eventos precisos, seguimiento consciente del consentimiento, una vía de captura de email/SMS que funcione y un flujo de checkout que los clientes ya reconozcan.

Para los proveedores de herramientas y operadores SaaS, esto crea un mercado más difícil. Una herramienta nueva no puede ganar solo por prometer amplitud de funciones. La base ya está saturada y las herramientas líderes están incrustadas en los flujos de trabajo. La oportunidad está en resolver problemas que la pila base no resuelve bien: mejor atribución bajo restricciones de privacidad, mejores pruebas de ciclo de vida, identidad entre canales más limpia, mejores upsells postcompra, mejor inteligencia de devoluciones o cumplimiento internacional con menos fricción.

Los ejemplos de marcas hacen el patrón más tangible. En la exploración, marcas como Beekman 1802, Princess Polly, Fresh Clean Threads y Rare Beauty muestran pilas detectadas relativamente maduras que combinan analítica, retención, soporte, consentimiento, atribución o herramientas de experiencia del cliente. La idea no es que cada marca deba copiar cada herramienta. La idea es que las operaciones DTC maduras suelen añadir herramientas especializadas sobre la misma base, en lugar de reemplazarla por completo.

3. La brecha de búsqueda con IA: llms.txt está en todas partes, Product schema casi en ninguna

El hallazgo más citable del informe es el desajuste entre llms.txt y los datos estructurados de producto.

En la muestra completa de sitios web, 717 marcas tienen llms.txt, es decir, el 57,9%. A primera vista, eso parece una adopción rápida de prácticas de búsqueda con IA por parte de DTC. Pero el desglose importa:

| Estado de llms.txt | Cantidad | Proporción de la muestra completa |

|---|---|---|

| Coincidencia total de llms.txt | 717 | 57,9% |

| Generado automáticamente por Shopify | 629 | 50,8% |

| Manual | 88 | 7,1% |

| Soft 404 | 137 | 11,1% |

| No configurado | 383 | 30,9% |

La conclusión no es "las marcas DTC se han convertido en expertas en búsqueda con IA". Una mejor conclusión es: los valores por defecto de la plataforma pueden mover el mercado más rápido de lo que pueden hacerlo los equipos de marca. Cuando una plataforma añade un nuevo archivo público automáticamente, muchas marcas se benefician sin tomar una decisión estratégica activa. Eso es útil, pero no es lo mismo que una optimización deliberada para búsqueda con IA.

La brecha más importante aparece en los datos estructurados. En las 1.240 muestras con contenido de homepage obtenido, JSON-LD de cualquier tipo aparece en el 48,4%, Organization schema en el 39,5%, WebSite schema en el 36,0%, BreadcrumbList en el 12,7% y Product schema en solo el 0,9%.

| Señal SEO / schema | Cobertura |

|---|---|

| meta viewport | 90,3% |

| meta description | 84,4% |

| canonical | 81,2% |

| og:title | 79,1% |

| twitter:card | 70,0% |

| og:image | 65,2% |

| JSON-LD, cualquier tipo | 48,4% |

| JSON-LD Organization | 39,5% |

| JSON-LD WebSite | 36,0% |

| hreflang | 31,5% |

| JSON-LD BreadcrumbList | 12,7% |

| manifest | 10,9% |

| RSS feed | 4,3% |

| JSON-LD Product | 0,9% |

Product schema es importante porque ayuda a los motores de búsqueda y a los sistemas de IA a entender entidades de producto: nombre, precio, disponibilidad, SKU, valoraciones, imágenes y otros hechos relacionados. Una marca puede tener un copy excelente y una pila de ecommerce moderna, pero si los rastreadores públicos no pueden interpretar con claridad los hechos del producto, la marca está dejando visibilidad sobre la mesa.

Entre los ejemplos positivos del rastreo están marcas como Curie, Manukora, Mokobara, MoxieLash, Unbloat y Viva, que aparecieron entre el pequeño conjunto de detecciones de Product schema. No deben tomarse como las únicas marcas que hacen trabajo estructurado de producto, porque el método se basa en la homepage y es conservador. Pero sí son ejemplos útiles del tipo de señal estructurada que la mayoría de las homepages DTC públicas no expuso en esta exploración.

Para los equipos SEO, este es el punto más accionable de todo el informe. Añadir o validar Product schema en las páginas de producto suele ser mucho más barato que lanzar un nuevo canal, reconstruir un sitio o añadir otro proveedor de analítica. Además, es fácil de explicar internamente: si la búsqueda con IA y los resultados enriquecidos necesitan hechos estructurados del producto, entonces la página de producto debería publicar esos hechos en un formato legible por máquinas.

Para los creadores de contenido, el titular se escribe solo: las marcas DTC consiguieron por defecto un archivo para búsqueda con IA, pero casi ninguna expone Product schema en el rastreo. Ese contraste es más interesante que una historia genérica de "la búsqueda con IA está llegando" porque apunta a una brecha concreta.

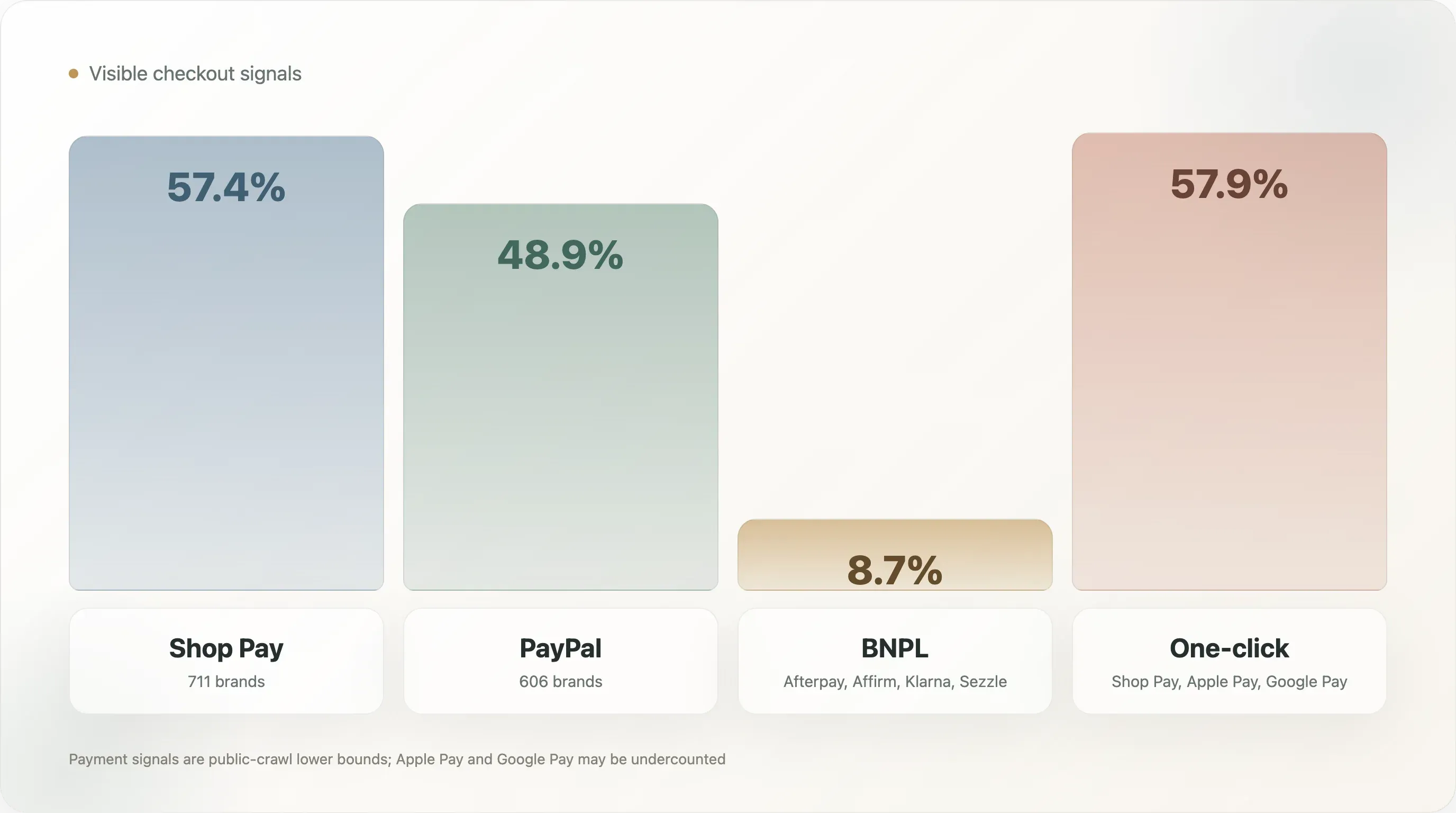

4. Checkout: Shop Pay es el estándar, el BNPL sigue siendo una señal minoritaria

Checkout es una de las capas de estandarización más fuertes de la muestra.

| Método de pago | Marcas | Cobertura |

|---|---|---|

| Shop Pay | 711 | 57,4% |

| PayPal | 606 | 48,9% |

| Afterpay | 73 | 5,9% |

| Affirm | 24 | 1,9% |

| Amazon Pay | 16 | 1,3% |

| Klarna | 14 | 1,1% |

| Google Pay | 9 | 0,7% |

| Apple Pay | 5 | 0,4% |

El checkout con un clic, definido aquí como Shop Pay, Apple Pay o Google Pay, aparece en el 57,9% de las muestras completas. El BNPL, definido como Afterpay, Affirm, Klarna o Sezzle, aparece en el 8,7%.

Apple Pay y Google Pay probablemente estén infrarrepresentados porque a menudo se cargan mediante scripts dinámicos de checkout en lugar de HTML estático de la homepage. Shop Pay y PayPal son más fáciles de detectar con esta metodología. La conclusión segura no es que Apple Pay sea irrelevante. La conclusión segura es que Shop Pay y PayPal son las señales de checkout más visibles en este rastreo público.

La cifra de BNPL es estratégicamente útil porque es lo bastante baja como para obligar a decidir. BNPL no es un estándar universal en DTC en esta muestra. Aparece de forma más selectiva según la categoría y el punto de precio. Para categorías de AOV alto, como moda, calzado, mobiliario, equipamiento o belleza premium, BNPL puede reducir la fricción de compra. Para consumibles de AOV más bajo, el beneficio puede ser menor.

La pregunta operativa no es, por tanto, "¿debería cada marca DTC añadir BNPL?". La pregunta es "¿nuestro AOV, estructura de márgenes, mezcla de edad del cliente, comportamiento de devoluciones y ciclo de consideración de la categoría justifican otra opción de pago?". Para marcas por encima de unos 80 dólares de AOV, a menudo merece la pena probarlo. Para consumibles por suscripción, la decisión depende de si BNPL mejora la conversión del primer pedido sin debilitar la economía de retención.

Ejemplos positivos en el panorama más amplio del checkout son fáciles de encontrar entre marcas DTC maduras que ofrecen a los clientes más de una vía de pago confiable. Glossier aparece en el rastreo con Afterpay, PayPal y Shop Pay. Saatva aparece con Affirm en el campo de pago. Esos ejemplos son útiles porque muestran distintas lógicas de categoría: la belleza usa el pago flexible como parte de una experiencia de checkout amplia; los colchones y los bienes para el hogar usan financiación para reducir fricción en compras más grandes.

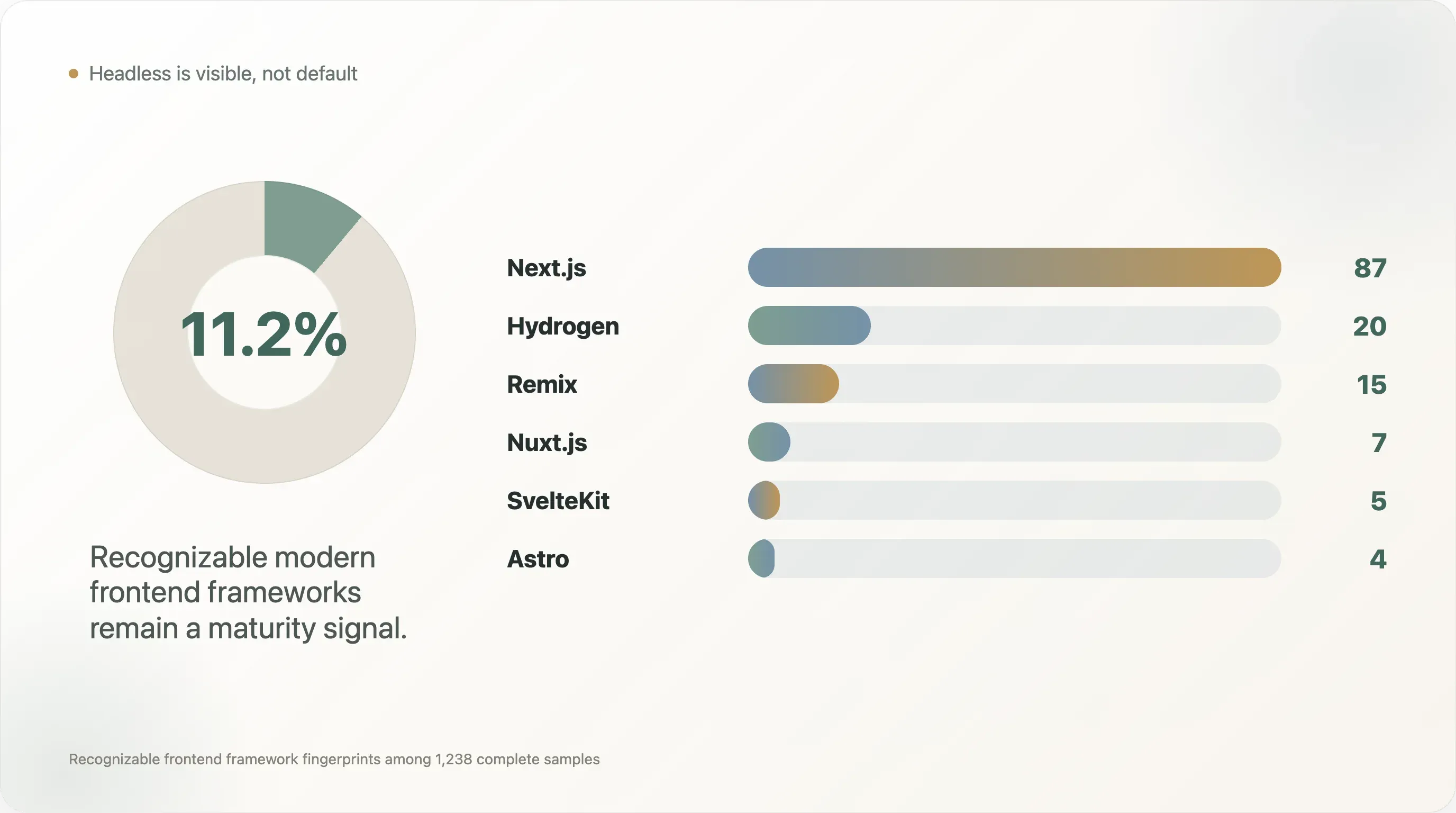

5. El headless sigue siendo una señal de madurez, no el estándar

En las 1.238 muestras completas, los frameworks frontend modernos aparecieron así:

| Frontend | Marcas | Proporción |

|---|---|---|

| Next.js | 87 | 7,0% |

| Hydrogen | 20 | 1,6% |

| Remix | 15 | 1,2% |

| Nuxt.js | 7 | 0,6% |

| SvelteKit | 5 | 0,4% |

| Astro | 4 | 0,3% |

| Gatsby | 1 | 0,1% |

En conjunto, estos frameworks frontend modernos reconocibles aparecen en unas 139 marcas, o el 11,2% de la muestra completa. La verdadera cuota headless puede ser mayor porque muchos escaparates personalizados en React o SPA no exponen huellas reconocibles de framework en un rastreo simple.

El titular no es "todo el mundo se está pasando a headless". El titular es más sutil: headless es lo bastante visible como para importar, pero aún lo bastante escaso como para señalar madurez. La mayoría de los equipos DTC no están reconstruyendo su tienda en Next.js o Hydrogen. Las marcas que sí lo hacen suelen resolver problemas concretos: velocidad, control visual, flexibilidad contenido-comercio, arquitectura internacional, páginas de aterrizaje complejas o un control SEO más estricto.

Ejemplos positivos del rastreo incluyen Warby Parker y Stitch Fix con Next.js, Dr. Squatch, Blueland, Liquid I.V. y Chubbies con Hydrogen, Hedley Bennett y Harry's con Remix, y Cocunat y Biossance con Astro. Estos nombres importan porque los operadores prefieren ejemplos concretos. Muestran que el headless no es una tendencia abstracta de ingeniería; es un patrón visible en gafas, cuidado personal, alimentación, moda, belleza y bienes de consumo.

Para la mayoría de las marcas, sin embargo, el headless no debería ser la primera prioridad operativa. Un frontend headless puede aportar mejoras de rendimiento y experiencia de marca, pero también aumenta los costes de mantenimiento. La marca necesita capacidad de ingeniería, disciplina de QA, gobernanza de analítica, gestión de flujos de contenido y procesos de despliegue fiables. Una marca pequeña sin un setup limpio de analítica, ciclo de vida por email, implementación de schema y cultura de pruebas de checkout no debería saltar directamente a reconstruir el frontend.

La escalera de madurez más práctica se parece a esto:

- Haz que funcione la base: GA4, retención, checkout, consentimiento y eventos limpios.

- Añade datos estructurados de producto y fundamentos SEO rastreables.

- Reduce scripts innecesarios y dependencias de terceros.

- Añade analítica del comportamiento o atribución solo cuando el equipo pueda actuar sobre los datos.

- Considera headless cuando la marca tenga una necesidad real de velocidad, control de diseño, internacionalización o flexibilidad contenido-comercio.

Esa escalera es útil porque pone el headless en contexto. No es una insignia. Es una decisión operativa.

6. Deuda de rendimiento: la homepage se está convirtiendo en un centro de proveedores

Los campos de rendimiento muestran una tensión DTC común. Los equipos de marketing quieren visibilidad, atribución, popups, reseñas, personalización, soporte, píxeles sociales, consentimiento, pruebas y remarketing. Los equipos de ingeniería y SEO quieren velocidad, menos dependencias y páginas más limpias. La homepage queda en medio.

En las 1.240 muestras de homepage con métricas de rendimiento:

| Métrica | Mediana | p75 | Máximo |

|---|---|---|---|

| Etiquetas de script | 52 | 69 | 305 |

| Dominios de terceros | 8 | 12 | 41 |

El campo de tamaño en bytes de la homepage no es un hallazgo fiable porque el proceso de obtención limitó las lecturas a 256 KB. Pero el recuento de scripts y de dominios de terceros sigue siendo útil. Una mediana de 52 etiquetas de script significa que la homepage típica de la muestra completa no es un documento ligero. Es un punto de coordinación para muchos proveedores y comportamientos en el navegador.

Este hallazgo es fácil de malinterpretar para los operadores. La respuesta no es "elimina todas las herramientas". Muchas herramientas existen porque apoyan ingresos. La mejor respuesta es asignar propiedad. Cada script debería tener un responsable de negocio, una razón para existir, una estrategia de carga, un comportamiento de consentimiento y un ciclo de revisión. Si nadie se hace cargo de un script, se convierte en deuda de rendimiento.

La mejor pregunta operativa es: ¿qué etiquetas siguen mereciendo su coste? Un píxel que respalde un canal de pago importante puede merecer la penalización de rendimiento. Una etiqueta de pruebas heredada de un proveedor que el equipo ya no usa, no. Una herramienta de analítica del comportamiento puede valer la pena si alguien revisa sesiones semanalmente. Si nadie revisa las grabaciones, el script solo añade arrastre.

Para los equipos SEO, este es un tema puente útil. Core Web Vitals y SEO técnico suelen tratarse como problemas de ingeniería, mientras que las etiquetas se tratan como herramientas de marketing. En la práctica, son el mismo sistema operativo. Un equipo DTC no puede mejorar el rendimiento sin gobernanza de etiquetas, y no puede gobernar etiquetas sin participación de marketing.

7. Privacidad, observabilidad y operaciones avanzadas

Varias categorías de herramientas de la muestra son menos comunes que la pila base, pero más reveladoras cuando aparecen.

Cookiebot / OneTrust aparece en el 9,6% de las muestras completas. Es una señal de gestión del consentimiento. Suele aparecer cuando las marcas operan en jurisdicciones de privacidad más estrictas o se toman el cumplimiento en serio. Si una marca DTC se expande a Europa, Canadá u otros mercados sensibles a la privacidad, la gestión del consentimiento pasa a ser un requisito práctico y no un extra agradable de tener.

Microsoft Clarity aparece en el 20,6%, mientras que Hotjar aparece en el 8,3%. Es una diferencia llamativa porque ambos se asocian con analítica del comportamiento. El posicionamiento gratuito y más favorable a la privacidad de Clarity probablemente le dé ventaja en un mercado sensible al coste. Para los operadores, esto sugiere que la analítica del comportamiento no es solo una actividad de enterprise. Los equipos DTC de mid-market pueden observar el comportamiento del usuario sin comprar una plataforma de investigación cara.

Gorgias aparece en el 19,1%. Esto importa porque el soporte al cliente es uno de los lugares donde DTC difiere del ecommerce genérico. Devoluciones, cambios de pedido, dudas de envío, suscripciones, productos dañados y educación sobre el producto conectan el soporte con los ingresos. Una herramienta de soporte que se integra con los datos de ecommerce puede formar parte del sistema de conversión y retención, no solo de una bandeja de tickets.

Triple Whale aparece en el 15,3% y Northbeam en el 5,1%. Son señales de madurez en atribución. Cuando una marca invierte en Meta, Google, TikTok, influencers, afiliados, email y SMS, GA4 por sí solo puede no responder a la pregunta que importa a los operadores: ¿qué gasto es realmente rentable? La aparición de herramientas de atribución nativas de DTC sugiere que el problema de atribución ha pasado de ser una preocupación de nicho a un dolor central de los equipos de crecimiento.

Rebuy aparece en el 9,0%. Eso es una señal de postcompra y upsell. La cuota baja sugiere que muchas marcas todavía tienen margen para mejorar el valor del pedido y la monetización postcompra. Para marcas con productos de reposición o SKU complementarios, el upsell postcompra puede ser más eficiente que salir a buscar tráfico nuevo.

Estas herramientas no son recomendaciones para todas las marcas. Son marcadores de madurez. Una marca no debería instalar Triple Whale antes de tener suficiente gasto en paid media como para justificar una atribución mejor. No debería instalar analítica del comportamiento si nadie va a revisar sesiones. No debería añadir Rebuy si el catálogo no tiene compras complementarias lógicas. La referencia es útil porque muestra cuándo estas herramientas entran en la pila visible, no porque diga que todos las necesitan.

8. Diferencias por categoría: belleza y wellness ejecutan pilas más profundas

La clasificación por categoría en este estudio se basa en reglas y es imperfecta. Más de la mitad del grupo total de marcas cae en "Other", así que los hallazgos por categoría deben leerse de forma orientativa. Aun así, las categorías etiquetadas revelan patrones útiles entre los grupos con suficientes muestras.

| Categoría | Muestra | Cuota de Shopify en la muestra | Herramientas detectadas medias | TikTok | |

|---|---|---|---|---|---|

| Apparel & Footwear | 141 | 95,0% | 4,2 | 48,2% | 31,2% |

| Food & Beverage | 103 | 88,3% | 4,3 | 55,3% | 31,1% |

| Beauty & Skincare | 87 | 94,3% | 4,7 | 43,7% | 26,4% |

| Health & Wellness | 48 | 87,5% | 4,9 | 39,6% | 25,0% |

| Outdoor & Sports | 42 | 92,9% | 4,0 | 47,6% | 23,8% |

Beauty & Skincare y Health & Wellness tienen las pilas detectadas más profundas en esta tabla. Tiene sentido. Estas categorías suelen implicar educación, confianza, ingredientes, suscripciones, rutinas, reseñas, cautela regulatoria y comportamiento de compra repetida. Una marca de wellness puede necesitar contenido, educación por email, quizzes, suscripciones, atribución, soporte y analítica del comportamiento para mover a un cliente escéptico desde el conocimiento hasta la recompra.

Food & Beverage tiene la mayor cobertura de Instagram en esta vista. También encaja con la categoría. La comida es visual, ritual, ligada a ocasiones y fácil de mostrar en contexto de estilo de vida. Apparel & Footwear tiene la mayor cobertura de TikTok, prácticamente empatada con Food & Beverage, lo que encaja con pruebas en vídeo corto, estilismo, haul y contenido de creadores.

Para los responsables de contenidos, esta sección ofrece una buena oportunidad de reutilización. Un benchmark general es útil, pero los informes específicos por categoría suelen viajar más lejos. "Qué instalan realmente las marcas DTC de belleza" o "Por qué food DTC sobreindexa en Instagram" probablemente funcionen mejor dentro de esas comunidades verticales que una historia general sobre la pila DTC.

9. Copy de homepage: DTC es más transaccional que su propia imagen

El análisis del texto de propuesta de valor se centró en el texto legible de la homepage después de eliminar scripts y estilos. El objetivo no era juzgar la calidad de la marca. Era ver qué frases aparecen lo suficiente como para representar el posicionamiento público.

| Palabra clave o tema | Cobertura |

|---|---|

| envío gratis | 26,2% |

| más vendido | 24,4% |

| prensa / como se vio en | 22,6% |

| tarjeta regalo | 19,8% |

| exclusivo | 14,3% |

| suscripción | 13,3% |

| artesano / hecho a mano | 11,5% |

| lujo | 5,7% |

| orgánico | 4,9% |

| vegano | 4,7% |

| sostenible | 4,6% |

| ecológico | 1,3% |

| sin crueldad | 1,0% |

Los mensajes más visibles son prácticos y comerciales: envío gratis, más vendidos, credibilidad de prensa, tarjetas regalo, exclusividad y suscripciones. Los términos relacionados con sostenibilidad aparecen con mucha menos frecuencia. Eso no significa que las marcas DTC no sean sostenibles. Significa que la sostenibilidad no es el lenguaje principal de conversión de la homepage en esta muestra.

Este es un contrapunto útil para medios y newsletters porque DTC suele describirse en términos de valores, misión, sostenibilidad y comunidad. El copy público de la homepage en esta muestra está más orientado a conversión. Las marcas siguen necesitando reducir fricción, demostrar demanda, mostrar credibilidad y llevar a los visitantes hacia la compra.

"Prensa / como se vio en" en el 22,6% es especialmente útil para los equipos de relaciones públicas. Sugiere que la cobertura ganada no es solo awareness. Se convierte en un activo reutilizable de confianza en la homepage. Una buena mención en prensa puede vivir dentro del recorrido de conversión mucho después de que se publique el artículo.

"Tarjeta regalo" en el 19,8% también es más interesante de lo que parece. Las tarjetas regalo pueden funcionar como herramienta de ingresos, adquisición, fidelidad y flujo de caja. No son solo un complemento navideño. Para marcas DTC con alta capacidad de regalo, un módulo de tarjeta regalo puede reducir la fricción de decisión para clientes que aman la marca pero no conocen la talla, el gusto, el tono o la necesidad exacta del destinatario.

10. Cabeza versus cola: el recuento de herramientas no es el foso competitivo

La división cabeza-cola usa la visibilidad en fuentes, no los ingresos. "Cabeza" significa que una marca apareció en al menos tres colecciones fuente. "Cola" significa que apareció en una sola. Es un proxy de visibilidad en fuentes públicas.

| Dimensión | Grupo cabeza | Grupo cola |

|---|---|---|

| Tamaño de la muestra | 89 | 708 |

| Cuota de Shopify en la muestra | 93,3% | 84,7% |

| Media de herramientas de analítica detectadas | 4,5 | 4,1 |

| Mediana de herramientas de analítica detectadas | 4 | 4 |

| Shop Pay | 82,0% | 77,1% |

| PayPal | 75,3% | 64,8% |

| Afterpay | 11,2% | 7,3% |

La brecha en profundidad de pila es pequeña. Eso es importante. Significa que las marcas más pequeñas o menos visibles pueden acceder a gran parte de la misma infraestructura que las marcas más conocidas. Un operador ecommerce moderno no necesita un gran equipo para instalar GA4, Klaviyo, Shop Pay, PayPal, Microsoft Clarity o píxeles básicos.

La diferencia está en cómo se usan esas herramientas y qué herramientas avanzadas aparecen después. Una marca cabeza quizá no tenga muchas más herramientas, pero es más probable que tenga una atribución más sólida, mejores opciones de checkout, un cumplimiento más limpio, soporte más maduro y una gobernanza mejor. El foso no es la lista de aplicaciones. El foso es la disciplina operativa.

Para los equipos DTC de mid-market, la conclusión es a la vez alentadora e incómoda. Alentadora porque las herramientas son accesibles. Incómoda porque si todo el mundo puede instalar las mismas herramientas, la ventaja se desplaza a la ejecución: velocidad de prueba creativa, segmentación de email, calidad de páginas de producto, SEO técnico, schema, velocidad, medición del ciclo de vida y disciplina de campañas.

11. Qué deberían hacer los operadores con esto

La referencia solo es útil si se convierte en decisiones. Aquí hay un orden práctico de operaciones.

Primero, audita la base. Confirma que los eventos de GA4 estén limpios, que el seguimiento de compras sea fiable, que Klaviyo o la plataforma de retención estén bien conectados, que las opciones de checkout funcionen, que el comportamiento del consentimiento cumpla la normativa y que todos los píxeles de pago principales sean intencionales. No añadas herramientas para compensar fundamentos rotos.

Segundo, corrige lo básico de la búsqueda con IA y el SEO. Valida meta description, canonical tags, Open Graph, hreflang cuando corresponda y JSON-LD. La mayor oportunidad está en Product schema. Si la marca vende productos online, los hechos del producto deberían ser legibles por máquinas en las páginas de producto.

Tercero, haz una revisión de etiquetas. Exporta scripts y dominios de terceros. Asigna un responsable a cada uno. Elimina proveedores abandonados. Retrasa scripts no críticos. Haz explícito el comportamiento del consentimiento. Esta es una de las pocas tareas que ayuda al SEO, la ingeniería, la analítica y el marketing al mismo tiempo.

Cuarto, revisa la fricción de checkout según categoría y AOV. Si el AOV es alto, BNPL puede merecer la pena probarlo. Si la marca vende internacionalmente, PayPal y las expectativas de pago localizadas importan. Si Apple Pay o Google Pay están presentes pero no son visibles públicamente en el rastreo, asegúrate de que la experiencia real de checkout sí los muestre con claridad.

Quinto, conecta deliberadamente el sitio web con las redes propias. Si Instagram, TikTok, YouTube, Pinterest, LinkedIn o X importan a la marca, el sitio oficial debería llevar a los usuarios allí. Si un canal ya no importa, elimina el icono obsoleto.

Sexto, trata las herramientas avanzadas como compromisos operativos. Triple Whale, Northbeam, Rebuy, Attentive, Gorgias y las herramientas de analítica del comportamiento pueden generar valor, pero solo si el equipo tiene un flujo de trabajo a su alrededor. Una herramienta sin responsable es solo otro script.

Metodología

El grupo inicial contenía 1.597 marcas DTC candidatas reunidas a partir de fuentes públicas de ecommerce y DTC, incluidas bibliotecas de casos de estudio de herramientas, materiales del ecosistema Shopify e índices públicos DTC. De ellas, 1.431 candidatas se resolvieron a dominios. El rastreo completó el análisis a nivel de homepage para 1.238 sitios web y obtuvo contenido de homepage para 1.240 dominios el 11 de mayo de 2026.

El rastreo intentó homepage, página de producto cuando era descubrible, endpoints de sitemap, candidatos a llms.txt y candidatos a página de about. El HTML bruto se almacenó por dominio. La detección utilizó patrones de huella para plataforma de ecommerce, framework frontend, herramientas de analítica y marketing, señales de pago, campos SEO/schema, enlaces sociales y recuentos relacionados con el rendimiento.

El análisis refleja principalmente el marcado público del sitio web. No accede a cuentas de analítica internas, cuentas de anuncios, ajustes de admin de checkout, rendimiento de email, datos de ventas, tasas de conversión, niveles de tráfico ni ingresos. No afirma que una herramienta detectada esté configurada correctamente o se use activamente.

Advertencias para citar

-

No es un censo del sector. La muestra está sesgada hacia marcas visibles en ecosistemas de herramientas de ecommerce y listas públicas DTC. Usa formulaciones como "entre 1.238 muestras completas de sitios web DTC en este estudio", no "todas las marcas DTC".

-

Shopify está sobrerrepresentado por diseño. La cuota de Shopify en la muestra debe tratarse como una característica de la muestra, no como cuota de mercado.

-

La detección de herramientas es un límite inferior. Scripts dinámicos, etiquetas protegidas por consentimiento, métodos de checkout insertados en línea y contenido renderizado por el cliente pueden pasar desapercibidos.

-

El tamaño en bytes de la homepage está limitado. El proceso de recopilación limitó las lecturas HTML a 256 KB, así que el tamaño de la homepage no debe citarse como hallazgo de rendimiento. El recuento de scripts y de dominios de terceros es más útil.

-

Visibilidad social no es actividad social. Los enlaces sociales de la homepage muestran el enrutamiento del sitio oficial, no el número de seguidores, la frecuencia de publicación, la distribución de creadores, el paid social ni los ingresos sociales.

-

La clasificación por categoría es orientativa. La taxonomía se basa en palabras clave y tiene un gran cajón de "Other". Las tablas por categoría son útiles para patrones, no para el tamaño exacto del mercado.

-

Es una instantánea en un momento concreto. Los datos se recopilaron el 11 de mayo de 2026. Los sitios cambian con frecuencia y futuras actualizaciones pueden mostrar una deriva significativa.

Notas de reproducibilidad

La carpeta de entrega incluye:

00_expand_brand_pool.py— amplía el grupo inicial de candidatas DTC a partir de listas fuente públicas.01_resolve_domains.py— resuelve nombres de marca y entradas de fuente en dominios canónicos.02_fetch_pages.py— obtiene homepage, página de producto, sitemap, candidatos allms.txty candidatos a página de about.03_detect_all.py— ejecuta la detección de plataforma, analítica, pago, SEO, schema, social y señales de rendimiento.04_build_master.py— construye la tabla analítica unificada por marca.05_analyze_reports.py— genera las estadísticas agregadas usadas en el informe.07_categorize_brands.py— aplica el clasificador de categorías basado en palabras clave.08_extra_analysis.py— produce resultados adicionales de SEO, rendimiento, CTA, propuesta de valor y coocurrencia.

Descarga todos los scripts y conjuntos de datos

Correcciones de metodología, problemas del conjunto de datos y análisis de seguimiento son bienvenidos en support@thunderbit.com. Este informe se publica de forma independiente de cualquier posición comercial que Thunderbit mantenga; construimos un raspador web impulsado por IA, y tenemos un interés estructural en que los sitios web de ecommerce sean más legibles para humanos, motores de búsqueda, sistemas de analítica y agentes de IA. La referencia se basa en 1.238 muestras completas de sitios web DTC recopiladas el 11 de mayo de 2026. Los datos de este informe tienen valor por sí mismos. — El equipo de investigación de Thunderbit, mayo de 2026.

Prueba Thunderbit para comparar sitios web DTC Get Started Free