想象一下:你正刷着最常用的新闻 App,一条标题突然跳出来——“全球房地产市场逼近 700 万亿美元”。你端着咖啡愣了一下,心里直犯嘀咕:“等等,我没看错吧?”没错,你没看错。房地产可不只是你家隔壁那套房,或者市中心那栋亮闪闪的新写字楼——它是全球最大的财富仓库,规模甚至超过股票、债券,以及历史上开采出的全部黄金总和。进入 2026 年前后,房地产行业正在经历一场深刻变化:价格、投资流向和技术采用都在飞速调整,连最老练的投资者都可能看得有点眼花。

什么是数据抓取,以及 2026 年该怎么做 Get Started Free

为什么这些房地产数据这么重要?因为不管你是房主、租客、投资人,还是单纯想搞清楚全球经济走向的人,这些数字都在讲一个关于机会、风险和变化的故事。说实在的——当数万亿美元摆在这里时,弄明白那些光鲜房源信息和市场预测背后到底发生了什么,总归是值得的。接下来,我们就一起看看这 60 个数据,了解 2026 年房地产市场会往哪儿走,以及这对我们每个人意味着什么。

2026 年最值得关注的 10 条房地产数据:快速看点

先看一份速览清单。下面这 10 条是 2026 年最抓眼球、最适合拿来聊天的房地产数据,每一条都能看出正在重塑市场的新趋势:

| 数据 | 解读 |

|---|---|

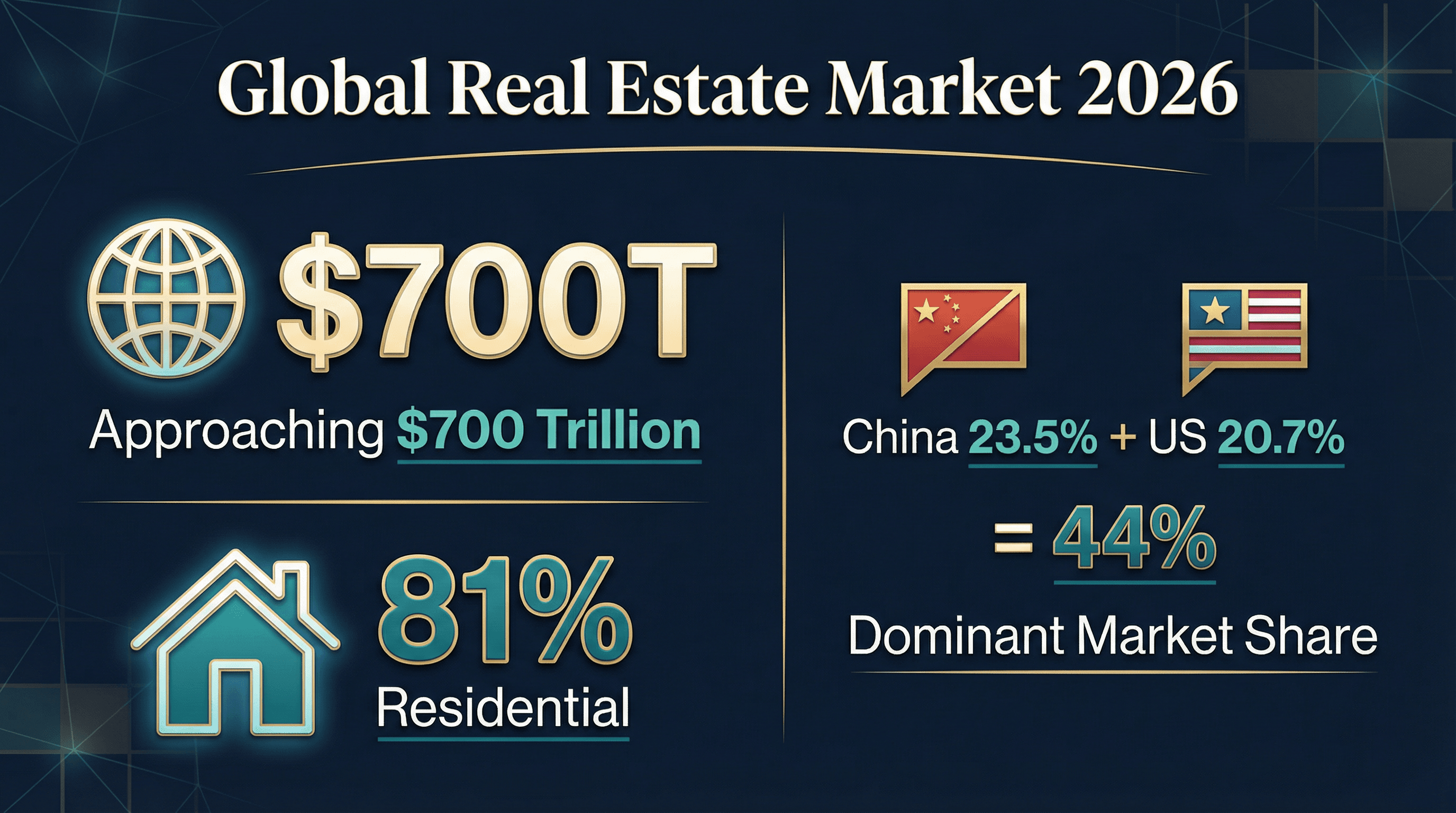

| 全球房地产总价值达 393 万亿美元(Savills,2025 年初) | Savills 估算,全球房地产在2025 年初总价值达 393.3 万亿美元,仍然是全球最大的单一资产类别,规模超过全球股票和债务总和。更宽口径的市场规模统计(比如 Statista)则指向到 2028 年接近 730 万亿美元。 |

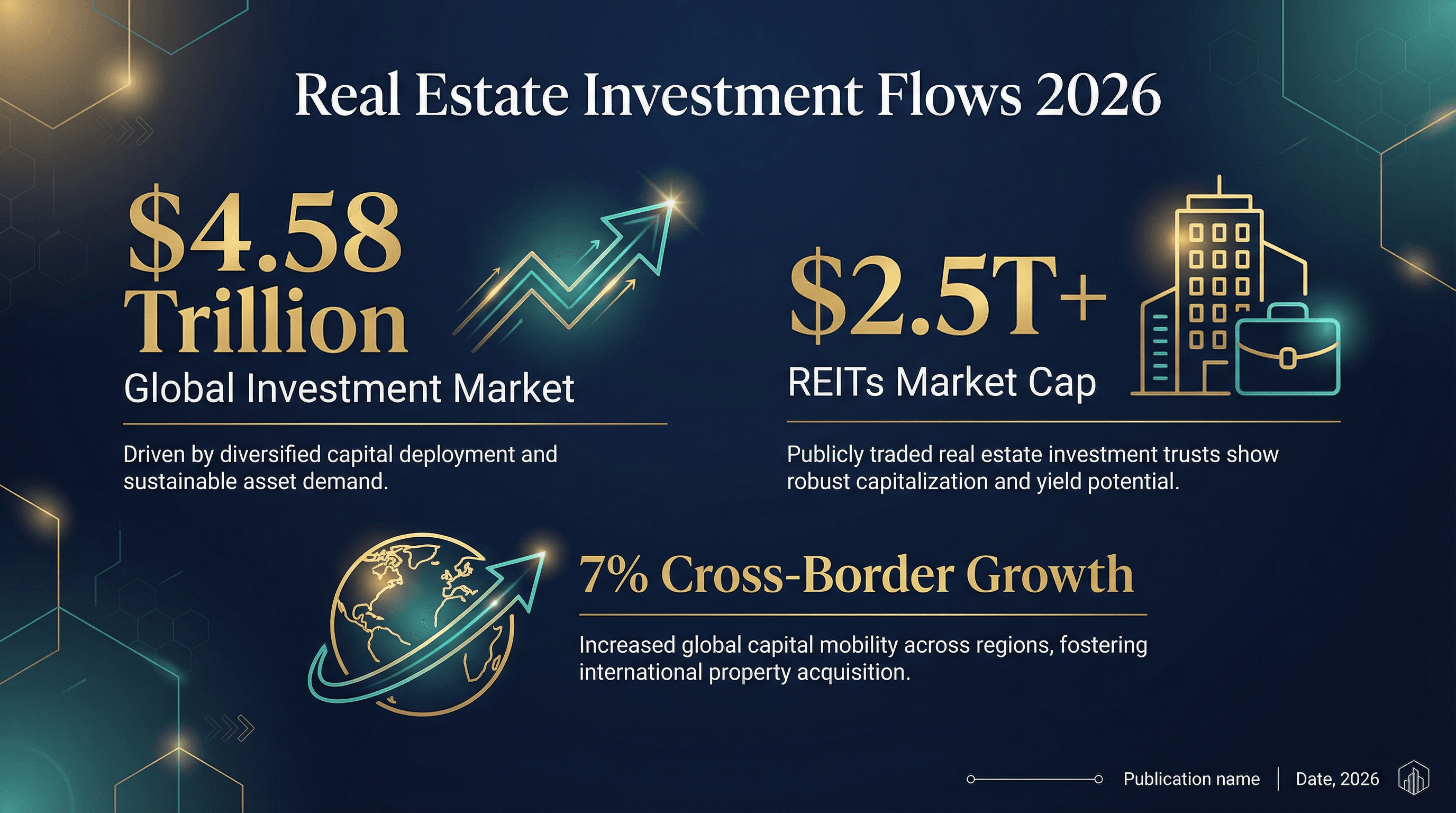

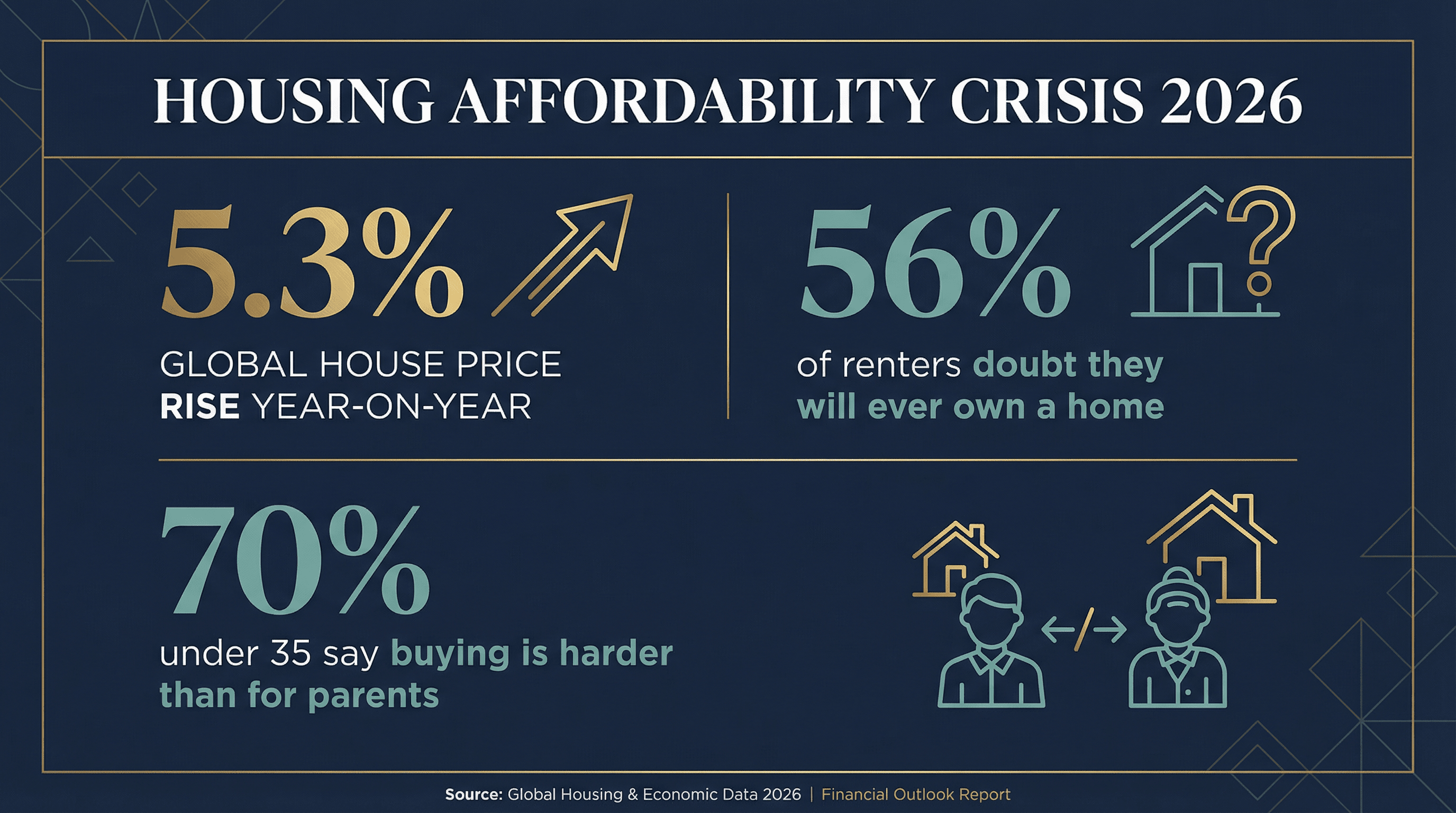

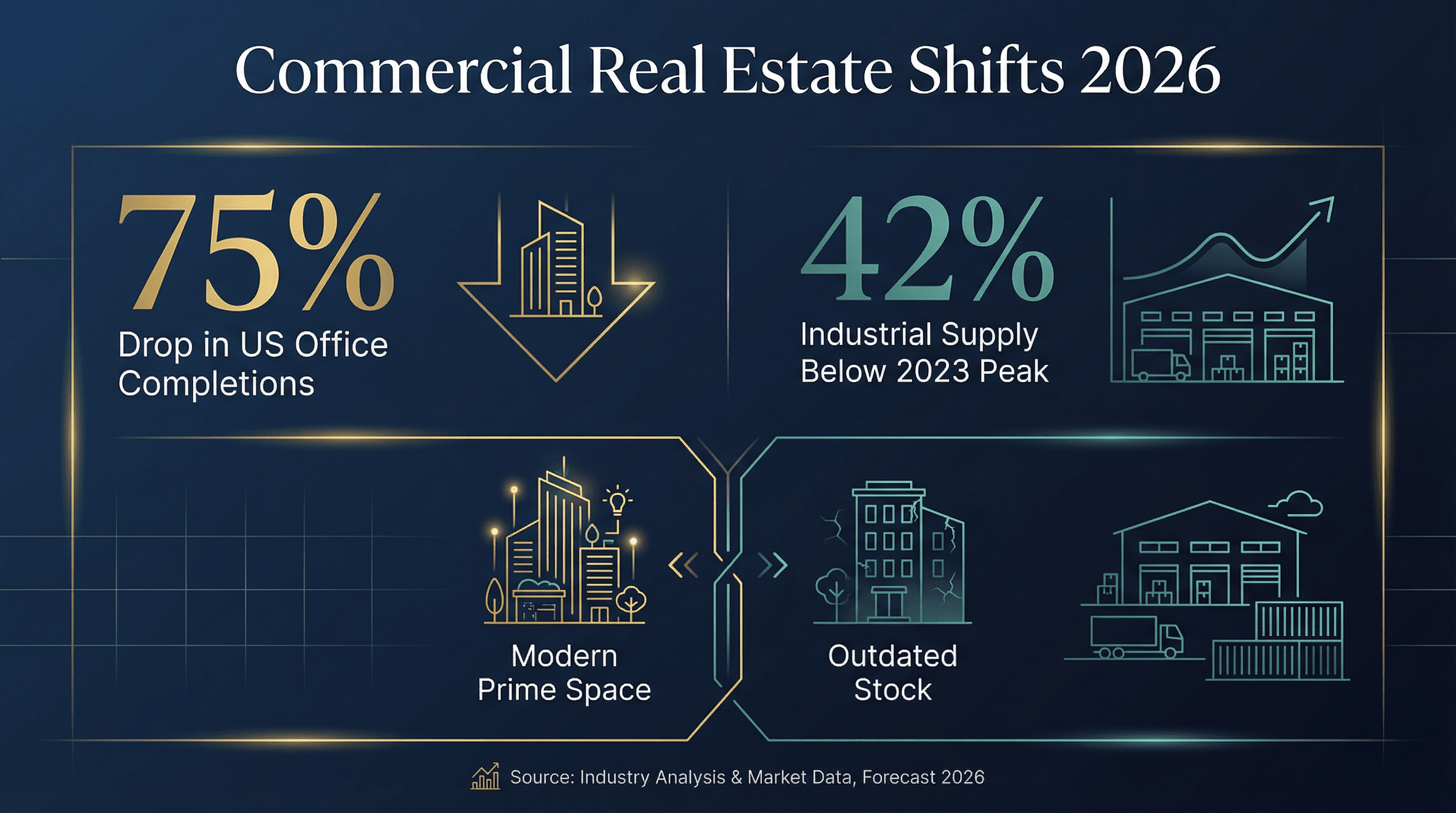

| 住宅房地产占据主导(约占总价值 80%) | 住宅物业约占全球房地产价值的 81%,远高于商业和农业板块。 | | 中国和美国合计约占全球房地产的 44% | 中国(23.5%)和美国(20.7%)合计持有全球近一半的房地产价值。 | | 投资回暖——2026 年市场规模将达 4.58 万亿美元 | 全球房地产投资成交额正在回升,预计2026 年将达到 4.58 万亿美元。 | | 房价继续上涨 | 尽管利率上升,2025 年全球房价仍同比上涨了约 5.3%,部分国家年涨幅甚至超过 20%。 | | 可负担性已逼近临界点 | 在很多国家,房价收入比已经超过 8(加拿大约为 10.2),而且超过一半的人(52%)觉得本国住房市场走偏了。 | | 自有率差异明显——很多租客怀疑自己永远买不起房 | 全球约有65% 的家庭拥有自住房,但56% 的全球租客不认为自己未来买得起房。 | | 办公市场分化明显 | 美国办公楼竣工量将在2026 年下降 75%,而且大部分新增优质办公空间早就提前出租了。 | | 工业地产热度高,但供应受限 | 2026 年新增工业供应预计会比2023 年峰值低 42%,但物流和仓储需求还在持续往上走。 | | 另类投资兴起 | 上市 REIT 总市值已超过2.5 万亿美元,而碎片化房地产投资平台预计到 2033 年将突破120 亿美元。 |

全球房地产市场数据:全局视角

全球房地产市场规模,说白了就是大到离谱。Savills 估算,2025 年初全球房地产总价值为393.3 万亿美元——这是全球最大的单一资产类别,超过股票、债券和黄金。(Savills 统计的是住宅、商业和农业资产;而 Statista 那类更宽口径的市场规模模型预计到 2028 年接近 730 万亿美元,两者不能直接对比。)不管怎么算,结论都很清楚:世界上大部分财富都压在房地产上。

全球房地产市场规模,说白了就是大到离谱。Savills 估算,2025 年初全球房地产总价值为393.3 万亿美元——这是全球最大的单一资产类别,超过股票、债券和黄金。(Savills 统计的是住宅、商业和农业资产;而 Statista 那类更宽口径的市场规模模型预计到 2028 年接近 730 万亿美元,两者不能直接对比。)不管怎么算,结论都很清楚:世界上大部分财富都压在房地产上。

这可不是大富翁游戏里的纸面财富——这是真真切切的资产,会影响经济、政策,也会让不少人夜里睡不踏实。

市场结构:住宅 vs. 商业

住宅房地产毫无疑问是绝对主力,2024 年约占总价值的 81%——也就是在 637.8 万亿美元中占 518.9 万亿美元。商业地产(写字楼、零售、工业、酒店)大约占 58.5 万亿美元,比例约 15%,其余则是农业用地。说到底,如果你想看懂全球房地产趋势,还是得先从住房市场入手。

增长预测

全球房地产市场预计会在 2026 年及以后继续扩张,Statista 预测年均增长率约为4%。这意味着到本世纪中期,市场规模大概率会来到 600 多万亿美元的高位,甚至可能在 2027 年前后突破 700 万亿美元。背后的推动力包括:城市化、住房短缺,以及全球财富持续增长。

各地区房地产价值领跑者

看看钱都集中在哪些地方:

- 中国: 全球最大的房地产市场,占全球价值的23.5%。到 2028 年,中国房地产市场预计会达到153 万亿美元。

- 美国: 排名第二,占全球价值的 20.7%,到 2028 年市场规模预计约为 143 万亿美元。

- 其他主要市场: 日本、德国、英国、法国、加拿大、澳大利亚、韩国和意大利位列前十,这些市场合计占全球物业价值的71%。

印度和尼日利亚等新兴市场增长很快,但全球这块大蛋糕,依然主要被大玩家分走。

房地产投资数据:资金流向哪里

房地产不只是拿来住、拿来办公的地方,它还是全球资本的吸金磁场。经历了 2023 年的波动之后,投资额正在回升。全球房地产投资市场预计将在2026 年达到 4.58 万亿美元,而交易总量到 2034 年有望超过 7 万亿美元。

房地产不只是拿来住、拿来办公的地方,它还是全球资本的吸金磁场。经历了 2023 年的波动之后,投资额正在回升。全球房地产投资市场预计将在2026 年达到 4.58 万亿美元,而交易总量到 2034 年有望超过 7 万亿美元。

主要投资目的地

美国依然是房地产投资的头号目的地,尤其受跨境资本青睐。纽约、洛杉矶这些大城市一直吸引着全球投资者,欧洲(英国、德国、西班牙)和亚太(日本、新加坡、印度)也在稳步增长。2025 年第三季度,跨境投资同比增长了7%。

资本流动趋势

- 运营型房地产: 多户住宅、独栋租赁和学生公寓,如今已经成为全球按交易额计算最大的投资板块。

- 另类资产: 工业/物流和数据中心热度很高,预计2026 年数据中心租赁将创纪录。

- 私募股权与机构资本: 到 2025 年时,房地产基金里还有超过 4000 亿美元未部署资金,同时二级市场也在增长,投资者开始在房地产基金之间买卖份额。

房地产投资正在走向普惠化

技术正在给中小投资者打开一扇门。上市 REIT 总市值已超过2.5 万亿美元,而碎片化房地产投资平台预计到 2033 年将达到120 亿美元以上。就连区块链代币化也在冒头,潜在规模可能到2035 年达到 4 万亿美元。

商业与住宅投资趋势对比

- 住宅: 多户住宅和租赁住房是机构投资者的心头好,因为现金流稳定,还能对冲通胀。2025 年,“居住类”是全球按交易额计算最大的投资板块。

- 商业: 写字楼投资还是偏谨慎,现代化、出租率高的楼宇和老旧空置资产之间分化很大。工业/物流依旧强劲,但新增供应比 2023 年峰值低 42%。零售市场也在分化——基础消费零售依旧稳,而购物中心和传统街铺还在找新的平衡点。

房价与可负担性:全球与区域趋势

尽管利率走高,很多国家的房价还是在继续涨。截至 2025 年,全球房价同比上涨约 5.3%,而葡萄牙(+21.6%)和巴基斯坦(+29%)等市场的涨幅甚至到了两位数(GlobalPropertyGuide)。

尽管利率走高,很多国家的房价还是在继续涨。截至 2025 年,全球房价同比上涨约 5.3%,而葡萄牙(+21.6%)和巴基斯坦(+29%)等市场的涨幅甚至到了两位数(GlobalPropertyGuide)。

但真正的问题是:可负担性已经快到临界点了。比如加拿大的房价收入比大约是10.2,香港更夸张,达到 20。美国大概在 5–6 之间,但按大多数标准看,这也已经不算便宜。

一项最新 Ipsos 调查显示,70% 的 35 岁以下成年人认为,现在买房或租房都比父母那一代更难。只有 19% 的人觉得房价上涨对自己有好处——“房子是我的存钱罐”这句话,显然没那么容易成立了。

自有住房 vs. 租房:关键数据

| 指标 | 数据 |

|---|---|

| 全球自有住房率 | 全球约有60–65% 的家庭拥有自住房,但各地差异很大。德国约为 47%,而罗马尼亚和老挝接近 95%。 |

| 发达经济体的租房现状 | 美国的自有住房率在2026 年第一季度为 65.3%,和 2025 年第一季度的 65.1% 基本持平。在城市中心,租客仍然是多数。 |

| 满意度差距 | 69% 的房主对住房状况感到满意,而租客只有 47%。 | | 租金负担 | 在美国,4200 万个租房家庭(约占全部租客的一半)处于住房成本负担状态,房租支出超过收入的 30%。 |

商业地产数据:写字楼、零售与工业

写字楼市场

疫情把一切都改了。办公使用率仍低于疫情前水平,美国写字楼空置率在2023 年创下历史新高。比如旧金山的写字楼空置率一度冲到 30%。但转折已经出现:高品质办公空间的新建速度正在急剧放缓,根据 JLL 的 2026 全球房地产展望,美国写字楼竣工量预计在 2026 年下降约 75%,而剩余管线中约四分之三已经提前预租。与此同时,欧洲写字楼开工量已经降到 2010 年以来的最低水平。

零售市场

零售行业不是没了,而是在适应新局面。空置率正在下降,核心商业街的优质零售租金在 2024 年上涨了 2%。到 2026 年,电商预计会占全球零售销售额的 25%,但实体店还是不可替代——超过 70% 的消费者在某些商品上仍然更愿意到店购买。

工业与物流

工业地产是当下的明星赛道。空置率处在历史低位,而新增供应预计比 2023 年峰值低 42%。租金增长依旧很猛,尤其是在次级市场以及数据中心、冷链仓储这类专业设施领域。

供应短缺与空置并存

最矛盾的地方在于:空置和短缺同时存在。老旧写字楼和零售空间供过于求,但高品质、现代化物业,尤其是物流和核心写字楼板块,依然供不应求。在欧洲主要城市,50–70% 的新办公空间在完工前就已预租。

2026 年房地产趋势:正在塑造市场的力量

把视角拉远,来看看几大核心趋势:

- 成本环境上升: 美国建筑成本通胀约为3–4%,亚太部分地区则是 5–6%。利率、房产税和运营成本都在往上走。

- 现代化空间供应不足: 新建项目变少,而大量存量物业已经过时。

- 体验正在成为价值核心: 租户要的早就不只是四堵墙,他们还要配套设施、健康属性和社群体验。配套更好的办公楼,其租赁活跃度高出约 30%。

- 技术与 AI 深度融合: 80% 的房地产公司计划提高技术预算,但真正大规模部署 AI 方案的企业只有 10–15%。

- 可持续与能源表现正在融合: 建筑消耗了全球 30% 的能源,可持续性已经不是加分项,而是必选项。

- 人口与社会结构变化: 老龄化、城市化和家庭结构变化正在重塑需求。

房地产中的技术与 AI

使用 AI 抓取房地产数据 Get Started Free

PropTech 终于迎来了真正的爆发期。房地产科技初创公司的风险投资规模,从 2012 年的 10 亿美元飙升到 2021 年的 240 亿美元以上。AI 正被用在房产估值、预测性维护和租户体验优化上,但真正大规模落地还在推进中。房地产行业里的数字化领先企业,其五年 ROI 最多可高出 53%,明显优于落后者。

可持续与能效:绿色房地产革命

可持续发展已经成了主流。全球现在已有超过10 万个 LEED 认证商业项目,而新建建筑的能耗比 1980 年代建造的建筑低 25–50%。投资者和租户都在要绿色建筑,而且“绿色溢价”已经很明显——可持续建筑的租金可高出 10%,售价可高出 21%。

监管也在不断收紧。纽约市已经开始对超出碳排放上限的建筑罚款。欧盟正在推进能效标准,逼着数百万栋建筑升级,不然就可能无法出租。

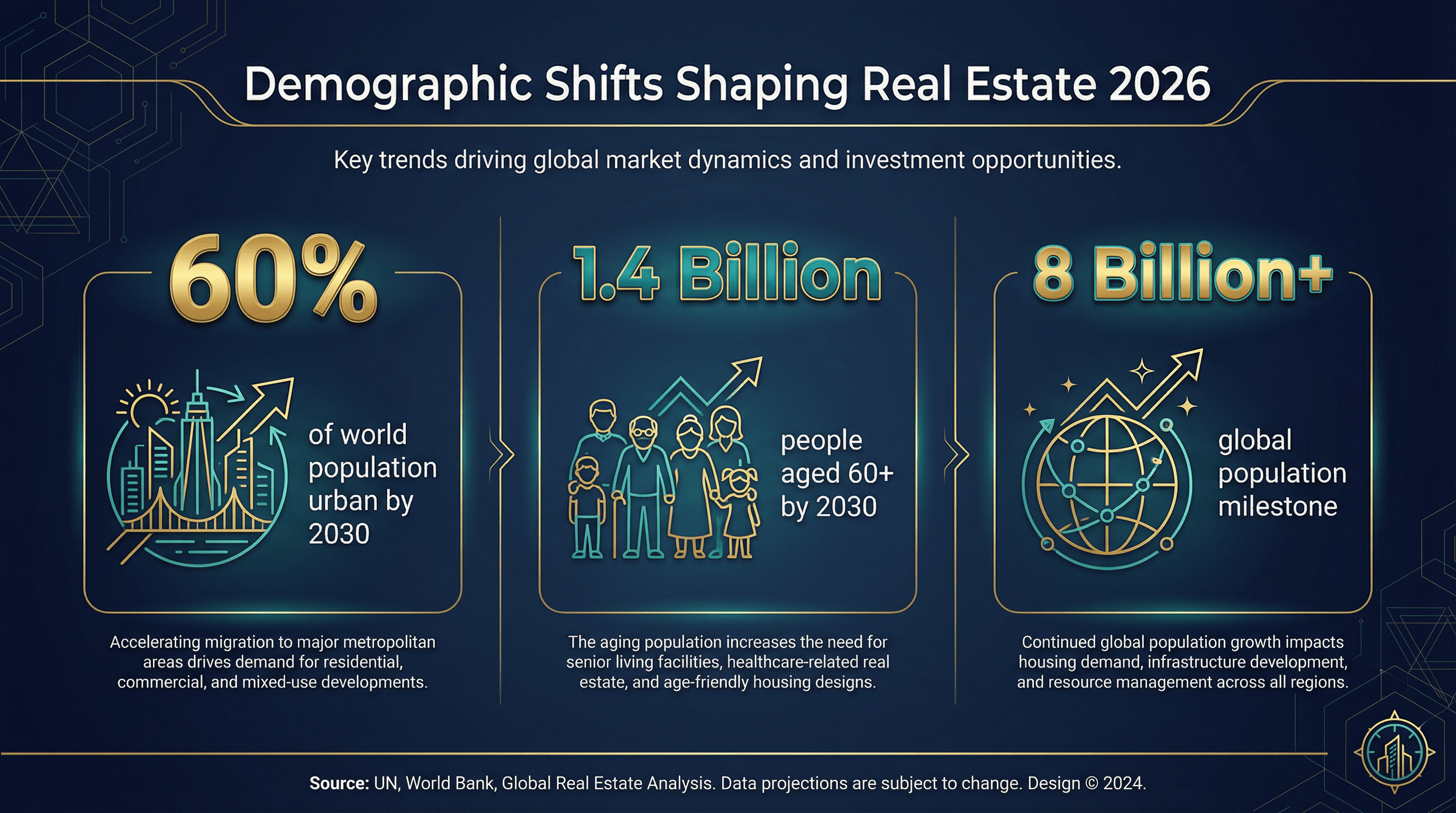

人口与社会变化:人口、城市化与居住偏好

全球人口在 2022 年已经突破 80 亿,增长主要来自非洲和南亚。到 2030 年,全球 60% 的人口将生活在城市。全球 60 岁以上人口将从 2020 年的 10 亿增长到2030 年的 14 亿。

全球人口在 2022 年已经突破 80 亿,增长主要来自非洲和南亚。到 2030 年,全球 60% 的人口将生活在城市。全球 60 岁以上人口将从 2020 年的 10 亿增长到2030 年的 14 亿。

这些变化正在推高对养老住宅、城市公寓和灵活居住方案的需求。与此同时,家庭规模缩小和组建家庭时间推迟,也在带动小户型和租赁需求上升。

建筑成本与供应链压力

如果你最近尝试过盖房或装修,就知道有多折腾。美国建筑成本通胀约为3.5–4%,新加坡和澳大利亚则为 5–6%。建材价格波动很大——木材在 2021 年一度暴涨近 300%,钢材、水泥和铜也都在涨。劳动力短缺也很严重,美国有40 万个建筑岗位空缺。

供应链延迟还是让人头疼——2023 年某些电气设备的交货周期一度拉长到 18 个月。所有这些都直接推高了房价和租金,也拖慢了新增供应节奏。

2026 年房地产市场的风险、挑战与机会

主要风险

- 可负担性危机: 超过一半的全球受访者认为本国住房市场走偏了。如果可负担性继续恶化,政策干预大概率会更多,比如租金管制、空置税和更严格的监管。

- 利率与融资风险: 2024–2026 年期间,每年都有超过 4000 亿美元的商业地产债务到期,其中很多是在更低利率时期借入的。如果业主无法再融资,强制出售或违约的风险会升高。

- 经济放缓: 如果全球陷入衰退,商业地产价值可能下跌 5–10%。

- 地缘政治与监管风险: 贸易战、资本管制和新规都可能扰乱投资流动和资产估值。

- 分板块风险: 写字楼面临长期需求下滑;零售受电商冲击;工业地产可能过度建设;酒店则容易受到突发冲击。

主要机会

- 新兴市场与成长城市: 印度、东南亚、非洲以及美国阳光地带城市正在快速增长。

- 物业再利用: 把空置写字楼或购物中心改造成住宅或综合体,是一个很大的机会。

- PropTech 与创新: 技术应用可以降本增效,还能创造新的收入来源。

- 可持续改造: 绿色翻新既能提升资产价值,也能吸引成本更低的资金。

- 生活方式变化: 独栋租赁社区、共享居住和灵活办公空间,都是成长赛道。

核心结论:这些房地产数据对 2026 年意味着什么

- 房地产规模依旧庞大: 价值接近700 万亿美元,房地产仍会持续影响经济和个人财富。哪怕只是几个百分点的变化,也意味着数万亿美元的增减。

- 长期供给不足: 住房和优质商业空间太少,而过时空间又太多。机会就藏在新项目开发和资产重定位里。

- 可负担性危机: 很多国家房价收入比都超过 8,而且超过一半的年轻人觉得住房已经遥不可及。未来租客会更多,成家时间会更晚,政策干预也会更多。

- 质量胜过数量: 最好的资产——绿色、现代、配套丰富——会更有韧性。应该加码优质资产,对其他资产进行出售或重定位。

- 拥抱创新与可持续: 80% 的企业正在增加技术预算,回报已经很明确。智能、节能的建筑能拿到溢价。

- 变化中孕育机会: 远程办公、碎片化投资和人口结构变化,正在带来新的产品需求和市场细分机会。

当我们迈入 2026 年,房地产市场正站在一个十字路口——价值巨大,但也面临深刻变革。最后真正能赢下来的,是那些能快速适应的人:拥抱技术、可持续发展,以及全新的居住与办公方式。如果你能读到这里,恭喜你——你已经比大多数人领先一步了。

参考资料

- Abode2:全球房地产市场到 2028 年将达到 730 万亿美元

- Savills:全球房地产价值达 393.3 万亿美元

- JLL:2026 全球房地产展望

- Lodgerin:2026 全球房地产投资趋势

- REIT.com:2025 全球 REIT 展望

- GlobalPropertyGuide:全球房价涨幅最快的地区

- WorldPopulationReview:各国可负担住房情况

- Ipsos:全球住房与房价态度调查

- QuickShiftMoving:自有住房统计数据

- JLL:2023 全球房地产技术调查

- CBRE:2026 美国房地产市场展望

- The Zebra:2026 租房统计数据

- New Indian Express:到 2030 年,全球每 6 人中就有 1 人年龄在 60 岁及以上

- Destatis:到 2030 年全球城市人口将增加 10 亿

由 Shuai Guan 撰写,Thunderbit 联合创始人兼 CEO。我们一直致力于让数据(包括房地产数据)变得人人可获取、可行动。想看看 AI 如何帮助你分析房地产趋势,或自动化数据工作流?欢迎试试 Thunderbit Chrome 扩展程序,也可以继续浏览 Thunderbit 博客了解更多洞见。

P.S. 如果你能坚持看到这里,说明你值得一枚奖章——或者至少,一个新综合开发项目里的黄金停车位。不过认真说,谢谢阅读,愿你在 2026 年及以后都能做出更聪明、更数据驱动的房地产决策。

试用 AI 网页爬虫抓取房地产数据 Get Started Free