还记得前阵子在咖啡馆的一个小插曲吗?我正对着电脑敲字,隔壁桌的两个人聊得火热,话题正是“房贷客户线索出售”。一个是贷款专员,另一个是房产中介,他们讨论着“独家线索”、“再融资线索”,还在琢磨怎么高效跟进客户。那一刻我突然明白,房贷客户线索可不是随口说说的流行词,而是房贷和房产行业的核心命脉。无论你是经纪人、贷款机构还是中介,能不能真正理解房贷线索的本质,直接决定了你是原地打转还是能顺利成交。

2025年数据抓取是什么?如何高效操作 Get Started Free

房贷市场一直在变。疫情期间美国房贷行业异常火爆,后来又一度降温,现在又慢慢回暖。2024年预计新发放房贷总额将接近1.8万亿美元,2025年还会再涨28%。这意味着有大批客户在找贷款,竞争也越来越激烈。那么,房贷客户线索到底是什么?为什么它们这么重要?怎么才能拿到优质线索?下面我用最接地气的方式给你讲明白。

什么是房贷客户线索?一看就懂

说白了,房贷客户线索就是一个对房贷产品感兴趣的人。可能是第一次买房、想再融资、打算提取房屋净值,或者考虑反向抵押贷款。只要他们“举手”——比如填了个表、点了广告、通过推荐联系你,甚至在社交媒体上和贷款机构互动——他们就成了“线索”。

你可以把房贷线索想象成有人走进银行,问一句:“你们的房贷产品能介绍下吗?”对贷款机构和经纪人来说,这一刻的兴趣就是黄金,是成交的第一步。

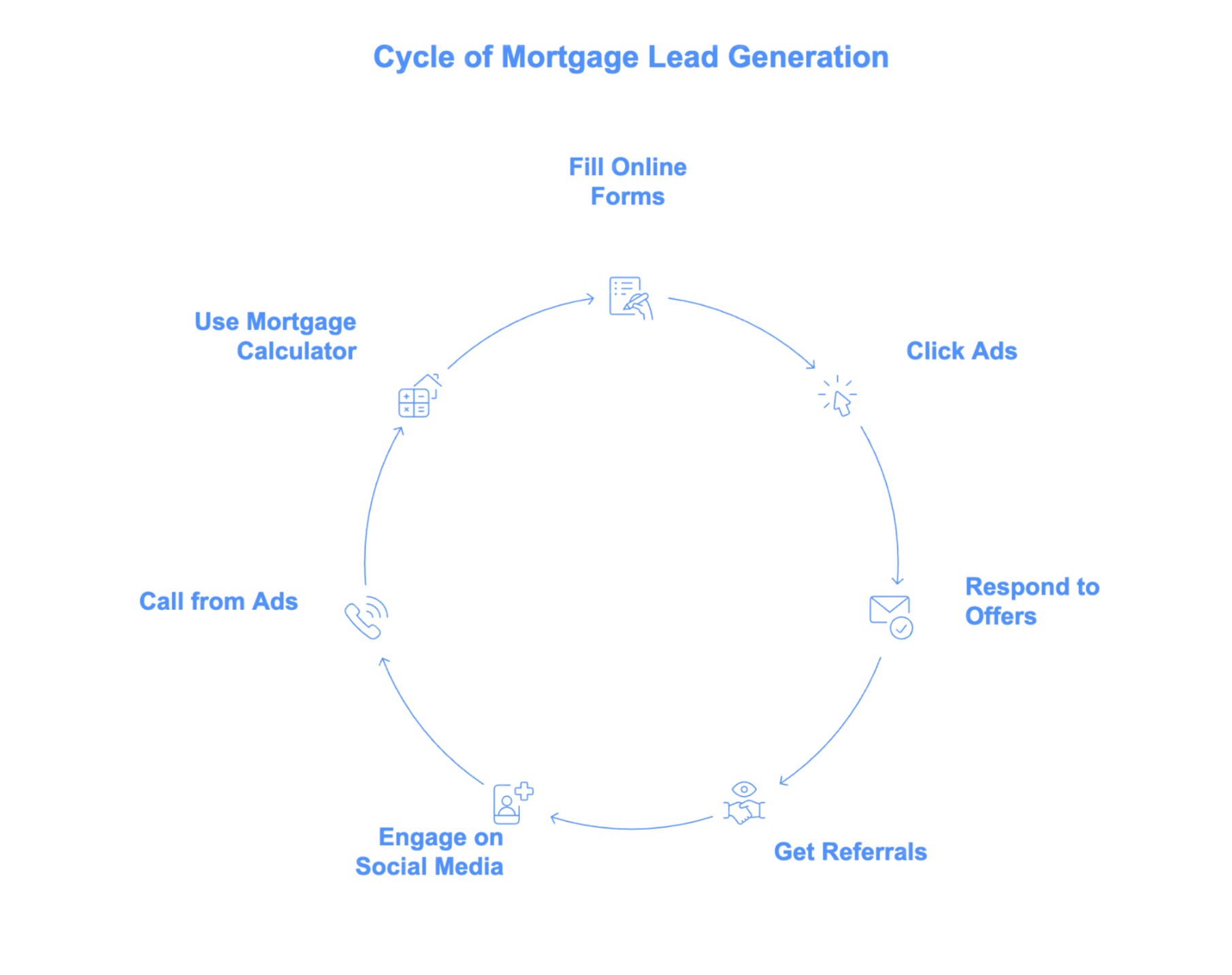

人们怎么变成房贷客户线索?

- 填写在线申请或预审批表单

- 点击广告(不管是Google、Facebook还是Instagram)

- 回复邮件或直邮推广

- 通过朋友、中介或老客户推荐

- 在社交媒体上和房贷内容互动

- 拨打电视或广播广告上的电话

- 用房贷计算器并提交信息获取结果

只要有人留下联系方式并表达了对房贷的兴趣,这就是一个线索。对贷款机构来说,每一个线索都是潜在客户——有的意向很强,有的还需要筛选,但都值得关注。

房贷客户线索的类型:不是所有线索都一样

房贷线索可不是“一个模子刻出来的”。就像你不会穿拖鞋去雪地(除非你特别勇),对待线索也不能一刀切。线索类型取决于客户需求和他们买房的阶段。

购房贷款线索

这类客户正在找购房贷款——不管是第一次买房、换房还是投资房产。现在购房贷款占了市场大头(2024年大约76%)。典型的购房线索可能是一对在网上看房的年轻夫妻,或者准备换小房的退休人士。他们通常会做很多功课、比价、问建议——所以响应速度和专业指导特别重要。

再融资贷款线索

再融资线索是指已经有房的业主,想用新贷款替换旧贷款——可能是为了更低利率,也可能是想套现。2020-2021年再融资很火,后来利率涨了需求降温,现在又慢慢回升,尤其是有人想整合债务或支付大额开支(现金再融资很受欢迎)。这类客户一般年龄偏大、房屋净值高,对利率变化特别敏感。

房屋净值贷款线索

有些业主不想整体再融资,而是通过房屋净值贷款或HELOC(房屋净值信贷额度)提取部分资金。2023-24年,约57%的新HELOC借款人年龄在50岁以上。这类线索多半是因为房屋装修、医疗支出或大额消费。很多业主已经锁定了低利率,HELOC成了热门选择。

反向抵押贷款线索

反向抵押贷款线索是个特殊群体:62岁及以上的业主,希望把房屋净值变成现金——而且不用每月还款。平均反向抵押贷款客户年龄在74-75岁左右。这类线索需要大量教育和信任建立,通常还会涉及家庭成员一起决策。

房贷客户线索从哪里来?主要来源全解析

房贷线索不会凭空冒出来(要是真能天上掉下来就好了)。它们主要靠数字营销、内容推广、推荐和传统方式获取。

常见线索来源有:

在线广告获取房贷线索

Google Ads和Facebook等平台是很多贷款机构的主力渠道。搜索广告能精准锁定正在查“房贷利率”或“房贷报价”的高意向客户,但竞争也很激烈。比如“mortgage”这个词在Google广告上平均每次点击要47美元,一个线索的获取成本可能高达50-100美元甚至更贵。社交媒体广告(如Facebook、Instagram)可以按年龄、地区或人生阶段定向,单个线索成本一般在10-40美元之间,但质量参差不齐。

SEO与内容营销

你有没有在Google上搜过“达拉斯最佳房贷机构”或“我能买多贵的房子”?这就是SEO的威力。贷款机构和金融网站(比如NerdWallet、Bankrate)通过发布实用文章、计算器和指南吸引自然流量。这类线索不用按点击付费,但内容建设很花时间和精力。好处是,SEO带来的线索通常意向高,对品牌也更信任。

社交媒体与推荐

活跃在LinkedIn、Facebook甚至TikTok上的贷款专员和中介,通过分享经验、故事和客户评价,能持续获得自然线索。来自老客户、朋友或房产合作伙伴的推荐线索更是“黄金”,转化率往往高达20%甚至更高,但积累需要时间,也难以大规模复制。

房贷客户线索出售

如果你想快速扩充客户池,可以直接从第三方供应商购买线索。主流供应商有Bankrate、LendingTree、NerdWallet和SmartAsset。Bankrate的线索价格较高(每条200-250美元),但质量也好;LendingTree出售的共享线索每条20-50美元,但你得和其他贷款机构抢客户。还有一些专注于VA、FHA或反向抵押贷款的细分供应商。要注意:供应商质量参差不齐,想要最大化回报,必须有完善的跟进体系。

谁需要房贷客户线索?主要玩家盘点

房贷线索可不是银行专属。主要玩家包括:

房贷经纪人和贷款机构

经纪人和贷款机构是房贷线索的主要买家和使用者。他们的业务高度依赖于把线索转化为实际贷款。无论是自己投广告还是买线索,线索都是业务增长的关键,尤其是在淡季或开拓新市场时。

房产中介与金融科技公司

中介通常和贷款机构合作共享线索,帮买家拿到预批,确保交易顺利。有些中介甚至会自己买房贷线索,希望借此赢得买家的房产业务。金融科技公司(比如线上房贷平台或数字贷款机构)则把线索当成数据科学问题,通过App和网站大规模生成和培育线索。

营销代理公司

很多小型贷款机构和经纪人会把线索获取外包给营销公司。这些代理负责投广告、做SEO,甚至和线索供应商谈判。他们的任务是提供高质量线索,并搭建CRM、自动化等系统,帮客户高效管理和转化线索。

怎么判断房贷客户线索的质量

现实很骨感:不是所有线索都值得你花时间。有些只是“随便看看”,有些则随时准备成交。那怎么区分呢?

优质房贷线索的标准

- 联系方式真实有效:电话和邮箱能联系上,对方有回应。

- 明确的意向和时间表:近期有购房或再融资计划,而不是“明年再说”。

- 基本资质:信用良好、收入稳定、有一定首付或房屋净值。

- 贷款需求和你的产品匹配:比如你只做FHA贷款,超大额贷款线索就不适合。

- 地域匹配:你需要在客户所在地区有执照。

大多数原始线索都不可能全部符合这些条件,这也是为什么房贷线索的成交率通常只有3%左右。关键在于快速筛选,过滤掉“随便看看”的,把精力集中在真正有意向的客户身上。

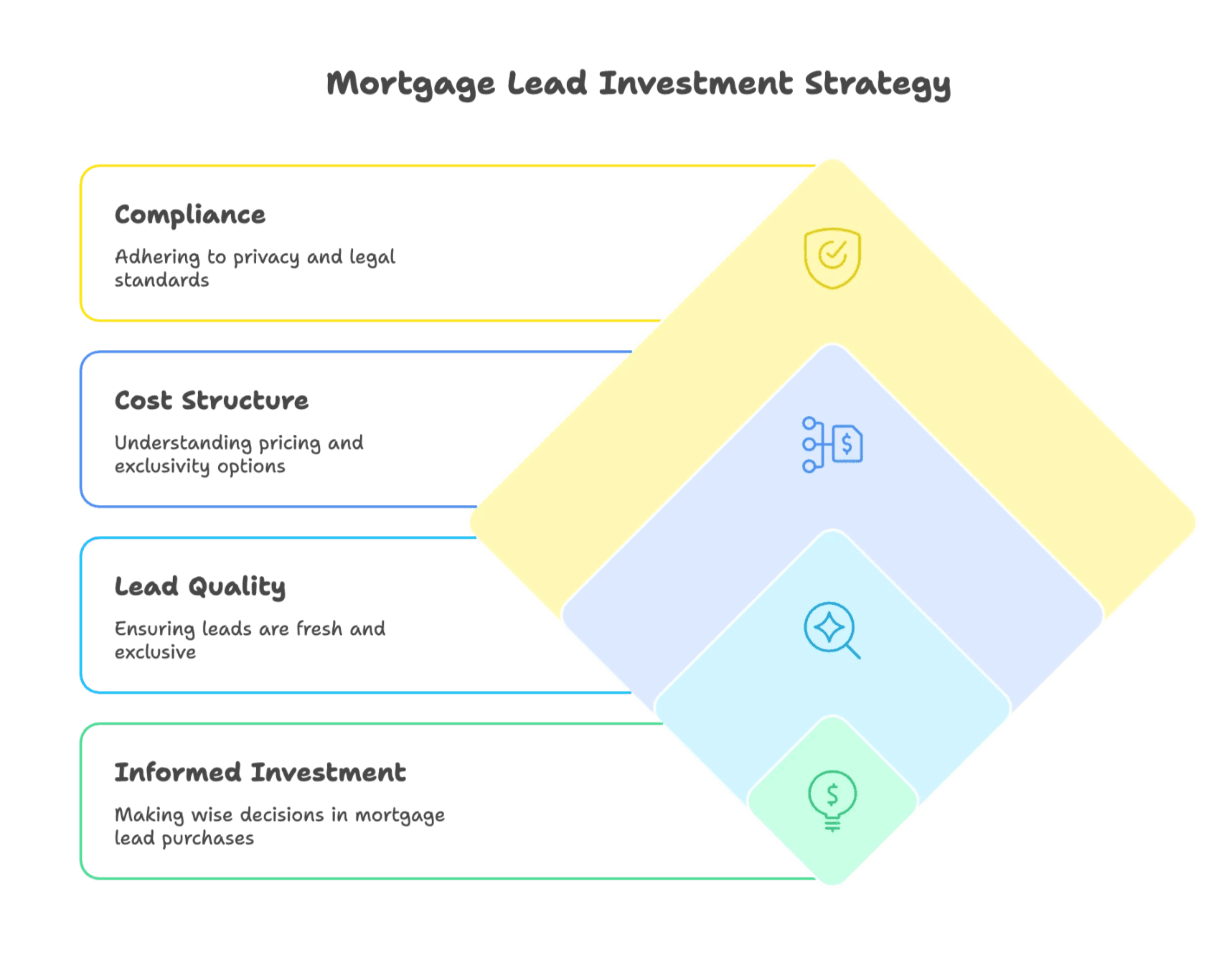

房贷客户线索出售:买线索前你必须知道的事

买房贷线索能快速补充客户池,但也有风险。你需要注意:

购买房贷线索的流程

你向供应商(比如Bankrate或LendingTree)付费获取线索——可以选独家(只卖给你)或共享(卖给多家机构)。价格差别很大:普通购房贷款线索每条20-100美元,VA或反向抵押贷款线索50-150美元,超大额贷款线索100-200美元甚至更高(可参考常见价格)。通常你会拿到联系方式、贷款需求,有时还包括基本资质信息。

主流房贷线索供应商有:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- 细分供应商如FreeRateUpdate、Mortgage Research Center(专注VA线索)、LeadPoint等

买线索前要重点关注:

- 线索独占性:独家线索价格高但竞争小。

- 线索新鲜度:越早拿到客户信息,转化率越高。

- 退款政策:遇到无效或不合格线索能不能退费?

- 合规性:确保遵守勿扰名单和隐私法规。

如何高效管理和转化房贷客户线索

拿到一堆线索后,怎么把这些名字和号码变成实际成交?下面是实用建议:

-

极速响应——越快越好

速度决定成败。5分钟内回复,转化率提升21倍。等一小时,客户可能早被别人联系。如果不能马上打电话,至少自动发短信或邮件,告诉客户你会尽快联系。 -

多渠道跟进

并不是每个人都喜欢接电话。电话、短信、邮件多管齐下。年轻客户更喜欢短信,有些客户则喜欢电话或详细邮件。根据客户习惯灵活调整。 -

个性化沟通

针对客户需求沟通:“看到您想再融资30万美元的贷款,我们可以聊聊您的选择。”个性化能体现你的专业和用心,建立信任。 -

坚持跟进(但别让人反感)

通常需要5次以上跟进才能成交。建立流程:打电话、发短信、发邮件,循环进行。但每次都要有价值,分享实用信息,避免只问“准备好了吗?” -

用好CRM,能自动化就自动化

好用的CRM系统是你的得力助手。它能记录每个线索、每次通话,并提醒你及时跟进。自动化工具可以处理常规任务(比如自动邮件),让你有更多时间专注于个性化服务。

-

提供专业建议和教育

不只是推销,更要帮助客户。分享指南、计算器或市场动态,树立你作为专业顾问的形象。 -

持续优化

跟踪联系率、转化率和各渠道效果,根据实际数据不断调整策略。

房贷客户线索出售:买线索前你要注意什么

说到底,买房贷线索是一项重要投资。花钱前你得搞清楚:

- 包含内容: 通常包括姓名、联系方式、贷款需求,有时还有信用或房产信息。

- 价格区间: 普通线索20-100美元,VA或反向抵押贷款线索50-150美元,超大额贷款线索100-200美元以上(可查更多价格信息)。

- 独家vs共享: 独家线索价格高但只有你能联系,共享线索便宜但需要拼速度。

- 线索新鲜度: 越早拿到客户信息,转化概率越高。

- 退款政策: 确认无效线索能不能退费。

- 合规性: 严格遵守隐私和勿扰法规。

房贷客户线索的未来趋势

房贷线索的获取方式正在飞速变化。未来值得关注的趋势有:

AI驱动的精准营销与自动化

人工智能让贷款机构能在客户主动咨询前就锁定潜在借款人。预测分析、AI聊天机器人和自动评分系统,已经帮助机构更快、更高效地触达和培育线索(可参考行业趋势)。

消费者行为变化

年轻一代(尤其是Z世代)期待即时响应,更喜欢短信沟通,倾向于在线完成所有流程。如果你还只靠冷电话和纸质表单,迟早会被淘汰。

全渠道与个性化营销

客户希望获得无缝体验——在网站上发起对话,收到短信跟进,再通过电话继续沟通。整合各渠道、个性化触达已成新常态。

法规与市场变化

隐私保护和“触发线索”禁令(即信用局在你申请房贷时出售你的信息)等政策可能会影响市场格局。贷款机构需要更加重视基于客户同意和关系维护的营销方式。

总结:房贷客户线索的核心要点

用AI抓取房产与房贷客户线索 Get Started Free

房贷客户线索是推动整个房贷行业运转的燃料。无论你是经纪人、贷款机构、中介还是金融科技创业者,了解线索类型、来源及高效转化方法都至关重要。并非所有线索都一样——要注重质量、快速响应、个性化沟通,并善用技术提升管理效率。

未来趋势?速度、个性化和数据智能将成为主流。AI和自动化让你更容易找到并触达目标客户,但“人情味”——专业、及时、值得信赖——依然是制胜关键。

下次在咖啡馆听到有人聊房贷线索,你就能明白其中门道,甚至还能分享几条实用建议。

常见问题

什么是房贷客户线索?

房贷客户线索指的是有意向办理房贷的人,他们通过在线表单、广告、推荐等方式留下联系方式,表明近期可能需要房贷服务。

所有房贷线索都一样吗?

并不一样。线索分为购房、再融资、房屋净值和反向抵押等类型,每种客户的需求、时间表和特征都不同。

独家线索和共享线索哪个更好?

独家线索价格高但竞争小,转化率高。共享线索便宜但会被多家机构同时联系,必须快速跟进。

如何提升线索转化率?

5分钟内响应、个性化沟通、多渠道跟进(短信、电话、邮件),并用CRM自动化跟进流程。

延伸阅读

-

- 按类型(FHA、VA、超大额、反向抵押)详细解析线索价格,并提供购买线索提升ROI的建议。

-

- 通过推荐、内容和数字化互动赢得客户的策略,适合经纪人和中介参考。

-

- 最新房贷发放、再融资和借款人画像数据,洞察行业趋势。

-

- 数据分析为何快速、多渠道响应能显著提升房贷线索转化率。

用AI网页爬虫抓取房产与房贷客户线索 Get Started Free