执行摘要

DTC 运营者常常会谈品牌、社区、创意、留存和客户体验。但在这一切之下,还有一个更安静的现实:如今大多数现代 DTC 网站,都建立在一套出奇相似的运营技术栈上。本研究从 1,597 个候选 DTC 品牌 出发,解析了 1,431 个域名,并在 2026 年 5 月 11 日 完成了 1,238 个品牌网站 的首页级分析。目标不是给品牌排名,而是回答一个对运营者更有用的问题:当你查看在电商工具生态里可见的品牌公开网站时,究竟会出现哪些基础设施模式?

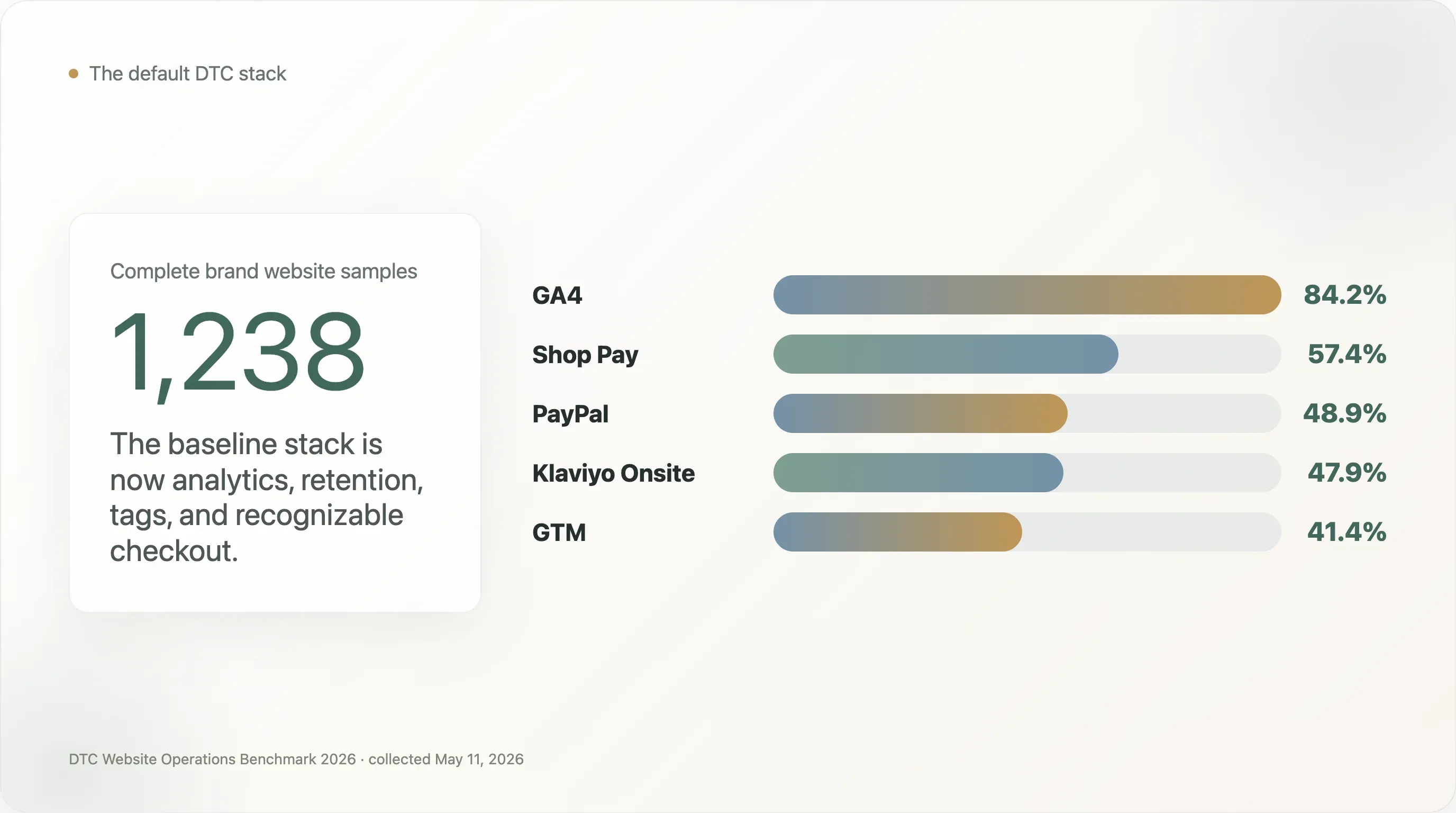

最清晰的发现是,DTC 运营栈的底层已经标准化。Google Analytics 4 出现在 84.2% 的完整样本中。Klaviyo Onsite 出现在 47.9%。Google Tag Manager 出现在 41.4%。在结账环节,Shop Pay 出现在 57.4%,PayPal 出现在 48.9%。在至少检测到一种工具的 1,083 个品牌中,GA4 + Shop Pay 的共现率为 65.6%,GA4 + PayPal 为 56.0%,PayPal + Shop Pay 为 55.6%,GA4 + Klaviyo 为 54.6%。对运营者来说,这意味着一件很直接的事:默认的 DTC 技术栈,已经不再是什么战略秘密,而是基本门槛。

这种同质化并不是最有意思的部分。真正有意思的是,同质化从哪里开始失效。DTC 网站在基础分析、结账和邮件基础设施上看起来很成熟,但在 AI 搜索就绪度、结构化产品数据、国际 SEO、性能治理,以及网站流量与自有社交触点之间的连接上,成熟度要低得多。这些差距为电商团队提供了有价值的基准,也为 SEO 写作者、新闻通讯和行业媒体提供了可挖掘的角度。

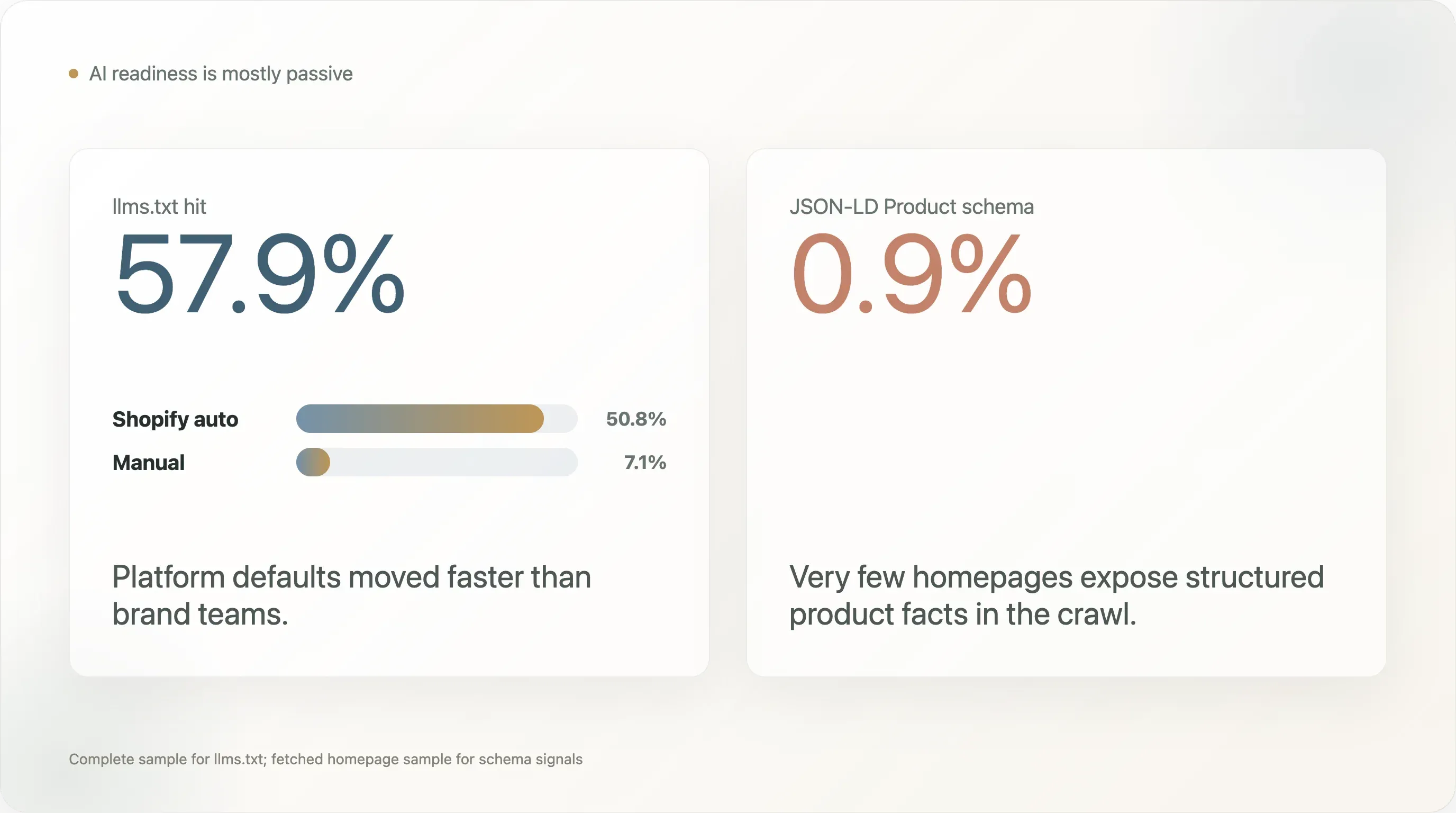

最出人意料的 AI 搜索发现,是被动就绪与主动就绪之间的分裂。llms.txt 出现在 57.9% 的完整样本中,乍看像是 AI 搜索准备度被广泛采用。但其中 50.8 个百分点 来自 Shopify 自动生成文件,只有 7.1% 的品牌拥有手动设置的 llms.txt 信号。与此同时,在 1,240 个抓取到的首页样本中,JSON-LD Product schema 只出现在 0.9%。这意味着,许多品牌之所以拥有一个新的、可供 AI 读取的入口,只是因为平台默认给了它;但真正以搜索引擎和 AI 系统都能稳定理解的方式暴露结构化产品事实的品牌,却少得可怜。

第二个反直觉发现是,工具深度并不是更高可见度品牌与长尾品牌之间的主要差异。样本中的头部组——定义为至少出现在三个来源集合中的品牌——平均有 4.5 个被检测到的分析和营销工具。单一来源尾部组的平均值是 4.1 个。这个差距很小。更大的差异体现在那些成熟度信号上:高级归因、无头前端采用、行为分析、隐私合规,以及有意识的平台架构。

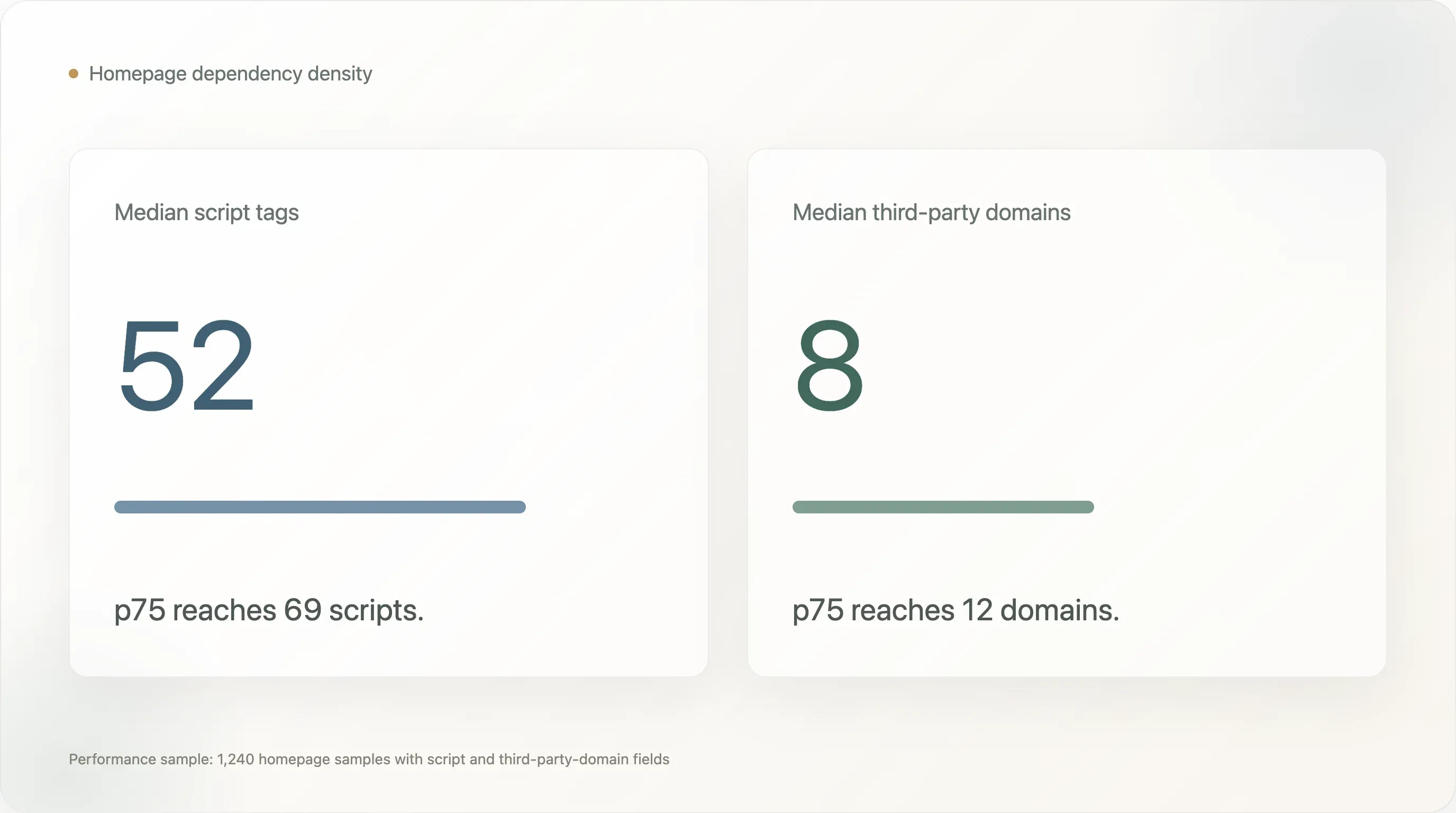

第三个发现是,DTC 网站正在承受真实的性能债务。在可获取性能字段的 1,240 个首页样本中,首页的中位数有 52 个脚本标签 和 8 个第三方域名。p75 值分别是 69 个脚本 和 12 个第三方域名。首页字节大小字段受采集限制封顶,不应作为结论,但脚本数量和第三方域名数量仍然是有用的依赖密度指标。许多 DTC 团队为了营销可见度、归因、个性化、同意管理、聊天、客服、像素和测试工具,牺牲了速度与简洁性。

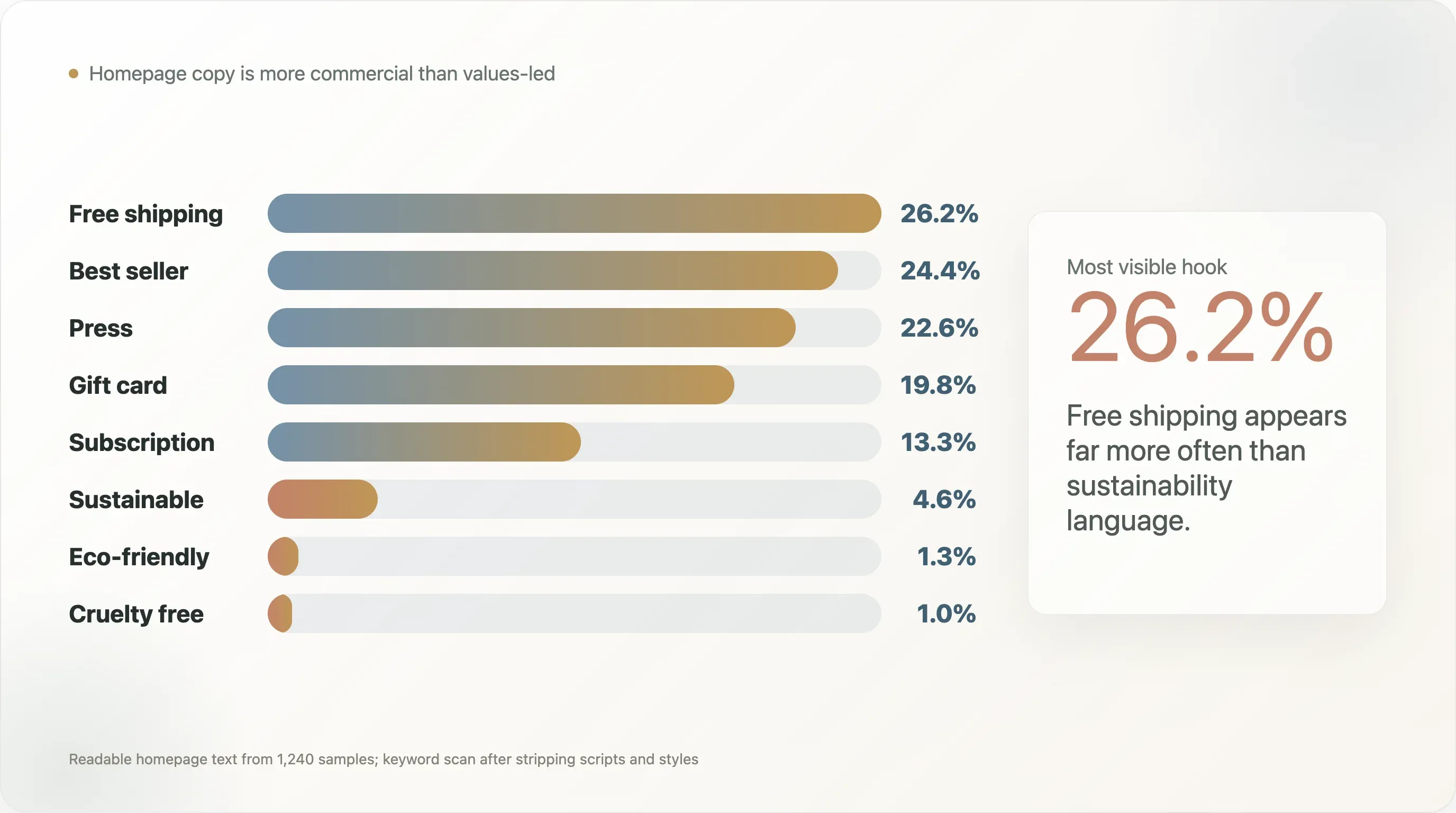

第四个发现是,DTC 的“绿色”定位在首页文案中的可见度,远低于行业讨论所暗示的程度。在 1,240 个样本的可读首页文本中,free shipping 出现在 26.2%,best seller 出现在 24.4%,“媒体报道”或“as seen on”类语言出现在 22.6%。相比之下,sustainable 只出现在 4.6%,eco-friendly 只出现在 1.3%,cruelty free 只出现在 1.0%。这并不能证明品牌不环保,只能说明很多品牌并没有把可持续性作为公开首页的核心转化钩子。

第五个发现虽与社交平台相关,却对电商运营者很重要:超过一半的完整首页样本,在静态首页标记中没有任何指向所追踪社交平台的可见链接。这个数字有重要限制,因为客户端渲染的页脚和动态菜单可能会被漏掉。但它仍然是一个很有用的运营提醒。如果品牌在 Instagram、TikTok、YouTube、Pinterest 或 X 上投入了资源,官网就不应让这些入口难以找到。

这份报告面向三类读者。DTC 和电商团队可以把它当作运营基准。SEO 和电商内容创作者可以把这些数字当作可直接引用的原创数据,同时保留其限制条件。行业写作者则可以用它来观察 DTC 技术栈正在哪里标准化,以及下一轮竞争优势可能来自哪里。

最值得分享的五个发现

-

DTC 现在已经有默认技术栈了。 在本样本中,GA4、Klaviyo、Shop Pay 和 PayPal 构成了实际基线。下一步的优势不再是“安装更多工具”,而是治理数据并跑出更好的实验。

-

AI 就绪更多是被动的。 llms.txt 出现在 57.9% 的完整样本中,但大部分来自平台生成。手动 llms.txt 只占 7.1%,Product schema 仅占 0.9%。

-

长尾品牌在工具数量上基本追平了头部。 头部品牌平均有 4.5 个被检测到的分析和营销工具,尾部品牌平均有 4.1 个。差距不在“工具有多少”,而在“用了哪些成熟度工具,以及用得好不好”。

-

许多 DTC 首页背负着很重的依赖。 性能样本中的首页中位数有 52 个脚本标签和 8 个第三方域名。营销可见度是有速度成本的。

-

首页文案比品牌自我叙述更偏商业化。 “免运费”和“畅销”出现的频率远高于可持续性相关语言。这对内容团队很有价值,因为它与 DTC 常常讲述自己的方式并不一致。

1. 正确理解样本

这份报告不应被视为市场上所有 DTC 品牌的普查。起始品牌池来自公开的电商与 DTC 来源,包含那些更可能被看见的品牌:工具案例库、Shopify 生态材料、公开 DTC 索引,以及相关电商名单。这构成的是一个可通过电商工具生态被发现的品牌样本,而不是随机市场调查。

这一点对平台解读尤其重要。Shopify 在样本中的占比偏高,是因为许多来源列表都与 Shopify 生态工具或电商案例研究有关。在完整样本中,Shopify 出现在 1,238 个网站中的 789 个,即 63.7%。这个数字描述的是本样本,而不是整个 DTC 网站市场的真实占有率,因此不应被当作行业市场份额引用。

对任何平台相关结论都应保持同样的谨慎。如果某个数字涉及的是一个案例库生态很强的工具或平台,那么它可能会因为品牌池的构建方式而被放大。因此,这份报告更少强调“Shopify 统治一切”,而更多关注样本内部仍然有用的运营信号:工具共现、AI 就绪缺口、结账模式、schema 缺口、社交可见度、品类差异,以及性能债务。

这份报告衡量的是公开网站信号,而不是内部运营质量。某个品牌可能使用了一个在用户同意后才加载的工具、通过标签管理器注入的工具、被客户端渲染隐藏的工具,或者根本不在抓取到的前 256KB HTML 中显现。像 Apple Pay 和 Google Pay 这样的支付方式尤其容易被低估,因为它们通常是动态加载的。因此,工具安装率应被视为下限。

但这个限制并不意味着数据没用。它反而让数据更具体。我们看的,是公开爬虫能从品牌网站看到什么——也就是搜索引擎、AI 爬虫、SEO 工具、竞争情报工具,以及很多快速做桌面研究的记者都能看到的同一层可见性。对于电商和 SEO 团队来说,这一层公开可见性本身就值得优化。

2. 默认 DTC 技术栈已经到来

在 1,238 个完整样本中,网站平均检测到 3.39 个分析和营销工具,中位数为 3 个。这个数字只覆盖被检测到的分析和营销字段,不包括网站上的所有运营层。如果再把结账和支付信号算进去,实际的 DTC 运营基线会更大:分析、留存、标签协调、一键结账,以及至少一种熟悉的钱包或支付方式。

被检测到最多的工具,展示了现代 DTC 基线的轮廓:

| 工具 | 完整样本覆盖率 |

|---|---|

| Google Analytics 4 | 84.2% |

| Klaviyo Onsite | 47.9% |

| Google Tag Manager | 41.4% |

| Microsoft Clarity | 20.6% |

| Gorgias | 19.1% |

| Triple Whale | 15.3% |

| Bing UET | 11.7% |

| Cookiebot / OneTrust | 9.6% |

| Rebuy | 9.0% |

| Attentive | 8.9% |

运营逻辑很直接。GA4 现在就是基础埋点。Klaviyo 是 DTC 的留存层。GTM 是像素和标签的协调层。Microsoft Clarity、Gorgias、Triple Whale、Cookiebot、Rebuy 和 Attentive 不是普遍配置,但它们分别代表不同形式的运营成熟度:行为分析、客户支持、归因、同意管理、加购/追加销售和短信。

最有用的基准不是单个安装率,而是共现模式。在 1,083 个至少检测到一种工具的品牌 中,最常见的组合是:

| 组合 | 共现率 |

|---|---|

| GA4 + Shop Pay | 65.6% |

| GA4 + PayPal | 56.0% |

| PayPal + Shop Pay | 55.6% |

| GA4 + Klaviyo Onsite | 54.6% |

| Klaviyo Onsite + Shop Pay | 51.2% |

| GA4 + Google Tag Manager | 44.9% |

| Klaviyo Onsite + PayPal | 44.1% |

这正是默认 DTC 技术栈最清晰的证据:分析、留存、一键结账,以及熟悉的钱包选项。对新的 DTC 运营者来说,这很有帮助,因为它减少了不确定性。第一件事不是发明一套花哨的技术栈,而是把基线清楚地跑起来:事件准确、同意感知跟踪、可用的邮件/SMS 留资路径,以及客户已经认识的结账流程。

对工具厂商和 SaaS 运营者来说,这意味着一个更难的市场。新工具不能只靠“功能更全”来获胜。基线栈已经很拥挤,而且领先工具已经嵌入工作流。机会在于解决基线栈解决得不够好的问题:在隐私约束下做更好的归因、更好的生命周期测试、更干净的跨渠道身份、更好的售后加购,或更低摩擦的国际合规。

品牌案例让这个模式更具体。在爬取中,像 Beekman 1802、Princess Polly、Fresh Clean Threads 和 Rare Beauty 这样的品牌,展示了相对成熟的检测栈,结合了分析、留存、客服、同意管理、归因或客户体验工具。重点不是每个品牌都应该照搬每一个工具,而是成熟的 DTC 运营通常会在相同基线之上叠加专用工具,而不是完全替换基线。

3. AI 搜索缺口:llms.txt 到处都有,Product schema 却几乎没有

本报告中最值得引用的发现,是 llms.txt 与结构化产品数据之间的错位。

在完整网站样本中,717 个品牌有 llms.txt,即 57.9%。乍看之下,这像是 DTC 对 AI 搜索实践的快速采用。但拆开看就很关键:

| llms.txt 状态 | 数量 | 占完整样本比例 |

|---|---|---|

| 总计命中 llms.txt | 717 | 57.9% |

| Shopify 自动生成 | 629 | 50.8% |

| 手动配置 | 88 | 7.1% |

| 软 404 | 137 | 11.1% |

| 未配置 | 383 | 30.9% |

结论不是“DTC 品牌已经成了 AI 搜索专家”,更好的结论是:平台默认设置往往比品牌团队行动得更快。当平台自动增加一个新的公开文件时,很多品牌不必做任何主动战略决策就能受益。这当然有用,但这并不等同于有意识的 AI 搜索优化。

更重要的缺口出现在结构化数据上。在 1,240 个抓取到首页内容的样本中,任意类型的 JSON-LD 出现于 48.4%,Organization schema 出现于 39.5%,WebSite schema 出现于 36.0%,BreadcrumbList 出现于 12.7%,而 Product schema 只有 0.9%。

| SEO / schema 信号 | 覆盖率 |

|---|---|

| meta viewport | 90.3% |

| meta description | 84.4% |

| canonical | 81.2% |

| og:title | 79.1% |

| twitter:card | 70.0% |

| og:image | 65.2% |

| JSON-LD,任意类型 | 48.4% |

| JSON-LD Organization | 39.5% |

| JSON-LD WebSite | 36.0% |

| hreflang | 31.5% |

| JSON-LD BreadcrumbList | 12.7% |

| manifest | 10.9% |

| RSS feed | 4.3% |

| JSON-LD Product | 0.9% |

Product schema 很重要,因为它能帮助搜索引擎和 AI 系统理解产品实体:名称、价格、库存状态、SKU、评分、图片,以及其他相关产品事实。一个品牌即使文案漂亮、技术栈现代,如果公开爬虫无法干净地解析产品事实,那它就是在放弃可发现性。

爬取中的正面案例包括 Curie、Manukora、Mokobara、MoxieLash、Unbloat 和 Viva,它们出现在少数几个 Product schema 检测结果中。不能把它们视为唯一在做结构化产品工作的品牌,因为方法是基于首页且偏保守的。但它们很好地说明了:大多数公开 DTC 首页在这次爬取中并没有暴露这种结构化信号。

对 SEO 团队来说,这是整份报告里最可执行的一项。给产品页添加或校验 Product schema,通常比开新渠道、重建网站或再加一个分析供应商便宜得多。它也很容易向内部解释:如果 AI 搜索和富结果需要结构化产品事实,那产品页就应该以机器可读格式发布这些事实。

对内容创作者来说,标题几乎已经写好了:DTC 品牌默认拥有了 AI 搜索文件,但在爬取中几乎没人暴露 Product schema。 这个对比比泛泛的“AI 搜索即将到来”更有意思,因为它指出了一个具体缺口。

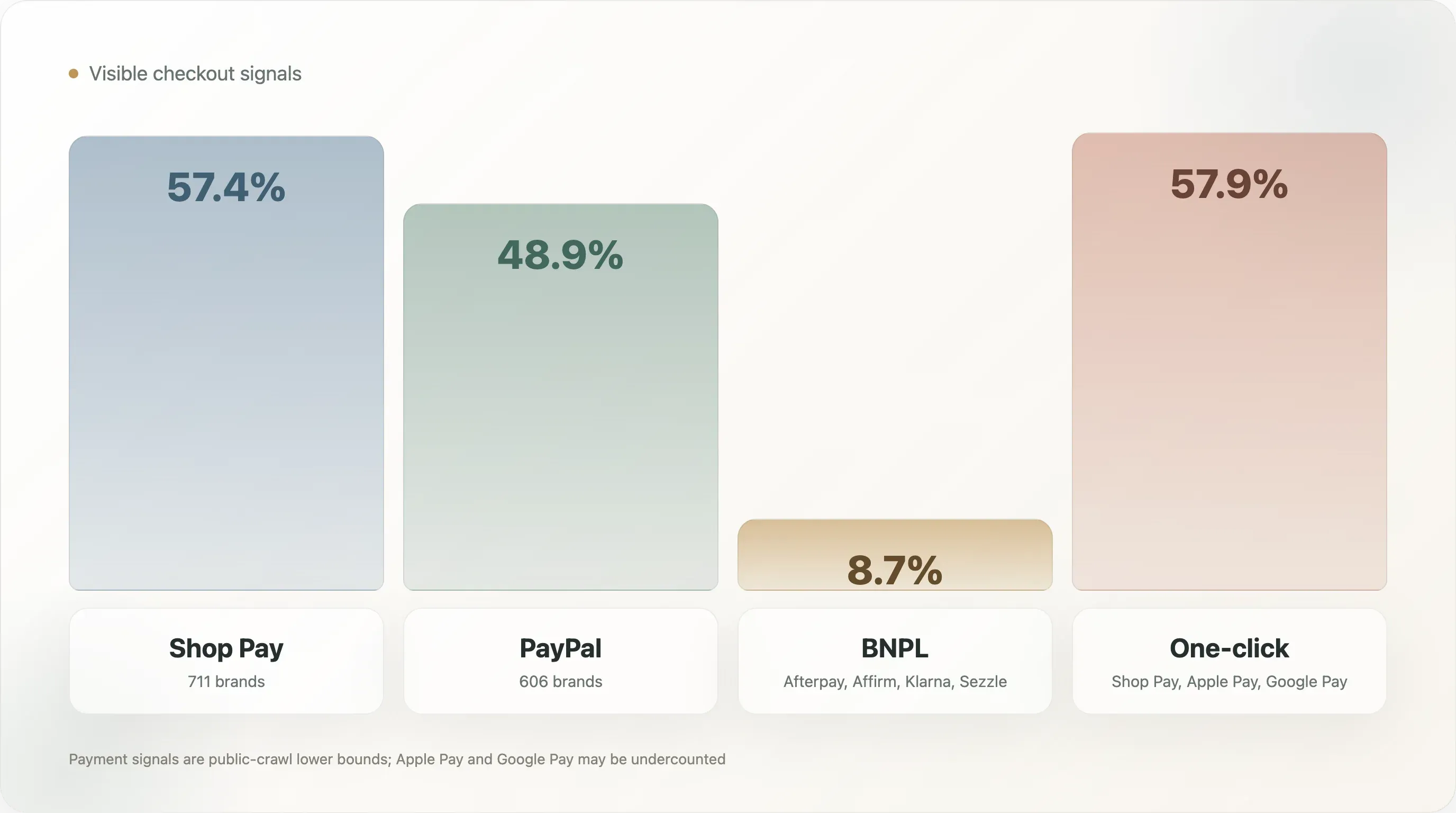

4. 结账:Shop Pay 已成默认,BNPL 仍然只是少数信号

结账是样本中最强的标准化层之一。

| 支付方式 | 品牌数 | 覆盖率 |

|---|---|---|

| Shop Pay | 711 | 57.4% |

| PayPal | 606 | 48.9% |

| Afterpay | 73 | 5.9% |

| Affirm | 24 | 1.9% |

| Amazon Pay | 16 | 1.3% |

| Klarna | 14 | 1.1% |

| Google Pay | 9 | 0.7% |

| Apple Pay | 5 | 0.4% |

这里将一键结账定义为 Shop Pay、Apple Pay 或 Google Pay,它出现在 57.9% 的完整样本中。BNPL(先买后付)定义为 Afterpay、Affirm、Klarna 或 Sezzle,出现在 8.7%。

Apple Pay 和 Google Pay 很可能被低估了,因为它们通常通过动态结账脚本加载,而不是静态首页 HTML。按照这种方法,Shop Pay 和 PayPal 更容易被检测到。稳妥的结论不是 Apple Pay 不重要,而是 Shop Pay 和 PayPal 是这次公开爬取中最可见的结账信号。

BNPL 的数字在战略上很有用,因为它足够低,足以形成一个决策点。在这个样本中,BNPL 并不是普遍的 DTC 默认配置。它更有选择性地出现在不同品类和价格点上。对于服饰、鞋履、家具、设备或高端美妆等高客单价品类,BNPL 可以降低购买摩擦。对于低客单价的消耗品,它的收益可能较弱。

因此,运营者的问题不是“每个 DTC 品牌都应该加 BNPL 吗?”而是“我们的客单价、利润结构、客户年龄层、退货行为以及品类决策周期,是否足以证明增加另一种支付方式?”对客单价大约高于 80 美元的品牌来说,这通常值得测试;对于订阅型消耗品,则要看 BNPL 是否能提升首单转化,同时不削弱留存经济。

在更广泛的结账格局中,成熟 DTC 品牌很容易找到正面案例:它们会给客户不止一种可信的付款路径。Glossier 在爬取中同时出现了 Afterpay、PayPal 和 Shop Pay。Saatva 在支付字段中出现了 Affirm。这些例子很有帮助,因为它们展示了不同品类的逻辑:美妆把灵活支付作为整体消费结账体验的一部分;床垫和家居用品则通过融资来降低大额购买的摩擦。

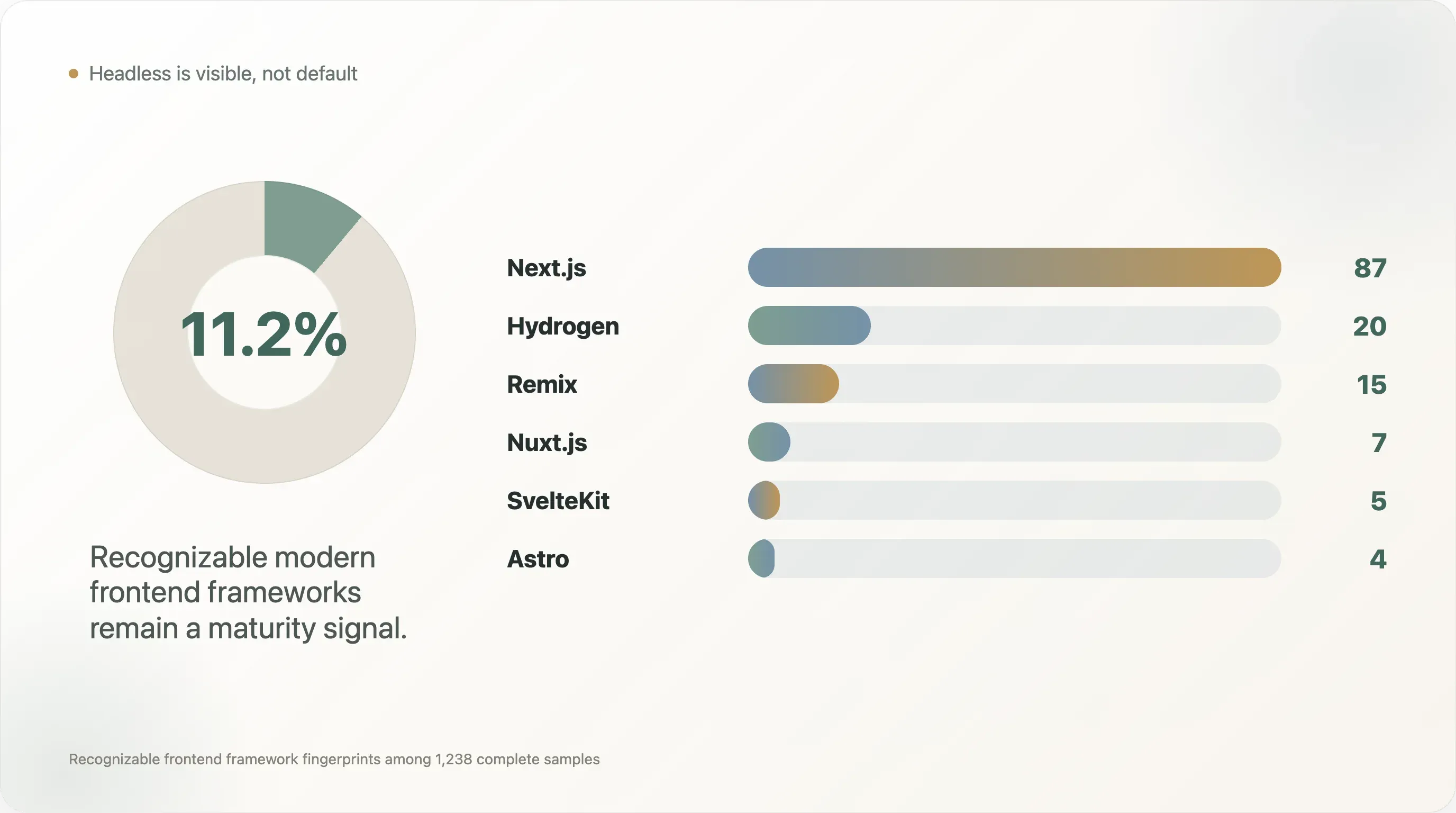

5. 无头前端仍然是成熟度信号,而非默认配置

在 1,238 个完整样本中,现代前端框架的出现情况如下:

| 前端 | 品牌数 | 占比 |

|---|---|---|

| Next.js | 87 | 7.0% |

| Hydrogen | 20 | 1.6% |

| Remix | 15 | 1.2% |

| Nuxt.js | 7 | 0.6% |

| SvelteKit | 5 | 0.4% |

| Astro | 4 | 0.3% |

| Gatsby | 1 | 0.1% |

把这些可识别的现代前端框架合并来看,大约出现在 139 个品牌 上,即完整样本的 11.2%。真实的无头比例可能更高,因为许多自定义 React 或 SPA 商店前台,在简单爬取中并不会暴露可识别的框架指纹。

标题不是“大家都在转向无头架构”。更微妙的结论是:无头架构已经足够可见,足以说明问题,但仍然稀少到能代表成熟度。大多数 DTC 团队并没有用 Next.js 或 Hydrogen 重建店面。那些这样做的品牌,通常是在解决特定问题:速度、视觉控制、内容与电商的灵活组合、国际化架构、更复杂的落地页,或更严格的 SEO 控制。

爬取中的正面案例包括:Warby Parker 和 Stitch Fix 使用 Next.js;Dr. Squatch、Blueland、Liquid I.V. 和 Chubbies 使用 Hydrogen;Hedley Bennett 和 Harry's 使用 Remix;Cocunat 和 Biossance 使用 Astro。这些名字很重要,因为运营者更喜欢具体例子。它们说明无头架构不是抽象的工程趋势,而是横跨眼镜、个护、食品、服饰、美妆和消费品的可见模式。

不过,对大多数品牌来说,无头前端不应该是首要运营优先级。无头前端可以带来性能和品牌体验收益,但也会提高维护成本。品牌需要工程能力、QA 纪律、分析治理、内容工作流管理,以及可靠的部署流程。一个没有干净分析设置、邮件生命周期、schema 实施和结账测试文化的小品牌,不应该一上来就做前端重建。

更实际的成熟度阶梯是:

- 先把基础栈跑好:GA4、留存、结账、同意管理和准确事件。

- 再补结构化产品数据和可抓取的 SEO 基础。

- 减少不必要的脚本和第三方依赖。

- 只有在团队能真正利用数据时,再加入行为分析或归因工具。

- 当品牌确实需要速度、设计控制、国际化或内容与电商灵活性时,再考虑无头架构。

这条阶梯很有用,因为它把无头架构放回到上下文里。它不是徽章,而是一个运营选择。

6. 性能债务:首页正在变成供应商集散点

性能字段显示了 DTC 的常见张力。营销团队想要可见度、归因、弹窗、评价、个性化、客服、社交像素、同意管理、测试和再营销;工程和 SEO 团队想要速度、更少依赖和更干净的页面。首页就夹在两者中间。

在 1,240 个带性能指标的首页样本中:

| 指标 | 中位数 | p75 | 最大值 |

|---|---|---|---|

| 脚本标签 | 52 | 69 | 305 |

| 第三方域名 | 8 | 12 | 41 |

首页字节大小字段并不是可靠结论,因为抓取过程把读取上限设为 256KB。但脚本数量和第三方域名数量仍然是有用指标。中位数 52 个脚本标签 意味着,典型的完整首页样本并不是一个轻量文档,而是一个承载众多供应商和浏览器端行为的协调中心。

这个发现很容易被运营者误解。答案不是“删掉所有工具”。很多工具之所以存在,是因为它们确实支持收入。更好的答案是明确责任归属。每一个脚本都应该有业务负责人、存在理由、加载策略、同意行为和复盘周期。如果没有人负责,它就会变成性能债务。

最该问的运营问题是:哪些标签仍然值得它们的成本? 支持主要付费渠道的像素,可能值得承担性能代价;一个团队已经不再使用的旧测试标签,则不值得。行为分析工具如果有人每周查看会话,可能就值得;如果没人看录屏,那它只是负担。

对 SEO 团队来说,这是一个很好的桥接话题。Core Web Vitals 和技术 SEO 经常被当作工程问题,而标签则被视为营销工具。实际上,它们是同一个操作系统。DTC 团队如果没有标签治理,就无法提升性能;如果没有营销参与,也无法治理标签。

7. 隐私、可观测性与高级运营

样本里有几类工具虽然不如核心栈常见,但一旦出现,就更能说明问题。

Cookiebot / OneTrust 出现在 9.6% 的完整样本中。这是一个同意管理信号。它通常出现在品牌运营于更严格隐私司法辖区,或认真对待合规的时候。如果 DTC 品牌正在扩展到欧洲、加拿大或其他隐私敏感市场,同意管理就不再是“可有可无”,而是实际要求。

Microsoft Clarity 出现在 20.6%,而 Hotjar 出现在 8.3%。这个差异很显眼,因为两者都与行为分析相关。Clarity 的免费且更注重隐私的定位,可能让它在成本敏感市场中更有优势。对运营者来说,这说明行为分析并不只是企业级活动。中型 DTC 团队也能观察用户行为,而不必购买昂贵的研究平台。

Gorgias 出现在 19.1%。这很重要,因为客户支持是 DTC 区别于普通电商的地方之一。退货、改单、物流问题、订阅、损坏商品和产品教育,都把支持和收入连接在一起。一个能与电商数据集成的客服工具,可以成为转化和留存系统的一部分,而不只是一个工单收件箱。

Triple Whale 出现在 15.3%,Northbeam 出现在 5.1%。这些都是归因成熟度信号。当品牌在 Meta、Google、TikTok、网红、联盟、邮件和短信上同时花钱时,GA4 本身未必能回答运营者真正关心的问题:哪一笔支出真正有利润?DTC 原生归因工具的出现,说明归因问题已经从小众关切,变成了主流增长团队的痛点。

Rebuy 出现在 9.0%。这是售后与追加销售的信号。这个占比不高,说明很多品牌在提升订单金额和售后变现方面还有空间。对于有补货需求或互补 SKU 的品牌来说,售后加购往往比追新流量更高效。

这些工具并不是对每个品牌的推荐,而是成熟度标记。一个品牌不应在花费足够多的付费媒体预算之前就安装 Triple Whale;如果没人会看会话,就不该装行为分析;如果产品目录没有逻辑上的互补购买,也不该上 Rebuy。这个基准之所以有用,是因为它展示了这些工具何时进入可见栈,而不是说每个人都需要它们。

8. 品类差异:美妆与健康类运行更深的技术栈

本研究中的品类分类是基于规则的,而且并不完美。完整品牌池中超过一半都落入“其他”,所以品类发现应该被方向性地解读。不过,那些样本量足够的已标记品类,仍然揭示出有用的模式。

| 品类 | 样本数 | 样本内 Shopify 占比 | 平均检测工具数 | TikTok | |

|---|---|---|---|---|---|

| 服饰与鞋履 | 141 | 95.0% | 4.2 | 48.2% | 31.2% |

| 食品与饮料 | 103 | 88.3% | 4.3 | 55.3% | 31.1% |

| 美妆与护肤 | 87 | 94.3% | 4.7 | 43.7% | 26.4% |

| 健康与保健 | 48 | 87.5% | 4.9 | 39.6% | 25.0% |

| 户外与运动 | 42 | 92.9% | 4.0 | 47.6% | 23.8% |

在这张表里,美妆与护肤、健康与保健拥有最深的被检测技术栈。这很合理。这些品类通常涉及教育、信任、成分、订阅、使用习惯、评价、监管谨慎以及重复购买行为。一个健康品牌可能需要内容、邮件教育、测验、订阅、归因、客服和行为分析,才能把怀疑型用户从认知推进到复购。

食品与饮料在这份视图中拥有最高的 Instagram 覆盖率。这也符合品类特征。食品是视觉化的、仪式化的、场景驱动的,也很容易在生活方式语境中展示。服饰与鞋履的 TikTok 覆盖率最高,和食品与饮料大致持平,这与短视频试穿、穿搭、开箱和创作者内容非常吻合。

对内容营销人员来说,这一节有很强的再利用价值。综合性基准固然有用,但按品类拆分的报告往往传播更远。“美妆 DTC 品牌到底装了什么”或“为什么食品 DTC 在 Instagram 上更突出”这样的内容,通常比泛泛的 DTC 技术栈故事,更容易在对应垂直社区里表现好。

9. 首页文案:DTC 比它自我想象的更偏交易导向

价值主张文本扫描分析了剥离脚本和样式后的可读首页文本。目标不是判断品牌好坏,而是看哪些短语出现得足够频繁,足以代表公开定位。

| 关键词或主题 | 覆盖率 |

|---|---|

| free shipping | 26.2% |

| best seller | 24.4% |

| press / as seen on | 22.6% |

| gift card | 19.8% |

| exclusive | 14.3% |

| subscription | 13.3% |

| craft / artisan | 11.5% |

| luxury | 5.7% |

| organic | 4.9% |

| vegan | 4.7% |

| sustainable | 4.6% |

| eco-friendly | 1.3% |

| cruelty free | 1.0% |

最常见的信息是实用且商业化的:免运费、畅销、媒体背书、礼品卡、独家感和订阅。与可持续性相关的术语则少得多。这并不意味着 DTC 品牌不环保,而是意味着在这个样本中,可持续性不是首页最主要的转化语言。

这对媒体和新闻通讯是一个有用的反叙事,因为 DTC 往往被描述为价值观、使命、可持续和社区驱动。但本样本中的公开首页文案更偏向转化导向。品牌仍然需要降低摩擦、证明需求、展示可信度,并推动访问者走向购买。

“Press / as seen on” 占 22.6%,对 PR 团队尤其有价值。它说明,赢得的媒体曝光不只是认知资产,也会变成首页上可复用的信任资产。一篇强有力的媒体报道,可以在文章发布很久之后,继续留在转化路径里发挥作用。

“Gift card” 占 19.8% 也比看起来更有意思。礼品卡可以同时作为收入、获客、忠诚和现金流工具。它不只是节日附加项。对于具有较强送礼属性的 DTC 品牌,礼品卡模块可以降低那些喜欢品牌、但不知道收礼者尺码、口味、色号或具体需求的客户的决策摩擦。

10. 头部与尾部:工具数量不是护城河

头部与尾部分组使用的是来源可见度,而不是营收。“头部”指一个品牌至少出现在三个来源集合中;“尾部”指一个品牌只出现在一个来源集合中。这是一个公开来源可见度的代理指标。

| 维度 | 头部组 | 尾部组 |

|---|---|---|

| 样本量 | 89 | 708 |

| 样本内 Shopify 占比 | 93.3% | 84.7% |

| 平均检测到的分析工具数 | 4.5 | 4.1 |

| 分析工具中位数 | 4 | 4 |

| Shop Pay | 82.0% | 77.1% |

| PayPal | 75.3% | 64.8% |

| Afterpay | 11.2% | 7.3% |

技术栈深度的差距很小。这一点很重要。它意味着,更小或更不显眼的品牌,也能获得与知名品牌大体相同的大部分基础设施。现代电商运营者不需要庞大团队,也能安装 GA4、Klaviyo、Shop Pay、PayPal、Microsoft Clarity 或基础像素。

差别在于这些工具怎么被使用,以及接下来出现哪些高级工具。头部品牌未必有更多工具,但它们更可能拥有更强的归因、更好的结账选项、更干净的合规、更成熟的客服和更完善的治理。护城河不在应用列表,而在运营纪律。

对中型 DTC 团队来说,这个结论既令人鼓舞,也令人不安。鼓舞的是,工具是可获得的;不安的是,如果人人都能安装同样的工具,优势就会转移到执行层面:创意测试速度、邮件分群、产品页质量、技术 SEO、schema、速度、生命周期衡量,以及活动纪律。

11. 运营者应该怎么用这份报告

只有把基准转化为决策,它才真正有用。下面是一个实用的操作顺序。

第一,审计基础栈。确认 GA4 事件是否干净、购买追踪是否可靠、Klaviyo 或留存平台是否正确连接、结账选项是否可用、同意行为是否合规,以及所有主要付费像素是否都是有意为之。不要为了弥补基础缺陷而继续堆工具。

第二,修正 AI 搜索和 SEO 基础。校验 meta description、canonical 标签、Open Graph、相关情况下的 hreflang,以及 JSON-LD。最大的机会在于 Product schema。如果品牌在线销售产品,产品事实就应该在产品页上以机器可读格式呈现。

第三,做一次标签审查。导出脚本和第三方域名,给每一个分配负责人。移除弃用供应商,延迟非关键脚本,使同意行为明确化。这是少数能同时帮助 SEO、工程、分析和营销的任务之一。

第四,按品类和客单价检查结账摩擦。如果客单价高,BNPL 可能值得测试;如果品牌做国际销售,PayPal 和本地化支付预期就很重要;如果 Apple Pay 或 Google Pay 在爬取里不可见,要确认真实结账体验里是否仍然清晰展示。

第五,有意识地把网站与自有社交连接起来。如果 Instagram、TikTok、YouTube、Pinterest、LinkedIn 或 X 对品牌重要,官网就应该把用户导过去;如果某个渠道已经不重要了,就把过时的图标移除。

第六,把高级工具当作运营承诺。Triple Whale、Northbeam、Rebuy、Attentive、Gorgias 和行为分析工具都能创造价值,但前提是团队围绕它们建立了工作流。没有负责人的工具,不过是又一个脚本。

方法论

起始池包含 1,597 个候选 DTC 品牌,来源于公开的电商与 DTC 资源,包括工具案例库、Shopify 生态材料和公开 DTC 索引。其中,1,431 个候选项解析到了域名。爬取完成了 1,238 个网站 的首页级分析,并于 2026 年 5 月 11 日 抓取了 1,240 个域名的首页内容。

爬取尝试了首页、可发现时的产品页、站点地图端点、llms.txt 候选项以及关于我们页面候选项。原始 HTML 按域名存储。检测使用了电商平台、前端框架、分析与营销工具、支付信号、SEO/schema 字段、社交链接和性能相关计数的指纹模式。

分析主要反映的是公开网站标记,并不访问内部分析账号、广告账号、结账后台设置、邮件表现、销售数据、转化率、流量水平或收入。它也不声称某个被检测到的工具已经正确配置或正在被积极使用。

引用注意事项

-

这不是行业普查。 样本偏向于在电商工具生态和公开 DTC 名单中可见的品牌。请使用“在本研究的 1,238 个完整 DTC 网站样本中”这样的表述,而不是“所有 DTC 品牌”。

-

Shopify 的占比是刻意偏高的。 样本中 Shopify 的份额应被视为样本特征,而不是市场份额。

-

工具检测是下限。 动态脚本、同意门控标签、内联结账方式和客户端渲染内容都可能被漏掉。

-

首页字节大小有封顶。 采集过程将 HTML 读取上限设为 256KB,因此首页大小不应被当作性能结论引用。脚本数量和第三方域名数量更有价值。

-

社交可见度不等于社交活跃度。 首页社交链接反映的是官网导流方式,而不是粉丝数、发帖频率、创作者分布、付费社交或社交营收。

-

品类分类只具方向性。 分类体系基于关键词,而且“其他”桶很大。品类表适合看模式,不适合做精确市场规模判断。

-

这是一个时间点快照。 数据采集于 2026 年 5 月 11 日。网站变化很快,未来刷新可能会出现明显偏移。

可复现性说明

交付文件夹包含:

00_expand_brand_pool.py—— 从公开来源列表扩展初始 DTC 品牌候选池。01_resolve_domains.py—— 将品牌名称和来源条目解析为规范域名。02_fetch_pages.py—— 抓取首页、产品页、站点地图、llms.txt和关于我们页面候选项。03_detect_all.py—— 运行平台、分析、支付、SEO、schema、社交和性能信号检测。04_build_master.py—— 构建统一的逐品牌分析表。05_analyze_reports.py—— 生成报告中使用的汇总统计。07_categorize_brands.py—— 应用基于关键词的品类分类器。08_extra_analysis.py—— 生成额外的 SEO、性能、CTA、价值主张和共现输出。

方法论修正、数据集问题和后续分析欢迎发送至 support@thunderbit.com。本报告独立发布,不代表 Thunderbit 所持有的任何商业立场;我们打造的是一款 AI 驱动的网页爬虫,而我们在结构上也确实希望电商网站能更容易被人类、搜索引擎、分析系统和 AI 代理读取。这份基准基于 2026 年 5 月 11 日采集的 1,238 个完整 DTC 网站样本。报告中的数据自成体系。—— Thunderbit 研究团队,2026 年 5 月。

使用 Thunderbit 做 DTC 网站基准分析 Get Started Free