想象一下,到了 2026 年,全球创业圈比以前还要火爆。几乎每隔几天就有新的 AI 公司完成十亿美元级别的融资,“独角兽”这个词已经不再神秘,仿佛成了咖啡馆里的日常话题。数据真的很炸裂——现在 AI 创业公司已经占了近一半的新晋独角兽,自 2020 年以来,全球 AI 独角兽数量直接翻了三倍。风险投资一轮接一轮地创新高,科技巨头们也在争抢下一个 AI 突破点。如果你是创业者、投资人,或者是科技圈的铁粉,紧跟最新的 、 和 趋势,已经不只是兴趣,更是必修课。

为什么要关注?因为人工智能早就不是一波普通的科技浪潮了,它已经成了推动商业、创新甚至融资狂潮的核心引擎。不管你是想找下一个投资风口、打造新产品,还是想看懂这场 AI 狂潮,了解行业格局,才能不被甩在后面(或者被独角兽大军“踩”过去)。

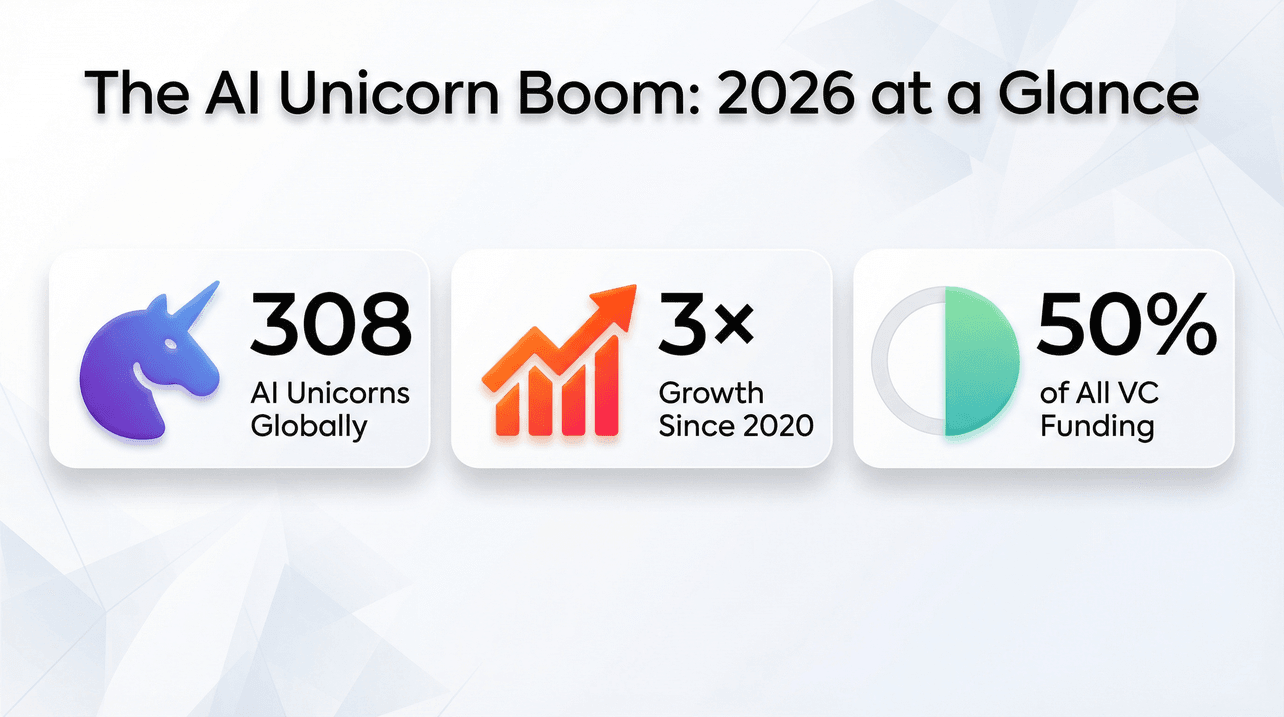

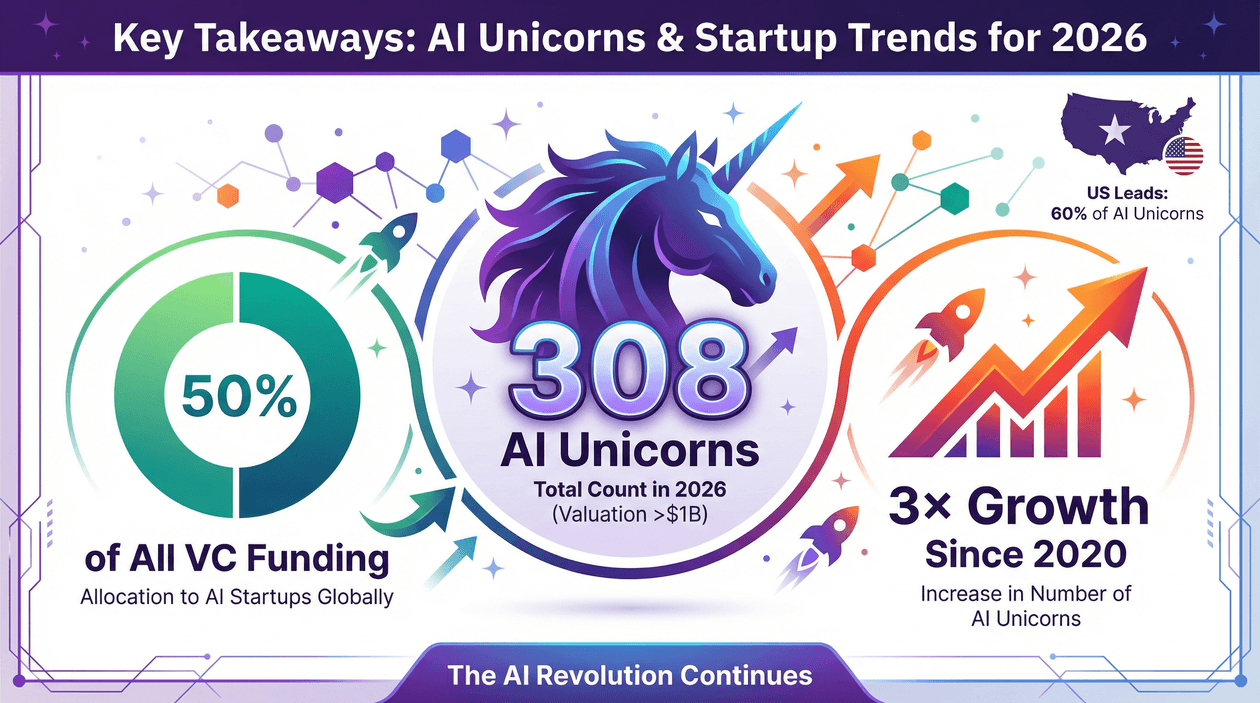

AI 独角兽大爆发:2026 年全景速览

先来看看 2026 年 AI 独角兽的整体格局,核心数据如下:

- AI 独角兽总数: (2024 年底为 245 家,一年暴涨 25%)

- 自 2020 年以来增长: 增长 3 倍(2020 年只有 78 家)

- 全球风险投资占比: 都流向了 AI 创业公司

- 2025 年 AI 创业公司融资总额: (同比增长 75%)

- 超大额融资(≥$5 亿): 都流向了超大额轮次

- 估值最高的 AI 独角兽: OpenAI,估值

- 地理分布热点: ,仅湾区就吸引了 1220 亿美元融资

如果你是视觉型选手,可以脑补一张世界地图:美国像圣诞树一样亮眼,欧洲和中国也在加速崛起,全球其他地区也在拼命追赶。

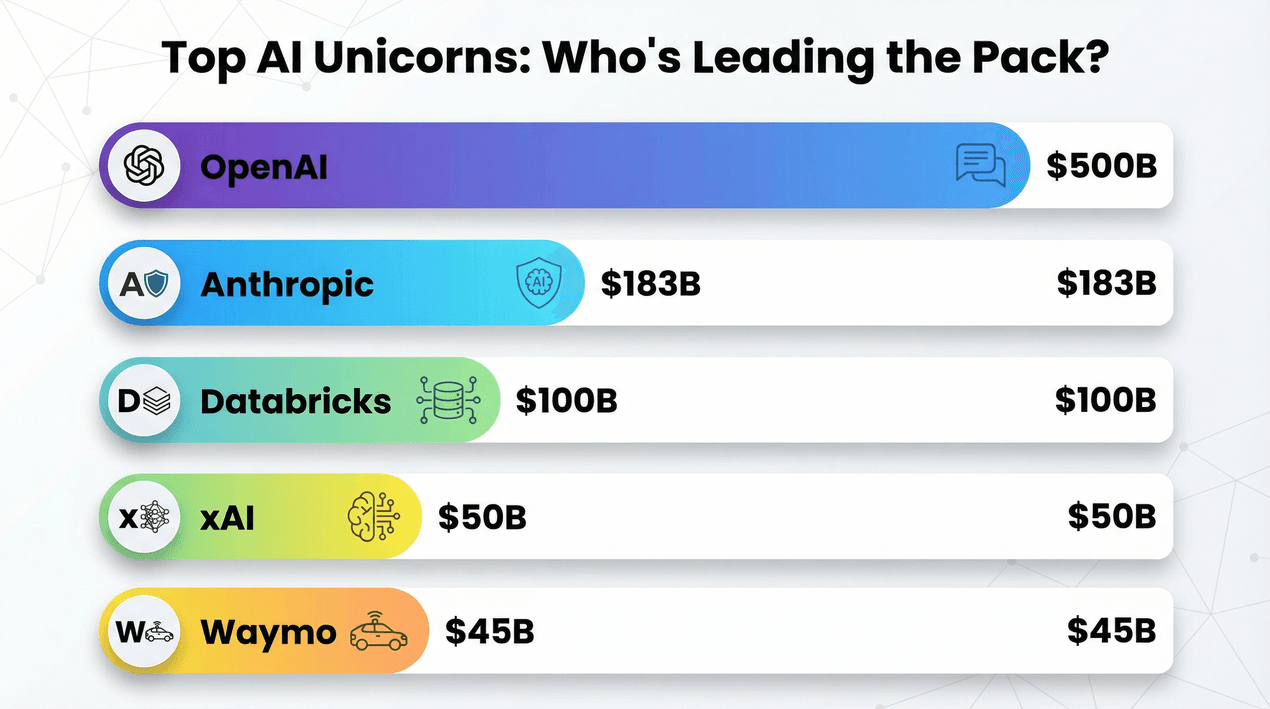

顶级 AI 独角兽:谁在领跑?

AI 独角兽排行榜越来越像“财富 500 强”,只不过这些公司都还很年轻,而且都在大模型领域疯狂发力。下面是 2026 年最有分量的十大 AI 独角兽及其亮点:

| 公司 | 总部 / 成立时间 | 估值 | 核心领域 / 亮点 |

|---|---|---|---|

| OpenAI | 旧金山,2015 | $5000 亿 | 大型语言模型(ChatGPT);生成式 AI 代表性企业 |

| Anthropic | 旧金山,2021 | $1830 亿 | 安全 AI/大模型(Claude);AI 安全与对齐领域领先 |

| Databricks | 旧金山,2013 | $1000 亿 | 企业级数据湖平台;AI 运维基础设施 |

| xAI | 博卡拉顿,2023 | $500 亿 | 生成式 AI 模型(Grok);Elon Musk 的 AI 项目 |

| Waymo | 山景城,2009 | $450 亿 | 自动驾驶汽车;推动大规模自动化出行 |

| Canva | 悉尼,2013 | $420 亿 | AI 赋能设计工具;让创意人人可及 |

| Figure | 加州,2022 | $390 亿 | 人形机器人;引领“机器人上岗”革命 |

| Mistral AI | 巴黎,2023 | $140 亿 | 生成式大模型;欧洲版 OpenAI |

| Safe Superintelligence | -- (2024) | $320 亿 | AI 安全研究;最快突破 $300 亿估值的独角兽 |

| Anduril Industries | 欧文,2017 | $310 亿 | 国防 AI(自主系统);重塑安全科技 |

可以看到,基础模型实验室稳居榜首,生成式 AI 无处不在,机器人也迎来了“上岗潮”。想看完整 308 家 AI 独角兽名单,可以去 一探究竟。

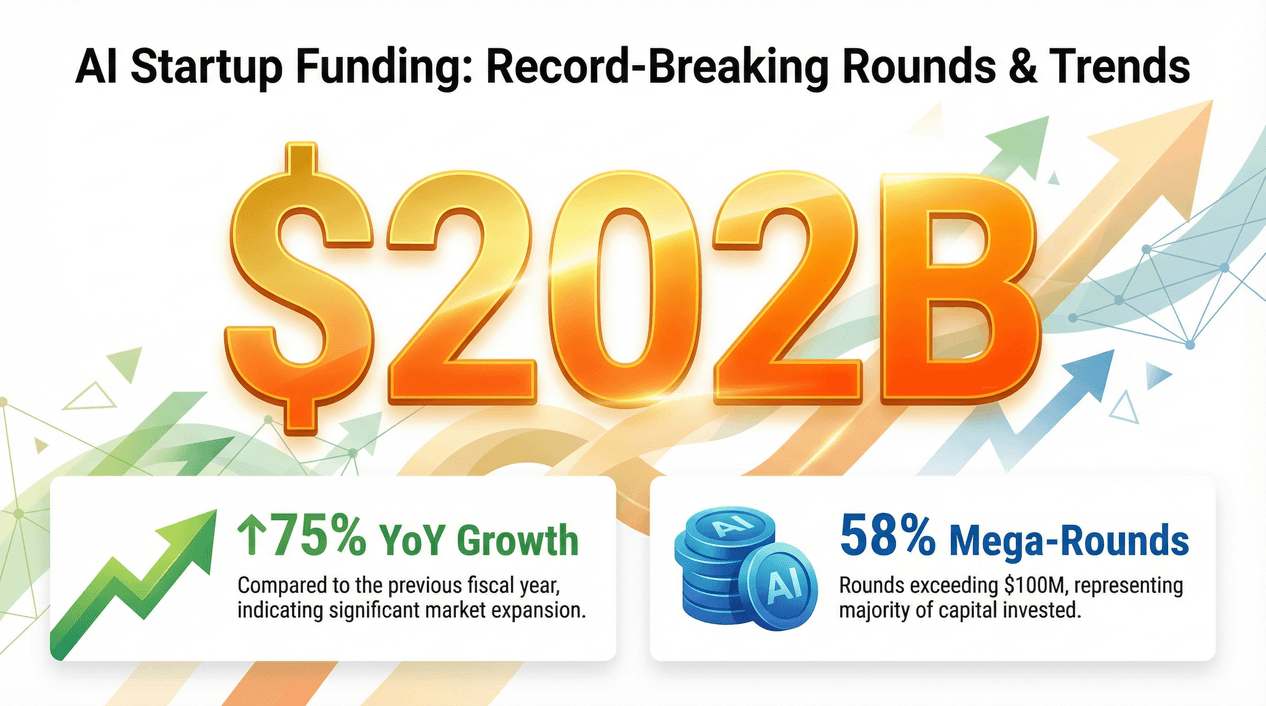

AI 创业公司融资:创纪录的轮次与趋势

如果你觉得 2021 年 SaaS 融资已经够疯狂,2025-2026 年 AI 的融资规模简直“卷”到天花板。主要数据如下:

- 2025 年 AI 创业公司融资总额: (同比增长 75%,2024 年为 $1140 亿)

- 全球 VC 占比: 投向 AI

- 北美: ($1680 亿/总 $2800 亿)流向 AI 公司

- 超大额轮次: 流向 $5 亿及以上轮次

- 最大单笔融资: ,

钱不仅来自 VC,私募巨头和科技大厂也在疯狂下注。比如 SoftBank 领投 OpenAI $400 亿轮次,Meta 投资 Scale AI $140 亿。如果你错过了上一轮,也别慌——不少投资人还在“追赶进度”。

超大额轮次与资本集中

有个很有意思(也可能让人有点焦虑)的数据:2025 年 都流向了 OpenAI 和 Anthropic 两家头部公司。也就是说,资本高度集中,OpenAI、Anthropic、xAI、Safe Superintelligence 这几家直接拿下了创业史上一些最大融资。

这对新 AI 创业公司意味着什么?一方面钱多,另一方面想拿到超大额轮次门槛极高。好消息是,小而美的团队在垂直领域和深度技术集成上依然有机会逆袭巨头。

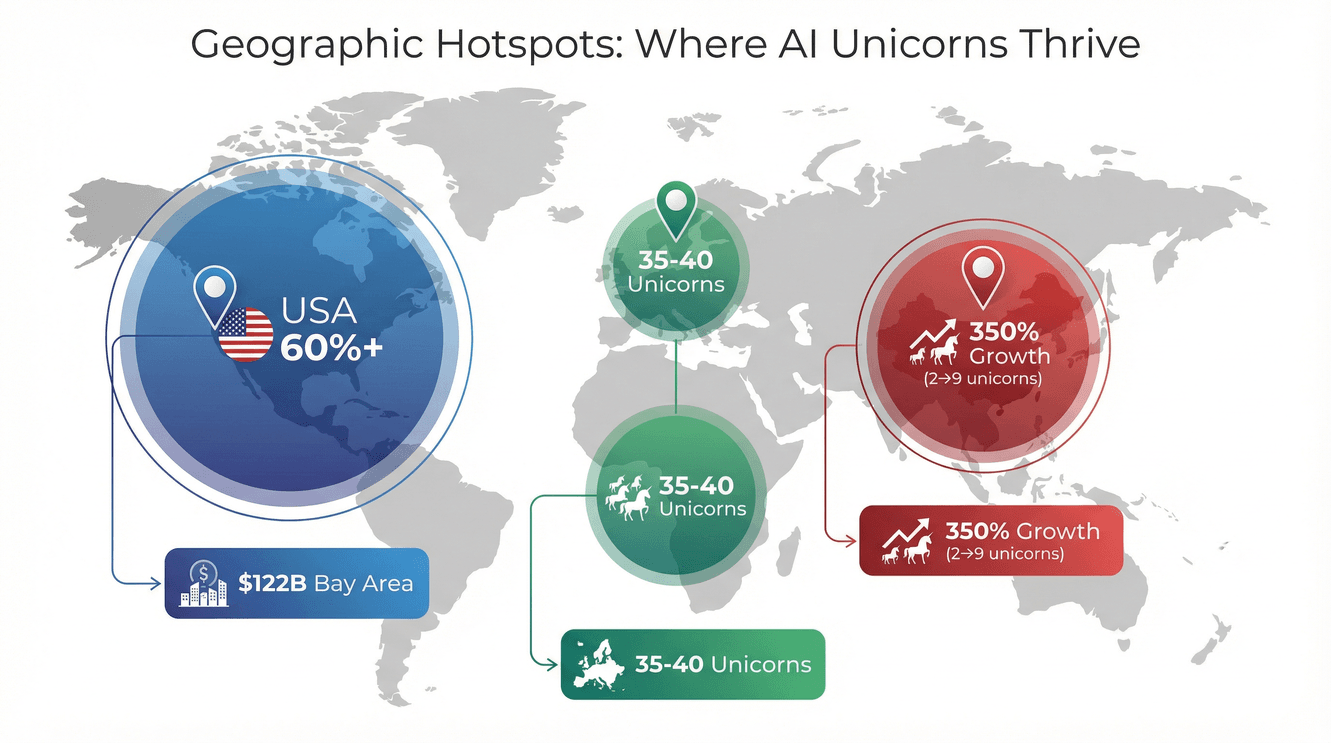

地域分布热点:AI 独角兽扎堆哪里?

美国依然是 AI 独角兽的绝对主场,但全球其他地区也在加速追赶。

- 美国: ;湾区单独吸引

- 中国: AI 独角兽数量从 2 家涨到 9 家(),代表企业有猿辅导($170 亿)、作业帮($100 亿)

- 欧洲: 35-40 家 AI 独角兽,法国(Mistral AI)、德国(Helsing)、以色列表现亮眼

- 亚洲(除中国外): 印度、韩国(比如韩国 Rebellions)也在崛起

投资人跟着人才流动走,政府也在积极扶持本土 AI 龙头。想创业,靠近顶级人才和友好政策环境依然是巨大优势。

2026 年 AI 创业趋势:谁在引领新一轮爆发?

是什么推动了 AI 独角兽的爆发?下面这些趋势正在引领新一代十亿美元级创业公司:

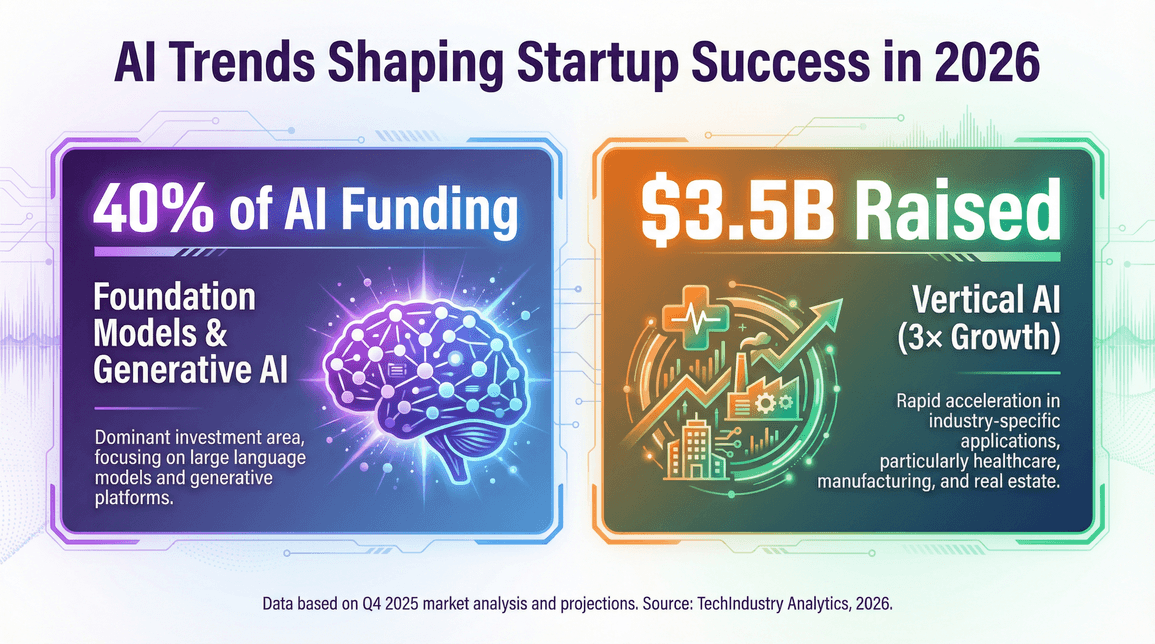

- 基础模型与生成式 AI: 大型语言模型(如 OpenAI、Anthropic、Cohere、Mistral、xAI)是核心,

- AI 基础设施: 芯片、算力、数据平台——Cerebras、Groq、Snowflake 等公司为新一波 AI 提供底层动力

- 垂直 AI: 行业专用解决方案爆发,2025 年垂直 AI 创业公司融资 ,是上一年的三倍

- 机器人与自动化: 从人形机器人(Figure)到自动驾驶(Waymo、Cruise)、无人机(Anduril),AI 正走向现实世界

- AI 原生软件: 工作流工具和创意平台(如 Canva、Grammarly、ElevenLabs)将 AI 深度嵌入日常产品

基础模型与生成式 AI

聚焦基础模型和生成式 AI,这些公司正吸收巨额资本——仅 2025 年就有 投入,带动整个行业加速。OpenAI 估值 $5000 亿,Anthropic $1830 亿只是冰山一角。欧洲 Mistral AI 以 $140 亿估值完成 。

新趋势是,这些实验室正推动“AI 智能体”(面向代码、视觉等任务的专用 AI),甚至制定行业标准,比如 Anthropic 的 Model Context Protocol。技术突破和市场落地速度快到让人眼花缭乱。做 AI,要么乘风而上,要么被浪潮拍在沙滩上。

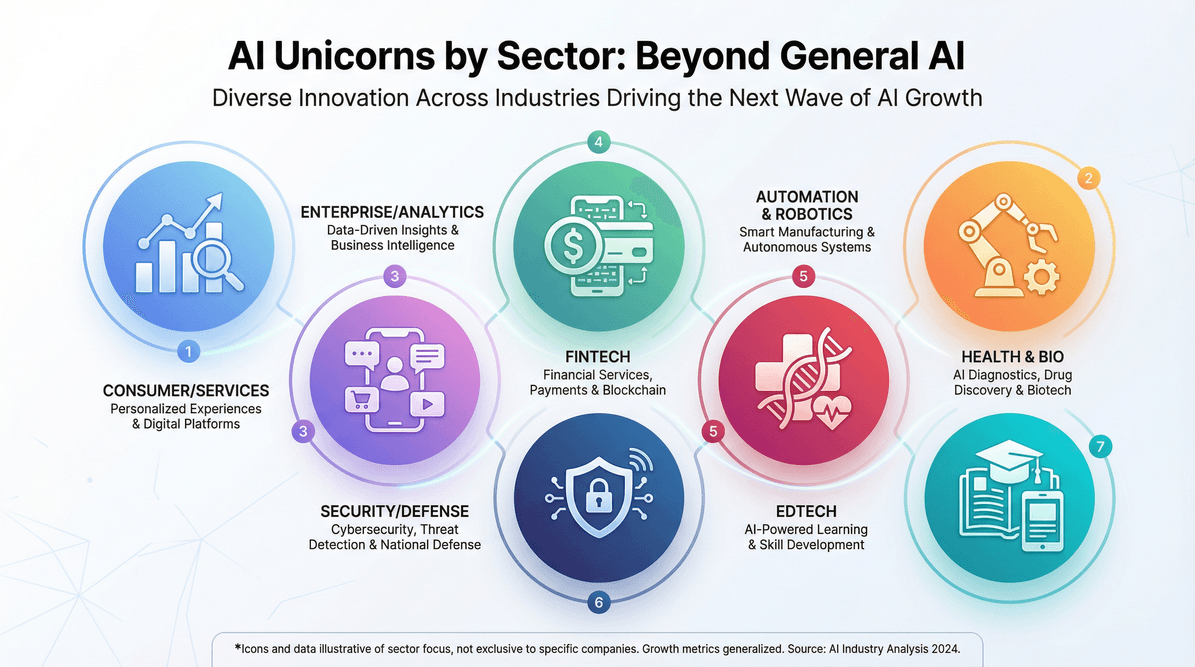

AI 独角兽行业分布:不止通用 AI

AI 独角兽远不止聊天机器人和大模型。各行业分布如下:

- 企业/分析: Databricks、Celonis、Gong、Collibra、ClickHouse——AI 赋能企业流程与数据分析

- 自动化与机器人: Waymo、Cruise、Nuro、Figure——AI 驱动出行、制造与物流

- 消费/服务: Canva(设计)、Grammarly(写作)、ElevenLabs(语音)——AI 赋能创意与效率工具

- 金融科技: Stripe、Klarna——AI 用于风控、反欺诈与客户服务

- 医疗健康: Tempus、Insitro——AI 助力药物研发与医疗分析

- 安全/国防: Anduril、Shield AI——AI 用于安防、国防与国家安全

- 教育科技(中国): 猿辅导、作业帮——AI 驱动的在线教育平台

共同点就是,AI 正在成为各行各业的底层能力,创业公司不断针对细分场景优化模型。

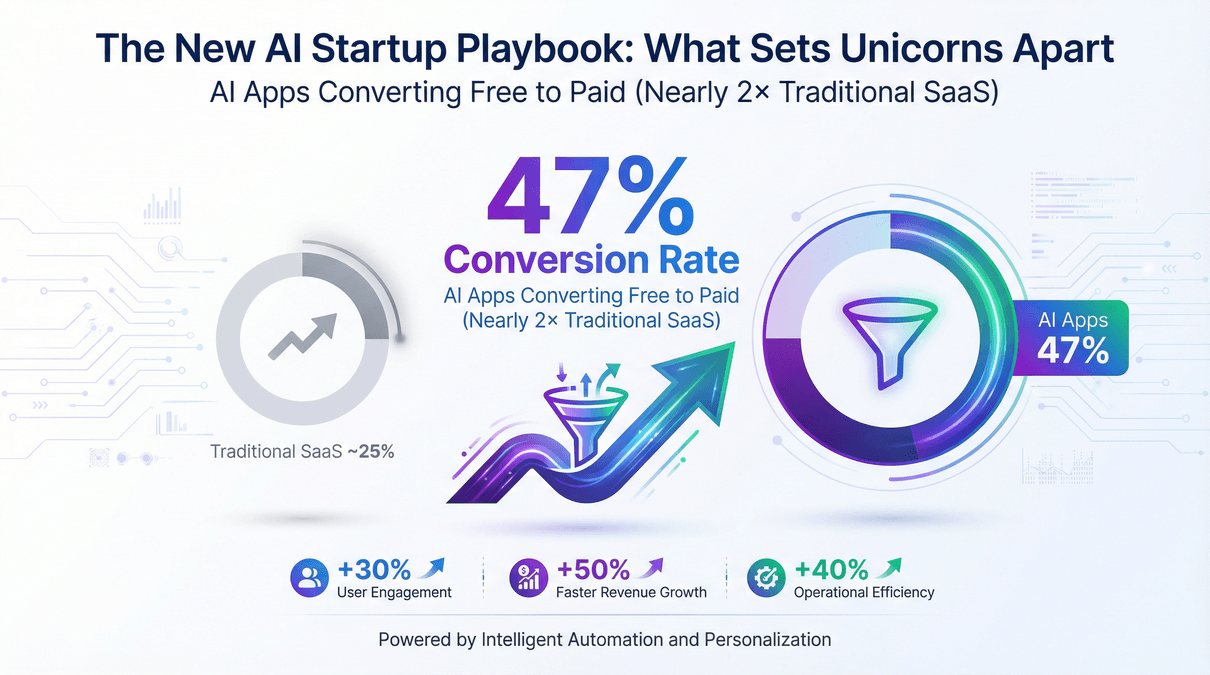

新一代 AI 创业法则:独角兽的成功秘诀

2026 年,怎么打造十亿美元级 AI 创业公司?总结几个关键点:

- 深度技术导向: 团队多为博士、AI 实验室背景,打造专有模型和数据壁垒

- 资本效率: 虽然融资很猛,顶级团队依然注重增长和成本平衡(理论上如此)

- 产品市场契合: 真正解决实际问题,带来可衡量的 ROI——比如自动化企业流程、解锁新型创意工作流

- 产品驱动增长: AI 应用免费转付费转化率高达 ,几乎是传统 SaaS 的两倍

- 工作流集成: 独角兽会把 AI 深度嵌入现有系统,而不是只做“炫技”演示

- 技术护城河: 专有数据、定制模型、深度集成是防御模仿的关键

成功不只是靠融资,更要打造可持续、可扩展的产品。

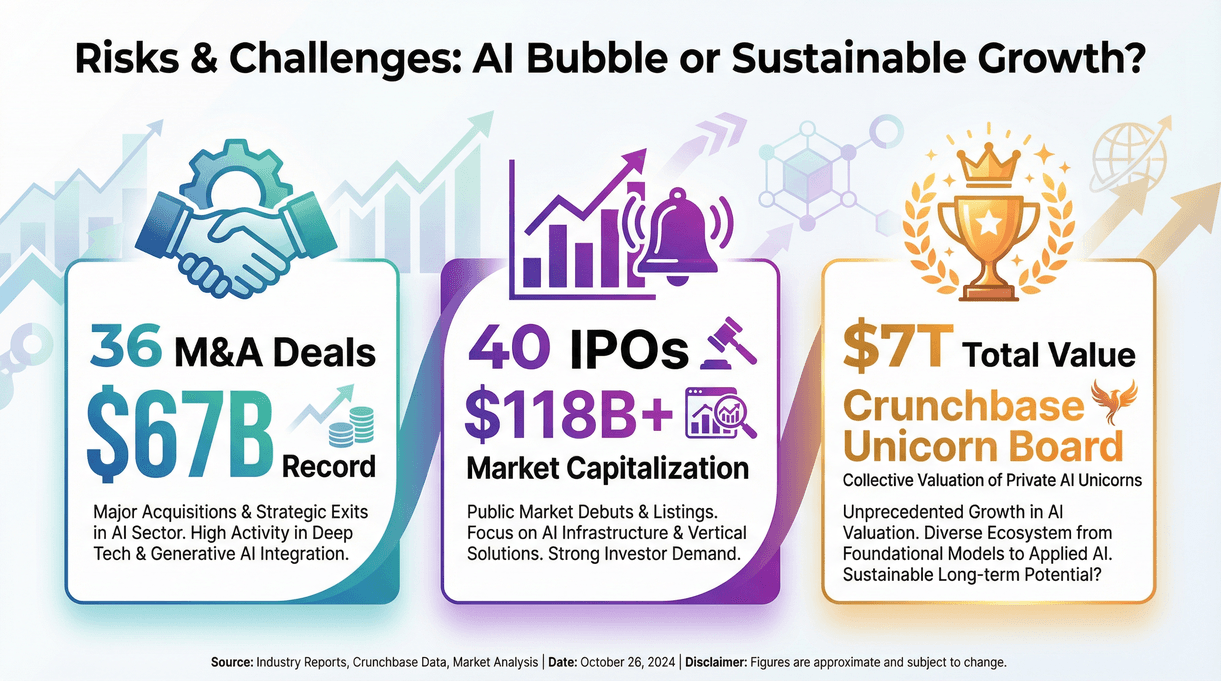

风险与挑战:AI 泡沫还是健康增长?

在资本和热度的双重推动下,AI 独角兽到底是不是泡沫?业内争议很大。有分析认为,这更像是“风险泡沫”而不是纯粹的估值泡沫——AI 公司确实有收入,但烧钱速度也创纪录()。后期 VC 甚至放弃传统风险分析,生怕错过下一个 OpenAI。

大多数专家预计市场会“软着陆”或小幅调整,不会崩盘。2025 年退出市场回暖:(总额 $670 亿),约 (如 CoreWeave、Figma、Klarna)。Crunchbase 独角兽榜总估值接近 ,不少 AI 巨头还在等着 IPO。

总结一下:AI 独角兽背后有真实价值,但市场需要理性回归。无论创业还是投资,关注可持续增长才是硬道理。

2026 年 AI 独角兽与创业趋势要点

最后为创业者、投资人和运营者总结几个核心洞察:

- 自 2020 年以来,AI 独角兽数量已增长三倍,2026 年全球达

- 2025 年 AI 创业公司获得

- 超大额融资已成常态,但资本高度集中于头部公司

- 基础模型、生成式 AI 与行业专用解决方案引领新一波浪潮

- 美国依然领先,欧洲和亚洲正在加速追赶

- 可持续增长、深度技术和工作流集成是独角兽成功关键

- 无论泡沫与否,AI 已成主流,未来才刚刚开始

2026 年权威 AI 统计与洞察

以下是适合报告、演示或博客引用的 AI 关键数据与洞察:

- 截至 2025 年底,全球 AI 独角兽数量达 308 家()

- 2025 年 AI 创业公司融资总额达 $2020 亿()

- 2025 年 50% 的风险投资流向 AI()

- 58% 的 AI 融资流向超大额轮次($5 亿以上)()

- OpenAI 估值达到 $5000 亿()

- 美国拥有 60% 以上的 AI 独角兽()

- 2025 年垂直 AI 创业公司融资 $35 亿()

- 2025 年 AI “应用”创业公司占企业 AI 软件收入 63%()

- 2025 年 36 家 AI 独角兽被收购,创下 $670 亿纪录()

- Crunchbase 独角兽榜总估值接近 $7 万亿()

方法论与数据来源

本文所有 ai 统计数据和独角兽数据都来自权威行业数据库、新闻报道和市场分析,包括 、、、 以及 。独角兽数量基于 2025 年底汇总,增长率和融资占比均按年度同比计算。所有数据都可溯源,确保透明可靠。

如果你和我一样对 AI 未来充满期待,想了解自动化、数据和 AI 如何重塑工作方式,欢迎关注 。我们致力于让 AI 生产力工具人人可用,无论是网页数据抓取、自动化流程,还是紧跟独角兽浪潮。如果想获取更多深度内容,别错过 。