Immagina la scena: sono in un bar, portatile davanti, e al tavolo accanto due persone discutono animatamente di “acquistare lead mutuo”. Uno è un consulente del credito, l’altro un agente immobiliare. Parlano di cifre, di “lead esclusivi”, “lead per rifinanziamento” e di come ricontattare i potenziali clienti. In quel momento mi si accende una lampadina: i lead mutuo non sono solo una moda del momento, ma il vero motore che fa girare tutto il mondo dei mutui e del real estate. Che tu sia un broker, una banca o un agente, capire come funzionano i lead mutuo fa la differenza tra rincorrere clienti a vuoto e chiudere davvero affari.

Cos’è il Data Scraping e Come Farlo nel 2025 Get Started Free

Il mercato dei mutui è sempre in movimento. Dopo il boom della pandemia, negli Stati Uniti il settore ha rallentato, ma ora sta tornando a crescere. Nel 2024 si prevede che le nuove erogazioni di mutui toccheranno quasi 1,8 trilioni di dollari, con una crescita stimata del 28% nel 2025. Questo vuol dire tantissime persone in cerca di finanziamenti e una concorrenza spietata per accaparrarsi questi clienti. Ma cosa sono davvero i lead mutuo, perché valgono così tanto e come si trovano quelli che contano davvero? Facciamo chiarezza, senza troppi paroloni.

Cosa Sono i Lead Mutuo? Spiegato Semplice

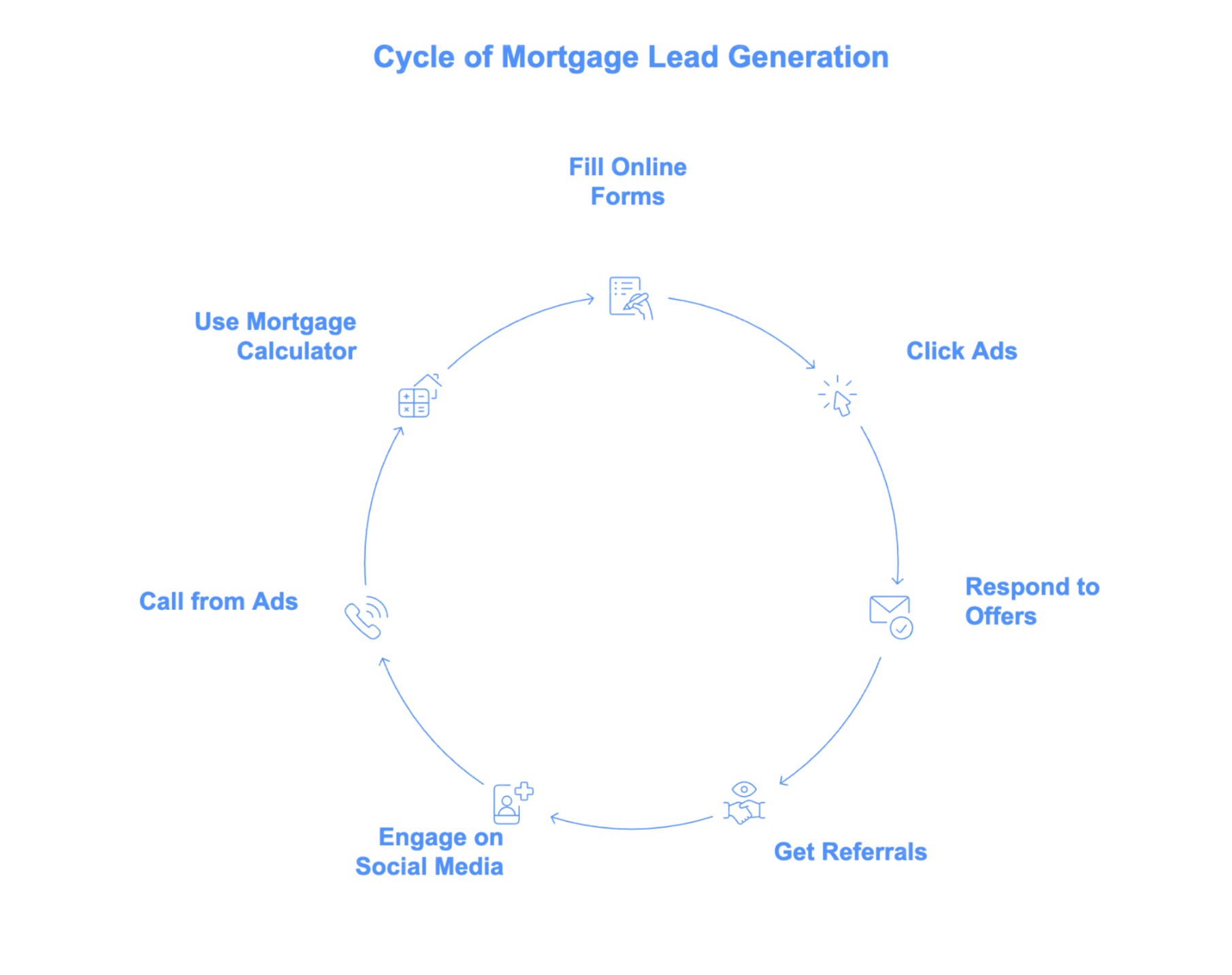

In parole povere, un lead mutuo è una persona che ha mostrato interesse per un prodotto di finanziamento immobiliare. Magari vuole comprare la prima casa, rifinanziare il mutuo che ha già, sfruttare l’equity o informarsi su un mutuo inverso. Diventa un “lead” quando in qualche modo si fa avanti: compila un modulo online, clicca su una pubblicità, risponde a una segnalazione o interagisce con un post social di una banca.

Pensa ai lead mutuo come alla versione digitale di chi entra in filiale e chiede: “Mi può parlare dei vostri mutui casa?” Quel momento di interesse è oro per banche e broker, perché rappresenta il primo passo verso una possibile trattativa.

Come Si Diventa Lead Mutuo?

- Compilando moduli online o richieste di pre-qualifica

- Cliccando su annunci (Google, Facebook, Instagram, ecc.)

- Rispondendo a offerte via email o posta cartacea

- Ricevendo una segnalazione da amici, agenti o clienti precedenti

- Interagendo con contenuti sui mutui sui social

- Chiamando un numero visto in TV o sentito alla radio

- Usando un calcolatore mutuo e lasciando i propri dati per ricevere i risultati

Ogni volta che qualcuno lascia i propri contatti e manifesta interesse per un mutuo, quello è un lead. Per le banche, ogni lead è una potenziale occasione di business: alcuni sono “caldi”, altri meno, ma tutti meritano attenzione.

Tipologie di Lead Mutuo: Non Sono Tutti Uguali

Non tutti i lead mutuo sono uguali. Proprio come non metteresti le infradito con la neve (a meno che tu non sia davvero coraggioso), non dovresti trattare ogni lead allo stesso modo. Il tipo di lead dipende dalle esigenze del cliente e dal punto in cui si trova nel suo percorso.

Lead per Acquisto Casa

Questi sono i clienti che cercano di comprare casa: dai giovani alla prima esperienza, a chi cambia abitazione, fino agli investitori esperti. Oggi, i mutui per acquisto rappresentano la fetta più grande del mercato (circa il 76% dei mutui nel 2024). Il lead tipico potrebbe essere una coppia di millennial che cerca annunci online o un pensionato che vuole una casa più piccola. Fanno molte ricerche, confrontano tassi e cercano consigli: qui la velocità e la capacità di spiegare sono fondamentali.

Lead per Rifinanziamento

I lead per rifinanziamento sono proprietari che vogliono sostituire il vecchio mutuo con uno nuovo, magari per ottenere un tasso migliore o per liquidità extra. Dopo il boom del 2020–2021, il rifinanziamento è rallentato con l’aumento dei tassi, ma ora sta tornando perché molti cercano di consolidare debiti o finanziare spese importanti (i cash-out refi sono particolarmente richiesti). Questi lead sono spesso più maturi, con molta equity e molto attenti ai tassi.

Lead per Prestiti su Equity

Chi vuole sfruttare il valore della propria casa senza rifinanziare l’intero mutuo sceglie prestiti su equity o linee di credito (HELOC). Nel 2023–24, circa il 57% dei nuovi richiedenti HELOC aveva più di 50 anni. Questi lead sono spesso motivati da ristrutturazioni, spese mediche o acquisti importanti. Con tanti proprietari “bloccati” da tassi bassi, le HELOC sono molto richieste.

Lead per Mutuo Inverso

I lead per mutuo inverso sono un gruppo particolare: proprietari di almeno 62 anni che vogliono trasformare l’equity della casa in liquidità, senza rate mensili. L’età media di chi richiede un mutuo inverso è circa 74–75 anni. Questi lead richiedono molta informazione e fiducia, spesso coinvolgendo anche i familiari nella decisione.

Da Dove Arrivano i Lead Mutuo? Le Fonti Principali

I lead mutuo non cadono dal cielo (magari fosse così!). Si generano grazie a una combinazione di marketing digitale, contenuti, passaparola e, a volte, tanto lavoro sul campo.

Ecco le principali fonti di lead:

Pubblicità Online per Lead Mutuo

Piattaforme come Google Ads e Facebook sono fondamentali per molti operatori. Gli annunci di ricerca puntano chi cerca attivamente “tassi mutuo” o “preventivo mutuo”: lead molto motivati, ma la concorrenza è altissima. Il costo medio per click su “mutuo” su Google è circa 47 dollari, e un singolo lead può costare dai 50 ai 100 dollari o più. Gli annunci social (Facebook, Instagram) permettono di selezionare per età, zona o eventi di vita, e di solito costano tra i 10 e i 40 dollari a lead, anche se la qualità può variare.

SEO e Content Marketing

Hai mai cercato su Google “miglior banca per mutuo a Milano” o “quanto posso permettermi per una casa?” Ecco la SEO in azione. Banche e siti finanziari come NerdWallet e Bankrate pubblicano articoli, calcolatori e guide per attirare traffico organico. Questi lead sono “gratuiti” nel senso che non paghi per ogni click, ma creare contenuti richiede tempo e impegno. Il vantaggio? I lead SEO sono spesso molto motivati e si fidano del tuo brand.

Social Media e Passaparola

Consulenti e agenti attivi su LinkedIn, Facebook o anche TikTok possono generare un flusso costante di lead condividendo consigli, storie e testimonianze. Le segnalazioni—da clienti precedenti, amici o partner immobiliari—sono il top: convertono molto di più (a volte oltre il 20%), ma ci vuole tempo per costruirle e non sono facilmente scalabili.

Acquisto di Lead Mutuo

Se vuoi riempire velocemente il tuo portafoglio, puoi acquistare lead da fornitori terzi. I “big four” sono Bankrate, LendingTree, NerdWallet e SmartAsset. I lead Bankrate sono costosi (200–250 dollari l’uno) ma di alta qualità; LendingTree vende lead condivisi a 20–50 dollari, ma dovrai competere con altri per lo stesso cliente. Esistono anche fornitori specializzati per lead VA, FHA o mutui inversi. Ricorda: non tutti i fornitori sono uguali e serve un sistema di follow-up efficace per sfruttare al meglio i lead acquistati.

Chi Ha Bisogno di Lead Mutuo? I Protagonisti

I lead mutuo non servono solo alle banche. Ecco chi li utilizza:

Broker e Istituti di Credito

Broker e banche sono i principali acquirenti e utilizzatori di lead mutuo. Il loro business si basa sulla capacità di trasformare lead in mutui erogati. Che gestiscano campagne proprie o acquistino lead, questi contatti tengono vivo il flusso di clienti, soprattutto nei periodi di calma o quando si entra in nuovi mercati.

Agenti Immobiliari e Società Fintech

Gli agenti spesso collaborano con le banche per condividere lead, aiutando i clienti a ottenere la pre-approvazione e assicurando che la compravendita vada a buon fine. Alcuni agenti acquistano direttamente lead mutuo, sperando di conquistare anche la parte immobiliare della trattativa. Le fintech (come marketplace online o banche digitali) trattano i lead come un problema di data science, generando e coltivando lead su larga scala tramite app e siti web.

Agenzie di Marketing

Molti piccoli broker e banche affidano la generazione di lead ad agenzie di marketing. Queste gestiscono campagne pubblicitarie, SEO e a volte trattano direttamente con i fornitori di lead. Il loro compito è fornire lead qualificati e implementare sistemi (come CRM e automazioni) per aiutare i clienti a gestire e convertire i contatti in modo efficiente.

Come Valutare la Qualità dei Lead Mutuo

Ecco la verità: non tutti i lead meritano il tuo tempo. Alcuni sono solo curiosi, altri sono pronti a firmare subito. Come distinguerli?

Cosa Rende un Lead Mutuo di Qualità?

- Contatti verificati: Telefono ed email funzionanti, e la persona risponde.

- Intenzione e tempistiche chiare: Vogliono acquistare o rifinanziare a breve, non “forse l’anno prossimo”.

- Requisiti minimi: Buon credito, reddito stabile, un po’ di anticipo o equity.

- Esigenza compatibile con la tua offerta: Se fai solo mutui FHA, un lead per mutuo jumbo non fa per te.

- Area geografica: Devi essere abilitato a operare dove si trova il lead.

La maggior parte dei lead grezzi non rispetta tutti questi criteri, per questo il tasso di chiusura dei lead mutuo è spesso intorno al 3%. Il segreto è qualificare velocemente: scarta i “curiosi” e concentrati su chi è davvero pronto a procedere.

Lead Mutuo in Vendita: Cosa Sapere Prima di Acquistare

Comprare lead mutuo può essere una scorciatoia per riempire il portafoglio clienti, ma comporta dei rischi. Ecco cosa considerare:

Come Funziona l’Acquisto di Lead Mutuo?

Paghi un fornitore (come Bankrate o LendingTree) per accedere ai lead: esclusivi (solo per te) o condivisi (venduti a più operatori). I prezzi variano molto: i lead per acquisto casa vanno da 20 a 100 dollari, quelli VA o per mutuo inverso da 50 a 150 dollari, e i lead jumbo da 100 a 200 dollari o più (vedi costi tipici qui). Di solito ricevi i contatti, la richiesta di finanziamento e a volte informazioni di base sulla qualificazione.

I fornitori affidabili includono:

- Bankrate

- LendingTree

- NerdWallet

- SmartAsset

- Fornitori di nicchia come FreeRateUpdate, Mortgage Research Center (per lead VA) e LeadPoint

Cosa valutare prima di acquistare:

- Esclusività: I lead esclusivi costano di più ma hai meno concorrenza.

- Tempestività: Più il lead è “fresco”, meglio è.

- Politica di rimborso: Puoi restituire lead falsi o non qualificati?

- Conformità: Assicurati di rispettare le normative su privacy e telemarketing.

Best Practice per Gestire e Convertire i Lead Mutuo

Hai una lista di lead—e ora? Ecco come trasformarli in mutui erogati (e magari qualche cliente soddisfatto):

-

Rispondi Subito—Davvero Subito

La velocità è tutto. Se rispondi entro 5 minuti hai 21 volte più probabilità di convertire un lead. Aspetti un’ora? Sei già fuori gioco. Se non puoi chiamare subito, invia almeno un messaggio automatico per avvisare che li ricontatterai a breve. -

Usa Più Canali

Non tutti rispondono al telefono. Alterna chiamate, SMS ed email. I più giovani preferiscono spesso i messaggi, altri vogliono una telefonata o una mail dettagliata. Adattati alle loro preferenze. -

Personalizza il Contatto

Fai riferimento alle loro esigenze: “Ho visto che vuoi rifinanziare un mutuo da 300.000 euro—parliamone.” La personalizzazione dimostra attenzione e crea fiducia. -

Sii Persistente (Ma Non Invadente)

Spesso servono almeno 5 tentativi per chiudere un affare. Crea una routine: chiama, scrivi, invia email, ripeti. Ma aggiungi sempre valore—offri consigli, rispondi alle domande, evita di inviare solo “Sei pronto?” -

Usa un CRM e Automatizza Dove Puoi

Un buon CRM è il tuo alleato. Tiene traccia di ogni lead, registra le chiamate e ti ricorda i follow-up. L’automazione gestisce le attività ripetitive (come le email a cadenza), così puoi concentrarti sul rapporto personale.

-

Informa e Consiglia

Non limitarti a vendere—aiuta. Condividi guide, calcolatori o aggiornamenti di mercato. Diventa un punto di riferimento, non solo un venditore. -

Monitora e Migliora

Tieni d’occhio i tassi di contatto, conversione e i canali più efficaci. Modifica la strategia in base a ciò che funziona davvero.

Lead Mutuo in Vendita: Cosa Sapere Prima di Acquistare

Parliamoci chiaro: comprare lead mutuo è un investimento importante. Ecco cosa sapere prima di spendere:

- Cosa è incluso: Di solito nome, contatti, richiesta di finanziamento, a volte dettagli su credito o immobile.

- Prezzi: I lead standard vanno da 20 a 100 dollari, quelli VA o mutuo inverso da 50 a 150 dollari, i jumbo da 100 a 200 dollari o più (vedi dettagli prezzi).

- Esclusivi vs condivisi: Gli esclusivi costano di più ma sei l’unico a chiamare. I condivisi costano meno ma devi essere rapidissimo.

- Tempestività: Più ricevi il lead vicino al momento in cui ha lasciato i dati, meglio è.

- Rimborsi: Verifica se puoi restituire lead non validi.

- Conformità: Rispetta privacy e regole sulle chiamate.

Il Futuro dei Lead Mutuo: Tendenze da Tenere d’Occhio

La generazione di lead mutuo sta cambiando rapidamente. Ecco cosa aspettarsi:

Targeting e Automazione con l’AI

L’intelligenza artificiale permette di individuare i potenziali clienti prima ancora che inizino a cercare. Analisi predittiva, chatbot AI e sistemi automatici di valutazione lead stanno già aiutando le banche a contattare i lead più velocemente e in modo più efficace (vedi trend di settore).

Cambiamento delle Abitudini dei Consumatori

I clienti più giovani (ciao Gen Z) vogliono risposte immediate, preferiscono i messaggi e fanno tutto online. Se ti affidi ancora a chiamate a freddo e moduli cartacei, rischi di restare indietro.

Marketing Omnicanale e Personalizzato

I consumatori vogliono un’esperienza fluida: iniziano una chat sul sito, ricevono un SMS di follow-up e continuano la conversazione al telefono. Integrare i canali e personalizzare il contatto è ormai la norma.

Cambiamenti Normativi e di Mercato

Le preoccupazioni sulla privacy e possibili restrizioni sui “trigger lead” (quando le agenzie di credito vendono i tuoi dati dopo una richiesta di mutuo) potrebbero cambiare le regole del gioco. Le banche dovranno puntare su marketing basato sul consenso e sulle relazioni.

Conclusioni: I Punti Chiave sui Lead Mutuo

Estrai Lead Immobiliari e Mutuo con l’AI Get Started Free

I lead mutuo sono il carburante che fa girare il settore dei finanziamenti immobiliari. Che tu sia broker, banca, agente o startup fintech, conoscere le tipologie di lead, le fonti e come gestirli è fondamentale. Non tutti i lead sono uguali: punta sulla qualità, rispondi in fretta, personalizza il contatto e usa la tecnologia per restare organizzato.

Il futuro? Sarà sempre più veloce, personalizzato e guidato dai dati. AI e automazione rendono più semplice trovare e coinvolgere i clienti giusti, ma il fattore umano—essere disponibili, reattivi e affidabili—fa ancora la differenza.

La prossima volta che sentirai parlare di lead mutuo al bar, saprai esattamente di cosa si tratta—e magari avrai anche qualche consiglio da condividere.

Prova Thunderbit per l’Estrazione Lead Immobiliari

Domande Frequenti

Cos’è un lead mutuo?

Un lead mutuo è una persona che ha mostrato interesse per un finanziamento casa lasciando i propri contatti—tramite moduli online, annunci, segnalazioni, ecc.—e che potrebbe aver bisogno di servizi mutuo a breve.

Tutti i lead mutuo sono uguali?

No. I lead variano per tipologia: acquisto, rifinanziamento, equity e mutuo inverso. Ognuno ha profili, tempistiche ed esigenze diverse.

Meglio acquistare lead esclusivi o condivisi?

I lead esclusivi costano di più ma hai meno concorrenza. I condivisi sono più economici ma vengono venduti a più operatori, quindi la rapidità di risposta è fondamentale.

Come aumento la conversione dei lead?

Rispondi entro 5 minuti, personalizza il contatto, usa più canali (SMS, chiamata, email) e automatizza i follow-up con un CRM.

Approfondimenti

-

Costo Lead Mutuo: Quanto Costano i Lead nel 2025? – Phonexa

- Analisi dei prezzi per tipologia di lead (FHA, VA, jumbo, inverso) e consigli per massimizzare il ROI nell’acquisto.

-

Generazione Lead Mutuo: Come Acquisire e Fidelizzare Clienti – Morty

- Strategie per acquisire clienti tramite segnalazioni, contenuti e coinvolgimento digitale—ideale per broker e agenti.

-

Statistiche Mutui – LendingTree

- Dati aggiornati su erogazioni, rifinanziamenti e profili dei richiedenti che stanno cambiando il mercato dei mutui.

-

Speed to Lead: Quanto Conta Ogni Minuto per i Lead Mutuo Online

- Guida basata sui dati che spiega perché una risposta rapida e multicanale aumenta drasticamente la conversione dei lead per i professionisti del settore.

Prova Estrattore Web AI per Lead Immobiliari e Mutuo Get Started Free