Per gli agenti immobiliari, parlare di accessibilità economica è diventato più complicato. Gli acquirenti guardano ai tassi ipotecari, i venditori guardano ai prezzi di listino e tutti cercano di dare un senso a rate mensili che sembrano ancora tirate. Ma spesso c’è un costo che entra nella conversazione troppo tardi: le quote dell’homeowners association, le spese condominiali o le quote obbligatorie dell’associazione di comunità.

Quella sorpresa finale può creare attriti concreti. Un acquirente si entusiasma per un condominio, una townhome o una casa unifamiliare in una comunità pianificata. Il prezzo di listino sembra gestibile. La stima del mutuo sembra abbastanza vicina. Poi compare la voce HOA, e la rata mensile non rientra più nel budget. L’acquirente può fare un passo indietro, allargare la ricerca, chiedere una concessione sul prezzo o iniziare a confrontare gli immobili in modo diverso.

Per gli agenti, l’opportunità è semplice: inserire l’HOA nella conversazione sull’accessibilità economica prima. Non come tattica d’allarme, e non come motivo per scartare le case con spese, ma come parte di un’analisi mensile più completa.

Le quote HOA non sono automaticamente negative. In molte comunità servono a coprire servizi reali: manutenzione esterna, giardinaggio, piscine, ascensori, assicurazione dell’edificio, sicurezza, raccolta rifiuti, strade private, riserve, servizi condivisi o manutenzione delle aree comuni. Una quota mensile di 300 dollari può essere ragionevole se copre costi che il proprietario altrimenti pagherebbe direttamente. Una quota di 75 dollari può essere meno interessante se offre poco o segnala riserve insufficienti.

Il punto è che gli acquirenti spesso confrontano prima le case in base al prezzo di listino, poi alla rata del mutuo e solo dopo alle spese HOA. Questo ordine può falsare l’accessibilità economica. Il Consumer Financial Protection Bureau afferma che le quote di condomini, co-op e homeowners association vengono di solito pagate direttamente all’associazione e normalmente non sono incluse nel pagamento al servicer del mutuo. Il CFPB avverte anche che le quote possono variare da poche centinaia di dollari al mese a oltre 1.000, e che gli acquirenti dovrebbero considerarle nel calcolo dell’accessibilità.

Questo rende l’HOA un tema pratico di consulenza per gli agenti. Incide sui filtri di ricerca, sulla qualificazione dell’acquirente, sulla strategia d’offerta, sul confronto tra immobili e sulla definizione delle aspettative. Può anche influenzare il modo in cui venditori e agenti di listing presentano un immobile quando la quota sembra alta ma include servizi importanti.

Per capire quanto cambia questo tema da mercato a mercato, abbiamo analizzato otto grandi aree metropolitane:

- Miami

- San Diego

- Las Vegas

- Chicago

- Phoenix

- Dallas

- Austin

- Orlando

I dati mostrano che gli agenti non dovrebbero trattare l’HOA come una categoria unica e semplice. In alcuni mercati, il problema è l’importo elevato della quota. In altri, è l’ampia diffusione. In altri ancora, una quota moderata assorbe una parte sorprendentemente ampia della rata mensile modellata.

Per gli agenti, il messaggio principale è questo: l’HOA non è solo una quota. È una variabile della rata mensile che può cambiare il modo in cui gli acquirenti confrontano le case.

Prova AI Web Scraper per la ricerca del mercato immobiliare

Perché gli agenti dovrebbero partire dal costo mensile totale

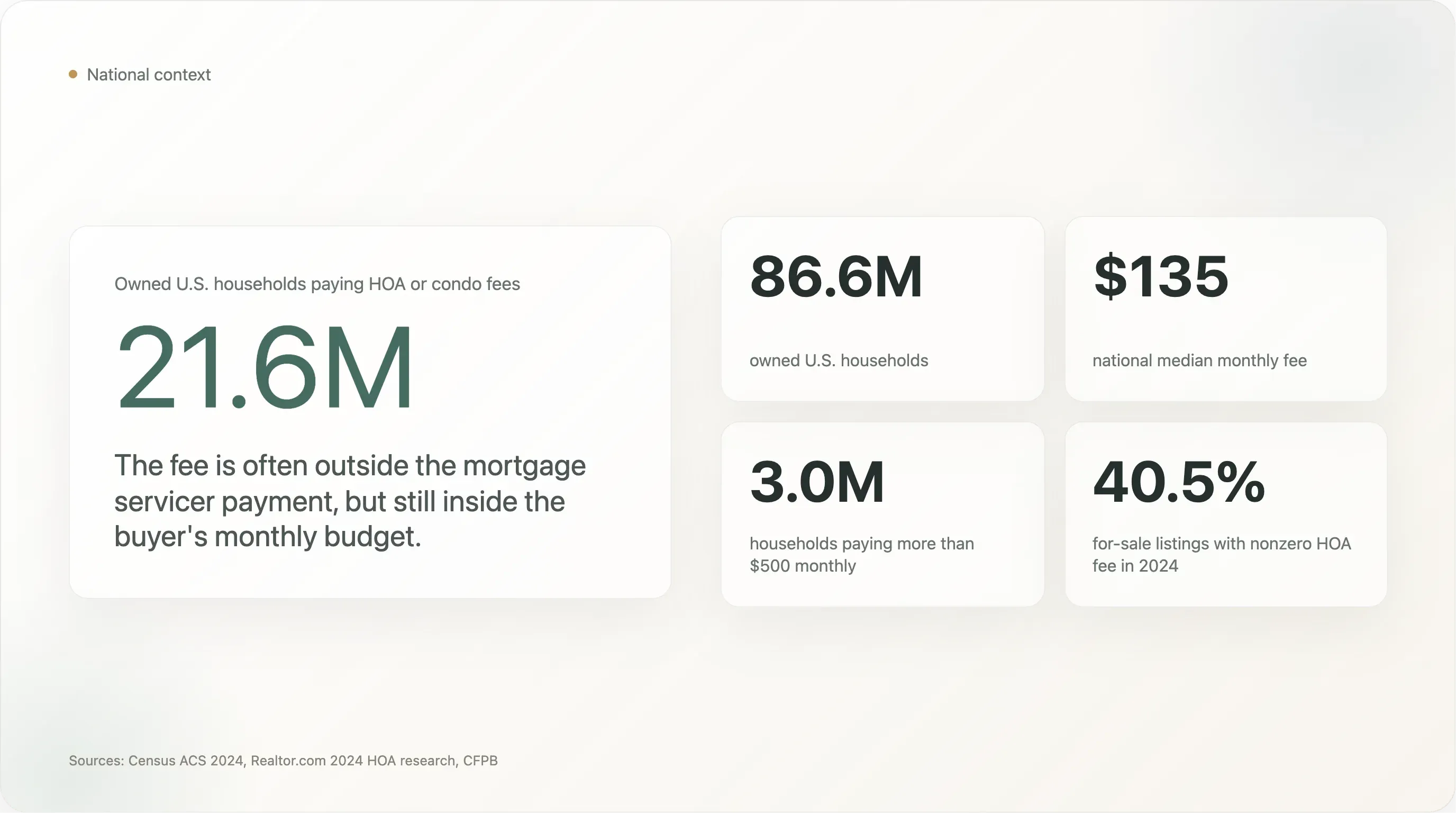

Le quote HOA e condominiali non sono più costi di nicchia. La Foundation for Community Association Research stima che oltre un terzo delle abitazioni negli Stati Uniti si trovi in una community association, con 373.000 associazioni di comunità e 78,1 milioni di residenti nel Paese.

L’American Community Survey 2024 del Census Bureau offre un quadro più chiaro del problema. A partire dal 2024, il Census Bureau ha rivisto le domande sui condomini per includere lo stato di homeowners association e le relative quote. Il Census avverte che gli utenti non possono separare le quote HOA da quelle condominiali nell’importo mensile riportato. Per gli agenti, questo limite è importante, ma il punto per l’acquirente resta lo stesso: che si chiami HOA dues, spese condominiali o association fees, si tratta comunque di un costo abitativo mensile obbligatorio.

A livello nazionale, il Census ha riportato che nel 2024 circa 21,6 milioni di 86,6 milioni di famiglie proprietarie negli Stati Uniti pagavano una quota condominiale o HOA. La mediana nazionale mensile era di 135 dollari, e circa 3 milioni di famiglie pagavano più di 500 dollari al mese.

Le ricerche di Realtor.com mostrano la stessa tendenza dal lato degli annunci. Nel 2024, Realtor.com ha segnalato che il 40,5% degli annunci in vendita aveva una quota HOA diversa da zero, rispetto al 39,2% del 2023, con la quota mediana mensile salita da 110 a 125 dollari. Realtor.com ha anche rilevato che gli annunci di nuove costruzioni avevano molte più probabilità rispetto alle case esistenti di avere obblighi HOA mensili, e che i condomini, le rowhome e le townhome avevano in particolare alte probabilità di comportare quote.

Questo conta nelle conversazioni tra agente e cliente perché raramente gli acquirenti vivono l’accessibilità economica come una metrica accademica. La vivono come una soglia di rata mensile. Se un acquirente cerca di restare sotto i 3.000 dollari al mese, una quota HOA di 250 dollari non è rumore di fondo. Può essere la differenza tra una ricerca comoda e una difficile.

Gli agenti che sanno spiegarlo chiaramente non stanno solo condividendo dati. Stanno aiutando gli acquirenti a evitare una delusione tardiva.

Metodologia

Si tratta di uno studio a basso costo basato su dati pubblici, progettato per un’educazione pratica del mercato. Non abbiamo estratto dati da accessi MLS, aggirato paywall, risolto CAPTCHA o estratto in massa singole pagine di annunci. Abbiamo usato fonti pubbliche e scaricabili:

- Tabelle B25142 e B25143 dell’ACS 2024 a 1 anno del U.S. Census Bureau per la diffusione delle quote HOA e/o condominiali a livello metropolitano, la quota mensile mediana e la distribuzione delle quote.

- Il CSV mensile dell’inventario metropolitano di Realtor.com Economic Research per aprile 2026, con prezzo di listino, inventario attivo, giorni mediani sul mercato e quota di prezzi ribassati.

- Freddie Mac PMMS, che mostrava il mutuo a tasso fisso a 30 anni al 6,30% al 30 aprile 2026.

- Le linee guida per i consumatori del CFPB sulle quote HOA e condominiali.

- Le statistiche nazionali sulle community association della Foundation for Community Association Research.

Distinzione importante: i dati ACS misurano le famiglie proprietarie occupate che pagano quote HOA e/o condominiali obbligatorie. Non si tratta di dati sugli annunci attivi. I dati di Realtor.com sono usati solo per il contesto di mercato, come il prezzo mediano di listino e la quota di ribassi, non per sostenere che ogni annuncio nell’area metropolitana abbia la quota HOA mediana ACS.

Per il modello di accessibilità economica abbiamo usato:

- Anticipo del 20%

- Mutuo a tasso fisso a 30 anni

- Tasso d’interesse annuo del 6,30%

- Solo capitale e interessi

- Esclusi tasse, assicurazione, mortgage insurance, utenze, manutenzione e costi di chiusura

Questo modello è volutamente semplice. Isola l’effetto mensile delle quote HOA o condominiali. Non è un modello completo di qualificazione dell’acquirente e non dovrebbe sostituire le indicazioni del mutuante.

Al 6,30% su 30 anni, ogni 100.000 dollari di capitale preso a prestito genera circa 619 dollari al mese in capitale e interessi. Questa conversione consente agli agenti di tradurre le quote HOA in una conversazione più intuitiva: “Questa quota mensile ha circa lo stesso impatto sulla rata di aggiungere X dollari al prezzo di acquisto.”

La panoramica delle 8 aree metropolitane

Nelle otto aree metropolitane di questo studio, l’ACS ha contato circa 9,44 milioni di famiglie proprietarie occupate. Circa 4,17 milioni di esse hanno pagato una quota HOA e/o condominiale obbligatoria nel 2024. Questo significa che il 44,2% delle famiglie proprietarie occupate del campione ha pagato qualche forma di quota obbligatoria di associazione o condominio.

Le otto aree metropolitane includono anche circa 611.000 famiglie proprietarie che pagano quote pari o superiori a 500 dollari al mese. Per gli agenti, questo gruppo ad alta quota è importante perché 500 dollari al mese possono cambiare in modo sostanziale il comportamento degli acquirenti. Possono ridurre il budget, attivare domande del mutuante, complicare l’accessibilità dei condomini o far sembrare meno accessibile del previsto un immobile dal prezzo più basso.

Ecco la tabella principale:

| Posizione | Area metropolitana | Quota mediana HOA/condominio ACS | Proprietari con quota | $500+ tra chi paga la quota | Prezzo mediano di listino Realtor Apr 2026 | Capitale + interessi con anticipo 20%, 6,30% | Quota HOA su Capitale+interessi+HOA | Prezzo di acquisto equivalente alla quota HOA | Quota di prezzi ribassati | DOM mediano |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Miami | $410 | 54,1% | 39,5% | $499.250 | $2.472 | 14,2% | $82.798 | 15,7% | 77 |

| 2 | San Diego | $277 | 38,3% | 16,8% | $933.325 | $4.622 | 5,7% | $55.939 | 14,9% | 38 |

| 3 | Chicago | $252 | 30,5% | 16,2% | $375.000 | $1.857 | 11,9% | $50.891 | 10,1% | 34 |

| 4 | Orlando | $125 | 56,4% | 6,6% | $419.000 | $2.075 | 5,7% | $25.243 | 20,8% | 68 |

| 5 | Phoenix | $106 | 54,0% | 3,6% | $499.000 | $2.471 | 4,1% | $21.406 | 29,1% | 57 |

| 6 | Las Vegas | $99 | 60,9% | 3,1% | $474.950 | $2.352 | 4,0% | $19.993 | 21,6% | 51 |

| 7 | Dallas | $75 | 37,5% | 9,7% | $430.000 | $2.129 | 3,4% | $15.146 | 22,1% | 46 |

| 8 | Austin | $62 | 52,9% | 4,6% | $475.000 | $2.352 | 2,6% | $12.521 | 23,6% | 51 |

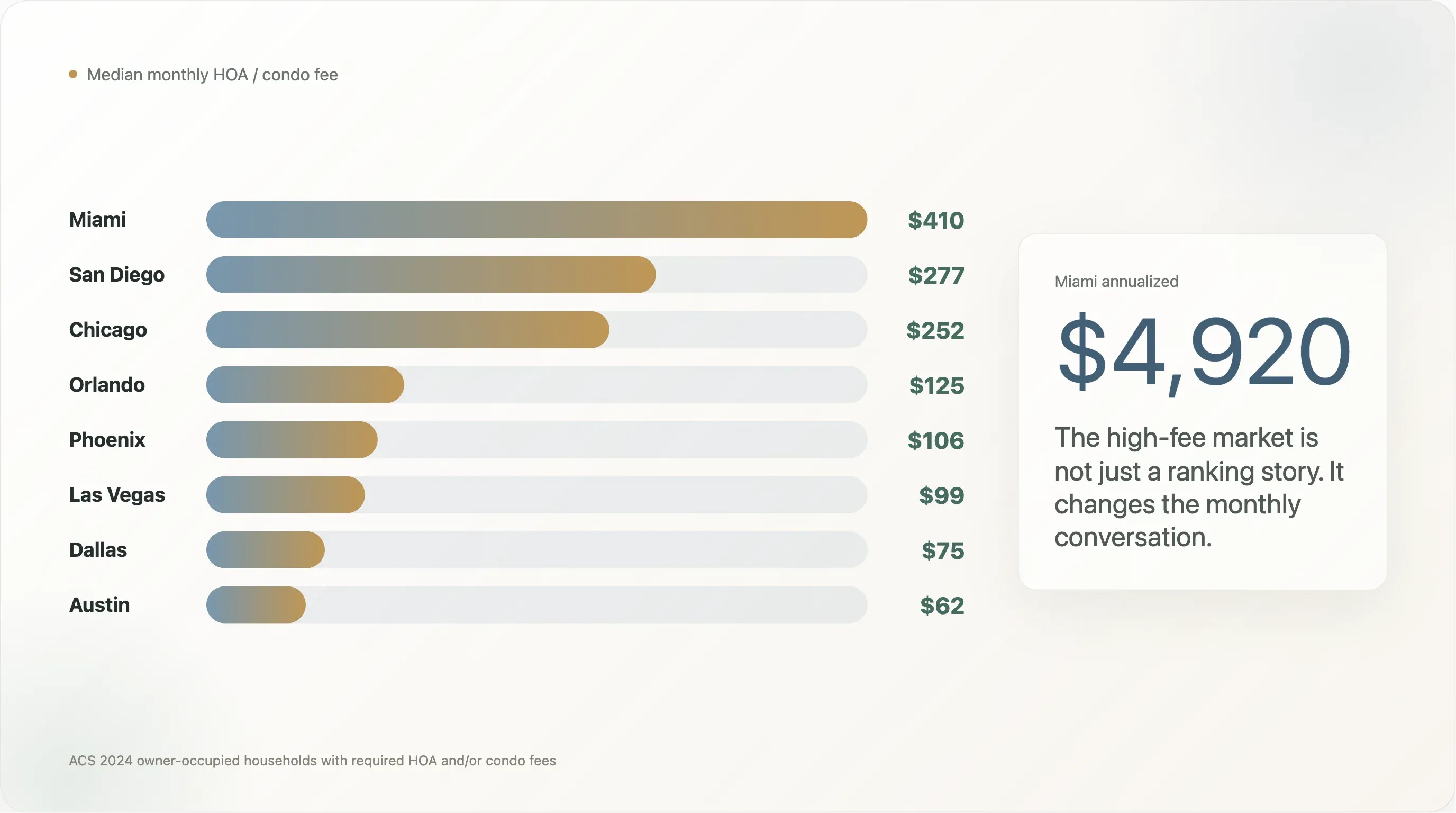

Miami si distingue per l’importo delle quote. La mediana mensile ACS HOA e/o condominiale è di 410 dollari, nettamente sopra ogni altra area metropolitana del campione. San Diego segue con 277 dollari, e Chicago è vicina con 252 dollari. Dall’altro lato, Austin ha una quota mediana di 62 dollari e Dallas di 75 dollari.

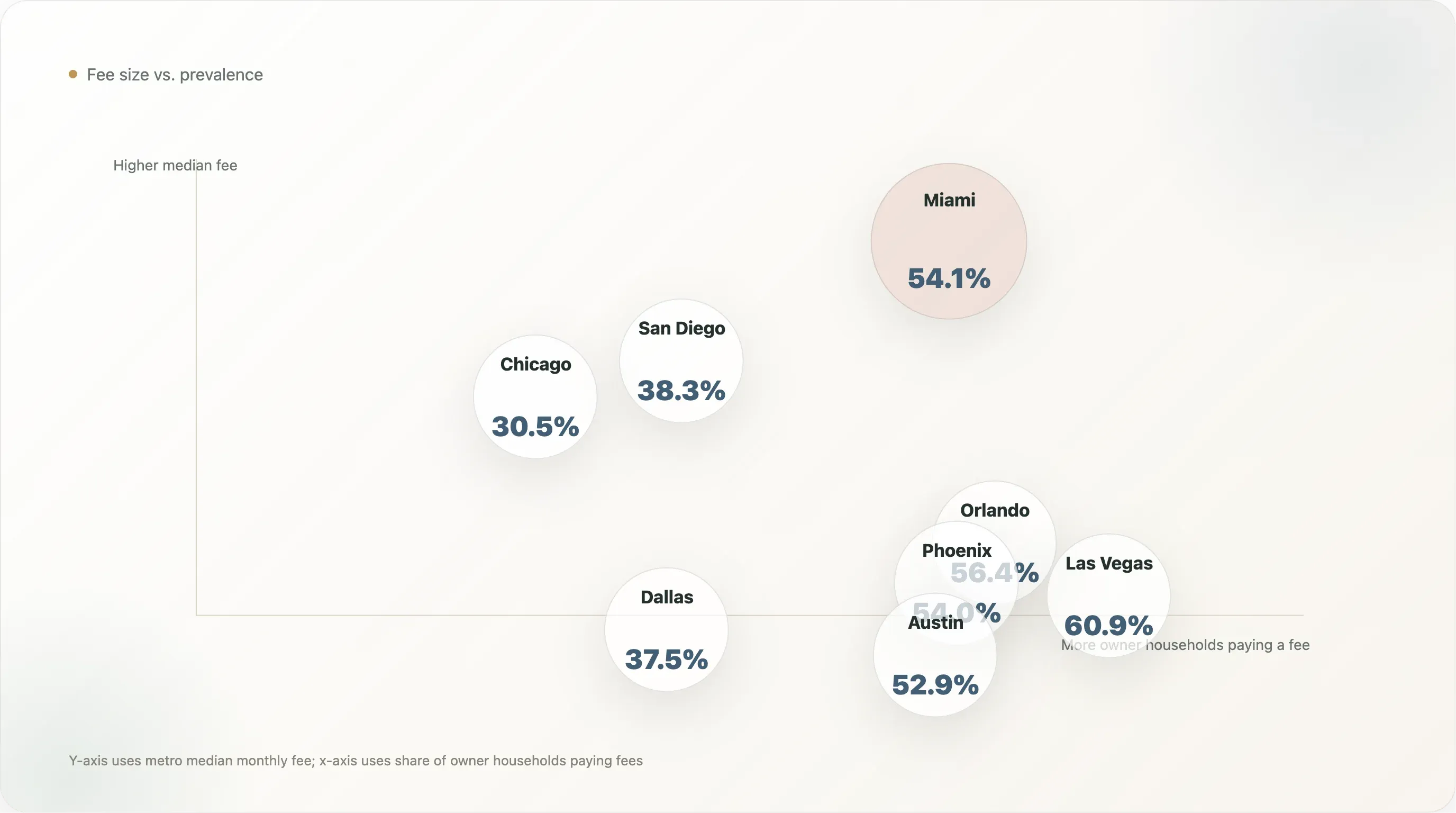

Ma gli agenti dovrebbero guardare oltre la classifica. Las Vegas ha una quota mediana di soli 99 dollari, ma il 60,9% delle famiglie proprietarie occupate paga una quota obbligatoria. Anche Orlando, Phoenix e Austin hanno più della metà delle famiglie proprietarie occupate che paga una quota. Questo significa che gli agenti in questi mercati dovrebbero aspettarsi che l’HOA compaia spesso nelle ricerche degli acquirenti, anche quando le quote tipiche sono più basse rispetto a Miami.

Primo spunto per gli agenti: le quote alte cambiano la psicologia dell’acquirente

Il mercato con quote più alte in questo gruppo è chiaramente Miami. La mediana mensile ACS HOA e/o condominiale è di 410 dollari. Sono 4.920 dollari l’anno. Su 30 anni, senza inflazione né aumenti delle quote, si tratta di 147.600 dollari di pagamenti nominali.

Quel numero può cambiare il modo in cui un acquirente reagisce a un immobile. Un acquirente può sentirsi a suo agio con un prezzo di listino vicino ai 500.000 dollari, ma molto meno quando il quadro mensile reale include una quota di 410 dollari. Questo è particolarmente importante per chi sta facendo i salti mortali per rientrare nei parametri, confronta opzioni condominiali e case unifamiliari, o si sposta da un mercato in cui le quote HOA sono meno comuni.

Per gli agenti, la risposta migliore non è presentare ogni quota alta come un problema. L’approccio migliore è spiegare cosa include la quota. In un condominio, una quota più alta può coprire assicurazione dell’edificio, manutenzione esterna, riserve, ascensori, tetto, sicurezza, acqua, rifiuti o servizi condivisi. In una HOA per casa unifamiliare, la quota può coprire giardinaggio, strade private, cancelli, aree comuni o servizi della comunità.

La domanda che gli agenti possono aiutare gli acquirenti a fare è:

“Quali costi sostituisce questa HOA e quali rischi crea?”

La coda di quote elevate di Miami rende questa domanda urgente. Nell’area metropolitana di Miami, il 39,5% delle famiglie proprietarie che pagano una quota dichiara di pagare 500 dollari o più al mese. Si tratta di circa 309.627 famiglie proprietarie. Non è un piccolo segmento di lusso. È una parte ampia del mercato della proprietà.

Anche San Diego e Chicago hanno code significative di quote elevate. A San Diego, il 16,8% delle famiglie proprietarie che pagano una quota versa 500 dollari o più al mese. A Chicago la percentuale è del 16,2%. Poiché Chicago è un mercato della proprietà molto più grande, questo si traduce in circa 119.755 famiglie con quote mensili superiori a 500 dollari, contro circa 41.508 a San Diego.

Conclusione per gli agenti: non affidatevi solo alla mediana. Se il vostro mercato ha una coda ampia di quote alte, gli acquirenti hanno bisogno di capire sia le quote tipiche sia quelle fuori scala prima di innamorarsi di un immobile.

Secondo spunto per gli agenti: la diffusione dell’HOA orienta la strategia di ricerca

Alcuni mercati non sono definiti da quote estremamente alte. Sono definiti da quanto spesso gli acquirenti incontrano quote obbligatorie.

Las Vegas è l’esempio più forte in questo campione. La sua quota mediana mensile ACS è di soli 99 dollari, ma il 60,9% delle famiglie proprietarie occupate paga una quota HOA e/o condominiale obbligatoria. Orlando è al 56,4%, Phoenix al 54,0% e Austin al 52,9%.

Per gli agenti, questo cambia il processo di ricerca. Nei mercati ad alta diffusione, l’HOA non dovrebbe essere trattata come una voce informativa da scoprire alla fine. Dovrebbe essere integrata nei criteri di ricerca dell’acquirente fin dall’inizio.

Questo significa chiedere subito:

- L’acquirente è aperto alle comunità HOA?

- Quale fascia di quota mensile è accettabile?

- L’acquirente dà valore a servizi e manutenzione gestita?

- L’acquirente vuole meno vincoli, anche se la ricerca si restringe?

- Sta confrontando case unifamiliari, townhome e condomini in base al costo mensile reale?

Questo è particolarmente importante nei mercati con comunità pianificate più recenti. Il report HOA 2024 di Realtor.com ha rilevato che gli annunci di nuove costruzioni avevano molte più probabilità rispetto alle case esistenti di comportare obblighi HOA. Se gli acquirenti puntano sulle case nuove, possono incontrare le quote HOA più spesso del previsto.

Conclusione per gli agenti: a Las Vegas, Orlando, Phoenix e Austin, l’HOA non è solo una questione condominiale. Fa parte del normale ambiente di ricerca.

Terzo spunto per gli agenti: quote moderate possono comunque pesare molto sulla rata

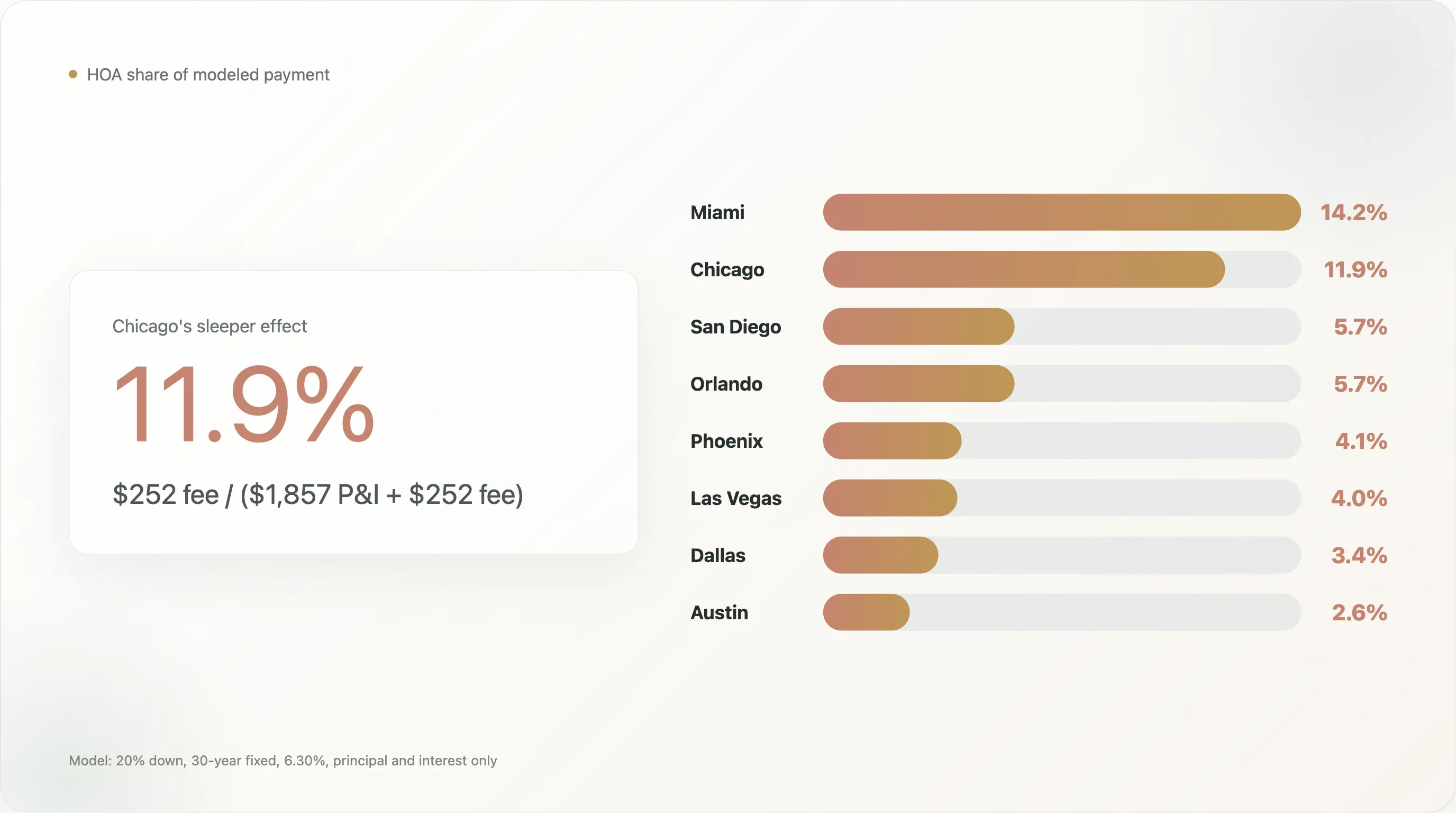

Chicago è la storia inattesa di questa analisi. Non ha la quota mediana HOA e/o condominiale più alta. Non ha la maggiore diffusione di quote. Ma la sua quota incide molto sulla rata mensile modellata perché il prezzo mediano di listino di aprile 2026, secondo Realtor.com, è molto più basso di quello di San Diego o Miami.

Usando il modello semplice del mutuo, un prezzo di listino di 375.000 dollari con anticipo del 20% genera circa 1.857 dollari al mese in capitale e interessi al 6,30%. Se si aggiunge la quota mediana ACS HOA e/o condominiale di 252 dollari, la quota rappresenta l’11,9% della rata modellata tra capitale, interessi e HOA.

È una percentuale più alta di San Diego, dove la quota mediana è più elevata in valore assoluto, ma la rata modellata di capitale e interessi è molto più alta perché il prezzo mediano di listino di aprile 2026 è 933.325 dollari. La quota mediana di 277 dollari a San Diego rappresenta il 5,7% della rata modellata totale. La quota di Chicago, 252 dollari, rappresenta più del doppio di quella percentuale.

Questo è il tipo di dato che gli agenti possono usare per migliorare la consulenza all’acquirente. Un acquirente può vedere una quota di 252 dollari e pensare che sia moderata. Ma se l’immobile costa circa 375.000 dollari, quella quota può essere una parte importante del costo mensile.

Conclusione per gli agenti: presentate l’HOA come percentuale della rata mensile modellata, non solo come importo in dollari.

Trasformare l’HOA in un linguaggio comprensibile per l’acquirente

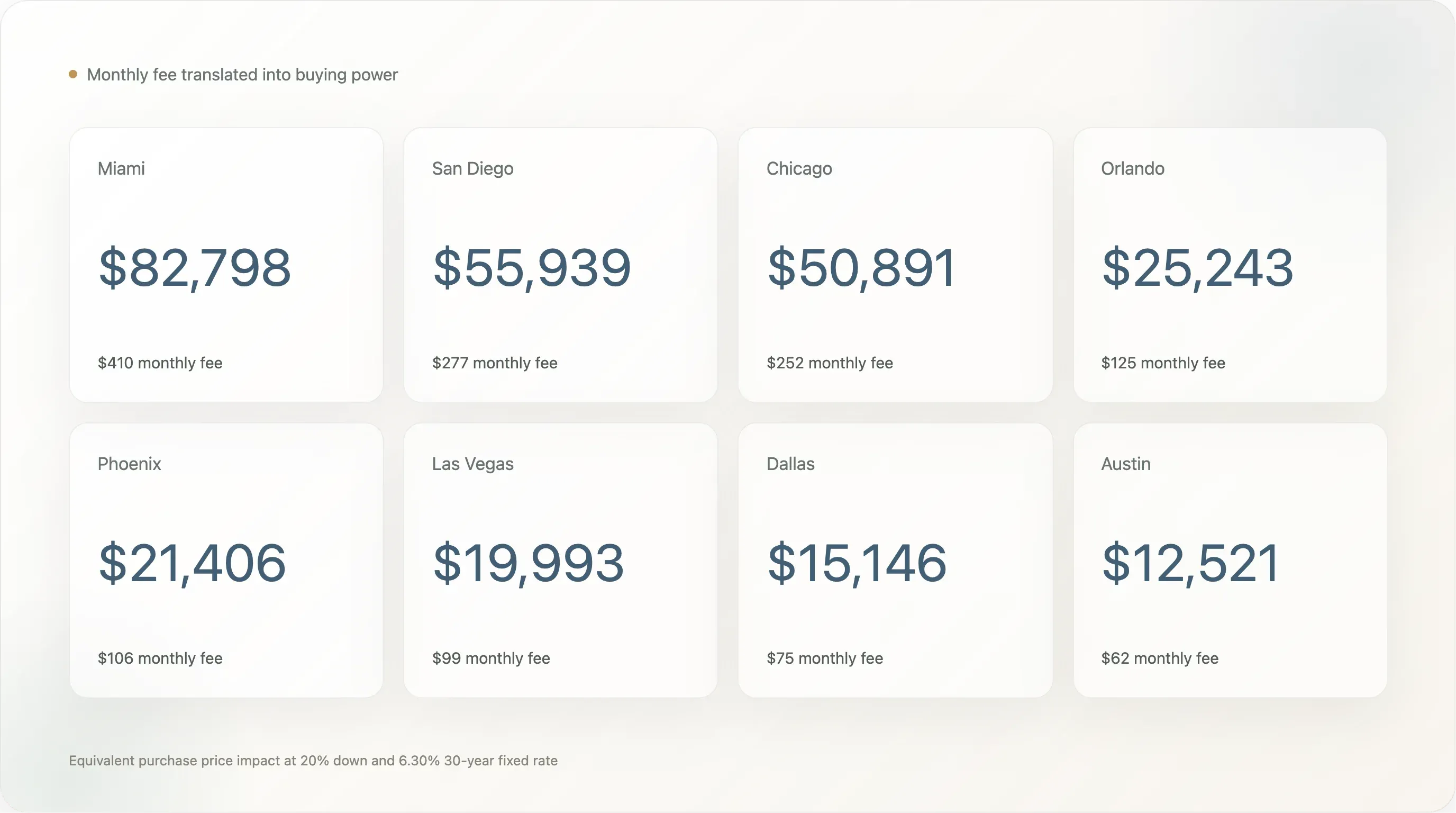

Uno dei modi più semplici per spiegare l’HOA è tradurla in potere d’acquisto.

Con un tasso fisso a 30 anni al 6,30%, ogni 100.000 dollari di capitale preso a prestito costano circa 619 dollari al mese in capitale e interessi. Con l’ipotesi di anticipo del 20%, una quota HOA mensile può essere espressa come il prezzo di acquisto che genererebbe una rata simile.

Usando questo metodo:

| Area metropolitana | Quota mediana HOA/condominio mensile | Quota annuale | Totale nominale su 30 anni | Prezzo di acquisto equivalente con anticipo del 20% |

|---|---|---|---|---|

| Miami | $410 | $4.920 | $147.600 | $82.798 |

| San Diego | $277 | $3.324 | $99.720 | $55.939 |

| Chicago | $252 | $3.024 | $90.720 | $50.891 |

| Orlando | $125 | $1.500 | $45.000 | $25.243 |

| Phoenix | $106 | $1.272 | $38.160 | $21.406 |

| Las Vegas | $99 | $1.188 | $35.640 | $19.993 |

| Dallas | $75 | $900 | $27.000 | $15.146 |

| Austin | $62 | $744 | $22.320 | $12.521 |

Questo inquadramento non è una piena equivalenza finanziaria. Le quote HOA possono aumentare, i servizi variano e i pagamenti HOA non costruiscono capitale. Ma aiuta gli acquirenti a capire i compromessi mensili.

Per esempio:

- A Miami, la quota mediana di 410 dollari ha un impatto mensile simile ad aggiungere circa 82.798 dollari al prezzo di acquisto con anticipo del 20%.

- A Chicago, la quota mediana di 252 dollari equivale a circa 50.891 dollari di prezzo d’acquisto.

- Ad Austin, la quota mediana di 62 dollari equivale a circa 12.521 dollari di prezzo d’acquisto.

Questo linguaggio può aiutare gli agenti a spostare la conversazione da reazioni vaghe come “questa HOA sembra alta” a un confronto concreto: “Con questo tasso e questo anticipo, questa quota incide sul budget mensile più o meno come comprare una casa che costa X dollari in più.”

Conclusione per gli agenti: il prezzo di acquisto equivalente è un modo semplice per rendere visibile l’HOA nel budget mensile dell’acquirente.

HOA e pressione di mercato non sono lo stesso segnale

Gli agenti dovrebbero fare attenzione a non attribuire all’HOA più di quanto i dati dimostrino. Quote più alte non significano automaticamente più ribassi di prezzo o più giorni sul mercato.

Tra le otto aree metropolitane, Phoenix ha la quota di prezzi ribassati più alta di Realtor.com per aprile 2026, al 29,1%, ma la sua quota mediana ACS HOA e/o condominiale è solo di 106 dollari. Austin ha la quota mediana più bassa, 62 dollari, eppure la sua quota di prezzi ribassati è del 23,6%. Dallas ha una quota mediana di 75 dollari e una quota di prezzi ribassati del 22,1%.

Miami ha di gran lunga la quota mediana più alta, 410 dollari, e i giorni mediani sul mercato più lunghi, 77 giorni, ma la sua quota di prezzi ribassati è del 15,7%, inferiore a Phoenix, Austin, Dallas, Las Vegas e Orlando.

L’interpretazione pratica è che l’HOA è una delle tante pressioni sull’accessibilità economica. Inventario, aspettative dei venditori, assicurazione, mix di tipologie immobiliari, crescita dell’occupazione, attività degli investitori, nuove costruzioni e livelli di prezzo locali influenzano tutti i giorni sul mercato e i ribassi di prezzo. L’HOA può rendere più difficile assorbire la rata mensile di un acquirente, ma da sola non spiega la pressione di mercato.

Questa distinzione conta nelle conversazioni con i clienti. Se un acquirente chiede se un’HOA alta significhi che il venditore sia più incline a negoziare, la risposta onesta è: forse, ma non automaticamente. La domanda migliore è se il costo mensile totale dell’immobile sia competitivo rispetto alle alternative vicine.

Conclusione per gli agenti: usate l’HOA per confrontare il costo mensile totale, non come previsione autonoma della flessibilità del venditore.

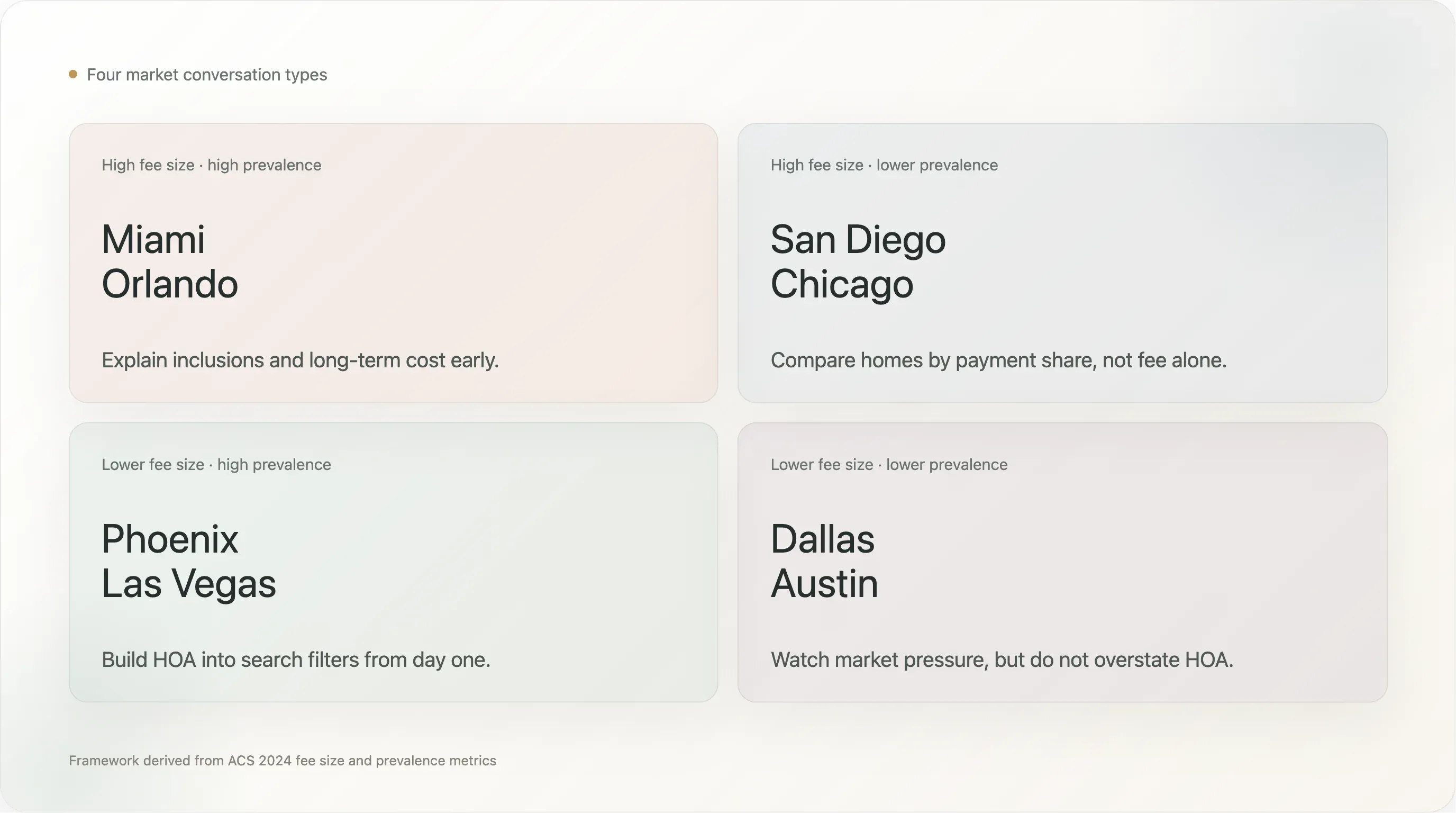

Un framework a quattro quadranti che gli agenti possono usare

Le otto aree metropolitane si inseriscono in un quadro utile in quattro parti:

| Quadrante | Aree metropolitane | Interpretazione per l’agente |

|---|---|---|

| Quota alta, alta diffusione | Miami, Orlando | Gli acquirenti incontreranno probabilmente l’HOA e la quota può pesare in modo significativo. Spiegate presto cosa include e il costo nel lungo periodo. |

| Quota alta, diffusione più bassa | San Diego, Chicago | L’HOA è meno universale, ma quando compare può cambiare la rata mensile. Confrontate in base alla quota sulla rata. |

| Quota più bassa, alta diffusione | Phoenix, Las Vegas | L’HOA è comune, ma le quote tipiche sono più moderate. Inseritela nei filtri di ricerca fin dal primo giorno. |

| Quota più bassa, diffusione più bassa | Dallas, Austin | L’HOA è meno dominante nella base di proprietà, anche se la pressione sui ribassi di mercato può comunque essere elevata. |

Questo quadro è più utile di una semplice classifica perché si adatta a esigenze diverse dei clienti.

Un acquirente a Miami potrebbe dover valutare se una quota condominiale è sostenibile, se le riserve sono adeguate, se l’assicurazione dell’edificio è inclusa e se sono possibili special assessment. Un acquirente a Las Vegas potrebbe dover capire che le community HOA sono comuni anche se la quota mensile è modesta. Un acquirente a Chicago potrebbe dover confrontare un condominio e un’alternativa senza HOA in base al costo mensile totale, non al prezzo di listino.

Conclusione per gli agenti: la conversazione giusta sull’HOA dipende dal fatto che il problema sia l’importo della quota, la sua diffusione o il suo impatto sulla rata.

Domande che gli agenti dovrebbero fare prima che l’acquirente si affezioni troppo

Il momento più utile per parlare di HOA è prima che l’acquirente si affezioni emotivamente a un immobile. Quando l’acquirente è già concentrato su layout, finiture, quartiere e tragitto, una sorpresa sulle quote può sembrare una cattiva notizia.

Gli agenti possono ridurre questo attrito facendo domande pratiche fin dall’inizio:

- Quale fascia di quota HOA o condominiale rientra nel tuo budget?

- Ti senti a tuo agio con una quota più alta se include manutenzione, assicurazione o utenze?

- Preferisci quote mensili più basse anche se questo significa meno servizi o più manutenzione gestita in autonomia?

- Le restrizioni sugli affitti sono rilevanti per il tuo piano a lungo termine?

- Il rischio di uno special assessment cambierebbe il tuo livello di comfort?

- Stai confrontando condomini, townhome e case unifamiliari in base al costo mensile totale?

- Vuoi evitare del tutto le comunità HOA, anche se questo restringe l’offerta?

Quando si esamina un immobile specifico, gli agenti dovrebbero aiutare gli acquirenti a verificare:

- La quota attuale e la frequenza di pagamento.

- Cosa include la quota.

- Se esistono special assessment in corso o in arrivo.

- La solidità delle riserve e gli aumenti recenti delle quote.

- Contenziosi, problemi assicurativi o questioni di sicurezza dell’edificio.

- Restrizioni sugli affitti e regole di occupazione da parte del proprietario.

- Se il condominio è warrantable per il finanziamento tipico.

- Se la quota indicata è confermata dai documenti dell’associazione, non solo da un campo dell’annuncio.

Non si tratta di consulenza legale, finanziaria o sui documenti HOA. Gli acquirenti dovrebbero fare affidamento su mutuanti, avvocati, ispettori, documenti dell’associazione e professionisti locali quando opportuno. Ma gli agenti possono comunque rendere il processo più chiaro mettendo in evidenza le domande giuste fin dall’inizio.

Come gli agenti di listing possono presentare meglio l’HOA

L’HOA non è solo un problema dell’agente dell’acquirente. Anche gli agenti di listing hanno un ruolo.

Se un immobile ha una quota HOA o condominiale alta, nasconderla raramente aiuta. Gli acquirenti la troveranno, i mutuanti la considereranno e la quota influenzerà la conversazione sulla rata mensile. Una strategia di listing migliore è spiegare in modo semplice cosa include la quota.

Per esempio, invece di limitarsi a indicare “HOA mensile 475 dollari”, un agente di listing potrebbe voler chiarire nelle note pubbliche, nel flyer o nel pacchetto di visita i servizi inclusi, dove appropriato:

- Assicurazione dell’edificio

- Acqua, fogne o rifiuti

- Manutenzione esterna

- Manutenzione del tetto o strutturale

- Giardinaggio

- Sicurezza o concierge

- Piscina, palestra, clubhouse o servizi condivisi

- Riserve o pianificazione della manutenzione straordinaria

Il punto non è “vendere” troppo l’HOA. Il punto è aiutare gli acquirenti a confrontare in modo corretto. Se una casa unifamiliare senza HOA richiede al proprietario di pagare separatamente cura del giardino, manutenzione esterna, assicurazione, riserve per il tetto e servizi, il confronto mensile non è sempre ovvio.

Gli agenti di listing dovrebbero anche essere pronti per il problema opposto: se la quota HOA è bassa, gli acquirenti potrebbero chiedersi se le riserve siano adeguate o se siano probabili special assessment. Le quote basse possono essere un punto di forza, ma solo se la situazione finanziaria dell’associazione lo supporta.

Conclusione per gli agenti: spiegate il valore della quota, non solo il suo importo.

Come gli agenti possono replicare questa ricerca a livello locale

Questo studio è stato costruito volutamente con dati pubblici e un budget token contenuto. Agenti, team o broker possono adattare l’approccio ai propri mercati:

- Scaricare l’ACS 2024 tabella B25143 per la quota mediana mensile HOA e/o condominiale per area metropolitana.

- Scaricare l’ACS 2024 tabella B25142 per il numero di unità occupate dal proprietario con quote obbligatorie e la distribuzione delle quote.

- Scaricare il CSV pubblico mensile dell’inventario metropolitano di Realtor.com per prezzo di listino attuale, numero di annunci attivi, DOM e quota di prezzi ribassati.

- Normalizzare i nomi delle aree metropolitane tra i dataset.

- Applicare un’ipotesi di mutuo coerente, ad esempio anticipo del 20% e l’ultimo tasso fisso a 30 anni del PMMS di Freddie Mac.

- Calcolare rata mensile di capitale e interessi, capitale e interessi più HOA, quota HOA sulla rata modellata e prezzo di acquisto equivalente.

- Trasformare il risultato in contenuti di educazione per l’acquirente, materiale di presentazione del listing o grafici di aggiornamento del mercato.

Un’agenzia potrebbe anche creare una dashboard locale ricorrente:

- Quota mediana HOA e/o condominiale per area metropolitana o contea.

- Percentuale di famiglie proprietarie che pagano quote obbligatorie.

- Percentuale di chi paga quote oltre i 500 dollari al mese.

- Quota tipica come percentuale della rata mensile modellata.

- Impatto equivalente sul prezzo di acquisto.

- Contesto su DOM e ribassi di prezzo.

Questo tipo di contenuto è utile perché non è il solito commento di mercato generico. Aiuta i clienti a rispondere a una domanda pratica: “Quanto mi costerà davvero questa casa ogni mese?”

Limiti

Questa analisi ha diverse limitazioni.

Primo, l’ACS 2024 non separa le quote HOA da quelle condominiali nelle tabelle B25142 e B25143. Il Census avverte esplicitamente che gli utenti non possono distinguere se l’importo mensile sia una quota homeowners association, una quota condominiale o un importo che le include entrambe. Per l’accessibilità dell’acquirente, questa visione combinata è comunque utile, ma l’articolo dovrebbe parlare di “quote HOA e/o condominiali” quando discute i dati ACS.

Secondo, l’ACS misura le famiglie proprietarie occupate, non gli annunci attivi. Le metriche di listing di Realtor.com sono usate solo per il contesto di mercato. Non dobbiamo affermare che la quota mediana ACS sia la quota mediana delle case attualmente in vendita ad aprile 2026.

Terzo, il modello di mutuo esclude tasse, assicurazione, mortgage insurance, utenze, manutenzione e costi di chiusura. È intenzionale, ma significa che la rata modellata non è una stima completa del costo di proprietà.

Quarto, il calcolo del prezzo di acquisto equivalente è un confronto di rata mensile, non una piena equivalenza finanziaria. Le quote HOA non creano capitale, possono cambiare nel tempo e possono includere servizi che riducono altri costi.

Quinto, i dati a livello metropolitano nascondono le variazioni di quartiere e di tipologia di immobile. I condomini fronte mare di Miami, le townhome nell’entroterra, i grattacieli di Chicago, le comunità pianificate di Phoenix e le suddivisioni di case unifamiliari di Dallas sono prodotti molto diversi. Un vero studio a livello di annuncio richiederebbe tipologia dell’immobile, anno dell’edificio, cosa include la quota, special assessment, documenti dell’associazione e vincoli di finanziamento.

Questi limiti sono importanti per gli agenti perché i clienti possono prendere decisioni a livello di immobile usando informazioni a livello di mercato. Usate i dati per avviare conversazioni migliori, non per sostituire la due diligence specifica dell’immobile.

Conclusione

Le quote HOA e condominiali non sono sempre un problema. A volte pagano servizi utili. A volte sostituiscono costi che il proprietario altrimenti pagherebbe direttamente. A volte sostengono servizi che rendono una comunità più desiderabile.

Ma spesso vengono sottovalutate perché restano fuori dal titolo standard del mutuo. Gli acquirenti possono ancorarsi al prezzo di listino e al tasso del mutuo, poi scoprire tardi nella ricerca che la voce HOA cambia il budget mensile.

Per gli agenti, questa è un’occasione per offrire una guida più chiara. A Miami, la quota mediana mensile HOA e/o condominiale è abbastanza alta da rimodellare l’accessibilità. A Las Vegas, Orlando, Phoenix e Austin, le quote obbligatorie sono abbastanza comuni da far sì che gli acquirenti debbano aspettarsi di incontrarle spesso. A Chicago, una quota di media entità può assorbire una parte sorprendentemente ampia della rata mensile modellata perché la base di prezzo delle case è più bassa.

Il messaggio pratico è semplice: aiutate gli acquirenti a confrontare le case in base al costo mensile reale. Mostrate insieme il prezzo di listino, la rata modellata di capitale e interessi e la quota HOA o condominiale. Quando la quota è alta, spiegate cosa include. Quando la quota è bassa, aiutate gli acquirenti a chiedersi se riserve e future quote straordinarie possano contare. Quando due case hanno strutture di quota diverse, traducete la quota in potere d’acquisto equivalente.

Gli agenti che lo fanno bene possono ridurre le sorprese per gli acquirenti, migliorare la qualità della ricerca e rendere le conversazioni sull’accessibilità economica più concrete. Il prezzo di listino attira l’attenzione. Il tasso ipotecario fa notizia. Ma in molti mercati è la voce HOA a cambiare la storia della rata mensile.

Fonti

- Dati API ACS 2024 a 1 anno, tabelle B25142 e B25143, U.S. Census Bureau.

- Quasi un quarto dei proprietari ha pagato quote condominiali o HOA nel 2024, U.S. Census Bureau.

- Cambiamento nelle domande sui condomini, U.S. Census Bureau.

- Libreria dati di Economic Research, Realtor.com.

- CSV mensile dell’inventario metropolitano, Realtor.com.

- L’aumento delle quote HOA aggiunge sfide di accessibilità per i proprietari, Realtor.com.

- Le quote condominiali/co-op o le quote dell’associazione dei proprietari sono incluse nella mia rata mensile del mutuo?, CFPB.

- PMMS, Freddie Mac.

- Statistical Review, Foundation for Community Association Research.

Prova Thunderbit per ricercare più velocemente i costi HOA Get Started Free

Scopri di più