Siamo sinceri: se sei un consulente finanziario, probabilmente non hai scelto questo mestiere perché ami le telefonate a freddo o rincorrere sconosciuti agli eventi di networking. (Se invece lo fai, mi congratulo: sei più coraggioso di me.) Ma c’è un punto fondamentale: per quanto solide siano le tue competenze di pianificazione finanziaria, la tua attività vive o muore in base alla capacità di generare un flusso costante di lead di qualità per l’assicurazione sulla vita.

L’ho visto in prima persona: la strategia giusta per i lead può trasformare un consulente da “a malapena in piedi” a “pienamente prenotato per mesi”. Ma il mondo dei lead assicurativi è una giungla: liste costose, promesse nebulose dei fornitori e più acronimi di quanti ne usi un ente pubblico. Quindi, che tu stia iniziando ora o abbia già esperienza, questa guida ti spiegherà tutto quello che devi sapere sull’acquisto di lead assicurativi, su come trovare lead gratuiti per l’assicurazione sulla vita per gli agenti e su come usare strumenti di automazione come Thunderbit per rendere il processo di acquisizione lead molto meno faticoso (e, oserei dire, anche un po’ divertente).

Capire i lead per l’assicurazione sulla vita: tipologie e valore

Partiamo dalle basi: che cos’è esattamente un “lead per l’assicurazione sulla vita” e perché è così importante per i consulenti finanziari?

Un lead per l’assicurazione sulla vita è semplicemente un potenziale cliente che potrebbe essere interessato ad acquistare una polizza vita. Ma non tutti i lead sono uguali. Per esperienza (e fidati, ho visto tantissimi fogli di calcolo), la provenienza e l’intento dietro a un lead fanno tutta la differenza nei tassi di conversione — e nella tua salute mentale.

Ecco come mi piace suddividerli:

- Lead freddi: persone che non hanno mostrato alcun interesse per i tuoi servizi. Magari hai comprato i loro dati da una lista generica o li hai estratti da una directory pubblica. Tasso di conversione? Sotto il 2%. Serve la pelle dura e una bella tazza di caffè.

- Lead caldi: persone che hanno alzato la mano — compilato un modulo per un preventivo, partecipato a un tuo seminario o ricevuto una referenza da un cliente. I lead caldi possono convertire al 5–10% o anche oltre, soprattutto se fai follow-up rapidamente.

- Lead esclusivi: venduti solo a te. Nessun altro agente contatta quel prospect da quella fonte. Costano di più — pensa a $75–$150 per lead — ma convertono circa il 30% meglio rispetto ai lead condivisi.

- Lead condivisi: venduti a più agenti (a volte fino a 8). Sono più economici — $10–$40 per lead — ma dovrai gareggiare con altri consulenti per riuscire a fare la prima chiamata.

Consiglio pratico: lead caldi + esclusivi sono lo standard d’oro. Lead freddi + condivisi? Diciamo solo che farai molta pratica con i rifiuti.

Dove trovare lead per l’assicurazione sulla vita: i canali migliori per i consulenti

Allora, dove si trovano davvero questi lead? Le opzioni non mancano, ma ognuna ha le sue particolarità, i suoi costi e i suoi tassi di conversione.

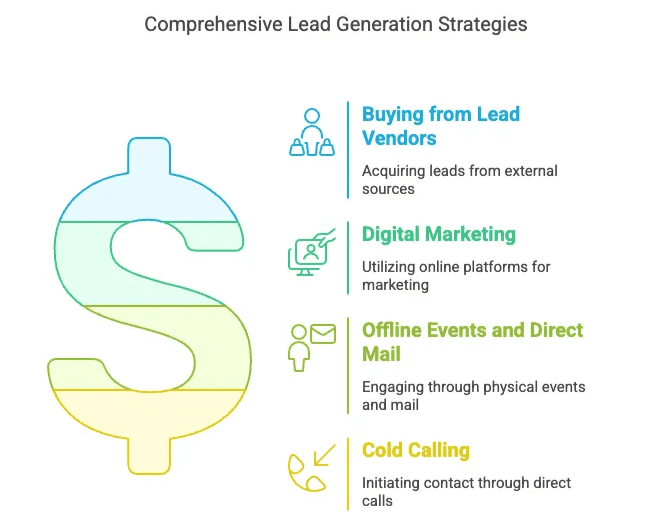

1. Acquisto da fornitori di lead

Il modo più rapido per riempire il tuo funnel è comprare lead direttamente da fornitori affermati come EverQuote Pricing, QuoteWizard Pricing, NetQuote Pricing, SmartFinancial Pricing e Matic Pricing. Queste piattaforme gestiscono campagne di marketing enormi e convogliano le richieste dei consumatori direttamente nella tua casella di posta. Di solito puoi scegliere tra lead esclusivi o condivisi, filtrare per area geografica o dati demografici e, in alcuni casi, acquistare anche chiamate trasferite in tempo reale (quando il prospect è già al telefono e pronto a parlare).

- Pro: volume immediato, facile da scalare, meno tempo speso nella prospezione.

- Contro: possono costare parecchio, la qualità varia e devi essere velocissimo a rispondere (soprattutto con i lead condivisi).

2. Marketing digitale (SEO, SEM, social media)

Se sei più tipo da fai-da-te, il marketing digitale è il tuo terreno di gioco. Secondo Invoca, il 69% degli acquirenti di assicurazioni inizia online. Questo significa che il tuo sito web, il blog e la presenza sui social contano — eccome.

- SEO: scrivi articoli utili, ottimizza la ricerca locale e, col tempo, attirerai lead “gratuiti” (gratis, insomma, se non conti le ore spese a sistemare la pagina Chi siamo).

- SEM (Google Ads): preparati: le parole chiave legate alle assicurazioni sono tra le più costose in assoluto, spesso oltre $50 per clic. Ma se i numeri tornano, può funzionare.

- Social media: Facebook, LinkedIn, Instagram, persino TikTok — ovunque si trovino i tuoi clienti ideali. I messaggi personalizzati hanno tassi di risposta più alti, e la prova sociale (come le recensioni) conta moltissimo.

3. Eventi offline e direct mail

Non sottovalutare i classici. Organizzare seminari, partecipare a eventi di settore o inviare direct mail può generare lead di alta qualità — soprattutto per certi segmenti demografici. In effetti, i tassi di risposta del direct mail nel settore assicurativo sono intorno al 3–5%, e il 74% dei marketer assicurativi afferma che il direct mail offre il ROI più alto rispetto ad altri canali (Lob).

- Pro: alta fiducia, meno concorrenza nella cassetta della posta.

- Contro: può essere costoso e lento da scalare.

4. Cold calling

Ah, la vecchia scuola del duro lavoro. Non è morta, ma non è certo per i deboli di cuore. I tassi di conversione sono bassi (pensa al 2% o meno), ma se sei perseverante, potresti trovare la persona giusta al momento giusto.

Automatizzare la generazione di lead per l’assicurazione sulla vita con Thunderbit

Ora parliamo di come semplificarti la vita — perché chi non vorrebbe passare meno tempo nel lavoro ripetitivo e più tempo a chiudere contratti?

Ho co-fondato Thunderbit perché vedevo quanto tempo i consulenti sprecano in attività ripetitive: copiare e incollare informazioni sui lead, organizzare fogli di calcolo e aggiornare manualmente le liste. Thunderbit è un estrattore Web AI progettato per automatizzare le cose noiose, così puoi concentrarti su ciò che conta davvero.

Come Thunderbit può aiutarti:

- Estrazione in 2 clic: apri l'estensione Chrome di Thunderbit, premi “AI Suggest Fields” e Thunderbit analizzerà la pagina, capirà quali dati raccogliere e li strutturerà per te. Poi clicca “Scrape”. Fatto.

- Strutturazione dei dati con l’IA: l’IA di Thunderbit non si limita a estrarre testo grezzo: organizza nomi, email, numeri di telefono e altro ancora, anche se il layout del sito è un caos.

- Estrazione programmata: vuoi monitorare un registro pubblico o i nuovi lead di un fornitore ogni settimana? Imposta un’estrazione programmata e Thunderbit aggiornerà i dati automaticamente.

- Aggira le limitazioni di esportazione: alcune piattaforme rendono complicato esportare i lead. Con Thunderbit puoi estrarre i dati che ti servono anche se non c’è un pulsante “Download”.

- Estrazione delle sottopagine: ti servono dettagli da ogni profilo o inserzione? Thunderbit può visitare ogni sottopagina e recuperare informazioni extra — niente più 100 schede aperte.

Estrai lead per l’assicurazione sulla vita con l’IA

Se vuoi vedere tutto questo in azione, dai un’occhiata alla nostra guida passo per passo o al nostro canale YouTube.

Aneddoto: una volta ho visto un consulente passare un intero pomeriggio a copiare lead da una directory locale, a mano. Con Thunderbit, lo stesso lavoro richiede circa cinque minuti. (E non devi rischiare la sindrome del tunnel carpale.)

Acquistare lead assicurativi: come scegliere il fornitore giusto

Non tutti i fornitori di lead sono uguali. Alcuni sono come un buffet all you can eat: tante opzioni, ma potresti pentirti delle tue scelte in seguito. Ecco come valutare i fornitori prima di tirare fuori la carta di credito:

| Fornitore | Tipi di lead | Fascia di prezzo (vita) | Esclusività | Politica di rimborso | Filtri/targeting | Supporto |

|---|---|---|---|---|---|---|

| EverQuote | Condivisi/Esclusivi/Chiamata live | $20–$50+ | Condivisi (fino a 3), esclusivi disponibili | 15 giorni | Sì | Livello concierge |

| QuoteWizard | Condivisi/Esclusivi/Chiamata live | $20–$30+ | Condivisi (fino a 4), esclusivi disponibili | Molto permissiva | Sì | Dashboard, adatto agli agenti |

| NetQuote | Condivisi/Esclusivi | $20–$25 | Entrambi | 10 giorni | Sì | Consegna in tempo reale |

| SmartFinancial | Condivisi/Esclusivi/Trasferimento live | $30–$50+ | Entrambi | 7 giorni | Avanzati | Buon servizio clienti |

| Matic | Referral/Integrato | N/D | N/D | N/D | N/D | Modello di partnership |

Criteri chiave:

- Esclusività del lead: sei l’unico a ricevere questo lead oppure stai correndo contro altri cinque agenti?

- Prezzo: non guardare solo il costo per lead — considera anche i tassi di conversione e il valore medio della polizza.

- Politica di rimborso: puoi restituire lead scadenti (numero sbagliato, dati falsi, fuori territorio)?

- Freschezza dei lead: stai ricevendo lead in tempo reale o questa lista è più vecchia del tuo paio di calzini preferito?

- Opzioni di targeting: puoi filtrare per età, località, tipo di copertura?

- Supporto: c’è una persona reale pronta ad aiutarti se qualcosa va storto?

Consiglio pratico: inizia con un piccolo lotto da alcuni fornitori, traccia i risultati e punta con decisione su ciò che funziona.

Lead gratuiti per l’assicurazione sulla vita per gli agenti: valgono la pena?

Chi non ama le cose gratis? (Io una volta ho attraversato la città per un donut gratuito. Nessun rimpianto.) Ma quando si parla di lead per l’assicurazione sulla vita, “gratis” di solito significa che stai pagando con il tuo tempo e il tuo impegno.

Le principali fonti di lead gratuiti:

- Referenze: il Santo Graal. I lead da referral convertono al 11–30%, e i clienti referenziati sono più fedeli del 37%.

- Traffico organico del sito web: la SEO richiede tempo, ma un singolo articolo del blog può portarti lead per anni.

- Networking sui social media: partecipa ai gruppi Facebook locali, rispondi alle domande su LinkedIn o pubblica persino TikTok educativi. (Solo non chiedermi di ballare.)

- Networking professionale: costruisci relazioni con commercialisti, broker mutui, avvocati — chiunque possa presentarti contatti caldi.

Lead gratuiti vs. lead a pagamento

- Qualità: i lead gratuiti (soprattutto le referenze) sono spesso più caldi e convertono meglio dei lead freddi a pagamento.

- Volume: non puoi controllarne il flusso. Alcuni mesi avrai un fiume di referenze, altri sentirai solo il silenzio.

- ROI: il costo è basso, ma devi investire uno sforzo costante.

Consigli per massimizzare i lead gratuiti:

- Chiedi sempre una referenza dopo aver chiuso una polizza.

- Crea un semplice programma di referral (buoni regalo, donazioni in beneficenza — purché sia conforme).

- Condividi contenuti utili online, non solo proposte di vendita.

- Traccia ogni fonte di lead, così sai cosa funziona.

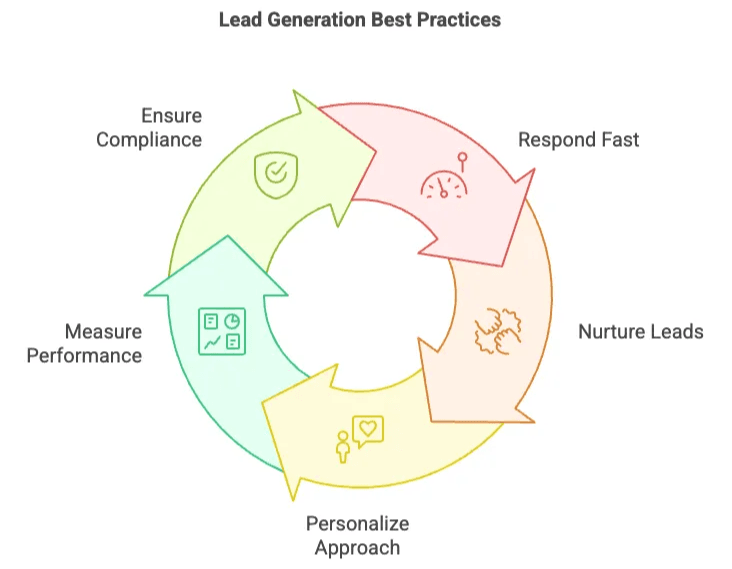

Best practice di lead generation per i consulenti finanziari

Estrai dati da qualsiasi sito web con l’IA Get Started Free

Gli estrattori Web AI in pratica significano questo: ChatGPT legge l’intero sito e poi estrae i contenuti in base a ciò di cui hai bisogno.

Che tu stia acquistando lead, cercando referenze o estraendo dati con Thunderbit, i principi fondamentali di una buona lead generation non cambiano mai.

- Rispondi in fretta

La velocità è tutto. Chiamare un nuovo lead entro 1–5 minuti ti rende 100 volte più probabile entrare in contatto. Aspetta un’ora, e tanto vale chiamare da un telefono a disco.

- Nutri, non assillare

Spesso servono 6–8 contatti per raggiungere un lead. Usa un CRM per tracciare i follow-up, inviare email utili e variare il contatto (chiamate, SMS, email).

- Personalizza il tuo approccio

Nessuno vuole sentirsi “solo un numero”. Fai riferimento ai bisogni specifici del lead, usa il canale di comunicazione che preferisce e offri sempre valore prima di chiedere la vendita.

- Misura tutto

Traccia costo per lead, costo di acquisizione, tassi di conversione e ROI per fonte. Usa strumenti come il calcolatore ROI di InsuranceSplash oppure un semplice foglio di calcolo.

- Resta conforme ed etico

Rispetta sempre le liste di esclusione dalle chiamate, ottieni il consenso corretto per SMS/email ed essere trasparente su chi sei. La conformità non serve solo a evitare multe: costruisce fiducia.

Lead esclusivi vs. lead condivisi: come fare la scelta giusta

Questa è la domanda da un milione di dollari (a volte letteralmente). Meglio pagare di più per lead esclusivi o puntare sul volume con i lead condivisi?

Lead esclusivi

- Pro: tassi di conversione più alti, meno concorrenza, processo di vendita più fluido.

- Contro: costosi — $75–$150 per lead, a volte anche di più.

Lead condivisi

- Pro: più economici — $10–$40 per lead, più volume.

- Contro: corri contro altri agenti, tassi di conversione più bassi, più curiosi che non comprano mai.

Quando scegliere gli esclusivi: se vendi polizze di importo elevato, hai un budget limitato in termini di tempo (non di soldi) o vuoi un tasso di chiusura più prevedibile.

Quando scegliere i condivisi: se devi costruire rapidamente il tuo funnel, vuoi fare pratica nel processo di vendita o lavori in un mercato meno competitivo.

Parliamoci chiaro: la maggior parte dei consulenti usa un mix — lead condivisi per il volume, esclusivi per la qualità. Traccia il costo per vendita e vedi cosa funziona per te.

Aspetti di conformità ed etica nell’acquisto di lead assicurativi

Facciamo sul serio per un attimo. Il modo più rapido per rovinare la tua reputazione (e accumulare multe salate) è ignorare la conformità.

- TCPA: non chiamare numeri iscritti al Do Not Call Registry. Ottieni il consenso scritto per SMS e dialer automatici. Le nuove regole della FCC richiedono un consenso esplicito, uno a uno.

- CAN-SPAM: ogni email di marketing deve avere un link di annullamento iscrizione e il tuo indirizzo fisico. Niente oggetti ingannevoli.

- Privacy dei dati: se ti trovi in California (o gestisci dati di residenti in California), devi conoscere il CCPA. Rispetta sempre le richieste di cancellazione dei dati.

- Etica: sii onesto su chi sei, rispetta le richieste di opt-out e non usare tattiche aggressive.

Consiglio: chiedi sempre ai fornitori di lead come raccolgono il consenso. Se non sanno rispondere, scappa.

Misurare il successo: monitorare il ROI dei lead per l’assicurazione sulla vita

Se non stai tracciando i tuoi numeri, stai volando alla cieca. Ecco come rendere redditizia la tua lead generation:

- Registra ogni fonte di lead: usa un CRM o un foglio di calcolo per tenere traccia di dove proviene ogni lead e di cosa è successo.

- Calcola costo per lead e costo per vendita: non guardare solo quanti lead hai comprato — traccia quanti diventano clienti.

- Misura i tassi di conversione: da lead ad appuntamento, da appuntamento a vendita e da lead a vendita complessivamente.

- Formula del ROI: ROI = (Ricavi totali dalle vendite – Costo totale dei lead) / Costo totale dei lead

- Adatta e ottimizza: sposta il budget verso le fonti con il miglior ROI. Elimina ciò che non funziona.

Esempio: se spendi $1.000 in lead e guadagni $3.000 di commissioni, il tuo ROI è del 200%. Se sei appena in pari, è il momento di ritoccare la strategia.

Punti chiave e prossimi passi per i consulenti finanziari

Chiudiamo con gli elementi essenziali:

- Conosci i tuoi tipi di lead: freddi, caldi, esclusivi, condivisi — ognuno ha il suo posto.

- Scegli i canali giusti: combina metodi a pagamento, gratuiti, digitali e tradizionali.

- Sfrutta l’automazione: strumenti come Thunderbit possono farti risparmiare ore e aiutarti a scalare in modo più intelligente, non più faticoso.

- Tieni traccia del ROI: misura tutto, ottimizza senza sosta.

- Resta conforme: rispetta privacy, consenso e standard etici.

I migliori consulenti non sono quelli che comprano più lead: sono quelli che sperimentano, monitorano i risultati e continuano a imparare. Quindi prova approcci diversi, automatizza ciò che puoi e non aver paura di chiedere aiuto (o referenze).

E se sei stanco di copiare e incollare lead finché le dita non si addormentano, prova Thunderbit. Il tuo futuro te — e il tuo polso — ti ringrazieranno.

Automatizza la raccolta dei lead con Thunderbit

Vuoi altri consigli su web scraping, lead generation e automazione? Dai un’occhiata al blog di Thunderbit, inclusi guide come Come estrarre dati da un sito web in Excel usando l’IA e I migliori strumenti e software di web scraping nel 2025.

Buona caccia — e che i tuoi lead siano caldi, esclusivi e pronti ad acquistare. (O almeno che non ti riattacchino subito.)

Prova l’Estrattore Web AI Get Started Free

FAQ

-

Che cosa sono i lead per l’assicurazione sulla vita e perché i consulenti dovrebbero acquistarli?

Un lead per l’assicurazione sulla vita è un prospect che ha mostrato interesse nell’acquisto di una polizza — ad esempio compilando una richiesta di preventivo, partecipando a un seminario o ricevendo una referenza. Acquistare lead ti dà accesso immediato a prospect interessati invece di partire da liste fredde, aiutandoti a:

- Aumentare i tassi di conversione: i lead caldi o esclusivi spesso convertono tra il 5 e il 30%, rispetto a meno del 2% delle attività a freddo.

- Risparmiare tempo: salti ore di ricerca e inserimento dati acquistando liste già selezionate.

- Targetizzare con precisione: i fornitori ti permettono di filtrare per età, località, reddito o bisogno di copertura, così ti concentri sui prospect più qualificati.

-

In che modo “AI Suggest Fields” di Thunderbit semplifica l’estrazione dei dati sui lead per l’assicurazione sulla vita?

La funzione “AI Suggest Fields” di Thunderbit ti permette di aprire qualsiasi pagina di un fornitore di lead, fare clic su un pulsante e digitare i campi di cui hai bisogno (ad esempio nome, telefono, email, interesse per la copertura). L’IA analizza automaticamente la struttura della pagina, crea quelle colonne ed elimina il lavoro manuale su HTML o selettori. Invece di passare ore a mappare i punti dati, ottieni in pochi secondi una tabella strutturata pronta per l’esportazione — così puoi caricare i lead nel tuo CRM e iniziare subito a chiamare.

-

In che modo la pianificazione e l’estrazione delle sottopagine di Thunderbit ottimizzano la gestione dei lead?

Con Thunderbit puoi programmare estrazioni ricorrenti (giornaliere o settimanali) dalle tue fonti di lead preferite, così i dati restano sempre aggiornati senza muovere un dito. L’estrazione delle sottopagine segue ogni profilo o link ai dettagli del preventivo, estraendo informazioni più approfondite — come tipo di polizza, fascia di budget o note di referral — e le unisce in un’unica tabella. In questo modo hai sempre profili lead completi e aggiornati nel tuo CRM, riducendo il lavoro manuale e aiutandoti a dare priorità ai follow-up in base ai dati più recenti.

Scopri di più: