Riepilogo esecutivo

Il marketing DTC viene spesso raccontato come se ogni brand fosse ovunque: Instagram sempre acceso, TikTok sempre in test, YouTube sempre orientato alla formazione, Pinterest sempre a intercettare intenzioni long-tail, X sempre in conversazione, LinkedIn sempre in modalità recruiting e Threads in attesa dietro le quinte. Ma i dati visibili nella homepage pubblica raccontano una storia molto meno uniforme, e molto più utile.

Questo report parte da 1.597 brand DTC candidati, risolve 1.431 domini e analizza 1.238 campioni completi di homepage raccolti l’11 maggio 2026. Misura un segnale preciso: se la homepage del brand mostra link a otto piattaforme social nel markup della pagina restituita. Le piattaforme sono Instagram, Facebook, TikTok, YouTube, X, Pinterest, LinkedIn e Threads.

Questo significa che il report non è una classifica dell’eccellenza social. Non misura numero di follower, frequenza di pubblicazione, engagement, partnership con creator, spesa paid social, traffico di affiliazione, TikTok Shop, ricavi YouTube o qualità della community. Pone una domanda più circoscritta ma molto pratica: quali destinazioni social sono abbastanza importanti da spingere i brand DTC a rimandare i visitatori dal proprio sito?

La risposta è più sorprendente di quanto suggerisca il solito playbook social.

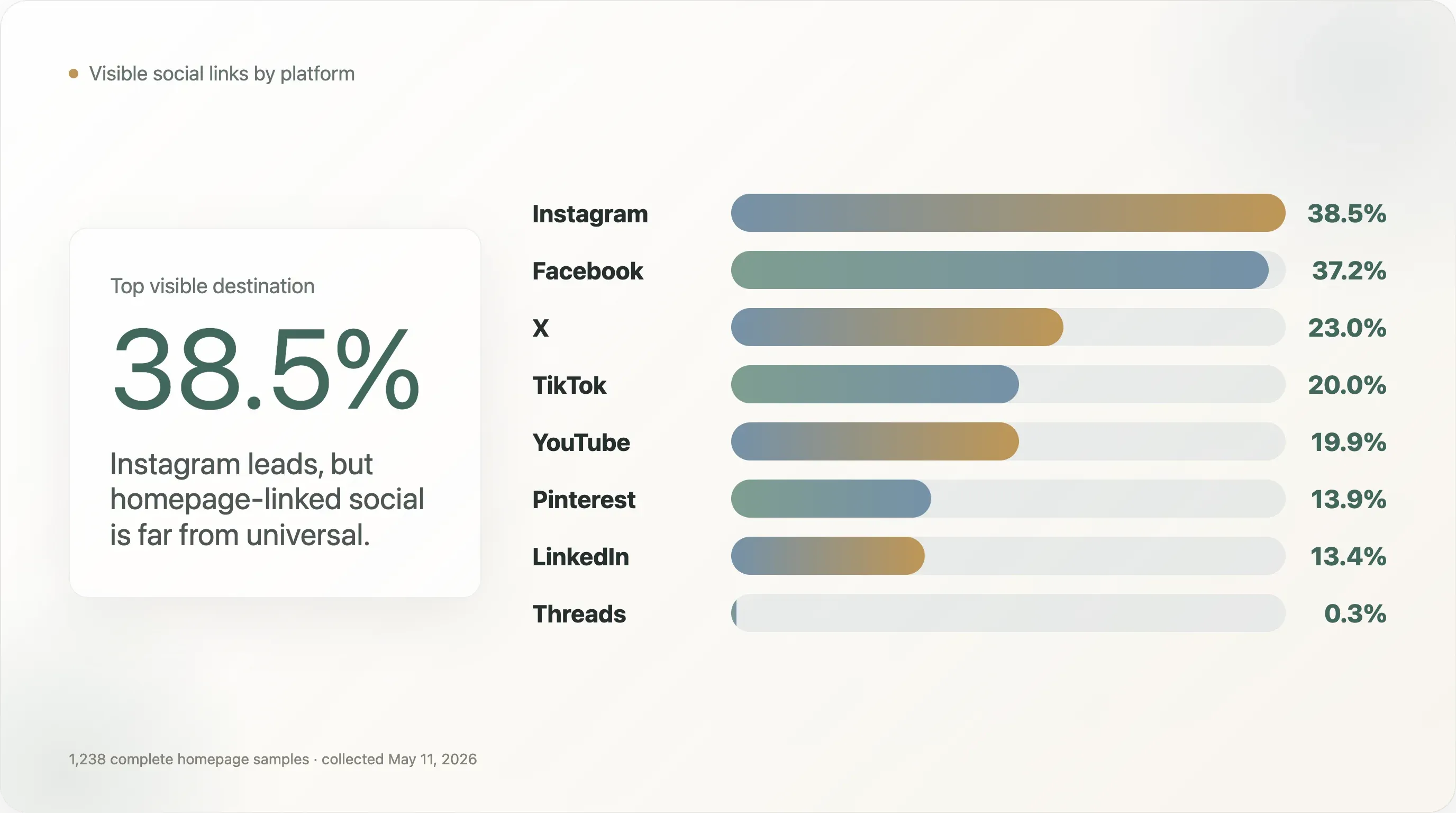

Instagram è la principale destinazione social visibile, ma compare solo nel 38,5% dei campioni completi di homepage. Facebook segue da vicino con il 37,2%. X compare nel 23,0%, quindi più di TikTok con il 20,0% e di YouTube con il 19,9% in questa lettura dei link presenti in homepage. Pinterest compare nel 13,9%, LinkedIn nel 13,4% e Threads in appena lo 0,3%, cioè 4 brand.

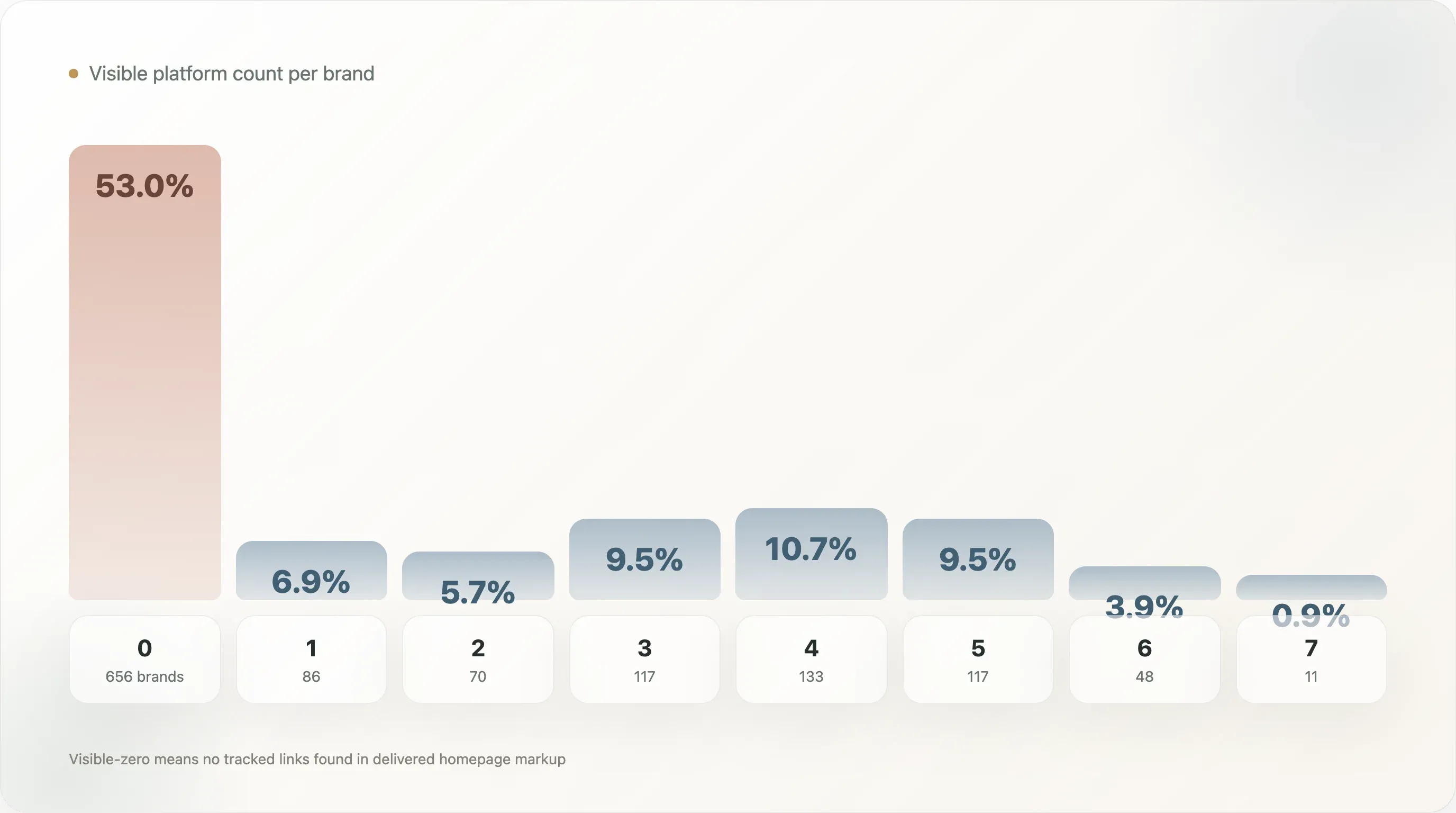

Il dato più grande è anche il più provocatorio: 656 dei 1.238 campioni completi di homepage, ovvero il 53,0%, non mostrano alcun link visibile alle piattaforme social monitorate. Questo non prova che quei brand non abbiano account social. Alcuni link social sono nascosti dietro rendering lato client, footer specifici per area geografica, menu che richiedono interazione o altre pagine. Alcuni brand possono dipendere più da creator, marketplace, affiliazioni, paid social, partner retail o email che dal rimandare i visitatori della homepage ai propri account social. Tuttavia, il tasso di zero visibile è troppo alto per essere ignorato. Suggerisce che il passaggio dal traffico del sito proprietario alle superfici social proprietarie sia gestito in modo insufficiente in una larga parte del campione.

Tra i 582 brand con almeno una piattaforma social visibile, il quadro cambia. In genere non si tratta di brand “solo Instagram”. Il brand medio con social visibili rimanda a 3,54 piattaforme. La matrice DTC pratica è la fascia 3-5 piattaforme, che include 367 brand. Si tratta del 29,6% dell’intero campione e di circa il 63,1% dei brand con almeno un link social visibile. In altre parole, il social DTC non è distribuito in modo uniforme. Molti brand non mostrano nulla nello snapshot della homepage, mentre quelli che mostrano social spesso mantengono una vera matrice.

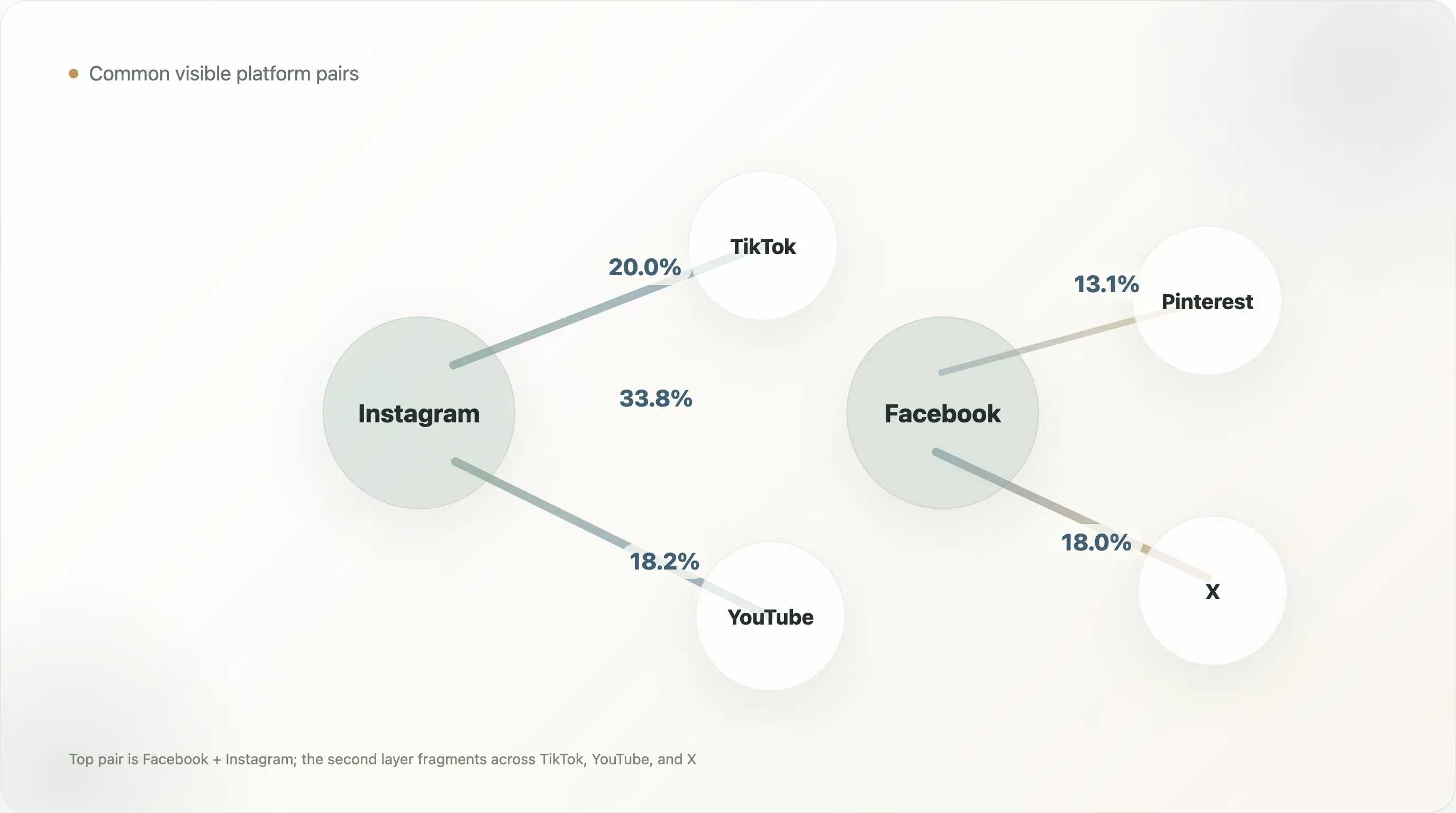

La coppia più forte è prevedibile: Facebook + Instagram compare nel 33,8% dei campioni completi. Ma il secondo livello è frammentato. Instagram + TikTok compare nel 20,0%, Instagram + YouTube nel 18,2%, Facebook + X nel 18,0%, Instagram + X nel 17,9% e Facebook + TikTok / Facebook + YouTube entrambi nel 17,8%. Questo significa che TikTok non è l’unico secondo livello moderno. YouTube e X fanno ancora pienamente parte del mix social DTC visibile.

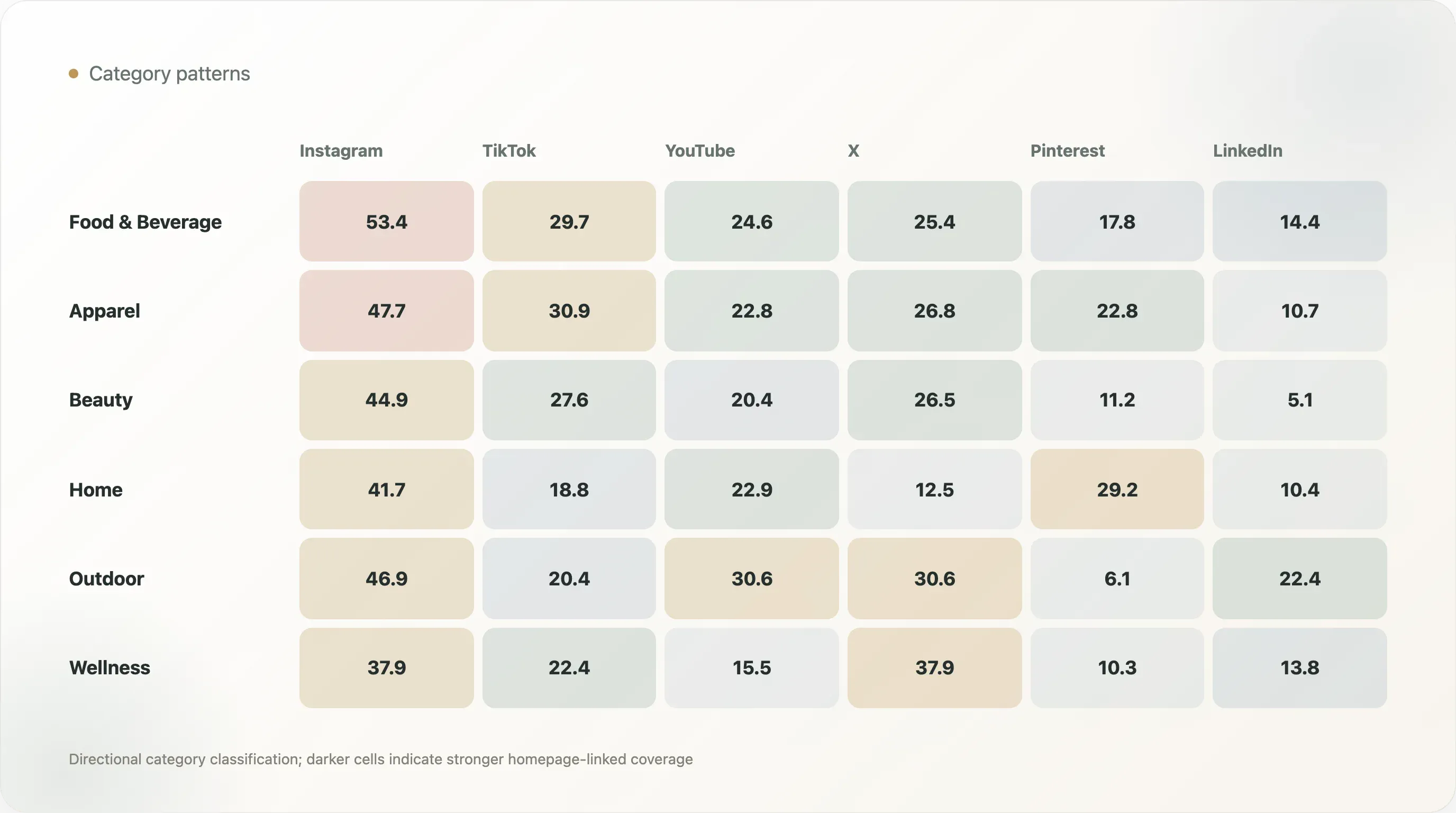

Conta molto anche la lettura per categoria. Food & Beverage ha la copertura Instagram più alta tra le categorie concrete mostrate qui, con il 53,4%. Apparel & Footwear ha la copertura TikTok più forte, con il 30,9%, e anche un buon tasso Pinterest, pari al 22,8%. Home & Furniture è la categoria Pinterest più chiara, con il 29,2%. Outdoor & Sports guida su YouTube e X, entrambi al 30,6%, un risultato coerente con education sul prodotto, prove di performance, community e utilizzo nel mondo reale.

La divisione tra head e tail è utile anche perché corregge un’assunzione facile. I brand più visibili pubblicamente non sono in modo drastico più propensi a mostrare Instagram o Facebook. Il divario più netto è su X, dove i brand head arrivano al 32,1% contro il 21,2% dei brand tail. Anche TikTok si differenzia, con 26,8% per i brand head contro 19,0% per i brand tail. LinkedIn non mostra il vantaggio atteso dei brand head in questo dataset. Questo rende X un segnale di maturità visibile più forte di LinkedIn in questa lettura dei link in homepage.

Questo report è pensato per team social DTC, team growth ecommerce, autori di newsletter, SEO writer e analisti media che hanno bisogno di dati originali, prudenti e pronti per essere citati. Il messaggio centrale è semplice: la presenza social DTC è più ristretta, meno sperimentale e più dipendente dalla categoria di quanto spesso si creda.

Prova AI Web Scraper per la ricerca sulla matrice social

I sei risultati più condivisibili

-

Instagram è la piattaforma principale, ma non universale. Compare nel 38,5% dei campioni completi di homepage, ben lontano dall’idea che ogni brand DTC rimandi visibilmente a Instagram.

-

X batte TikTok nella visibilità in homepage. X compare nel 23,0% dei campioni completi, contro il 20,0% di TikTok e il 19,9% di YouTube. Questo non significa che X sia più importante per ogni brand, ma è un risultato controintuitivo e forte sui link presenti in homepage.

-

Threads è quasi assente. Solo 4 dei 1.238 campioni completi mostrano un link visibile a Threads, pari allo 0,3%.

-

Il gruppo a zero visibile è enorme. Il 53,0% dei campioni completi di homepage non mostra link visibili alle piattaforme social monitorate nel markup statico della homepage. È un dato di visibilità, non la prova dell’assenza di account.

-

Quando i brand mostrano social, spesso mostrano una vera matrice. Tra i brand con almeno un link social visibile, la media è di 3,54 piattaforme.

-

La categoria conta più delle best practice generiche. Il food è più forte su Instagram, l’abbigliamento su TikTok, la casa su Pinterest e outdoor & sports su YouTube e X.

1. Cosa misura questo report e cosa no

Questo studio misura la visibilità social collegata alla homepage. Risponde a una domanda precisa: quando qualcuno o qualcosa effettua il crawling della homepage di un brand DTC, quali destinazioni social ufficiali sono visibili nel markup della pagina restituita?

È qualcosa di diverso dall’attività social. Un brand può avere un account TikTok molto attivo e non linkarlo dalla homepage. Può usare molto i creator senza esporre un account social di proprietà del brand. Può dare priorità al paid social e alla raccolta email invece che spingere i visitatori fuori dal sito. Può collegare gli account social solo da un menu hamburger, da un footer specifico per area geografica, da un elemento visibile solo su mobile, da un componente renderizzato lato client o da una pagina contatti separata. In tutti questi casi, qui il segnale può essere sottostimato.

Resta comunque un segnale prezioso perché riflette una decisione di owned media. Il brand controlla la propria homepage. Se una piattaforma social è linkata lì, il brand sta dicendo che quella piattaforma fa parte della sua identità pubblica e del suo percorso di instradamento dei visitatori. Se non è linkata lì, la piattaforma può comunque contare, ma il sito non rende ovvio quel passaggio nella pagina sottoposta a crawling.

È anche il tipo di segnale che molte terze parti vedono. Motori di ricerca, crawler AI, strumenti SEO, tool di competitive intelligence, giornalisti e autori di newsletter partono spesso dalle pagine pubbliche. Se un brand vuole che il proprio ecosistema social sia compreso dall’esterno, il routing pubblico conta.

Il report va quindi usato come mappa dell’instradamento social del sito ufficiale, non come classifica delle performance social.

2. Copertura delle piattaforme: la matrice DTC centrale è più stretta del previsto

| Piattaforma | Brand | Copertura |

|---|---|---|

| 477 | 38,5% | |

| 461 | 37,2% | |

| X | 285 | 23,0% |

| TikTok | 248 | 20,0% |

| YouTube | 246 | 19,9% |

| 172 | 13,9% | |

| 166 | 13,4% | |

| Threads | 4 | 0,3% |

Instagram è la destinazione visibile principale con il 38,5%. Ha senso. Per molti brand DTC resta la superficie social pubblica più naturale: presentazione del prodotto, immagini lifestyle, social proof, lanci, repost dei creator e world-building del brand. Ma il dato non è affatto universale. Per chi presume che Instagram sia sempre il default pubblico, il 38,5% è un utile controllo di realtà.

Facebook segue con il 37,2%. La sua quasi parità con Instagram suggerisce che il livello Meta resti spesso raggruppato nelle matrici social ufficiali. Facebook forse non è il canale di cui i marketer parlano di più, ma rimane un’infrastruttura: retargeting, segmenti di pubblico più maturi, pagine community, collegamento account, customer service e credibilità del brand.

Il risultato controintuitivo è X. X compare nel 23,0% dei campioni completi di homepage, quindi più di TikTok o YouTube in questa lettura. Questo non significa che X sia un canale migliore per la crescita di ogni team DTC. Significa però che X resta una destinazione di link ufficiale stabile per una parte significativa dei brand. I team DTC possono usarlo per supporto clienti, risposta pubblica, comunicazione verso la stampa, voce del fondatore, commento di categoria o community.

TikTok compare nel 20,0%. È abbastanza alto da confermare che TikTok fa parte della conversazione DTC moderna, ma abbastanza basso da respingere l’idea che sia già il default universale della homepage. TikTok può essere più attivo che visibile, perché molti brand lavorano tramite creator, media a pagamento, account di affiliazione o TikTok Shop senza spingere i visitatori della homepage verso un profilo TikTok di proprietà del brand.

YouTube compare nel 19,9%, quasi identico a TikTok. Questo pareggio è uno dei risultati più utili per i team content. TikTok e YouTube richiedono modelli di produzione diversi. TikTok premia velocità, sensibilità ai trend e test ad alto volume. YouTube premia intenzione di ricerca duratura, education sul prodotto, thumbnail, struttura e contenuti che possono funzionare per mesi o anni. I dati dei link in homepage suggeriscono che i brand DTC attribuiscano ancora un valore quasi pari al video duraturo e alla scoperta in formato breve.

Pinterest compare nel 13,9% e LinkedIn nel 13,4%. Sono piattaforme minoritarie nel complesso, ma non vanno liquidate. Pinterest può contare molto nelle categorie visuali e di pianificazione. LinkedIn può contare per assunzioni, employer brand, investitori, partnership e credibilità esecutiva. Il ranking aggregato nasconde l’aderenza alla categoria.

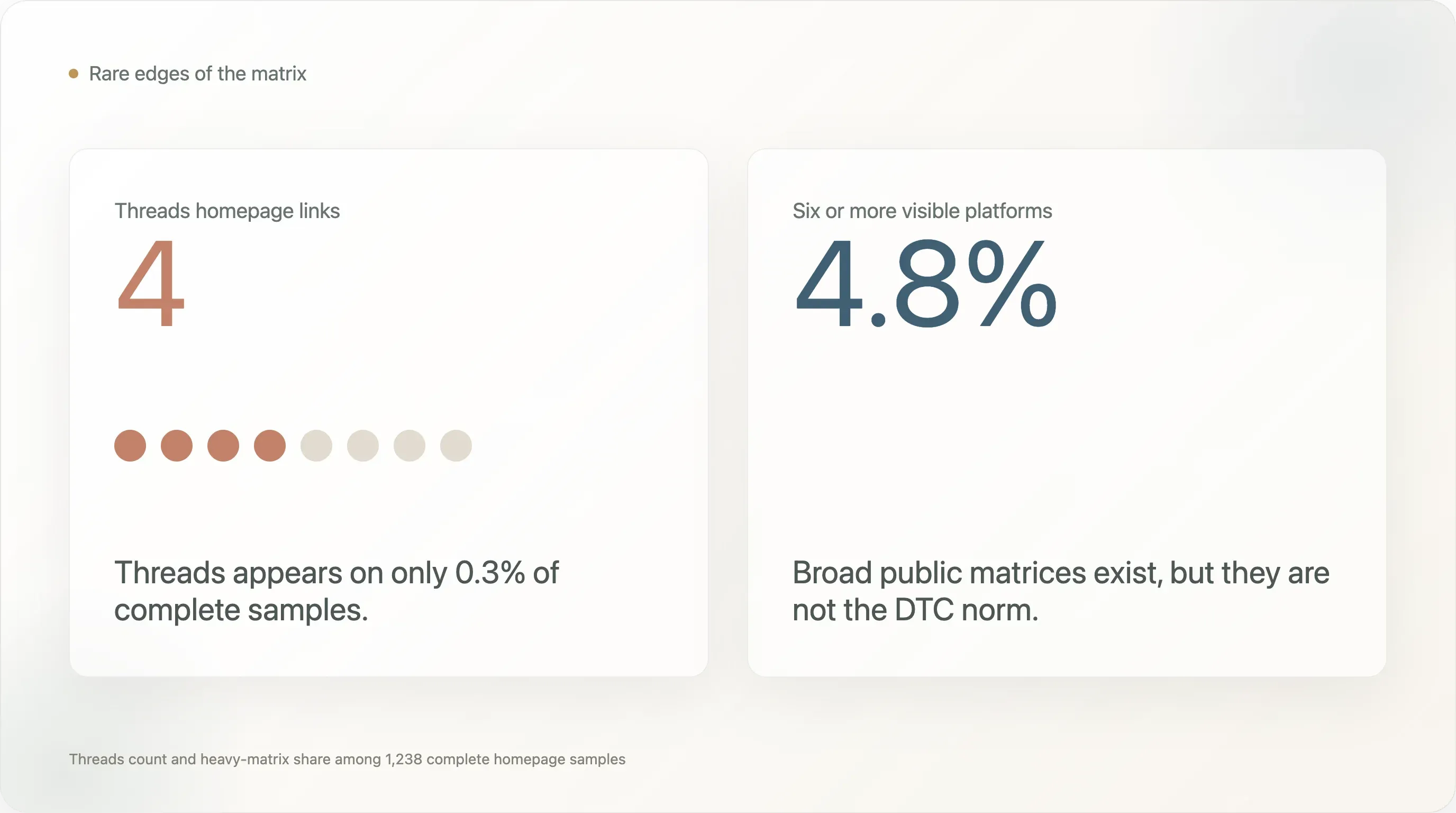

Threads compare nello 0,3%, cioè solo 4 brand. L’interpretazione corretta è circoscritta: Threads è quasi assente come destinazione brand collegata in homepage in questo campione dell’11 maggio 2026. I dati non provano che i brand non abbiano account Threads. Mostrano che, in generale, i brand non trattano Threads come link ufficiale standard del sito.

3. Il dato zero visibile: un grande divario con grandi cautele

| Piattaforme visibili | Brand | Quota |

|---|---|---|

| 0 | 656 | 53,0% |

| 1 | 86 | 6,9% |

| 2 | 70 | 5,7% |

| 3 | 117 | 9,5% |

| 4 | 133 | 10,7% |

| 5 | 117 | 9,5% |

| 6 | 48 | 3,9% |

| 7 | 11 | 0,9% |

Il numero zero visibile è il dato più grande e più delicato del report. 656 campioni completi di homepage non mostrano link visibili alle piattaforme monitorate, ovvero il 53,0% del campione.

È delicato perché può essere sopravvalutato. Non significa che il 53% dei brand DTC non abbia presenza social. Significa che il crawler non ha trovato link social monitorati nel markup della homepage restituita. La distinzione è fondamentale. I footer renderizzati lato client possono non comparire nell’HTML statico. Alcuni siti espongono i link social solo dopo un’interazione. Alcune homepage regionali sono diverse. Alcuni brand danno priorità a account creator, canali retail, marketplace, SMS, email o paid social invece che al routing verso i propri account social.

Anche con queste cautele, il numero è utile dal punto di vista operativo. Dice che il routing dalla homepage ai social non è gestito con la stessa coerenza che spesso si attribuisce al discorso social. I marketer DTC spendono molto per portare le persone sui propri siti. Se quei visitatori vogliono verificare il brand su Instagram, guardare video prodotto su YouTube, sfogliare ispirazioni su Pinterest o controllare la voce pubblica su X, il sito dovrebbe rendere semplice il percorso quando quei canali contano.

Non è un argomento per sostenere che ogni brand debba aggiungere ogni icona. Una homepage piena di icone social inattive può danneggiare la credibilità. L’argomento migliore è che ogni brand debba prendere una decisione deliberata. Se un canale è attivo e strategicamente importante, deve essere facile da trovare. Se un canale è inattivo o non fa parte della strategia corrente, non dovrebbe restare nel footer come badge obsoleto.

La distribuzione rivela anche una divisione. Il campione completo medio mostra 1,66 piattaforme visibili, ma questa media nasconde due popolazioni diverse. Tra i 582 brand con almeno una piattaforma visibile, la media sale a 3,54 piattaforme. I brand con social visibili sono spesso molto seri riguardo alla propria matrice.

Il centro pratico è tra 3 e 5 piattaforme visibili, fascia che copre 367 brand. È l’intervallo più realistico per una matrice social DTC: abbastanza ampio da includere Meta, un canale di discovery e un canale duraturo o specifico per categoria, ma abbastanza contenuto da poter essere gestito.

Le matrici pesanti sono rare. Solo 59 brand, pari al 4,8%, mostrano sei o più piattaforme. Esempi di matrici visibili ampie nel crawl includono Who Gives A Crap, Dollar Shave Club, Rebecca Minkoff, Dr. Squatch, Athletic Greens, Vuori, Curology, Ruggable, Babylist e Rare Beauty. Sono esempi positivi utili perché mostrano che una matrice ampia è possibile, ma non è la norma.

4. Coppie di piattaforme: Meta è la base, il secondo livello è frammentato

| Coppia | Brand | Copertura |

|---|---|---|

| Facebook + Instagram | 418 | 33,8% |

| Instagram + TikTok | 247 | 20,0% |

| Instagram + YouTube | 225 | 18,2% |

| Facebook + X | 223 | 18,0% |

| Instagram + X | 222 | 17,9% |

| Facebook + TikTok | 220 | 17,8% |

| Facebook + YouTube | 220 | 17,8% |

| Instagram + Pinterest | 166 | 13,4% |

| Facebook + Pinterest | 162 | 13,1% |

| X + YouTube | 136 | 11,0% |

La coppia principale non sorprende, ma è importante: Facebook + Instagram compare nel 33,8% dei campioni completi di homepage. Questa è la base social DTC visibile. Riflette il bundling degli account, l’infrastruttura Meta condivisa, la familiarità con il brand e il fatto che molti team trattino ancora le proprietà Meta come il primo livello del social proprietario.

La seconda coppia, Instagram + TikTok, compare nel 20,0%. Rappresenta lo stack moderno della discovery visuale: Instagram per rifinitura del brand e social proof, TikTok per discovery nativa dei creator e test creativi rapidi. Un brand che riesce a operare bene su entrambe deve parlare due linguaggi creativi diversi. Instagram premia coerenza e identità. TikTok premia velocità, padronanza del formato e capacità di far sembrare il prodotto nativo del feed.

La terza coppia, Instagram + YouTube, compare nel 18,2%. Questo è un segnale strategico diverso. YouTube non è solo un’altra icona social. È una libreria di education sul prodotto, una superficie di ricerca, un asset di supporto, uno strumento di considerazione e, a volte, un hub di community. Per i brand con prodotti spiegabili, YouTube può continuare a funzionare anche quando un TikTok ha smesso di spingere.

X compare in due coppie tra le prime cinque: Facebook + X al 18,0% e Instagram + X al 17,9%. Questo mostra che X non è un’alternativa isolata a Meta. Sta accanto alla matrice centrale. Il suo ruolo è di solito voce pubblica, risposta ai clienti, stampa, conversazione di categoria o comunicazione del fondatore o del team executive.

Pinterest compare in due coppie tra le prime dieci: Instagram + Pinterest al 13,4% e Facebook + Pinterest al 13,1%. Per la maggior parte delle categorie DTC, Pinterest non è un default universale. Ma per le categorie orientate al visual planning queste coppie contano. Pinterest funziona quando i clienti salvano, confrontano, tornano a guardare o pianificano.

La conclusione più importante dai dati sulle coppie è che il secondo livello è frammentato. TikTok, YouTube e X competono tutti per lo slot successivo dopo Meta. Un consiglio generico del tipo “aggiungi TikTok” è troppo semplicistico. Il secondo livello giusto dipende da complessità del prodotto, capacità creativa, età del pubblico, percorso d’acquisto e comportamento della categoria.

5. Pattern per categoria: il food domina Instagram, l’abbigliamento domina TikTok, la casa domina Pinterest

La classificazione per categoria è indicativa, non perfetta. Il classificatore è basato su keyword e molti brand sono ambigui o multi-categoria. Tuttavia, tra le categorie concrete con abbastanza esempi, i pattern sono utili.

| Categoria | n | TikTok | YouTube | X | ||||

|---|---|---|---|---|---|---|---|---|

| Food & Beverage | 118 | 53,4% | 50,8% | 29,7% | 24,6% | 25,4% | 17,8% | 14,4% |

| Apparel & Footwear | 149 | 47,7% | 43,0% | 30,9% | 22,8% | 26,8% | 22,8% | 10,7% |

| Beauty & Skincare | 98 | 44,9% | 39,8% | 27,6% | 20,4% | 26,5% | 11,2% | 5,1% |

| Home & Furniture | 48 | 41,7% | 39,6% | 18,8% | 22,9% | 12,5% | 29,2% | 10,4% |

| Outdoor & Sports | 49 | 46,9% | 44,9% | 20,4% | 30,6% | 30,6% | 6,1% | 22,4% |

| Health & Wellness | 58 | 37,9% | 34,5% | 22,4% | 15,5% | 37,9% | 10,3% | 13,8% |

Food & Beverage ha la copertura Instagram più alta in questa tabella con il 53,4%. È coerente con la categoria. I prodotti food e beverage sono naturalmente visivi. Si possono mostrare attraverso rituali, ricette, packaging, occasioni, ingredienti, creator e contesto di lifestyle. Instagram è una superficie forte per il mondo del brand, dove contano appetito, estetica e abitudine quotidiana.

Apparel & Footwear ha la copertura TikTok più alta, al 30,9%, e un forte tasso Pinterest, pari al 22,8%. Questa combinazione riflette il percorso di discovery della categoria. Un cliente può scoprire un prodotto attraverso una prova in formato breve, un video styling, un haul o un post di creator, poi salvare idee outfit o riferimenti al prodotto per dopo. L’abbigliamento è una delle categorie più chiare in cui TikTok e Pinterest possono svolgere ruoli diversi nello stesso percorso.

Beauty & Skincare è attiva sia su Instagram sia su TikTok, ma non domina in modo assoluto nessuna delle due piattaforme in questa lettura dei link in homepage. Instagram compare nel 44,9%, TikTok nel 27,6% e YouTube nel 20,4%. Questo può sorprendere i marketer, perché il beauty è una delle categorie più social nella pratica. La spiegazione probabile è che i link homepage di proprietà del brand catturino solo una parte dell’ecosistema beauty. Spesso il beauty passa attraverso creator, affiliazioni, retailer, tutorial, earned media e discovery nativa di piattaforma, elementi che possono non emergere pienamente nei link del footer.

Home & Furniture è la categoria Pinterest più chiara. La copertura Pinterest è del 29,2%, la più alta della tabella. È esattamente il contesto in cui Pinterest dovrebbe contare: ambienti, idee di design, pianificazione di ristrutturazioni, refresh stagionali, confronto prodotto, regali e lunghi tempi di valutazione. I team del settore casa dovrebbero fare attenzione a non sottovalutare Pinterest solo perché la sua copertura DTC aggregata è del 13,9%.

Outdoor & Sports guida la tabella su YouTube con il 30,6% e raggiunge anch’esso il 30,6% su X. È uno dei risultati più forti e specifici per categoria. I prodotti outdoor e sport spesso richiedono demo, prove di performance, configurazione, education, community e credibilità nel mondo reale. YouTube è una sede naturale per questo. X può supportare conversazioni di community, lanci di prodotto, voce di atleti o founder e aggiornamenti pubblici.

Health & Wellness ha sia X sia Instagram al 37,9% in questa tabella. È un dato insolito e meritevole di ulteriori ricerche. I brand legati alla salute affrontano esigenze di fiducia, evidenza, compliance ed education. X può funzionare come canale di conversazione pubblica e credibilità per alcuni brand, mentre Instagram gestisce identità di lifestyle e di prodotto.

La lezione operativa è chiara: la categoria conta più delle best practice generiche. La matrice giusta per un brand food non è la stessa di un brand furniture. La matrice giusta per l’abbigliamento non è quella per l’attrezzatura outdoor. La strategia social dovrebbe partire dal comportamento di discovery del prodotto, non da una checklist universale di canali.

6. Head, middle e tail: X è il separatore di visibilità più chiaro

La divisione head-versus-tail usa la visibilità nelle fonti, non il fatturato. Un brand head appare in almeno tre raccolte di fonti. Un brand middle appare in due. Un brand tail appare in una sola. È un proxy della visibilità pubblica nell’universo di fonti ecommerce assemblato, non una classifica delle vendite.

| Gruppo di visibilità della fonte | n | TikTok | YouTube | X | Threads | ||||

|---|---|---|---|---|---|---|---|---|---|

| Head: source_count >= 3 | 112 | 40,2% | 40,2% | 26,8% | 20,5% | 32,1% | 16,1% | 11,6% | 0,0% |

| Middle: source_count = 2 | 159 | 38,4% | 38,4% | 21,4% | 17,6% | 27,7% | 17,6% | 16,4% | 0,0% |

| Tail: source_count = 1 | 967 | 38,4% | 36,7% | 19,0% | 20,2% | 21,2% | 13,0% | 13,1% | 0,4% |

Il divario più chiaro riguarda X. I brand head mostrano una copertura X del 32,1%, contro il 21,2% dei brand tail. La differenza è di 10,9 punti percentuali. In questa lettura dei link in homepage, X è il separatore visibile più forte.

Questo non significa che ogni brand DTC maturo abbia bisogno di X. Significa che, tra i brand con maggiore visibilità pubblica nelle fonti, X è più probabilmente parte della matrice social ufficialmente collegata al sito. Ha senso. I brand più visibili pubblicamente possono avere più presenza sulla stampa, più volume di customer service, più voce del founder, più conversazione di categoria o più bisogno di rispondere in pubblico.

Anche TikTok si differenzia. I brand head sono al 26,8%, mentre i brand tail sono al 19,0%. Questo suggerisce che TikTok stia passando da esperimento a livello social ufficiale per i brand più visibili. Il divario è significativo, ma non universale.

Instagram e Facebook si differenziano poco. I brand head sono al 40,2% su entrambi. I brand tail sono al 38,4% per Instagram e al 36,7% per Facebook. Le differenze sono piccole. La presenza su Meta, quindi, non è un forte fattore distintivo dei brand head. È più vicina a un’infrastruttura di base.

Anche YouTube non separa molto: 20,5% per i brand head e 20,2% per i brand tail. Può sembrare sorprendente, perché YouTube è più impegnativo da produrre. Ma suggerisce che la visibilità su YouTube sia guidata più dal bisogno di education sul prodotto che dalla visibilità pubblica del brand. Un brand più piccolo con un prodotto complesso può aver bisogno di YouTube più di un brand più grande con un prodotto semplice.

LinkedIn è la correzione. In questi dati completi non mostra un vantaggio per i brand head. I brand head sono all’11,6%, mentre i brand tail sono al 13,1%. LinkedIn può ancora contare per brand specifici con esigenze di recruiting, investitori, stampa o comunicazione executive, ma questo dataset non supporta l’idea che LinkedIn sia un ampio badge di maturità DTC.

7. Lettura operativa piattaforma per piattaforma

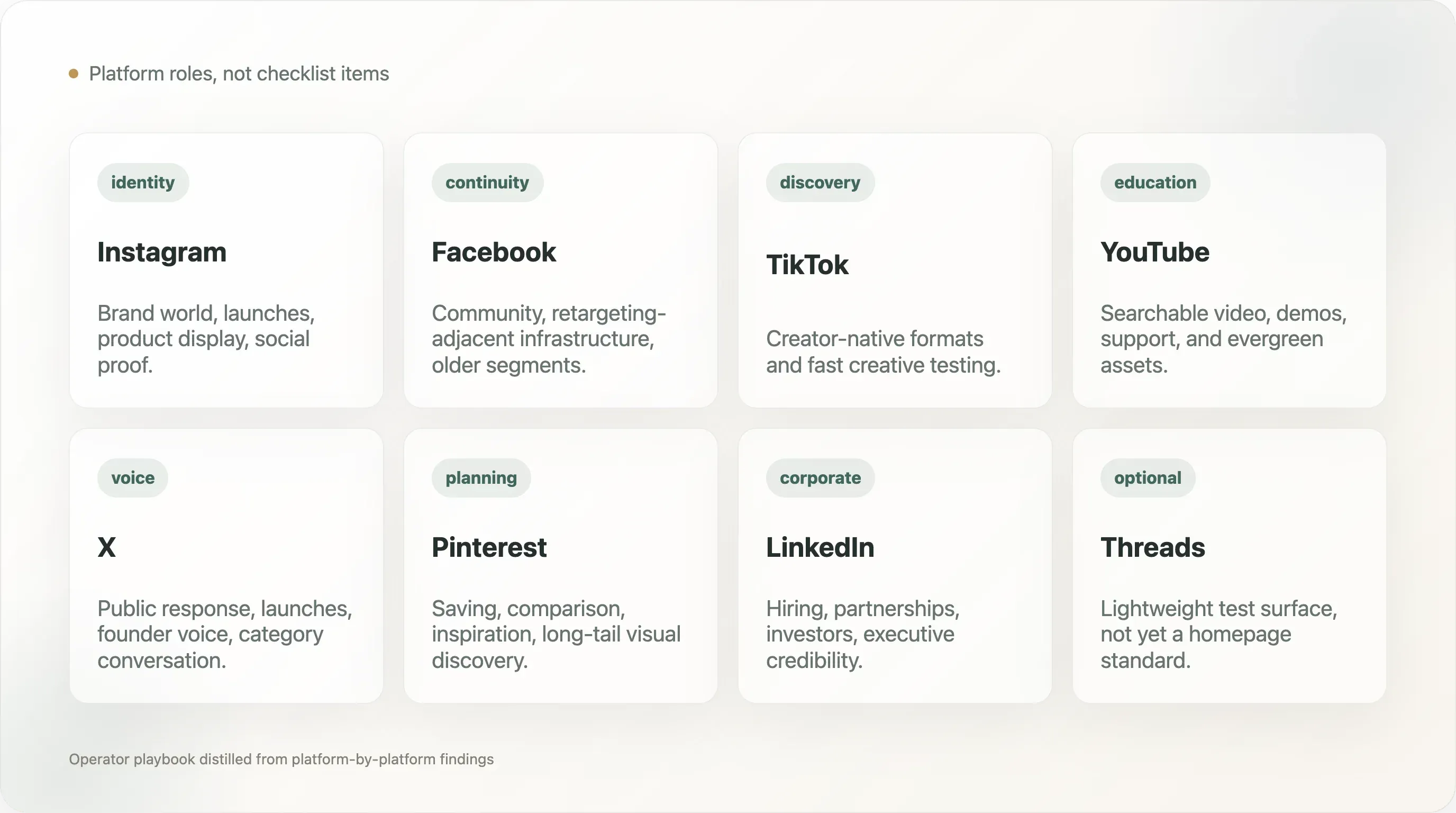

Instagram resta la piattaforma visibile principale, ma una copertura del 38,5% significa che non è universale nel livello dei link in homepage. Per i brand che lo usano bene, resta il modo più rapido per comunicare world-building, desiderabilità del prodotto, social proof, UGC, relazioni con i creator e lanci.

Il rischio operativo è trattare Instagram come l’intera strategia social. Instagram va inteso come il livello dell’identità visiva. Va affiancato al secondo livello giusto: TikTok per la discovery rapida, YouTube per l’education, Pinterest per la pianificazione o X per la voce pubblica.

Esempi positivi di matrice ampia come Vuori, Rare Beauty, Ruggable e Who Gives A Crap mostrano Instagram come parte di un sistema social più ampio, non come destinazione standalone.

La copertura visibile di Facebook, pari al 37,2%, è vicina a quella di Instagram. È meno di moda come tema di crescita, ma resta un’infrastruttura duratura. Molti brand probabilmente lo mantengono per continuità del pubblico, struttura dell’account collegata agli ads, community, retargeting e familiarità del cliente.

La domanda chiave non è se Facebook sia entusiasmante. La domanda è se serva ancora a un pubblico o a uno scopo operativo reali. Se la risposta è sì, deve rimanere visibile. Se l’account è inattivo e il pubblico si è spostato altrove, non va tenuto solo perché sembra tradizionale.

TikTok

TikTok compare nel 20,0% dei campioni completi di homepage ed è più forte in Apparel & Footwear tra le categorie mostrate. È chiaramente entrato nel toolkit DTC moderno, ma la visibilità in homepage è tutt’altro che universale.

TikTok richiede un motore di contenuti, non solo un’icona. I brand hanno bisogno di volume, padronanza del formato, comprensione dei creator, editing rapido e dimestichezza con materiali meno rifiniti. Il link sul sito è utile solo se l’account dà l’idea di essere vivo.

Per abbigliamento, beauty, food, personal care e categorie orientate ai giovani, TikTok può essere più vicino a un livello discovery necessario. Per categorie con cicli di considerazione lunghi o tecnici, TikTok può comunque contare, ma YouTube o Pinterest possono offrire un valore più duraturo.

YouTube

La copertura di YouTube, pari al 19,9%, è quasi identica a quella di TikTok. È una delle correzioni più importanti del report. Il video DTC non è solo short-form. Molti brand hanno ancora bisogno di asset video durevoli.

YouTube è più forte quando il prodotto beneficia dell’education: configurazione, ricetta, routine, prova di performance, troubleshooting, confronto, installazione, styling o trasformazione del cliente. Outdoor & Sports guida la tabella su YouTube con il 30,6%, in linea con i punti di forza della piattaforma.

Il costo di produzione è più alto che su TikTok, ma la durata dell’asset è più lunga. Un buon video YouTube può supportare ricerca, pagine prodotto, email post-acquisto, risposte dell’assistenza e conversazioni di vendita per anni. Per chi ha bandwidth creativa limitata, pochi asset YouTube durevoli possono essere più utili di una continua produzione usa e getta in formato breve.

X

X compare nel 23,0% dei campioni completi ed è il separatore più netto tra brand head e tail. Questo lo rende più importante di quanto molti marketer DTC possano aspettarsi dai soli dati homepage.

X non è un canale generico e sicuro. È un canale di voce pubblica. Funziona meglio quando un brand ha qualcosa da dire, una voce del founder, un punto di vista di categoria, esigenze di customer service, notizie di lancio, conversazione di community o rilevanza per la stampa. Un account X piatto aggiunge poco. Un account gestito male può creare rischio.

Per i brand con il tono giusto e una buona governance, X può essere un segnale di maturità. Per gli altri, può essere meglio evitare di aggiungere un altro canale solo per spuntare una checklist.

Pinterest compare complessivamente nel 13,9%, ma è molto più forte in categorie specifiche, soprattutto Home & Furniture con il 29,2% e Apparel & Footwear con il 22,8%.

Pinterest non è un canale di conversazione. È una superficie di pianificazione e discovery. Conta quando i clienti salvano idee, raccolgono riferimenti visivi, pianificano stanze, confrontano look, preparano regali o tornano a rivedere idee in un secondo momento. Questo lo rende più duraturo di molte piattaforme social per le categorie giuste.

Per home, furniture, apparel, beauty, wedding, gifting e lifestyle, Pinterest merita un audit serio prima di essere liquidato.

LinkedIn compare complessivamente nel 13,4%. In questo campione non è il default di crescita DTC su larga scala. È meglio inteso come infrastruttura corporate: assunzioni, employer brand, leadership, comunicazione con investitori, partnership e credibilità.

I dati head-versus-tail non supportano LinkedIn come badge universale di maturità. Va aggiunto quando il brand ha un motivo per parlare a dipendenti, candidati, partner, investitori, stampa o community professionali. Non va aggiunto solo perché il brand sta crescendo.

Threads

Threads compare nello 0,3% dei campioni completi di homepage. È praticamente zero in termini di visibilità collegata alla homepage.

Questo apre due possibili letture. I team più prudenti possono considerarlo opzionale finché più brand non lo adottano in modo visibile. I team più sperimentali possono vedere il numero basso come un’opportunità da early adopter, soprattutto se hanno già contenuti Instagram e possono testare una pubblicazione leggera. Astrid è emerso nel crawl come uno dei rari esempi di matrice ampia che includeva Threads, segno che alcuni brand stanno sperimentando, ma il comportamento non è ancora mainstream.

8. Pattern positivi dei brand che vale la pena studiare

Questo report evita callout negativi. L’obiettivo non è nominare i brand a cui manca un canale. L’obiettivo è mostrare pattern positivi utili.

Esempi di matrice visibile ampia: brand come Who Gives A Crap, Dollar Shave Club, Rebecca Minkoff, Dr. Squatch, Vuori, Curology, Babylist, Ruggable e Rare Beauty mostrano sei o più destinazioni social visibili nel crawl. Non è automaticamente meglio di una matrice più focalizzata, ma mostra un sistema deliberato di instradamento pubblico.

Esempi orientati al video e all’education: brand con YouTube visibile all’interno di una matrice più ampia, come Dr. Squatch, Athletic Greens, Curology, Ruggable e Babylist, mostrano come YouTube possa stare accanto a piattaforme di short-form e social proof. Il valore di YouTube è massimo quando il prodotto richiede education, dimostrazione o rassicurazione.

Esempi sensibili a Pinterest: brand come Rebecca Minkoff, Ruggable, Babylist e Rare Beauty compaiono con Pinterest come parte di un set social più ampio. È utile perché Pinterest viene spesso sottovalutato nei consigli generici sul social DTC, anche se può essere importante in moda, casa, baby, beauty e gifting.

Esempi di voce pubblica: brand come Who Gives A Crap, Dollar Shave Club, Dr. Squatch e Vuori compaiono con X in matrici ampie. Anche in questo caso non significa che ogni brand debba usare X. Significa che i brand con voce distintiva, esigenze di customer service o conversazione pubblica possono considerare X parte della matrice ufficiale.

La lezione pratica non è “copia questi brand alla lettera”. È studiarne la logica della matrice. Una matrice ampia dovrebbe riflettere reale capacità di contenuti e reale bisogno del pubblico. Una matrice focalizzata dovrebbe essere intenzionale, non casuale.

9. Un playbook pratico per la social matrix

Parti dall’audit del sito. Apri homepage, footer, navigazione, menu mobile e homepage regionali. Verifica quali link social sono visibili, aggiornati, ufficiali e attivi. Rimuovi i link morti. Correggi i link che puntano a vecchi handle. Assicurati che gli utenti mobile possano trovare le stesse destinazioni.

Poi definisci il ruolo di ciascun canale:

Instagram: world-building del brand, social proof, presentazione prodotto, repost dei creator.

Facebook: continuità, community, infrastruttura vicina al retargeting, segmenti di pubblico più maturi.

TikTok: discovery rapida, formati nativi dei creator, test creativo ad alto volume.

YouTube: education sul prodotto, intento di ricerca, supporto, asset video evergreen.

Pinterest: pianificazione, salvataggio, discovery visiva, ispirazione long-tail.

X: voce pubblica, lanci, risposta ai clienti, conversazione verso la stampa.

LinkedIn: employer brand, recruiting, credibilità esecutiva, comunicazione con investitori e partner.

Threads: superficie di test opzionale, non ancora uno standard di homepage in questo campione.

Poi scegli la matrice in base alla categoria:

Food & Beverage dovrebbe di solito trattare Instagram come canale centrale e considerare TikTok per la discovery, YouTube per ricette o education e X solo se il brand ha una voce pubblica o una community.

Apparel & Footwear dovrebbe trattare Instagram e TikTok come canali centrali, poi valutare Pinterest per la pianificazione degli outfit e YouTube per styling, storia del founder, fit o education sul prodotto.

Beauty & Skincare non dovrebbe affidarsi solo ai link homepage per capire l’ecosistema. La distribuzione dei creator può contare più dei link ai profili ufficiali. Detto questo, Instagram, TikTok e YouTube vanno valutati con attenzione.

Home & Furniture dovrebbe dare a Pinterest un’attenzione seria. È uno degli abbinamenti categoria-piattaforma più chiari nei dati.

Outdoor & Sports dovrebbe valutare YouTube prima di molte altre categorie, perché demo e education sul prodotto sono spesso centrali per la fiducia all’acquisto.

Health & Wellness dovrebbe trattare con attenzione fiducia e compliance. Il mix giusto può includere Instagram per l’identità, email per l’education, YouTube per le spiegazioni e X solo quando il brand sa gestire in modo responsabile la conversazione pubblica.

Infine, allinea il numero di canali alla capacità operativa. L’intervallo attivo più comune è 3-5 piattaforme visibili. Un piccolo team non dovrebbe mantenere sette canali pubblici a meno che ciascuno non abbia uno scopo chiaro e un responsabile. Un brand con un solo canale social forte può fare meglio ad aggiungerne bene un secondo e durevole che a introdurre quattro canali deboli.

10. Perché content marketer e SEO writer dovrebbero interessarsene

Questo dataset è utile per chi crea contenuti perché sfida assunzioni generiche con numeri specifici. Invece di scrivere “tutti i brand DTC sono su TikTok”, una tesi più forte è: in questo campione di link homepage, TikTok compare nel 20,0% delle homepage complete dei brand DTC, quasi in parità con YouTube al 19,9% e dietro X al 23,0%.

Invece di scrivere “Threads è la prossima grande piattaforma per i brand”, una tesi più forte è: Threads compare solo nello 0,3% dei campioni completi di homepage in questo crawl DTC.

Invece di scrivere “ogni brand dovrebbe essere su ogni piattaforma”, una tesi più forte è: tra i brand con link social visibili, la matrice media è di 3,54 piattaforme, mentre solo il 4,8% dell’intero campione mostra sei o più piattaforme.

Invece di scrivere “Pinterest è morto”, una tesi più forte è: Pinterest compare nel 29,2% delle homepage Home & Furniture nella tabella per categoria, più del doppio rispetto alla sua copertura aggregata del 13,9%.

Sono angoli editoriali migliori perché sono specifici, cauti e utili. Generano anche storie successive: TikTok contro YouTube, X come segnale di maturità, matrici social specifiche per categoria, il divario nei link social della homepage e il vero livello di adozione di Threads da parte dei brand DTC.

Metodologia

Il pool iniziale conteneva 1.597 brand DTC candidati assemblati da raccolte pubbliche di ecommerce e fonti DTC, incluse librerie di case study di tool, fonti dell’ecosistema Shopify e indici DTC pubblici. Di questi, 1.431 brand sono stati risolti in domini. Il report usa 1.238 campioni completi di homepage raccolti l’11 maggio 2026.

Per ogni campione completo di homepage, l’analisi ha estratto i link dal markup della homepage e li ha confrontati con i pattern degli URL profilo per Instagram, Facebook, TikTok, YouTube, X, Pinterest, LinkedIn e Threads. La misurazione è binaria per piattaforma: un link alla piattaforma era visibile nello snapshot della homepage oppure no.

Il report esclude, dove possibile, link di condivisione, pagine generiche delle piattaforme e percorsi non di profilo. Non esamina manualmente ogni account social. Non raccoglie numero di follower, frequenza di pubblicazione, engagement, spesa paid social, contenuti creator, presenza su TikTok Shop, attività di affiliazione o traffico referral dai social.

Le etichette di categoria sono basate su regole e orientative. Sono utili per confronti ampi dei pattern di piattaforma, soprattutto dove la numerosità supera 40, ma non sono una tassonomia perfetta. Alcuni brand appartengono a più categorie e molti finiscono nel bucket “Other”, che non viene enfatizzato nella sezione categorie.

Anche la divisione per visibilità delle fonti è indicativa. Raggruppa i brand in base al numero di raccolte di fonti indipendenti in cui sono comparsi. Non è una classifica di fatturato, funding, traffico o notorietà.

Avvertenze per la citazione

-

Questa è visibilità collegata alla homepage, non attività social. Un brand può essere attivo su una piattaforma senza linkarla dalla homepage.

-

Il dato zero visibile è probabilmente una sovrastima dell’assenza reale di social. Footer renderizzati lato client, menu che richiedono interazione, pagine regionali e link fuori dalla homepage possono sfuggire.

-

Il campione non è un censimento completo del DTC. È sbilanciato verso i brand visibili negli ecosistemi degli strumenti ecommerce e nelle liste DTC pubbliche. Va citato come campione, non come quota totale di mercato del settore.

-

I link alle piattaforme non indicano la qualità dell’account. Il crawl non distingue account attivi, inattivi, grandi, piccoli, forti o deboli.

-

La distribuzione guidata dai creator non è catturata. Molti brand, soprattutto in beauty, apparel e food, possono generare domanda social tramite creator o affiliati invece che tramite link ai profili di proprietà.

-

Le etichette di categoria sono indicative. Usa i risultati per categoria come prova di pattern, non come dimensionamento esatto del mercato per categoria.

-

Questo è uno snapshot puntuale nel tempo. I dati sono stati raccolti l’11 maggio 2026. Il routing social può cambiare rapidamente, soprattutto per TikTok, YouTube, X e Threads.

Note sulla riproducibilità

La cartella di consegna include:

00_expand_brand_pool.py— amplia il pool iniziale di brand DTC candidati a partire da elenchi pubblici di fonti.01_resolve_domains.py— risolve nomi brand e voci di fonte in domini canonici.02_fetch_pages.py— recupera homepage, pagine prodotto, sitemap,llms.txte candidate della pagina about.03_detect_all.py— estrae segnali di piattaforma, analytics, pagamenti, SEO, schema, link social e performance.04_build_master.py— costruisce la tabella analitica unificata per brand usata da entrambi i report DTC.05_analyze_reports.py— genera le statistiche aggregate usate nei report sulle operations del sito e sulla matrice social.07_categorize_brands.py— applica il classificatore di categoria basato su keyword usato per i confronti social a livello di categoria.

Scarica tutti gli script e i dataset

Correzioni di metodologia, problemi del dataset e analisi successive sono benvenuti a support@thunderbit.com. Questo report è pubblicato in modo indipendente rispetto a qualsiasi posizione commerciale detenuta da Thunderbit; costruiamo un web scraper basato su AI e abbiamo un interesse strutturale nel fatto che i siti pubblici restino sufficientemente ispezionabili da consentire a ricercatori, operatori, motori di ricerca e agenti AI di capire come i brand si presentano online. L’atlas si basa su 1.238 campioni completi di homepage DTC raccolti l’11 maggio 2026. I dati di questo report stanno in piedi da soli. — Il team di ricerca Thunderbit, maggio 2026.

Prova Thunderbit AI Web Scraper Get Started Free