Posizionamento del lettore

Questo report è pensato soprattutto per chi lavora nel DTC e nell’ecommerce: founder, responsabili growth, ecommerce manager, lifecycle marketer e team di marketing operations che vogliono capire cosa significhi davvero essere “maturi”, oltre la generica reputazione del brand. È utile anche per chi scrive di SEO, per gli autori di newsletter ecommerce e per gli analisti che hanno bisogno di dati originali, già pronti da citare, su come stanno evolvendo i sistemi operativi DTC.

Il report non è una classifica dei migliori brand. Non è una stima del fatturato. Non pretende di conoscere la qualità del team interno di ogni azienda, i margini, il tasso di retention o la soddisfazione dei clienti. Pone una domanda più circoscritta e concreta: si possono combinare segnali osservabili di storefront, marketing, pagamenti, social, SEO e reperibilità per l’AI in un modello utile di maturità per i brand DTC?

La risposta è sì, con qualche cautela. I segnali pubblici del sito non possono dirci tutto, ma possono mostrare se un brand è andato oltre il semplice storefront e ha costruito un sistema operativo multilivello: misurazione dell’acquisizione, lifecycle di retention, opzioni di checkout, infrastruttura per l’esperienza cliente, reperibilità tecnica, preparazione per la ricerca AI, distribuzione social, compliance e osservabilità.

Executive Summary

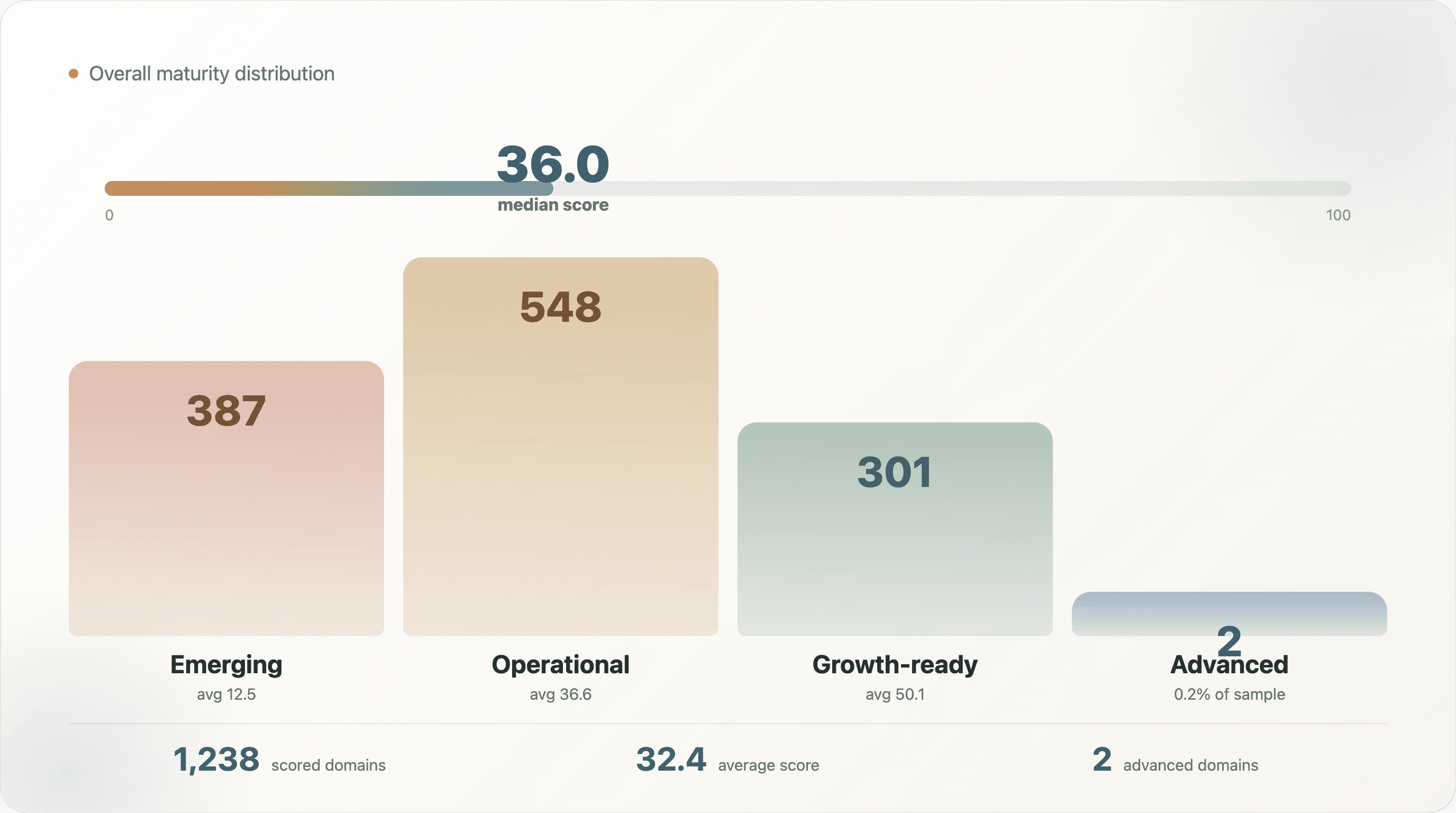

In questa ricerca, 1.238 domini DTC sono stati valutati con un indice di maturità a 100 punti costruito su otto dimensioni osservabili. Il punteggio medio è stato di 32,4 su 100 e la mediana di 36,0. Solo 2 domini, pari allo 0,2% dei domini valutati, hanno raggiunto la fascia advanced. Non è emersa alcuna fascia separata di livello elite nella distribuzione finale. Questo è il primo dato chiave: la maggior parte dei siti DTC in questo campione non è “immaturo” perché manca uno storefront. È immatura perché i livelli operativi sono disallineati.

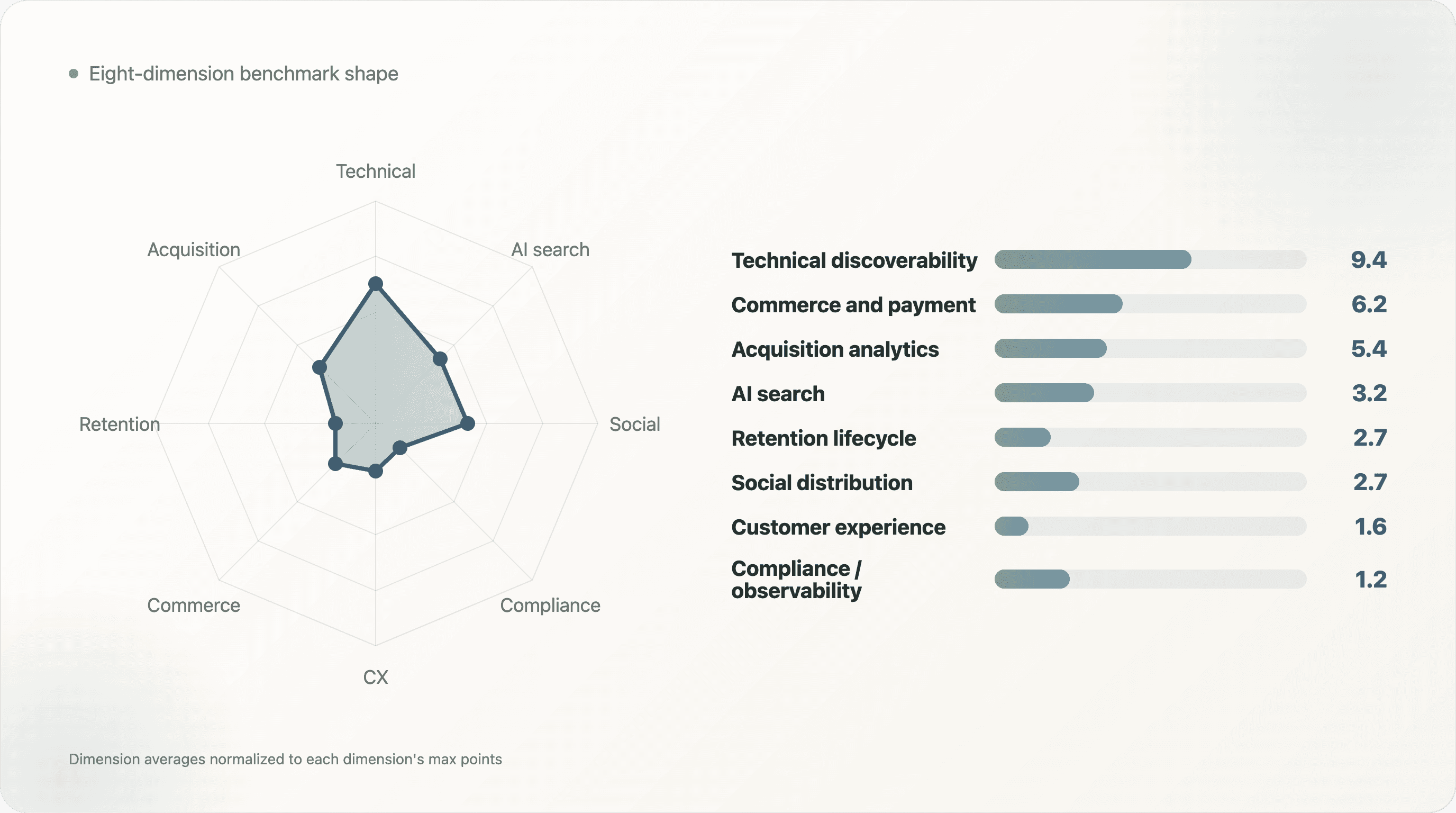

La dimensione media più forte è stata la reperibilità tecnica, con una media di 9,4 su 15 e una mediana di 10,0. In pratica, molti brand hanno almeno il livello SEO e di crawlability di base: metadata, segnali canonici, viewport mobile, Open Graph e altri fondamentali pubblici della pagina. La dimensione media più debole è stata compliance e osservabilità, con una media di 1,2 su 5. Anche l’esperienza cliente è risultata debole, con una media di 1,6 su 15, e la distribuzione social si è fermata a 2,7 su 10.

Ne esce un quadro più interessante della semplice storia “i brand DTC usano Shopify”. La scelta della piattaforma non equivale alla maturità. Molti brand riescono a ottenere una buona base ecommerce dalla piattaforma. Il divario emerge quando si guarda se il brand ha costruito i livelli che trasformano uno storefront in un sistema di crescita ripetibile: marketing lifecycle, supporto, recensioni, opzioni di pagamento, instradamento social, prontezza per la ricerca AI, consenso, sperimentazione, analytics comportamentali e monitoraggio degli errori.

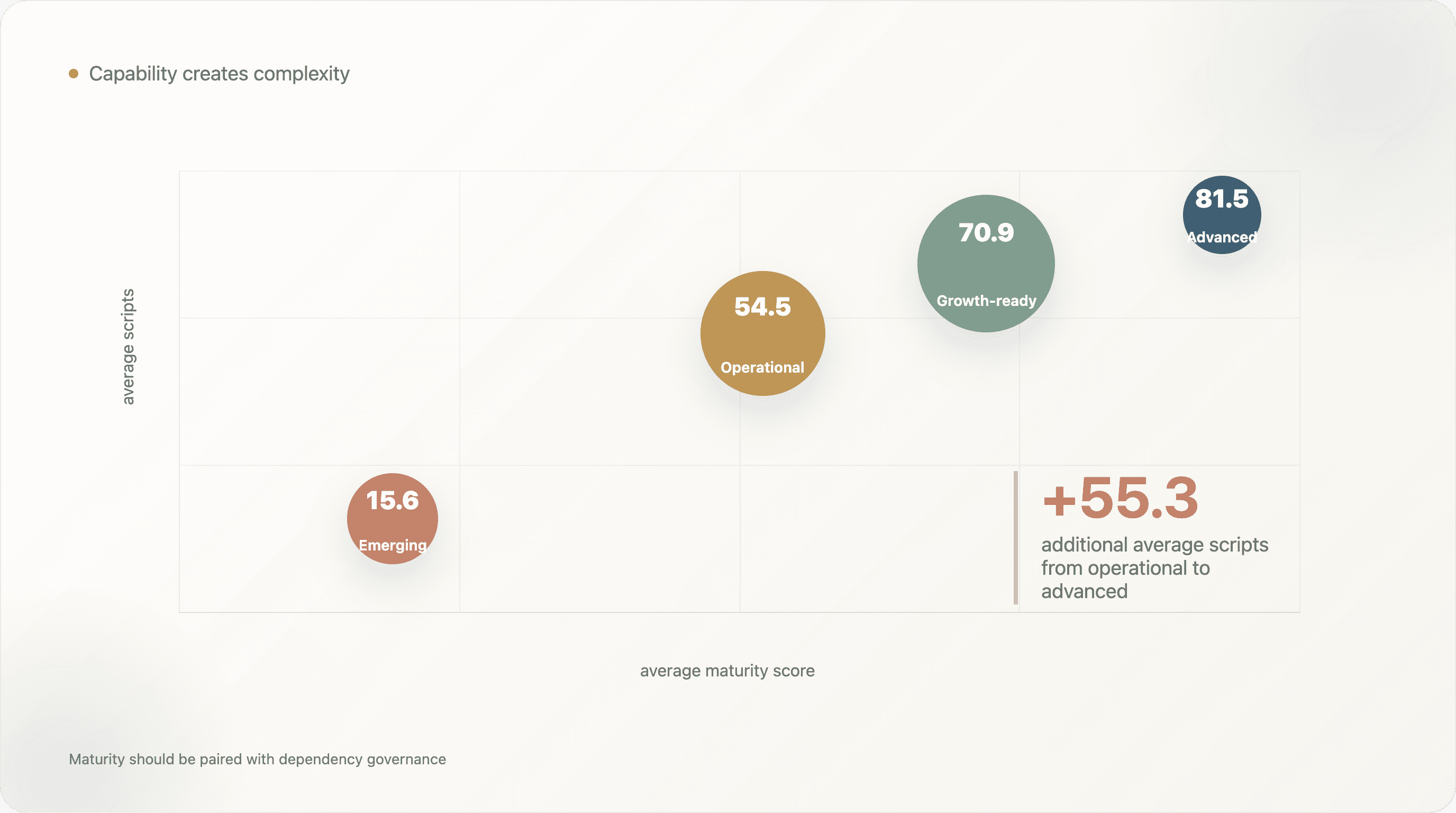

Anche la distribuzione per fasce è rivelatrice:

| Fascia di maturità | Domini | Punteggio medio | Tool di analytics mediano | Piattaforme social visibili mediane | Script medi |

|---|---|---|---|---|---|

| Emergente | 387 | 12,5 | 1,0 | 0,0 | 15,6 |

| Operativo | 548 | 36,6 | 3,0 | 0,0 | 54,5 |

| Pronto alla crescita | 301 | 50,1 | 6,0 | 3,0 | 70,9 |

| Avanzato | 2 | 66,8 | 10,5 | 5,5 | 81,5 |

Il salto da operational a growth_ready non è soltanto un punteggio più alto. È un cambiamento nella struttura operativa. I brand pronti alla crescita hanno più strumentazione, più livelli di pagamento e retention, più visibilità social e un carico maggiore di dipendenze front-end. Le operazioni mature sono più capaci, ma anche più complesse.

Questo è il punto centrale del report: la maturità DTC non è più definita dal fatto che un brand abbia un sito ecommerce. È definita da quanti livelli operativi lavorano insieme e dal fatto che il team riesca a governare la complessità che quei livelli generano.

I risultati più condivisibili

-

Il punteggio medio di maturità DTC è solo 32,4/100. In questo campione, la maggior parte dei brand ha uno storefront e qualche tool, ma pochi mostrano un sistema operativo davvero stratificato.

-

Solo lo 0,2% ha raggiunto la fascia avanzata. Solo 2 domini su 1.238 hanno superato la soglia

advancedcon questo modello. -

La SEO tecnica è il livello più forte. La reperibilità tecnica ha registrato una media di 9,4/15, risultando la dimensione meglio sviluppata.

-

Compliance e osservabilità sono il livello più debole. Questa dimensione ha registrato solo 1,2/5, segnalando che i segnali pubblici di consenso, monitoraggio e resilienza operativa restano scarsi.

-

Il divario tra testa e coda è più piccolo del previsto. I brand presenti in almeno tre raccolte di fonti hanno una media di 37,0, mentre gli altri si fermano a 31,9. La visibilità pubblica aiuta, ma non garantisce la maturità.

-

I brand pronti alla crescita portano più carico infrastrutturale. Hanno una mediana di 6 tool di analytics e una media di 70,9 script, contro 3 tool di analytics e 54,5 script dei brand operativi.

1. Perché un indice di maturità è importante

La maggior parte dei report di benchmark ecommerce elenca tool, piattaforme, metodi di pagamento o canali social uno per uno. È utile, ma incompleto. Un brand può avere GA4 e comunque non avere un sistema di retention. Può avere Shop Pay e comunque non avere dati di prodotto strutturati. Può avere Instagram e comunque non avere educazione al prodotto. Può avere molti script e comunque non avere osservabilità. Può avere un frontend moderno e comunque essere debole nel marketing lifecycle.

Chi gestisce l’operatività ha bisogno di un modello che combini i segnali. È questo che prova a fare l’indice di maturità.

L’indice usa otto dimensioni:

| Dimensione | Punti massimi | Cosa misura |

|---|---|---|

| Analytics di acquisizione | 15 | Misurazione, gestione tag, visibilità paid media, segnali di attribution |

| Lifecycle di retention | 15 | Email, SMS, loyalty, subscription, tool post-acquisto o lifecycle |

| Commerce e pagamenti | 15 | Flessibilità di checkout e pagamento |

| Esperienza cliente | 15 | Recensioni, supporto, personalizzazione, quiz, resi, upsell, infrastruttura di fiducia |

| Reperibilità tecnica | 15 | Segnali SEO e di crawlability |

| Ricerca AI | 10 | llms.txt e indicatori di preparazione per AI/ricerca |

| Distribuzione social | 10 | Routing visibile dal sito ufficiale verso le piattaforme social |

| Compliance e osservabilità | 5 | Consenso, monitoraggio, privacy e affidabilità |

L’indice è volutamente basato su segnali pubblici. Non pretende di conoscere le performance interne. Valuta ciò che si può osservare dallo storefront e dai relativi dati di rilevamento. Questo lo rende utile per benchmark, analisi competitive, contenuti SEO, scrittura di landscape in stile investor e audit interni.

L’indice compie anche una scelta filosofica: non considera nessuna singola piattaforma come sinonimo di maturità. Uno store Shopify con pagamenti predefiniti e metadata di base non è automaticamente maturo. Nemmeno un sito headless senza retention, supporto o dati strutturati è automaticamente maturo. La maturità è multilivello.

2. La distribuzione complessiva: la maggior parte dei brand è operativa, non matura

Il punteggio medio su 1.238 domini è 32,4, con una mediana di 36,0. Questo significa che il brand tipico non è a zero. Probabilmente ha qualche analytics, qualche capacità di checkout, le basi SEO e forse uno o due livelli operativi aggiuntivi. Ma non mostra un sistema forte ed equilibrato lungo l’intero indice.

La fascia più numerosa è operational, con 548 domini. Questi brand hanno in genere una presenza ecommerce funzionante e una certa infrastruttura di crescita. La seconda più numerosa è emerging, con 387 domini. Questi brand mostrano meno segnali operativi pubblici. La fascia growth_ready include 301 domini, e la fascia advanced include solo 2 domini.

Questa distribuzione è utile perché evita due narrazioni sbagliate. La prima è che il DTC sia ovunque sofisticato. Non è così, almeno non nei segnali pubblici del sito. La seconda è che la maggior parte dei brand sia poco sofisticata. Anche questa lettura è troppo severa. La lettura migliore è che la maggior parte dei brand è funzionale dal punto di vista operativo, ma disomogenea.

La tabella delle fasce mostra anche come la maturità cambi la superficie del sito. I brand emergenti hanno in media 15,6 script, i brand operativi 54,5, i brand pronti alla crescita 70,9 e i brand avanzati 81,5. La maturità porta più capacità, ma quelle capacità aggiungono complessità front-end. Ecco perché il discorso sulla maturità deve includere anche la governance.

3. Benchmark delle dimensioni: dove il DTC è forte e dove è debole

I benchmark delle dimensioni mostrano la forma del mercato:

| Dimensione | Media | Mediana | p75 | Max |

|---|---|---|---|---|

| Analytics di acquisizione | 5,4 | 5,0 | 7,5 | 13,5 |

| Lifecycle di retention | 2,7 | 3,0 | 5,0 | 8,0 |

| Commerce e pagamenti | 6,2 | 7,0 | 11,0 | 13,0 |

| Esperienza cliente | 1,6 | 0,0 | 3,0 | 12,0 |

| Reperibilità tecnica | 9,4 | 10,0 | 12,0 | 15,0 |

| Ricerca AI | 3,2 | 3,0 | 5,0 | 8,5 |

| Distribuzione social | 2,7 | 0,0 | 5,8 | 10,0 |

| Compliance e osservabilità | 1,2 | 1,0 | 2,0 | 5,0 |

La reperibilità tecnica è la dimensione più forte. Probabilmente riflette i default delle piattaforme, i plugin SEO, le convenzioni dei temi e anni di pratiche SEO nell’ecommerce. La maggior parte dei brand sa che le pagine hanno bisogno di meta description, tag canonici, viewport mobile e metadata per le anteprime social. Questo non significa che ogni sito abbia una SEO eccellente. Significa che i segnali pubblici di base sono il livello più maturo dell’indice.

Commerce e pagamenti è il secondo livello relativamente forte. Anche questo è coerente con il mercato. Gli strumenti di pagamento sono vicini al core della piattaforma. Molti brand beneficiano di default di checkout e provider di pagamento familiari senza dover costruire un’infrastruttura custom.

I livelli più deboli sono più rivelatori. L’esperienza cliente ha una mediana di 0,0, il che significa che molti brand non mostrano segnali pubblici rilevati in questa dimensione. Compliance e osservabilità si fermano a una media di 1,2 su 5. La distribuzione social ha una mediana di 0,0. Non si tratta di semplici extra tecnici secondari. Sono i livelli che mostrano se un brand sta gestendo fiducia, supporto, distribuzione pubblica, privacy e resilienza operativa.

La ricerca AI è ancora in una fase iniziale, con una media di 3,2 su 10. Questo è coerente con la ricerca separata sulla prontezza per la ricerca AI: molti brand hanno qualche punto di ingresso leggibile dalle macchine, soprattutto grazie ai default della piattaforma, ma molti meno espongono informazioni strutturate di alta qualità su prodotto e brand.

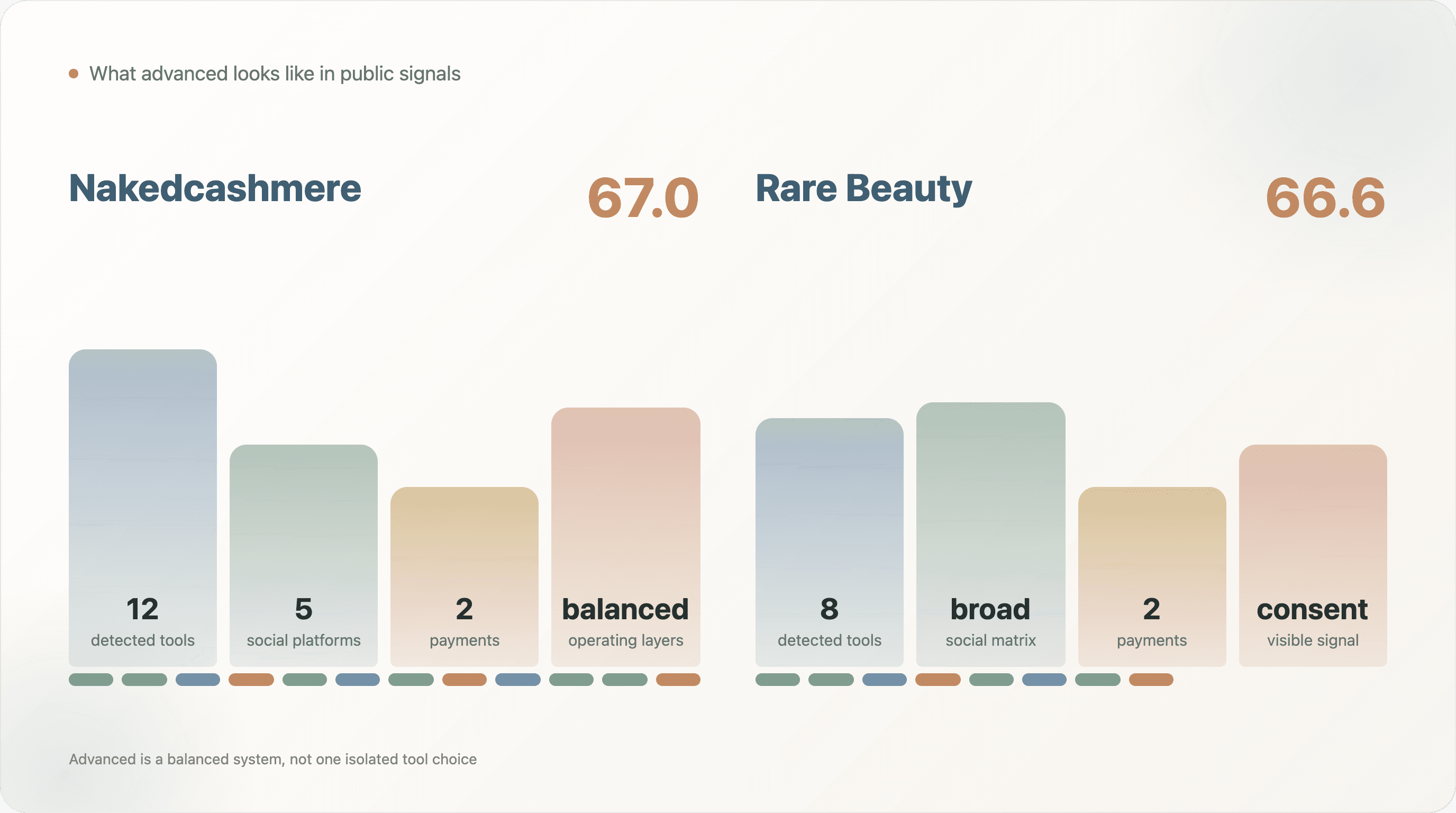

4. Come appare il livello avanzato: esempi positivi

Solo due domini hanno raggiunto la fascia advanced con questo modello: Nakedcashmere e Rare Beauty.

Nakedcashmere ha ottenuto 67,0. Nei dati di rilevamento pubblici mostrava uno stack operativo ampio: Attentive, Bing UET, GA4, GTM, Gorgias, Hotjar, Klaviyo Onsite, Loop Returns, Microsoft Clarity, TikTok Pixel, Triple Whale, Universal Analytics e Yotpo, oltre a PayPal e Shop Pay. Aveva anche una distribuzione social visibile su cinque piattaforme. È un esempio utile di brand con molti livelli operativi: misurazione dell’acquisizione, retention, supporto clienti, resi, analytics comportamentali, attribution, recensioni e checkout.

Rare Beauty ha ottenuto 66,6. Mostrava Attentive, Bing UET, Cookiebot / OneTrust, GA4, GTM, Gorgias, Klaviyo Onsite e Yotpo, con PayPal e Shop Pay, oltre a una matrice social molto ampia. Il punto importante non è che ogni brand debba copiare esattamente questo stack. Il punto è che la maturità avanzata assomiglia a un sistema equilibrato, non a un singolo tool.

Il gruppo successivo di esempi ad alto punteggio include Kaged, Venus Et Fleur, Au Vodka, Polysleep, BedJet, Tubby Todd, Heatonist, Balance Me, The Inkey List, Three Ships Beauty, Little Sleepies, Kizik e Dollar Shave Club. Questi nomi sono utili perché rendono l’indice concreto. Mostrano che i pattern di maturità compaiono in abbigliamento, beauty, food & beverage, wellness, baby, casa e cura personale.

Il report evita volutamente di usare brand a basso punteggio come esempi negativi. Sarebbe ingiusto, perché l’indice legge solo segnali pubblici. Un brand può essere forte dal punto di vista operativo in modi che il crawl non vede. Gli esempi positivi sono più sicuri e più utili.

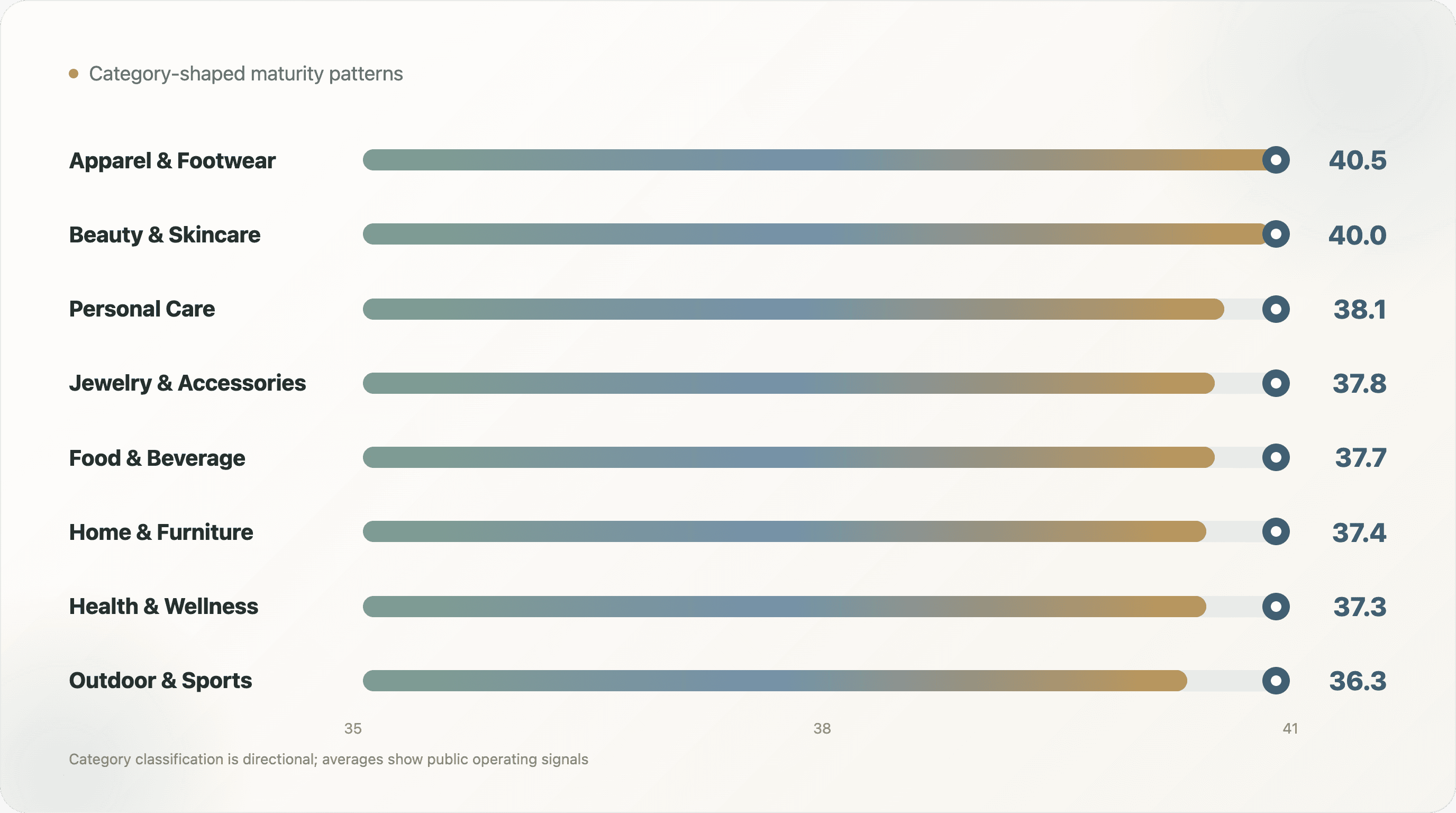

5. Pattern per categoria: abbigliamento e beauty sono in testa, ma non di molto

La classificazione per categoria è orientativa e basata su keyword, quindi non va trattata come una misurazione esatta del mercato. Detto questo, i benchmark per categoria sono utili:

| Categoria | Campione | Maturità media | Conteggio advanced | Media AI search | Media retention | Media social |

|---|---|---|---|---|---|---|

| Abbigliamento e calzature | 149 | 40,5 | 1 | 3,9 | 3,7 | 3,3 |

| Beauty e skincare | 98 | 40,0 | 1 | 3,8 | 3,6 | 2,8 |

| Cura personale | 7 | 38,1 | 0 | 3,8 | 3,6 | 3,1 |

| Gioielli e accessori | 34 | 37,8 | 0 | 3,6 | 3,9 | 1,9 |

| Food & Beverage | 118 | 37,7 | 0 | 3,8 | 3,8 | 3,4 |

| Casa e arredamento | 48 | 37,4 | 0 | 3,6 | 3,1 | 2,7 |

| Salute e wellness | 58 | 37,3 | 0 | 3,5 | 3,5 | 2,9 |

| Outdoor e sport | 49 | 36,3 | 0 | 3,3 | 2,4 | 3,4 |

Abbigliamento e calzature e Beauty e skincare guidano la tabella di categoria, con punteggi medi rispettivamente di 40,5 e 40,0. Ha senso: queste categorie tendono a essere competitive, guidate dall’immagine, forti sul paid media e orientate alla retention. Spesso richiedono email, SMS, recensioni, social proof, distribuzione tramite creator e flessibilità nei pagamenti.

Food & Beverage ottiene 37,7, con segnali social e retention relativamente forti. I brand alimentari dipendono spesso da acquisti ripetuti, rituali, subscription, ricette e contenuti adatti a Instagram. Salute e wellness arriva a 37,3, leggermente sotto quanto ci si potrebbe aspettare dato il carico educativo. Questo potrebbe riflettere segnali pubblici disomogenei più che operazioni deboli.

Outdoor e sport ha un punteggio medio di maturità inferiore rispetto ad Abbigliamento o Beauty, ma il suo punteggio social è relativamente forte. Questo si allinea con il risultato separato sulla matrice social, secondo cui Outdoor e sport sovra-performa su YouTube e X. Alcune categorie possono avere contenuti e dinamiche di community forti senza mostrare lo stack esteso di lifecycle o customer experience che fa salire l’indice di maturità.

La lezione per categoria è che la maturità ha una forma specifica per settore. Un brand beauty maturo può avere bisogno di recensioni, creator, quiz, subscription ed educazione nel lifecycle. Un brand home maturo può avere bisogno di Pinterest, financing, contenuti lunghi e supporto clienti. Un brand food maturo può avere bisogno di subscription, bundle, email, ricette e social proof. Lo stesso indice a 100 punti aiuta a confrontare i livelli, ma il playbook operativo cambia da categoria a categoria.

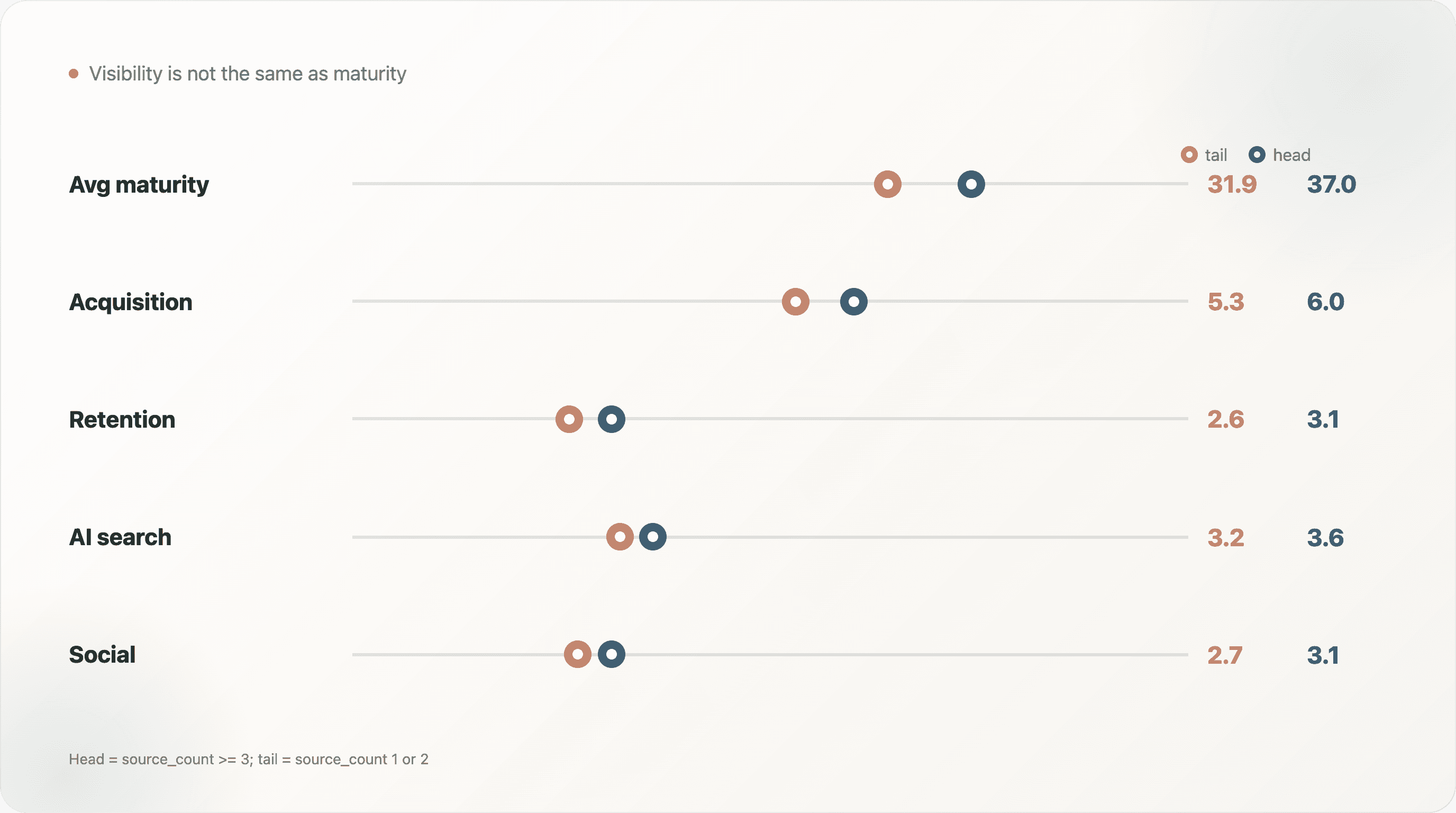

6. Testa contro coda: la visibilità non è la stessa cosa della maturità

Il confronto tra testa e coda è una delle parti più controintuitive dello studio.

| Segmento | Campione | Maturità media | Acquisizione media | Retention media | AI search media | Social media |

|---|---|---|---|---|---|---|

| Testa: source_count >= 3 | 112 | 37,0 | 6,0 | 3,1 | 3,6 | 3,1 |

| Coda: source_count 1 o 2 | 1.126 | 31,9 | 5,3 | 2,6 | 3,2 | 2,7 |

I brand presenti in almeno tre raccolte di fonti ottengono punteggi più alti, ma il divario è di soli 5,1 punti. È significativo, ma non enorme. La visibilità pubblica in case study e liste ecommerce è associata a una maggiore maturità, ma non garantisce un sistema operativo pienamente maturo.

Questo è importante per chi gestisce un brand perché riduce l’effetto intimidatorio. I brand più piccoli o meno pubblici possono accedere a molti degli stessi tool. Lo stack predefinito è ampiamente disponibile. Provider di pagamento, piattaforme email, analytics comportamentali, tool per le recensioni e miglioramenti allo schema non sono riservati ai brand più famosi.

È anche un avvertimento per i brand visibili. Essere citati in più fonti non significa automaticamente che lo storefront sia maturo in termini di lifecycle, prontezza per l’AI, distribuzione social e compliance. Un brand può essere molto noto e avere comunque delle lacune.

Per chi scrive contenuti, il messaggio è chiaro: la maturità DTC non coincide con la fama DTC. I segnali operativi pubblici dei brand più visibili sono migliori, ma non di molto.

7. Il paradosso della maturità: la capacità crea complessità

La tabella delle fasce mostra un pattern chiaro: a maggiore maturità corrispondono più script.

I brand emergenti hanno una media di 15,6 script. I brand operativi 54,5. I brand pronti alla crescita 70,9. I brand avanzati 81,5.

Questo non significa che gli script siano negativi. Uno script può supportare attribution, recensioni, chat, personalizzazione, sperimentazione, consenso, analytics o supporto. Sono capacità reali. Ma ogni script aggiunge anche potenziali costi: pagine più lente, rischio QA, complessità del consenso, rischio di data leakage, conflitti tra tag, rumore nell’attribution e manutenzione dei vendor.

Per questo un indice di maturità non va letto come “più tool è sempre meglio”. I migliori operatori non sono quelli con più tool. Sono quelli con i tool giusti, responsabilità chiare, governance pulita degli eventi e un ciclo di revisione delle dipendenze.

Il paradosso della maturità è utile per i team perché cambia la domanda. L’obiettivo non è massimizzare il punteggio a qualsiasi costo. L’obiettivo è costruire il livello successivo solo quando l’organizzazione è in grado di gestirlo.

8. Come gli operatori possono usare l’indice

L’uso pratico dell’indice è diagnostico. I team possono valutarsi sulle varie dimensioni e poi chiedersi quale livello sia il vero collo di bottiglia.

Se l’analytics di acquisizione è debole, il team potrebbe non fidarsi dei dati di performance delle campagne. Il passo successivo è la pulizia degli eventi, la validazione di GA4, la governance dei pixel o la revisione dell’attribution.

Se il lifecycle di retention è debole, il team potrebbe dipendere troppo dall’acquisizione a pagamento. Il passo successivo è la raccolta email, la segmentazione, la strategia SMS, la loyalty, la subscription o i flussi di replenishment.

Se commerce e pagamenti sono deboli, il checkout potrebbe introdurre attrito inutile. Il passo successivo è la flessibilità nei pagamenti, il checkout con un clic, i test BNPL per prodotti con AOV alto o la revisione dei pagamenti internazionali.

Se l’esperienza cliente è debole, il team potrebbe avere poca fiducia pubblica e pochi sistemi post-acquisto. Il passo successivo è recensioni, workflow di supporto, resi, quiz, personalizzazione o upsell.

Se la reperibilità tecnica è debole, è probabile che le basi SEO stiano frenando la crescita organica. Il passo successivo è metadata, tag canonici, schema, crawlability e template di pagina.

Se la ricerca AI è debole, il brand potrebbe essere reperibile solo a un livello superficiale. Il passo successivo è dati di prodotto strutturati, migliore qualità di llms.txt, fatti chiari nelle pagine prodotto e segnali di entità puliti.

Se la distribuzione social è debole, il sito potrebbe non instradare i visitatori verso canali social proprietari attivi. Il passo successivo è un audit dei link social e la definizione del ruolo di ciascun canale.

Se compliance e osservabilità sono deboli, il sito potrebbe mostrare poche prove pubbliche di consenso, monitoraggio o resilienza. Il passo successivo è gestione del consenso, monitoraggio degli errori, monitoraggio delle performance o revisione privacy.

9. Cosa possono citare i content marketer

Questa ricerca offre diversi angoli di citazione forti:

“Solo lo 0,2% dei domini DTC valutati ha raggiunto la fascia advanced.” È il gancio di maturità più ampio.

“La reperibilità tecnica è il livello più forte della maturità DTC, mentre compliance e osservabilità sono i più deboli.” Utile per audience SEO e operations.

“Il divario di maturità tra testa e coda è più piccolo del previsto.” Utile per founder e team growth perché mette in discussione le supposizioni sulla dimensione del brand.

“I brand pronti alla crescita hanno più script.” Collega la maturità a performance e governance.

“La maturità DTC è multilivello.” Può fare da base per articoli sul motivo per cui la sola scelta della piattaforma non spiega più la competitività ecommerce.

La cosa importante è citare sempre la cautela: si tratta di segnali pubblici di 1.238 domini valutati, non di performance aziendali interne.

10. Come usare l’indice per team

L’indice di maturità è più utile quando team diversi lo leggono attraverso la propria lente operativa. Un founder, un lifecycle marketer, un responsabile SEO e un frontend engineer non vedranno lo stesso problema, anche guardando lo stesso punteggio.

Per founder e general manager, l’indice è uno strumento di priorità. Un punteggio basso non significa che il business sia debole. Significa che lo storefront pubblico non mostra ancora molti livelli operativi maturi. La domanda immediata è: quale livello mancante ha più probabilità di sbloccare la prossima fase di crescita? Per un brand agli inizi, potrebbe essere la raccolta retention e un checkout pulito. Per un brand mid-market, potrebbero essere recensioni, supporto, attribution o dati di prodotto strutturati. Per un brand che si prepara all’espansione internazionale, potrebbero essere compliance, hreflang, localizzazione dei pagamenti e consenso.

Per i team growth, l’indice aiuta a distinguere i problemi di acquisizione dai problemi del sistema operativo. Se la performance paid è debole ma anche l’analytics di acquisizione è debole, il primo lavoro è la misurazione, non aumentare la spesa. Se la performance paid è costosa ma il lifecycle di retention è debole, il team potrebbe usare troppo l’acquisizione per compensare una scarsa infrastruttura di repeat purchase. Se la distribuzione social è debole, il brand potrebbe perdere l’occasione di instradare verso canali proprietari gli utenti ad alta intenzione che visitano il sito.

Per i team lifecycle, il punteggio di retention è il punto di partenza. Molti brand hanno lo storefront e il checkout di base ma non mostrano una forte infrastruttura di lifecycle. Un team retention può usare questo benchmark per argomentare miglioramenti nella raccolta email, segmentazione, test SMS, flussi di replenishment, loyalty, logica di subscription ed educazione post-acquisto. I migliori programmi lifecycle non sono solo campagne email: sono collegati all’educazione nelle pagine prodotto, al comportamento nel checkout, al supporto clienti e al timing dei riacquisti.

Per i team SEO e contenuti, contano soprattutto le dimensioni di reperibilità tecnica e ricerca AI. Le basi SEO tradizionali sono relativamente forti nel campione, ma la prontezza per la ricerca AI è ancora iniziale. Questo crea una roadmap chiara di contenuto e tecnica: migliorare lo schema nelle pagine prodotto, esporre i fatti di prodotto, pulire i metadata, allineare le pagine categoria all’intento di ricerca e rendere più facile per macchine e persone verificare le affermazioni sul prodotto. I team SEO possono usare l’indice per andare oltre il ranking delle keyword e concentrarsi sulla prontezza dello storefront.

Per i team customer experience, il punteggio basso in questa area è un’opportunità. Recensioni, supporto, resi, quiz, personalizzazione, upsell e infrastruttura di fiducia non sono solo livelli di servizio. Influenzano la conversione. Se gli acquirenti non riescono a vedere prove, fare domande, capire la vestibilità, confrontare opzioni o riprendersi dopo una cattiva esperienza, il brand pagherà quell’attrito in conversion rate e retention.

Per engineering e marketing operations, l’indice va affiancato a un audit delle dipendenze. Una maturità più alta spesso significa più script, più tool e più punti di integrazione. Questo non rende la maturità negativa; significa che la maturità ha bisogno di governance. L’ingegneria non dovrebbe essere chiamata semplicemente a “rendere il sito più veloce” mentre ogni team continua ad aggiungere vendor. L’indice può creare un linguaggio condiviso: quale capacità vale il suo costo tecnico?

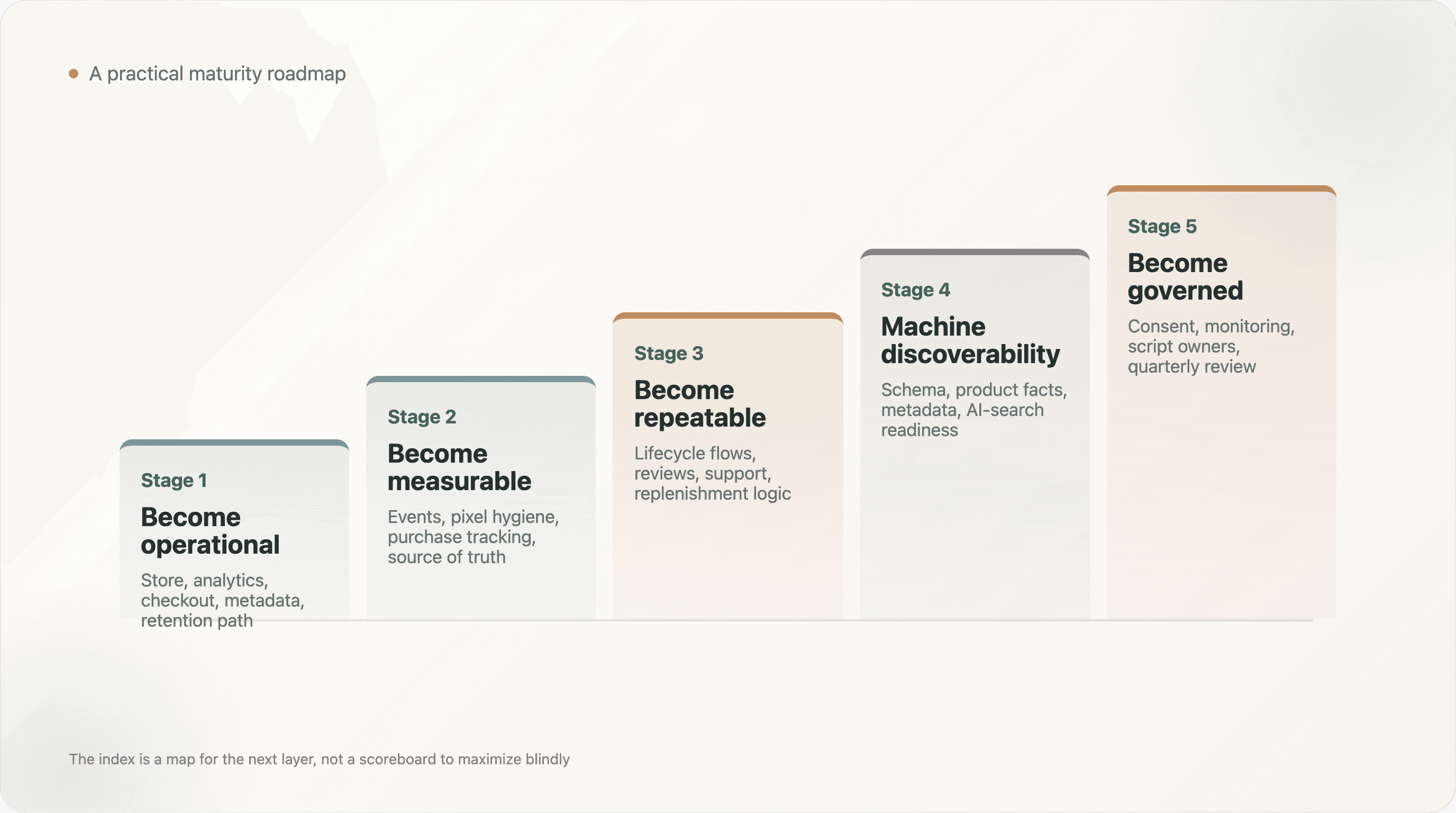

11. Una roadmap pratica di maturità

L’indice può essere trasformato in una semplice roadmap a fasi.

Fase 1: diventare operativi. Assicurarsi che lo store funzioni, che gli analytics siano installati, che il checkout sia familiare, che i metadata esistano e che il brand abbia almeno un chiaro percorso di retention. È il livello base da cui partire.

Fase 2: diventare misurabili. Ripulire gli eventi di acquisizione, deduplicare i pixel, validare il tracking degli acquisti e decidere quale dashboard sia la fonte unica di verità. Un brand non può crescere con fiducia se ogni canale fornisce un numero diverso.

Fase 3: diventare ripetibili. Costruire flussi di lifecycle, journey post-acquisto, workflow di supporto clienti, recensioni e logiche di replenishment. È qui che il brand inizia a dipendere meno dalla sola acquisizione a pagamento.

Fase 4: diventare reperibili dalle macchine. Aggiungere dati di prodotto strutturati, migliorare i metadata, validare lo schema e rendere chiari i fatti di prodotto e di policy. Questo è sempre più importante man mano che la ricerca AI e gli shopping agent entrano nel processo di discovery dei prodotti.

Fase 5: diventare governati. Aggiungere consenso e osservabilità, rivedere gli script, assegnare owner agli strumenti e creare una revisione trimestrale dello stack. I brand maturi non si limitano ad aggiungere infrastruttura: la governano.

Questa roadmap è volutamente pratica. Un brand piccolo non deve inseguire ogni segnale avanzato. Il prossimo livello giusto dipende da fase, categoria, AOV, dimensione del team, mix di traffico e ambizioni internazionali. L’indice è una mappa, non una classifica.

Metodologia

L’indice è stato costruito dal dataset del doppio report DTC raccolto l’11 maggio 2026. Ha valutato 1.238 domini usando input da master.csv, detection.csv, seo_signals.csv, categories.csv e perf_metrics.csv.

Il modello assegna fino a 100 punti lungo otto dimensioni: analytics di acquisizione, lifecycle di retention, commerce e pagamenti, esperienza cliente, reperibilità tecnica, ricerca AI, distribuzione social e compliance/osservabilità. Il punteggio è progettato per riflettere segnali operativi pubblici, non risultati di business.

L’indice è volutamente diverso da un semplice conteggio di tool. Premia più livelli operativi e una maturità equilibrata. Permette anche ai brand di ottenere buoni risultati attraverso strade diverse, a seconda della categoria e del modello operativo.

Limiti

-

Non si tratta di una classifica di fatturato o qualità del brand. Un punteggio alto significa più livelli operativi osservabili, non necessariamente performance di business migliori.

-

Il campione non è un censimento completo del DTC. È sbilanciato verso brand visibili negli ecosistemi di tool ecommerce e nelle liste DTC pubbliche.

-

Il rilevamento pubblico è un limite inferiore. Alcuni tool e segnali si caricano in modo dinamico, dietro consenso o tramite rendering lato client.

-

Le etichette di categoria sono orientative. Sono utili per l’analisi dei pattern, ma non per una tassonomia esatta.

-

I pesi di scoring sono editoriali e pratici. Servono a creare un benchmark operativo utile, non una verità scientifica universale.

-

La maturità crea complessità. I punteggi più alti spesso corrispondono a più script e più dipendenze, quindi il punteggio va interpretato tenendo presente la governance.

Note sulla riproducibilità

La cartella di consegna include:

analyze_maturity_index.py— script di analisi usato per valutare i domini sulle otto dimensioni di maturità e assegnare le fasce di maturità.dtc_maturity_index_scores.csv— punteggi di maturità a livello dominio, punteggi per dimensione e assegnazione della fascia.dimension_benchmarks.csv— media, mediana, p75 e punteggio massimo per dimensione di maturità.maturity_by_tier.csv— benchmark e sintesi distributive a livello di fascia.maturity_by_category.csv— benchmark di maturità a livello di categoria.head_vs_tail_maturity.csv— confronto di maturità per segmento di visibilità delle fonti.top_maturity_brands.csv— domini con i punteggi più alti per revisione editoriale e selezione degli esempi.summary.json— metriche aggregate principali citate in questo report, inclusi numerosità del campione, punteggio medio, mediana, distribuzione per fascia, quota advanced o elite e medie delle dimensioni più forti / più deboli.

Scarica tutti gli script e i dataset

Correzioni alla metodologia, problemi nel dataset e analisi di follow-up sono benvenuti all’indirizzo support@thunderbit.com. Questo report è pubblicato in modo indipendente da qualsiasi posizione commerciale di Thunderbit; costruiamo un web scraper basato su AI e abbiamo un interesse strutturale nel fatto che i siti ecommerce pubblici restino sufficientemente ispezionabili perché operatori, ricercatori, motori di ricerca e agenti AI possano capire come i brand operano online. L’indice si basa su 1.238 domini DTC valutati a partire da segnali pubblici raccolti l’11 maggio 2026. I dati di questo report hanno un valore autonomo. — Il team di ricerca Thunderbit, maggio 2026.

Prova Thunderbit per la ricerca web e l’estrazione dati con AI Get Started Free